Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Kisvállalkozások menedzsmentje 2/3

1. A termék kitalálása és pozícionálása 2. A menedzsment feladatai - Piacteremtés és ápolás - Termelés, szolgáltatás és annak bővítése - Pénzügyi tervezés - Működtetés -- Napi gazdálkodás -- Személyi kérdések -- Telephely -- Napi időbeosztás 3. A sikeres vállalkozó jellemzői. A delegálás.

2

Visszatérve a megírt marketing üzenetekre

A célszegmensed problémájának rövid összefoglalása, Bizonyíték arra, hogy a probléma olyan fontos, hogy azonnal, késlekedés nélkül meg kell oldani, Magyarázat, hogy miért a terméked a legjobb választás e probléma megoldására, A várható megoldás előnyeinek feltüntetése, árak említése, Példák és idézetek elégedett ügyfeleidtől, akinek hasonló problémáját oldottad meg, A járulékos szolgáltatások és a garanciák ismertetése. Tanulságok: öt perc alatt csak vázlatszinten lehetett jól megírni, a szöveg finomítása nélkül. Pl.: ….

3

A menedzsment feladatai: termelés

Kihelyezett vagy házon belüli? Kihelyezett termelés: - Gyors és olcsó kapacitásváltoztatás lehetősége - Verseny-árak - Csekély beruházás-igény - Nehézkes logisztika (szállítás, elmaradások, minőség-ellenőrzés, részegységek összeépítése, hibakeresés, javítás) Házon belüli termelés: - Nagy beruházás-igény - Jobban kézben tartható a minőség és a költség - Rugalmatlanabb a mennyiségi vagy típusmódosítás

Házon belüli termelés: - Nagy beruházás-igény. - Jobban kézben tartható a minőség és a költség. - Rugalmatlanabb a mennyiségi vagy típusmódosítás.")

4

A menedzsment feladatai: termelés

Eszközigényes termelést célszerű kihelyezni (vasipari termékekét, NYÁK-gyártást, vegyianyag-gyártást) Tudás-intenzív termelést célszerű házon belül tartani (szoftver-készítést, egyedi változatok végső szerelését) Mindig saját kézben: - a minőség-ellenőrzés, kihelyezett, saját alkalmazottakkal. - a tanúsítványok jogosultsága (ISO, CE, MEA, FDA…) Jól megfogalmazott gyártatási szerződésekkel zárjuk ki a kalóz-gyártást.

Tudás-intenzív termelést célszerű házon belül tartani. (szoftver-készítést, egyedi változatok végső szerelését) Mindig saját kézben: - a minőség-ellenőrzés, kihelyezett, saját alkalmazottakkal. - a tanúsítványok jogosultsága (ISO, CE, MEA, FDA…) Jól megfogalmazott gyártatási szerződésekkel zárjuk ki a kalóz-gyártást.")

5

A menedzsment feladatai: termelés

Kihelyezett gyártás esetén a termelés felfuttatásának módja a gyártó cseréje. Ennek buktatói: - A korábbi gyártó már felszerszámozta magát, ami meg kell térüljön neki - A két gyártó készülékeinek alkatrész-szintű csereszabatossága - Alapvető, hogy a korábbi gyártó dokumentációja alapján folyjék a követőnél a gyártás - A követő gyártó monopolhelyzetben érzi magát és felszerszámozási előleget kér. A megoldás….

6

A menedzsment feladatai: termelés

… hogy a korábbi gyártó is folytathassa a gyártást. Ezáltal: jobban megtérül a felszerszámozási beruházása érdekeltté tehető a dokumentáció és a know-how pontosításában és átadásában a követő gyártó nem kerül monopolhelyzetbe a követő gyártó - elődje jó példáján - látja, hogy az őt követő gyártó belépésével neki sem szűnik meg majd az érdekeltsége ezzel érvelve, lealkudhatjuk a követő gyártó tőlünk kért felszerszámozási hozzájárulás-igényét

7

A menedzsment feladatai: termelés

A termelésnek – kihelyezett gyártás esetén is – legyen külön felelőse a cégen belül, saját foglalkoztatású minőség-ellenőrökkel. Fordítsunk időt alternatív ajánlatok bekérésére, hogy ellenőrizhessük a külső gyártók anyag- és költségkalkulációját. A külső gyártatás logisztika-igénye igen magas, továbbá biztonsági készletek felhalmozását teszi szükségessé.

8

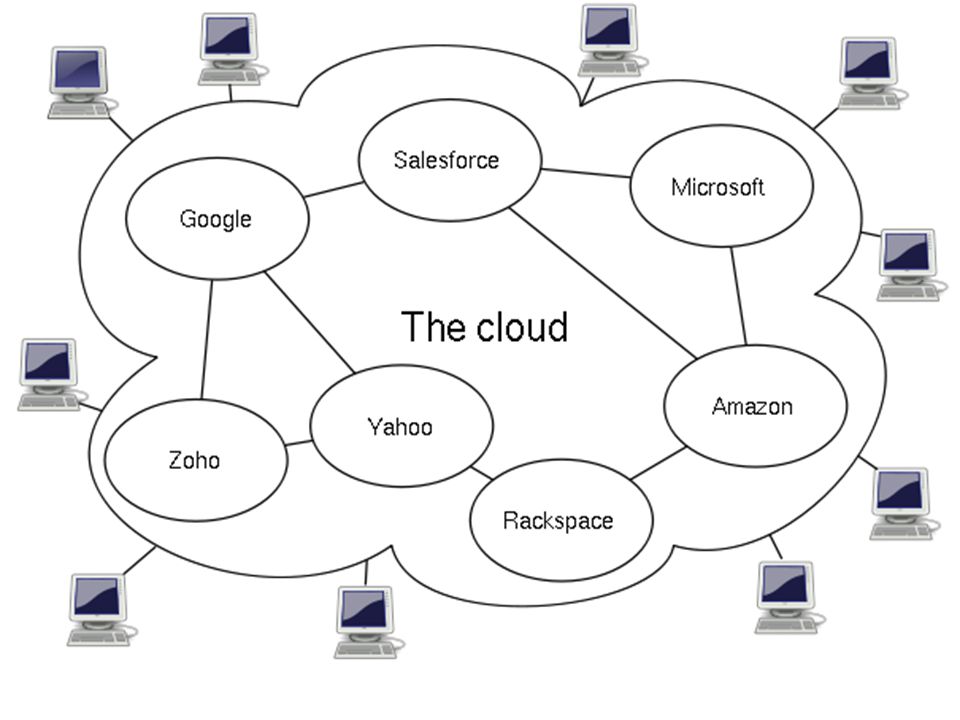

Új irányzat a szolgáltatás-szervezésben

„Worforce in the Cloud” - 33% bevétel növekedés kampányonként - A megkeresések 98,5%-ának megválaszolása - A megrendelések összege 15-34%-kal meghaladja az adott iparági átlagot - A munkatársak fluktuációja 10% alatti (LiveOps)

")

10

- independent at-home agents to each call and gives you

„(LiveOps*) dynamically matches the best available - independent at-home agents to each call and gives you - instant scalability while using a - pay-per-use model. Every call is - centrally routed, managed, tracked in real time. The result is the world's most flexible and effective outsourcing solution.” * LiveOps, Inc. USA

dynamically matches the best available. - independent at-home agents to each call and gives you. - instant scalability while using a. - pay-per-use model. Every call is. - centrally routed, managed, tracked in real time. The result is the world s most flexible and effective outsourcing solution. * LiveOps, Inc. USA.")

11

A menedzsment feladatai: pénzügyi tervezés

A pénzügyi terv központi, összesítő része a P&L. Itt csak hivatkozások vannak a részletes táblázatokra, amelyek: Piacbecslés Bevételek (termékenként + egyéb bevételek) Kiadások (ld. külön) Paraméterek (valutaárfolyamok, avulási %, árrések)

Kiadások (ld. külön) Paraméterek (valutaárfolyamok, avulási %, árrések)")

12

A kiadások, részletezve:

Cég-általános (cégvezetés., adminisztráció, pénzügy, cégpromócionáló utak, pályázat-írás, bankköltség, szabadalmak, repi, posta, kommunikáció, alapkutatás) Fejlesztés (termékenként) Gyártás (termékenként) Marketing (termékenként: kiállítások, reklámanyagok, hirdetések, céges bemutatók, próba-gépek, promóciós utazások) Eladás (termékenként. Ennek része a szállítmányozás, betanítás, garancia kts.)

Fejlesztés (termékenként) Gyártás (termékenként) Marketing (termékenként: kiállítások, reklámanyagok, hirdetések, céges bemutatók, próba-gépek, promóciós utazások) Eladás (termékenként. Ennek része a szállítmányozás, betanítás, garancia kts.)")

13

A menedzsment feladatai: pénzügyi tervezés

A pénzügyi terv részeinek csoportosítása R&D R&D of termék termék 1 költségei R&D of termék 2 R&D of termék termék 2 költségei Marketing Mkting of termék termék 3 költségei Mkting of termék 2 Mkting of termék 3 Termelés Termelés of termék 1 Termelés of termék 2 Termelés of termék 3 Eladás…

14

A pénzügyi terv részeinek hierarchiája

A költségfajtánkénti al-táblák (a marketing, a termelés, stb. táblái) tartalmazzanak összesítőt, de – ugyanolyan rovatolású - termékfajtánkénti részletezést is. Példa a marketing-altábla részleteire: kiállítások, reklámanyagok, hirdetések, céges bemutatók, próba-gépek, promóciós utazások. Termékfajtánként és összesítve is! Egy tipikus üzleti terv kivetítése (Excel)

tartalmazzanak összesítőt, de – ugyanolyan rovatolású - termékfajtánkénti részletezést is. Példa a marketing-altábla részleteire: kiállítások, reklámanyagok, hirdetések, céges bemutatók, próba-gépek, promóciós utazások. Termékfajtánként és összesítve is! Egy tipikus üzleti terv kivetítése (Excel)")

15

A pénzügyi terv részeinek hierarchiája

A termékek szerinti beosztást célszerű tovább finomítani a célpiaci szegmensek szerinti alosztályokkal (autóipar, motorgyártás, szerszámgyártás stb.) Egyazon termék ui. több célpiacra is mehet és nem csak földrajzilag. Az áttekinthetőség nő, ha minden al-tábla felső három sora megismétli a főtáblából átmásolt, összesített „Bevétel”, „Kiadás” és „Üzemi eredmény” sorokat.

Egyazon termék ui. több célpiacra is mehet és nem csak földrajzilag. Az áttekinthetőség nő, ha minden al-tábla felső három sora megismétli a főtáblából átmásolt, összesített „Bevétel , „Kiadás és „Üzemi eredmény sorokat.")

16

A pénzügyi terv részeinek hierarchiája

A pénzügyi terv elsődleges rendező elve a költség- ill. bevétel-fajta (1), nem pedig a piaci szegmens vagy a termék. Az más kérdés, hogy a költség- ill. bevételfajtákat lebontjuk a termékekre (2) ill. ezen belül piaci szegmensekre (3), amelyeket ugyancsak aggregálunk (összesítünk).

, nem pedig a piaci szegmens vagy a termék. Az más kérdés, hogy a költség- ill. bevételfajtákat lebontjuk a termékekre (2) ill. ezen belül piaci szegmensekre (3), amelyeket ugyancsak aggregálunk (összesítünk).")

17

Egy jó pénzügyi terv tehát háromféle ki-gyűjtést tartalmaz, bevételre és kiadásra is:

költség- és bevételfajta szerintit, termék szerintit, piaci szegmens szerintit.

18

A pénzügyi terv részeinek hierarchiája

Néhány jó tanács: Ne vegyünk át kész pénzügyi tervet, hogy „abba majd beírjuk a saját adatainkat” A pénzügyi terv első változata nem kell feltétlenül kövesse az eredmény-kimutatás logikáját. Először a nekünk fontos bevételi és költségsorokat tervezzük meg, azután finomítsuk… … és közelítsük az eredmény-kimutatás felépítéséhez. A cash-flow-val ugyanez a helyzet: először csak a számunkra releváns sorokkal tervezzünk

19

Az eredménykimutatás

20

Értékesítés közvetlen költségei:

értékesítés közvetlen önköltsége (szállítás, üzembe helyezés) eladott áruk beszerzési értéke (ELÁBÉ) eladott szolgáltatások értéke Értékesítés közvetett költségei Az értékesítés, forgalmazás költségei (raktározás, marketing, pl. piackutatás költségei) igazgatási költségek (az igazgatás anyagjellegű és egyéb költségei) egyéb általános költségek

eladott áruk beszerzési értéke (ELÁBÉ) eladott szolgáltatások értéke. Értékesítés közvetett költségei. Az értékesítés, forgalmazás költségei (raktározás, marketing, pl. piackutatás költségei) igazgatási költségek (az igazgatás anyagjellegű és egyéb költségei) egyéb általános költségek.")

21

A működési cash-flow indirekt számítása: az eredmény-kimutatást korrigáljuk olyan tételekkel, amelyek az eredményt befolyásolják, de nem járnak pénzmozgással. Megjegyzés: az adott tétel után írt „-” előjel azt jelenti, hogy ha az adott tétel nő, a működési cash csökken, a „+” előjel pedig azt, hogy nő. Adózás előtti eredmény + Elszámolt amortizáció + (pénzmozgással nem járó költség) Elszámolt értékvesztés és visszaírás + (pénzmozgással nem járó ktsg.) Céltartalék képzés és felhasználás különbözete + Befektetett eszközök értékesítésének eredménye + Szállítói kötelezettség változása +/- (még ki nem fizetett költség) Egyéb rövid lejáratú kötelezettség változása +/- (ki nem fizetett ktsg.) Passzív időbeli elhatárolások változása + (még ki nem fizetett költség) Vevőkövetelés (kinnlevőség) változása -/+ (még be nem jött bevétel) Forgóeszközök* (vevő-köv. és pénz nélkül) változása -/+ Aktív időbeli elhatárolások változása -/+ (már kifizetett, még nem ktsg.)

Elszámolt értékvesztés és visszaírás + (pénzmozgással nem járó ktsg.) Céltartalék képzés és felhasználás különbözete + Befektetett eszközök értékesítésének eredménye + Szállítói kötelezettség változása +/- (még ki nem fizetett költség) Egyéb rövid lejáratú kötelezettség változása +/- (ki nem fizetett ktsg.) Passzív időbeli elhatárolások változása + (még ki nem fizetett költség) Vevőkövetelés (kinnlevőség) változása -/+ (még be nem jött bevétel) Forgóeszközök* (vevő-köv. és pénz nélkül) változása -/+ Aktív időbeli elhatárolások változása -/+ (már kifizetett, még nem ktsg.)")

22

Kis magyar-angol szótár

Mérlegfőösszeg, eszközök: assets Tárgyi eszközök: fixed assets Forgóeszközök: current assets Készletek: inventories Kötelezettségek: liabilities Rövid lejáratú kötelezettségek: current liabilities Követelések: receivables Adózott nyereség: profit (ill. return) Nettó árbevétel: sales Költségek: expenses Saját tőke: equity

Nettó árbevétel: sales. Költségek: expenses. Saját tőke: equity.")

23

Legfontosabb pénzügyi mérőszámok:

Az adózott nyereséget vetítik: A nettó árbevételre: Profit / Sales (Költséghatékonyság, Árbevétel arányos nyereség, Return On Sales, ROS) az eszközökre: Profit / Assets (Eszközmegtérülés, üzletági hatékonyság, Return On Assets, ROA) a saját tőkére: Profit / Equity (Saját tőke megtérülés, Részvényesi hatékonyság, Return On Equity, ROE) Az értékesítést az eszközökre vetítik: Sales / Assets (Eszközhatékonyság, Eszköz forgási sebessége, TURNS) Az eszközöket a saját tőkére vetítik: Assets / Equity (Tőkeszerkezet, Vagyon multiplikátor) Alapvető még: Üzemi eredmény: Sales-Expenses (EBIT(DA): Earnings Before Interest and Taxes (+ Depreciation and Amortization))

az eszközökre: Profit / Assets (Eszközmegtérülés, üzletági hatékonyság, Return On Assets, ROA) a saját tőkére: Profit / Equity (Saját tőke megtérülés, Részvényesi hatékonyság, Return On Equity, ROE) Az értékesítést az eszközökre vetítik: Sales / Assets (Eszközhatékonyság, Eszköz forgási sebessége, TURNS) Az eszközöket a saját tőkére vetítik: Assets / Equity (Tőkeszerkezet, Vagyon multiplikátor) Alapvető még: Üzemi eredmény: Sales-Expenses (EBIT(DA): Earnings Before Interest and Taxes (+ Depreciation and Amortization))")

24

Pénzügyi mutatók Jövedelmezőségi mutatók Árbevétel arányos nyereség (ROS) : profit / sales Eszközmegtérülés (ROA): profit / assets Saját tőke megtérülése (ROE): profit / equity Likviditási mutatók Likviditási ráta: forgóeszközök / rövid lejáratú kötelezettségek (current assets / current liabilities) Nettó forgótőke: forgóeszközök - rövid lejáratú kötelezettségek (current assets – current liabilties) Gyors likviditási ráta: (forgóeszközök – készletek) / rövid lejáratú kötelezettségek ((current assets – inventories) / current liabilities) Forgási sebesség mutatók Készletek forgási sebessége: ért. árbev / készletek (sales / inventories) Vevők forgási sebessége: ért. árbev. / követelések (sales / receivables) Eszköz forgási seb. (TURNS): ért. árbevétele / eszközök (sales / assets) Adósság mutatók Kötelezettségek / összes eszköz (liabilities / assets) Összes eszköz / saját tőke (assets / equity) Hívjuk fel a figyelmet a likviditási és adóssági mutatókra! A bevétel nagyszerűen alakult, de mi történt a készpénzzel? Klasszikus probléma:a növekedés a nyereség rovására történik A követelések (kintlévőség megnőtt 350% -al) A készlet még jobban nőtt 380%-ra (Hogyan jött össze ez a káosz?) Az eredmény-kimutatás alapján számított mutatók szerint a cég első három éve remekül sikerült, a mérleg viszont rávilágított néhány gyengeségre. A teljes képet kell nézni, hogy meghatározzuk a teendőket: kintlévőségek behajtása a vevők fizetőképességének előzetes ellenőrzése Vevőkövetelések behajtása saját eszközökkel (levél, telefon, folyamatos kontroll, késedelmei kamat), követelések eladása (faktoring szolgáltatás igénybevétele) A készletek árengedményes, akciós kiárusítása (szükséges készletszint meghatározása, belső folyamatok meghatározása) A piaci igények, várható eladási mennyiségek előrejelzésére alaposabb számítások, vagy indikátorok alkalmazása A készletszint figyelése Szállítóállomány mérséklése A mutatók célértékeinek (terv) meghatározása és rendszeres nyomon követése 24

: profit / equity. Likviditási mutatók. Likviditási ráta: forgóeszközök / rövid lejáratú kötelezettségek (current assets / current liabilities) Nettó forgótőke: forgóeszközök - rövid lejáratú kötelezettségek (current assets – current liabilties) Gyors likviditási ráta: (forgóeszközök – készletek) / rövid lejáratú kötelezettségek ((current assets – inventories) / current liabilities) Forgási sebesség mutatók. Készletek forgási sebessége: ért. árbev / készletek (sales / inventories) Vevők forgási sebessége: ért. árbev. / követelések (sales / receivables) Eszköz forgási seb. (TURNS): ért. árbevétele / eszközök (sales / assets) Adósság mutatók. Kötelezettségek / összes eszköz (liabilities / assets) Összes eszköz / saját tőke (assets / equity) Hívjuk fel a figyelmet a likviditási és adóssági mutatókra! A bevétel nagyszerűen alakult, de mi történt a készpénzzel Klasszikus probléma:a növekedés a nyereség rovására történik. A követelések (kintlévőség megnőtt 350% -al) A készlet még jobban nőtt 380%-ra. (Hogyan jött össze ez a káosz ) Az eredmény-kimutatás alapján számított mutatók szerint a cég első három éve remekül sikerült, a mérleg viszont rávilágított néhány gyengeségre. A teljes képet kell nézni, hogy meghatározzuk a teendőket: kintlévőségek behajtása. a vevők fizetőképességének előzetes ellenőrzése. Vevőkövetelések behajtása saját eszközökkel (levél, telefon, folyamatos kontroll, késedelmei kamat), követelések eladása (faktoring szolgáltatás igénybevétele) A készletek árengedményes, akciós kiárusítása (szükséges készletszint meghatározása, belső folyamatok meghatározása) A piaci igények, várható eladási mennyiségek előrejelzésére alaposabb számítások, vagy indikátorok alkalmazása. A készletszint figyelése. Szállítóállomány mérséklése. A mutatók célértékeinek (terv) meghatározása és rendszeres nyomon követése. 24.")

25

Jövedelmezőségi mutatók

Árbevétel arányos nyereség (ROS): profit / sales Eszközmegtérülés (ROA): profit / assets Saját tőke megtérülése (ROE): profit / equity

: profit / sales. Eszközmegtérülés (ROA): profit / assets. Saját tőke megtérülése (ROE): profit / equity.")

26

Likviditási mutatók Likviditási ráta: forgóeszközök / rövid lejáratú kötelezettségek (current assets / current liabilities) Nettó forgótőke: forgóeszközök - rövid lejáratú kötelezettségek (current assets – current liabilties) Gyors likviditási ráta: (forgóeszközök – készletek) / rövid lejáratú kötelezettségek ((current assets – inventories) / current liabilities)

Gyors likviditási ráta: (forgóeszközök – készletek) / rövid lejáratú kötelezettségek ((current assets – inventories) / current liabilities)")

27

Forgási sebesség mutatók

Készletek forgási sebessége: értékesítés árbevétele / készletek (sales / inventories) Vevők forgási sebessége: ért. árbevétele / követelések (sales / receivables) Eszközök forgási seb. (TURNS): ért. árbevétele / eszközök (sales / assets)

Vevők forgási sebessége: ért. árbevétele / követelések (sales / receivables) Eszközök forgási seb. (TURNS): ért. árbevétele / eszközök (sales / assets)")

28

Adósság mutatók Kötelezettségek / összes eszköz (liabilities / assets)

Összes eszköz / saját tőke (assets / equity)

")

29

A rátapiramis ROE (profit / equity) ROA (profit / assets) x ROS TURNS

Vagyon multiplikátor (assets / equity) x ROS (profit / sales) TURNS (sales / assets) x

x. ROS. (profit / sales) TURNS. (sales / assets) x.")

30

Ön megvenné ezt a vállalatot?

Mérleg és eredménytételek 20Y1 20Y2 20Y3 Növekedési ráta Ért. árbevétele (sales) 100 220 360 260% Ráfordítás (expenses) (95) (210) (330) 247% Eredmény (profit) 5 10 30 500% Saját tőke (equity) 50 60 90 80% Mérlegfőösszeg (assets) 180 260 160% MUTATÓK 20Y1 20Y2 20Y3 Növekedési ráta Jövedelmezőségi mutatók Árbev. arányos nyereség (ROS) : profit / sales 5% 8% 67% Eszközmegtérülés (ROA): profit / assets 6% 12% 131% Saját tőke megtérülése (ROE): profit / equity 10% 17% 33% 233% MUTATÓK Jövedelmezőségi mutatók Árbev. arányos nyereség (ROS) : profit / sales Eszközmegtérülés (ROA): profit / assets Saját tőke megtérülése (ROE): profit / equity Itt van egy vállalkozás 3 éves adatsora Kérdezzük meg, hogy megvennék-e a vállalkozást Mi alapján döntenének Milyen pénzügyi mutatókat számíthatunk ki Kérjük meg a hallgatókat, hogy számolják ki a dián látható pénzügyi mutatókat: Adjunk rá kb. 3 percet, majd kérjük meg, hogy sorba diktálják be a válaszokat Akkor most nézzük meg a növekedési rátákat. Látható, hogy az értékesítés növekedése 260%, a ráfordítások (~költségek) csak 247%-kal növekedtek (ebből az is következik, hogy a termelékenység 13%-kal növekedett) és „láss csodát”, a nyereség növekedése 500%. A saját tőke 80%-kal növekedett. Ha megnézzük a mutatószámokat, akkor láthatjuk, hogy minden mutató folyamatosan növekedett és ez folyamatos nyerség növekedésben is megjelent. Ez a vállalkozás üzleti modelljének egyik alapja: árbevétel növelése termelékenységgel párosulva. “Megvennék ezt a vállalkozást?” 30

% Ráfordítás (expenses) (95) (210) (330) 247% Eredmény (profit) % Saját tőke (equity) % Mérlegfőösszeg (assets) % MUTATÓK. 20Y1. 20Y2. 20Y3. Növekedési ráta. Jövedelmezőségi mutatók. Árbev. arányos nyereség (ROS) : profit / sales. 5% 8% 67% Eszközmegtérülés (ROA): profit / assets. 6% 12% 131% Saját tőke megtérülése (ROE): profit / equity. 10% 17% 33% 233% MUTATÓK. Jövedelmezőségi mutatók. Árbev. arányos nyereség (ROS) : profit / sales. Eszközmegtérülés (ROA): profit / assets. Saját tőke megtérülése (ROE): profit / equity. Itt van egy vállalkozás 3 éves adatsora. Kérdezzük meg, hogy. megvennék-e a vállalkozást. Mi alapján döntenének. Milyen pénzügyi mutatókat számíthatunk ki. Kérjük meg a hallgatókat, hogy számolják ki a dián látható pénzügyi mutatókat: Adjunk rá kb. 3 percet, majd kérjük meg, hogy sorba diktálják be a válaszokat. Akkor most nézzük meg a növekedési rátákat. Látható, hogy az értékesítés növekedése 260%, a ráfordítások (~költségek) csak 247%-kal növekedtek (ebből az is következik, hogy a termelékenység 13%-kal növekedett) és „láss csodát , a nyereség növekedése 500%. A saját tőke 80%-kal növekedett. Ha megnézzük a mutatószámokat, akkor láthatjuk, hogy minden mutató folyamatosan növekedett és ez folyamatos nyerség növekedésben is megjelent. Ez a vállalkozás üzleti modelljének egyik alapja: árbevétel növelése termelékenységgel párosulva. Megvennék ezt a vállalkozást 30.")

31

Ön továbbra is megvenné ezt a vállalatot?

Mérleg és Eredménytételek 20Y1 20Y2 20Y3 Növekedési ráta Ért. árbevétele 100 220 360 260% Ráfordítás (95) (210) (330) 247% Eredmény 5 10 30 500% Mérlegfőösszeg (= tárgyi e. + forgó e.) 180 260 160% Tárgyi eszközök 40 75 110 175% Forgóeszk1: készletek (halmozódó) 10 58 480% Forgóeszk2: követelések (halmozódó) 20 50 90 350% Forgóeszk3: pénzállomány 30 15 2 -93% Saját tőke: 60 80% Kötelezettségek 120 170 240% ebből rövid lej. köt. 165 450% Kérdezzük meg, hogy a kibővített adatok alapján továbbra is megvennék-e a vállalkozást Hívjuk fel a figyelmet a mérlegszámokra! Az mérlegtételek már korántsem festenek rózsás képet: A készletek 480%-kal A követelések 350%-kal, a rövid lejáratú kötelezettségek 450%-kal növekedtek, míg A készpénzállomány 93%-kal csökkent. Kérdezzük meg a hallgatókat, hogy az eddigi 3 mutató mellett még milyen mutatókat érdemes kiszámolni (lásd következő dia). A válaszokat írjuk a táblára, vezessük rá a hallgatókat a helyes megoldásra és magyarázzuk el a mutatatók tartalmát. Van-e még köztük valaki, aki megvenné ezt a vállalkozást? 31

(210) (330) 247% Eredmény % Mérlegfőösszeg (= tárgyi e. + forgó e.) % Tárgyi eszközök % Forgóeszk1: készletek (halmozódó) % Forgóeszk2: követelések (halmozódó) % Forgóeszk3: pénzállomány % Saját tőke: % Kötelezettségek % ebből rövid lej. köt % Kérdezzük meg, hogy a kibővített adatok alapján továbbra is megvennék-e a vállalkozást. Hívjuk fel a figyelmet a mérlegszámokra! Az mérlegtételek már korántsem festenek rózsás képet: A készletek 480%-kal. A követelések 350%-kal, a rövid lejáratú kötelezettségek 450%-kal növekedtek, míg. A készpénzállomány 93%-kal csökkent. Kérdezzük meg a hallgatókat, hogy az eddigi 3 mutató mellett még milyen mutatókat érdemes kiszámolni (lásd következő dia). A válaszokat írjuk a táblára, vezessük rá a hallgatókat a helyes megoldásra és magyarázzuk el a mutatatók tartalmát. Van-e még köztük valaki, aki megvenné ezt a vállalkozást 31.")

32

Ön továbbra is megvenné ezt a vállalatot?

PÉNZÜGYI MUTATÓK ALAPJÁN Y1 Y2 Y3 3 évi növ. ráta Jövedelmezőségi mutatók Árbev. arányos nyeres. (ROS) : profit / sales 5% 8% 67% Eszközmegtérülés (ROA): profit / assets 6% 12% 131% Saját tőke megtérülése (ROE): profit / equity 10% 17% 33% 233% Likviditási mutatók Likviditási ráta: Current Assets / Current Liabilities 2,00 0,95 0,91 -55% Nettó forgótőke: Current Assets – Current Liabilties 30 -5 -15 -45 Gyors likviditási ráta: (Current Assets–Inventories) / Current Liabilities 1,67 0,59 0,56 -67% Forgási sebesség mutatók Készletek forgási sebessége: sales / inventories 10 5,5 6,21 -38% Vevők forgási sebessége: sales / receivables 5 4,4 4 -20% Eszköz forgási seb. (TURNS): sales / assets 100% 122% 138% +38% Adósság mutatók Kötelezettségek/összes eszköz: Liabilities / Assets 0,50 0,67 0,65 31% Összes eszköz/saját tőke: Assets / Equity 3,00 2,89 44% Ön továbbra is megvenné ezt a vállalatot? Menjünk végig a befektetett eszközökig a növekedési rátákkal A bevétel nagyszerűen alakult, de mi történt a készpénzzel? Klasszikus probléma:a növekedés a nyereség rovására történik A követelések (kintlévőség megnőtt 350% -al) A készlet még jobban nőtt 380%-ra (Hogyan jött össze ez a káosz?) Az eredménykimutatás alapján számított mutatók szerint a cég első három éve remekül sikerült, a mérleg viszont rávilágított néhány gyengeségre. A teljes képet kell nézni, hogy meghatározzuk a teendőket: kintlévőségek behajtása a vevők fizetőképességének előzetes ellenőrzése Vevőkövetelések behajtása saját eszközökkel (levél, telefon, folyamatos kontroll, késedelmei kamat), követelések eladása (faktoring szolgáltatás igénybevétele) A készletek árengedményes, akciós kiárusítása (szükséges készletszint meghatározása, belső folyamatok meghatározása) A piaci igények, várható eladási mennyiségek előrejelzésére alaposabb számítások, vagy indikátorok alkalmazása A készletszint figyelése Szállítóállomány mérséklése A mutatók célértékeinek (terv) meghatározása és rendszeres nyomonkövetése 32

: profit / sales. 5% 8% 67% Eszközmegtérülés (ROA): profit / assets. 6% 12% 131% Saját tőke megtérülése (ROE): profit / equity. 10% 17% 33% 233% Likviditási mutatók. Likviditási ráta: Current Assets / Current Liabilities. 2,00. 0,95. 0, % Nettó forgótőke: Current Assets – Current Liabilties Gyors likviditási ráta: (Current Assets–Inventories) / Current Liabilities. 1,67. 0,59. 0, % Forgási sebesség mutatók. Készletek forgási sebessége: sales / inventories ,5. 6, % Vevők forgási sebessége: sales / receivables. 5. 4, % Eszköz forgási seb. (TURNS): sales / assets. 100% 122% 138% +38% Adósság mutatók. Kötelezettségek/összes eszköz: Liabilities / Assets. 0,50. 0,67. 0,65. 31% Összes eszköz/saját tőke: Assets / Equity. 3,00. 2,89. 44% Ön továbbra is megvenné ezt a vállalatot Menjünk végig a befektetett eszközökig a növekedési rátákkal. A bevétel nagyszerűen alakult, de mi történt a készpénzzel Klasszikus probléma:a növekedés a nyereség rovására történik. A követelések (kintlévőség megnőtt 350% -al) A készlet még jobban nőtt 380%-ra. (Hogyan jött össze ez a káosz ) Az eredménykimutatás alapján számított mutatók szerint a cég első három éve remekül sikerült, a mérleg viszont rávilágított néhány gyengeségre. A teljes képet kell nézni, hogy meghatározzuk a teendőket: kintlévőségek behajtása. a vevők fizetőképességének előzetes ellenőrzése. Vevőkövetelések behajtása saját eszközökkel (levél, telefon, folyamatos kontroll, késedelmei kamat), követelések eladása (faktoring szolgáltatás igénybevétele) A készletek árengedményes, akciós kiárusítása (szükséges készletszint meghatározása, belső folyamatok meghatározása) A piaci igények, várható eladási mennyiségek előrejelzésére alaposabb számítások, vagy indikátorok alkalmazása. A készletszint figyelése. Szállítóállomány mérséklése. A mutatók célértékeinek (terv) meghatározása és rendszeres nyomonkövetése. 32.")

33

Cash-flow alapon Cash Flow alapon Y1 Y2 Y3 3 évi növ. ráta

Ért. árbevétele 100 220 360 260% Ráfordítás -95 -210 -330 247% Eredmény E 5 10 30 500% Mérlegfőösszeg 180 260 160% Be nem folyt árbevétel B (az aktuális évben) 20 40 Készletfelhalmozás K (az aktuális évben) 18 Működési CashFlow M = E - B - K -25 -50 -28 Beruházások I (tárgyi eszk. növ.) -40 -35 Hitel H (szállítói, tulajdonosi, banki) 50 70 Szabad CashFlow S = M - I + H -15 -13 Cash-flow alapon

Készletfelhalmozás K (az aktuális évben) 18. Működési CashFlow M = E - B - K Beruházások I (tárgyi eszk. növ.) Hitel H (szállítói, tulajdonosi, banki) Szabad CashFlow S = M - I + H Cash-flow alapon.")

34

Vezetőként mik a legfontosabb teendők?

Kinnlevőségek behajtása A vevők fizetőképességének előzetes ellenőrzése Vevőkövetelések behajtása saját eszközökkel (levél, telefon, folyamatos kontroll, késedelmei kamat), követelések eladása (faktoring szolgáltatás igénybevétele) A készletek árengedményes, akciós kiárusítása (szükséges készletszint meghatározása, belső folyamatok meghatározása) A piaci igények, várható eladási mennyiségek előrejelzésére alaposabb számítások, vagy indikátorok alkalmazása A készletszint figyelése Szállítóállomány mérséklése A mutatók célértékeinek (terv) meghatározása és napi, rendszeres nyomon követése

, követelések eladása (faktoring szolgáltatás igénybevétele) A készletek árengedményes, akciós kiárusítása (szükséges készletszint meghatározása, belső folyamatok meghatározása) A piaci igények, várható eladási mennyiségek előrejelzésére alaposabb számítások, vagy indikátorok alkalmazása. A készletszint figyelése. Szállítóállomány mérséklése. A mutatók célértékeinek (terv) meghatározása és napi, rendszeres nyomon követése.")

35

Nem mellesleg: a számok magyar helyesírása

Ezres csoportokba tagolva, pl.: de: 3000, kivéve, ha oszlopban: 3 000 Ezres elválasztó: a szóköz, nem a pont és nem a vessző Tizedesvesszőt írunk, nem tizedespontot Betűvel vagy számmal? Ft, forint, HUF Ld. még: Akadémiai helyesírási szab pont

Hasonló előadás