Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A globális likviditásbőség okai, esetleges következményei, azaz vége az olcsó finanszírozás korszakának? Suppan Gergely (II. rész) Vezető elemző Tapaszti Attila (I. rész) Részvénypiaci elemző Takarékbank Zrt.

Vezető elemző Tapaszti Attila (I. rész) Részvénypiaci elemző Takarékbank Zrt..")

2

I. Globális likviditásbőség, a sokat hallott fogalom… A következő kérdésekre keressük a választ: - Mit is nevezünk likviditásnak? - Hogyan keletkezik? - Mitől „bő” az utóbbi években? - Milyen hatásokkal kell számolnunk az elkövetkezőkben?

3

Mi a likviditás? (egy kis elmélet…) -Definíció szerint készpénzre válthatóságot jelent, azaz minél nagyobb egy adott instrumentum likviditása annál gyorsabban és annál kisebb költséggel konvertálható készpénzre -Likvidnek nevezzük a piacot, ha a vevők és az eladók minden pillanatban készek és hajlandóak ügyletet kötni -A jegybankok az adott eszközcsoport likviditása alapján határozzák meg a pénzkategóriákat (M1, M2, M3, M4) -A likviditás végső forrása a jegybank, de a tényleges pénzkínálat még számos tényező függvénye (tartalékráta, készpénztartási arány, hitelkereslet) -Általános monetáris feltételrendszer szempontjából a likviditás nem más, mint a pénzkínálat, a kamatlábak, a hozamok alakulása, közvetve a hitelek ára (azaz mennyi a spread a kockázatmentes ráta fölött)

-Definíció szerint készpénzre válthatóságot jelent, azaz minél nagyobb egy adott instrumentum likviditása annál gyorsabban és annál kisebb költséggel konvertálható készpénzre -Likvidnek nevezzük a piacot, ha a vevők és az eladók minden pillanatban készek és hajlandóak ügyletet kötni -A jegybankok az adott eszközcsoport likviditása alapján határozzák meg a pénzkategóriákat (M1, M2, M3, M4) -A likviditás végső forrása a jegybank, de a tényleges pénzkínálat még számos tényező függvénye (tartalékráta, készpénztartási arány, hitelkereslet) -Általános monetáris feltételrendszer szempontjából a likviditás nem más, mint a pénzkínálat, a kamatlábak, a hozamok alakulása, közvetve a hitelek ára (azaz mennyi a spread a kockázatmentes ráta fölött).")

4

• Az utóbbi időben tapasztalható erőteljes piaci rally (mind a kötvények, részvények, commodity- k tekintetében) részben természetesen a világgazdaság robusztus növekedési pályájával, a fundamentumok kedvező alakulásával magyarázható, •ugyanakkor rendkívüli mértékben hozzájárult a kedvező piaci hangulathoz a globális likviditásbőség is! • Ezért fontos megvizsgálni a likviditásbőség okait, hiszen a „pénzforrások” elapadása a piacokra is rosszabb időket hozhat…

5

A jelenlegi likviditásbőség fő okai: - a jegybankok 2001 után követett erőteljesen expanzív monetáris politikája (Alan Greenspan és Ben „Helikopter” Bernanke) - „petrodollárok” - a globális külkereskedelmi egyensúlytalanságból fakadó anomáliák - a Kína által követett fix árfolyam-politika - carry-trade - ‘securitization’, azaz a pénzügyi innovációk és a dereguláció Oka és következménye is egyben: - a globális kockázatvállalási hajlandóság növekedése (EMBI spread a történelmi minimumán), ami a hozamok csökkenéséhez, így a hitelhez való jutás könnyítéséhez vezetett, ami tovább növelte önmagát gerjesztve a likviditást

- „petrodollárok - a globális külkereskedelmi egyensúlytalanságból fakadó anomáliák - a Kína által követett fix árfolyam-politika - carry-trade - ‘securitization’, azaz a pénzügyi innovációk és a dereguláció Oka és következménye is egyben: - a globális kockázatvállalási hajlandóság növekedése (EMBI spread a történelmi minimumán), ami a hozamok csökkenéséhez, így a hitelhez való jutás könnyítéséhez vezetett, ami tovább növelte önmagát gerjesztve a likviditást")

6

FED Expanzív monetáris politika vs. alacsony infláció? Hogyan?! Erőteljesen pumpálja a likviditást a rendszerbe, elsősorban 2001-től indult be a folyamat. Mégis alacsony infláció! Meddig? A likviditás jelentős része a pénzpiacokon csapódik ki, Alacsony kamatok, kedvező hitelkondíciók Felpörgő belső fogyasztás Potenciális felett bővülő gazdaság! Távol-Kelet elsősorban Kína USA Olcsó áruk exportja USD Állampapírok Azaz „deflációt” is exportálnak A távol-keleti országok belső fogyasztás szintje alacsony, a megtakarítások visszaáramlanak a pénzpiacra

7

Kockázatok: • a kínai infláció felpörgése -> tegnap tették közzé a kínai inflációt, ami év/év alapon 2 éve nem tapasztalt mértékűre szökött az élelmiszerek drágulása következtében • a kínai árszínvonal megugrása természetesen az áruforgalmon keresztül begyűrűzhet USA-ba is • az amerikai állampapírok 70-80%-a külföldi kézben van, a távol-keleti megtakarítások átcsoportosítása az állampapírokból más eszközök irányába, a hozamok emelkedéséhez és ezen keresztül a likviditás szűküléséhez vezethet

8

Kínai jegybank / The People’s Bank of China A kínai reálgazdaság, azaz a fekete doboz Külföld USD Áruk Fix árfolyamrendszer: Azaz a jegybank szándékosan alulértékelten tartja a yuan-t, folyamatos intervenciókkal. (Dollár vétel yuan ellenében.) Mintegy 40%-kal alulértékelt a yuan a dollárral szemben! Yuan USD Folyamatosan áramlik a yuan a gazdaságba, ezért az egyéb monetáris eszközök hatástalanok!! USD Államkötvények A belső fogyasztás szintje alacsony, így a kimutatott infláció a termelékenység folyamatos emelkedése mellett alacsony Hatalmas jegybanki tartalékok, jelenleg 1300 milliárd dollár!

Mintegy 40%-kal alulértékelt a yuan a dollárral szemben. Yuan USD Folyamatosan áramlik a yuan a gazdaságba, ezért az egyéb monetáris eszközök hatástalanok!. USD Államkötvények A belső fogyasztás szintje alacsony, így a kimutatott infláció a termelékenység folyamatos emelkedése mellett alacsony Hatalmas jegybanki tartalékok, jelenleg 1300 milliárd dollár!.")

9

Kockázatok: • a kínai árfolyamrendszer körüli viták kiéleződése, amerikai részről protekcionista lépések bevezetése a kínai intézkedések gyors kikényszerítésére • ellenben kockázatot jelent a gyors yuan felértékelődés is, mivel ez drágítaná az exportot – azaz a globális infláció alacsonyan tartásának egyik leglényegesebb láncszemében, az olcsó kínai termékek árában okozna megugrást

10

Jelentősen emelkedtek az olajárakNőttek az olajexportálók megtakarításai Ennek egy tetemes része a globális pénzpiacokon csapódik ki! Az olajdollárok a távol-keleti devizatartalékoknál diverzifikáltabban kerülnek befektetésre. (GE Plastic, Deutsche Bank) Forrás: IMF, Morgan stanley

Forrás: IMF, Morgan stanley.")

11

Kockázatok: • olajár drasztikus esése, fontos hozzátenni azonban, hogy erre egyelőre semmilyen jel nincs • az olajár esése ellenben csökkenthetné az inflációs aggodalmakat, ami viszont az infláció mérséklődése mentén csökkenő hozamok miatt növelhetné a likviditást

12

Az „önbeteljesítő” carry trade, avagy a globális pénzkiadó automata •Definíció: hitelfelvét alacsony kamatozású devizában, kihelyezés magasabb hozamú devizában •A kamatparitás elve alapján hosszú távon a carry trade nem fenntartható, miután a piaci folyamatok a hozamelőny „eltüntetésének irányába hatnak”! Az elméletet azonban – eltekintve egy-két öngerjesztő esettől – a valóság cáfolja.

13

Kockázatok: • a globális piacok jelentős részben a carry-trade-del finanszírozott pozíciók miatt egyre erősebben összefüggnek • azaz bármely piacon egy megingás, egy tőle mind fundamentálisan, mind földrajzilag teljesen különálló piacon is megingást okozhat -> a befektetők zárják a carry-poziciót, ami a hitelben felvett devizát (a legelterjedtebb ilyen deviza a jen) erősíteni kezdi, ami viszont további carry-s pozíciókkal rendelkező befektetőket kényszeríthet zárásra, öngerjesztővé téve így a folyamatot • ennek lehettünk tanúi 1998-ban, amikor sok makro stratégiát folytató hedge fund-ot kényszeríttet térdre a jen hirtelen erősödése. (Soros György is kénytelen volt zárni short jen pozíciót, ekkor hagyott fel a korábban követett, kockázatosabb stratégiájával.)

.")

14

„Securitization”, azaz értékpapírosítás • A securitization nem más, mint tulajdonképpen pénzügyi eszközök homogenizálása és újracsomagolása útján egy új pénzügyi instrumentum létrehozása • A pénzügyi innováció és a dereguláció hívta életre ezen termékeket. A jegybankok számára ez megnehezíti a monetáris környezet kontrollálását, a hitelteremtési potenciál ellenőrzését • A legjobb és legérthetőbb a likviditás kérdése szempontjából talán az újracsomagolt hitelek példája. (CDO – collaterized debt obligation) Ilyen esetekben röviden a banki mérlegekben levő hitelek újracsomagolása és SPV-n (special purpose vehicle) keresztül történő értékesítése zajlik befektetők részére • A folyamat likviditás teremtő, mert a banki mérlegekből az értékpapírosítás eredményeképpen kikerülnek a hitelek – bankrendszeren kívüli befektetőkhöz konvertálva a hitelkockázatot - felszabadítva ezzel forrásokat a banknál a további hitelteremtés érdekében.

Ilyen esetekben röviden a banki mérlegekben levő hitelek újracsomagolása és SPV-n (special purpose vehicle) keresztül történő értékesítése zajlik befektetők részére • A folyamat likviditás teremtő, mert a banki mérlegekből az értékpapírosítás eredményeképpen kikerülnek a hitelek – bankrendszeren kívüli befektetőkhöz konvertálva a hitelkockázatot - felszabadítva ezzel forrásokat a banknál a további hitelteremtés érdekében..")

15

Kockázatok: • a dereguláció és innováció egyre átláthatatlanabb struktúrákat hoz létre, amelyek hatásmechanizmusa egyelőre szinte kiszámíthatatlan • Alan Greenspan a dotcom lufi kipukkanása után elismerően nyilatkozott azonban ezen új termékekről, miután véleménye szerint sikeresen osztotta el, és diverzifikálta a fellépő veszteséget a befektetők között

16

Konklúziók, avagy mi várható ezek után? Az utóbbi időben a globális infláció továbbra is alacsony szinten állt, így a jegybankok megőrizték hitelességüket Az infláció alacsonyan tartásának legfőbb oka a globalizáció, azaz az alacsony költségek mellett jelentős termelési potenciált biztosítani tudó gazdaságok belépése a világgazdaságba A másik leglényegesebb oka a reálgazdaságban tapasztalható alacsony inflációnak, hogy a likviditás jelentős hányada a pénzpiacokon csapódott ki. Ennek hatására az eszközárakban (pénzügyi eszközök, ingatlanok stb.) bontakozott ki jelentős áremelkedés A jelenlegi állapot azonban nem tartható fent hosszabb távon, ezt már érzékelik a jegybankok is, a kommunikációjukban is egyre több a további monetáris megszorításokra utaló lépés Az utóbbi napokban ennek vagyunk tanúi, ennek köszönhető az elmúlt napokban megfigyelhető piaci megingás, hiszen a hozamok emelkedése negatívan érinti a részvények árazását

bontakozott ki jelentős áremelkedés A jelenlegi állapot azonban nem tartható fent hosszabb távon, ezt már érzékelik a jegybankok is, a kommunikációjukban is egyre több a további monetáris megszorításokra utaló lépés Az utóbbi napokban ennek vagyunk tanúi, ennek köszönhető az elmúlt napokban megfigyelhető piaci megingás, hiszen a hozamok emelkedése negatívan érinti a részvények árazását.")

17

II. Vége az olcsó finanszírozás korának? Inflációs és kamatkilátások a fejlett térségekben és régiónkban

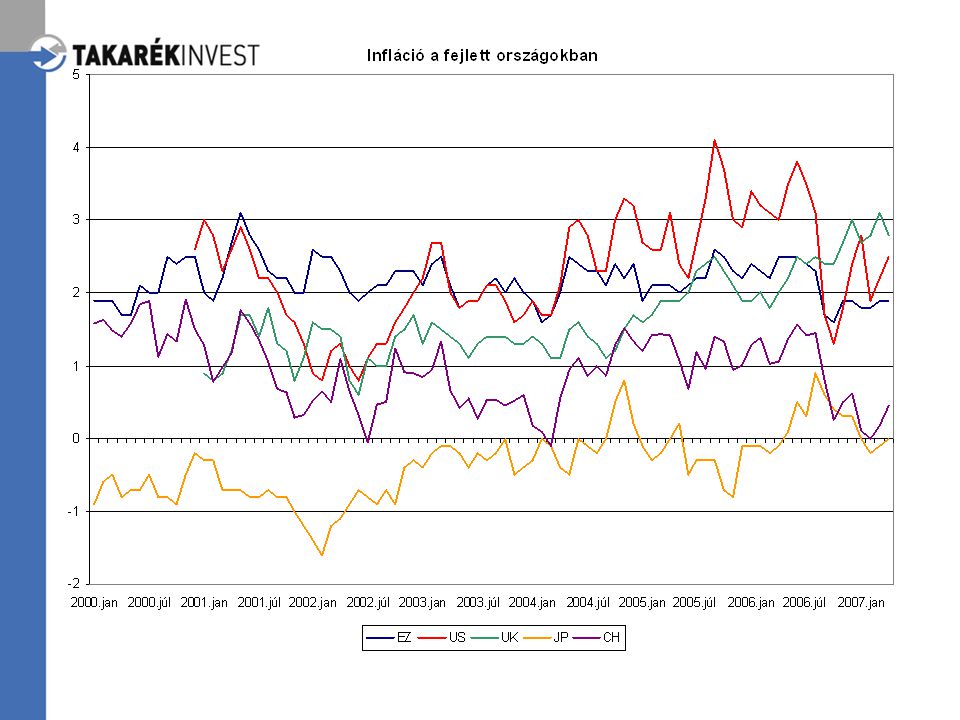

19

Átmeneti vagy tartós árstabilitás? •A 2000-es években jóval stabilabb infláció a korábbi évtizedekhez képest •A jegybankok hitelességének növekedése, áttérés az inflációs célkitűzéses rendszerre (inflation targeting) •A világot elárasztó olcsó kínai termékek hatása •Rövid ideig tartó globális dekonjunktúra 2001-2003 között •Japán: defláció, likviditási csapda •EZ: nagyon lassú növekedés 2005 végéig •Az olaj-, és nyersanyagárak robbanásszerű növekedése sem okozott jelentős inflációnövekedést •A jen folyamatos gyengülése ellenére sem jelentkezik inflációs nyomás a szigetországban •A pénzkínálat jelentős növekedése sem vezetett eddig az infláció megugrásához

•A világot elárasztó olcsó kínai termékek hatása •Rövid ideig tartó globális dekonjunktúra között •Japán: defláció, likviditási csapda •EZ: nagyon lassú növekedés 2005 végéig •Az olaj-, és nyersanyagárak robbanásszerű növekedése sem okozott jelentős inflációnövekedést •A jen folyamatos gyengülése ellenére sem jelentkezik inflációs nyomás a szigetországban •A pénzkínálat jelentős növekedése sem vezetett eddig az infláció megugrásához.")

20

Kockázati tényezők •Szűkös kapacitások, feszes munkaerőpiac •Gyors pénzkínálat növekedés •Olaj-, és nyersanyagárak továbbgyűrűzése •Kínai árfolyamfelértékelés, bérek elszaladása (viszont kedvezően hatna a globális egyensúlytalanságok mérséklésére)

")

22

Hol tetőznek a kamatok? •Jelentős kamatcsökkentések az évtized elején a gazdaság stimulálására •A jelenlegi kamatszintek historikusan még mindig az egyensúlyi szint alatt vannak FED: „A lakóingatlan-beruházások gyengélkedése a korábban gondoltnál hosszabb ideig visszafoghatja az amerikai gazdaság növekedését, miközben a maginfláció csökkenésére irányuló várakozásokat felfelé mutató kockázatok terhelik” (Ben Bernanke, 2007.06.05.) - az amerikai gazdaság növekedési üteme a potenciális növekedési szint alá csökkent - ennek ellenére nem látszik az infláció csökkenésének esélye a kívánatos szint alá - a FED várhatóan nem változtatja a kamatokat a közeljövőben, a kamatcsökkentési várakozások kiárazódtak

- az amerikai gazdaság növekedési üteme a potenciális növekedési szint alá csökkent - ennek ellenére nem látszik az infláció csökkenésének esélye a kívánatos szint alá - a FED várhatóan nem változtatja a kamatokat a közeljövőben, a kamatcsökkentési várakozások kiárazódtak.")

23

Hol tetőznek a kamatok? EKB: „Elemzéseink megerősítik, hogy közép és hosszú távon továbbra is felfelé ható kockázatok mutatkoznak az inflációban, így kiemelt figyelemmel fogjuk követni a gazdasági fejleményeket azért, hogy az árstabilitásra mutatkozó veszélyek közép távon ne váljanak valóra” (Jean-Claude Trichet, 2007.06.06) - bár az eurózóna konjunktúrája feltehetően tetőzött a tavalyi év során, a korábbi várakozásokhoz képest erősebb növekedést mutat - bár az infláció a 2%-os célkitűzés alatt van lassan egy éve, a második félévben kissé meghaladhatja azt - további preemptív kamatemelés(ek)re lehet szükség - a piacok likviditása továbbra is bőséges, a hitelkiáramlás intenzív, az M3 növekedése kétszámjegyű - a bérek felől inflációs nyomást kordában kell tartani - szeptemberre 4,25%-os kamatot áraz a piac, év végére 4,5%?

- bár az eurózóna konjunktúrája feltehetően tetőzött a tavalyi év során, a korábbi várakozásokhoz képest erősebb növekedést mutat - bár az infláció a 2%-os célkitűzés alatt van lassan egy éve, a második félévben kissé meghaladhatja azt - további preemptív kamatemelés(ek)re lehet szükség - a piacok likviditása továbbra is bőséges, a hitelkiáramlás intenzív, az M3 növekedése kétszámjegyű - a bérek felől inflációs nyomást kordában kell tartani - szeptemberre 4,25%-os kamatot áraz a piac, év végére 4,5% .")

24

Hol tetőznek a kamatok? BoE: - makacsul beragadni látszó 3% közeli infláció - az inflációt elsősorban a lakóingatlan árak kétszámjegyű növekedése hajtja, különösen Londonban - a gazdaság növekedése egészséges, ezért könnyen elbírja az esetleges kamatemelést - a piac 25bp-os emelést áraz július-augusztusra, 6%-os kamatlábat év végére BOJ: - a tartósnak ígérkező konjunktúra ellenére nincs inflációs nyomás, az infláció továbbra is negatív (defláció) - nincs lépéskényszerben a jegybank, de a gyenge jen miatt nyomás nehezedik a szigetországra a kereskedelmi partnerektől - idén legfeljebb csak egy 25bp-os emelés várható, így a carry rtade továbbra is népszerű lehet

- nincs lépéskényszerben a jegybank, de a gyenge jen miatt nyomás nehezedik a szigetországra a kereskedelmi partnerektől - idén legfeljebb csak egy 25bp-os emelés várható, így a carry rtade továbbra is népszerű lehet.")

25

Hol tetőznek a kamatok? SNB: - a kedvezően alakuló konjunktúra ellenére nincs rövid távú inflációs nyomás - a jegybank a szűkös kapacitások és a svájci frank gyengülése miatti kockázatoktól tart - az SNB várhatóan követi az EKB kamatlépéseit, hogy ne táguljon a kamatkülönbözet - a piac 25bp-os kamatemelést áraz júniusra, 2,75%-os irányadó kamatot az év végére, 3%-os kamatot márciusra.

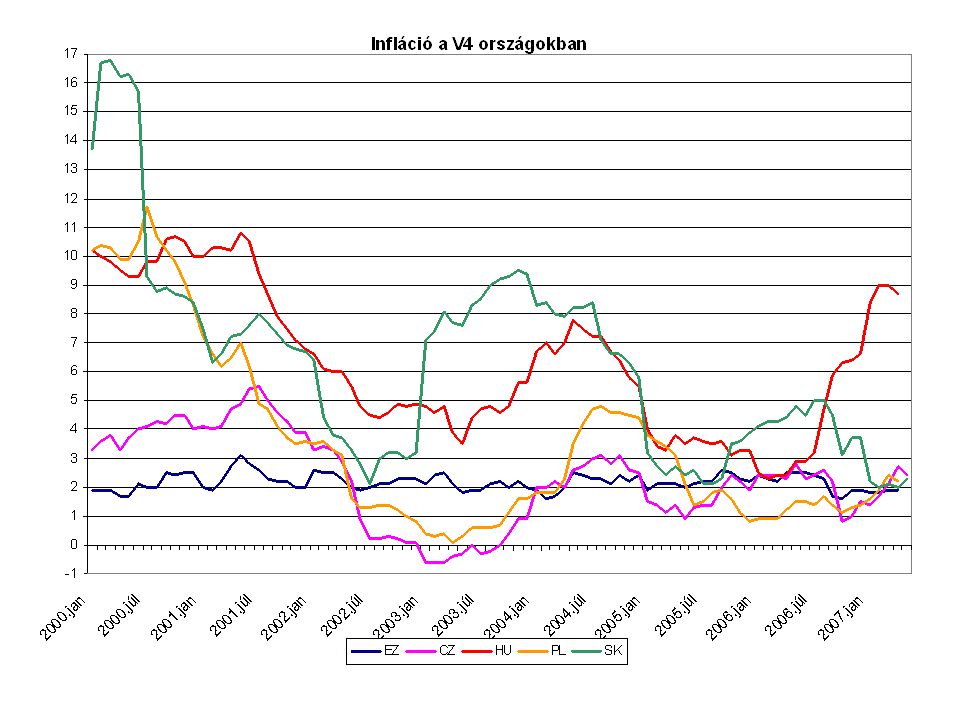

27

Felzárkózás vs. árkonvergencia •A régió országai többnyire túlvannak az árkiigazítási sokkokon •Az erős növekedés ellenére nem ugrott meg az infláció a régióban •Szlovákiában a hatósági árintézkedések is segítik a maastrichti kritériumoknak való megfelelést •Az erős növekedés miatt felfelé mutató kockázatok Csehországban és Lengyelországban •Magyarország a legtávolabb az árstabilitástól

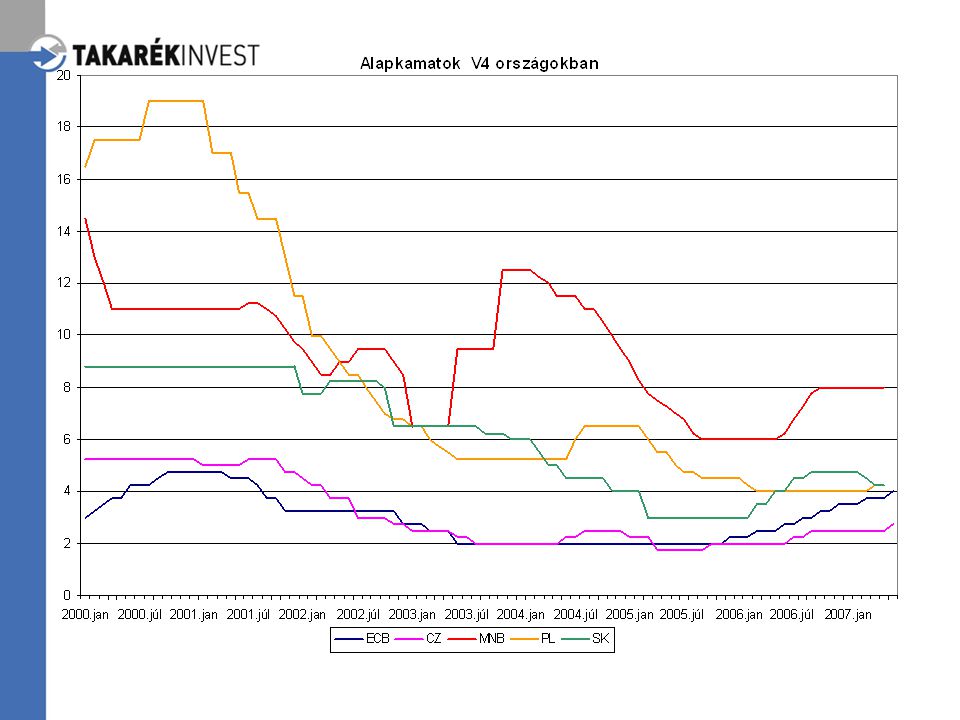

29

Kamatkonvergencia – egyelőre nélkülünk Csehország: - a szufficites külkereskedelem, relatíve kicsi folyó fizetési mérleghiány, valamint az azt többszörösen fedező működőtőke beáramlás miatt alacsonyabb kamatláb - az inflációs cél az elmúlt években nem került veszélybe - felfelé mutató kockázatok miatt kamatemelés várható Szlovákia: - a folyamatosan erősödő korona miatt kamatcsökkentések - az infláció várható alakulása lehetővé teszi a belépést az euró-övezetbe - mivel az EKB várhatóan tovább emeli a kamatot, a szlovák jegybanknak már nem szükséges csökkenteni

30

Kamatkonvergencia – egyelőre nélkülünk Lengyelország: - az erőteljes növekedés komolyabb felfelé mutató kockázatot jelent, elsősorban a bérnövekedés miatt - idén legfeljebb két kamatemelés várható, így csak kissé haladhatja meg az EKB alapkamatot Magyarország: „Az irányadó kamat csökkentése a forintbefektetések kedvező kockázati megítélésének fennmaradása esetén is csak akkor lesz lehetséges, ha a magasabb infláció irányába mutató kockázatok nagyobb bizonyossággal zárhatók ki.” (Közlemény a Monetáris Tanács 2007. május 21-i üléséről) - a 3%-os inflációs célkitűzés a jelenlegi prognózisok alapján másfél éven belül elérhető - felfelé mutató kockázatot jelent a versenyszféra megugró bérkiáramlása költség-oldali nyomás és kisebb visszaeső keresleti hatás miatt - az olajárak és a forintárfolyam alakulása további kockázatot jelenthet

- a 3%-os inflációs célkitűzés a jelenlegi prognózisok alapján másfél éven belül elérhető - felfelé mutató kockázatot jelent a versenyszféra megugró bérkiáramlása költség-oldali nyomás és kisebb visszaeső keresleti hatás miatt - az olajárak és a forintárfolyam alakulása további kockázatot jelenthet.")

31

Kamatkonvergencia – egyelőre nélkülünk - a jegybank számításai szerint a versenyszféra 10% feletti prémiumoktól megtisztított bérkiáramlásából 2 százalékpontot magyaráz a kifehéredés hatása, a többi az inflációs várakozások megugrása lehet - amennyiben a forint gyengesége és a kockázati prémium kedvezőtlen alakulása tartós marad, a kamatcsökkentés még nem indokolható - kedvező esetben is csupán 6%-ig mérséklődhet az alapkamat a jövő év végére, ami még messze van az EKB-tól várt kamatszinttől - a tízéves magyar állampapír hozama még mindig 230-240bp-os felárat tartalmaz a tízéves eurókötvényhez képest

33

KÖSZÖNJÜK A FIGYELMET!!

Hasonló előadás

Pénzügyi stabilitás Corvinus Egyetem, 2009. december 10. Ajánlott irodalom: Király.>")

>")