Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Az adó- és Vámhatóság végrehajtási tevékenysége

Dr. Honyek Péter osztályvezető

2

Témák A NAV végrehajtási tevékenysége számokban Folyószámla-kivonat

Méltányosság Elektronikus Árverési Felület

3

A NAV végrehajtási tevékenysége

Adó- és vámvégrehajtás együtt Jó együttműködés Végrehajtás egyenlege 2012: 356,1 Mrd Ebből behajtás: 346,2 Mrd Felszámolás, csődeljárás: 5,5 Mrd 908 ezer végrehajtási eljárás 1 070 Mrd forint értékösszegre

4

A NAV végrehajtási tevékenysége II.

Behajtás Inkasszó: 179 Mrd Végrehajtási cselekmény foganatosítását követően befolyt összeg: 90 Mrd NAV hátralékállománya 2012: Mrd Ebből működő: 655 Mrd Nem működő: Mrd 1,67 millió adós Megkereső szervek kérelmére indult eljárások: 115 ezer eljárás, 3,2 Mrd Diákhitel, közúti bírság, önkormányzat

5

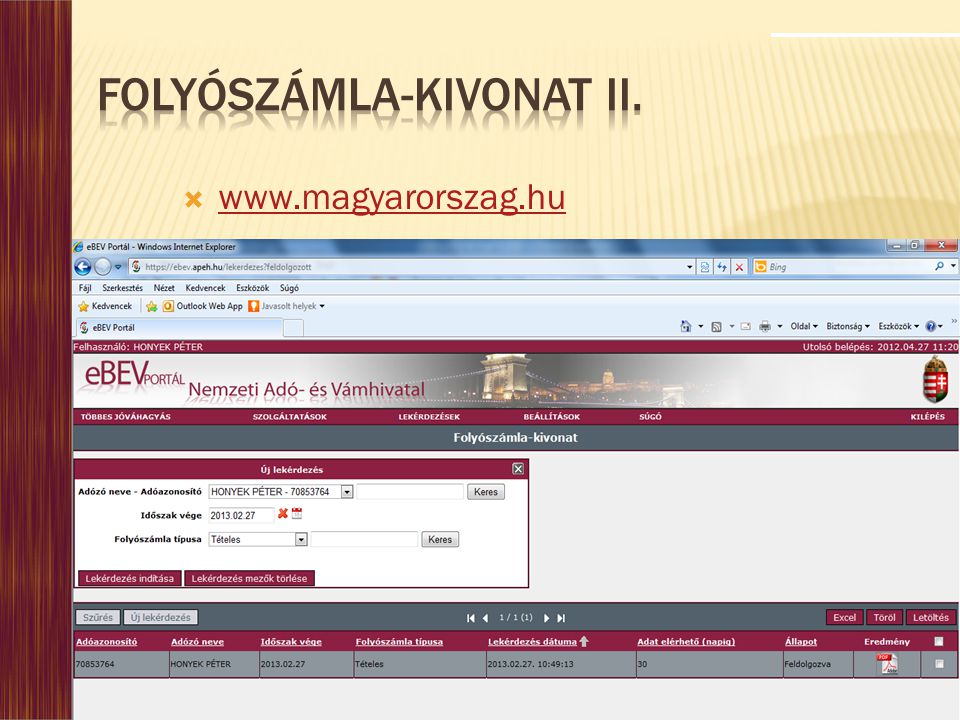

Folyószámla-kivonat Folyószámla-kivonat és pótlékértesítő

Július 20. és október 31. között postázzák Ki kapja? 1.000 forintot elérő hátraléka vagy túlfizetése van, vagy előző évre vonatkozó pótlékfizetési kötelezettsége van Nem elektronikus bevalló Elektronikus bevallók lekérdezhetik

6

Folyószámla-kivonat II.

7

Folyószámla-kivonat III.

8

Folyószámla-kivonat IV.

Miről szól a késedelmi pótlékértesítő? Az adó késedelmes megfizetése esetén az esedékességtől a megfizetés napjáig késedelmi pótlékot kell fizetni. Előző évi késedelmi pótlékot november 15-éig kell megfizetni Észrevétel nyújtható be

9

Méltányosság Méltányosság csak akkor, ha ezt törvény lehetővé teszi

Méltányolható gazdasági vagy személyes okból fizetési kedvezmény: Halasztás, Részletekben történő megfizetés, Mérséklés, Elengedés Kérelemre induló eljárás Gazdálkodó szervezet számára illetékköteles

10

Méltányosság II. (Mérséklés)

Csak a fennálló adótartozást lehet mérsékelni Tőketartozást csak magánszemély kérelmező esetén lehet mérsékelni elengedni Ha megfizetése a magánszemély és a vele együtt élő közeli hozzátartozók megélhetését súlyosan veszélyezteti Vagyoni, jövedelmi és szociális helyzet feltárása

11

Méltányosság III. (Mérséklés)

Jogi személyek és egyéb szervezetek ügyében csak a szankciók (bírság, pótlék) mérséklésére van lehetőség Ha annak megfizetése a jogi személy gazdálkodási tevékenységét ellehetetlenítené A mérséklés intézménye nem a felszámolási eljárás elodázására szolgál, csak ott indokolt alkalmazni, ahol a tartozás mérséklésével a racionális gazdálkodás helyreállítható vagy elősegíthető

mérséklésére van lehetőség. Ha annak megfizetése a jogi személy gazdálkodási tevékenységét ellehetetlenítené. A mérséklés intézménye nem a felszámolási eljárás elodázására szolgál, csak ott indokolt alkalmazni, ahol a tartozás mérséklésével a racionális gazdálkodás helyreállítható vagy elősegíthető.")

12

Méltányosság IV. (Részletfizetés)

Fizetési könnyítés adható, ha az adózó: a tartozások azonnali vagy egyösszegű megfizetésére nem képes, a fizetési nehézség kialakulása a kérelmezőnek nem róható fel, a fizetési nehézség átmeneti jellegű Magánszemélyek részére akkor is, ha az adó azonnali vagy egyösszegű megfizetése aránytalanul súlyos megterhelést jelent

13

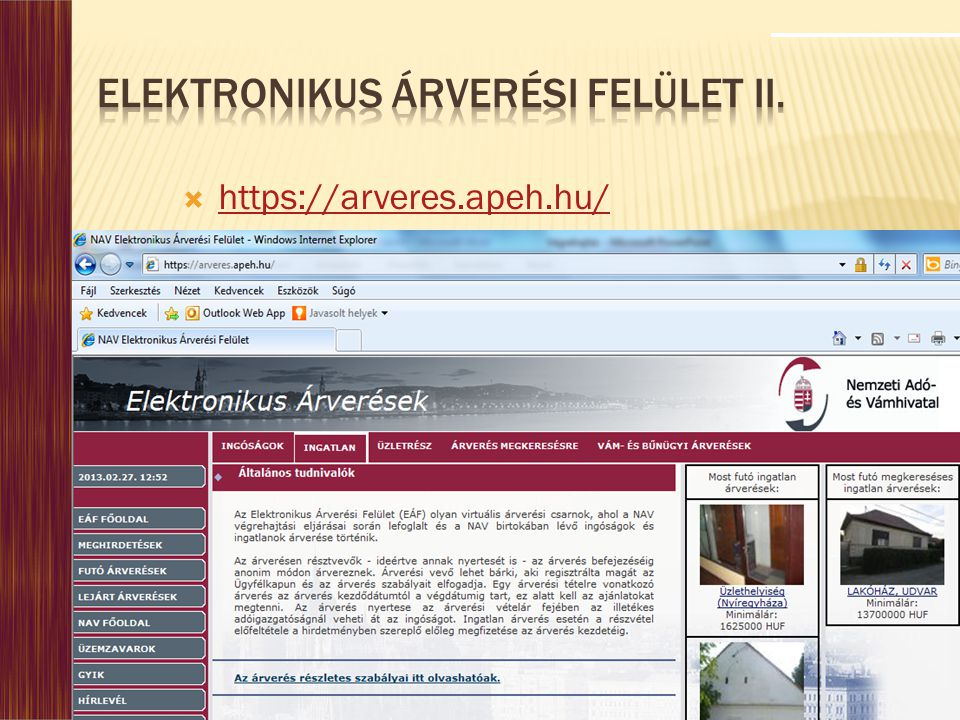

Elektronikus Árverési Felület I.

Hogyan értékesíti a NAV a lefoglalt ingóságokat, ingatlanokat? Eladható: Ingó: becsérték 50% Ingatlan: becsérték 65% Lakás: becsérték 75% Az árverés a harmadik nap 21 óráig tart. Utolsó két percben érkezik érvényes ajánlat, az árverés időtartama öt perccel meghosszabbodik

14

Elektronikus Árverési Felület II.

15

Elektronikus Árverési Felület III.

Zagyszivattyús, szívó-nyomó úszókotróhajó

16

Köszönöm a figyelmet! 16

Hasonló előadás

FVM rendelet a családi gazdálkodók által igénybe vehető átmeneti állami támogatásról Szeged, 2010. március 31.>")

prezentáció>")

Kormányrendelet, 4/2005 (I>")

>")

KAPCSOLATOS ELJÁRÁSI SZABÁLYOK 2010. JANUÁR 1. NAPJÁT KÖVETŐ VÁLTOZÁSAI.>")