Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Üzleti gazdaságtan – Pénzügyek – 2016

2 Tőkepiaci árazódás A pénznek (csak) két paramétere van: időbelisége és kockázatossága. E két minőségi paraméter rendkívül kevés. Ehhez képest a többi termelési tényező sokkal bonyolultabb. E fejezetben a pénz, a pénztőke árazódását próbáljuk megérteni. Majd ezen keresztül a többi termelési tényezőjét is. Üzleti gazdaságtan – Pénzügyek – 2016

két paramétere van: időbelisége és kockázatossága. E két minőségi paraméter rendkívül kevés. Ehhez képest a többi termelési tényező sokkal bonyolultabb. E fejezetben a pénz, a pénztőke árazódását próbáljuk megérteni. Majd ezen keresztül a többi termelési tényezőjét is. Üzleti gazdaságtan – Pénzügyek –")

2

Üzleti gazdaságtan – Pénzügyek – 2016

2.1 Kamat Termelési oldalról: a kerülőutas termelés Előbb tőkejavakat, azaz termelési eszközöket állítunk elő, és csak ezeken keresztül fogyasztási jószágokat. Mert így jobban járunk Így viszont, egy tőkejószág előállítási értéke (áldozata) kevesebb, mint amilyen értékű fogyasztási jószág előállítására alkalmas. Ha valaki termelési tényezőhöz jut, egyben többletérték előállításának a lehetőségéhez is jut. Üzleti gazdaságtan – Pénzügyek – 2016

kevesebb, mint amilyen értékű fogyasztási jószág előállítására alkalmas. Ha valaki termelési tényezőhöz jut, egyben többletérték előállításának a lehetőségéhez is jut. Üzleti gazdaságtan – Pénzügyek –")

3

Üzleti gazdaságtan – Pénzügyek – 2016

A kamat a termelési tényezőkhöz való azonnali hozzájutás adásvételéből alakul ki. Kamat pénz nélküli gazdaságokban is lenne. Azért beszélünk róla a pénzhez kötve, mert a tőkejószágokat szokásosan pénzben mérjük. Üzleti gazdaságtan – Pénzügyek – 2016

4

Üzleti gazdaságtan – Pénzügyek – 2016

Nominális és reálkamat Üzleti gazdaságtan – Pénzügyek – 2016

5

Üzleti gazdaságtan – Pénzügyek – 2016

2.2 Idődiszkontálás A kamat fogyasztási oldalról: intertemporális döntések Különböző időpontokhoz kapcsolódó döntések Sokféle vágy, szempont keveredik itt Vágyaink kielégítésének késleltetése kellemetlen érzés. A „későbbi énünk” jobban/kevésbé fontos. Leszármazottjainkra örökséget hagyunk. A Gossen I-II. az időbeli szétterítésre ösztönöz. Stb. Üzleti gazdaságtan – Pénzügyek – 2016

6

Üzleti gazdaságtan – Pénzügyek – 2016

Összességében és általánosan: pozitív időpreferencia (jelen felé torzított preferencia) Ugyanazt általában nagyobb hasznosságúnak értékeljük a jelenben, mintha csak valamelyik jövőbeli időpontban realizálhatnánk. „Jobb ma egy veréb, mint holnap egy túzok” Különben majdnem mindent (reálhozam mellett) befektetetnénk és fogyasztásunkat döntően a haláluk előttre tolnánk. Üzleti gazdaságtan – Pénzügyek – 2016

Ugyanazt általában nagyobb hasznosságúnak értékeljük a jelenben, mintha csak valamelyik jövőbeli időpontban realizálhatnánk. „Jobb ma egy veréb, mint holnap egy túzok Különben majdnem mindent (reálhozam mellett) befektetetnénk és fogyasztásunkat döntően a haláluk előttre tolnánk. Üzleti gazdaságtan – Pénzügyek –")

7

Üzleti gazdaságtan – Pénzügyek – 2016

Hasznosság, U F1 450 450 F0 Üzleti gazdaságtan – Pénzügyek – 2016

8

Üzleti gazdaságtan – Pénzügyek – 2016

U F1 450 450 F0 Üzleti gazdaságtan – Pénzügyek – 2016

9

Üzleti gazdaságtan – Pénzügyek – 2016

U F1 F0 Üzleti gazdaságtan – Pénzügyek – 2016

10

Üzleti gazdaságtan – Pénzügyek – 2016

U F1 F0 Üzleti gazdaságtan – Pénzügyek – 2016

11

Üzleti gazdaságtan – Pénzügyek – 2016

U F1 F0 Üzleti gazdaságtan – Pénzügyek – 2016

12

Üzleti gazdaságtan – Pénzügyek – 2016

U 5 4 3 2 1 F1 1 2 3 4 5 F0 Üzleti gazdaságtan – Pénzügyek – 2016

13

Üzleti gazdaságtan – Pénzügyek – 2016

F0 F1 Üzleti gazdaságtan – Pénzügyek – 2016

14

Üzleti gazdaságtan – Pénzügyek – 2016

A kockázatmentes csereügyletek piacát ilyen preferenciájú emberek népesítik be. Itt alakul ki a jelen-jövő piaci ára. Kialakul tehát az időbeliségének a kereslete-kínálata, így a piaci ára is. rf Reálértelemben A lehető legkevésbé kockázatos kölcsönök részpiacán kialakuló éves kamatok USA infláció-indexelt állampapírok piaca Értékét nagyjából 1-3% közé szokás tenni. Üzleti gazdaságtan – Pénzügyek – 2016

15

Üzleti gazdaságtan – Pénzügyek – 2016

Úgy tekintjük, hogy rf időben konzisztens. Mindegy, hogy a váltás a 0 és az n időpontok között történik, vagy a k és a k+n időpontok között. rf egy időszakra (évre) vonatkozó „egységárát” a kamatos kamat elve szerint tetszőleges időtartamra kiterjeszthetjük: Üzleti gazdaságtan – Pénzügyek – 2016

vonatkozó „egységárát a kamatos kamat elve szerint tetszőleges időtartamra kiterjeszthetjük: Üzleti gazdaságtan – Pénzügyek –")

16

Üzleti gazdaságtan – Pénzügyek – 2016

rf időbeli konzisztenciája nem nagyon állja ki a valóság próbáját. A jövőbeli pillanatok közötti váltások „váltószámai” függnek attól, hogy a jövőbeli pillanatok milyen távolra esnek a jelentől. A jelenhez közelebbi váltásoknál erőteljesebb a jelen felé torzítás, a későbbieknél gyengébb. Inkább csak a hosszabb távú időpreferencia konzisztens az időben A rövid távú időpreferencia azonban már kevésbé „azonnal”-„később” esetekben nagyobb a „váltószám” Üzleti gazdaságtan – Pénzügyek – 2016

17

2.3 Idő- és kockázatdiszkontálás

Bernoulli Az emberek az egyes kimeneteleket nem a (várható) matematikai értékük, hanem a (várható) hasznosságuk szerint súlyozzák. Várható hasznosság és nem várható érték szerint döntenek. Ez a csökkenő határhasznosság miatt jelent mást. „A vagyon növekményének hasznossága fordított arányban lesz a már korábban birtokolt javak mennyiségével.” „Figyelembe véve az emberi természetet, úgy vélem, hogy a fenti hipotézis sokakra látszik érvényesnek.” Üzleti gazdaságtan – Pénzügyek – 2016

matematikai értékük, hanem a (várható) hasznosságuk szerint súlyozzák. Várható hasznosság és nem várható érték szerint döntenek. Ez a csökkenő határhasznosság miatt jelent mást. „A vagyon növekményének hasznossága fordított arányban lesz a már korábban birtokolt javak mennyiségével. „Figyelembe véve az emberi természetet, úgy vélem, hogy a fenti hipotézis sokakra látszik érvényesnek. Üzleti gazdaságtan – Pénzügyek –")

18

Üzleti gazdaságtan – Pénzügyek – 2016

DANIEL Bernoulli Üzleti gazdaságtan – Pénzügyek – 2016

19

Szentpétervári paradoxon

Egy érmét addig dobálunk fel, amíg (például) fejet nem kapunk. A nyeremény összege 2 azon hatványa, ahányadikra sikerült fejet dobnunk. Egy ilyen játék várható értéke (várható nyereménye) végtelen: Az emberek viszont nem hajlandóak e játék lehetőségéért sokat fizetni… Hogyan magyarázná meg mindezt a várható hasznosság modelljével? Üzleti gazdaságtan – Pénzügyek – 2016

fejet nem kapunk. A nyeremény összege 2 azon hatványa, ahányadikra sikerült fejet dobnunk. Egy ilyen játék várható értéke (várható nyereménye) végtelen: Az emberek viszont nem hajlandóak e játék lehetőségéért sokat fizetni… Hogyan magyarázná meg mindezt a várható hasznosság modelljével Üzleti gazdaságtan – Pénzügyek –")

20

Üzleti gazdaságtan – Pénzügyek – 2016

Neumann János és Oskar Morgenstern Játékelmélet Már matematikailag strukturáltan jelenik meg a várható hasznosság modellje. Racionális viselkedés kockázatos helyzetben 1) választási lehetőségek felmérése 2) egyes lehetőségek lehetséges kimenetelei hasznosságainak és bekövetkezési valószínűségeinek a megadása 3) várható hasznosságok szerinti sorbarendezés Üzleti gazdaságtan – Pénzügyek – 2016

választási lehetőségek felmérése. 2) egyes lehetőségek lehetséges kimenetelei hasznosságainak és bekövetkezési valószínűségeinek a megadása. 3) várható hasznosságok szerinti sorbarendezés. Üzleti gazdaságtan – Pénzügyek –")

21

Üzleti gazdaságtan – Pénzügyek – 2016

Axiómarendszer 1) A döntéshozó képes hasznosságuk szerint rangsorolni az egyes lehetséges kimeneteleket. (Összehasonlíthatóság axiómája.) 2) Amennyiben a döntéshozó A-t előnyben részesíti B- vel szemben, valamint B-t C-vel szemben, akkor A-t is előnyben fogja részesíteni C-vel szemben. (Tranzitivitás axiómája.) 3) A fenti A, B és C lehetőségeket tekintve mindig létezik (a legjobb) A-nak és (a legrosszabb) C-nek egy olyan valószínűségekkel súlyozott változata, amely mellett a döntéshozó közömbös lenne e változat és a B kimenet választása között. (Mérhetőség vagy folytonosság axiómája.) Üzleti gazdaságtan – Pénzügyek – 2016

A döntéshozó képes hasznosságuk szerint rangsorolni az egyes lehetséges kimeneteleket. (Összehasonlíthatóság axiómája.) 2) Amennyiben a döntéshozó A-t előnyben részesíti B- vel szemben, valamint B-t C-vel szemben, akkor A-t is előnyben fogja részesíteni C-vel szemben. (Tranzitivitás axiómája.) 3) A fenti A, B és C lehetőségeket tekintve mindig létezik (a legjobb) A-nak és (a legrosszabb) C-nek egy olyan valószínűségekkel súlyozott változata, amely mellett a döntéshozó közömbös lenne e változat és a B kimenet választása között. (Mérhetőség vagy folytonosság axiómája.) Üzleti gazdaságtan – Pénzügyek –")

22

Üzleti gazdaságtan – Pénzügyek – 2016

4) Amennyiben a döntéshozó A-t előnyben részesíti B-vel szemben, akkor előnyben fogja részesíteni az A p1 valószínűséggel és B (1–p1) valószínűséggel kombinációt az A p2 és B (1–p2) kombinációval szemben, ha p1 > p2. (Monotonitás axiómája.) 5) Az egyes lehetséges kimenetelek hasznosságai és bekövetkezésük valószínűségei egymástól függetlenek kell, hogy legyenek. (Függetlenség axiómája.) Ha ezek teljesülnek, akkor igaz, hogy Üzleti gazdaságtan – Pénzügyek – 2016

Amennyiben a döntéshozó A-t előnyben részesíti B-vel szemben, akkor előnyben fogja részesíteni az A p1 valószínűséggel és B (1–p1) valószínűséggel kombinációt az A p2 és B (1–p2) kombinációval szemben, ha p1 > p2. (Monotonitás axiómája.) 5) Az egyes lehetséges kimenetelek hasznosságai és bekövetkezésük valószínűségei egymástól függetlenek kell, hogy legyenek. (Függetlenség axiómája.) Ha ezek teljesülnek, akkor igaz, hogy. Üzleti gazdaságtan – Pénzügyek –")

23

Üzleti gazdaságtan – Pénzügyek – 2016

Szubjektív valószínűség Amennyire a hasznosság is szubjektív, úgy gyakran a valószínűség is. Az események bekövetkezési valószínűségeit nem mindig tudjuk objektíven meghatározni. Csak ha pontosan ismerjük a valószínűségi szerkezetet. Ha nem, ami egyáltalán nem ritka helyzet, kénytelenek vagyunk „csak” szubjektív valószínűség becslésekre hagyatkozni. Ezek viszont inkább csak az események bekövetkezésével kapcsolatos meggyőződések, „hitek” mértékei, és nem objektív, statisztikai vagy valószínűségelméleti alapú döntési paraméterek. Üzleti gazdaságtan – Pénzügyek – 2016

24

Üzleti gazdaságtan – Pénzügyek – 2016

Kockázat Annak lehetősége, hogy a később ténylegesen visszakapott pénzösszeg eltérhet a várttól. A „szerencse függvényében” többféle állapotot is elérhetünk. A kockázat fogalmához nemcsak negatív történéseket kötünk. A csökkenő határhasznosságot mutató hasznosságfüggvény egyúttal kockázatkerülő magatartást is tükröz. A matematikailag fair változat várható hasznossága kisebb, mint a várható értékének hasznossága Üzleti gazdaságtan – Pénzügyek – 2016

25

Üzleti gazdaságtan – Pénzügyek – 2016

U(F) U(F2) U(E(F)) E(U(F)) U(F1) F F1 E(F) F2 Üzleti gazdaságtan – Pénzügyek – 2016

U(F2) U(E(F)) E(U(F)) U(F1) F. F1. E(F) F2. Üzleti gazdaságtan – Pénzügyek –")

26

Üzleti gazdaságtan – Pénzügyek – 2016

Biztos egyenértékes Az az összeg, amely ugyanazt a hasznosságváltozást eredményezi biztosan, mint amit a kockázatos várhatóan. Kockázati prémium Éppen kompenzálja a döntéshozót a vállalt kockázatért. CE RP Üzleti gazdaságtan – Pénzügyek – 2016

27

Üzleti gazdaságtan – Pénzügyek – 2016

Általánosítsuk a kockázat megadását! Központi határeloszlás tétel Normális eloszlás Várható érték Szórás Üzleti gazdaságtan – Pénzügyek – 2016

28

Üzleti gazdaságtan – Pénzügyek – 2016

Szigma-szabályok ±1σ 68,27% ±2σ 95,45% ±3σ 99,73% ±4σ 99,9937% ±5σ 99,999943% -1σ -2σ -3σ -4σ -5σ 5σ 4σ 3σ 2σ 1σ Üzleti gazdaságtan – Pénzügyek – 2016

29

Üzleti gazdaságtan – Pénzügyek – 2016

U(F) σ(F) U(E(F)) E(U(F)) RP F CE E(F) Üzleti gazdaságtan – Pénzügyek – 2016

σ(F) U(E(F)) E(U(F)) RP. F. CE. E(F) Üzleti gazdaságtan – Pénzügyek –")

30

Üzleti gazdaságtan – Pénzügyek – 2016

U(F) E(U(F)) RP RP RP F CE Üzleti gazdaságtan – Pénzügyek – 2016

E(U(F)) RP. RP. RP. F. CE. Üzleti gazdaságtan – Pénzügyek –")

31

Üzleti gazdaságtan – Pénzügyek – 2016

Mekkora lesz annak a kölcsönösszegnek a „bérleti díja”, amit n év múlva, adott kockázat mellett adnak majd vissza? F0 a kölcsönadott összeg Jelenbeli és biztos Két okból kell majd kamatot fizetni érte Az időért és a kockáztatásért Egyrészt csökkentés a kockázati prémiummal, másrészt diszkontálás a kockázatmentes kamattal: Üzleti gazdaságtan – Pénzügyek – 2016

32

Üzleti gazdaságtan – Pénzügyek – 2016

Egy fontos feltételezés (szemlélet): A kockázat nagysága (a szórás) az idő függvénye. F kockázatos pénzösszeg sok véletlen esemény eredőjeként alakul, amik időben állandó intenzitással érkezhetnek. Egy távolabbi időpontra vonatkozó kockázatosság azért nagyobb, mert a kockázatosságot okozó faktoroknak több ideje van hatni. A kockázatosság (a szóródás) az időegység alatti kockázatosság idő szerinti kiterjesztése. (Ez is) a kamatos kamat logikáját követi. Üzleti gazdaságtan – Pénzügyek – 2016

: A kockázat nagysága (a szórás) az idő függvénye. F kockázatos pénzösszeg sok véletlen esemény eredőjeként alakul, amik időben állandó intenzitással érkezhetnek. Egy távolabbi időpontra vonatkozó kockázatosság azért nagyobb, mert a kockázatosságot okozó faktoroknak több ideje van hatni. A kockázatosság (a szóródás) az időegység alatti kockázatosság idő szerinti kiterjesztése. (Ez is) a kamatos kamat logikáját követi. Üzleti gazdaságtan – Pénzügyek –")

33

Üzleti gazdaságtan – Pénzügyek – 2016

Váltsunk át hozamra! Majdnem ugyanarról van szó A pénz arra jó, hogy „örömöt” vegyünk rajta; a hozam pedig arra, hogy pénz növeljünk vele. A hozam hasznossággörbéjének jellege is azonos lesz a pénzösszegével. A kockázatos hozam szintén normális eloszlású lesz. Volatilitás: egységnyi időre eső (hozam)szórás, σ(r) Kockázati hozamprémium és biztos hozam- egyenértékes Üzleti gazdaságtan – Pénzügyek – 2016

szórás, σ(r) Kockázati hozamprémium és biztos hozam- egyenértékes. Üzleti gazdaságtan – Pénzügyek –")

34

Üzleti gazdaságtan – Pénzügyek – 2016

U(r) U(r) rRP rRP rRP r rCE Üzleti gazdaságtan – Pénzügyek – 2016

U(r) rRP. rRP. rRP. r. rCE. Üzleti gazdaságtan – Pénzügyek –")

35

Üzleti gazdaságtan – Pénzügyek – 2016

Mekkora lesz annak a kölcsönösszegnek a „bérleti díja”, amit n év múlva, adott kockázat mellett adnak majd vissza? F0 a kölcsönadott összeg Jelenbeli és biztos F1 a visszakapott összeg Jövőbeli és kockázatos Két okból kell majd kamatot, „bérleti díjat” fizetni Az időért és a kockáztatásért E(Fn) csökkentése a kockázati prémiummal, és diszkontálás a kockázatmentes kamattal: Üzleti gazdaságtan – Pénzügyek – 2016

csökkentése a kockázati prémiummal, és diszkontálás a kockázatmentes kamattal: Üzleti gazdaságtan – Pénzügyek –")

36

Üzleti gazdaságtan – Pénzügyek – 2016

Hogyan csökkentsünk a kockázati prémiummal? Egy fontos feltételezés (szemlélet): A kockázat nagysága (a szórás) az idő függvénye. Fn kockázatos pénzösszeg sok véletlen esemény eredőjeként alakul, amik időben állandó intenzitással érkezhetnek. Egy távolabbi időpontra vonatkozó kockázatosság azért nagyobb, mert a kockázatosságot okozó faktoroknak több ideje van hatni. A kockázatosság (a szórás) az időegység alatti szórás (a volatilitás) idő szerinti kiterjesztése. (Ez is) a kamatos kamat logikáját követi. Üzleti gazdaságtan – Pénzügyek – 2016

: A kockázat nagysága (a szórás) az idő függvénye. Fn kockázatos pénzösszeg sok véletlen esemény eredőjeként alakul, amik időben állandó intenzitással érkezhetnek. Egy távolabbi időpontra vonatkozó kockázatosság azért nagyobb, mert a kockázatosságot okozó faktoroknak több ideje van hatni. A kockázatosság (a szórás) az időegység alatti szórás (a volatilitás) idő szerinti kiterjesztése. (Ez is) a kamatos kamat logikáját követi. Üzleti gazdaságtan – Pénzügyek –")

37

Üzleti gazdaságtan – Pénzügyek – 2016

r az időért és a kockázatért járó prémiumokat is tartalmazza Diszkontálás Tőkeköltség Üzleti gazdaságtan – Pénzügyek – 2016

38

Üzleti gazdaságtan – Pénzügyek – 2016

A kockázati hozamprémiumok egy-egy ember esetén mutatják az adott kockázat vállalásának rezervációs árát. Az ilyen jellegű preferenciákkal rendelkező emberek sokasága végül minden egyes kockázati szinthez külön-külön piaci árakat szab meg. Minden egyes kockázati szinthez külön-külön piaci rRP alakul ki. A volatilitás függvénye lesz. Üzleti gazdaságtan – Pénzügyek – 2016

39

Üzleti gazdaságtan – Pénzügyek – 2016

( r ) r RP 2 r r RP 1 f σ ( r ) Üzleti gazdaságtan – Pénzügyek – 2016

r. RP. 2. r. r. RP. 1. f. σ. ( r. ) Üzleti gazdaságtan – Pénzügyek –")

40

Üzleti gazdaságtan – Pénzügyek – 2016

Piaci portfólió bevezetése Átlagos kockázatosság, amit a piaci portfólió kockázatosságával ragadunk meg. Az összes kockázatos üzleti tevékenységet arányosan tartalmazza. Átfogó tőzsdeindexszel szokás megragadni M-mel („market”) jelöljük Mivel az összes befektetési lehetőséget arányosan tükrözi, így a kockázatossága az átlagos üzleti kockázatosságnak tekinthető. Várható hozama 7-9% körüli Az átlagos piaci kockázati prémium: 5-7% Volatilitása 15-20%. Üzleti gazdaságtan – Pénzügyek – 2016

jelöljük. Mivel az összes befektetési lehetőséget arányosan tükrözi, így a kockázatossága az átlagos üzleti kockázatosságnak tekinthető. Várható hozama 7-9% körüli. Az átlagos piaci kockázati prémium: 5-7% Volatilitása 15-20%. Üzleti gazdaságtan – Pénzügyek –")

41

Üzleti gazdaságtan – Pénzügyek – 2016

42

Üzleti gazdaságtan – Pénzügyek – 2016

Hatékony tőkepiacok hipotézise Tökéletes piaci árazás A piaci árak minden pillanatban az akkor rendelkezésre álló összes információt teljességgel tükrözik. Egységes ár törvénye Az „ugyanazt” ugyanolyanra értékelik. „Ugyanaz”: azonos időtáv és kockázatosság A piaci árazásnál „rend” kell legyen. Üzleti gazdaságtan – Pénzügyek – 2016

43

2.4 Kockázatkerülési együttható

Szerkesszük meg „valaki” hozamra vonatkozó hasznosságfüggvényét! A hasznosságértékeknek abszolút értelemben nincs jelentése, így a skálázás tetszőleges. Legyen döntéshozónk induló hasznossága éppen 0! 30% veszteség -100 hasznossági szintet jelentsen! Üzleti gazdaságtan – Pénzügyek – 2016

44

Üzleti gazdaságtan – Pénzügyek – 2016

U(r) -30% r -100 Üzleti gazdaságtan – Pénzügyek – 2016

-30% r Üzleti gazdaságtan – Pénzügyek –")

45

Üzleti gazdaságtan – Pénzügyek – 2016

Milyen p valószínűség mellett menne éppen bele ez a döntéshozó egy olyan helyzetbe, ahol 30%-ot nyerhet p valószínűséggel és 30%- ot veszthet (1–p) valószínűséggel? Üzleti gazdaságtan – Pénzügyek – 2016

valószínűséggel Üzleti gazdaságtan – Pénzügyek –")

46

Üzleti gazdaságtan – Pénzügyek – 2016

Legyen ez a p valószínűség (az adott ember esetén) 0,6. Ekkor: Újabb értéket nyertünk tehát: U(30%)=66,7. Üzleti gazdaságtan – Pénzügyek – 2016

0,6. Ekkor: Újabb értéket nyertünk tehát: U(30%)=66,7. Üzleti gazdaságtan – Pénzügyek –")

47

Üzleti gazdaságtan – Pénzügyek – 2016

U(r) 66,7 -30% r 30% -100 Üzleti gazdaságtan – Pénzügyek – 2016

66,7. -30% r. 30% Üzleti gazdaságtan – Pénzügyek –")

48

Üzleti gazdaságtan – Pénzügyek – 2016

Ehhez hasonló lépéseket ismételgetve állíthatjuk össze a hasznosságfüggvényünket. Üzleti gazdaságtan – Pénzügyek – 2016

49

Üzleti gazdaságtan – Pénzügyek – 2016

U(r) 66,7 -30% r 30% -100 Üzleti gazdaságtan – Pénzügyek – 2016

66,7. -30% r. 30% Üzleti gazdaságtan – Pénzügyek –")

50

Üzleti gazdaságtan – Pénzügyek – 2016

Láthatjuk, hogy az egyén kockázatkerülésének erőssége hasznosságfüggvényének görbültségéből fakad. Minél erőteljesebb a csökkenő határhasznosság jelensége (azaz a „görbülés”), annál erőteljesebb lesz a kockázatkerülés. E görbültséget adja meg az A kockázatkerülési együttható. Üzleti gazdaságtan – Pénzügyek – 2016

, annál erőteljesebb lesz a kockázatkerülés. E görbültséget adja meg az A kockázatkerülési együttható. Üzleti gazdaságtan – Pénzügyek –")

51

Üzleti gazdaságtan – Pénzügyek – 2016

U(r) A =6 A =4 A =2 r Üzleti gazdaságtan – Pénzügyek – 2016

A. =6. A. =4. A. =2. r. Üzleti gazdaságtan – Pénzügyek –")

52

Üzleti gazdaságtan – Pénzügyek – 2016

Egy adott A kockázatkerülésű ember, egy adott kockázatos hozamhoz, adott kockázati hozam-prémiumot kapcsol. Üzleti gazdaságtan – Pénzügyek – 2016

53

Üzleti gazdaságtan – Pénzügyek – 2016

U(r) U(r) rRP rRP rRP r rCE Üzleti gazdaságtan – Pénzügyek – 2016

U(r) rRP. rRP. rRP. r. rCE. Üzleti gazdaságtan – Pénzügyek –")

54

Üzleti gazdaságtan – Pénzügyek – 2016

E(r) σ2(r) Üzleti gazdaságtan – Pénzügyek – 2016

σ2(r) Üzleti gazdaságtan – Pénzügyek –")

55

Üzleti gazdaságtan – Pénzügyek – 2016

σ2(r) E(r) Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Üzleti gazdaságtan – Pénzügyek –")

56

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Üzleti gazdaságtan – Pénzügyek –")

57

Üzleti gazdaságtan – Pénzügyek – 2016

58

Üzleti gazdaságtan – Pénzügyek – 2016

Kockázatkerülési együttható mérése Az egyének kockázatkerülési együtthatója viszonylag jól mérhető. Befektetési megfontolásokkal kapcsolatos felmérésekkel Hipotetikus helyzeteket tartalmazó kérdőívekkel Üzleti gazdaságtan – Pénzügyek – 2016

59

Üzleti gazdaságtan – Pénzügyek – 2016

Befektetési megfontolások (pl.) Vizsgált egyénünk éppen hezitál a következő kettő között rf kockázatmentes befektetés 2% (reálértelmű) kamatra M paramétereihez hasonló paraméterű (azaz nagyjából átlagos kockázatú) részvényportfólió-befektetés 8% (reálértelmű) várható hozammal és 20% volatilitással. Üzleti gazdaságtan – Pénzügyek – 2016

Vizsgált egyénünk éppen hezitál a következő kettő között. rf kockázatmentes befektetés 2% (reálértelmű) kamatra. M paramétereihez hasonló paraméterű (azaz nagyjából átlagos kockázatú) részvényportfólió-befektetés 8% (reálértelmű) várható hozammal és 20% volatilitással. Üzleti gazdaságtan – Pénzügyek –")

60

Üzleti gazdaságtan – Pénzügyek – 2016

Kérdőív (pl.) „Tegyük fel, hogy Ön az egyedüli kereső a családban, és egy olyan jó állással rendelkezik, amely a mainak megfelelő fizetést garantál élete végéig. Lehetősége adódik azonban egy hasonlóan jó új állásra, amely % eséllyel megduplázza éves fizetését vagy a(z) x%- ára csökkenti azt. Milyen x% esetén fogadná el az új állást?” Üzleti gazdaságtan – Pénzügyek – 2016

„Tegyük fel, hogy Ön az egyedüli kereső a családban, és egy olyan jó állással rendelkezik, amely a mainak megfelelő fizetést garantál élete végéig. Lehetősége adódik azonban egy hasonlóan jó új állásra, amely % eséllyel megduplázza éves fizetését vagy a(z) x%- ára csökkenti azt. Milyen x% esetén fogadná el az új állást Üzleti gazdaságtan – Pénzügyek –")

61

Kockázatkerülés kategóriái

x% A Elfogadott csökkentett fizetés (MFt/év) Várható fizetés (MFt/év) % Kockázatkerülés kategóriái 0,0% 0,0 5 0% Extrém alacsony 50,0% 1,0 2,5 6,25 5% Nagyon alacsony 66,7% 2,0 3,34 6,67 17% Alacsony 75,6% 3,0 3,78 6,89 80,0% 3,8 4 7 53% Közepes 84,0% 4,8 4,2 7,1 86,8% 5,8 4,34 7,17 88,8% 6,8 4,44 7,22 90,0% 7,5 4,5 7,25 20% Magas 92,0% 9,3 4,6 7,3 93,5% 11,3 4,68 7,34 3% Nagyon magas 95,0% 14,5 4,75 7,38 2% Extrém magas Üzleti gazdaságtan – Pénzügyek – 2016

Várható fizetés (MFt/év) % Kockázatkerülés kategóriái. 0,0% 0, % Extrém alacsony. 50,0% 1,0. 2,5. 6,25. 5% Nagyon alacsony. 66,7% 2,0. 3,34. 6,67. 17% Alacsony. 75,6% 3,0. 3,78. 6,89. 80,0% 3, % Közepes. 84,0% 4,8. 4,2. 7,1. 86,8% 5,8. 4,34. 7,17. 88,8% 6,8. 4,44. 7,22. 90,0% 7,5. 4,5. 7,25. 20% Magas. 92,0% 9,3. 4,6. 7,3. 93,5% 11,3. 4,68. 7,34. 3% Nagyon magas. 95,0% 14,5. 4,75. 7,38. 2% Extrém magas. Üzleti gazdaságtan – Pénzügyek –")

62

Üzleti gazdaságtan – Pénzügyek – 2016

A kérdőíves felmérések nagyjából 2–8 körüli kockázatkerülési együtthatót mérnek. Üzleti gazdaságtan – Pénzügyek – 2016

63

Üzleti gazdaságtan – Pénzügyek – 2016

64

Üzleti gazdaságtan – Pénzügyek – 2016

A makroszintű, aggregált adatok használata Befektetői magatartás, fogyasztási- megtakarítási adatok, részvénypiaci hozamok és háztartások döntései. Kockázatkerülési együttható: 1-6 Az „A” egyéb mérései Üzleti gazdaságtan – Pénzügyek – 2016

65

Üzleti gazdaságtan – Pénzügyek – 2016

Hipotetikus tétek - valódi tétek 175 egyesült államokbeli egyetemi hallgató A tétek növelése nem változtatta meg a megkérdezettek kockázatkerülési együtthatóját hipotetikus téteknél. Valódi téteknél viszont növekedtek a kockázatkerülési együtthatók. „Áll az alku?” tv-show-k vizsgálata A résztvevők kockázatkerülési együtthatója nagyjából 1 és 2 közötti volt. A játék korai szakaszában bekövetkezett nagy nyereségek a kockázatkerülési együtthatót csökkentették. Az „A” stabilitása Üzleti gazdaságtan – Pénzügyek – 2016

66

2.5 Hatékony portfóliók tartása

Kockázatkerülés és racionalitás Ha a befektetőknek lehetősége van kockázatuk olyan csökkentésére, ami a várható hozamot nem érinti, akkor – ha ez költségmentes – élni fognak a lehetőséggel. Felvetődik a befektetés diverzifikálásának, megosztásának, azaz a portfóliók kialakításának lehetősége. Üzleti gazdaságtan – Pénzügyek – 2016

67

Üzleti gazdaságtan – Pénzügyek – 2016

Egy kis sztochasztika… Egy portfólióban valószínűségi változók összegződnek. Közülük az egyik az i befektetés, amelynek ri a hozama, E(ri) a várható hozama és σ(ri) szórása. A P portfólió n elemből, részből áll. Arra vagyunk kíváncsiak, hogy egy i elem (egy befektetés, egy értékpapír), mennyiben határozza meg egy egész befektetői portfólió hozamának sztochasztikus paramétereit. Az eloszlásokat mind normális eloszlásnak tételezzük fel Ekkor a két paraméter a E(r) várható hozam és a σ(r) hozam szórás. Üzleti gazdaságtan – Pénzügyek – 2016

a várható hozama és σ(ri) szórása. A P portfólió n elemből, részből áll. Arra vagyunk kíváncsiak, hogy egy i elem (egy befektetés, egy értékpapír), mennyiben határozza meg egy egész befektetői portfólió hozamának sztochasztikus paramétereit. Az eloszlásokat mind normális eloszlásnak tételezzük fel. Ekkor a két paraméter a E(r) várható hozam és a σ(r) hozam szórás. Üzleti gazdaságtan – Pénzügyek –")

68

Üzleti gazdaságtan – Pénzügyek – 2016

69

Üzleti gazdaságtan – Pénzügyek – 2016

„egyszerű” példa Napszemüveg – esőkabát Üzleti gazdaságtan – Pénzügyek – 2016

70

2.5.1 Kevéselemű portfóliók

Két kockázatos befektetési lehetőség kombinációi i és j i j E(r) [%] 7% 13% σ(r) [%] 18% Üzleti gazdaságtan – Pénzügyek – 2016

[%] 7% 13% σ(r) [%] 18% Üzleti gazdaságtan – Pénzügyek –")

71

Üzleti gazdaságtan – Pénzügyek – 2016

16% 14% 12% 10% 8% 6% 4% 2% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% Üzleti gazdaságtan – Pénzügyek – 2016

72

Üzleti gazdaságtan – Pénzügyek – 2016

Három kockázatos befektetési lehetőség kombinációi i, j és k i j k E(r) [%] 7% 13% 9% σ(r) [%] 18% 14% ki,j ki,k kj,k 0,2 0,5 0,3 Üzleti gazdaságtan – Pénzügyek – 2016

[%] 7% 13% 9% σ(r) [%] 18% 14% ki,j. ki,k. kj,k. 0,2. 0,5. 0,3. Üzleti gazdaságtan – Pénzügyek –")

73

Üzleti gazdaságtan – Pénzügyek – 2016

16% 14% 12% 10% 8% 6% 4% 2% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% Üzleti gazdaságtan – Pénzügyek – 2016

74

Üzleti gazdaságtan – Pénzügyek – 2016

2.5.2 Sokelemű portfóliók Ilyenkor a két szélsőséges eset 1-es korrelációk Teljes függőség 0-ás korrelációk Teljes függetlenség Üzleti gazdaságtan – Pénzügyek – 2016

75

Üzleti gazdaságtan – Pénzügyek – 2016

Az n elem közötti korreláció 1 Teljes függőség Általános eset n darab „egyforma” rész Üzleti gazdaságtan – Pénzügyek – 2016

76

Üzleti gazdaságtan – Pénzügyek – 2016

77

Üzleti gazdaságtan – Pénzügyek – 2016

Az n elem közötti korreláció 0 Teljes függetlenség Általános eset n darab „egyforma” rész Üzleti gazdaságtan – Pénzügyek – 2016

78

Üzleti gazdaságtan – Pénzügyek – 2016

79

Üzleti gazdaságtan – Pénzügyek – 2016

Összefoglalva Egy sokelemű P portfólió szórása együttmozgó részek esetén a részek átlagos szórásához tart, független részek esetén viszont a nullához. Üzleti gazdaságtan – Pénzügyek – 2016

80

Üzleti gazdaságtan – Pénzügyek – 2016

Köztes esetek 0 és 1 között A portfólió szórása az elemszám növelésével nulláig nem, de valamelyest azért csökken. Ilyenkor valamennyit kioltanak a részek egymás ingadozásából, de mivel tendenciózusan egy irányban ingadoznak, ennek határa van. Üzleti gazdaságtan – Pénzügyek – 2016

81

Üzleti gazdaságtan – Pénzügyek – 2016

82

Üzleti gazdaságtan – Pénzügyek – 2016

83

Üzleti gazdaságtan – Pénzügyek – 2016

Az általános szabály Amennyiben nincs teljes függőség, a nagyobb elemszám kisebb szóráshoz vezet. Minél kisebbek a páronkénti korrelációk, annál gyorsabban és annál kisebbre csökken a szórás. Portfólióelmélet alapgondolata Nem csak az egyes elemek szórásával kell foglalkozni, hanem korrelációs kapcsolatrendszerével is. A nagyobb elemszám rendszerint csökkeni a szórást Érdemes portfóliót tartani Üzleti gazdaságtan – Pénzügyek – 2016

84

2.5.3 Portfóliók a „világ összes kockázatos befektetéséből”

A „világ összes kockázatos értékpapírjából” előállítható portfóliók Egy „csomóban” kell, hogy legyenek. Az értékpapírok bármely kombinációjával sem tudjuk a szórást kioltani. Üzleti gazdaságtan – Pénzügyek – 2016

85

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Üzleti gazdaságtan – Pénzügyek –")

86

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Üzleti gazdaságtan – Pénzügyek –")

87

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Hatékony portfóliók Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Hatékony portfóliók. Üzleti gazdaságtan – Pénzügyek –")

88

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Hatékony portfóliók Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Hatékony portfóliók. Üzleti gazdaságtan – Pénzügyek –")

89

(közel) hatékony portfólió

diverzifikálható kockázat (közel) hatékony portfólió nem diverzifikálható kockázat Üzleti gazdaságtan – Pénzügyek – 2016

hatékony portfólió. nem diverzifikálható kockázat. Üzleti gazdaságtan – Pénzügyek –")

90

Üzleti gazdaságtan – Pénzügyek – 2016

rP Üzleti gazdaságtan – Pénzügyek – 2016

91

Üzleti gazdaságtan – Pénzügyek – 2016

rP Üzleti gazdaságtan – Pénzügyek – 2016

92

Üzleti gazdaságtan – Pénzügyek – 2016

Kockázatdiverzifikáció Markowitz „A diverzifikáció megfigyelhető és érzékelhető, domináns magatartási szabály, amely sem mint hipotézis, sem mint alapelv nem vethető el.” Hatékony portfóliók „Kategóriájuk legjobbjai” Adott kockázati szinten a legmagasabb várható hozamot, adott várható hozamnál a legkisebb kockázatot adják. Üzleti gazdaságtan – Pénzügyek – 2016

93

2.5.4 Markowitz-féle modell

„Forradalmi” Az egyes hatékony portfóliók között nincs különbség: Markowitz csupán „étlapot” kínál. Nem elég egy befektetésnek csupán a várható hozamát és a kockázatát vizsgálni: a portfóliótartás jelensége miatt, annak a többi befektetéshez való viszonya is döntő fontosságú. Egy befektetés tényleges kockázatának érzékelése, megítélése befektetőnként eltérő. Ezért a Markowitz- modell gyakorlati alkalmazása szinte reménytelen. Üzleti gazdaságtan – Pénzügyek – 2016

94

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Üzleti gazdaságtan – Pénzügyek –")

95

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Üzleti gazdaságtan – Pénzügyek –")

96

2.6 Piaci portfólió tartása

Markowitztól annyit tudtunk meg, hogy a kockázat érzékelése a portfólióba való beágyazottság (a korrelációs kapcsolatrendszer) miatt meglehetősen bonyolult. Üzleti gazdaságtan – Pénzügyek – 2016

miatt meglehetősen bonyolult. Üzleti gazdaságtan – Pénzügyek –")

97

Üzleti gazdaságtan – Pénzügyek – 2016

2.6.1 Sharpe-féle modell Üzleti gazdaságtan – Pénzügyek – 2016

98

Üzleti gazdaságtan – Pénzügyek – 2016

William Sharpe University of California at Los Angeles (Business Administration, majd közgazdaságtan) PhD 1961-ben („Single factor model of security prices”) A „ Capital asset pricing model”-t 1962-ben próbálta publikálni, 1964-ben fogadták el Egymástól függetlenül publikálták még: John Lintner, Jan Mossin és Jack Treynor. Nobel-díj 1990-ben „Sharpe-modell” Üzleti gazdaságtan – Pénzügyek – 2016

PhD 1961-ben („Single factor model of security prices ) A „ Capital asset pricing model -t 1962-ben próbálta publikálni, 1964-ben fogadták el Egymástól függetlenül publikálták még: John Lintner, Jan Mossin és Jack Treynor. Nobel-díj 1990-ben „Sharpe-modell Üzleti gazdaságtan – Pénzügyek –")

99

Üzleti gazdaságtan – Pénzügyek – 2016

Sharpe peremfeltételei Tőkepiac Sok befektető van, akik árelfogadók Az adóknak és törvényi szabályozóknak nincs hatása a befektetői preferenciákra Tökéletes az informáltság Nincsenek tranzakciós költségek Befektetők Markowitz-féle portfólió-modellt követik Várakozásaik homogének Befektetési lehetőségek Tőzsdén forgalmazott kockázatos értékpapírok, valamint kockázatmentes befektetés és hitelfelvétel. A kockázatmentes befektetések és hitelfelvételek kamata megegyező és állandó. Üzleti gazdaságtan – Pénzügyek – 2016

100

Üzleti gazdaságtan – Pénzügyek – 2016

Homogén várakozások hipotézise A befektetők azonos módon elemeznek Közgazdasági „világnézetük” azonos Tudásuk azonos, mind tökéletesen informáltak Befektetési várakozásaik megegyeznek Ugyanolyan jövőbeli várható pénzáramlásokra és valószínűség-eloszlásokra számítanak Befektetők „tojáshéja” „ugyanott van” Üzleti gazdaságtan – Pénzügyek – 2016

101

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Üzleti gazdaságtan – Pénzügyek –")

102

Üzleti gazdaságtan – Pénzügyek – 2016

A kockázatmentes lehetőség bevonásának következménye: Üzleti gazdaságtan – Pénzügyek – 2016

103

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Üzleti gazdaságtan – Pénzügyek –")

104

Üzleti gazdaságtan – Pénzügyek – 2016

Kombináljuk a kockázatmentes lehetőség bevonását és a homogén várakozások feltételezését! Üzleti gazdaságtan – Pénzügyek – 2016

105

Üzleti gazdaságtan – Pénzügyek – 2016

Sharpe-féle modell σ(r) E(r) Hatékony portfóliók „Nem lehet más, mint a piaci portfólió!” Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Hatékony portfóliók. „Nem lehet más, mint a piaci portfólió! Üzleti gazdaságtan – Pénzügyek –")

106

Üzleti gazdaságtan – Pénzügyek – 2016

Sharpe-féle modell σ(r) E(r) Hatékony portfóliók Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Hatékony portfóliók. Üzleti gazdaságtan – Pénzügyek –")

107

Üzleti gazdaságtan – Pénzügyek – 2016

Homogén várakozások sajátos szerepe Ha nem lennének homogén várakozások, akkor nem esnének egybe a befektetők kockázatos portfóliói, így ekkor nem lenne egységesen tartott M piaci portfólió sem. Üzleti gazdaságtan – Pénzügyek – 2016

108

Markowitz-féle modell Sharpe-féle modell

Üzleti gazdaságtan – Pénzügyek – 2016

109

Üzleti gazdaságtan – Pénzügyek – 2016

2.6.2 Tőkepiaci egyenes Üzleti gazdaságtan – Pénzügyek – 2016

110

Üzleti gazdaságtan – Pénzügyek – 2016

σ(r) E(r) Tőkepiaci egyenes Piaci portfólió E(rM) σ(rM) Üzleti gazdaságtan – Pénzügyek – 2016

E(r) Tőkepiaci egyenes. Piaci portfólió. E(rM) σ(rM) Üzleti gazdaságtan – Pénzügyek –")

111

Üzleti gazdaságtan – Pénzügyek – 2016

Egyéni választások: Kockázat piaci ára A piaci portfólió (az „átlagos piaci kockázat”) egységnyi szórásra eső Kockázati prémiuma: Üzleti gazdaságtan – Pénzügyek – 2016

egységnyi szórásra eső. Kockázati prémiuma: Üzleti gazdaságtan – Pénzügyek –")

112

2.7 Tőkepiaci árfolyamok modellje

A piaci portfólió tartásának belátásával megnyílik az út az egyes befektetések releváns kockázatának megadására. Ismerjük a portfólió-környezetet, a „zsebet”. Mitől függ, hogy egy i befektetés (értékpapír) kedvező vagy kedvezőtlen? A releváns kockázat független f-től, csak M-től függ, tehát a kockázat érzékelése mindenkinek azonos! Üzleti gazdaságtan – Pénzügyek – 2016

kedvező vagy kedvezőtlen A releváns kockázat független f-től, csak M-től függ, tehát a kockázat érzékelése mindenkinek azonos! Üzleti gazdaságtan – Pénzügyek –")

113

Üzleti gazdaságtan – Pénzügyek – 2016

114

Üzleti gazdaságtan – Pénzügyek – 2016

Nézzük előbb intuitív irányból! t r ri ri ri rM ri ri ri Üzleti gazdaságtan – Pénzügyek – 2016

115

Üzleti gazdaságtan – Pénzügyek – 2016

116

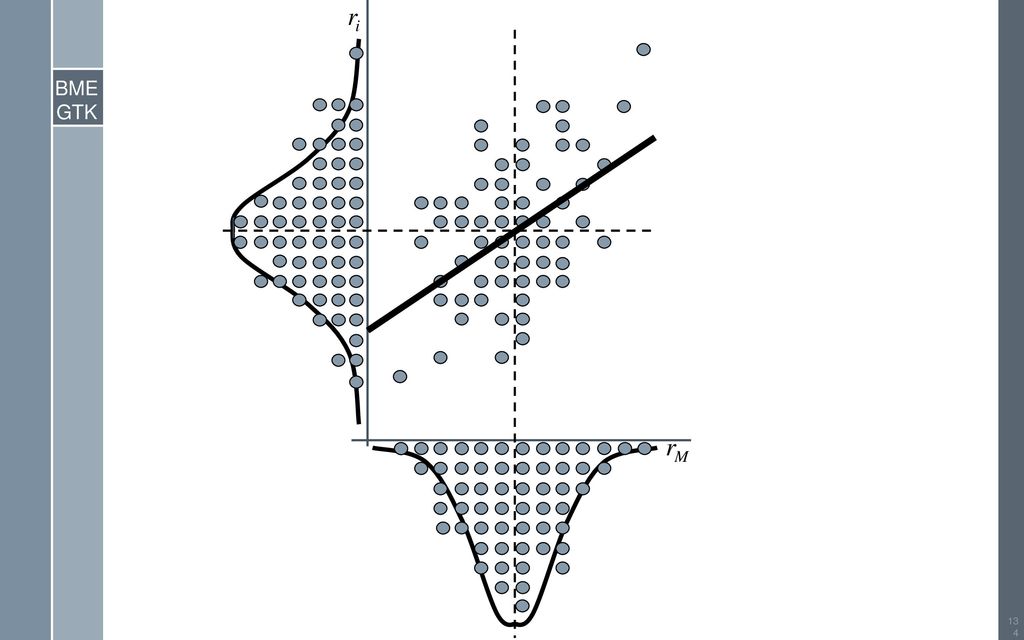

2.7.1 Béta és a karakterisztikus egyenes

rM Üzleti gazdaságtan – Pénzügyek – 2016

117

rM % ri %

118

Karakterisztikus egyenes

1 βi rM

119

Üzleti gazdaságtan – Pénzügyek – 2016

120

Üzleti gazdaságtan – Pénzügyek – 2016

121

Üzleti gazdaságtan – Pénzügyek – 2016

122

Üzleti gazdaságtan – Pénzügyek – 2016

123

Üzleti gazdaságtan – Pénzügyek – 2016

124

Üzleti gazdaságtan – Pénzügyek – 2016

125

Üzleti gazdaságtan – Pénzügyek – 2016

126

Üzleti gazdaságtan – Pénzügyek – 2016

127

Üzleti gazdaságtan – Pénzügyek – 2016

128

Üzleti gazdaságtan – Pénzügyek – 2016

129

Üzleti gazdaságtan – Pénzügyek – 2016

130

Üzleti gazdaságtan – Pénzügyek – 2016

131

Üzleti gazdaságtan – Pénzügyek – 2016

132

Üzleti gazdaságtan – Pénzügyek – 2016

133

Üzleti gazdaságtan – Pénzügyek – 2016

135

Karakterisztikus egyenes

136

Üzleti gazdaságtan – Pénzügyek – 2016

137

(Nem diverzifikálható)

Teljes kockázat Piaci kockázat (Nem diverzifikálható) (Szisztematikus) (Releváns) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus) Üzleti gazdaságtan – Pénzügyek – 2016

(Szisztematikus) (Releváns) Egyedi kockázat. (Diverzifikálható) (Nem szisztematikus) Üzleti gazdaságtan – Pénzügyek –")

138

Üzleti gazdaságtan – Pénzügyek – 2016

r rM Üzleti gazdaságtan – Pénzügyek – 2016

139

Üzleti gazdaságtan – Pénzügyek – 2016

r rM ri Üzleti gazdaságtan – Pénzügyek – 2016

140

Üzleti gazdaságtan – Pénzügyek – 2016

r rM ri Üzleti gazdaságtan – Pénzügyek – 2016

141

Üzleti gazdaságtan – Pénzügyek – 2016

r rM ri Üzleti gazdaságtan – Pénzügyek – 2016

142

2.7.2 Értékpapír-piaci egyenes

Beláttuk, hogy a béta… Ha viszont a béta…, akkor a várható hozamok is a béták szerint kell rendeződjenek… Már vannak „pontjaink”: β = 0, rf β = 1, E(rM) Üzleti gazdaságtan – Pénzügyek – 2016

Üzleti gazdaságtan – Pénzügyek –")

143

Értékpapír-piaci egyenes

Piaci portfólió 1 Üzleti gazdaságtan – Pénzügyek – 2016

144

Üzleti gazdaságtan – Pénzügyek – 2016

145

Értékpapír-piaci egyenes

β Értékpapír-piaci egyenes β=1 rM Üzleti gazdaságtan – Pénzügyek – 2016

146

Üzleti gazdaságtan – Pénzügyek – 2016

147

Üzleti gazdaságtan – Pénzügyek – 2016

2.7.3 Béták stabilitása Nagy gyakorlati jelentőség Elfogadjuk a stabilitást… Üzleti gazdaságtan – Pénzügyek – 2016

148

Múltbeli (átlagos) viselkedés Jövőbeli (várható) viselkedés

E(ri) βi Múltbeli (átlagos) viselkedés Jövőbeli (várható) viselkedés Várható = Elvárható = Átlagos Üzleti gazdaságtan – Pénzügyek – 2016

βi. Múltbeli (átlagos) viselkedés. Jövőbeli (várható) viselkedés. Várható = Elvárható = Átlagos. Üzleti gazdaságtan – Pénzügyek –")

149

Üzleti gazdaságtan – Pénzügyek – 2016

Iparág β Acél (általános) 0,87 Acél (integrált) 0,91 Acél és bányászat 1,01 Alumínium 0,95 Arany / ezüst bányászat Áruszállítás / Bérfuvarozás 0,80 Autó alkatrész gyártás (csere) 0,67 Autó- és (egyéb) gumi Autóalkatrész gyártás (beszállító) Bank (Kanada) 1,20 Bank (USA) 0,99 Bank (USA, Középnyugat) 1,02 Bank (USA-n kívül) 1,52 Befektetési tevékenység (nem USA) 1,44 Befektetési tevékenység (USA) 0,86 Biztosítás (élet) 1,16 Biztosítás (tulajdon / baleset) 1,12 Bútor / lakáskiegészítők 0,72 Cement és adalékanyagok Cipő 0,89 Csomagolás 0,46 Diverzifikált vállalat 0,71 Dohányáru 0,56 Egészségügyi ellátás Egészségügyi információs rendszerek 0,82 Egészséügyi szolgáltatás 0,79 Elektromos készülékek 0,85 Elektromos szolgáltatatás (USA, nyugat) 0,33 Elektromosság szolgáltatatás (USA, kelet) 0,35 Elektromosság szolgáltatatás (USA, közép) 0,32 Elektronika 0,94 Elektronika és szórakoztatás (nem USA) Élelmiszer feldolgozás Élelmiszer kiskereskedés 0,59 Élelmiszer nagykereskedés Energia (kanadai) Építőanyag 0,69 Épület- és jármű kiegészítők gyártása 0,68 Értékpapír forgalmazás 0,84 Étterem Félvezető előállító berendezések 1,91 Félvezetőipar 1,33 Fém feldolgozás 0,74 Földgáz (szállítás) 0,40 Földgáz (vegyes) 0,57 Gépgyártás 0,61 Gyógyszer Gyógyszertár Hajózás 0,42 Háztartási gép Hotel / Szerencsejáték Ingatlanalap Internet 2,07 Ipari szolgáltatás Irodagépek és eszközök 0,66 Kábel TV Kertészeti eszközök Kiskereskedés (építési anyagok) Kiskereskedés (speciális) 1,11 Kiskereskedés (üzlet) Komputer és perifériák 1,14 Komputer és Szoftver 1,08 Kőolaj (integrált) Kőolaj (kitermelés) Környezetvédelm 0,41 Közmű (nem USA) 1,07 Közmű (víz) 0,39 Lakásépítés 0,55 Légifuvarozás Mobil távközlés 1,27 Oktatási szolgáltatás Olajkitermelő szolgáltatások / eszközök Papír és faipar 0,76 Pénzügyi szolgáltatás Pipere- és kozmetikai cikkek 1,15 Precíziós műszer Reklám 1,45 Repülés / Honvédelem 1,17 Sajtó Személy- és tehergépjármű 1,24 Szeszesital 0,64 Szórakoztatóipar 1,19 Takarékpénztár Telekomminkációs szolgáltatás 1,38 Telekommunikáció (nem USA) 1,35 Telekommunikációs eszközök 1,39 Terjesztés 1,04 Textil (ruhaipar) 0,62 Üdítőital 1,03 Üdültetés 1,22 Vasút Vegyipar (alap) Vegyipar (speciális) 0,92 Vegyipar (vegyes) 0,98 Üzleti gazdaságtan – Pénzügyek – 2016

0,87. Acél (integrált) 0,91. Acél és bányászat. 1,01. Alumínium. 0,95. Arany / ezüst bányászat. Áruszállítás / Bérfuvarozás. 0,80. Autó alkatrész gyártás (csere) 0,67. Autó- és (egyéb) gumi. Autóalkatrész gyártás (beszállító) Bank (Kanada) 1,20. Bank (USA) 0,99. Bank (USA, Középnyugat) 1,02. Bank (USA-n kívül) 1,52. Befektetési tevékenység (nem USA) 1,44. Befektetési tevékenység (USA) 0,86. Biztosítás (élet) 1,16. Biztosítás (tulajdon / baleset) 1,12. Bútor / lakáskiegészítők. 0,72. Cement és adalékanyagok. Cipő. 0,89. Csomagolás. 0,46. Diverzifikált vállalat. 0,71. Dohányáru. 0,56. Egészségügyi ellátás. Egészségügyi információs rendszerek. 0,82. Egészséügyi szolgáltatás. 0,79. Elektromos készülékek. 0,85. Elektromos szolgáltatatás (USA, nyugat) 0,33. Elektromosság szolgáltatatás (USA, kelet) 0,35. Elektromosság szolgáltatatás (USA, közép) 0,32. Elektronika. 0,94. Elektronika és szórakoztatás (nem USA) Élelmiszer feldolgozás. Élelmiszer kiskereskedés. 0,59. Élelmiszer nagykereskedés. Energia (kanadai) Építőanyag. 0,69. Épület- és jármű kiegészítők gyártása. 0,68. Értékpapír forgalmazás. 0,84. Étterem. Félvezető előállító berendezések. 1,91. Félvezetőipar. 1,33. Fém feldolgozás. 0,74. Földgáz (szállítás) 0,40. Földgáz (vegyes) 0,57. Gépgyártás. 0,61. Gyógyszer. Gyógyszertár. Hajózás. 0,42. Háztartási gép. Hotel / Szerencsejáték. Ingatlanalap. Internet. 2,07. Ipari szolgáltatás. Irodagépek és eszközök. 0,66. Kábel TV. Kertészeti eszközök. Kiskereskedés (építési anyagok) Kiskereskedés (speciális) 1,11. Kiskereskedés (üzlet) Komputer és perifériák. 1,14. Komputer és Szoftver. 1,08. Kőolaj (integrált) Kőolaj (kitermelés) Környezetvédelm. 0,41. Közmű (nem USA) 1,07. Közmű (víz) 0,39. Lakásépítés. 0,55. Légifuvarozás. Mobil távközlés. 1,27. Oktatási szolgáltatás. Olajkitermelő szolgáltatások / eszközök. Papír és faipar. 0,76. Pénzügyi szolgáltatás. Pipere- és kozmetikai cikkek. 1,15. Precíziós műszer. Reklám. 1,45. Repülés / Honvédelem. 1,17. Sajtó. Személy- és tehergépjármű. 1,24. Szeszesital. 0,64. Szórakoztatóipar. 1,19. Takarékpénztár. Telekomminkációs szolgáltatás. 1,38. Telekommunikáció (nem USA) 1,35. Telekommunikációs eszközök. 1,39. Terjesztés. 1,04. Textil (ruhaipar) 0,62. Üdítőital. 1,03. Üdültetés. 1,22. Vasút. Vegyipar (alap) Vegyipar (speciális) 0,92. Vegyipar (vegyes) 0,98. Üzleti gazdaságtan – Pénzügyek –")

150

2.7.4 CAPM tesztjei és továbbfejlesztései

A modell adta előrejelzések és a valós árak viszonya. Ex ante (előzetesen érvényesülő) várakozások ex post tesztelése Abból indulunk ki, hogy a várakozások átlagosan és összességükben helyesek voltak. Ekkor a hosszabb idő alatti valós adatoknak közelíteni kell a (korábbi) várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén). Üzleti gazdaságtan – Pénzügyek – 2016

várakozások ex post tesztelése. Abból indulunk ki, hogy a várakozások átlagosan és összességükben helyesek voltak. Ekkor a hosszabb idő alatti valós adatoknak közelíteni kell a (korábbi) várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén). Üzleti gazdaságtan – Pénzügyek –")

151

Üzleti gazdaságtan – Pénzügyek – 2016

CAPM tesztelése Kijelölünk egy időszakot (mondjuk adott öt évet), és véletlenszerűen kiválasztunk „jó sok” (mondjuk száz) értékpapírt. Egyenként meghatározzuk az értékpapírok bétáit, valamint átlagos éves hozamait. Az eredményeket béta – átlagos hozam koordináták szerint ábrázoljuk. Üzleti gazdaságtan – Pénzügyek – 2016

, és véletlenszerűen kiválasztunk „jó sok (mondjuk száz) értékpapírt. Egyenként meghatározzuk az értékpapírok bétáit, valamint átlagos éves hozamait. Az eredményeket béta – átlagos hozam koordináták szerint ábrázoljuk. Üzleti gazdaságtan – Pénzügyek –")

152

Üzleti gazdaságtan – Pénzügyek – 2016

153

Üzleti gazdaságtan – Pénzügyek – 2016

154

Üzleti gazdaságtan – Pénzügyek – 2016

A CAPM „elég jó”… Különösen annak a fényében, hogy a modell mögött milyen erős feltételezések állnak. Eltérések magyarázatai 1) A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. Nem megfelelő az M-et reprezentáló index. 2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. 3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β. Üzleti gazdaságtan – Pénzügyek – 2016

A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. Nem megfelelő az M-et reprezentáló index. 2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. 3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β. Üzleti gazdaságtan – Pénzügyek –")

155

Üzleti gazdaságtan – Pénzügyek – 2016

Fogyasztási CAPM A standard CAPM arra épít, hogy a befektetésből nyert összegeket fogyasztásra fordítják. A fogyasztási CAPM-nél a teljes fogyasztással nyerhető hasznosságot maximalizálják. Itt nem a piaci portfólióval való sztochasztikus kapcsolatot nézik, hanem a fogyasztással valót. A fogyasztási CAPM-hez kapcsolódó fogyasztási béta nem a piaci portfólió, hanem – közelítésként – az aggregált fogyasztás ingadozásával való kapcsolatra épül: Üzleti gazdaságtan – Pénzügyek – 2016

156

Üzleti gazdaságtan – Pénzügyek – 2016

Többfaktor-modellek A CAPM egyfaktor-modell Híresebb többfaktor-modellek Arbitrált árfolyamok modellje Makroökonómiai faktorok (GDP, infláció, kamatlábváltozás stb.) β1, β2, β3… Fama- és French-féle háromfaktor-modell SMB mérettényező HML könyv szerinti érték–piaci érték tényező Üzleti gazdaságtan – Pénzügyek – 2016

β1, β2, β3… Fama- és French-féle háromfaktor-modell. SMB mérettényező. HML könyv szerinti érték–piaci érték tényező. Üzleti gazdaságtan – Pénzügyek –")

157

2.8 Pénztőke árazódásának makroökonómiai megközelítése

Amit az emberek nem fogyasztanak el, azt megtakarítják, ezt kínálják a kölcsönök piacán. Fogyasztási-megtakarítási döntésük mögött számos egyéb (itt most nem tárgyalt) közgazdasági törvényszerűség is meghúzódhat. A kölcsönpénzek piacára kivitt megtakarítások mennyisége tehát nem feltétlenül az ottani kamatszinttől fog függni. Üzleti gazdaságtan – Pénzügyek – 2016

közgazdasági törvényszerűség is meghúzódhat. A kölcsönpénzek piacára kivitt megtakarítások mennyisége tehát nem feltétlenül az ottani kamatszinttől fog függni. Üzleti gazdaságtan – Pénzügyek –")

158

Üzleti gazdaságtan – Pénzügyek – 2016

E(r) S E(rM) E(rM) D Tőke mennyisége Üzleti gazdaságtan – Pénzügyek – 2016

S. E(rM) E(rM) D. Tőke mennyisége. Üzleti gazdaságtan – Pénzügyek –")

159

Üzleti gazdaságtan – Pénzügyek – 2016

E makroökonómiai jellegű megközelítés azonban csak rövidtávra lehet reális. Hosszabb távon a megtakarítások mennyisége már bizonyára idomul a kamatlehetőségekhez, a kamatszint pedig az emberek időhöz és kockázatossághoz kapcsolódó mögöttes preferenciáihoz. Hosszú távon már olyan szintre kell beálljon a kamat, ahol a vállalatok egységnyi költségű termelési tényezője akkora határtermék-bevételt eredményez, ami megfelel az emberek idő- és kockázatdiszkontálási elvárásainak is. A pénzpiaci kamatláb ilyenkor megegyezik a pénz (azaz a termelési tényezők) határtermék-bevételével. Üzleti gazdaságtan – Pénzügyek – 2016

határtermék-bevételével. Üzleti gazdaságtan – Pénzügyek –")

160

Üzleti gazdaságtan – Pénzügyek – 2016

Tőke mennyisége E(r) E(rM) S S S S S’ D Üzleti gazdaságtan – Pénzügyek – 2016

E(rM) S. S. S. S. S’ D. Üzleti gazdaságtan – Pénzügyek –")

161

2.9 Pénztőke árazódásának kiterjesztése

A pénznek csak két paramétere van időbelisége és kockázatossága. A befektetők ezekért várnak kompenzációt. CAPM Egyszerre adja meg a fogyasztási oldali intertemporális döntések piaci egyensúlyait, valamint a termelési oldali tőkeköltséget, azaz a tőke használatáért fizetendő kamatokat. Üzleti gazdaságtan – Pénzügyek – 2016

162

Üzleti gazdaságtan – Pénzügyek – 2016

Általánosítás A pénztőke árazódása „globálisan” közel azonos A határtermék-bevételek kiegyenlítődése miatt, ennek „lokálisan” is kiegyenlítő hatása kell legyen. Bármely termelési tényező ára (bére, bérleti díja stb.) az azonos időtávú és kockázatosságú pénztőke kamatával kell azonos legyen. A termelési tényezők hagyományos föld, munka és tőke csoportosítása helyébe az adott erőforrás használatba adásának-vételének kockázatossági kérdése került. Üzleti gazdaságtan – Pénzügyek – 2016

az azonos időtávú és kockázatosságú pénztőke kamatával kell azonos legyen. A termelési tényezők hagyományos föld, munka és tőke csoportosítása helyébe az adott erőforrás használatba adásának-vételének kockázatossági kérdése került. Üzleti gazdaságtan – Pénzügyek –")

Hasonló előadás

kifizetésekért cserébe Az elcserélt pénzek.>")