Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Bankügyletek

2

Tananyag Kötelező irodalom:

Előadások anyaga, ami a Pénzügy Tanszék honlapjáról letölthetők. Gál Erzsébet: Bankok, bankügyletek (egyetemi jegyzet)

")

3

Ajánlott irodalom: Bozsik Sándor: Banküzemtan ME Pénzügytan Szöveggyűjtemény II fejezetek (elektronikusan letölthető a tanszék honlapjáról) Dr. Huszti Ernő: Banktan Meier Kohn: Bankok és pénzügyi piacok Osiris 1996

Dr. Huszti Ernő: Banktan. Meier Kohn: Bankok és pénzügyi piacok Osiris")

4

Számonkérés módja: Az aláírás feltétele: hitelezési esettanulmány prezentálása Gyakorlati jegy: zárthelyi dolgozat írása a szorgalmi időszakban

5

Érdemjegy megállapítása

Zárthelyi dolgozat: 50 pont Ponthatárok: 0 – 25 pont 1 elégtelen 26 – 31 pont 2 elégséges 32 – 37 pont 3 közepes 38 – 43 pont 4 jó pont 5 jeles

6

Mi a bank?

7

Bank fogalma Olyan intézmény, amely hivatásszerűen vesz igénybe és nyújt hitelt, illetve amely sajátos szervezete pénz teremtésére is képessé tesz Szó eredete: banca (olasz) – pad banque (francia) – láda, fiók

– pad. banque (francia) – láda, fiók.")

8

A pénzügyi közvetítők szerepe

Deficites Pénztulaj-donosok (végső adósok) Pénzügyi közvetítők (bankok) Szufficites Pénztulaj-donosok (végső hitelezők) Sok adós szükséglete: 1. Hosszú távú hitelek 2. A kölcsönző vállaljon lényeges kockázatot 3. Nagyobb összegű hitel Sok hitelező szükséglete: Likviditás Befektetés biztonsága 3. Kényelem 4. Kis összegű befektetés lehetősége

Pénzügyi. közvetítők. (bankok) Szufficites. Pénztulaj-donosok. (végső. hitelezők) Sok adós szükséglete: 1. Hosszú távú hitelek. 2. A kölcsönző vállaljon. lényeges kockázatot. 3. Nagyobb összegű hitel. Sok hitelező szükséglete: Likviditás. Befektetés biztonsága. 3. Kényelem. 4. Kis összegű befektetés. lehetősége.")

9

A közvetlen és közvetett pénzközvetítés összehasonlítása

10

A bank monetáris pénzügyi közvetítő

Bank = hitelintézet Pénzügyi közvetítő, kapcsolatot teremt a beruházók és a megtakarítók között: betétet gyűjt; hitelez; pénzforgalmi számlát vezet más szolgáltatásokat nyújt (bankgarancia, pénzváltás, értékpapírügyletek, széf, letét, tanácsadás, ügynöki tevékenység).

.")

11

A bank monetáris pénzügyi közvetítő közgazdasági jelentősége

A Bankok (elméletben) Összehangolják a megtakarítók és a hitelfelvevők igényeit (lejárat, kockázat, összeg és hely transzformáció) Kezelik a kihelyezések kockázatait (hitelbírálat, portfólió diverzifikáció) A bankok közötti verseny csökkenti a kamatmarzsot és a pénzügyi szolgáltatások díjait, jutalékait Veszélyek Információs asszimmetria Morális hazárdírozás Törvényi szabályozás és felügyelet szükséges!!

Összehangolják a megtakarítók és a hitelfelvevők igényeit (lejárat, kockázat, összeg és hely transzformáció) Kezelik a kihelyezések kockázatait (hitelbírálat, portfólió diverzifikáció) A bankok közötti verseny csökkenti a kamatmarzsot és a pénzügyi szolgáltatások díjait, jutalékait. Veszélyek. Információs asszimmetria. Morális hazárdírozás. Törvényi szabályozás és felügyelet szükséges!!")

12

A bank pénzügyi szolgáltató üzem

a szolgáltatások jellemzői: elválaszthatatlanság, tárolhatatlanság, élőmunka-igényesség, szállíthatatlanság, megfoghatatlanság. a pénzügyi szolgáltatók kockázatokkal kereskednek a pénzügyi szolgáltatókra speciális és kifinomult szabályozás vonatkozik

13

A kétszintű bankrendszer magyarországi kialakítása – 1987.01.01

Mesterséges kialakítás a meglevő elemekből: MNB – csak jegybank 3 újonnan létrehozott kereskedelmi bank (MHB,OKHB,BB) MKB és ÁÉB kereskedelmi banki jogosítványt kap OTP, takarékszövetkezetek Vegyesbankok Decentralizált pénzalapok banki jogosítványt kapnak (kisbankok)

MKB és ÁÉB kereskedelmi banki jogosítványt kap. OTP, takarékszövetkezetek. Vegyesbankok. Decentralizált pénzalapok banki jogosítványt kapnak (kisbankok)")

14

A bankrendszer problémáinak felszínre kerülése –az 1990-es évek első fele

Átláthatóság iránti igény: vége szabályozási változások („törvénykezési sokkterápia) – Pénzintézeti törvény; hitelek minősítése, céltartalék képzési kötelezettség; Számviteli tv.; Csődtörvény; A bankrendszer strukturális gyengeségei és a transzformációs válság összekapcsolódása – rossz hitel probléma kiéleződése.

– Pénzintézeti törvény; hitelek minősítése, céltartalék képzési kötelezettség; Számviteli tv.; Csődtörvény; A bankrendszer strukturális gyengeségei és a transzformációs válság összekapcsolódása – rossz hitel probléma kiéleződése.")

15

Bankkonszolidáció és bankprivatizáció

Miért volt szükség konszolidációra? 1. Hitelkonszolidáció 2. Adóskonszolidáció 3. Bankkonszolidáció Stabilizáció, privatizáció ; A bankrendszer után…

16

A szereplők számának csökkenése

A banki szolgáltatások piaca oligopol piac, Legnagyobb hazai szereplők. (Hogy mérjük a bankok nagyságát?) Legkisebb szereplők (takarékok) Fúziós hullám a világban Ennek lecsapódásai Magyarországon Pl. K&H, Erste, Unicredit, CIB+Inter-Európa,

Legkisebb szereplők (takarékok) Fúziós hullám a világban. Ennek lecsapódásai Magyarországon. Pl. K&H, Erste, Unicredit, CIB+Inter-Európa,")

17

A kiemelkedően magas külföldi tulajdon

Miért jönnek ide a külföldi bankok? „Defensive expansion” hipotézis Az üzleti lehetőségek kihasználása A székhely szerinti országban lévő erős verseny és kevés üzleti lehetőség Miért jó megnyitni a hazai piacot? Hazai tőkehiány Technológia, tudásátadás Külföldi befektetők (nem banki) bizalmának növelése

bizalmának növelése.")

18

„Boldog békeidők” ( ) Gyors hitelállomány bővülés (lakossági hitelezés) Nagy jövedelmezőség Jelentős külföldi befektetések a bankszektorban

19

Pénzügyi válság Hitelezés megtorpanása, visszaesése

Romló hitelportfólió Kormányzati különadók, eseti beavatkozások (végtörlesztés, árfolyamgát, fogyasztóvédelmi intézkedések) Gyenge jövedelmezőség

Gyenge jövedelmezőség.")

20

KÖSZÖNÖM A FIGYELMET!

21

A banküzem sajátosságai és főbb szabályai

Bankügyletek

22

A pénzügyi intézményrendszer

Közvetlen tőkeáramlás Pénzügyi közvetítők Elsődleges piac Másodlagos piac Monetáris közvetítők Nem monetáris közvetítők Bankjellegű intézmények Befektetési bankok Jelzálogbankok Lakástakarék-pénztárak Befektetési alapok Nem bankjellegű intézmények Biztosító-társaságok Nyugdíjalapok Egészség-biztosítók Bankok Szövetkezeti hitelinté-zetek Kockázati tőketársaságok Befektetési társaságok Tőzsde Értékpapír-bizományosok Értékpapír-kereskedők

23

Tőkepiaci finanszírozás két alaptípusa

- közvetlen finanszírozás, amely értékpapírok (pl. kötvény, részvény) kibocsátásán és forgalmán alapul. - közvetett finanszírozás, amely pénzügyi közvetítők (pl. hitelintézeteket, üzleti biztosítók, nyugdíjalapok) beiktatódása révén valósul meg.

kibocsátásán és forgalmán alapul. - közvetett finanszírozás, amely pénzügyi közvetítők (pl. hitelintézeteket, üzleti biztosítók, nyugdíjalapok) beiktatódása révén valósul meg.")

24

Finanszírozási szolgáltatás - tőkeáramlás

Közvetlen Közvetett Másodlagos piaci szereplők Elsődleges piaci szereplők Nem monetáris közvetítők Monetáris közvetítők Monitor szervezetek

25

A bank monetáris pénzügyi közvetítő és kockázatokkal kereskedő üzem

A bankok, a bankrendszer biztosítja a gazdaság számára a pénzt, a mai pénz a bankrendszerre szóló követelés. A bank pénzt gyűjt, teremt, helyez ki, amely tevékenységekkel kockázatokat kezel, és maga is kockázatot vállal.

26

A bank monetáris pénzügyi közvetítő

Vagyona (eszközök) Pénzeszközök Jegybankképes értékpapírok Kihelyezések (hitelek, egyéb) Befektetések Stratégiai~ Portfólió~ Kényszer~ Banküzemi eszközök A vagyon finanszírozási forrásai Idegen források Ügyfélbetétek, Vásárolt források Jegybanki források Tőke

Pénzeszközök. Jegybankképes értékpapírok. Kihelyezések (hitelek, egyéb) Befektetések. Stratégiai~ Portfólió~ Kényszer~ Banküzemi eszközök. A vagyon finanszírozási forrásai. Idegen források. Ügyfélbetétek, Vásárolt források. Jegybanki források. Tőke.")

27

A bankok fontosabb eszközei

Millió forint 2007 2008 2009 2010 2011 2012 2013 Eszközök összesen Pénztár és elszámolási számlák Forgatási célú értékpapírok Befektetési célú értékpapírok Jegybanki és bankközi betétek Hitelek Vagyoni érdekeltségek Aktív kamat-elhatárolások Egyéb aktív elszámolások és egyéb eszközök Saját eszközök Forrás: PSZÁF, MNB

28

A bankok legfontosabb forrásai

Millió forint 2007 2008 2009 2010 2011 2012 2013 Források öszesen Betétek Monetáris intézményektől származó betétek Felvett hitelek Saját kibocsátású, hitelviszonyt megtestesítő értékpapírok Passzív kamatelhatárolások Egyéb passzív elszámolások Hátrasorolt és vagyoni kötelezettségek Céltartalék Saját tőke Forrás: PSZÁF

29

Minősített hitelek alakulása

Millió Ft 2007 2008 2009 2010 2011 2012 2013 Minősített hitelek összesen Külön figyelendő Átlag alatti Kétes Rossz

30

Banki eredmény alakulása

Millió forint 2007 2008 2009 2010 2011 2012 2013 Kamat és kamatjellegű bevétel összesen Kamat és kamatjellegű ráfordítás összesen Kamatkülönbözet Kapott osztalék 49 338 66 759 68 495 89 669 55 281 60 088 Jutalék és díjeredmény Pénzügyi műveletek eredménye 77 151 Egyéb üzleti tevékenység eredménye Általános igazgatási költségek Értékvesztés és kock.céltart. változása előjellel Szokásos (üzleti) tevékenység eredménye 69 236 2 273 Rendkívüli bevétel 49 662 33 087 56 454 Rendkívüli ráfordítás 52 110 17 369 78 621 Adózás előtti eredmény 34 414 98 252 Adózott eredmény 12 282 21 173 Mérleg szerinti eredmény (év közben eredmény)

tevékenység eredménye Rendkívüli bevétel Rendkívüli ráfordítás Adózás előtti eredmény Adózott eredmény Mérleg szerinti eredmény (év közben eredmény)")

31

A bank „kockázatokkal kereskedő „üzem”

a különböző gazdasági szereplők kockázatait diverzifikálja; jövedelme az általa vállalt kockázatokkal arányos. A kamatrésben a közvetítés költsége és az elvárt hozam jelenik meg. a gazdasági szereplők kockázatait átvállalja; Σ nagy tőkeáttétel

32

A bank alapvető konfliktusai- a „mágikus háromszög”

Likviditás = fizetési kötelezettségeinek időveszteség és vagyoni veszteség nélkül eleget tud tenni. Szolvencia = tőkéje pozitív érték, ezért fedezetet nyújt kihelyezéseinek és kötelezettségeinek értékkülönbözetére. Jövedelmezőség = biztosítani tudja tulajdonosai jövedelemelvárásait, eredménye képes növelni tőkéjét. A három követelmény egymás rovására tud érvényesülni.

33

Konfliktusok főbb fajtái

Likvid eszközök alacsony jövedelmezősége Magas nyereséget csak kockázatos ügyletek vállalásával lehet elérni Források között a legdrágább a saját tőke „To big to fail” Bank csődje a számlavezetési körbe tartozó vállalkozások csődjét is jelentheti Bank csődje más bankok csődjét is jelentheti Bank csődje megrendítheti az egész pénzügyi rendszerben a bizalmat

34

Bankszabályozás fontossága

Bankokkal kapcsolatos törvények és a felügyelet a likviditás és a szolvencia követelmény teljesülését igyekszik erősíteni Alapítási és engedélyezési szabályok Tőkemegfelelési szabályok Kockázatos tevékenységek korlátozása Versenyfelügyelet Fogyasztóvédelem

35

KÖSZÖNÖM A FIGYELMET!

36

Pénzügyi intézmények és pénzügyi szolgáltatások fajtái

Bankügyletek

37

Az előadás tartalma A Hitelintézeti törvény felépítése, a hitelintézeti rendszer elemei; A hitelintézeti tevékenység tartalma; A pénzügyi szolgáltatások és kiegészítő pénzügyi szolgáltatások;

38

A Hitelintézetekről és pénzügyi vállalkozásokról szóló 1996/CXII

A Hitelintézetekről és pénzügyi vállalkozásokról szóló 1996/CXII. törvény (Hpt) felépítése A Hpt tartalmilag négy logikai részre bontható: 1. A pénzügyi szolgáltatások meghatározása. A fenti tevékenységek végzésére felhatalmazott szervezetek típusai; 2. A banküzem működési feltételeinek meghatározása (alapítás, engedélyek, prudenciális szabályok); 3. Országos Betétbiztosítási Alap (OBA) működési szabályzata. 4. A Pénzügyi Szolgáltatók Álllami Felügyelete (PSZÁF) szervezeti felépítése;

felépítése. A Hpt tartalmilag négy logikai részre bontható: 1. A pénzügyi szolgáltatások meghatározása. A fenti tevékenységek végzésére felhatalmazott szervezetek típusai; 2. A banküzem működési feltételeinek meghatározása (alapítás, engedélyek, prudenciális szabályok); 3. Országos Betétbiztosítási Alap (OBA) működési szabályzata. 4. A Pénzügyi Szolgáltatók Álllami Felügyelete (PSZÁF) szervezeti felépítése;")

39

Pénzügyi szolgáltatás

betétgyűjtés; hitel és pénzkölcsön nyújtása; pénzügyi lízing; pénzforgalmi szolgáltatások nyújtása; elektronikus pénz kibocsátása; készpénz-helyettesítő fizetési eszköz kibocsátása; bankári kötelezettség vállalása valuta és devizaügyletek pénzügyi szolgáltatás közvetítése; letéti szolgáltatás, széfszolgáltatás; hitel referencia szolgáltatás Kiegészítő pénzügyi szolgáltatás pénzváltási tevékenység;42 fizetési rendszer működtetése; pénzfeldolgozási tevékenység; pénzügyi ügynöki tevékenység a bankközi piacon.

40

A Hitelintézeti tevékenység tartalma

A hitelintézetek által végezhető tevékenységek besorolása: Aktív bankügyletek; Passzív bankügyletek; Értékpapírokkal végzett ügyletek; Deviza- és valutaügyletek; Fizetési forgalommal kapcsolatos bankügyletek; Egyéb bankügyletek. Semleges bankügyletek

41

Mi a pénzügyi intézmény?

Hitelintézet vagy Pénzügyi vállalkozás, melyek a pénzügyi szolgáltatások végzésére jogosultak. (Ezen kívül üzletszerűen végezhetnek még egyéb szolgáltatásokat is!)

")

42

A pénzügyi intézmények által egyéb, üzletszerűen végezhető tevékenységek

Biztosítási ügynöki tevékenység; Árutőzsde-ügynöki tevékenység; Befektetési szolgáltatási és kiegészítő befektetési szolgáltatási tevékenységek; Aranykereskedelmi ügyletek; Részvénykönyvvezetés; Elektronikus aláírásról szóló törvényben meghatározott szolgáltatások; Diákhitel Központ hitelezési tevékenységének elősegítése.

43

Biztosítás ügynöki tevékenység;

A hitelintézetek által nem, vagy csak korlátozottan végezhető tevékenységek Biztosítás ügynöki tevékenység; Árutőzsde-ügynöki tevékenység; Befektetési szolgáltatási és kiegészítő befektetési szolgáltatási tevékenységet; A hitelintézeti tevékenységen kívül más üzletszerű tevékenységet.

44

Mi a hitelintézet? Az a pénzügyi intézmény, amely a Hpt. 3.§-ban meghatározott pénzügyi szolgáltatások közül legalább az alábbiakat végzi: Betét gyűjtés; Hitel vagy pénzkölcsön nyújtása; Elektronikus pénz kibocsátás;

45

Kizárólag hitelintézet jogosult:

Betét gyűjtésére; Pénzváltásra;

46

A hitelintézeti rendszer elemei

A Hpt. a hitelintézeti rendszernek alapvetően négy elemét különbözteti meg, melyek hitelintézetként működhetnek: 1. Bankok; (A hitelintézeti tevékenységek teljes körének végzése!) Mi a bankként történő működés feltétele? 2. Szakosított hitelintézetek; (A hitelintézeti tevékenység meghatározott körének végzése, szavatoló tőke és egyéb feltételek alapján!) 3. Szövetkezeti hitelintézetek; (Betét és hitelnyújtás a Hpt-ben megfogalmazott kivételekkel!) 4. Külföldi hitelintézet fióktelepe; (A végezhető tevékenységeket a Hpt rögzíti. Székhely szerinti felügyeleti hatóság engedélyével!)

Mi a bankként történő működés feltétele 2. Szakosított hitelintézetek; (A hitelintézeti tevékenység meghatározott körének végzése, szavatoló tőke és egyéb feltételek alapján!) 3. Szövetkezeti hitelintézetek; (Betét és hitelnyújtás a Hpt-ben megfogalmazott kivételekkel!) 4. Külföldi hitelintézet fióktelepe; (A végezhető tevékenységeket a Hpt rögzíti. Székhely szerinti felügyeleti hatóság engedélyével!)")

47

Mi a pénzügyi vállalkozás?

A hitelintézetek 4 felsorolt típusa mellett, illetve azok kiegészítése céljából működnek; Hitelintézeten kívüli jogi személyek; A Hpt-ben meghatározott pénzügyi szolgáltatások közül (a Hpt. 3. § (1) alapján) csak egyet vagy azok egy meghatározott körét végezhetik; Mit nem végezhet? (betétgyűjtés, pénzforgalmi szolgáltatás, pénzváltás) Pl: pénzügyi holding, faktoring- és lízingcég

alapján) csak egyet vagy azok egy meghatározott körét végezhetik; Mit nem végezhet (betétgyűjtés, pénzforgalmi szolgáltatás, pénzváltás) Pl: pénzügyi holding, faktoring- és lízingcég.")

48

Közvetítő Pénzügyi szolgáltatás közvetítése - függő ügynök

Versengő szolgáltatók termékeiből választó többes ügynök Alkusz

49

Még egyszer a fogalmakról!

Pénzügyi intézmény Hitelintézet Bank Szakosított hitelintézet Szövetkezeti hitelintézet Fióktelep Pénzügyi vállalkozás Pénzforgalmi intézmény Elektronikus pénz kibocsátó intézmény Hitelszövetkezet Faktoring- és lízingcégek

50

Szervezeti és alaptőke követelmény

neve Alaptőke követelmény (mFt) Szervezeti forma Bank 2.000 RT vagy fióktelep Szakosított hitelintézet Változó Szövetkezeti hitelintézet 250 Szövetkezet Pénzügyi vállalkozás 50 Rt, szövetkezet, alapítvány, fióktelep Pénzügyi holding Rt Pénzforgalmi intézmény 37,5 Rt, Kft, szövetkezet, fióktelep Elektronikus pénz kibocsátó intézmény 100 Többes ügynök Rt, Kft, szövetkezet

Szervezeti forma. Bank RT vagy fióktelep. Szakosított hitelintézet. Változó. Szövetkezeti hitelintézet Szövetkezet. Pénzügyi vállalkozás. 50. Rt, szövetkezet, alapítvány, fióktelep. Pénzügyi holding. Rt. Pénzforgalmi intézmény. 37,5. Rt, Kft, szövetkezet, fióktelep. Elektronikus pénz kibocsátó intézmény Többes ügynök. Rt, Kft, szövetkezet.")

51

Semleges bankműveletek: bankszolgáltatások, banki kötelezettségvállalások (A kereskedelem finanszírozás és a hitelnyújtási kötelezettségvállalások)

")

52

Bankügyletek kategorizálása

Aktív bankügyletek – bank pénzt ad át és követelése keletkezik Passzív bankügyletek – bank pénzt fogad el és kötelezettsége keletkezik Semleges bankügyletek Olyan bankügylet, ami nem aktív, illetve passzív Bankszolgáltatások és banki kötelezettségvállalások Olyan ügyletek, amelyeknek volumene nem jelenik meg a bank mérlegében (mérleg alatti tételek) Olyan ügyletek, amelyek jutalék- és díjbevételt jelentenek a bank számára

Olyan ügyletek, amelyek jutalék- és díjbevételt jelentenek a bank számára.")

53

Semleges bankügyletek

Banki kötelezettségvállalások Kereskedelem-finanszírozás Garancia- és kezesség Akkreditívek Elfogadvány-hitel Hitelnyújtási kötelezettségvállalás Folyószámla-hitelkeret Rulírozó hitelkeret Készenléti hitelkeret Jegyzési garancia Értékpapírosítás Kockázatkezelés kamat- és devizaswap kamatminimum és maximum ügylet határidős ügyletek Bankszolgáltatások pénzforgalom tanácsadás közvetítői tevékenység letét- és széfügylet (nyomtatvány-árusítás)

")

54

Mérlegen kívüli tevékenységek:

1. Kötelezettségvállalások: A bank vállalja, hogy valamely jövőbeni időpontban finanszírozni fog. 2. Bankszolgáltatások: Azon pénzügyi szolgáltatások, melyeket a hitel-betét üzletágon kívül a bank még ellát. A legfontosabb a készpénz nélküli fizetési forgalom lebonyolítása!

55

Kötelezettségvállalások

I. Kereskedelem finanszírozás: A vevő fizetőképességét erősíti; Banki kötelezettségvállalás; Formái: kereskedelmi garancia, elfogadvány hitel és kereskedelmi akkreditív 1. Kereskedelmi garancia = Bankgarancia A vevő fizetőképességét vizsgálni kell; A vevő garancia díjat fizet;

57

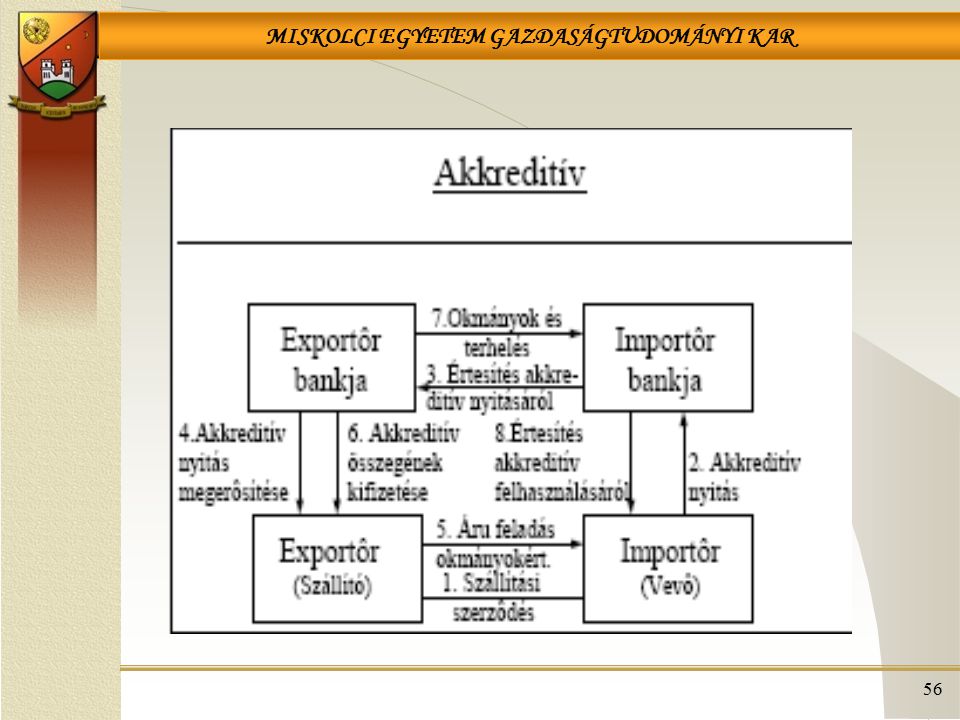

Akkreditív Exportőr bankja Importőr bankja Exportőr (szállító)

7. okmányok átadása, jóváírás Exportőr bankja Importőr bankja 3. értesítés akkreditív nyitásról 4. akkreditív nyitás megerősítése 8. Jóváírás 6. okmányok benyújtása, fizetés 2. akkreditív nyitás 5. áruszállítás Exportőr (szállító) Importőr (vevő) 1. szállítási szerződés

Importőr (vevő) 1. szállítási szerződés.")

58

3. Elfogadvány hitel (akcept hitel)

Bankgarancia, mely váltó formát ölt; Normál esetben nem kerül sor hitelnyújtásra; A vevő fizetéséért a bank vállalja a kötelezettséget; A bank kényszerhitelezővé is válhat, a vevő nemfizetése esetén; Számos előnye van a szállító számára.

59

Elfogadvány-hitelezés menete

Vevő bankja 3. elfogadvány 2. idegen váltó intézvény 5. fizetés 4. áruszállítás, váltóval fizetés Exportőr (szállító) Importőr (vevő) 1. szállítási szerződés Bankügyletek 59

Importőr (vevő) 1. szállítási szerződés Bankügyletek. 59.")

60

Váltó alapfogalmak Intézvény – idegen váltó (fizetési felszólítás aláírás előtt) Intézvényez – idegen váltót bocsát ki (és küld az elfogadónak) Elfogadvány – aláírt idegen váltó (elfogadott fizetési felszólítás) Rendelvényes – váltófizetés kedvezményezettje Forgatmányozás – váltó átruházása (váltó hátlapjára írva) Forgatmány – átruházott váltó (váltó hátlapján) Forgatmányos – váltót átruházó Óvatolt váltó – lejárt váltó

Rendelvényes – váltófizetés kedvezményezettje. Forgatmányozás – váltó átruházása (váltó hátlapjára írva) Forgatmány – átruházott váltó (váltó hátlapján) Forgatmányos – váltót átruházó. Óvatolt váltó – lejárt váltó.")

61

Váltó előnyei Szállító számára Vevő számára Forgatmányos/Bank számára

váltókövetelés absztrakt váltó lejárat előtt forgatható váltó leszámítoltatható Vevő számára hitelben szerez árut/fizetőeszköz Forgatmányos/Bank számára üzletszerzési eszköz befektetés korábbi forgatmányosok készfizető kezessége

62

Váltó kellékek Váltó megnevezése kiállítás nyelvén

Váltó összege (devizanem) Váltó lejárata Váltó beváltásának helye Kiállítás dátuma Rendelvényes neve, székhelye (Kibocsátó neve, székhelye) Fizetésre kötelezett neve, székhelye

Váltó lejárata. Váltó beváltásának helye. Kiállítás dátuma. Rendelvényes neve, székhelye. (Kibocsátó neve, székhelye) Fizetésre kötelezett neve, székhelye.")

63

II. Hitelnyújtási kötelezettség vállalások

Rendelkezésre tartás; Rendelkezésre tartási jutalék; 1. Hitelkeret: 2. Rulírozó hitelszerződések: Hitelszámlához kapcsolódik; Limit kerül előírásra; Rövid lejáratú finanszírozás eszköze;

64

Folyósítás több ütemben történik

3. Készenléti hitel Hosszú lejáratú Folyósítás több ütemben történik Részletek folyósítása feltételhez (elsősorban beruházási készültségi fok) kötött Pénzt nem a hitelfelvevőnek folyósítják, hanem a projekt beszállítóit fizetik ki

kötött. Pénzt nem a hitelfelvevőnek folyósítják, hanem a projekt beszállítóit fizetik ki.")

65

a.) Kötvénykibocsátás (banki kötelezettségvállalással);

4. Értékpapír ügyletek: a.) Kötvénykibocsátás (banki kötelezettségvállalással); Állampapír, kincstárjegy b.) Értékpapírosítás Célja, hogy az egyedileg kis összegű illikvid követeléseket likviddé, pénzpiacon eladhatóvá tegye. Magyarországon előfordulása nem jellemző. Használata válság miatt nemzetközileg is visszaszorul

Kötvénykibocsátás (banki kötelezettségvállalással); Állampapír, kincstárjegy. b.) Értékpapírosítás. Célja, hogy az egyedileg kis összegű illikvid követeléseket likviddé, pénzpiacon eladhatóvá tegye. Magyarországon előfordulása nem jellemző. Használata válság miatt nemzetközileg is visszaszorul.")

66

Kockázatkezelő eszközök

Swap – pénzáramok cseréje Kamatminimum/kamatmaximum – hitelkamat korlátozása Határidős ügyletek Futures/forward Opciós ügyletek

67

További hasznos információk

Hitelintézeti számvitel (Saldo Rt. 2005); Bozsik Sándor: Banküzemtan Hitelintézetekről és pénzügyi vállalkozásokról szóló 1996/CXII. törvény

; Bozsik Sándor: Banküzemtan. Hitelintézetekről és pénzügyi vállalkozásokról szóló 1996/CXII. törvény.")

68

KÖSZÖNÖM A FIGYELMET!

69

A fizetési rendszer működése

Bankügyletek

70

Fizetési rendszer Pénzforgalom: a fizetési műveletek összessége.

A fizetési rendszer funkciója: a gazdaság különböző szereplői között megvalósuló pénzügyi tranzakciók lebonyolítása. E rendszer áthidalja a fizikai távolságokat és az időbeni eltéréseket, csökkenti annak tranzakciós költségeit. Minél fejlettebb a fizetési rendszer annál kisebbek a tranzakciós költségek és kockázatok. Hatásai: 1. Egészséges gazdaságban javítja a gazdaság működését. 2.Növeli a pénz forgási sebességét, 3. Egyensúlyi zavarok esetén a feszültségek közvetítője.

71

A fizetési rendszerek alaptípusai

Nettó elszámolás: Az elszámolás és a kiegyenlítés két lépésben, speciális szabályok szerint történik. Ez a rendszer lényegesen kisebb technikai likviditást igényel, mint a bruttó. A rendszerben a nemfizetés kockázata nagyobb. Bruttó elszámolás: Az elszámolás és a kiegyenlítés egy időben történik. Amennyiben van elegendő fedezet, akkor a tranzakció a küldés időpontjában véglegessé válik. Jelentős technikai likviditási igénye van. A nem fizetések kockázata alacsony.

72

Magyarország 1987 előtt nem működtek fizetési és értékpapír-elszámolási rendszerek: az MNB vezette – az egyszintű bankrendszer elveinek megfelelően – a gazdálkodó szervezetek számláit és „ő” bonyolította le a vállalatok számlapénzforgalmát. 1987 után az MNB-nek kulcsszerepe volt a fizetési és az elszámolási rendszerek kialakításában és fejlesztésében Nemzetközi pénzügyi tendenciák: Dereguláció, liberalizáció Technikai fejlődés, forgalom növekedése

73

A hazai pénzforgalmi infrastruktúra

Az MNB alapvető feladata a pénzforgalom, valamint a fizetési és elszámolási rendszerek megbízható és hatékony működésének elősegítése A hazai felvigyázott rendszerek 2011-es éves forgalma az éves GDP 54,6 szorosa (1536 ezer milliárd Ft)! Forrás: MNB

! Forrás: MNB.")

74

A fizetési rendszer résztvevői 1.

Pénzügyi intézmények: Hitelintézetek Pénzügyi vállalkozások Befektetési szolgáltatók Giro Elszámolásforgalmi Rt.: Tulajdonosai a hitelintézetek, az MNB és a KELER Rt. Pénzügyi szerepet nem játszik a rendszerben; az adatforgalom lebonyolítása és a központi adatfeldolgozó rendszer működtetése a feladata. A Bankközi Klíringrendszer (BKR) üzemeltetője.

üzemeltetője.")

75

A fizetési rendszer résztvevői 2.

Központi Elszámolóház és Értéktár Rt. KELER ZRt.: Kezeli a fizetési rendszer napközbeni likviditását biztosító értékpapír fedezeteket és a kapcsolódó információs rendszert KELER Központi Szerződő Fél Zrt: kizárólagos tevékenységként végzi a garantált piacok vonatkozásában a központi szerződő fél tevékenységet a Klírintagok számára. GIRO Bankkártya Rt.: Nincs pénzügyi szerepe a rendszerben, birtokolja az egyetlen magyarországi kártyavédjegyet (GBC). Tagjai számára bankkártya elszámolási szolgáltatásokat nyújt

. Tagjai számára bankkártya elszámolási szolgáltatásokat nyújt.")

76

A fizetési rendszer résztvevői 3.

Magyar Posta Rt.: Nem vezethet pénzforgalmi számlát ügyfelei számára, készpénzfizetési szolgáltatásokat nyújt. Magyar Államkincstár: Kb költségvetési intézmény számára nyújt bankszámla-vezetéshez hasonló szolgáltatásokat a ktgvetés által finanszírozott tevékenységekhez kapcsolódó kifizetések céljaira.(Előirányzatok)

")

77

A fizetési rendszer résztvevői 4.

Az MNB, …mint szolgáltató …mint felvigyázó …mint szabályozó PSZÁF: célja a fizetési rendszer zavartalan és eredményes működése: átlátható üzleti folyamatok; tisztességes verseny Magyar Bankszövetség: Tv. és jogszabályalkotásban vesz részt Fogyasztóvédelem: célja a problémás ügyek bíróságon kívüli elintézése

78

A végső kiegyenlítő Magyar Nemzeti Bank

Szabályozza, felügyeli és működteti a belföldi fizetési rendszert, Vezeti a következő gazdasági szereplők elszámolási számláit: Hitelintézetek(kereskedelmi bankok), Országos Betétvédelmi Alap, Elszámolóházak, Befektetővédelmi Alap, Magyar Posta Rt. Magyar Államkincstár, Államadósság Kezelő Rt. ÁPV.Rt.

, Országos Betétvédelmi Alap, Elszámolóházak, Befektetővédelmi Alap, Magyar Posta Rt. Magyar Államkincstár, Államadósság Kezelő Rt. ÁPV.Rt.")

79

Fizetési módok 1. Készpénzfizetés: azonnali lebonyolódás, hamisítás és rablás veszélye Készpénzkímélő és –helyettesítő fizetési módok: a pénz valós fizikai formájában nem vagy csak a ki/be fizetéskor jelenik Átutalás: Egyszerű átutalás Csoportos átutalás Beszedési megbízás Azonnali beszedési megbízás Csoportos beszedési megbízás (inkasszó) Okmányos meghitelezés (akkreditív)

Okmányos meghitelezés (akkreditív)")

80

Fizetési módok 2. Csekk Bankkártya Betéti k. Hitel k.

Egyéb fizetési módok: Kereskedői kártyák Postai eszközök: Készpénzátutalási megbízás(sárga csekk) Belföldi postautalvány (rszín csekk) Kifizetési utalvány

Belföldi postautalvány (rszín csekk) Kifizetési utalvány.")

81

A fizetési módok időigénye és költségei

Készpénz: Azonnali lebonyolódás, magas tranzakciós költség. Kockázata a hamisítás és rablás. Kp. kímélő módok: Lebonyolítása technika függő(on line, off line),fajlagos költsége kisebb, időigénye van. Kockázata a hamisítás, nem fizetés ~, működési~. Átutalás, inkasszó: Lebonyolítás technika függő, működési~, nem fizetési~ és csalási kockázat merül fel. (Az inkasszónál pluszban hitelezési kockázat van jelen!)

,fajlagos költsége kisebb, időigénye van. Kockázata a hamisítás, nem fizetés ~, működési~. Átutalás, inkasszó: Lebonyolítás technika függő, működési~, nem fizetési~ és csalási kockázat merül fel. (Az inkasszónál pluszban hitelezési kockázat van jelen!)")

82

A fizetési rendszer globális kockázatai- és kezelésük a korszerű fizetési rendszerekben

Szolgáltatás ellátásának kockázata: az ügylet menet megszakadásának és/vagy meghiúsulásának valószínűsége. Elszámolási és kiegyenlítési kockázat: elszámolás és kiegyenlítés elmaradása vagy késedelme Kapcsolódó rendszerek kockázata: Rendszerek egymásra épülése nem zökkenőmentes

83

A magyar belföldi fizetési rendszer

Bankközi Klíring Rendszer (BKR) + Valós idejű bruttó elszámolás (VIBER)

+ Valós idejű bruttó elszámolás (VIBER)")

84

A magyar belföldi fizetési rendszer 1.

Bankközi Klíring Rendszer (BKR): Késleltetett elszámolású, fedezetvizsgálatot is végző bruttó rendszer. Sok, kis összegű fizetések elszámolása Napi legalább 5 elszámolási ciklus (4 óra alatt a pénznek meg kell érkeznie) Résztvevők: MNB, hitelintézetek, GIRO Rt. , KELER Rt.

: Késleltetett elszámolású, fedezetvizsgálatot is végző bruttó rendszer. Sok, kis összegű fizetések elszámolása. Napi legalább 5 elszámolási ciklus (4 óra alatt a pénznek meg kell érkeznie) Résztvevők: MNB, hitelintézetek, GIRO Rt. , KELER Rt.")

85

A magyar belföldi fizetési rendszer 2.

Valós idejű bruttó elszámolási Rendszer (VIBER) A kiegyenlítés és az elszámolás mozzanata időben nem válik el egymástól. Sürgős, nagy összegű bankközi fizetési megbízások kiegyenlítése és elszámolása. Résztvevők: hitelintézetek, KELER Rt., Magyar Államkincstár, MNB.

A kiegyenlítés és az elszámolás mozzanata időben nem válik el egymástól. Sürgős, nagy összegű bankközi fizetési megbízások kiegyenlítése és elszámolása. Résztvevők: hitelintézetek, KELER Rt., Magyar Államkincstár, MNB.")

86

Fizetési módok alakulása Magyarországon

2010 I. – 2013 II. n.év között

87

KÖSZÖNÖM A FIGYELMET!

88

A bank passzív műveletei

A bank passzív műveletei. Befektetési és megtakarítási számla konstrukciók. Bankügyletek

89

Az előadás tartalma A passzív bankügyletek definiálása;

A passzív bankügyletek csoportosítási lehetőségei; A betétgyűjtés definiálása; Az EBKM; Betétbiztosítás itthon és külföldön; A betétek csoportosítási lehetőségei; Látra szóló betétek és kamatszámítási módszerei; Lekötött betétek (megtakarítási és befektetési számla konstrukciók); Egyéb betétek.

; Egyéb betétek.")

90

A passzív bankügyletek

Segítségükkel pótlólagos pénz érkezik a bankba, amellyel egy időben tartozása keletkezik a bankoknak azzal szemben, akitől a pénz érkezik, vagyis a pénz tulajdonosával szemben. A passzív bankügyletek során a hitelintézet más pénztulajdonosok átmenetileg vagy tartósan szabad pénzeszközeit összegyűjti abból a célból, hogy saját forrásait kiegészítse, illetve az aktív bankügyleteit finanszírozza.

91

Csoportosítási lehetőségek -1

a.) betétgyűjtés; b.) banki értékpapír kibocsátás (pl. bankkötvény vagy letéti jegy formájában); c.) hitelfelvétel (a Jegybanktól vagy más kereskedelmi banktól).

betétgyűjtés; b.) banki értékpapír kibocsátás (pl. bankkötvény vagy letéti jegy formájában); c.) hitelfelvétel (a Jegybanktól vagy más kereskedelmi banktól).")

92

Csoportosítási lehetőség - 2

a.) aktív módon szerzett források; b.) passzív módon szerzett források.

aktív módon szerzett források; b.) passzív módon szerzett források.")

93

A betétgyűjtés jellemzői

Az ügyfél a bankkal kötött szerződés alapján meghatározott pénzösszeget, meghatározott időszakra helyez el; A bank a betét után kamatot ad, és lejáratkor a betét összegét kamattal növelve fizeti vissza. A betétszerződéshez nem feltétlenül szükséges bankszámlát nyitni. (pl. nyereménybetét) Futamidő lehet 1,2,3,6,9,12 hónap illetve éven túli. A kamatfizetés mértéke fix vagy változó. Látra szóló és lekötött betétek (egyszeri, folyamatos). Küszöbös és sávos kamatozás. A betét devizaneme lehet forint vagy más deviza (árfolyamkockázat). Minimum leköthető összeg.

Futamidő lehet 1,2,3,6,9,12 hónap illetve éven túli. A kamatfizetés mértéke fix vagy változó. Látra szóló és lekötött betétek (egyszeri, folyamatos). Küszöbös és sávos kamatozás. A betét devizaneme lehet forint vagy más deviza (árfolyamkockázat). Minimum leköthető összeg.")

94

Az EBKM A különböző betéti termékek jövedelmezőségének összehasonlításában lehet segítségünkre az egységesített betéti kamatlábmutató (EBKM). Ennek segítségével lehet összehasonlítani a betéti kamatokat és a betéteket terhelő költségeket. Az EBKM számításánál a kamatösszegben csak a ténylegesen kifizetendő (jóváírandó) összeg vehető figyelembe. Ha a kifizetendő kamatot bármilyen jogcímen (pl. jutalék, díj) levonás terheli, akkor a kamatösszeget a levonás összegével csökkenteni kell.

összeg vehető figyelembe. Ha a kifizetendő kamatot bármilyen jogcímen (pl. jutalék, díj) levonás terheli, akkor a kamatösszeget a levonás összegével csökkenteni kell.")

95

Betétbiztosítás itthon…

Befektetési értékhatár - személyenként és bankonként kamatokkal együtt maximum 100 ezer euró. Elszámolási számla betét Banki lekötött betét Bank által kibocsátott hitelezési jogot megtestesítő értékpapír (2003. január 1 után) Egy esetleges bankcsőd esetén az OBA 100 ezer euróig a betét és kamatai 100%-át fizeti ki.

Egy esetleges bankcsőd esetén az OBA 100 ezer euróig a betét és kamatai 100%-át fizeti ki.")

96

A betétek csoportosítási lehetőségei

Látra szóló betétek; Lekötött betétek: Megtakarítási számlák; Befektetési számlák 3. Egyéb betétek;

97

Látra szóló betétek Helye: A fizetési forgalom lebonyolítására szolgáló elszámolási betétszámlán képződik a látra szóló betét. Kamatozása: Ezen betéttípus után a bank vagy egyáltalán nem fizet kamatot, vagy mindössze egy minimális összegű kamat íródik jóvá a számlán. Célja: A számla lehetővé teszi, hogy a bank lebonyolítsa az ügyfél fizetési forgalmát, kifizetéseket és jóváírásokat enged.

98

Kamatszámítási módszerek

Német: Minden hónap 30 nap, az év 360 nap. A legegyszerűbb kamatszámítási módszer. Francia: Minden hónap annyi napos, amennyi a naptári napok száma, de az év 360 napos. Angol: A hónap napjainak száma megegyezik a naptári napok számával, az év napjainak száma 365 (szökőévben 366).

.")

99

Lekötött betétek Megtakarítási számlák: Azonnali elérésű számlák;

Értékpapírral gyűjtött források; Takarékbetétkönyv. 2. Befektetési számlák: Tagi betét; Befektetési jegy; Indexhez kapcsolt számlák; Nyugdíj előtakarékosság; Életbiztosítással egybekötött betét.

100

Egyéb betétek Befektetési célbetét; Importfedezeti betét;

Váltófedezeti számla; Csekkfedezeti számla; Letéti számla.

101

További hasznos információk

Hitelintézetekről és pénzügyi; vállalkozásokról szóló 1996/CXII. törvény; Bozsik Sándor: Banküzemtan;

102

KÖSZÖNÖM A FIGYELMET!

103

A bank aktív műveletei I. A hitelek! (Csoportosítási lehetőségek)

Bankügyletek

104

Debt is a drug as powerful as alcohol or nicotine.

as much an economic problem as a social one. growing faster than incomes in the rich world. (Economist, előfizetői levél)

")

105

Ez előadás tartalma Az aktív bankügyletek definiálása.

A hitelek definiálása, szerepe a gazdasági életben. A hitelek csoportosítása és az egyes csoportok jellemzése.

106

Aktív bankműveletek Eszközök Források Hitel Betét Pénz

107

Aktív bankműveletek Az aktív ügylet eredménye a mérleg eszköz oldalát mindenképpen befolyásolja, amit két módon tehet meg: növeli annak nagyságát: pénzteremtő hitel esetében; az eszközök összetételét változtatja meg: pénz-újraelosztó hitel esetében.

108

Mi a hitel? A hitel (a legáltalánosabb definícióval élve) nem más, mint pénzeszközök ideiglenes átengedése kamatfizetés ellenében, melynek során a szolgáltatás és az ellenszolgáltatás időben elválik egymástól.

nem más, mint pénzeszközök ideiglenes átengedése kamatfizetés ellenében, melynek során a szolgáltatás és az ellenszolgáltatás időben elválik egymástól.")

109

Mi a hitel szerepe a gazdasági életben?

1. A gazdasági szereplők bevételei és kiadásai (pénzáramai) időben eltérnek egymástól. 2. Hitel nélkül a gazdálkodók folyamatos termelése nem lenne biztosított: a.) a magas készpénzállomány visszavetné a jövedelmezőséget. b.) a beruházások elhalasztása a technikai haladásnak szabna gátat. 3. A betétesek szempontjából: a.) a hitelkamat és jutalékbevételek banki bevételek b.) a betétek kamata csökken csökken a megtakarítási kedv

időben eltérnek egymástól. 2. Hitel nélkül a gazdálkodók folyamatos termelése nem lenne biztosított: a.) a magas készpénzállomány visszavetné a jövedelmezőséget. b.) a beruházások elhalasztása a technikai haladásnak szabna gátat. 3. A betétesek szempontjából: a.) a hitelkamat és jutalékbevételek banki bevételek. b.) a betétek kamata csökken csökken a megtakarítási kedv.")

110

A hitelek csoportosítási szempontjai

Fedezet szerint; Lejárat szerint; Technikai forma szerint; Döntési szint szerint; Kamatláb szerint; Devizanem szerint; Ágazat szerint; Hitelcél szerint; Hitelfelvevő szerint.

111

1. Fedezet szerint I. Személyi hitelek II. Reálhitelek

a.) Biankó hitelek a.) Lombardhitelek b.) Kezeshitelek b.) Cessziós hitelek c.) Váltó leszámítolási hitelek c.) Jelzálog hitelek

Biankó hitelek. a.) Lombardhitelek. b.) Kezeshitelek. b.) Cessziós hitelek. c.) Váltó leszámítolási hitelek. c.) Jelzálog hitelek.")

112

2. Lejárat szerint a.) Rövid táv: ez 1 évnél rövidebb futamidő;

b.) Közép táv: ez 1-5 év közötti futamidő; c.) Hosszú lejárat: 5 évnél hosszabb futamidő.

Közép táv: ez 1-5 év közötti futamidő; c.) Hosszú lejárat: 5 évnél hosszabb futamidő.")

113

3. Technikai forma szerint

a.) Folyószámlahitel; b.) Rulírozó hitel; c.) Készenléti hitel; d.) Eseti hitel.

Folyószámlahitel; b.) Rulírozó hitel; c.) Készenléti hitel; d.) Eseti hitel.")

114

4. Döntési szint szerint a.) Bankfiók hatásköre;

b.) Központi hitelosztály hatásköre; c.) Igazgatói hatáskör; d.) Igazgatótanácsi hatáskör; e.) Közgyűlési hatáskör.

Központi hitelosztály hatásköre; c.) Igazgatói hatáskör; d.) Igazgatótanácsi hatáskör; e.) Közgyűlési hatáskör.")

115

5. Devizanem szerint Forint Deviza

1. Devizahitel: olyan hitel,amelynek összegét nem forintban,hanem valamely más pénznemben határozzák meg (pl. svájci frank, euro). 2. Alkalmazott árfolyamok:Korábban: folyósításkor: deviza vételi, törlesztéskor: deviza eladási Jelenleg: MNB középárfolyam 3. Árfolyamrögzítés: 2015 február 1: rögzített árfolyamon forintosítás: Deviza vagy deviza alapú fogyasztói jelzálogkölcsön Ingatlanra vonatkozó pénzügyi lízing Nem vonatkozik az árfolyamrögzítés: autóhitel, autólízing, fedezetlen fogyasztói hitel, vállalkozói és vállalati hitelek

. 2. Alkalmazott árfolyamok:Korábban: folyósításkor: deviza vételi, törlesztéskor: deviza eladási Jelenleg: MNB középárfolyam. 3. Árfolyamrögzítés: 2015 február 1: rögzített árfolyamon forintosítás: Deviza vagy deviza alapú fogyasztói jelzálogkölcsön. Ingatlanra vonatkozó pénzügyi lízing. Nem vonatkozik az árfolyamrögzítés: autóhitel, autólízing, fedezetlen fogyasztói hitel, vállalkozói és vállalati hitelek.")

116

A devizahitelek buktatói

1. Devizahiteleknél a tőketörlesztés és kamatfizetés nagysága is változhat. 2. Az adott deviza kamatának függvényében gyakrabban változhat a kamatláb. Ez egy hosszabb lejáratú hitelnél a törlesztő részlet jelentősebb növekedését is okozhatja. 3.Az árfolyamgyengülés mértékével azonos arányban növekszik a havi törlesztő részlet forintban kifejezett nagysága. 4. A devizahitelek kamatai a külföldi kamatok ingadozása miatt is változhatnak.

117

Lakossági hitelezés korlátozásai

Lakossági devizahitelre csak nagyon komoly feltételek mellett jegyezhető be jelzálog Lakossági hitelek kamatait referencia-kamatlábhoz kell kötni Lakáshitelek egyéb díjai, jutalékai nem lehetnek magasabbak, mint a szerződéskötéskor voltak Lakáshitelek esetében maximum 70%-os LTV arány kell LTV: Loan to Value: Hitel-fedezet arány: (Hitel összege/A hitel fedezetéül szolgáló ingatlan értéke).

.")

118

Államháztartás hitelfelvételi korlátozásai

Központi alrendszer amíg el nem érjük az 50%-os GDP arányos bruttó államadósságot, elsődleges egyenleg pozitív Államadósság növekedése = 3% - ½ GDP változás Önkormányzat Működési kiadásra nem Projektekhez kormányzati engedéllyel és maximum saját bevételek 50%-a lehet az adósságszolgálat

119

7. Ágazat szerinti csoportosítás

ipari; mezőgazdasági; szolgáltató; kereskedelmi; állami; lakossági.

120

8. Hitelcél szerint a.) beruházási hitelek;

b.) tartós forgóeszköz finanszírozási hitelek; c.) átmeneti forgóeszköz hitelek.

tartós forgóeszköz finanszírozási hitelek; c.) átmeneti forgóeszköz hitelek.")

121

9. Hitelfelvevők szerint

Lakossági; Vállalati; Költségvetési; Bankközi.

122

6. Kamatozás szerint Fix kamatozású; Változó kamatozású;

Diszkont kamatozású. A hitel ára a kamat!

123

Egy nem tipikus hitel a „diákhitel”

Jogosult: Felsőfokú intézmény adott képzési időszakra bejelentkezett hallgatója. A hiteligénylőnek nincs másik érvényes hitelszerződése. Bejelentett lakcíme van. 40 év alatti. Magyar állampolgár.

124

További hasznos információk

Bozsik Sándor (1997): Banküzemtan, Miskolci Egyetem Kiadó Bozsik Sándor – Vígvári András (2002): Pénzügytan II. Szöveggyűjtemény, Bíborka kiadó, Miskolc Magyar Nemzeti Bank Rt.: A pénz beszél! Te is érted? ( PSZÁF (2006): Amit a devizahitelekről tudni kell (

: Banküzemtan, Miskolci Egyetem Kiadó. Bozsik Sándor – Vígvári András (2002): Pénzügytan II. Szöveggyűjtemény, Bíborka kiadó, Miskolc. Magyar Nemzeti Bank Rt.: A pénz beszél! Te is érted ( PSZÁF (2006): Amit a devizahitelekről tudni kell (")

125

KÖSZÖNÖM A FIGYELMET!

126

A bank aktív műveletei II

A bank aktív műveletei II. (Lízing, faktoring, forfeting, tartozásátvállalás, váltó) Bankügyletek

Bankügyletek.")

127

Ez előadás tartalma Az aktív bankügyletekről még egyszer.

A lízing definiálása, fajtái. A hitel és a lízing. A faktoring definiálása, a faktor szolgáltatásai. A forfeting definiálása. Forfeting és faktoring. Tartozásátvállalás definiálása. A váltó típusai; váltó és a kockázat; a váltó, mint finanszírozási és hiteleszköz.

128

Aktív bankműveletek (ismétlés)

Eszközök Források Hitel Betét Pénz

129

A lízing definiálása Szállító Lízing- társaság Lízingbe vevő adás-vétel lízingszerződés szállítás A lízing olyan bérbevételi, illetve bérbeadási tevékenység (általában három szereplős ügylet), amelynek során a bérlő valamely termelőeszközt a lízingtársaságtól használat céljára, előre meghatározott időtartamra bérbe vesz. A lízingbe vevő rendszeres, a szerződésben előírt lízingdíj fizetésére kötelezett.

, amelynek során a bérlő valamely termelőeszközt a lízingtársaságtól használat céljára, előre meghatározott időtartamra bérbe vesz. A lízingbe vevő rendszeres, a szerződésben előírt lízingdíj fizetésére kötelezett.")

130

A lízing fajtái Pénzügyi lízing; Operatív lízing; Szerviz lízing;

Visszlízing.

131

A pénzügyi lízing A lízingbe vett eszköz a szerződés lejáratakor maradványértéken (vagy a nélkül) átmegy a lízingbe vevő vállalat tulajdonába; A lízingdíjban térül meg a lízingtársaság összes költsége; A lízingtársaság felméri a lízingbe vevő hitelképességét; Kérdés: a vállalat a lízingelt eszközt is munkába állítva, képes lesz-e a lízingdíjat kitermelni? Lízingbe adó Lízingbe vevő Szállító 1. 3. 2. 6. 5. 4.

132

Operatív lízing Rövid lejáratú bérleti szerződés;

A gép fizikai és közgazdasági élettartamánál rövidebb időre szól; A gép a használati idő alatt nem amoritzálódik el. (Pl. autókölcsönzés, padlószőnyeg tisztító gép kölcsönzése); A lízingtársaság költségei több egymást követő lízingügylet során térülnek meg; A lízingtársaságok nagyobb kockázatot vállalnak.

; A lízingtársaság költségei több egymást követő lízingügylet során térülnek meg; A lízingtársaságok nagyobb kockázatot vállalnak.")

133

Szerviz lízing Ez a konstrukció nem egy új lízingfajta, hanem egy szerviz szolgáltatással kibővített lehetőség. (pl. telefonközpont lízingbe adása karbantartással). Lehet pénzügyi vagy operatív lízing, melyhez kapcsolódik a szerviz. A fizetendő lízingdíj mértéke attól függ, hogy mennyire széles körű szervízszolgáltatást vállal a lízingtársaság.

. Lehet pénzügyi vagy operatív lízing, melyhez kapcsolódik a szerviz. A fizetendő lízingdíj mértéke attól függ, hogy mennyire széles körű szervízszolgáltatást vállal a lízingtársaság.")

134

Visszlízing (sale and lease back)

A vállalatok a saját befektetett eszközeiket eladják a lízingtársaságnak, majd azonnal visszalízingelik; Ez a lízing ügylet két szereplős; A visszlízing mindig pénzügyi lízing; A finanszírozási gondokkal küzdő vállalat számára előnyös. Lízing társaság Vállalat Befektetett eszközök: - Gép Befektetett eszközök: - Gép Forgó eszközök - Pénz Forgó eszközök - Pénz

135

A hitel és a lízing összehasonlítása

Jellemző Hitel Lízing 1. Működési metódusa Megelőlegezi a vállalatnak a javak beszerzéséhez szükséges pénzeszközt, amit egy későbbi időpontokban kell törleszteni. 2. A szerződés felmondása a bérelt eszköz megrongálódása esetén A vállalat a szerződést nem mondhatja fel, ha a gép vagy berendezés tönkremegy. Ebben az esetben is törleszteni / fizetni kell. 3. Haszon A kamat. A lízingdíjnak a gépért kifizetett összeg feletti része. 4. Tulajdonjog A hitelfelvevőé. A lízingbe adóé. 5. Nemfizetés Jogi eljárás útján indítható igényérvényesítés a hitelszerződés felmondását követően. A gépet a lízingbe adó jogi eljárás nélkül visszaveheti, a lízingdíjat nem kell visszaszolgáltatni. 6. Kockázatvállalás Kisebb A lízingbe vevőé nagyobb, mint a lízingbe adóé. 7. Finanszírozás mértéke Saját erő + hitel 100%-os finanszírozás is lehetséges 8. Adózás Az adózás utáni pénzáramból kell kitermelni hitelt és kamatait. A lízing bizonyos korlátok között költségként elszámolható.

136

A faktoring definiálása

A faktoring egy pénzügyi szolgáltatás, amelyben az áru eladója rövid lejáratú hitel-eladásainak ellenértékét (könyv szerinti követeléseit) átruházza a faktorra, aki garantálja annak behajtását az adóstól (vevő) és magára vállalja a behajtás sikertelenségének kockázatát is. A faktoring keretében a faktor a következő szolgáltatásokat nyújtja ügyfelének: a.) átvállalja a hitelezési kockázatot; b.) finanszírozást nyújt az eladónak; c.) elvégzi az adminisztrációs teendőket.

átruházza a faktorra, aki garantálja annak behajtását az adóstól (vevő) és magára vállalja a behajtás sikertelenségének kockázatát is. A faktoring keretében a faktor a következő szolgáltatásokat nyújtja ügyfelének: a.) átvállalja a hitelezési kockázatot; b.) finanszírozást nyújt az eladónak; c.) elvégzi az adminisztrációs teendőket.")

137

1. A hitelezési kockázat átvállalása

A hitelbe történő értékesítés kockázatának átvállalása a vevő cégkockázatának átvállalása faktorház által! Mikor? Ha az eladó a szerződéses kötelezettségének eleget tett, a vevő azonban nem! fizetőkészsége fizetőképessége változott meg!

138

Visszkereseti faktorálás Visszkereset nélküli faktoring

A faktor a vevő kockázatát semmilyen mértékben sem vállalja. Faktor: pay as paid, vagyis „fizeti ha már fizettek” (A faktor nem fizeti ki a számlát az eladónak mindaddig, amíg azt a vevőtől be nem szedte.) Ha a faktor előre fizet A kikötés (visszkereset) Ha a vevő nem / részben fizet, az eladó köteles a követelés teljes összegét, illetve a különbözetet a faktornak megfizetni! Visszkereset nélküli faktoring Faktor: a szerződés szerinti összeget mindenképpen kifizeti. A faktor megvizsgálja a vevő fizetőképességét és csak azután dönt a faktorszerződés megkötéséről.

Ha a faktor előre fizet. A kikötés (visszkereset) Ha a vevő nem / részben fizet, az eladó köteles a követelés teljes összegét, illetve a különbözetet a faktornak megfizetni! Visszkereset nélküli faktoring. Faktor: a szerződés szerinti összeget mindenképpen kifizeti. A faktor megvizsgálja a vevő fizetőképességét és csak azután dönt a faktorszerződés megkötéséről.")

139

2. Finanszírozási funkció

Eladó Vevő Hitelező A faktor a faktorálandó számlák ellenértékét a követelés esedékessége előtt megelőlegezi az eladónak; A számla ellenértékének 90%-ig; A faktorálás során a faktornak (banknak) a vevőket kell bevizsgálnia, a vevők kockázatát viseli . 1. 3. 4. 2. Eladó (engedményező) Vevő Faktor (engedményes) 1. 3. 2. 4.

a vevőket kell bevizsgálnia, a vevők kockázatát viseli Eladó (engedményező) Vevő. Faktor (engedményes)")

140

3. Adminisztratív funkció alap faktoring;

Nemzetközi faktorálás Az exportkövetelések faktorálása; A negyedik szereplő, az ún. importfaktor, aki az importőr ország területén működő faktorintézet. Az importfaktor az igazi faktor, aki a vevő fizetőképességét vizsgálja, behajtja a követelést és vállalja a nemfizetés kockázatát. Az exportfaktor a követelést tovább engedményezi az importfaktorra, aki az importőrnek fizet. Az importőr a faktorálásba semleges szerepet játszik, rá többletköltség a faktorálás miatt nem hárul. 3. Adminisztratív funkció alap faktoring; a faktor vezeti az ügyfele adósnyilvántartását, előjegyzi a fizetések esedékességét, elküldi az inkasszókat, felszólítja a hátralékos adósokat, gondoskodik a hátralékok behajtásáról.

141

Forfeting Egy későbbi időpontban esedékes, többnyire gépek és beruházási termékek szállításából és/vagy a beruházásokhoz kapcsolódó szolgáltatások nyújtásából adódó közép-, illetve hosszú lejáratú követeléssorozatok visszkereset nélküli megvásárlása. Jellemző Faktoring Forfeting Lejárat Rövidebb lejárat (< mint 180 nap) Közép és hosszú lejárat (> mint 180 nap) Kockázat Csak az adós gazdálkodásából eredő kockázatot ismeri / ismerheti el. A forfetőr visszkereset nélkül finanszírozza meg az eladót, így ezzel a követelésből eredő összes kockázatot átvállalja. Szolgáltatás Számos szolgáltatás kombinálható általa. Kizárólag követelés megvásárlást jelent.

Közép és hosszú lejárat. (> mint 180 nap) Kockázat. Csak az adós gazdálkodásából eredő kockázatot ismeri / ismerheti el. A forfetőr visszkereset nélkül finanszírozza meg az eladót, így ezzel a követelésből eredő összes kockázatot átvállalja. Szolgáltatás. Számos szolgáltatás kombinálható általa. Kizárólag követelés megvásárlást jelent.")

142

Tartozásátvállalás Rövid lejáratú kereskedelemfinanszírozó eszköz.

Ebben az esetben nem a szállító, hanem a vevő számlavezető bankja vásárolja meg a követelést, vállalja át a vevő tartozását a szállítóval szemben. A bank a vevő helyett fizeti ki az árut. A bankok ekkor szorosabban akarják ellenőrizni azt, hogy ügyfeleik mire költik a pénzüket. Ha a bank és az adós közötti bizalom gyengül.

143

Váltó A váltó a kereskedelemben fontos szerepet játszó, a törvényben meghatározott, szigorú alakisághoz kötött értékpapírfajta. Rövid lejáratú hiteleszköz és fizetési eszköz egyben: a kereskedelmi hitel értékpapír formája és ennyiben hiteleszköz, forgatásakor fizetési eszközként funkcionál.

144

A kibocsátó egyben a kötelezett is, aki a fizetést teljesíti,

Saját váltó A kibocsátó fizetési ígérete: „Fizetek én e váltó alapján 20.. év … hó…. napon, „Z” összeget, „XY” rendeletére” szöveget tartalmazza. A kibocsátó egyben a kötelezett is, aki a fizetést teljesíti, A rendelvényes a kedvezményezett, akinek a rendelete szerint kell a fizetési kötelezettséget teljesíteni. Idegen váltó A kibocsátó a váltó kiállítója. A címzett (a kötelezett), aki fizet a rendelvényesnek. A rendelvényes, (kedvezményezett) akinek a részére fizetnie kell a címzettnek. „Fizessen Ön e váltó alapján 20… év …. hó …. napon „Z” összeget, „XY” rendeletére.”

, aki fizet a rendelvényesnek. A rendelvényes, (kedvezményezett) akinek a részére fizetnie kell a címzettnek. „Fizessen Ön e váltó alapján 20… év …. hó …. napon „Z összeget, „XY rendeletére.")

145

A váltó, mint fizetési eszköz A váltó, mint hiteleszköz

A rendelvényes (kedvezményezett) forgatással átruházhatja a követelését, ezáltal fizetést teljesítve a neki árut szállítók felé. A forgatással megjelölt új kedvezményezett a forgatmányos. Ő kapja meg lejáratkor a váltóban szereplő összeget. Egy váltón több forgatmányos is szerepelhet. Mindig az utolsónak feltüntetett részére történik a kifizetés. A váltó, mint hiteleszköz Kékacél Kft Acélmű Rt. Rövid lejáratú köt: -Váltó-tartozás Rövid lejáratú köv: -Váltó-követelés

forgatással átruházhatja a követelését, ezáltal fizetést teljesítve a neki árut szállítók felé. A forgatással megjelölt új kedvezményezett a forgatmányos. Ő kapja meg lejáratkor a váltóban szereplő összeget. Egy váltón több forgatmányos is szerepelhet. Mindig az utolsónak feltüntetett részére történik a kifizetés. A váltó, mint hiteleszköz. Kékacél Kft. Acélmű Rt. Rövid lejáratú köt: -Váltó-tartozás. Rövid lejáratú köv: -Váltó-követelés.")

146

A váltó és a kockázat A váltóforgalom szabályozását a váltótörvények oldják meg (1930-as genfi nemzetközi váltóegyezmény); Egyetemleges felelősség intézménye; Megtérítési igény visszkereseti jog; Gyorsított bírósági eljárás; Váltóperes eljárás óvatolás; Váltókezesi nyilatkozat avizált váltó

147

További hasznos információk

Bozsik Sándor (1997): Banküzemtan, Miskolci Egyetem Kiadó; Bozsik Sándor – Vígvári András (2002): Pénzügytan II. Szöveggyűjtemény, Bíborka kiadó, Miskolc; Kohn, Meir (1998): Bank- és pénzügyek, pénzügyi piacok. Osiris - Nemzetközi Bankárképző; Losonczi Csaba - Magyar Gábor (1996): Pénzügyek a gazdaságban, Juvent kidó Bp; Vaday Tamás (1995): A váltó és banki gyakorlata I-II-III., Bankszemle 1995/ p; Bankszemle 1995/ p; Bankszemle 1995/ p.

: Banküzemtan, Miskolci Egyetem Kiadó; Bozsik Sándor – Vígvári András (2002): Pénzügytan II. Szöveggyűjtemény, Bíborka kiadó, Miskolc; Kohn, Meir (1998): Bank- és pénzügyek, pénzügyi piacok. Osiris - Nemzetközi Bankárképző; Losonczi Csaba - Magyar Gábor (1996): Pénzügyek a gazdaságban, Juvent kidó Bp; Vaday Tamás (1995): A váltó és banki gyakorlata I-II-III., Bankszemle 1995/ p; Bankszemle 1995/ p; Bankszemle 1995/ p.")

148

KÖSZÖNÖM A FIGYELMET!

149

Bankügyletekkel kapcsolatos számítások (Gyakorlat!)

")

150

Kamatszámítás Csak a tőkeösszeg kamatozik;

Egyszerű kamatszámítás Kamatos kamatszámítás Csak a tőkeösszeg kamatozik; A kamatot a betétszámlán írják jóvá, a tőkeösszeg önállóan fordul meg; Hozama kisebb. A kamaton keresett összeg a tőkeösszeggel együtt kamatozik; A kamat a tőkeösszeggel fordul meg; Hozama nagyobb. Vegyes kamatszámítás

151

Feltételezés: egy évben csak egyszer van kamatfizetés

Ha 100 ezer forintot 5 évre egyszerű kamatozással fektetünk be, 10%-os kamattal, akkor az alábbiak szerint gyarapszik: Ha viszont kamatos kamattal számolunk, akkor a kamaton keresett összeg is kamatozik: Feltételezés: egy évben csak egyszer van kamatfizetés Ft Ft

152

Képlettel ….jelenből jövő: kamatos kamatszámítás!

A befektetett Ft 5 év múlva Ft-ot fog érni. FV = PV * (1+r)n FV = * (1 + 0,10)5 FV =

n. FV = * (1 + 0,10)5. FV =")

153

…. jövőből jelen: diszkontálás!

Például: Mekkora összeget helyeztem el 7,5% éves hozamot (kamatos kamat) fizető befektetésben, ha 5 év múlva Ft-ot kaptam? FV = PV * (1+r)n PV = FV / (1+r)n PV = / (1+0,075)5 PV = Ft 153

fizető befektetésben, ha 5 év múlva Ft-ot kaptam FV = PV * (1+r)n PV = FV / (1+r)n. PV = / (1+0,075)5. PV = Ft")

154

(kamatos) kamatoztatás

PV (kamatos) kamatoztatás Jövő-érték FV Jelen-érték PV 1 2 3 4 5 … n-1 diszkontálás C0 = befektetett összeg 0. időpontban Cn = befektetett összeg n. időpontban r = kamatláb n = befektetési periódusok (ált. évek) száma

kamatoztatás. Jövő-érték FV. Jelen-érték PV … n-1. diszkontálás. C0 = befektetett összeg 0. időpontban. Cn = befektetett összeg n. időpontban. r = kamatláb. n = befektetési periódusok (ált. évek) száma.")

155

Példák Mennyit fog érni 500.000 Ft? 3 év múlva évi 6% kamattal?

Mit számolunk? Iránymutatás A példák közül egyet válasszanak ki a tréning résztvevői, amit ki fognak számolni.

156

Megoldás a.) 3 év múlva évi 6% kamattal

* (1 + 0,06)3 = Ft b) 3 év múlva évi 7% kamattal * (1 + 0,07)3 = Ft 20 év múlva évi 6% kamattal * (1 + 0,06)20 = Ft Feltételezzük, hogy egy évben csak egyszer van kamatfizetés!

3 = Ft. b) 3 év múlva évi 7% kamattal * (1 + 0,07)3 = Ft. 20 év múlva évi 6% kamattal * (1 + 0,06)20 = Ft. Feltételezzük, hogy egy évben csak egyszer van kamatfizetés!")

157

Példa PV = FV / (1+r)n Mennyit ér ma?

3 év múlva esedékes Ft évi 7,5% hozammal számolva? Mit számolunk? Megoldás: PV = FV / (1+r)n / {(1+0,075)3} = Ft Iránymutatás Pl.: Ügyfél tudja, hogy 3 év múlva szeretne egy 10 millió forintos autót vásárolni. Ha évi 7,5%-os hozamú befektetést tudunk ajánlani neki, elegendő, ha van most 8 millió forintja?

n / {(1+0,075)3} = Ft. Iránymutatás. Pl.: Ügyfél tudja, hogy 3 év múlva szeretne egy 10 millió forintos autót vásárolni. Ha évi 7,5%-os hozamú befektetést tudunk ajánlani neki, elegendő, ha van most 8 millió forintja")

158

Példa Mekkora összeget vehetünk fel 1 év múlva, ha elhelyezünk 100 ezer forintot 20%-os kamatláb mellett? A kamatot negyedévente számolják el és a tőkéhez csapják!? (Francia kamatszámítás) Mit számolunk?

Mit számolunk")

159

Kamatos kamat számítás

tn=t0*(1+i/m)n tn: a betét felvételekor kapott összeg; t0: az elhelyezett betét összege; i: kamatláb; n: a betét futamideje alatt a kamatelszámolások száma; m: egy évben a kamatelszámolások száma Megoldás: tn = 100*(1+0,2/4)4 = 121,55

n. tn: a betét felvételekor kapott összeg; t0: az elhelyezett betét összege; i: kamatláb; n: a betét futamideje alatt a kamatelszámolások száma; m: egy évben a kamatelszámolások száma. Megoldás: tn = 100*(1+0,2/4)4 = 121,55.")

160

Példa Mekkora összeget vehetünk fel 1 hónap múlva, ha április 22-én elhelyezünk 100 ezer forintot 20%-os kamatláb mellett? A kamatokat negyedévente számolják el! (Francia kamatszámítás) Mit számolunk?

Mit számolunk")

161

Egyszerű kamatszámítás

tn = t0*(1+i*n/360) tn: a betét felvételekor kapott összeg; t0: az elhelyezett betét összege; i: kamatláb; n: a betét futamideje naptári napokban; Megoldás: tn = 100* (1+0,2*30/360) = 101,67

tn: a betét felvételekor kapott összeg; t0: az elhelyezett betét összege; i: kamatláb; n: a betét futamideje naptári napokban; Megoldás: tn = 100* (1+0,2*30/360) = 101,67.")

162

Példa Április 22-én 1 éves lejáratú betétet helyeztünk el, amire minden negyed év végén számítanak fel kamatot és a kamatot a tőkéhez csapják. Mekkora összeg lesz a betétszámlán 1 év múlva, ha a kamatláb fix 20%? (Francia kamatszámítás) Mit számolunk?

Mit számolunk")

163

tn = t0 * (1+i*n1/360)*(1+i/m)N*(1+i*n2/360)

Vegyes kamatszámítás tn = t0 * (1+i*n1/360)*(1+i/m)N*(1+i*n2/360) tn: a betét felmondásakor kifizetett összeg; t0: az elhelyezett betét összege; i: kamatláb; N: a betét futamideje alatt a teljes kamatperiódusok száma; m: egy évben a kamatelszámolások száma; n1: a betét elhelyezésétől az első kamatelszámolásig eltelt napok száma; n2: az utolsó kamatelszámolástól a betét felmondásáig eltelt napok száma.

*(1+i/m)N*(1+i*n2/360) tn: a betét felmondásakor kifizetett összeg; t0: az elhelyezett betét összege; i: kamatláb; N: a betét futamideje alatt a teljes kamatperiódusok száma; m: egy évben a kamatelszámolások száma; n1: a betét elhelyezésétől az első kamatelszámolásig eltelt napok száma; n2: az utolsó kamatelszámolástól a betét felmondásáig eltelt napok száma.")

164

Megoldás tn= 100*(1+0,2*69/360)*(1+0,2/4)3*(1+0,2*22/360) = = 121,67

*(1+0,2/4)3*(1+0,2*22/360) = = 121,67")

165

A betéti kamatról (EBKM), az értékpapírok hozamáról (EHM) és a teljes hiteldíj mutatóról (THM) a 41/1997 (III.5) Kormányrendelet rendelkezik. Ezek bevezetésére azért volt szükség, mert a bankok például a betét/hitelkamatot több címen (pl. kezelési költség, folyósítási jutalék, stb.) csökkentették/megnövelték, így a fogyasztó végül messze nem olyan kedvező betétkamathoz/hitelhez jutott, mint gondolta.

csökkentették/megnövelték, így a fogyasztó végül messze nem olyan kedvező betétkamathoz/hitelhez jutott, mint gondolta.")

166

Az EBKM számítása a.) Éven belüli lejárat esetén: Ahol:

n: a kamatfizetések száma; r: az EBKM század része; ti: a betételhelyezés napjától az i-edik kifizetésig hátralévő napok száma; :az i-edik kifizetéskor kifizetett kamat és betétösszeg visszafizetés összege. jövőérték jelenérték

167

b.) Éven túli lejárat esetén:

Ahol: n: a kamatfizetések száma; r: az EBKM század része; ti: a betételhelyezés napjától az i-edik kifizetésig hátralévő napok száma; :az i-edik kifizetéskor kifizetett kamat és betétösszeg visszafizetés összege. jövőérték jelenérték

168

Az EBKM és a pénzintézet által meghirdetett betéti kamatláb közötti különbség:

Az éves banki kamatlábak általában 360 napra vetítve kerülnek megállapításra, s egy évnél rövidebb futamidő esetén a kamat visszaforgatását, tőkésítését nem veszik figyelembe; Az EBKM egy adott év, azaz 365 nap elteltével mutatja az elhelyezett betét után fizetendő kamatösszeg nagyságát.

169

Példa: 50.000 forintot szeretnénk 7 évre befektetni!

Három befektetés közül választhatunk: minden év végén hozzátesznek a pénzünkhöz egy fix összeget, forintot, ami az eredeti összeg 15%-a; 11%-os kamatos kamatot fizetnek; az első évben 17% kamatot kapunk, majd évente 2%-kal csökken, míg eléri a 7 %-ot, és ennyit kamatozik az utolsó évben is. Melyik befektetés a legkedvezőbb?

170

Megoldás a.) Az a.) esetben a kamat összege: 7.500 * 7 = 52.500,-Ft

A lejáratkor fizetendő összeg: = ,-Ft b.) Kamatos kamatszámítás: FV = * 1,117 = ,-Ft (Milyen feltételezéssel éltünk?)

Kamatos kamatszámítás: FV = * 1,117 = ,-Ft. (Milyen feltételezéssel éltünk )")

171

c. ) A kifizetett összeg = 50. 000. 1,17. 1,15. 1,13. 1,11. 1,09. 1,07

c.) A kifizetett összeg = * 1,17*1,15*1,13*1,11*1,09*1,07*1,07 = ,-Ft Megoldás: a.) ,-Ft b.) ,-Ft c.) ,-Ft

A kifizetett összeg = * 1,17*1,15*1,13*1,11*1,09*1,07*1,07 = ,-Ft. Megoldás: a.) ,-Ft. b.) ,-Ft. c.) ,-Ft.")

172

Példa Melyik betéti konstrukció választása a legkedvezőbb az ügyfél számára? a.) Betéti kamat 12 %; (EBKM:11,5 %) b.) Betéti kamat 11,8 %; (EBKM: 11,7 %) c.) Betéti kamat 11,5 %; (EBKM: 11,6 %) Mit vizsgálunk? Miért?

Betéti kamat 11,8 %; (EBKM: 11,7 %) c.) Betéti kamat 11,5 %; (EBKM: 11,6 %) Mit vizsgálunk Miért")

173

Abszolút és éves hozam r=(FV/PV) -1

A bankunk ügyfele 90 napos kincstárjegyet vásárolt 97,75%-os árfolyamon. 90 nap múlva ezt 100%-on vette vissza tőle a Magyar Államkincstár. Mekkora abszolút hozamot ért el ügyfelünk? 90 nap alatt (100/97,75) – 1 = 2,3% Milyen éves hozamnak felel ez meg? Annualizálnunk kell a befektetést! 1 év = 365 nap (100/97,75)(365/90) – 1 = 9,67% r=(FV/PV) -1 r=(FV/PV)1/n -1 vagy r=(FV/PV)365/n -1

– 1 = 2,3% Milyen éves hozamnak felel ez meg Annualizálnunk kell a befektetést! 1 év = 365 nap (100/97,75)(365/90) – 1 = 9,67% r=(FV/PV) -1. r=(FV/PV)1/n -1 vagy r=(FV/PV)365/n -1.")

174

Milyen feltételezésekkel éltünk az éves hozam meghatározásánál?

Azt feltételeztük, hogy az ügyfél újra be tudja fektetni pénzét az eredetihez hasonló feltételekkel. Kamatos kamat alapján számoltunk. Egy évben egy kamatfizetéssel kalkuláltunk.

175

THM Mi a THM? Milyen költséget tartalmaz a THM? a kamatot,

a kezelési költséget, a hitelbírálati díjat, az értékbecslési díjat és lakásépítéseknél a helyszíni szemlék díját.

176

Mindig egy évre vonatkoztatjuk!

Mit nem tartalmaz a THM? a késedelmi kamatot, a hitel futamideje meghosszabbításának költségét, az egyéb olyan fizetési kötelezettséget, amely a szerződésben vállalt kötelezettség nem teljesítéséből származik, a biztosítási és garanciadíjakat, valamint az átutalási díjakat. Mindig egy évre vonatkoztatjuk!

177

A THM számítása a.) Egy részletben történő folyósítás esetén:

H: a hitel összege, csökkentve a hitel felvételével összefüggő – a Banknak fizetendő – költségekkel; Ak: a k-dik törlesztő részlet összege; m: a törlesztő részletek száma; tk: a k-dik törlesztő részlet években, vagy töredékévekben kifejezett időpontja; i: a THM századrésze.

178

b.) Több részletben történő folyósítás esetén:

Ak: a k sorszámú hitelrészlet összege, csökkentve a hitel felvételével összefüggő költségekkel, A’k’: a k’ sorszámú törlesztő részlet összege, m: a hitelfolyósítások száma, m’: a törlesztő részletek száma, tk: a k-adik hitelfolyósítás években vagy töredékévekben kifejezett időpontja, tk’: a k’-adik törlesztő részlet években vagy töredék években kifejezett időpontja, i: a THM századrésze

179

Példa: Az ügyfél a cége számára tartós forgóeszköz hitelt kíván igénybe venni, melyhez két banktól kapott ajánlatot, az alábbiak szerint: „A bank”: 100Mó HUF összegű hitelt tudna nyújtani 4 éves futamidőre. A kamatlábat 12,5%-ban határozták meg. A bank egy akció keretében elengedi az értékbecslési díjat, így a THM évi 15% lenne. „B bank”: Ugyan azt az összeget tudná folyósítani, 6 éves futamidőre, és a kamatláb 13,5% lenne. Itt a közjegyzői díjat engednék el neki, és a THM évi 15% lenne. Határozza meg, hogy mennyi az egyes hitelek törlesztő részlete, illetve azok tőke és kamattartalma, ha csak a kezdő részletre vagyunk kíváncsiak, törlesztés nem történt? Állítson fel sorrendet a hitelek között a kamatláb, és a törlesztő részlet alapján! Melyik konstrukció a kedvezőbb az ügyfél számára? Miért?

180

Megoldás A bank: A törlesztő részlet:

100Mó HUF = X (1/1,125+1/1,1252+1/1,1253+1/1,1254) X = HUF Ebből: Kamat: HUF * 0,125 = HUF Tőke: – = HUF B bank: 1000Mó HUF = X *(1/1,135+1/1,1352+1/1,1353+1/1,1354+1/1,1355+1/1,1356) X = HUF Kamat: HUF * 0,135 = HUF Tőke: – = HUF

X = HUF. Ebből: Kamat: HUF * 0,125 = HUF. Tőke: – = HUF. B bank: 1000Mó HUF = X *(1/1,135+1/1,1352+1/1,1353+1/1,1354+1/1,1355+1/1,1356) X = HUF. Kamat: HUF * 0,135 = HUF. Tőke: – = HUF.")

181

Sorrend: 1. 2. Sorrend Kamatláb Törlesztő részlet THM A B B A A = B

182

Példa Melyik a legelőnyösebb? A : a pénzünket évi 21%-os kamatra tesszük be, és évenként tőkésítenek? B : a pénzünket évi 20%-os kamatra tesszük be, és félévenként tőkésítenek? C : a pénzünket évi 19,5%-os kamatra tesszük be, és havonta tőkésítenek? D : a pénzünket évi 20%-os kamatra tesszük be, és naponta tőkésítenek?

183

Megoldás A: (1+i)1 = 1,21 B: (1+0,2/2)2=1,21 C: (1+0,195/12)12 =1,2134

1 = 1,21 B: (1+0,2/2)2=1,21 C: (1+0,195/12)12 =1,2134")

184

Példa: Egy váltó október 31-én jár le. A váltó névértéke 1 millió forint. A váltót a bankhoz augusztus 22-én nyújtották be leszámítolásra. Mekkora összeget fog a bank levonni, ha a bankári diszkont 25%? (Francia kamatszámítás módszerével).

.")

185

Megoldás A lekötés időtartama: 9+30+31 = 70 nap A diszkont nagysága:

D = V*i*n/360 = 1.000e*0,25*70/360 = 48,61e forintot kell levonni. A kifizetendő összeg: 951 eFt! D: a diszkont összege; V: a váltó névértéke; i: a bankári diszkontláb; n: a váltó futamideje

186

Mekkora hitelkamatlábnak feleltethető meg az ügylet hozama?

d = 360*i / (360 - i*n) d: matematikai diszkont i: bankári diszkont n: a váltó futamideje Megoldás: d = 360*0,25 / (360 – 0,25*70) = 0,26 Bankári diszkont (0,25) < Matematikai diszkont (0,26)

d: matematikai diszkont. i: bankári diszkont. n: a váltó futamideje. Megoldás: d = 360*0,25 / (360 – 0,25*70) = 0,26. Bankári diszkont (0,25) < Matematikai diszkont (0,26)")

187

KÖSZÖNÖM A FIGYELMET!

188

A hitelezés folyamata, a hitelkérelem kellékei, elbírálásának folyamata, szempontjai

Bankügyletek

189

Ez előadás tartalma 1. Tájékozódás a hitelnyújtás feltételeiről.

2. Felkészülés a hitelkérelem benyújtására. 3. A hitelkérelem benyújtása. 4. A kérelem átvizsgálása, az igénylő minősítése. 5. Döntés. 6. Az ügyfél tájékoztatása. 7. Szerződéskötés. 8. Folyósítás.

190

Tájékozódás szakasza Információs csatornák;

A hitelfelvétel lehetősége; Az igényelhető hitelösszeg; A hitelbírálat időtartama; Szükséges biztosítékok; A hitelezés egyéb feltételei.

191

Felkészülés a hitelkérelem benyújtására

A biztosítékok felmérése. A hitelkérelem szükséges mellékleteinek beszerzése. A „cégszerű” aláírás szerepe.

192

A hitelkérelem mellékletei

Cégkivonat (30 napnál nem régebbi); Társasági szerződés, alapító okirat. Aláírási címpéldány; Éves beszámoló (auditált); Nyilatkozatok (NAV); Biztosítékokra vonatkozó okiratok (Tulajdoni lap, MOKK).

; Társasági szerződés, alapító okirat. Aláírási címpéldány; Éves beszámoló (auditált); Nyilatkozatok (NAV); Biztosítékokra vonatkozó okiratok (Tulajdoni lap, MOKK).")

193

A hitelkérelem benyújtása

Tételes ↔ áttekintő ellenőrzés; A hitelkérelmek elbírálása: Hagyományos Egyszerűsített Gyorsított Komplex elemzés, Nagy tömegű, nem Egyszerűsített ratingen alapul. nagy összegű hitelbírálatot hitelek elbírálása. is jelent Algoritmuson egyben. alapul. (scoring)

")

194

A kérelem átvétele, a minősítés

Objektív szempontok Szubjektív szempontok A pénzügyi kimutatások Az ügyfelek gazdálkodását adataiból nyerhető mutató- jellemző, nem szám- számok. szerűsíthető minőségi ismérvek.

195

Egyéb forrásból származó információk

Banki kapcsolatok; Vállalkozói „magatartás” vizsgálata; Korábbi hitelkérelmek sorsa; Korlátlanul felelős tulajdonos, mint magánszemély banki kapcsolatainak vizsgálata; Központi hitelinformációs rendszer vizsgálata.

196

A hitelbírálat során felhasználható adatbázisok

4. Opten; 5. Igazolások; 6. Földhivatal; 7. MOKK. DATAX; BAR; Sajtófigyelés;

197

Döntés a hitelkérelemről

Elfogadás Elutasítás Elfogadás eltérő összeggel és/vagy egyéb kikötésekkel.

198

Az elutasítás indokai Jogszabályba ütköző célt szolgál;

A bank csak meghatározott ügyfélkört szolgál ki; Az ügylet túl kockázatos; Nincs elegendő biztosíték; Instabil vagyoni helyzet; Köztartozás áll fenn.

199

Az ügyfél tájékoztatása

Döntés M O N I T R G Az ügyfél tájékoztatása Szerződéskötés Folyósítás

200

További hasznos információk

Árvai Zsófia–Dávid Zsuzsanna–Vincze Judit (MNB műhelytanulmányok): Hitelinformációs rendszerek. Gyakorlat és fejlődési irányok Béhm Imre (1997): Gazdasági-pénzügyi mutatók gyűjteménye, Novorg kiadó Bp, Bozsik Sándor (1997): Banküzemtan, Miskolci Egyetem Kiadó Kohn, Meir (1998): Bank- és pénzügyek, pénzügyi piacok. Osiris - Nemzetközi Bankárképző Losonczi Csaba - Magyar Gábor (1996): Pénzügyek a gazdaságban, Juvent kidó Bp.

: Hitelinformációs rendszerek. Gyakorlat és fejlődési irányok. Béhm Imre (1997): Gazdasági-pénzügyi mutatók gyűjteménye, Novorg kiadó Bp, Bozsik Sándor (1997): Banküzemtan, Miskolci Egyetem Kiadó. Kohn, Meir (1998): Bank- és pénzügyek, pénzügyi piacok. Osiris - Nemzetközi Bankárképző. Losonczi Csaba - Magyar Gábor (1996): Pénzügyek a gazdaságban, Juvent kidó Bp.")

201

KÖSZÖNÖM A FIGYELMET!

202

Fedezetek fajtái, jogi érvényesíthetőségük

Bankügyletek

203

Az előadás tartalma 1. A biztosítékok csoportosítási lehetőségei (Fő és kiegészítő biztosítékok). 2. A lehetséges biztosítékok fajtái. 3. A dologi biztosítékok bemutatása. 4. A személyi biztosítékok bemutatása. 5. Az egyéb biztosíték típusok ismertetése.

204

A biztosítékok csoportosítási lehetőségei

Fő (önálló) biztosítékok Kiegészítő biztosítékok Alacsony Nem alacsony kockázatú kockázatú

biztosítékok Kiegészítő biztosítékok. Alacsony Nem alacsony. kockázatú kockázatú")

205

A lehetséges biztosítékok fajtái

I. Dologi biztosítékok II. Személyi biztosítékok Egyéb biztosítékok 1. Zálogjog dolgokon: a.) Jelzálogjog: - ingatlanon; - ingóságon; b.) Kézizálogjog: 1. Kezesség: a.) Egyszerű kezesség; b.) Készfizető kezesség; c.) Váltó- és csekk kezesség; 1. Engedményezés 2. Vagyont terhelő zálogjog 2. Bankgarancia és egyéb garancia 2. Biztosítások 3. Zálogjog jogokon és követeléseken 3. Külföldi bankári biztosítékok] 3. Támogató tulajdonosi nyilatkozat 4. Közraktárjegy 4. Biztosítéki kikötések 5. Óvadék 6. Opció (vételi jog)

Jelzálogjog: - ingatlanon; - ingóságon; b.) Kézizálogjog: 1. Kezesség: a.) Egyszerű kezesség; b.) Készfizető kezesség; c.) Váltó- és csekk kezesség; 1. Engedményezés. 2. Vagyont terhelő zálogjog. 2. Bankgarancia és egyéb garancia. 2. Biztosítások. 3. Zálogjog jogokon és követeléseken. 3. Külföldi bankári biztosítékok] 3. Támogató tulajdonosi nyilatkozat. 4. Közraktárjegy. 4. Biztosítéki kikötések. 5. Óvadék. 6. Opció (vételi jog)")

206

A dologi biztosítékok Zálogjogok

A zálogtárgy a zálogkötelezett birtokában marad (fontos: állagmegóvás kérdése és következményei); Nem alapítható zálogjog a dolog „egy részén”; A követelés elévülésének kérdése.

; Nem alapítható zálogjog a dolog „egy részén ; A követelés elévülésének kérdése")

207

a.) Jelzálogjog ingatlanon: A jelzálogjog alapításának célja;

Az ingatlan elzálogosításának lehetőségei; A jelzálogjog megjelenése és tartalma; Kockázati tényezők jelzálogjog esetén. b.) Jelzálogjog ingóságokon: A dolgokat terhelő zálogjogok alapításának célja és módja; Mi lehet a jelzálog tárgya; Mi a zálogjog megjelölésének módja;

Jelzálogjog ingóságokon: A dolgokat terhelő zálogjogok alapításának célja és módja; Mi lehet a jelzálog tárgya; Mi a zálogjog megjelölésének módja;")

208

A kézizálogjog létrejöttének körülményei; A kárveszély kérdése;

c.) Kézizálogjog: A kézizálogjog létrejöttének körülményei; A kárveszély kérdése; d.) Vagyont terhelő zálogjog: Alapítható a vagyon egészén, vagy annak egy részén; A hitelből megvásárolandó vagyontárgyra alapítható-e zálogjog? Mikor szűnik meg?

Kézizálogjog: A kézizálogjog létrejöttének körülményei; A kárveszély kérdése; d.) Vagyont terhelő zálogjog: Alapítható a vagyon egészén, vagy annak egy részén; A hitelből megvásárolandó vagyontárgyra alapítható-e zálogjog Mikor szűnik meg")

209

e.) Zálogjog jogokon és követelésen:

Zálogjog alapítható az Adós, vagy harmadik személy átruházható követelésén, vagy az őt megillető jogon is; A követelés kötelezettjét értesíteni kell az elzálogosításról; A zálogjog esedékessé válásának esetei: a zálogtárgyból való a zálogtárgyból való kielégítési jog megnyílta kielégítési jog előtt megnyílta után

210

A keretbiztosítéki zálogjog: A zálogjog egy speciális formája;

Akkor jön létre, ha a felek több követelést is egyazon jelzálogjoggal (ingó vagy ingatlan) biztosítanak; Legmagasabb összege, amelyen belül a zálogjogosult a zálogtárgyból kielégítést kereshet. (kamatokkal, egyéb járulékokkal együtt, egy összegben kerül bemutatásra); Véghatárideje?

biztosítanak; Legmagasabb összege, amelyen belül a zálogjogosult a zálogtárgyból kielégítést kereshet. (kamatokkal, egyéb járulékokkal együtt, egy összegben kerül bemutatásra); Véghatárideje")

211

Zálogjoggal biztosított követelések kielégítése

Jogi érvényesíthetőség kérdései: Felszámolási eljárás során a zálogjogos hitelező pozíciója; Ha a zálogjog a felszámolási eljárás megindulása előtt keletkezett: Vételár - Megőrzés költségei - Értékesítés költségei - Felszámolói díj Zálogjoggal biztosított követelések kielégítése Vagyont terhelő zálogjog esetén a vételár 50%-a fordítható kielégítésre.

212

2. Közraktári jegy Zálogjog alapítható a közraktárban elhelyezett áruféleségekre; Részei: Árujegy Zálogjegy A zálogjog tárgya harmadik személy birtokában van: Közraktár Zálogjegy forgatása Zálogjog alapítása. A zálogjog mértéke = A zálogjegyen feltüntetett kölcsönösszeg + járulékai.

213

3. Óvadék Alapítható: bankszámla-követelésen, értékpapíron és egyéb pénzügyi eszközön; Alapítása: szerződés útján; Rendelkezés az óvadék tárgyáról: A bank szabadon Más, egyenértékű rendelkezhet vele fedezet cseréje. Beszámítás. Kiegészítő biztosíték vagy kiengedés.

214

Az óvadék jogi érvényesíthetőségének kérdései

a.) Az óvadék lejárata ↔ banki kockázatvállalás lejárata; b.) Óvadékból történő kielégítés a felszámolási eljárás során, május 1. után; c.) felszámolás hónap közzététele Mint zálog- jogosult élhet kielégítési jogával Mint óvadék jogosultja élhet kielégítési jogával

Az óvadék lejárata ↔ banki kockázatvállalás lejárata; b.) Óvadékból történő kielégítés a felszámolási eljárás során, május 1. után; c.) felszámolás 3 hónap. közzététele. Mint zálog- jogosult élhet. kielégítési jogával. Mint óvadék. jogosultja élhet. kielégítési jogával")

215

4. Opció Jelentése = Vételi jog

Fő és kiegészítő biztosítékként is alkalmazható; A vételár értéke Forgalmi érték A vételárat mindig ÁFA-val növelten kell bemutatni; Lejárata: Opciós és hitel szerződés aláírása Hitel szerződés lejárata Opciós szerződés lejárata max. 5 év Határozatlan időre szóló opció, max. 6 hónap!

216

Az opció jogi érvényesíthetőségének kérdése

A felszámolási eljárás megindulásától a felszámolási vagyon része az opcióba helyezett vagyontárgy; A bank feladata: A hitelszerződés felmondása; Nyilatkozat a szándékról a felszámolási eljárás megindulása előtt!

217

Személyi biztosítékok