Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Székesfehérvár, 2015. január 21.

Magyar Számviteli Szakemberek Egyesülete Fejér Megyei Szervezete Adócsalás Cégtemető Felelősség Székesfehérvár, január 21.

2

Előadó: Vadász Iván alelnök

3

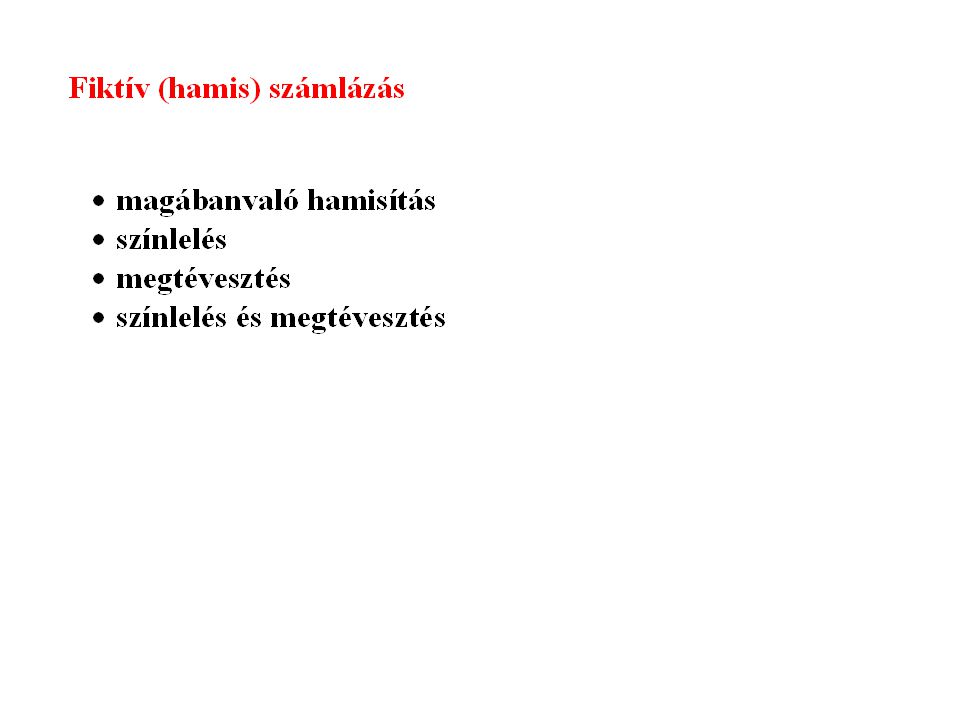

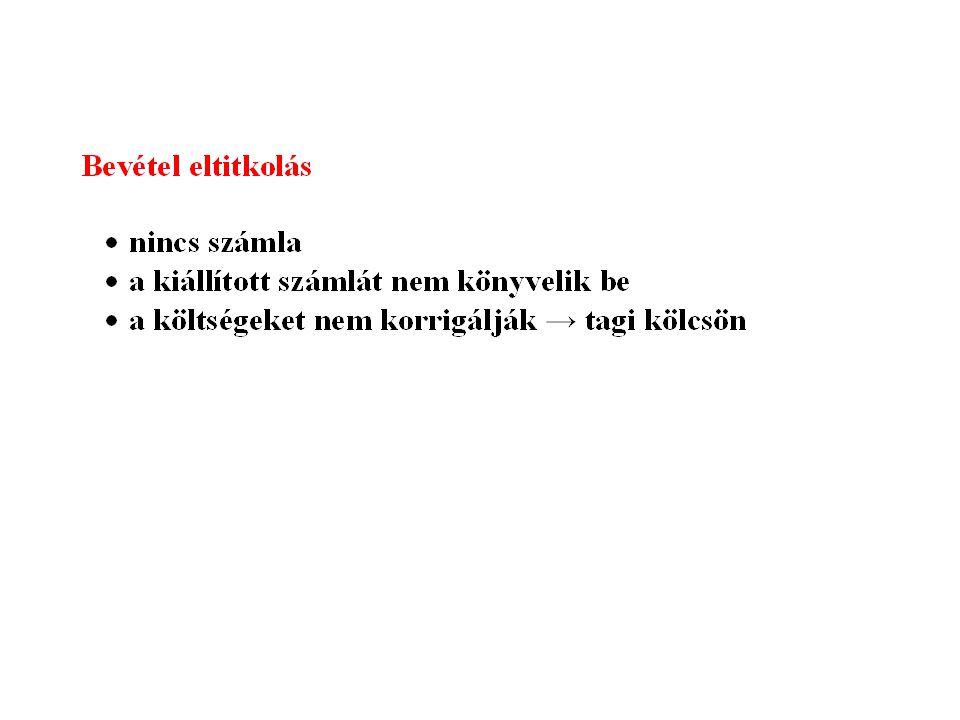

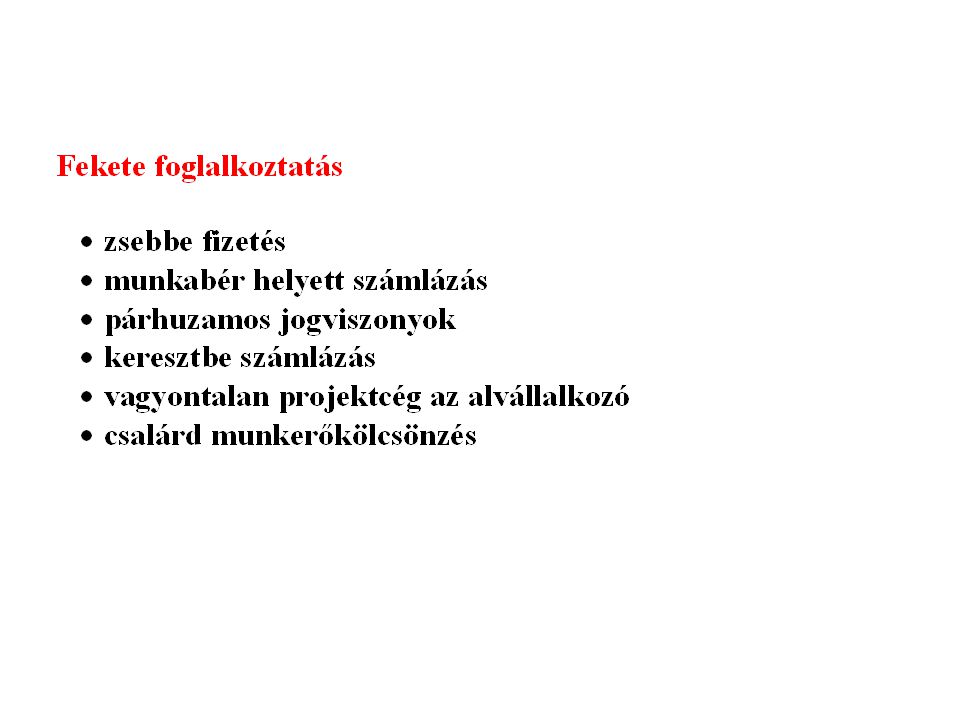

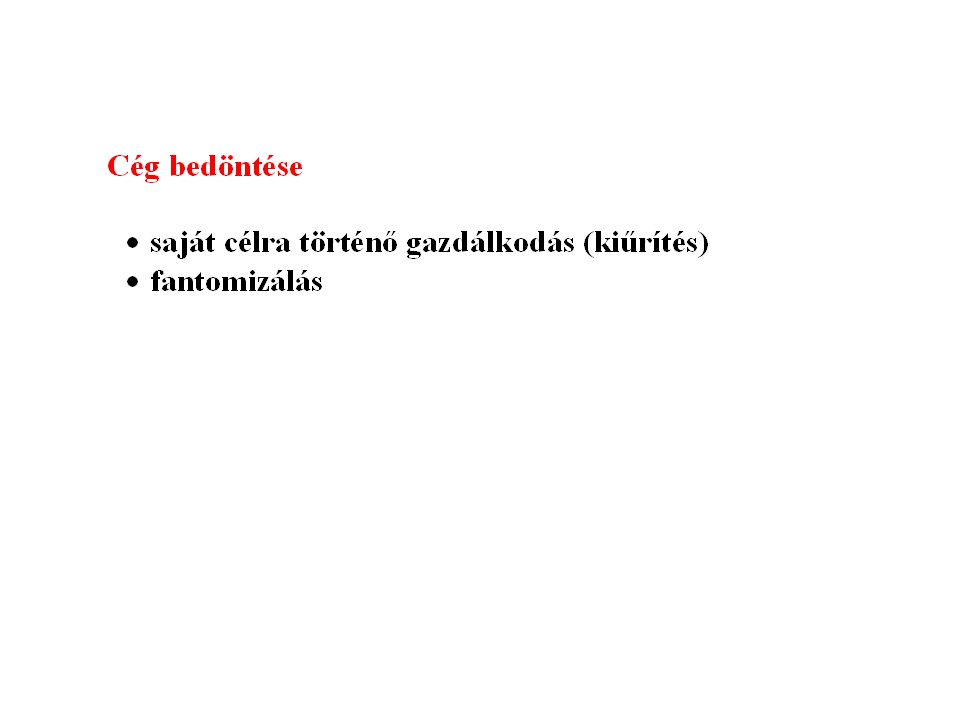

Adócsalás típusai

5

Magyar árnyékgazdaság a GDP %-ban

25 – 30 %

7

GDP arányos adóterhelés

% 33 % 35 % 28 % 39 % 28 %

9

VTTL = VAT theoretical liability = 12,055 milliárd EUR

VAT revenues = 9,084 milliárd EUR VAT Gap = 2,971 milliárd EUR = 25 %

10

Ismertté vált bűncselekmények NAV

11

Kifehérítés = áremelkedés

az adócsalás beépült az árakba

20

…….stb

22

Belföldi adóköteles értékesítés

23

Belföldi adóköteles értékesítés

24

Belföldi adóköteles értékesítés

25

Belföldi adóköteles értékesítés

ÁFA köteles

26

Külföldi adómentes értékesítés

27

Külföldi adómentes értékesítés

28

Külföldi adómentes értékesítés

29

Adómentes értékesítés

30

Adómentes értékesítés

31

Adómentes értékesítés

32

Adómentes értékesítés

33

Adómentes értékesítés

34

Adómentes értékesítés

35

Adómentes értékesítés

36

Adómentes értékesítés

37

Adómentes értékesítés

38

Adómentes értékesítés

39

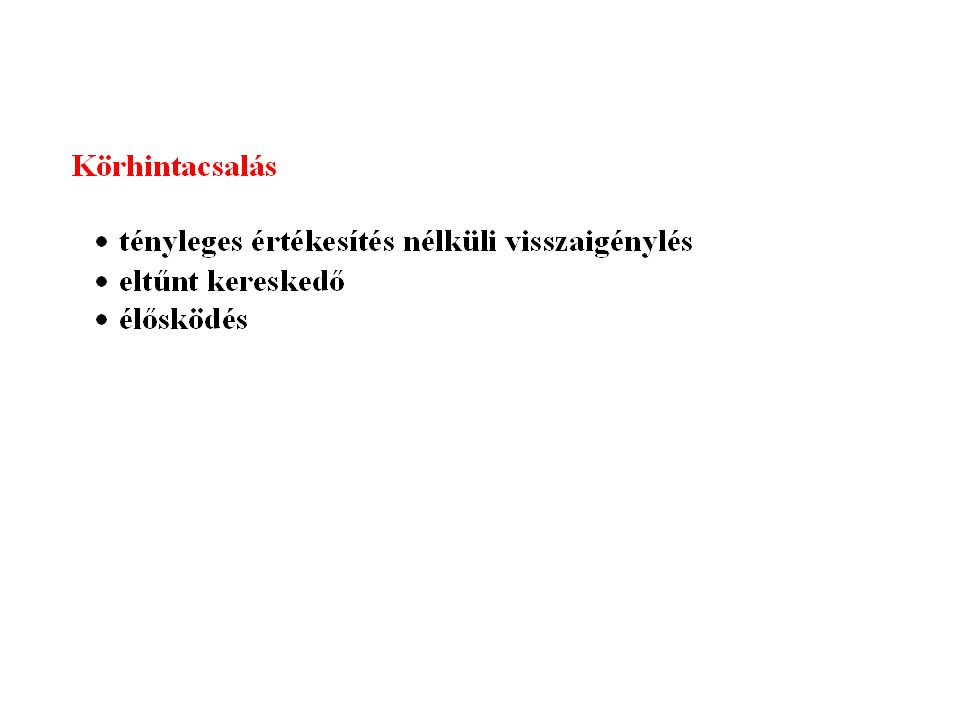

„Klasszikus” körhinta csalás leírása → Eub C-354/03. Optigen ügy

41

„Klasszikus” körhinta csalás → cél: áfa visszaigénylés

„bűnszövetség” miss trader jóhiszemű lehet ÁFA köteles

42

Határon átnyúló ÁFA-csalás/1

„bűnszövetség” pali madár

43

Határon átnyúló ÁFA-csalás/2

44

Határon átnyúló ÁFA-csalás/2

45

Határon átnyúló ÁFA-csalás/2

„bűnszövetség” pali madár

46

Határon átnyúló ÁFA-csalás/3

„bűnszövetség”

47

Az APEH három ősbűne 1. Az ÁFA bevezetésekor nem készültek fel a csalárd visszaigénylésekre 2. A fiktív számlák elleni küzdelemben tönkretették a ÁFA visszaigénylési rendszert 2004- 3. Nem figyelmeztették a magyar adóalanyokat az ÁFA határok eltörlésének veszélyeire

48

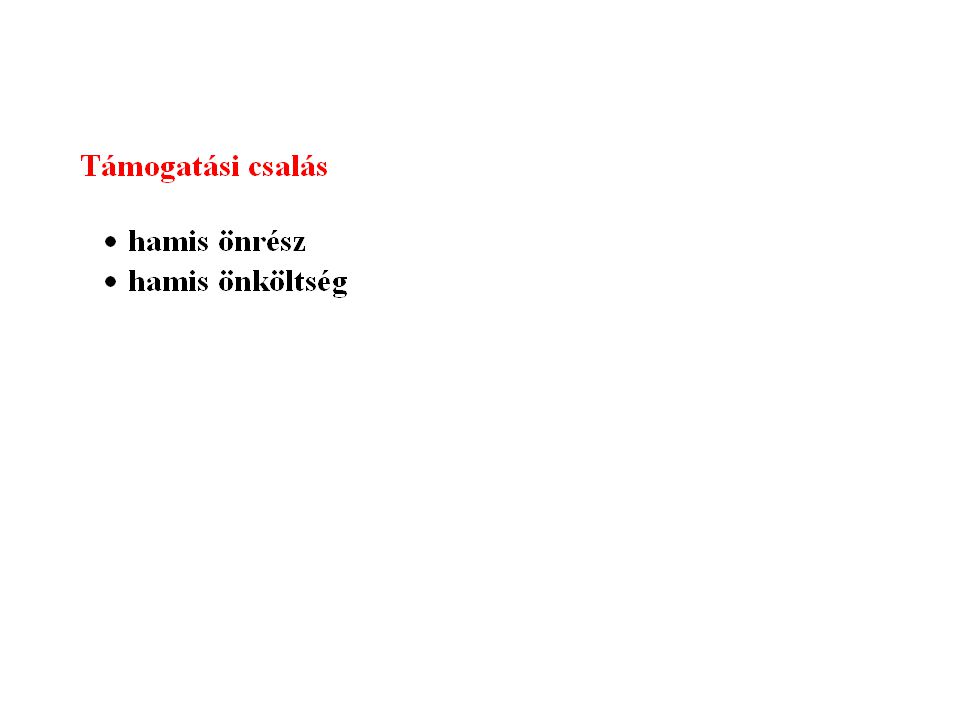

Példa az adócsalásból származó előny számítására

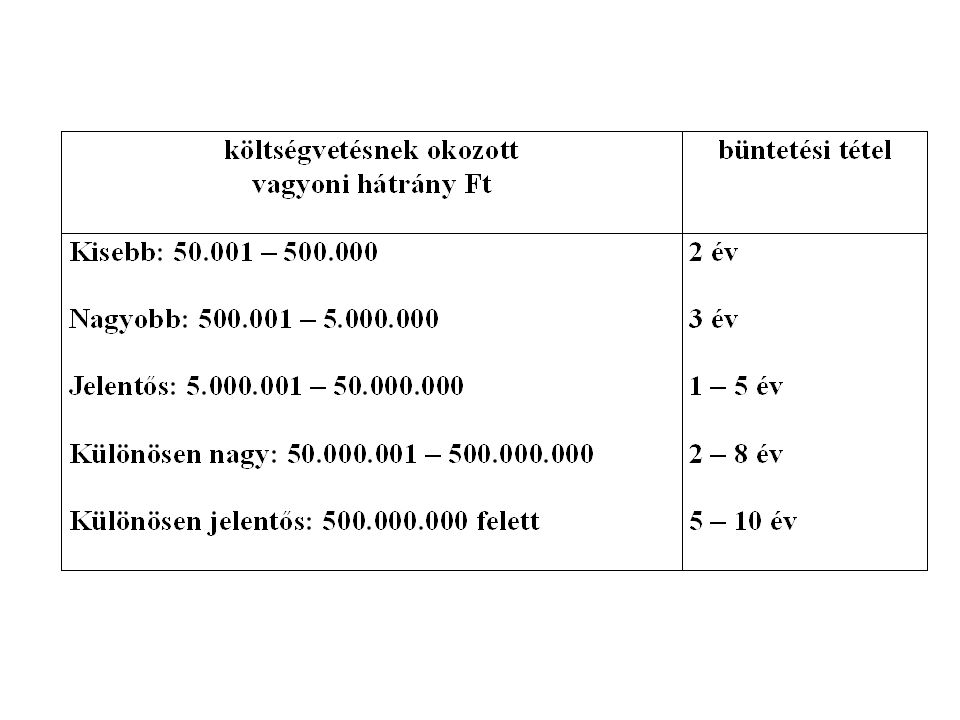

100 egység bruttó fiktív számla, amely után 10 % jutalékot fizettek áfa előny társasági adó szja (90 x 0,16) számlakiállító jutaléka – 10 összesen

14. számlakiállító jutaléka – 10. összesen 35.")

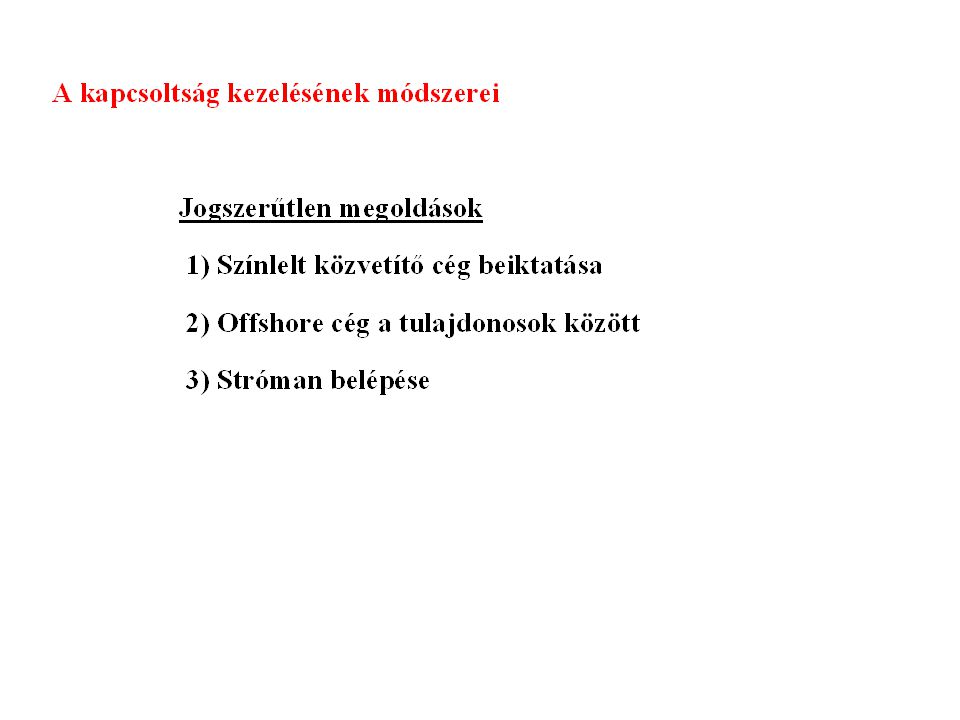

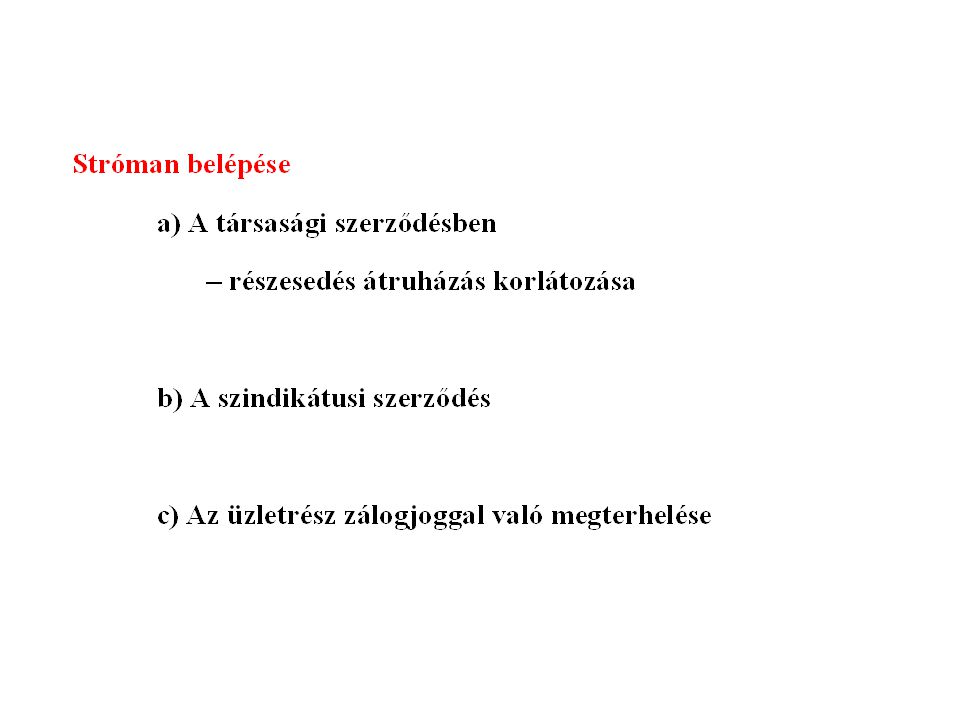

49

Adóbehajtás szigorítása

50

Adóhatóság új eszközei

Elévülési idő meghosszabítása Adóregisztrációs eljárás Revizor + NAV nyomozók közös fellépése 2001. évi CIV. törvény a jogi személlyel szemben alkalmazható büntetőjogi intézkedésekről

51

Adóhatóság új eszközei

Fedett tevékenység, titkos információgyűjtés Fokozott adóhatósági felügyelet − KOCKERD kérdőív Adószám felfüggesztése és törlése Új büntetőjogi tényállások − költségvetési csalás Btk 396. § − felügyeleti vagy ellenőrzési kötelezettség elmulasztása Btk 397.

52

Adóhatóság új eszközei

Belföldi összesítő jelentés 2 millió → 1 millió ÁFA tartalom Online pénztárgép → számlák adatszolgáltatás 1,5 milliós készpénz korlát Útdíj − EKAER 2015 Automatikus információcsere → 2017-től

53

Régi eszközök bevetése

Adójogi alapelvek alkalmazása Mögöttes felelősség alkalmazása Csőd törvény szankcióinak alkalmazása Anyagmérleg → árrés becslése

54

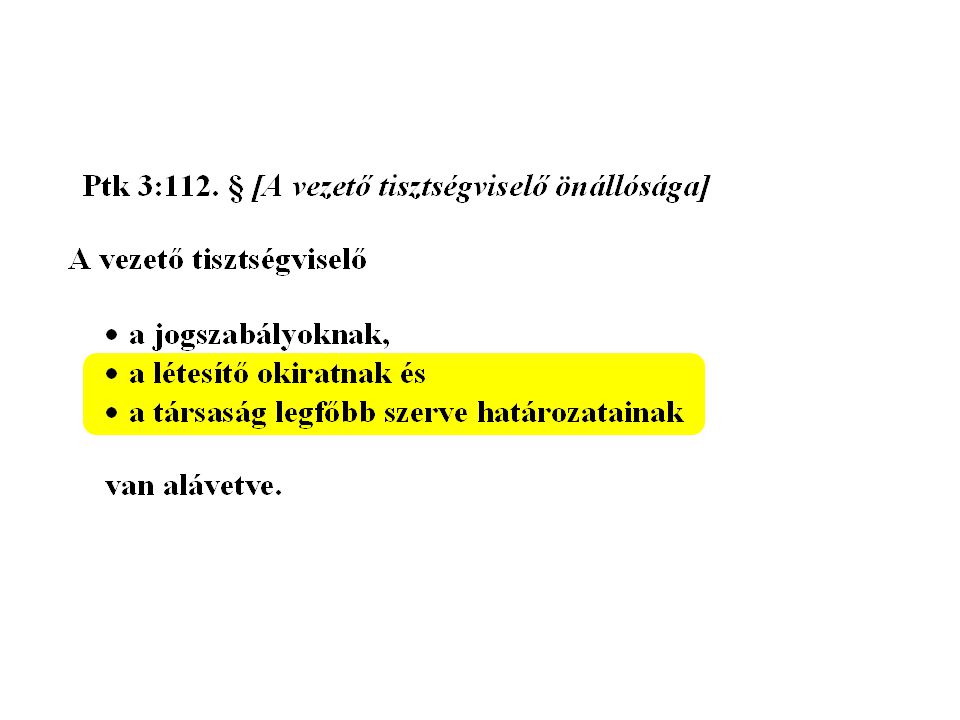

Vezető tisztségviselőinek

a szerződésen kívül okozott károkozásáért való felelősségét

55

Vezető tisztségviselőinek

a szerződésen kívül okozott károkozásáért való felelősségét

56

Vezető tisztségviselőinek

a szerződésen kívül okozott károkozásáért való felelősségét

57

Vezető tisztségviselőinek

a szerződésen kívül okozott károkozásáért való felelősségét közjog ↔ polgári jog

58

Az adóeljárás következményei

59

Az adóhiány okainak elhatárolása

adótervezés hiánya tudatos adócsalás pl. - üzleti partnert nem ellenőrzik - ingyenes szolgáltatások - fordított/egyenes adó felcserélése - kapcsolt vállalkozások közötti árak….

60

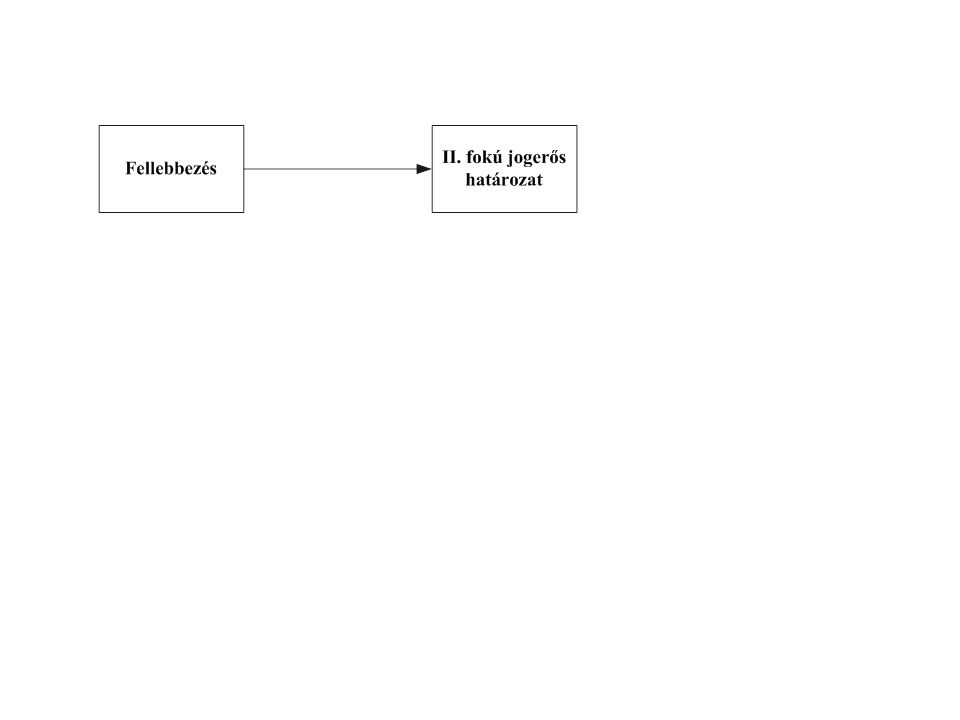

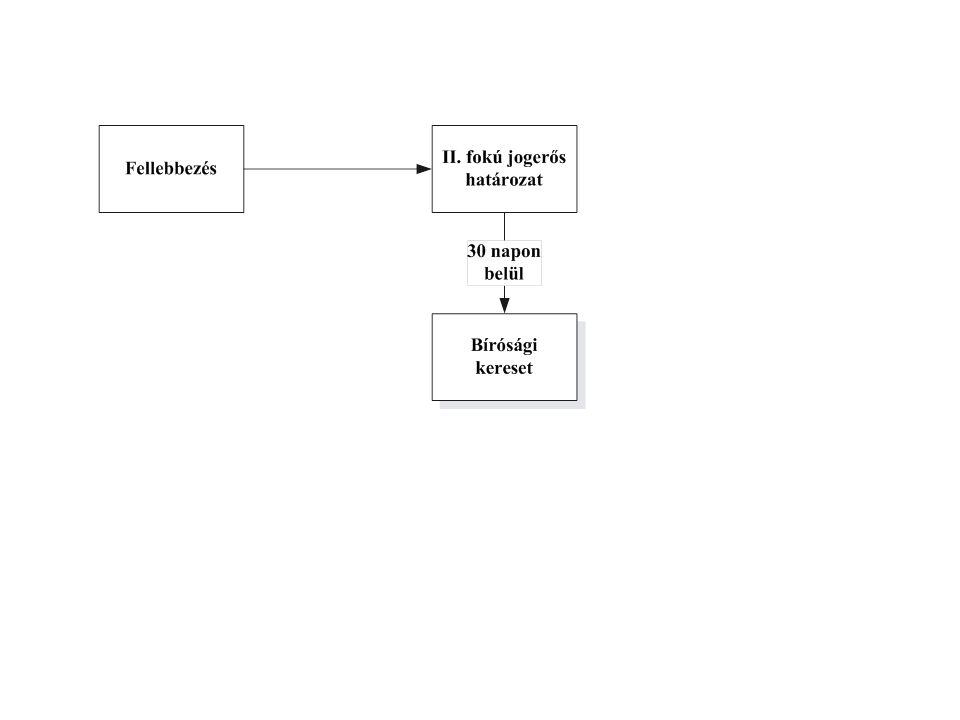

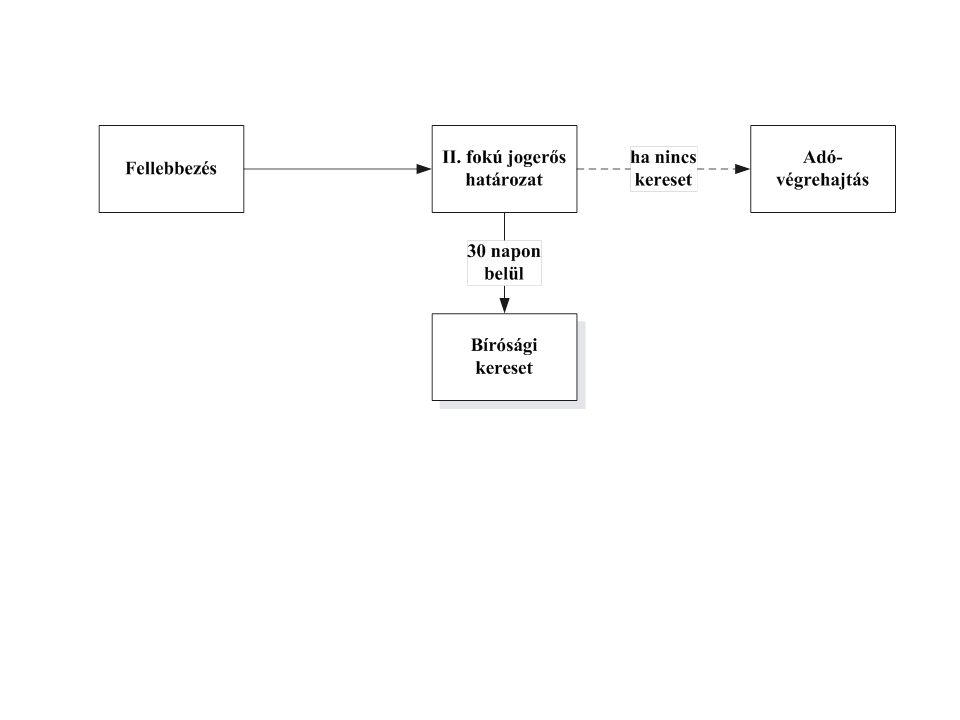

1. Ellenőrzés 2. Hatósági eljárás 3. Bírósági felülvizsgálat 4. Adóvégrehajtás

61

Adóeljárás

62

Adóeljárás

63

Adóeljárás

64

Adóeljárás

65

Adóeljárás

66

biztosítási intézkedés

Adóeljárás előzetes biztosítási intézkedés

67

Biztosítási intézkedés

Art § Ha a pénzkövetelés későbbi kielégítése veszélyben van Bankszámla zárolása, ingó és követelés foglalása, ingatlanra vh. jog, I. fokú adóhatóság rendeli el végzéssel és végrehajtja

68

Adóeljárás

69

Adóeljárás

70

Adóeljárás

75

lélektani nyomás!

78

Mi a teendő? ̶ értesítés adóellenőrzésről

79

Mi a teendő? adóeljárásban passzív védekezés tevékenység áthelyezése

80

Mi a teendő? képviselő kinevezése időnyerés - iratbetekintés belső ellenőrzés (pl. saját vagyongyarapodás felmérése)

")

81

Mi a teendő? vállalkozás továbbfolytatásának biztosítása

cégnév, székhely, lakóhely változtatás - adóigazolás beszerzése (amíg lehet) - postai kézbesítés biztosítása - külföldi bankszámla

- postai kézbesítés biztosítása. - külföldi bankszámla.")

82

korlát: - bankhitel, - támogatási szerződés

83

Cégek eltüntetése

84

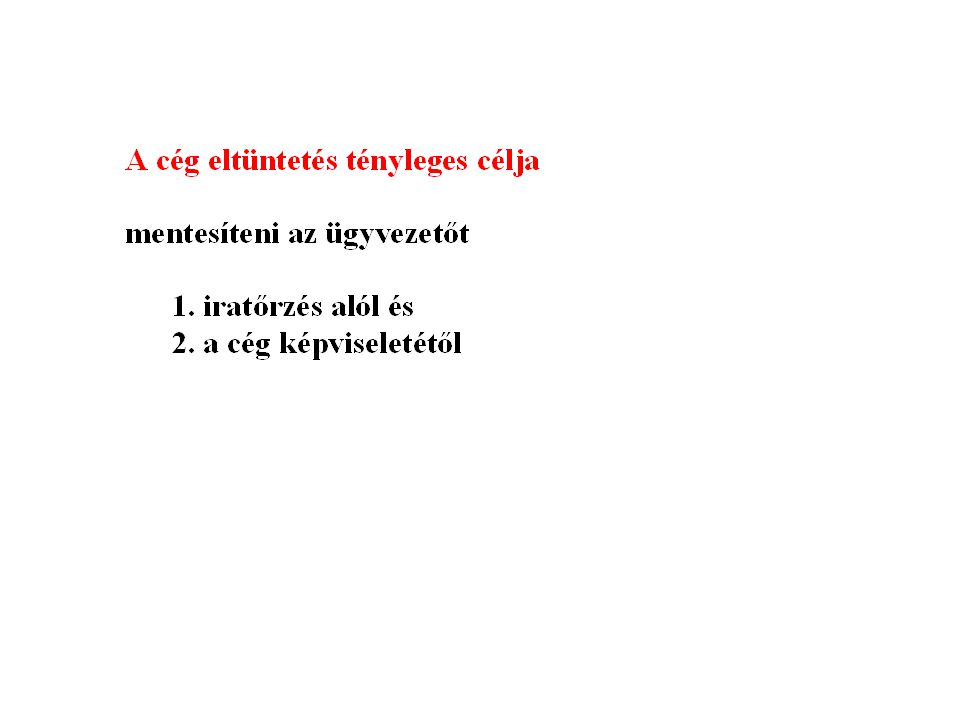

A cég eltüntetések típusai:

1. fantomizálás 2. cégtemető → új ügyvezető „átveszi” a céget 2. cég elhagyása → pl. székhelyszolgáltatónál

85

Fantomcég tulajdonosok elérhetetlenek vagy strómanok tisztségviselők elérhetetlenek vagy strómanok székhelyén nem található fajtái: a) részesedés eladása b) új tagok tőkeemeléssel többséget szereznek

részesedés eladása. b) új tagok tőkeemeléssel többséget szereznek.")

88

− 5 évre visszamenőleg Csődtv 40. §,

− kérheti a bíróságtól a vezetők felelősségének megállapítását Csődtv 33/A. §

89

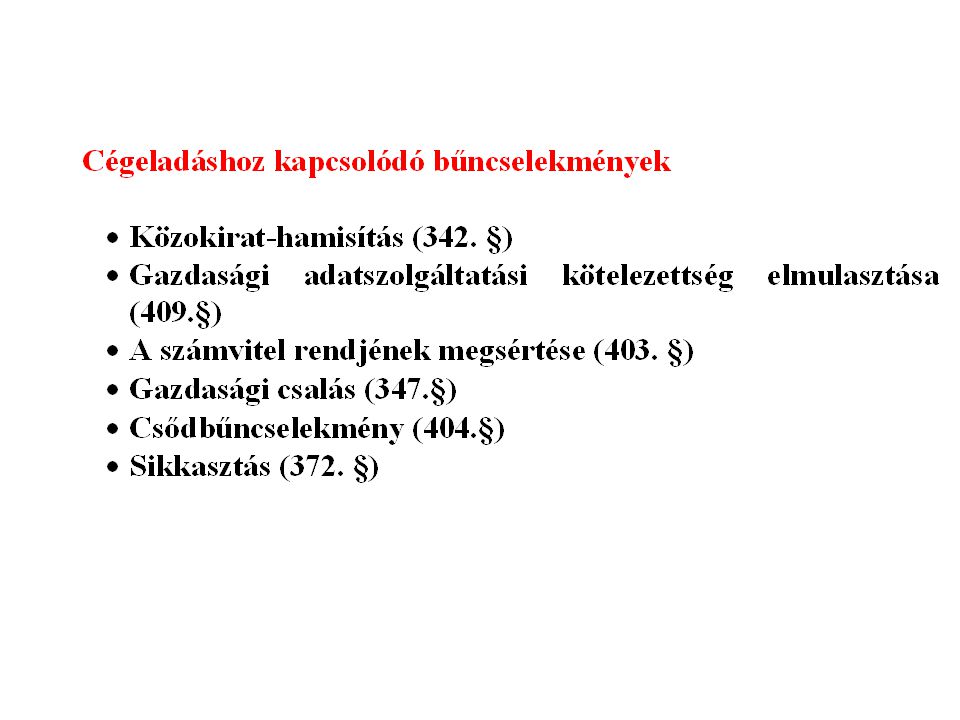

Iratok eltűnése

90

Iratok eltűnésének lehetséges következményei

− az ÁFA bevallásokban szereplő levonandó adót nem fogadják el, mert nincs bizonylat − a bankból felvett pénzösszeget a felvevő jövedelmének mínősítik

91

Vagyonmentés

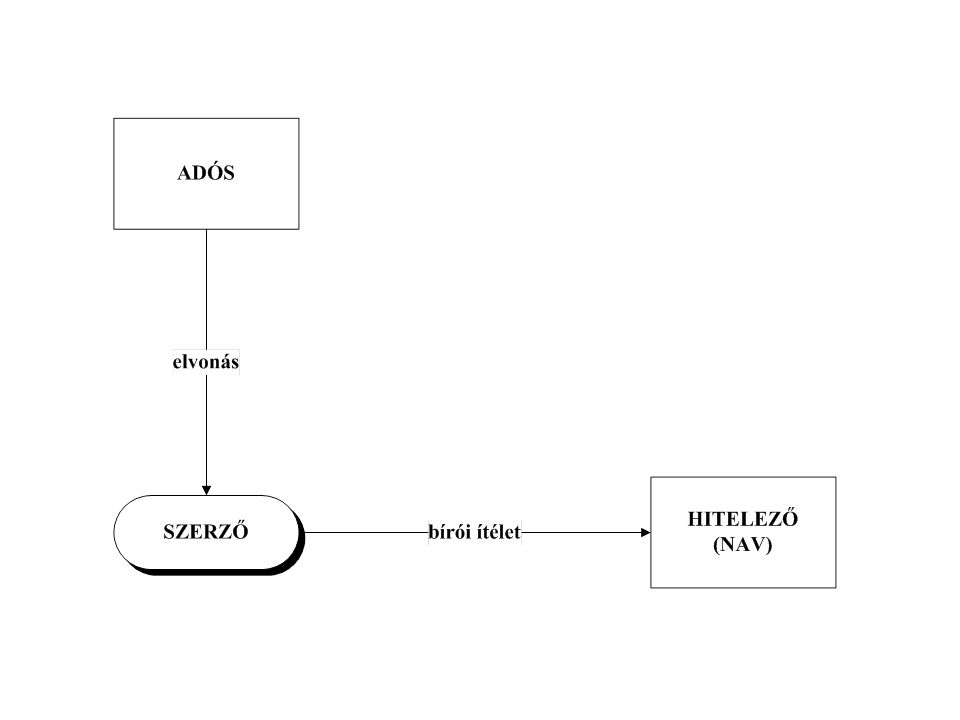

94

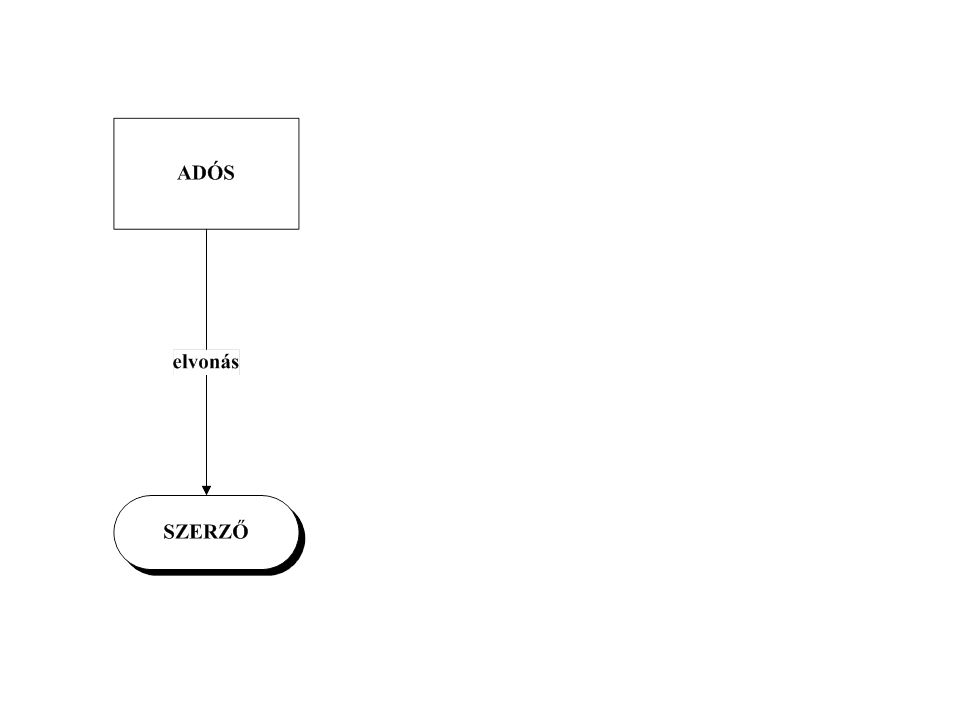

ADÓS HITELEZŐ (NAV) VAGYONSZERZŐ

VAGYONSZERZŐ")

96

Ptk

97

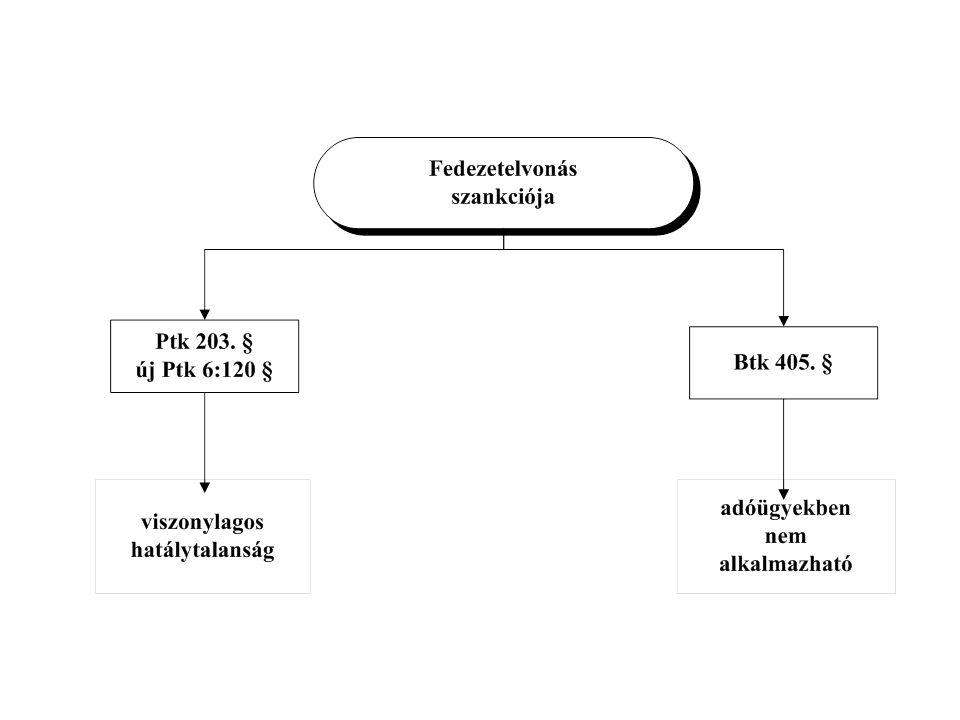

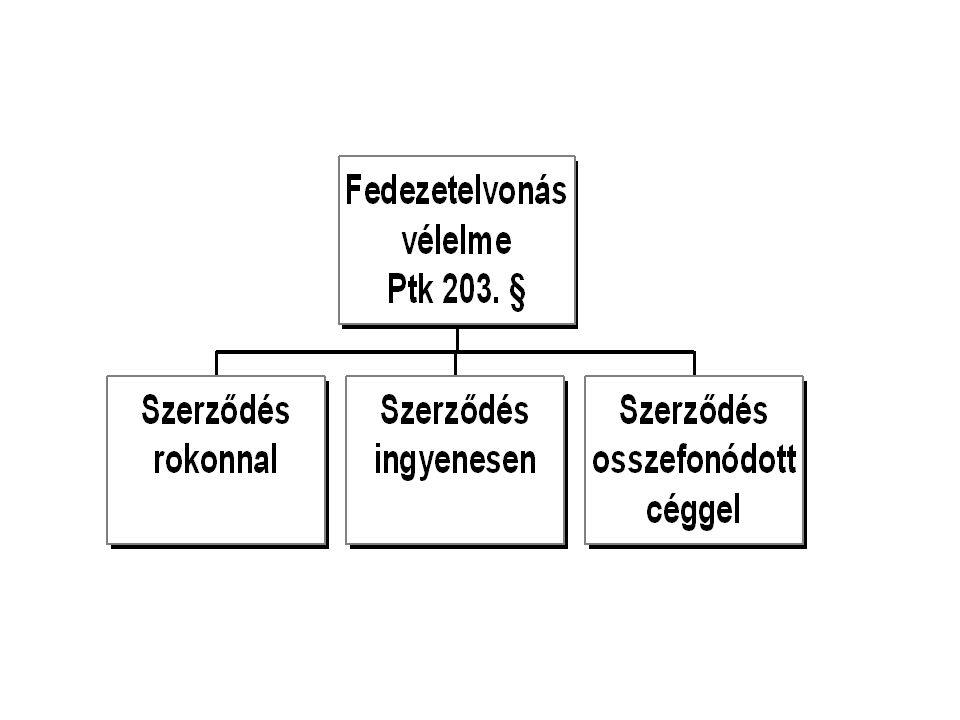

Viszonylagos hatálytalanság

A szerződés érvényes DE a hitelezővel szemben hatálytalan Viszonylagos hatálytalanság

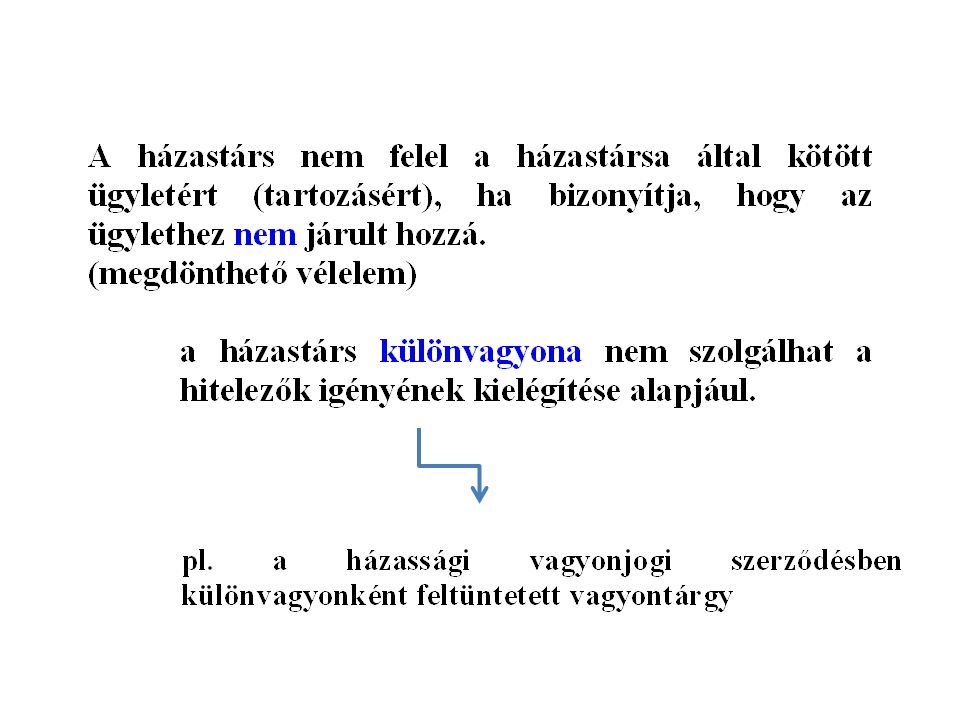

101

megdönthetetlen vélelem

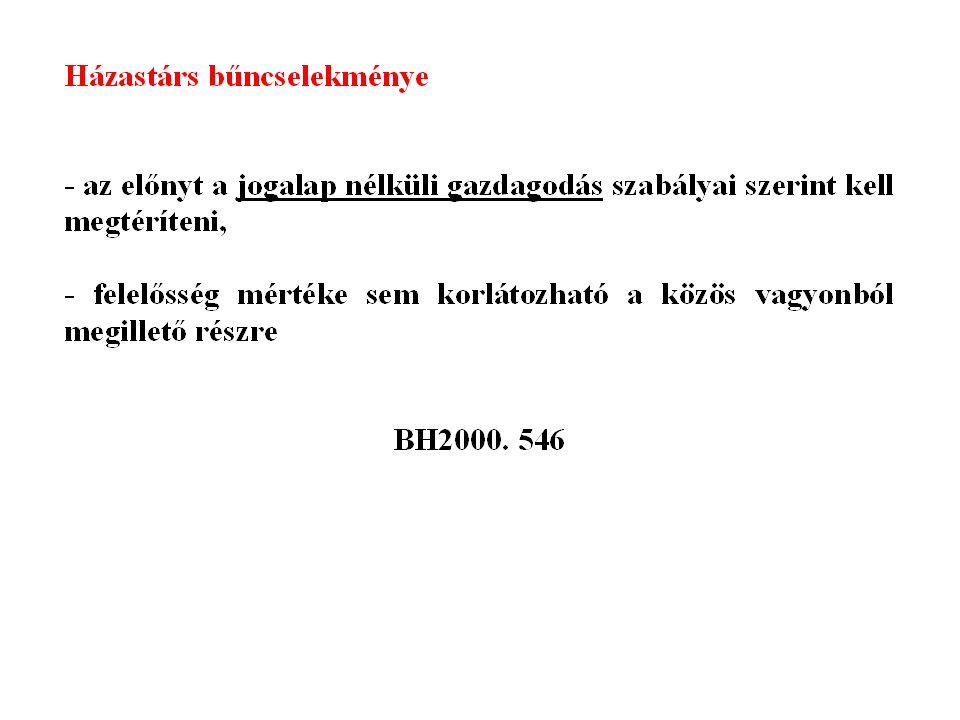

104

az elkövető nem büntethető, ha

a tartozást a vádirat benyújtásáig kiegyenlíti

105

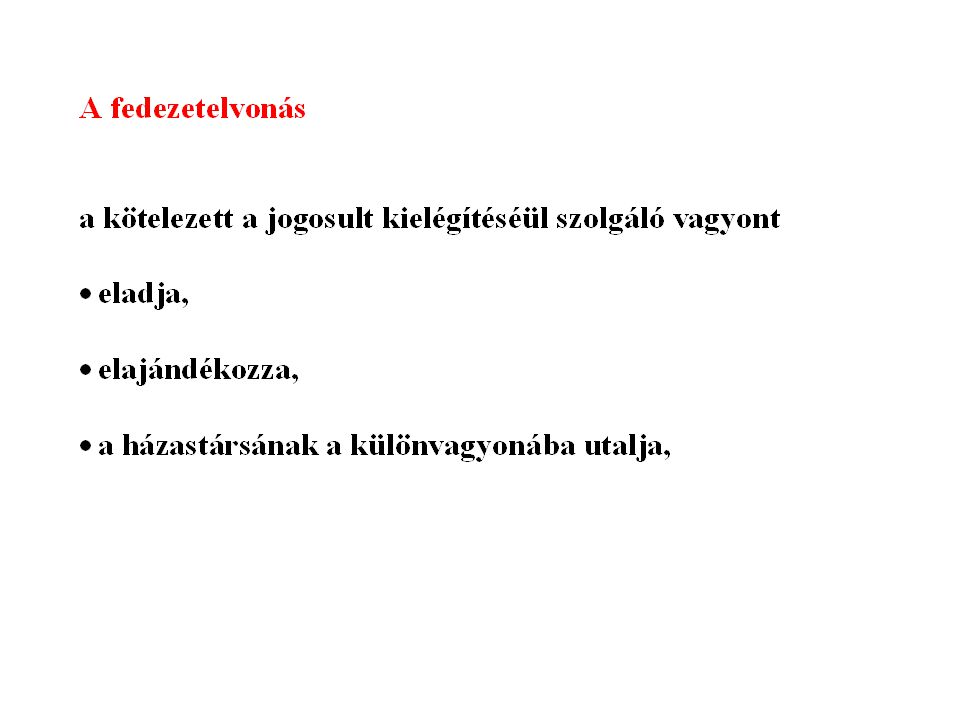

A tartozás fedezetének elvonása bűntette

BH A tartozás fedezetének elvonása bűntette csak a fedezetként szerződéssel lekötött vagyon elvonása által valósulhat meg [Btk § (1) bek.].

bek.].")

106

Mögöttes felelősség

110

Védekezés

111

Adótervezés - adóelőnyök érvényesítése - hibák elkerülése

- felelősség csökkentése - vagyonvédelem

112

polgári jog számvitel Szükséges ismeretek cégjog adójog

113

Személyes felelősség csökkentése

- többségi tulajdon - kapcsoltság - egyéni vállalkozás - betéti társaság megszüntetése

114

Személyes felelősség csökkentése

- elkülönült ügyvezető alkalmazása nem lehet stróman

115

Cég- és magánvagyon védelme

− kockázat és vagyon szétválasztás → vagyonőrző cég − cégszerkezet átalakítása → a múlt elhagyása − külföldi cég és bankszámla − házassági vagyonjogi szerződés − üzleti partnerek ellenőrzése

117

(controlled transaction)

Kapcsolt vállalkozások (associated companies) ellenőrzött ügylet (controlled transaction) belső árazás (transfer pricing) arm’s lenght principle szokásos piaci érték szokásos piaci ár piaci érték

ellenőrzött ügylet. (controlled transaction) belső árazás. (transfer pricing) arm’s lenght principle. szokásos piaci érték. szokásos piaci ár. piaci érték.")

121

Ügyvezetői kapcsoltság 2015. évtől

félhivatalos álláspont: - ha egy azonos ügyvezető van, akkor már kapcsolt „…hiszen a személyében és jogaiban azonos ügyvezető a piaci alapon történő kapcsolatot egyértelműen kizárja.” (adókódex 2015/I old.)

")

122

adózó más személy ügyvezetés egyezőségére tekintettel köztük

üzleti politikára és pénzügyi politikára döntő befolyásgyakorlás valósul meg

123

adózó más személy ügyvezetés egyezőségére tekintettel köztük

üzleti politikára és pénzügyi politikára döntő befolyásgyakorlás valósul meg

124

adózó más személy ügyvezetés egyezőségére tekintettel köztük

üzleti politikára és pénzügyi politikára döntő befolyásgyakorlás valósul meg ügyvezetés egyezősége → szinonimája: azonos

125

Kérdés: Ha azonos az ügyvezetés, akkor lehet egymástól eltérő üzleti és pénzügyi politika?

127

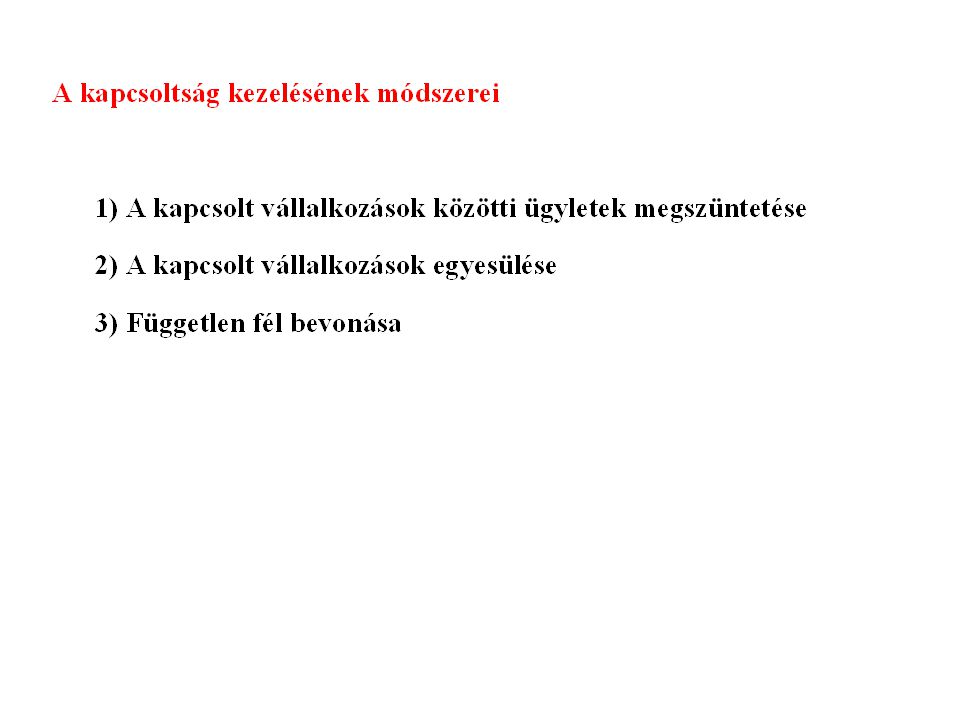

Kapcsolt vállalkozás megszüntetése

lehetséges megoldások: 1. ügyvezetői azonosság megszüntetése 2. befolyás kizárása 3. cégvezető kinevezése

128

1. ügyvezetői azonosság megszüntetése

a) több ügyvezető kinevezése - ügykörök felosztása b) személycserék (rokonság nem számít)

több ügyvezető kinevezése. - ügykörök felosztása. b) személycserék (rokonság nem számít)")

129

2. befolyás kizárása a) létesítő okiratban kell szabályozni - ügyvezetés működését - pénzügyi és üzletpolitikai döntéshozatalt b) taggyűlés/közgyűlés dönt egyes - pénzügyi és üzletpolitikai kérdésekben

taggyűlés/közgyűlés dönt egyes. - pénzügyi és üzletpolitikai kérdésekben.")

130

3. cégvezető kinevezése

131

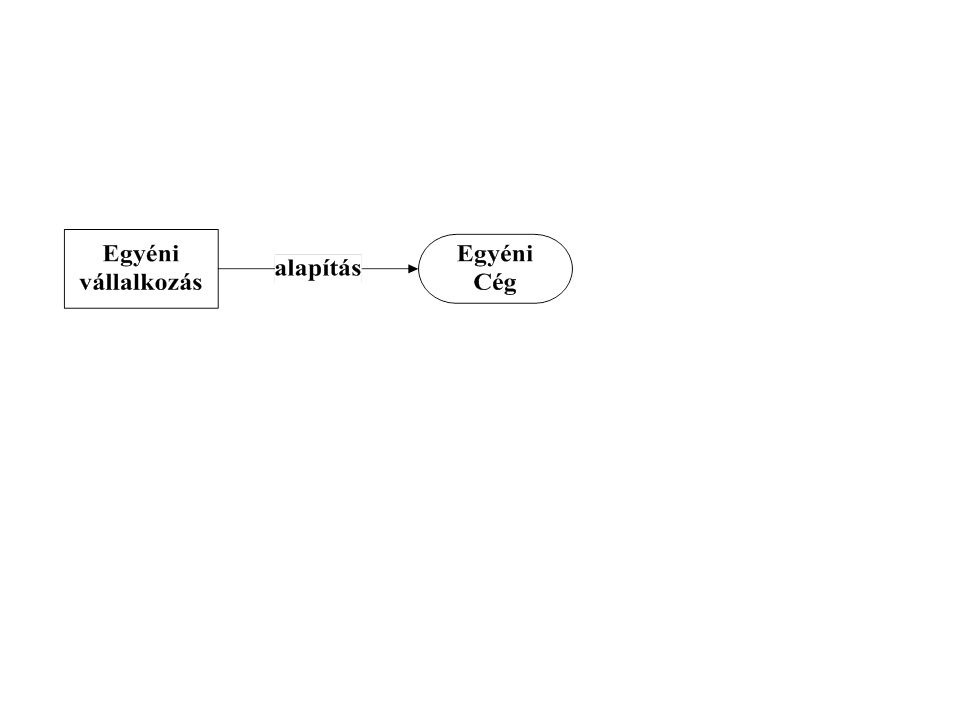

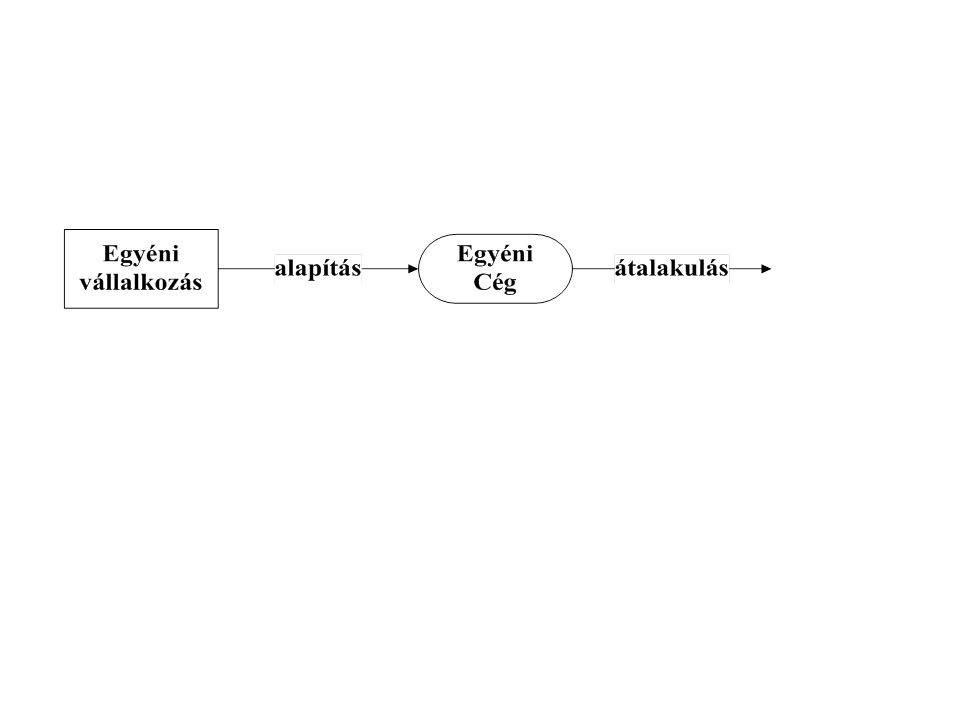

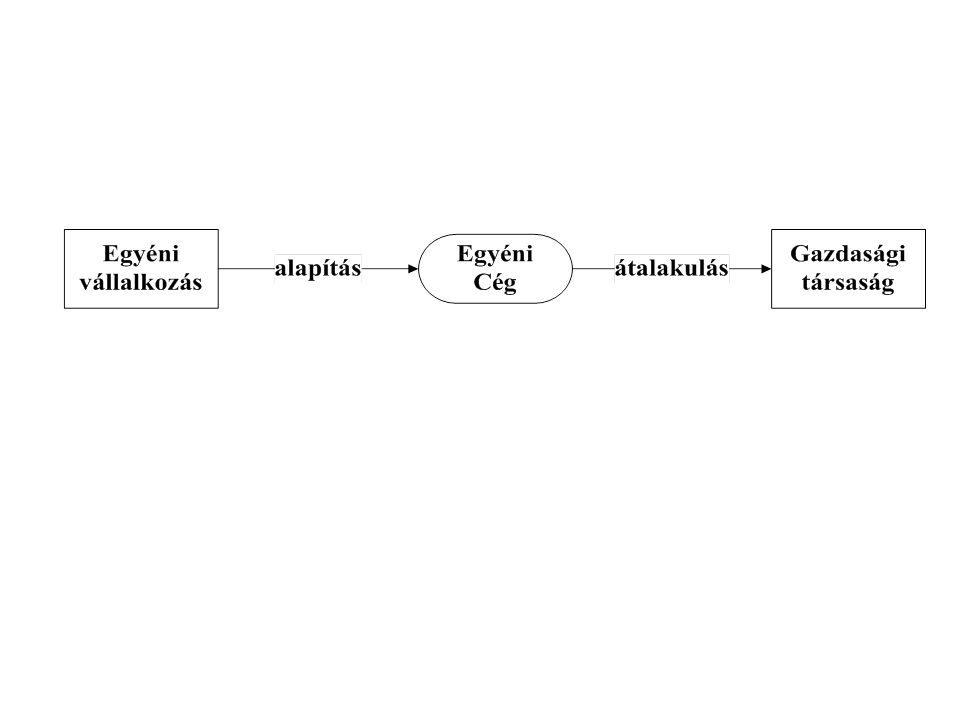

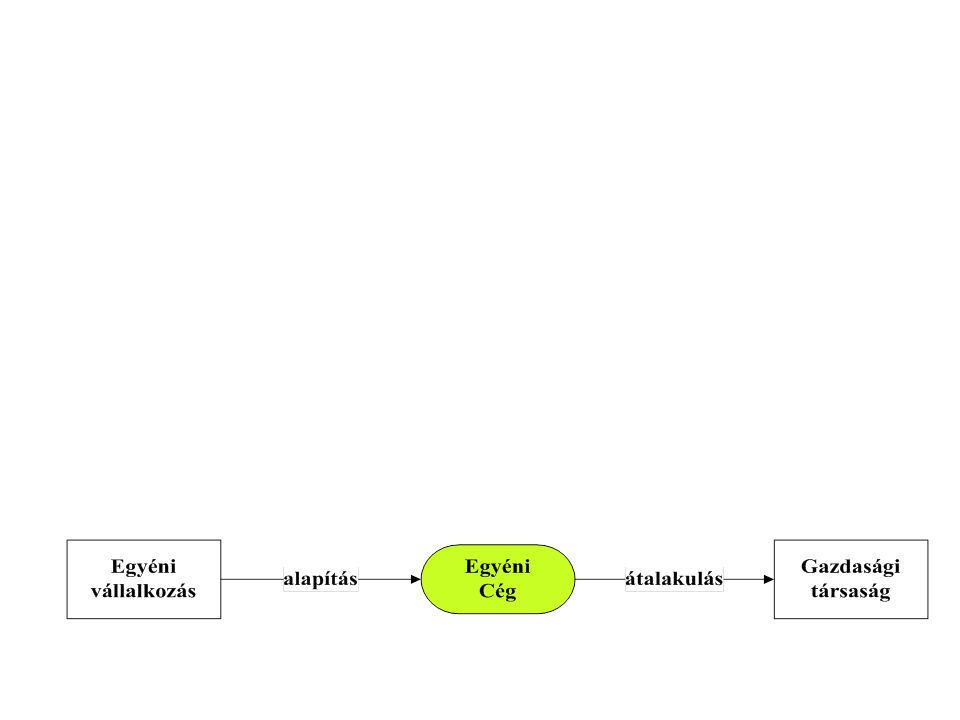

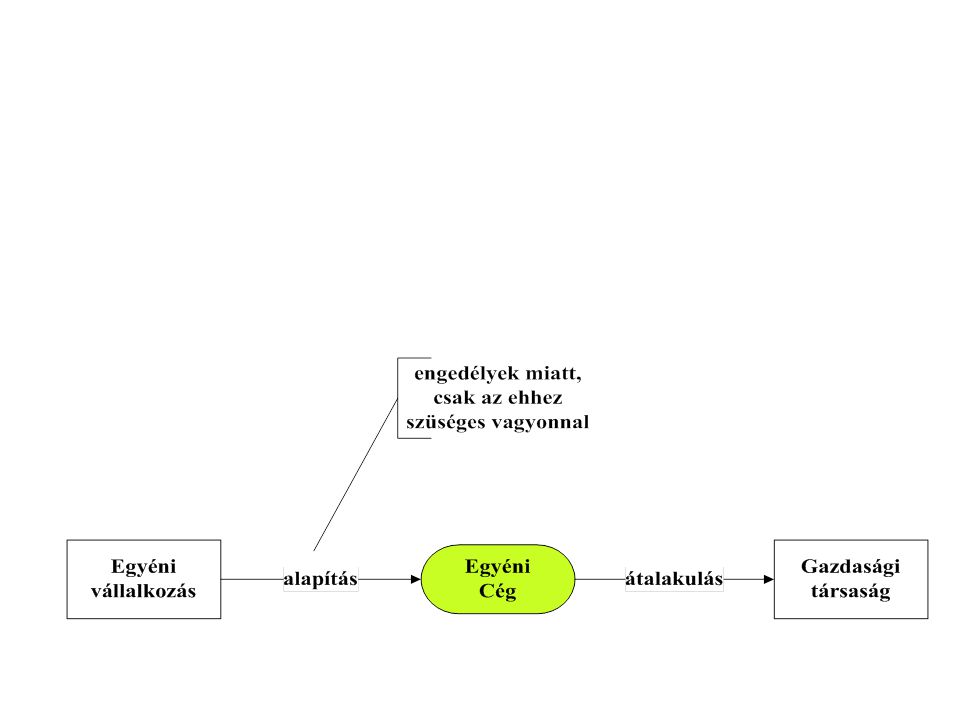

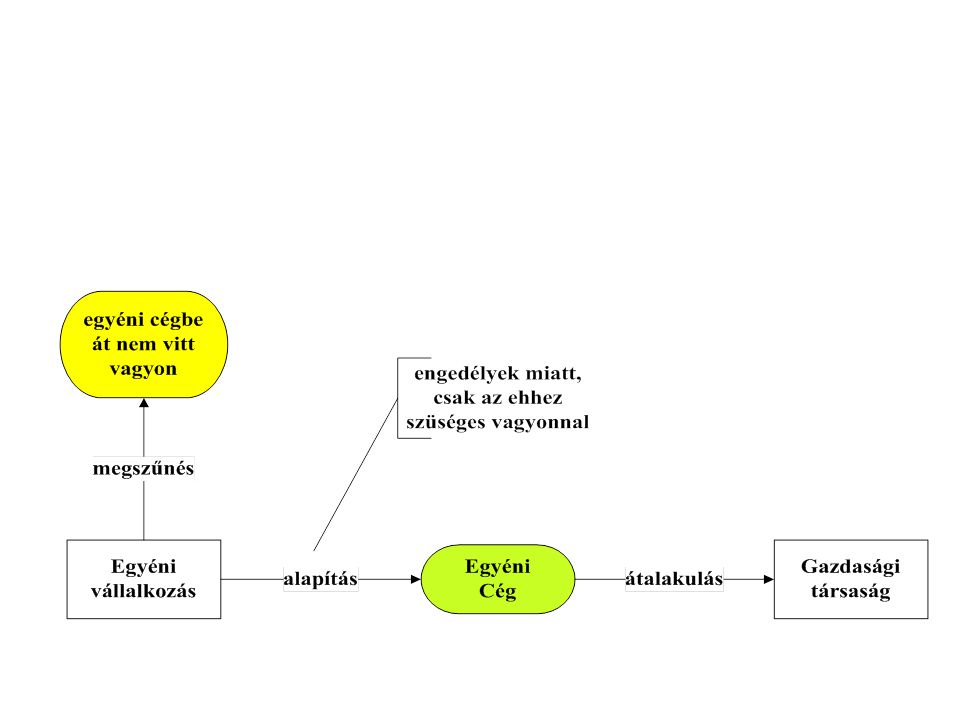

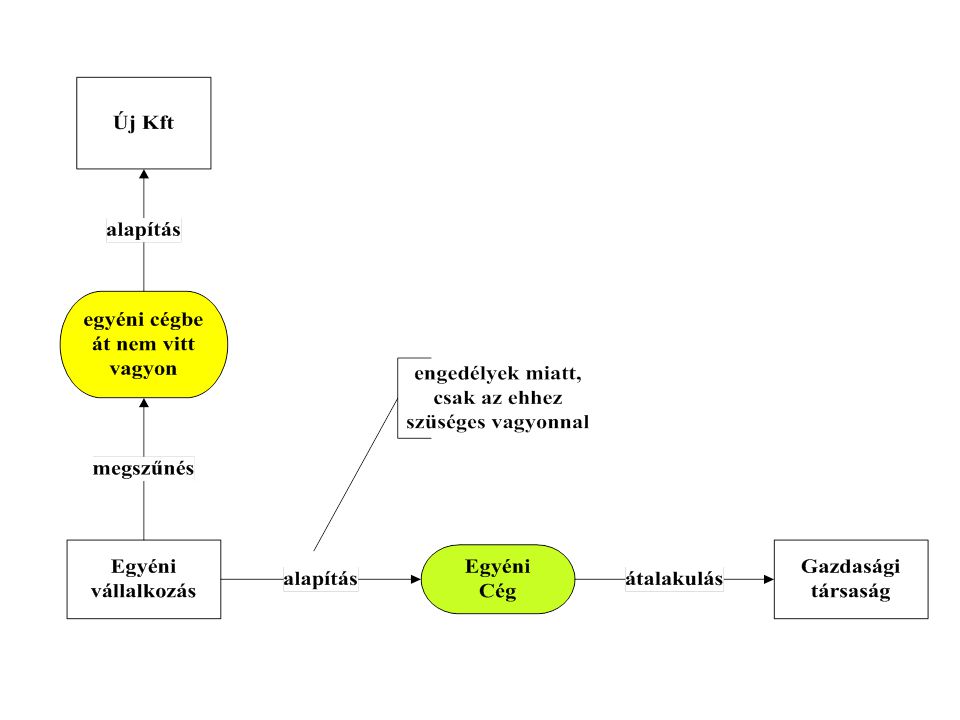

Egyéniből társaság

136

társasági adó, számviteli törvény hatálya alá kerül

137

SZJA van SZJA nincs egyéni vállalkozás megszűnési bevallásában

− vállalkozói bevétel − az egyéni cégnek átadott eszközök alapító okirati értéke Szja tv 49/A. §

138

Illeték van ingatlan+jog, gépjármű Illeték mentesség től

139

ÁFA nincs (megszünés miatt) ÁFA nincs

ÁFA nincs")

140

Engedélyek átvihetőek Engedélyek átvihetőek

141

Kedvezmények folytathatóak Kedvezmények folytathatóak

146

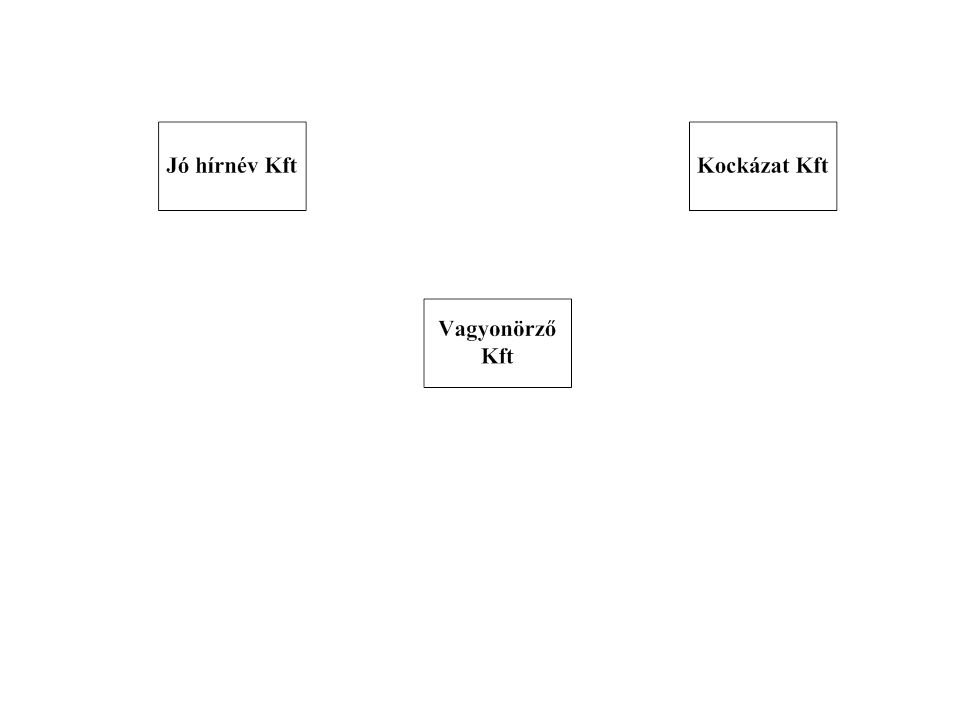

Cégszerkezet átalakítása

147

Jó hírnév Vagyon Kockázat

Rossz cégstruktúra Jó hírnév Vagyon Kockázat hitel és támogatás esetén engedély szükséges

148

Korszerű cégszerkezet

Kockázat Jó hírnév Vagyon Nincs kapcsoltság

149

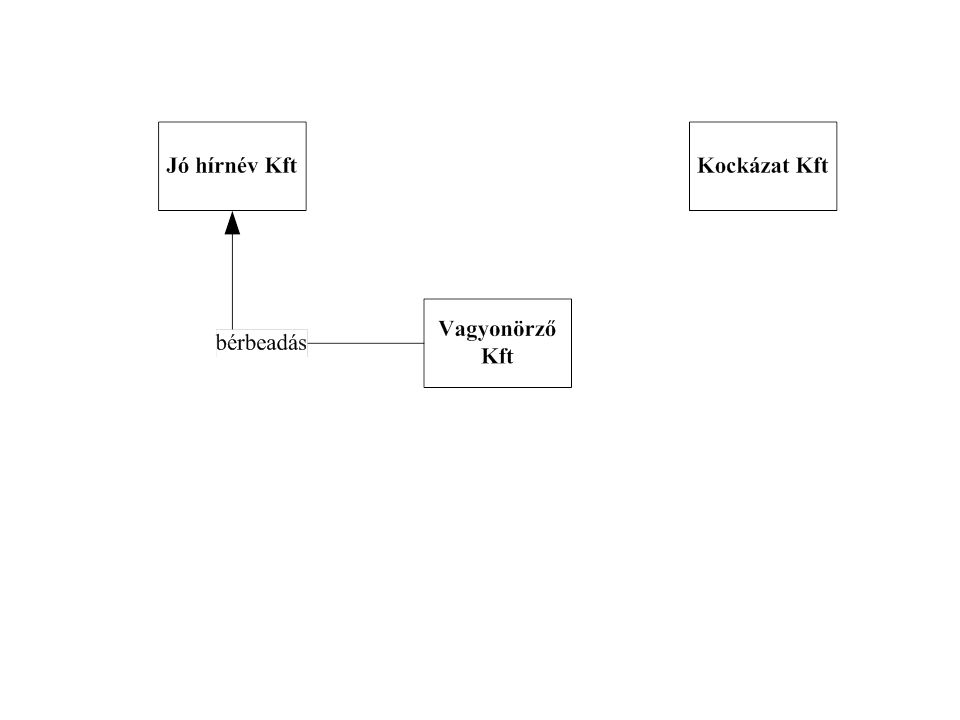

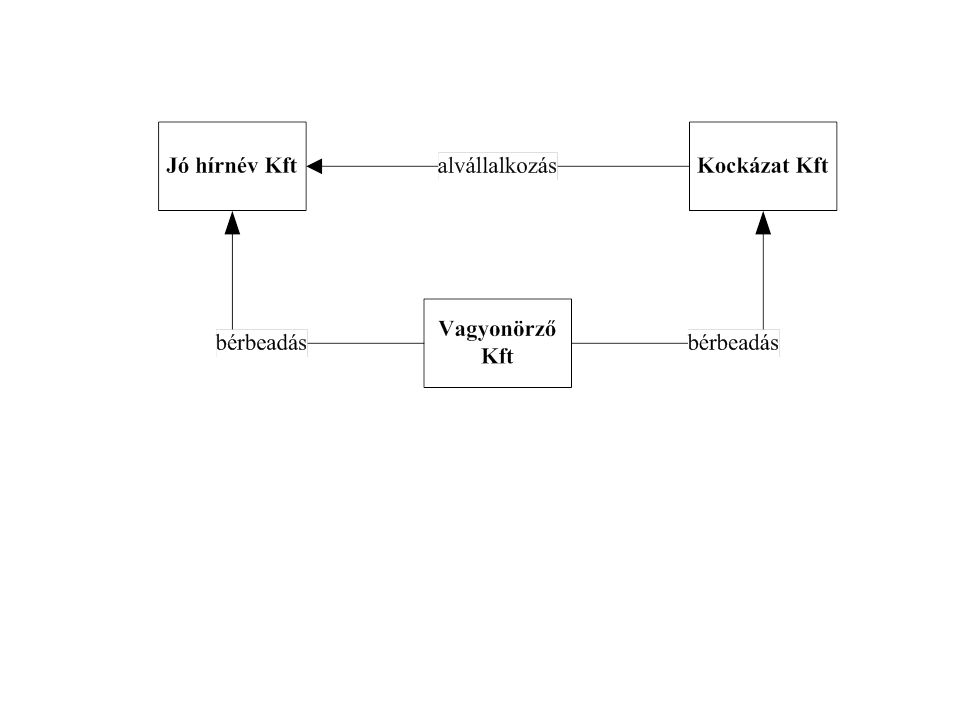

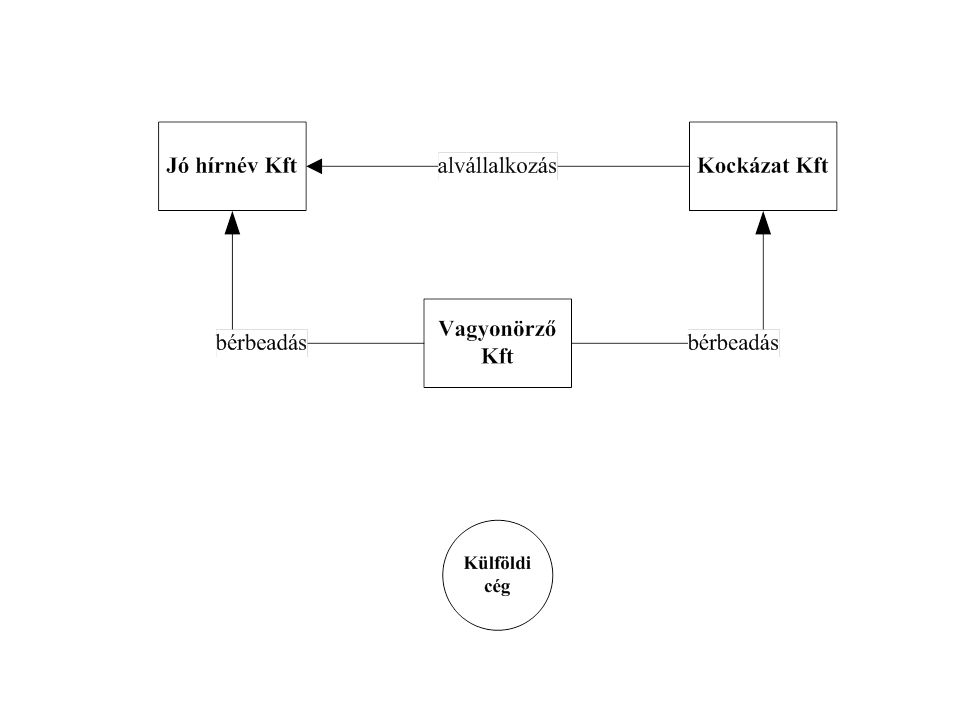

Vagyon őrző cég Aktív cég

Eszközök bérbeadása Aktív cég várható támadás munkaerő, megrendelések, termelés, készletek ingatlanok, gépek, járművek, jogok

150

Nem lehet kapcsoltság! Vagyon Aktív őrző cég cég Eszközök bérbeadása

Előnyök: - gyorsított amortizáció - vagyon védelem - bérleti díj variálható

156

csúnyaságok bevételek

AT bank AT bank bevételek AT bank AT bank

158

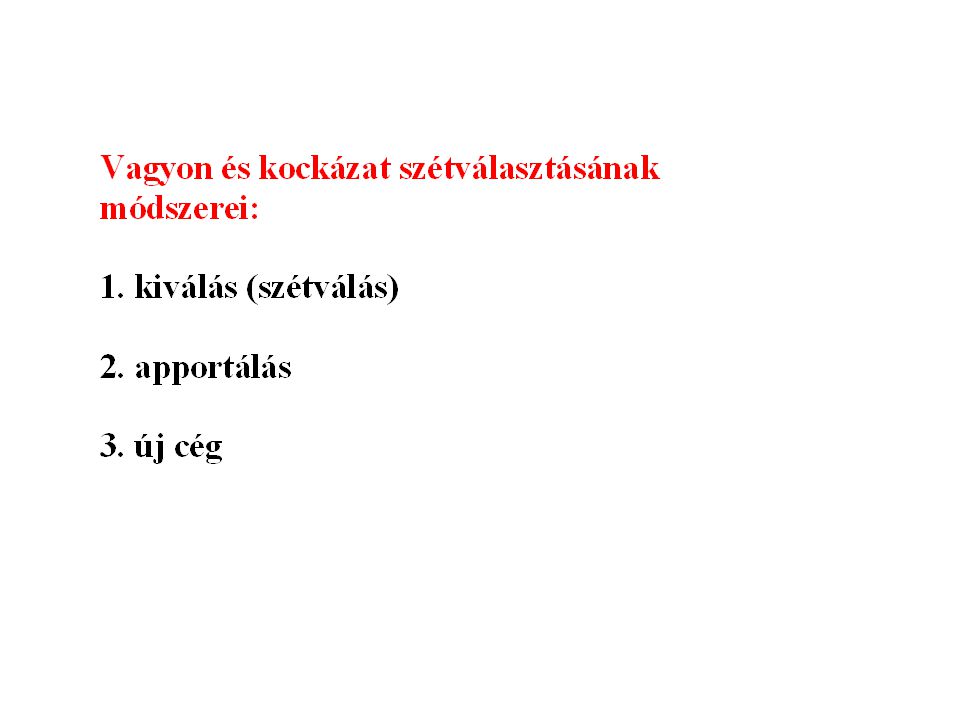

Kiválás Vagyonőrző hátrány: az új cég felel a régi cég

kötelezettségeiért

159

Apportálás vagyonőrző hátrány: a régi cég marad az új cég tulajdonosa

160

Új cég vagyonőrző hátrány: a vagyon a régi cégben marad

161

4. új cég + apportálás + átalakulás

162

Új cég + apportálás + átalakulás

várható támadás

163

Új cég + apportálás + átalakulás

164

Új cég + apportálás + átalakulás

165

Új cég + apportálás + átalakulás

166

Új cég + apportálás + átalakulás

167

Új cég + apportálás + átalakulás

168

Tulajdoni arányok változása átalakulás után

várható támadás

169

Pénz hazahozatala

170

Osztalék útja

171

Osztalék útja

172

Osztalék útja

173

Osztalék útja

174

Osztalék útja

175

Osztalék útja

176

Osztalék útja

177

A jogsértés határpontja

178

A jogsértés határpontja

179

A jogsértés határpontja

180

A jogsértés határpontja

181

A jogsértés határpontja

182

A jogsértés határpontja

183

A jogsértés határpontja

184

A jogsértés határpontja

185

A jogsértés határpontja

186

Stabilitás Megtakarítási Számla

187

Korábbi adóamnesztiák

2003−2006 → színlelt szerződések 2006 → házipénztár, tagi kölcsön 2008−2009 → tagi kölcsön, offshore pénzek hazahozatala 2010−2012 → offshore pénzek hazahozatala, cégmagyarosítás

188

Stabilitás Megtakarítási Számla

pénzszámla értékpapír számla befektetési tevékenységet végző hitelintézet által vezetett számla

189

Stabilitás Megtakarítási Számla

190

Szja kötelezettség megfizetése

adófizetési kötelezettség keletkezik → ha pénz vagy értékpapír kivonás történik értékpapír adóalapja → a kivonáskori szokásos piaci érték

191

Pénzkivonáskor az adóalap sávosan csökken

a befizetés és kifizetés között eltelt idő függvényében 3. év 4. év 5. év adóalap a kifizetés 200 %-a adóalap a kifizetés 50 %-a adóalap a kifizetés 100 %-a nincs adó

192

Garanciák − befizetéskor megszerzett jövedelemnek kell tekinteni − a hitelintézet anonim módon vonja le az szja-t − büntetőjogi mentesség nincs

193

A bizalmi vagyonkezelési szerződés 6:310. §

kezelendő vagyon tulajdonjoga Vagyonkezelő Vagyonrendelő (eredeti tulajdonos) kedvezményezett javára

kedvezményezett javára.")

194

A bizalmi vagyonkezelési szerződés 6:310. §

kezelendő vagyon tulajdonjoga Vagyonkezelő (eredeti tulajdonos) Vagyonrendelő (eredeti tulajdonos) kedvezményezett javára

Vagyonrendelő. (eredeti tulajdonos) kedvezményezett javára.")

Hasonló előadás

prezentáció>")