Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Gyakorlati tanácsok IFRS-HAS.hu

Adózás, Gyakorlati tanácsok IFRS-HAS.hu

2

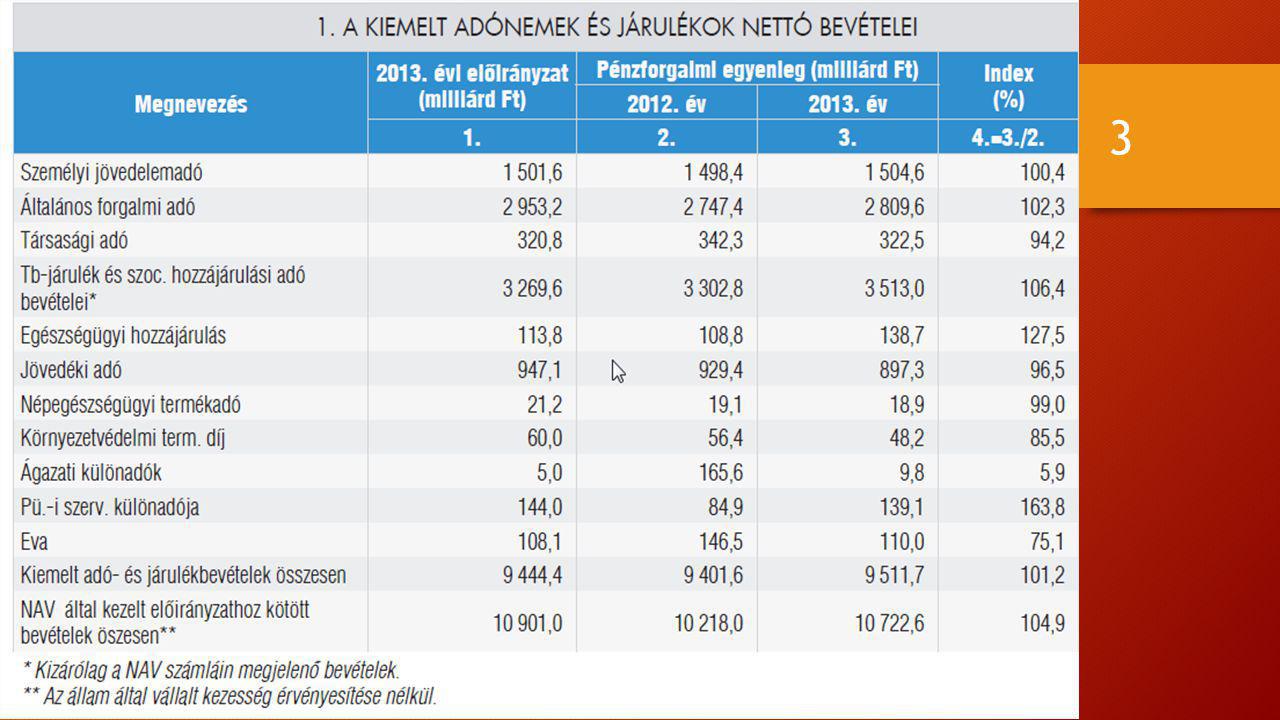

A Nemzeti Adó- és Vámhivatal 2013. évi tevékenysége

Melyik adónemekből folyt be a legtöbb bevétel 2013 –évben? (több mint 3000 milliárd forint) A :-) Társasági adó? B :-) Általános forgalmi adó? C :-) Ágazati különadók? D :-) TB járulék, szoc hozzájárulási adó?

A :-) Társasági adó B :-) Általános forgalmi adó C :-) Ágazati különadók D :-) TB járulék, szoc. hozzájárulási adó")

4

TISZTÁZANDÓ KÉRDÉSEK ESETÉN:

5

Adózás segédeszközei: kék szám 40/42-42-42

Irányítószámot kér, ha bonyolultabb az ügy érdemes több irányítószámot is megadni- különböző városok nav tanácsadóinak véleményeit ütköztetni

6

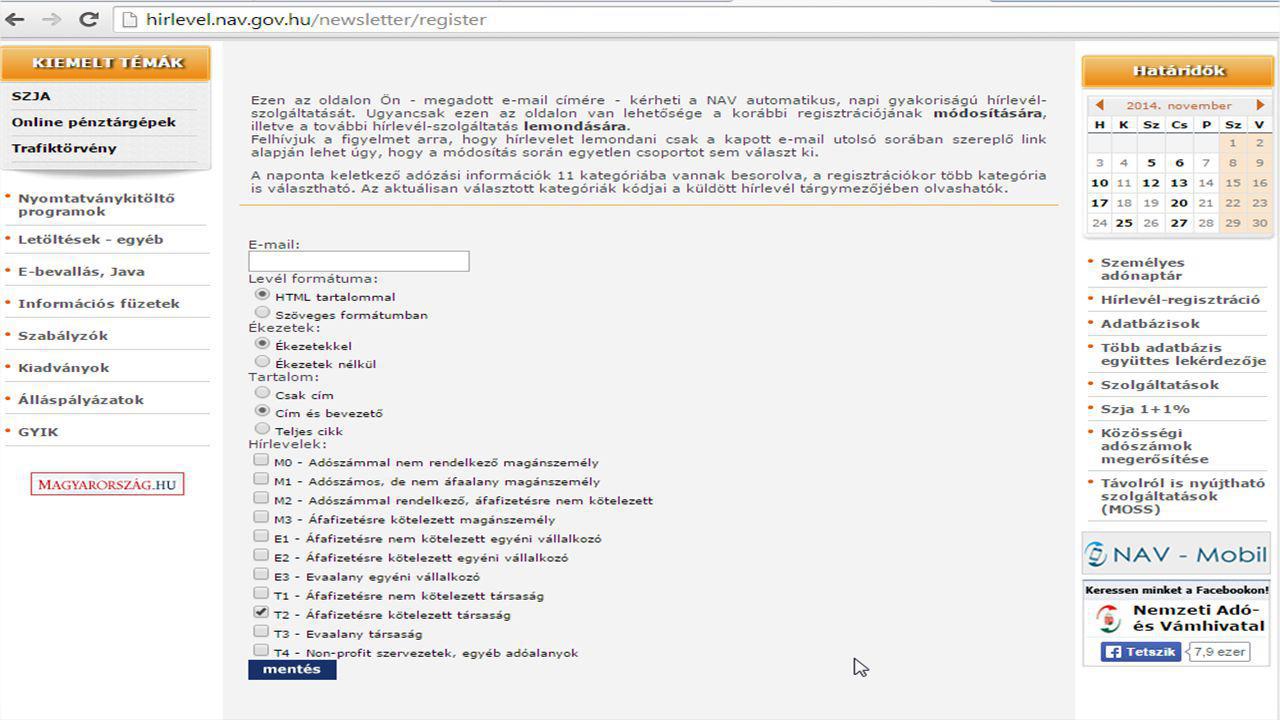

Adózás segédeszközei: nav newsletter

Naponta küld hirlevelet Felhívja a figyelmet a változásokra, határidőkre Elküldi a az aktuális linket: Információs füzetek, érthetően leírja a különböző adózási kérdések válaszait

8

Adózás segédeszközei: adónaptár

Kötelezettség: lehet: Bevallás Adatszolgáltatás Befizetés Bevallás száma Áfa visszaigénylés hány nap múlva kapjuk meg?

9

Adózás kérdései : Funkciók,

10

Adózás segédeszközei: törvények

TÖRVÉNYEK ONLINE: ART.: évi XCII. Törvény az adózás rendjéről ÁFA.: évi CXXVII. Törvény az általános forgalmi adóról SZJA.: évi CXVII. Törvény a személyi jövedelemadóról

11

Adózás

12

Adózás -Bejelentett a munkáltatónk?

-Hány tb által támogatott receptet váltottunk ki? -Mennyibe kerültek a tb által támogatott kezeléseink?

13

Adózás: ügyfélkapu https://ugyintezes. magyarorszag

14

Adózás: elektronikusan intézhető ügyek

Okmányiroda, autó rendszám,

15

Adózás- Ügyfélkapun elérhető információk

3 évvel ezelőtti áfa bevallást, adófolyószámla,

16

Adózás: ügyfélkapu/törzsadatok

-Alapítók -Cégbíróságon jegyzett tulajdonosok -Tevékenységek -Nemzeti Adó- és Vámhivatalnál bejelentett képviselők -Cégbíróságon jegyzett képviselok -Könyvvizsgáló cégek és könyvvizsgálók -Kapcsolt vállalkozások -Csoportos adóalanyisággal kapcsolatos adatok Transzferár, áfa-tevékenységek

17

Mit tartalmaz az adófolyószáma?

19

Egyéni folyószámlák: Az Art. 43. § (1) bekezdése alapján az adózói kötelezettségeket, költségvetési támogatásokból eredő igényeket, befizetéseket és kiutalásokat adózónként és adónemenként vezetett egyéni folyószámlákon tartja nyilván a hivatal. Ez 2013-ban több mint 10 millió adózói folyószámla kezelését jelentette. Mindazon adózóknak, akiknek a folyószámla egyenlege eléri az 1000 forintot, az adóhatóság folyószámla-kivonatot küld minden év október 31-ig. Szintén eddig az időpontig kapnak az érintett adózók értesítést a tartozásaik után felszámított késedelmi pótlék összegéről

20

Közösségi értékesítés áfa kockázata:

21

Közösségen belüli adómentes termékértékesítés

Amikor a belföldi – magyar közösségi adószámmal rendelkező –adóalany olyan termékértékesítést hajt végre Magyarországtól eltérő tagállamban nyilvántartásba vett, ott közösségi adószámmal rendelkező adóalany vagy nem adóalany jogi személy részére, amely értékesítés következményeként a terméket igazoltan más tagállamba fuvarozzák, juttatják el, az adóalany értékesítése adómentes Közösségen belüli termékértékesítés (Áfa törvény 89. § (1) bekezdés) ok_Kozossegen_beluli_termekbeszerzese_2013..pdf

bekezdés) ok_Kozossegen_beluli_termekbeszerzese_2013..pdf.")

22

Az előzetes döntéshozatalra előterjesztett kérdések: A MECSEK GABONA ügy” C-273/11

Elegendő-e az eladó részéről a HÉA mentes értékesítés alkalmazásához az, hogy meggyőződik arról, hogy külföldi honosságú gépjárművek szállítják el az eladott árut, rendelkezik a vevő részéről visszaküldött CMR-kel, avagy meg kell bizonyosodnia arról, hogy az eladott termék az államhatárt átlépte és a közösség területére került elszállításra? Kétségbe vonható-e a HÉA mentes termékértékesítés ténye csupán azon az alapon, hogy egy másik tagállam adóhatósága visszamenőleg, a termékértékesítést megelőző időpontra a vevő közösségi adószámát törli? Kockázat: Az adóhatóság átminősíti az ügyletet belföldi értékesítésnek- az eladónál áfafizetési kötelezettség keletkezik.

23

Kapcsolódó Bírósági eljárás: „A MECSEK GABONA ügy” C-273/11 A BÍRÓSÁG ÍTÉLETE

A fenti megfontolásokból következik, hogy az első és a második kérdésre azt a választ kell adni, hogy a 2006/112 irányelv cikkének (1) bekezdését úgy kell értelmezni, hogy azzal nem ellentétes az, ha olyan körülmények között, mint amelyek az alapügyben felmerültek, megtagadják az eladótól a Közösségen belüli termékértékesítés adómentességét, feltéve hogy objektív körülmények alapján bizonyítást nyer, hogy ez utóbbi nem tett eleget bizonyítási kötelezettségének, illetve hogy tudta vagy tudnia kellett volna, hogy az általa teljesített ügylettel a vevő által elkövetett adócsaláshoz járult hozzá, és nem tett meg minden tőle telhető ésszerű intézkedést annak érdekében, hogy elkerülje az e csalásban való részvételt. Amint arra az Európai Bizottság jogosan hivatkozik, ellentétes lenne az arányosság elvével, ha az eladót a héa megfizetésére köteleznék pusztán azért, mert a vevő héa‑azonosítószámát visszamenőleges hatállyal törölték.

bekezdését úgy kell értelmezni, hogy azzal nem ellentétes az, ha olyan körülmények között, mint amelyek az alapügyben felmerültek, megtagadják az eladótól a Közösségen belüli termékértékesítés adómentességét, feltéve hogy objektív körülmények alapján bizonyítást nyer, hogy ez utóbbi nem tett eleget bizonyítási kötelezettségének, illetve hogy tudta vagy tudnia kellett volna, hogy az általa teljesített ügylettel a vevő által elkövetett adócsaláshoz járult hozzá, és nem tett meg minden tőle telhető ésszerű intézkedést annak érdekében, hogy elkerülje az e csalásban való részvételt. Amint arra az Európai Bizottság jogosan hivatkozik, ellentétes lenne az arányosság elvével, ha az eladót a héa megfizetésére köteleznék pusztán azért, mert a vevő héa‑azonosítószámát visszamenőleges hatállyal törölték.")

24

A MECSEK GABONA ügy” C-273/11

A legfontosabb tanácsok: -ellenőrizni kell az üzleti partnert ( -kézben kell tartani a termékszállítást, legjobb ha az eladó szervezi a fuvart -készpénzes fizetés elkerülése- banki utalás preferáltan -címzett utólagos, átvételt igazoló nyilatkozata (vevőnként számlalistát készítünk, amit ellenjegyeztetünk vele) -lehetséges biztonságos megoldás eladó részéről, a fenti igazolás megérkezéséig nem közösségi értékesítésként kezeli az ügyletet

-kézben kell tartani a termékszállítást, legjobb ha az eladó szervezi a fuvart. -készpénzes fizetés elkerülése- banki utalás preferáltan. -címzett utólagos, átvételt igazoló nyilatkozata (vevőnként számlalistát készítünk, amit ellenjegyeztetünk vele) -lehetséges biztonságos megoldás eladó részéről, a fenti igazolás megérkezéséig nem közösségi értékesítésként kezeli az ügyletet.")

25

Kapcsolódó Bírósági eljárás: „Traum doo

Kapcsolódó Bírósági eljárás: „Traum doo. ügy” C-273/11 A BÍRÓSÁG ÍTÉLETE A Mecsek Gabona ügyre mint precedensre hivatkozik. „A december 7‑i 2010/88/EU tanácsi irányelvvel módosított, a közös hozzáadottértékadó‑rendszerről szóló, november 28‑i 2006/112/EK tanácsi irányelv 138. cikkének (1) bekezdését és a 139. cikke (1) bekezdésének második albekezdését úgy kell értelmezni, hogy azokkal ellentétes az, ha – olyan körülmények között, mint amely az alapügy tárgya – a tagállami adóhatóság megtagadja a Közösségen belüli termékértékesítés utáni hozzáadottértékadó‑mentességhez való jogban való részesülést azzal az indokkal, hogy a vevő nem szerepelt más tagállam ezen adót érintő nyilvántartásában, és az eladó nem bizonyította az állítólagosan adómentes értékesítésre vonatkozó bevallásának alátámasztására benyújtott dokumentumokon lévő aláírás valódiságát, sem pedig a vevő nevében e dokumentumokat aláíró személy képviseleti jogát, miközben az eladó által a bevallása alátámasztására benyújtott dokumentumok megfeleltek azon dokumentumok listájának, amelyeket a nemzeti jog szerint az említett adóhatóságnak be kell mutatni, és e hatóság először elfogadta azokat a mentességhez való jog bizonyítékaiként; ezt a kérdést előterjesztő bíróságnak kell megvizsgálnia. 2) A 2010/88 irányelvvel módosított 2006/112 irányelv 138. cikkének (1) bekezdését úgy kell értelmezni, hogy az közvetlen hatállyal bír, így arra az adóalanyok a nemzeti bíróságok előtt az állammal szemben hivatkozhatnak a Közösségen belüli termékértékesítés utáni hozzáadottértékadó‑mentességben való részesülés érdekében.”

bekezdését és a 139. cikke (1) bekezdésének második albekezdését úgy kell értelmezni, hogy azokkal ellentétes az, ha – olyan körülmények között, mint amely az alapügy tárgya – a tagállami adóhatóság megtagadja a Közösségen belüli termékértékesítés utáni hozzáadottértékadó‑mentességhez való jogban való részesülést azzal az indokkal, hogy a vevő nem szerepelt más tagállam ezen adót érintő nyilvántartásában, és az eladó nem bizonyította az állítólagosan adómentes értékesítésre vonatkozó bevallásának alátámasztására benyújtott dokumentumokon lévő aláírás valódiságát, sem pedig a vevő nevében e dokumentumokat aláíró személy képviseleti jogát, miközben az eladó által a bevallása alátámasztására benyújtott dokumentumok megfeleltek azon dokumentumok listájának, amelyeket a nemzeti jog szerint az említett adóhatóságnak be kell mutatni, és e hatóság először elfogadta azokat a mentességhez való jog bizonyítékaiként; ezt a kérdést előterjesztő bíróságnak kell megvizsgálnia. 2) A 2010/88 irányelvvel módosított 2006/112 irányelv 138. cikkének (1) bekezdését úgy kell értelmezni, hogy az közvetlen hatállyal bír, így arra az adóalanyok a nemzeti bíróságok előtt az állammal szemben hivatkozhatnak a Közösségen belüli termékértékesítés utáni hozzáadottértékadó‑mentességben való részesülés érdekében.")

26

A MECSEK GABONA ügy” C-273/11 Németországi megoldás

Európában egyedülálló szabályozás alapján az adómentesség alkalmazásához már nem elegendő pusztán arra vonatkozóan bizonylattal rendelkezni, hogy a termék elhagyta Németország területét, hanem a termék vevőjének egy meghatározott, a termék és a tranzakció azonosítására alkalmas dokumentumot kell kitöltenie és aláírva visszajuttatnia a német eladónak. A tranzakciót csakis ezzel a bizonylattal lehet mentesíteni az áfa alól.

27

Adózás 2015 törvényjavaslatok

28

2015 várható adó változások http://www. parlament

Alábbiakban kiemeljük néhány, a főbb adónemekben a Parlament által jelenleg tárgyalt adócsomag alapján várható változást. Felhívjuk Olvasóink figyelmét, hogy az alábbi változásokat a Parlament még nem fogadta el, azok nem tekinthetőek véglegesnek.

29

2015 várható adó változások Személyi jövedelemadó I.

A törvényjavaslat bevezeti az első házasok kedvezményét, melynek összegével, Ft / hónap összeggel az adóalap csökkenthető lenne, és 24 hónapig (vagy családi kedvezmény igénybevételéig) járna a házaspárnak. Két eltartott esetén a családi kedvezmény fokozatosan tól kezdődően 2019-ig Ft-ról Ft-ra nőne.

járna a házaspárnak. Két eltartott esetén a családi kedvezmény fokozatosan 2016-tól kezdődően 2019-ig Ft-ról Ft-ra nőne.")

30

2015 várható adó változások Személyi jövedelemadó II.

SZJA EHO Teljes adóteher Béren kívüli juttatások 200 e Ft-ig, Széchényi kártya 450 e Ft-ig 1,19 16% 14% 35,7% Béren kívüli juttatások 450 e Ft-ig Egyes meghatározott juttatások közül: - hivatali utazás során biztosított étel, más szolgáltatás, - reprezentáció, üzleti ajándkék, - csekély összegű ajándék, - üzletpolitikai célú ajándék, - több magánszemélynek együttesen adott juttatás, úgy hogy a magánhasználat nem különíthető el, - magáncélú telefonhasználat. 27% 51,17% Béren kívüli juttatások 450 e Ft felett, Valamennyi munkavállalónak adott juttatások Munkavállalók egy csoportjának belső szabályzat alapján biztosított juttatások 1,53 65,79% 1,19

31

2015 várható adó változások Személyi jövedelemadó III.

A törvényjavaslat rögzíti, hogy a magánszemély által vagy más személy által végzett tevékenység ellenében kapott juttatás – az Szja. törvény eltérő rendelkezése hiányában – bérjövedelem. Munkaerő-kölcsönzés esetében megállapodás alapján a kölcsönvevő is munkáltatónak minősülhet. Kiküldetési rendelvény kiállítható lenne elektronikus úton is, ha kifizető az archiválásról a digitális archiválás szabályainak megfelelően gondoskodik. A lakáscélú támogatás akadálymentesítésre is igénybe vehető lenne. Az egyéni vállalkozó a vállalkozói személyi jövedelemadó számításánál veszteségét csak 5 évig használhatná fel. Változna az adómentes kockázati biztosítás meghatározása.

32

2015 várható adó változások Élelmiszerlánc felügyeleti díj

A napi fogyasztási cikkeket értékesítő üzletekre az általános 0.1% helyett attól eltérő progresszív díjkulcs terhelné

33

2015 várható adó változások Népegészségügyi termékadó

Alkoholos italok utáni adókötelezettség bevezetése: A népegészségügyi termékadó(Neta) köteles termékek köre kiegészül az alkoholos italokkal. Az adó mértéke az alkoholtartalomtól függően, literenként forint Meghatározott méztartalmú termékek kikerülése az adóköteles körből: A javaslat szerint kikerülnek az adóköteles termékkörből azok a termékek, amelyek méztartalma legalább 20%, ugyanakkor cukortartalma nem haladja meg a 40%-ot

köteles termékek köre kiegészül az alkoholos italokkal. Az adó mértéke az alkoholtartalomtól függően, literenként forint. Meghatározott méztartalmú termékek kikerülése az adóköteles körből: A javaslat szerint kikerülnek az adóköteles termékkörből azok a termékek, amelyek méztartalma legalább 20%, ugyanakkor cukortartalma nem haladja meg a 40%-ot.")

34

2015 várható adó változások Környezetvédelmi termékdíj

Bővül a környezetvédelmi termékdíj-köteles termékek köre. Termékdíj-köteles lenne az irodai papír, szappan, sampon, borotválkozó-szerek, hajápoló szerek és a nagyüzemi elektronikus berendezések.

35

2015 várható adó változások Társasági adó: veszteség felhasználás

Módosulnak a veszteség felhasználás szabályai . A veszteség csak a keletkezését követő öt adóévben lenne felhasználható. Továbbá, átalakulás vagy tulajdonos váltást követően a veszteség csak olyan arányban módosítható, amelyet a jogutód által folytatott jogelődi tevékenység árbevétele képvisel a jogelőd a beolvadást megelőző három évnek átlagához képest. Ebből adódóan, amennyiben a jogutódlás vagy tulajdonosváltás után a cég nem folytatja a jogelőd tevékenységét, a veszteség nem felhasználható.

36

2015 várható adó változások Társasági adó:

Ha két cég ügyvezetése megegyezik, azok társasági adószempontból kapcsoltnak minősülnének. A cég, üzleti érték társasági adó szempontból 10% mértékben lenne értékcsökkenthető, és csak akkor ha a képzés és értékcsökkentés rendeltetésszerű.

37

2015 várható adó változások Társasági adó: felsőoktatási intézmények felsőoktatási támogatása, elvárt adó alap A javaslat értelmében a felsőoktatási intézmények felsőoktatási támogatási megállapodás keretében történő támogatása esetén is adóalap-csökkentés lenne igénybe vehető a támogatás 50%-áig. A javaslat az elvárt adó alap számítását módosítja. A jövőben az eladott áruk beszerzési értékével és a közvetített szolgáltatások értékével nem csökkenthető az elvárt adóalap.

38

2015 várható adó változások Társasági adó: A filmalkotás, előadó-művészeti szervezet és látványcsapat-sport támogatása A filmalkotás, előadó-művészeti szervezet és látványcsapat-sport támogatásának adókedvezménye mellé a törvényjavaslat bevezeti az adóról történő rendelkezés intézményét ezen célokra. Az adózó minden hónapban, negyedévben felajánlhatja az adóelőleg 50%-át a fenti célokra, majd a társasági adó feltöltésekor, illetve a társasági adóbevallásban ezen felajánlását kiegészíthetné az adó 80%-áig . Az adót az adóhatóságnak kell befizetni, amely azt továbbítaná a támogatott szervezet felé. Szponzorációra a támogatott szervezettel csak látványcsapat sportok esetén lenne lehetőség, ún. kiegészítő sportfejlesztési támogatás keretében. Az adóhatóság ugyanakkor jóváírná az adózónak támogatás 7.5%-át (adóelőleg felajánlása esetén), illetve 2.5%-át (feltöltéskor, illetve esetén. A jóváírás az adózónál adómentes, egyéb bevételnek minősülne. A felajánlás a jelenlegi adókedvezménnyel összehasonlítva nagyobb összegig biztosítható (az adó 80%-ág, míg az adókedvezmény 70%-ig), azonban szemben az adókedvezmény esetén veszteség esetén nem nyújtható, míg az adókedvezmény még 6 évig rendelkezésre áll.

, illetve 2.5%-át (feltöltéskor, illetve esetén. A jóváírás az adózónál adómentes, egyéb bevételnek minősülne. A felajánlás a jelenlegi adókedvezménnyel összehasonlítva nagyobb összegig biztosítható (az adó 80%-ág, míg az adókedvezmény 70%-ig), azonban szemben az adókedvezmény esetén veszteség esetén nem nyújtható, míg az adókedvezmény még 6 évig rendelkezésre áll.")

39

2015 várható adó változások ÁFA

Az elő marha, juh, kecske, és a fél, illetve negyed állat húsa 5% általános forgalmi adó alá tartozna. A portfóliókezelést a javaslat kiveszi az adómentességi körből, ha azt egyéni ügyfelek részére nyújtják. A motorbenzin beszerzésének áfá-ja levonható lesz abban az esetben, ha azt közvetlenül anyagi jellegű ráfordításként felhasználják.

40

2015 várható adó változások ÁFA

Vátoznának az időszaki elszámolásra vonatkozó szabályok január 1-től, főszabályként a teljesítési időszak utolsó napja lenne a teljesítési dátum. Ha a kibocsátás és az esedékesség korábbi, mint az időszak vége, úgy a teljesítés dátuma kibocsátás napja. Továbbá, ha a fizetési esedékesség, későbbi, mint a teljesítési időszak utolsó napja, de nem későbbi, mint a teljesítési időszakot követő 30. nap, akkor a fizetési esedékesség lenne a teljesítési dátum. A szabályokat június 30-tól alkalmazni kell a könyvelési, adótanácsadási és könyvvizsgálati szolgáltatásokra.

41

2015 várható adó változások ÁFA

A fordított adózás kiterjedne arra az esetre is amikor az építési munkához kapcsolódó munkaerő-kölcsönzés, kirendelés nem kötött építési engedélyhez, építési hatósági tudomásulvételi eljáráshoz. A fordított adózás kiterjedne továbbá egyes acélipari hulladékokra is. A frissen alapított cégek első és azt követő évében havi bevallási kötelezettség terhelné. 50 M Ft árbevétel felett megszűnik az éves bevallás lehetősége, negyedéves gyakoriságú bevallást kellene beadni. 1 millió Ft-ra csökkenne a tételes áfa jelentési kötelezettség összeghatára.

42

2015 várható adó változások Adózás rendjéről szóló törvény

A törvényjavaslat bevezetné az EKAER-t (Elektronikus közúti áru ellenőrzési rendszer), mely alapján közúti fuvarozás esetén a más Közösségi tagállamból árut beszerző,a más Közösségi tagállamba árut értékesítő, illetve az első magyarországi értékesítést végző köteles lenne EKAER tehergépjárművenként a fuvart bejelenteni, és azonosítót kérni, ha a fuvarozás útdíjköteles járművel történik, vagy ún. kockázatos áru fuvarozása esetén a törvény által meghatározott összeghatárok mellett. A bejelentés elmaradása esetén az áru igazolatlannak minősül, és a fuvarozott áru értékének 40%-áig terjedő mulasztási bírság szabható ki.

, mely alapján közúti fuvarozás esetén a más Közösségi tagállamból árut beszerző,a más Közösségi tagállamba árut értékesítő, illetve az első magyarországi értékesítést végző köteles lenne EKAER tehergépjárművenként a fuvart bejelenteni, és azonosítót kérni, ha a fuvarozás útdíjköteles járművel történik, vagy ún. kockázatos áru fuvarozása esetén a törvény által meghatározott összeghatárok mellett. A bejelentés elmaradása esetén az áru igazolatlannak minősül, és a fuvarozott áru értékének 40%-áig terjedő mulasztási bírság szabható ki.")

43

2015 várható adó változások Adózás rendjéről szóló törvény

A fuvarozást végző dokumentumokkal lenne köteles igazolni az áru eredetét (pl. számla, fuvarlevél). Továbbá, a fuvarozásban érintettek (címzett feladó) nyilatkozattételre lennének felhívhatóak. A teherautó hatósági zár alá vehető lenne, ha a körülmények alapján az áru eredete nem tisztázott.

. Továbbá, a fuvarozásban érintettek (címzett feladó) nyilatkozattételre lennének felhívhatóak. A teherautó hatósági zár alá vehető lenne, ha a körülmények alapján az áru eredete nem tisztázott.")

44

2015 várható adó változások Adózás rendjéről szóló törvény

Az élelmiszer értékesítést kezelőszemélyzet nélkül végző automata berendezést az adózó köteles lenne bejelenteni. A törvényjavaslat újra rendelkezik arról, hogy a jogviszony nem ítélhető meg eltérően, ha az adóhatóság azt korábban már másik adóalanynál minősítette. Ugyanakkor, ha a korábbi eljárás nem tartalmazott minősítést, megállapítást az adott jogviszonyra, úgy nincs, ami az adóhatóságot későbbi eljárásában kötné.

45

2015 várható adó változások Adózás rendjéről szóló törvény

Ha a külföldi személy kizárólag Áfa raktárból adómentes értékesítést hajt végre nem lesz köteles bejelentkezni. Új eljárásra utasítás esetén az elévülés a korábbi 6 hónap helyett 12 hónappal hosszabbodna meg. A mulasztási bírság összege ismételt esetben magánszemély esetében 500 e Ft- ra, jogi személy esetén 1 millió Ft-re emelkedne

46

Adózás

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")

új szabályai – 21 pontban>")

prezentáció>")