Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

GLOBALIZÁCIÓS PRADOXONOK (Az új gazdaságföldrajz hatása a jövő világgazdaságára) Dr. Botos Katalin Professzor

2

Világgazdasági adatok A világkereskedelem reáladatokban mérve 1980 óta négyszeresére növekedett, ma a világ GDP-hez képest részaránya a nyolcvanas évek 36%-áról 55%-ára emelkedett

3

Az ENSZ, az OECD, és az ECB adatbázisaira, kiadványaira alapozva a három nagy régió: USA, Európa, Ázsia demográfiai tendenciáit elemezzük! 2050-re a világ népessége a jelenlegi 6,7 milliárdhoz képest 9,2 milliárdra növekszik. A növekedés nagysága annyi, mint a világ teljes népessége volt 1950-ben. Gyakorlatilag a teljes növekedés a kevésbé fejlett régiókban következik be, vagyis a fejlettebb régiók népessége 1,2 milliárdon stabilizálódik, de ez is csak azért, mert évi 2,3 millió személy bevándorlására lehet számítani a fejlődő országokból.

4

Lakosság lélekszámának alakulása 2001-2030 között Nyugat-Európa 2001 és 2030 között szinten marad 392 millió fő Egyesült Államok lakossága285millióról 358 millióra növekszik, Japán lakossága127 millióról 121 millióra csökken. Kelet-Európa lakossága 121 millióról 120 millióra csökken Latin-Amerika népessége 531 millióról 566 millióra nő. Kína 1 milliárd 275 millióról 1 milliárd 477 millióra nő, India 1 milliárd 24millióról, 1 milliárd 414 millióra nő. Afrika 821 millióról 1 milliárd 319 millióra emelkedik. Összességében tehát a világ népessége az előttünk álló több mint húsz évben még növekszik 6.149 millióról 7.755 millióra.

5

ÁZSIA A világ népességének legdinamikusabban növekvő területe Ázsia, ahol becslések szerint az európai lakosságnak kilencszerese, az amerikainak több mint tizenkétszerese fog élni 2050-ben.

6

KÍNA

8

Kína a világ cement-termelésének 47%-át, a gyapot 37%-át, a rizstermelés 32%-át a széntermelés 30%-át a nyersvas termelés 26 %-át használja fel. Egyre nő igénye a világ szűkös erőforrásai, elsősorban a fosszilis energia iránt. Azok a tervek, amelyekről a sajtó hírt ad, az arab-kínai energia-megállapodások létrejötte, nem kis aggodalommal töltheti el a világ más régióit. Ez az ország ma még a világ GDP-jének csak 4%-át adja, de becslések szerint 2050-re 28%-ot tesz majd ki- maga mögé utasítva az USA-t és Európát is.

11

Kínával szembeni kihívások Elkerülhetetlen árfolyam-kiigazítások a pénzügyi rendszer szükségszerű reformja, az állami vállalatok reformja, az erőforrások és a környezetszennyezés általokozott feszültségek, az elöregedő népesség és a kiépítendő szociális háló szükséglete a felmerülő nagy szociális lemaradások (különösen a városok és a vidék között) és az esetleges politikai változások. Nagy problémát jelentenek majd a környezetvédelmi beruházások, és a cserearányok alakulása is.

12

MI ÁLLIT(HAT)JA MEG A DINAMIKUS GAZDASÁGOT KÍNÁBAN? MEGAMEGA

JA MEG A DINAMIKUS GAZDASÁGOT KÍNÁBAN MEGAMEGA")

13

ÖREGEDÉS Jelenleg a múlt hagyományai, és a tőkés termelési módszerek egyszerre „élnek”. A mai munkaadó nem gondoskodik élethosszig a munkavállalóiról (lásd. Hagyományos szocialista állami vállalat) Már megszervezték az időskorúak egészségügyi biztosítását, de a nyugdíjbiztosítás nem épült ki! Az elöregedés viszont fokozódik. Vajon a XXI. Század első harmadának végére a munkaképes kínaiak el tudják-e tartani a társadalmat?

Már megszervezték az időskorúak egészségügyi biztosítását, de a nyugdíjbiztosítás nem épült ki. Az elöregedés viszont fokozódik. Vajon a XXI. Század első harmadának végére a munkaképes kínaiak el tudják-e tartani a társadalmat .")

14

Az ázsiai családmodell Középkorúak a családban, a jövedelem szerzők Ellátják, gondozzák az időseket Nevelik, eltartják a gyerekeket Vállalják a szerényebb életszínvonalat, az ellenszolgáltatás nélküli munkát. Konklúzió: A versenyzést ténylegesen vállalt áldozatokkal nem tiltja a nemzetközi kereskedelem szabályozása. Az valóságosan olcsóbb termelést jelent. Tény: A gazdasági verseny- civilizációk versenye is!

15

Kína jövője 1.A demográfiai trendek jól előrevetíthetőek. Itt vannak különböző szcenáriók, de minden képpen Ázsia létszámtöbblete egyértelmű és markáns. 2.A gazdasági növekedés „jóslásainál” már több a bizonytalanság. Nincs ok azonban – egyelőre- arra gondolni, hogy a kínai piacosodás visszafordítható lenne. Ha pedig nem, akkor mindenképpen a világ vezető gazdasági nagyhatalmává növi ki magát.

16

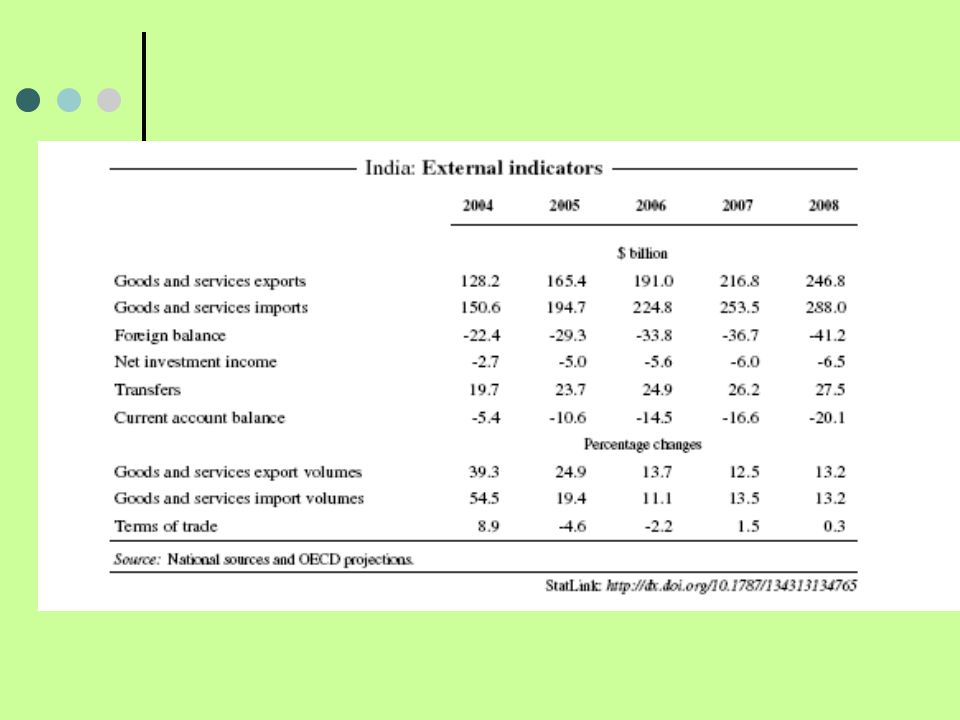

INDIA: A MÁSODIK ÓRIÁS

19

The Asian Development Bank ranks India 10th among 31 Asia- Pacific countries in providing social security like health care and education Related Items Story Tools India Ranked Above China in Social Protection

20

Egészségügy Indiában

21

INDIA GAZDASÁGI SÚLYA 1950-ben Kína és India kb. azonos gazdasági mutatókkal rendelkeztek. Jelenleg árfolyamon számítva a harmadik helyet foglalja el Ázsiában Dél-Koreával közösen. A világbank számításai szerint 2005-ben a 12. legnagyobb ország volt a világban. Brazíliával Dél-Koreával Mexikóval és Oroszországban, egy csoportban. Vásárlóerő paritáson a világban Indiát a világ negyedik legnagyobb gazdaságának számolják.

22

Fejlődésének eltérései a többi ázsiai országhoz képest Az indiai értékrend nem támogatta a nagyon koncentrált fejlesztéseket, amelyek mega- urbanizált folyosót hoztak létre Kelet-Ázsiában. Ezen alakult az a hálózatos, aut-sorcingos típusú feldolgozó ipari munkamegosztás, amely lehetővé tette a térség bekapcsolását a világkereskedelembe. Indiában azonban: ellenezték a városi koncentrációt, nem is építettek ki a tengerparti részen infrastrukturális létesítményeket, mint amilyeneket a többi távol-keleti ország. nem követte ezért az export orientált feldolgozóipari fejlődés mintáit – a maga útját járta.

23

Felsőoktatás Indiában

24

Foreign Direct Investment (USD million) 199519961997199819992000 China35,84940,18044,20043,80040,30040,800 India2,1442,4263,6002,6002,202,300

China35,84940,18044,20043,80040,30040,800 India2,1442,4263,6002,6002,202,300")

25

China and India’s Contribution to Global Growth 2000-2004 Percentage share of annual growth rate* ( Source: The Rise of China and India. What’s in it for Africa? (OECD, 2006.) * Authors’ own calculation based on IMF World Economic Outlbook Database, September 2005 N.B: GDP based on purchasing –power-party (PPP) valuation of country GDP. 16.old.) 20002001200220032004 Global growth, per cent p.a 6,94,6 5,77,4 China15,823,025,223,419,9 India6,07,38,29,07,9

* Authors’ own calculation based on IMF World Economic Outlbook Database, September 2005 N.B: GDP based on purchasing –power-party (PPP) valuation of country GDP. 16.old.) Global growth, per cent p.a 6,94,6 5,77,4 China15,823,025,223,419,9 India6,07,38,29,07,9.")

26

Direction of Exports (% of total) To From DMCsJapanUnited States European Union Australia/N ew Zeeland Others 198520001985200019852000198520001985200019852000 China39,232,122,314,68,526,97,814,90,81,722,59,9 India8,922,211,15,418,922,816,724,01,41,143,024,5

To From DMCsJapanUnited States European Union Australia/N ew Zeeland Others China39,232,122,314,68,526,97,814,90,81,722,59,9 India8,922,211,15,418,922,816,724,01,41,143,024,5")

27

Balance of Trade (USD million) 19961997199819992000200120022003 China19,53546,22246,61436,20734,47433,81326,55118,987 India-14,815-15,507-13,246-17,841-14,370-14,286-17,032-19,748

China19,53546,22246,61436,20734,47433,81326,55118,987 India-14,815-15,507-13,246-17,841-14,370-14,286-17,032-19,748")

28

Foreign Exchange Reserves and US Treasury Holdings – end 2005 – (Source: The Rise of China and India. What’s in it for Africa? OECD, 2006. 16.old.) FX ReservesUS Treasury Holdigns bn USDOf which % UST bn USD% of sum China+Hong- Kong 98030,229613,6 India1459,7140,7

FX ReservesUS Treasury Holdigns bn USDOf which % UST bn USD% of sum China+Hong- Kong 98030,229613,6 India1459,7140,7.")

30

USA ÁLLAMADÓSSÁGA U.S. NATIONAL DEBT CLOCK The Outstanding Public Debt as of 26 Mar 2007 at 02:53:12 PM GMT is: 10.533,589,939 The estimated population of the United States is 304,977ezer fő The National Debt has continued to increase an average of $1.87 billion per day since September 29, 2006! Concerned? Then tell Congress and the White House!tell Congress and the White House

31

CHINA’S FOREIGN EXCHANGE RESERVES Foreign reserves minus gold (US$ billion, end-month) 1980 2.5 1990 29.6 1991 43.7 1992 20.6 1993 22.4 1994 52.9 1995 75.4 1996107.0 1997142.8 1998149.2 1999146.2 2000 165.6 2001 212.2 2002 286.4 2003 403.3 Dec 2004 609.9 Dec 2005 818.9 Sep 2006 987.9 March2008 1682.0 In November 2006, China's foreign exchange reserves exceeded USD1 trillion for the first time. In 2008 it is more than 1700trillion!

32

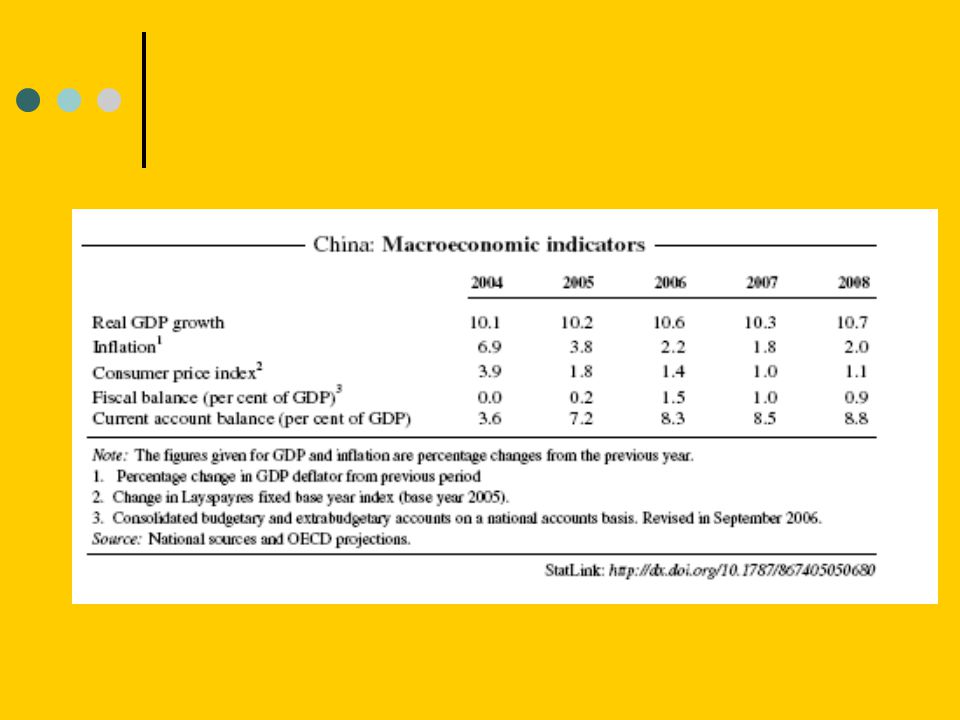

GDP ALAKULÁS USA** EURO- AREA*JAPÁN**KÍNA*** 20043,91,72,310,1 20053,21,52,710,2 20063,32,62,810,6 20072,42,22,010,3 20082,72,32,010,7 *2001-ES ÁRON ** 2000-ES ÁRON *** REÁL GDP NÖVEKMÉNY

33

LAKOSSÁGI MEGTAKARÍTÁS A JÖVEDELEM SZÁZALÉKÁBAN (OECD adatok, 2006 szeptember) USAEURO-JAPÁNKÍNA AREA 20042,010,63,1… 2005-0,410,52,9… 2006-0,210,12,9… 20070,910,02,9… 20081,79,92,9…

USAEURO-JAPÁNKÍNA AREA 20042,010,63,1… ,410,52,9… ,210,12,9… 20070,910,02,9… 20081,79,92,9…")

34

ÁHT EGYENLEG A GDP SZÁZALÉKÁBAN USA EURO- AREAJAPÁNKÍNA* 2004-4,6-2,8-6,30,0 2005-3,7-2,4-5,30,2 2006-2,3-2,1-4,61,5 2007-2,8-1,5-4,01,0 2008-3,0-1,4-3,70,9

35

A hagyományos közgazdaságtan szerint: az outsorcingolás redukálja az alacsonyan képzett amerikai munkások bérét a kínai munkások bérének közelébe. Szofisztikáltabb kritikusok szerint: az un. Heckscher- Ohlin teória következtében a tényező áraknak ki kell egyenlítődniük. A valóságban: -nem tapasztaljuk, hogy az USA bérek csökkentek volna. -Heckscher-Ohlin elmélet nem válik valóra, mivel világméretű termelésspecializálódás jön létre, és ebben a bérek kiegyenlítésére nem kerül sor.

36

Kérdés: - Hozzájárul-e a gazdasági növekedéshez a tőkeimport? Az IMF egyik vezető közgazdász szakértője R. Rayan kimutatta, hogy a gazdasági növeke- dés, és a külső erőforrás beáramlás között vi- szonylag kicsi korreláció mutatható ki jelen idő- szakunkban, különösen a feltörekvő nem ipari országokban.

37

Egy lehetséges magyarázat A növekvő gazdaságban a fiatal munkások többet takarítanak meg, mint amennyit a nyugdíjba vonulók a saját ifjabb korosztályukban félretettek. Ez megtakarítási többletet eredménye, amely nem feltétlenül arányos a beruházásokkal. Értelemszerűen a többlet megtakarítás a fizetési mérleg többletében vezetődik le: S – I = X – M Az idősebb generáció már inkább feléli megtakarításait, szemben azokkal a társadalmakkal, amelyekben a közép-korú réteg aránya nagyobb. A fejlett országokban nem csak az össznépesség viszonylagos stagnálása, vagy csökkenése, hanem erőteljes elöregedése is bekövetkezik, ez a folyamat előreláthatóan tovább fog romlani.

38

EU -két tűz között...

39

Hogyan tovább? -Nem felélni (még tovább) a jövőt! -Gyermekbarát társadalmat és gazdaságot! A gyermek: közjószág! -Harmonizált szociális biztonságot kell teremteni világméretekben, mert csak akkor maradhat fenn a szabadkeres- kedelem.

40

Köszönöm a figyelmet! Köszönöm a figyelmet!

Hasonló előadás

. A., Népsűrűség I. Meghatározó tényezők 1. természeti környezet a., domborzat b., éghajlat 2. gazdasági tényezők II.>")