Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A portfolió választás zajérzékenysége

Kondor Imre Collegium Budapest és ELTE Előadás a Heller Farkas Szakkollégium által szervezett „A pénzügyi piacok természete” című előadássorozat keretében, Budapesti Értéktőzsde, 2005, október 27

2

Tartalom I. Bevezetés: kockázati mértékek, becslési hiba (zaj)

II. A portfolió választás zajérzékenysége különböző kockázati mértékek alatt (szórás, abszolút eltérés, feltételes VaR, legnagyobb veszteség) III. A súlyok instabilitása IV. A megoldhatósági probléma, algoritmikus fázisátalakulások

III. A súlyok instabilitása. IV. A megoldhatósági probléma, algoritmikus fázisátalakulások.")

3

Munkatársak Pafka Szilárd (ELTE, CIB Bank)

Nagy Gábor (Debreceni Egyetem, CIB Bank) Karádi Richárd (BMGE Fizikai Intézet, Procter&Gamble)

Karádi Richárd (BMGE Fizikai Intézet, Procter&Gamble)")

4

I. BEVEZETÉS

5

Előzetes meggondolások

Portfolió választás: a kockázat és hozam közötti kompromisszum. Többé kevésbé általános megegyezés van abban, mit értsünk hozamon: relatív árváltozás: logaritmikus hozam: A kockázati mértékek tekintetében azonban nincs megegyezés

6

Ha a portfolió választásunkat optimalizálni akarjuk, el kell döntenünk, mit tekintünk célfüggvénynek

A választott kockázati mértéknek ki kell elégítenie bizonyos nyilvánvaló matematikai követelményeket, de ezen túlmenően lehetőleg érzéketlennek kell lennie a becslési hibára és a gyakorlatban könnyen implementálhatónak kell lennie

7

Kockázati mértékek A kockázati mérték intuitív kockázat-fogalmunk (a bizonytalanságtól és veszteségtől való félelmünk) kvantitatív jellemzője. A kockázat a hozamok sztochasztikus természetéből adódik. Ennek megfelelően a kockázati mértéknek a hozamok valószínűség-eloszlásán értelmezett funkcionálnak kell(ene) lennie. Konkrét megválasztása függ az adatok természetétől (pl. az eloszlásfüggvény aszimptotikájától) és a kontextustól (befektetés, kockázatkezelés, indexkövetés, szabályozás, tőkeallokáció)

lennie. Konkrét megválasztása függ az adatok természetétől (pl. az eloszlásfüggvény aszimptotikájától) és a kontextustól (befektetés, kockázatkezelés, indexkövetés, szabályozás, tőkeallokáció)")

8

Elterjedt kockázati mértékek

Szórás: az első kockázati jellemző, amely eszünkbe jut. Legalább Bachelier-ig megy vissza. Tankönyvek kedvenc mértéke. Nyilvánvaló korlátozottságai: kétoldalú, Gauss (vagy hasonlóan szűk) eloszláshoz kötött. Value at Risk (VaR): relatíve új, mégis széles körben elterjedt. Sok érdeme van, de nem konvex, és nem jellemzi a magas kvantilis fölötti kockázatokat. Szabályozói mértékek: A nemzetközi szabályozás által implikált (Magyarországon a „kereskedési könyv rendeletben” megjelenő), sokszor ad hoc jellemzők, nincs valószínűségi tartalmuk

eloszláshoz kötött. Value at Risk (VaR): relatíve új, mégis széles körben elterjedt. Sok érdeme van, de nem konvex, és nem jellemzi a magas kvantilis fölötti kockázatokat. Szabályozói mértékek: A nemzetközi szabályozás által implikált (Magyarországon a „kereskedési könyv rendeletben megjelenő), sokszor ad hoc jellemzők, nincs valószínűségi tartalmuk.")

9

A kockázati mértékek problémájának axiomatikus megközelítése

Koherens mértékek (P. Artzner, F. Delbaen, J.-M. Eber, D. Heath, Risk, 10, (1997); Mathematical Finance,9, (1999)): Megkövetelt tulajdonságok: monotonitás, szubadditivitás, pozitív homogenitás és transzláció-invariancia. A szubadditivitás és homogenitás maga után vonja a konvexitást (diverzifikáció elve). Spektrális mértékek (C. Acerbi, in Risk Measures for the 21st Century, ed. G. Szegö, Wiley, 2004): a koherens mértékek speciális esete, explicit előállítással. Egy spektrál-függvénnyel parametrizálhatók, mely a befektető kockázatkerülő természetét tükrözi.

; Mathematical Finance,9, (1999)): Megkövetelt tulajdonságok: monotonitás, szubadditivitás, pozitív homogenitás és transzláció-invariancia. A szubadditivitás és homogenitás maga után vonja a konvexitást (diverzifikáció elve). Spektrális mértékek (C. Acerbi, in Risk Measures for the 21st Century, ed. G. Szegö, Wiley, 2004): a koherens mértékek speciális esete, explicit előállítással. Egy spektrál-függvénnyel parametrizálhatók, mely a befektető kockázatkerülő természetét tükrözi.")

10

Konvexitás A konvexitás rendkívül fontos tulajdonsága a kockázati mértékeknek. Egy nem-konvex kockázati mérték - bünteti a diverzifikációt (vagyis konvexitás nélkül a portfolió kockázatát csökkenthetjük, ha kettéosztjuk) - nem teszi lehetővé a kockázatok korrekt aggregációját - nem képezheti a kockázat racionális árazásának alapját (a hatékony portfoliók halmaza nem konvex) - nem képezheti következetes limit-rendszer alapját. Magyarul: a nem-konvex kockázati mérték valójában nem tekinthető kockázati mértéknek.

- nem teszi lehetővé a kockázatok korrekt aggregációját. - nem képezheti a kockázat racionális árazásának alapját (a hatékony portfoliók halmaza nem konvex) - nem képezheti következetes limit-rendszer alapját. Magyarul: a nem-konvex kockázati mérték valójában nem tekinthető kockázati mértéknek.")

12

A zaj problémája Még ha a hozamok egyszerű, stacionárius sztochasztikus folyamatot alkotnának is, akkor is csak véges időintervallumokat tudnánk megfigyelni, ezért soha nem rendelkezünk elegendő információval ahhoz, hogy a mögöttes folyamatot pontosan rekonstruáljuk. A becsléseink ezért mindig zajosak lesznek. A zaj hatása annál nagyobb, minél nagyobb a portfolió (N) mérete és minél rövidebbek a megfigyelt idősorok (T). Különböző kockázati mértékek alatt optimalizált portfoliók különböző fokig érzékenyek a zajra. Tudnunk kell, hogyan függ a portfolió választás hibája N-től és T-től adott kockázati mérték mellett.

mérete és minél rövidebbek a megfigyelt idősorok (T). Különböző kockázati mértékek alatt optimalizált portfoliók különböző fokig érzékenyek a zajra. Tudnunk kell, hogyan függ a portfolió választás hibája N-től és T-től adott kockázati mérték mellett.")

13

Portfolió választás vs. kockázatmérés

Végig a portfolió-választási feladatról beszélünk, ahol tehát egy portfoliót kell valamilyen szempontok szerint optimálisan összeállítani. Adott portfolióban rejlő kockázat megítélése ezzel bizonyos mértékig összefüggő, a zaj hatásának szempontjából mégis teljesen más feladat.

14

II. A KOCKÁZATI MÉRTÉKEK ZAJÉRZÉKENYSÉGE

15

Egy klasszikus kockázati mérték: a szórás

Amikor a szórást használjuk kockázati mértéknek, akkor implicite feltételezzük, hogy a mögöttes folyamat (esetleg többváltozós) normális eloszlású, vagy ahhoz közeli. Ez a feltevés sokszor durván sérül.

normális eloszlású, vagy ahhoz közeli. Ez a feltevés sokszor durván. sérül.")

16

Portfoliók Tekintsük az hozamok lineárkombinációját súlyokkal. A súlyok összege egy: A portfolió hozamának várhatóértéke: , varianciája: , ahol a kovariancia-mátrix, a korrelációs mátrix, pedig az hozam szórása.

17

A varianciában mért kockázat szintfelületei

A kovariancia mátrix pozitív definit. Ebből következik, hogy a variancia szintfelületei (hiper)- ellipszoidok a súlyok terében. Ezek a konvex szintfelületek azt a tényt tükrözik, hogy a variancia konvex kockázati mérték. A kockázati ellipszoid főtengelyei fordítva arányosak a kovariancia-mátrix sajátértékeinek a gyökével. A kis sajátértékeknek tehát hosszú tengelyek felelnek meg. Ha a portfolióban van kockázatmentes eszköz, az végtelen hosszú tengelynek felel meg, ilyenkor az ellipszoid egy elliptikus hengerbe deformálódik.

- ellipszoidok a súlyok terében. Ezek a konvex szintfelületek azt a tényt tükrözik, hogy a variancia konvex kockázati mérték. A kockázati ellipszoid főtengelyei fordítva arányosak a kovariancia-mátrix sajátértékeinek a gyökével. A kis sajátértékeknek tehát hosszú tengelyek felelnek meg. Ha a portfolióban van kockázatmentes eszköz, az végtelen hosszú tengelynek felel meg, ilyenkor az ellipszoid egy elliptikus hengerbe deformálódik.")

18

A Markowitz feladat Markowitz klasszikus elmélete szerint a kockázat és hozam közötti kompromisszumot úgy valósíthatjuk meg, hogy a varianciát adott várható hozam és a súlyokra kirótt feltétel mellett minimalizáljuk a súlyok szerint.

19

Geometriailag ez azt jelenti, hogy a kockázati ellipszoidot addig kell felfújnunk, amíg a hozamra és a költségvetésre kirótt feltételeknek megfelelő két sík metszésvonalát nem érinti. Az érintési pont a feladat megoldása. Minthogy a megoldás egy konvex felület és egy lineáris objektum érintési pontja, ezért egyértelmű. A megoldás folytonos, amennyiben a kockázati ellipszoid kis hibája esetén a megoldás kicsit csúszik el.

20

A valóságos piacoknak megfelelő kovariancia- mátrixok elemei jobbára pozitívak.

Egy nagy, NxN méretű kovariancia-mátrixnak, amelynek a sorösszegei pozitívak, a legnagyobb sajátértéke O(N), és a megfelelő sajátvektor elemei mind pozitívak (v.ö. Frobenius-Perron tétel). Ez lesz a kockázati ellipszoid legrövidebb tengelyének iránya. Ilyenkor a megoldás komponensei is mind pozitívak lesznek. A kis sajátértékeknek megfelelő altérben fellépő fluktuációk viszonylag csekély hatást tesznek a megoldásra.

, és a megfelelő sajátvektor elemei mind pozitívak (v.ö. Frobenius-Perron tétel). Ez lesz a kockázati ellipszoid legrövidebb tengelyének iránya. Ilyenkor a megoldás komponensei is mind pozitívak lesznek. A kis sajátértékeknek megfelelő altérben fellépő fluktuációk viszonylag csekély hatást tesznek a megoldásra.")

21

A minimális kockázatú portfolió

A várható hozamokat nehéz (hatékony piacokon lehetetlen) meghatározni. Annak érdekében, hogy a hozamokban rejlő bizonytalanságtól megszabaduljunk, a minimális kockázatú portfolióra korlátozódunk, vagyis ejtjük a hozamra vonatkozó mellékfeltételt. A variancia minimalizálásának a hozamokra tekintet nélkül általában nem sok értelme van, de vannak esetek (index követés, benchmarking), amikor pontosan ezt kell tennünk.

meghatározni. Annak érdekében, hogy a hozamokban rejlő bizonytalanságtól megszabaduljunk, a minimális kockázatú portfolióra korlátozódunk, vagyis ejtjük a hozamra vonatkozó mellékfeltételt. A variancia minimalizálásának a hozamokra tekintet nélkül általában nem sok értelme van, de vannak esetek (index követés, benchmarking), amikor pontosan ezt kell tennünk.")

22

A minimális kockázatú portfolió súlyai

Analitikusan az optimális portfolió súlyaira fennáll, hogy minimális, miközben A megoldás: . Geometriailag a minimális kockázatú portfolió a kockázati ellipszoid és a költségvetési feltételnek megfelelő sík érintési pontja.

23

Empirikus kovariancia mátrixok

A kovariancia-mátrixot a piacon végzett mérésekből kell meghatároznunk. A t időben megfigyelt hozamokból a következő becslést kapjuk: N eszközből álló portfolió kovariancia-mátrixának O(N²) számú eleme van. N eszköz T hosszúságú idősorában összesen NT adat van. Ahhoz, hogy mérésünk pontos legyen, a N <<T egyenlőtlenségnek kellene fennállnia. A banki portfoliók több száz eszközt tartalmazhatnak, miközben aligha értelmes dolog 4 évnél (T~1000) hosszabb idősorokat használni. Ezért N/T << 1 szinte soha nem teljesül a valóságban. Így a becslésben jelentős lesz a zaj hatása, a hiba pedig az N/T hányadostól fog függeni.

számú eleme van. N eszköz T hosszúságú idősorában összesen NT adat van. Ahhoz, hogy mérésünk pontos legyen, a N <<T egyenlőtlenségnek kellene fennállnia. A banki portfoliók több száz eszközt tartalmazhatnak, miközben aligha értelmes dolog 4 évnél (T~1000) hosszabb idősorokat használni. Ezért N/T << 1 szinte soha nem teljesül a valóságban. Így a becslésben jelentős lesz a zaj hatása, a hiba pedig az N/T hányadostól fog függeni.")

24

Küzdelem a „dimenziók átkával”

A közgazdászok a kezdetektől fogva küzdenek ezzel a nehézséggel. Minthogy a probléma gyökere a megfelelő mennyiségű információ hiánya, a segítséget valamilyen külső forrásból származó információ bevitelétől várhatjuk, azaz valamilyen struktúrát kell σ-ra rákényszerítenünk. Ez torzítást visz a becslésbe, de csökkentheti a zajt. Példák: egy-faktor modellek (β-k) Ezek mind segítenek több-faktor modellek valamilyen mértékben. szektorok szerinti csoportosítás A legtöbb vizsgálat főkomponens analízis empirikus adatokkal Bayesi shrinkage estimators, stb dolgozik

Ezek mind segítenek. több-faktor modellek valamilyen mértékben. szektorok szerinti csoportosítás A legtöbb vizsgálat. főkomponens analízis empirikus adatokkal. Bayesi shrinkage estimators, stb. dolgozik.")

25

Egy figyelemreméltó észrevétel

L.Laloux, P. Cizeau, J.-P. Bouchaud, M. Potters, PRL (1999), ill. Risk 12 No.3, 69 (1999) és V. Plerou, P. Gopikrishnan, B. Rosenow, L.A.N. Amaral, H.E. Stanley, PRL (1999) azt a megfigyelést tették, hogy az empirikus kovariancia-mátrixokban olyan sok a zaj, hogy az teljesen használhatatlanná teheti őket. Paradoxon: A kovariancia-mátrixokat kiterjedten használják és a bankok mégis túlélnek?!

, ill. Risk 12 No.3, 69 (1999) és. V. Plerou, P. Gopikrishnan, B. Rosenow, L.A.N. Amaral, H.E. Stanley, PRL (1999) azt a megfigyelést tették, hogy az empirikus kovariancia-mátrixokban olyan sok a zaj, hogy az teljesen használhatatlanná teheti őket. Paradoxon: A kovariancia-mátrixokat kiterjedten használják és a bankok mégis túlélnek !")

26

Laloux et al. 1999 Az S&P 500 idősoraiból nyert kovariancia-mátrix spektruma (N=406, T=1308, vagyis N/T= 0.31) egy teljesen véletlen mátrix spektrumával összehasonlítva (folytonos görbe). A sajátértékeknek csak mintegy 6%-a esik kívül a véletlen sávon.

egy teljesen véletlen mátrix spektrumával összehasonlítva (folytonos görbe). A sajátértékeknek csak mintegy 6%-a esik kívül a véletlen sávon.")

27

Megjegyzések a paradoxonhoz

A véletlen sávba eső sajátértékek száma nem okvetlenül méri megfelelően a zaj hatását a portfolióra: A kis sajátértékek erősen fluktuálnak, de viszonylag kevéssé befolyásolják az optimális portfoliót, miközben a nagy sajátértékek és a hozzájuk tartozó sajátvektorok eléggé stabilak. A vizsgált esetben N/T nem volt elég kicsi (bár ritkán fordul elő a gyakorlatban, hogy ennél kisebb legyen). A valóságos empirikus adatokkal dolgozva nem tudjuk elkülöníteni az elégtelen információ hatását egyéb zavaró tényezőktől, mint amilyen pl. a stacionaritás hiánya.

. A valóságos empirikus adatokkal dolgozva nem tudjuk elkülöníteni az elégtelen információ hatását egyéb zavaró tényezőktől, mint amilyen pl. a stacionaritás hiánya.")

28

A véletlen mátrixok elmélete által sugallt szűrési eljárás

A véletlen mátrixok megjelenése a portfolió-választás összefüggésében nagy aktivitást váltott ki, különösen fizikusok körében. Laloux et al. and Plerou et al. egy, a véletlen mátrixok elméletén (RMT) alapuló szűrési eljárást javasoltak. Ezt számos további kutató fejlesztette tovább. A javasolt szűrés abban áll, hogy a véletlen mátrix spektrum felső éle alá eső sajátértékeket mint tiszta zajt eldobják. Információt csak azok a sajátértékek és sajátvektorok hordoznak, amelyek ezen él fölé esnek. Az optimalizációt úgy kell végrehajtani, hogy a nagy sajátértékek alterére vetítünk, a kicsiket pedig egy alkalmasan választott konstanssal helyettesítjük, hogy megőrizzük a mátrix spurját. Ez drasztikusan redukálja a probléma effektív dimenzióját.

alapuló szűrési eljárást javasoltak. Ezt számos további kutató fejlesztette tovább. A javasolt szűrés abban áll, hogy a véletlen mátrix spektrum felső éle alá eső sajátértékeket mint tiszta zajt eldobják. Információt csak azok a sajátértékek és sajátvektorok hordoznak, amelyek ezen él fölé esnek. Az optimalizációt úgy kell végrehajtani, hogy a nagy sajátértékek alterére vetítünk, a kicsiket pedig egy alkalmasan választott konstanssal helyettesítjük, hogy megőrizzük a mátrix spurját. Ez drasztikusan redukálja a probléma effektív dimenzióját.")

29

A nagy sajátértékek interpretációja: A legnagyobb a „piacnak” felel meg, a többi nagy a fő ipari szektoroknak. A módszer a főkomponens-analízis egy szisztematikus változatának tekinthető, ahol objektív feltételt szabunk a tekintetbe vett komponensek számára. Kiterjedt összehasonlító vizsgálataink szerint a módszer következetesen jól teljesít más, hagyományos eljárásokkal összehasonlítva. További előny, hogy a szűrő a piac feltételezett szerkezetének megfelelően hangolható.

30

Miben mérjük a zaj hatását?

Tegyük fel, hogy ismerjük a igazi kovariancia-mátrixot és meg tudjuk mérni a „zajos” mátrixot. Ekkor a zaj hatásának (nem okvetlen egyedüli) mértékéül a következő mennyiség választható: ahol w* a ill mátrixoknak megfelelő optimális súlyokat jelöli.

mértékéül a következő mennyiség választható: ahol w* a ill. mátrixoknak megfelelő optimális súlyokat jelöli.")

31

A különböző kockázati mértékek zajérzékenységének a tesztelésére szimulált adatokat használunk

Emögött az a meggondolás, hogy a kockázati mértékek zajérzékenységének a mérésekor lehetőleg meg akarunk szabadulni minden egyéb bizonytalanságtól, pl. a nem- stacionaritástól. Ezt mesterséges adatok használatával érhetjük el, amikor is teljes ellenőrzést gyakorolhatunk a mögöttes sztochasztikus folyamat fölött.

32

A modell-szimulációs stratégia

Különböző modell kovariancia-mátrixokat választunk és ezekkel hosszú idősorokat generálunk. Ezután T hosszúságú szegmenseket vágunk ki belőlük, mintha a piacon végeznénk megfigyeléseket, majd megpróbáljuk rekonstruálni a kovariancia-mátrixokat ezekből a mintákból. Ezután optimalizáljuk a portfoliót mind a „megfigyelt”, mind pedig az igazi kovariancia-mátrix-szal és meghatározzuk a hiba mértékét.

33

1. modell: iid normális változók

Spektrum λ = 1, N-szeresen degenerált A zaj felbontja a degenerációt és az egyetlen sajátértékből egy sávot csinál 1 C =

34

Az 1. modellnek megfelelő „empirikus” kovariancia-mátrix a Wishart mátrix

Ha N és T →∞ úgy, hogy a hányadosuk N/T fix, < 1, akkor ennek az empirikus kovariancia-mátrixnak a spektruma a Wishart vagy Marchenko-Pastur spektrum (sajátérték-eloszlás): ahol

: ahol.")

35

2. modell: egy-faktor vagy piac modell

Spektrum: Egyszeres sajátérték: λ1=1+ρ(N-1) ~ O(N) sajátvektor: (1,1,1,…) λ2 = 1- ρ ~ O(1) (N-1) – szeresen degenerált ρ 1

~ O(N) sajátvektor: (1,1,1,…) λ2 = 1- ρ ~ O(1) (N-1) – szeresen degenerált. ρ. 1.")

36

A 2. modellnek megfelelő empirikus kovariancia-mátrix spektruma még mindig a Marchenko – Pastur spektrum, plusz egy izolált, nagy, Frobenius – Perron sajátérték (a piac).

..")

37

3. modell: piac + szektorok

egyszeres - szeresen degenerált 1 Ezt a modellt közgazdászok is tanulmányozták - szeresen degenerált

38

A 3. modellnek megfelelő empirikus kovariancia-mátrix spektruma a Marchenko – Pastur spektrumból, a piacnak megfelelő nagy sajátértékből és egy, a kettő közé eső sávból áll. Ha a szektorok nem ekvivalensek, akkor a paraméterek megfelelő beállításával elérhetjük, hogy a valóságos piacon megfigyelt empirikus kovariancia-mátrixokéhoz hasonló spektrumot kapjunk (Noh model)

.")

39

Mérések ezeken a játék-modelleken

Az optimális portfolió relatív hibáját jellemző mérték valószínűségi változó, amely mintáról mintára fluktuál. Ugyancsak ingadoznak az optimális portfolió súlyai is.

40

qo eloszlása a minták fölött

41

qo várhatóértékének változása N/T-vel

42

A kritikus pont: N = T A kovariancia-mátrix rangja min{N,T}

T<N-re a kovariancia-mátrix pozitív szemidefinit, az optimalizáció lényegében értelmetlen Azt látjuk, hogy ehhez a kritikus határhoz közeledve a portfolió hibája divergál Megmutatható, hogy a hiba várhatóértéke:

43

A súlyok instabilitása N=10 iid normális változóból álló portfolió súlyainak eloszlása adott mintában, T=500

44

N=100 iid normális változóból álló portfolió súlyainak eloszlása adott mintában, T=500

45

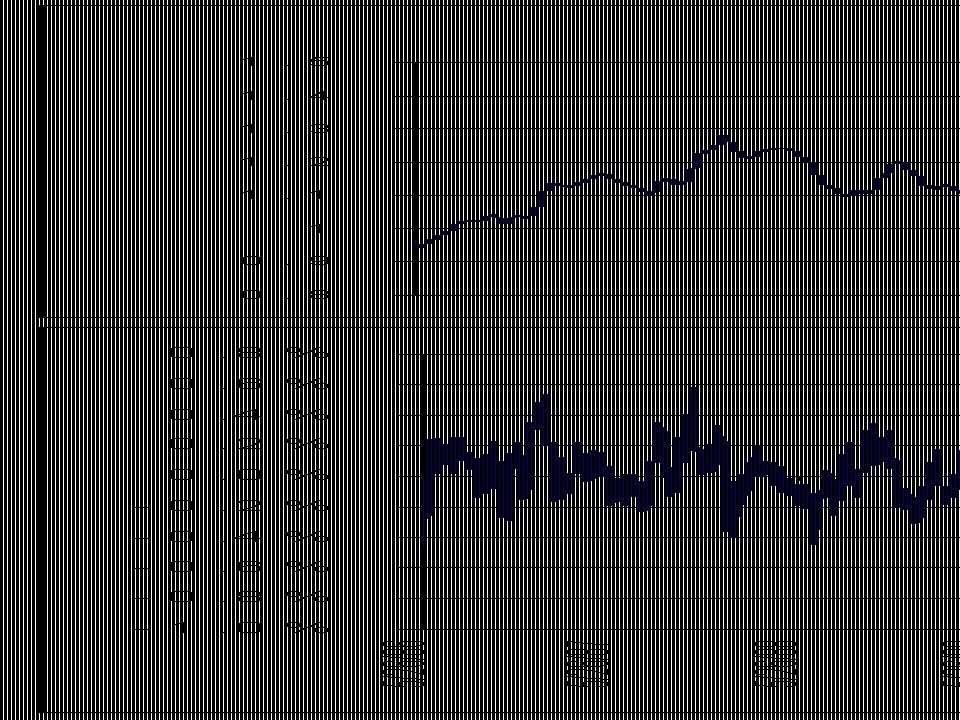

Egy adott eszköz súlyának ingadozása mintáról mintára, nem-átfedő ablakok, N=100, T=500

46

Egy adott eszköz súlyának ingadozása mintáról mintára, egyesével léptetett ablak, N=100, T=500

47

Nincs minden veszve: RMT szűrés után a portfolió hibája csökken és be tudunk hatolni a T<N tartományba is

48

Kockázati mértékek a gyakorlatban: VaR

A VaR (Value at Risk) egy magas (95%, vagy 99%-os) kvantilis, az a küszöb, melyen túl a statisztikus súly egy adott hányada (5% or 1%-a) található. Számos komoly előnye van (pl. a Görögökhöz képest): - univerzális: bármely portfolióra alkalmazható - valószínűségi tartalma van: az eloszlásfüggvény funkcionálja - pénzben van definiálva Széles körben elterjedt a gyakorlatban és a szabályozásban. De: nem konvex! Konvexitásának hiánya indította el a koherens mértékek keresésére irányuló kutatást. Ugyanezen okból nem foglalkozom itt vele tovább.

egy magas (95%, vagy 99%-os) kvantilis, az a küszöb, melyen túl a statisztikus súly egy adott hányada (5% or 1%-a) található. Számos komoly előnye van (pl. a Görögökhöz képest): - univerzális: bármely portfolióra alkalmazható. - valószínűségi tartalma van: az eloszlásfüggvény funkcionálja. - pénzben van definiálva. Széles körben elterjedt a gyakorlatban és a szabályozásban. De: nem konvex! Konvexitásának hiánya indította el a koherens mértékek keresésére irányuló kutatást. Ugyanezen okból nem foglalkozom itt vele tovább.")

49

A szabályozás által implikált kockázati mértékek

A bankoktól megkövetelik, hogy kockázataik fedezésére tőkét tegyenek félre A tőkekövetelmény szükséges minimumát nemzetközi szabályozás rögzíti (Basel I and II, CAD = EU Capital Adequacy Directive) – a mágikus 8% Standard modell vs. belső modellek, a 3-as „büntető faktor” A standard modellben a különböző pozíciókhoz rendelt tőkekövetelmény az e pozíciókban rejlő kockázatot kívánja fedezni, ekként valamiféle kockázati mértéknek tekinthető Ezek a kockázati mértékek szakaszonként lineáris közelítő kifejezésekkel próbálják a varianciát utánozni. Sokszor teljesen önkényesnek látszanak, néha konkávok és instabilak.

– a mágikus 8% Standard modell vs. belső modellek, a 3-as „büntető faktor A standard modellben a különböző pozíciókhoz rendelt tőkekövetelmény az e pozíciókban rejlő kockázatot kívánja fedezni, ekként valamiféle kockázati mértéknek tekinthető. Ezek a kockázati mértékek szakaszonként lineáris közelítő kifejezésekkel próbálják a varianciát utánozni. Sokszor teljesen önkényesnek látszanak, néha konkávok és instabilak.")

50

Egy példa: A kötvények egyedi kockázata

CAD, Annex I, §14: A (kibocsátónak köszönhető) egyedi kötvény-kockázat: Az egyedi kötvénykockázat szintfelülete

egyedi kötvény-kockázat: Az egyedi kötvénykockázat szintfelülete.")

51

Másik példa: Devizakockázat

Az Annex III, §1, (CAD 1993, Official Journal of the European Communities, L14, 1-26) szerint a devizaportfolió tőkekövetelménye , ahol és a bruttó ill. nettó pozíció, K pedig a teljes tőke. A devizaportfolió tőkekövetelményének a szintfelülete

szerint a devizaportfolió tőkekövetelménye. , ahol. és. a bruttó ill. nettó pozíció, K pedig a teljes tőke. A devizaportfolió tőkekövetelményének a szintfelülete.")

52

A szabályozói mértékek a pozícióhoz vannak rendelve, nem a hozamok eloszlásán értelmezett funkcionálok. Feltehetően senki nem használja őket portfolió választásra (noha nem lenne illogikus, csak reménytelen). Ezért ezeket sem vonjuk be az itteni összehasonlító zajérzékenységi vizsgálatokba

. Ezért ezeket sem vonjuk be az itteni összehasonlító zajérzékenységi vizsgálatokba.")

53

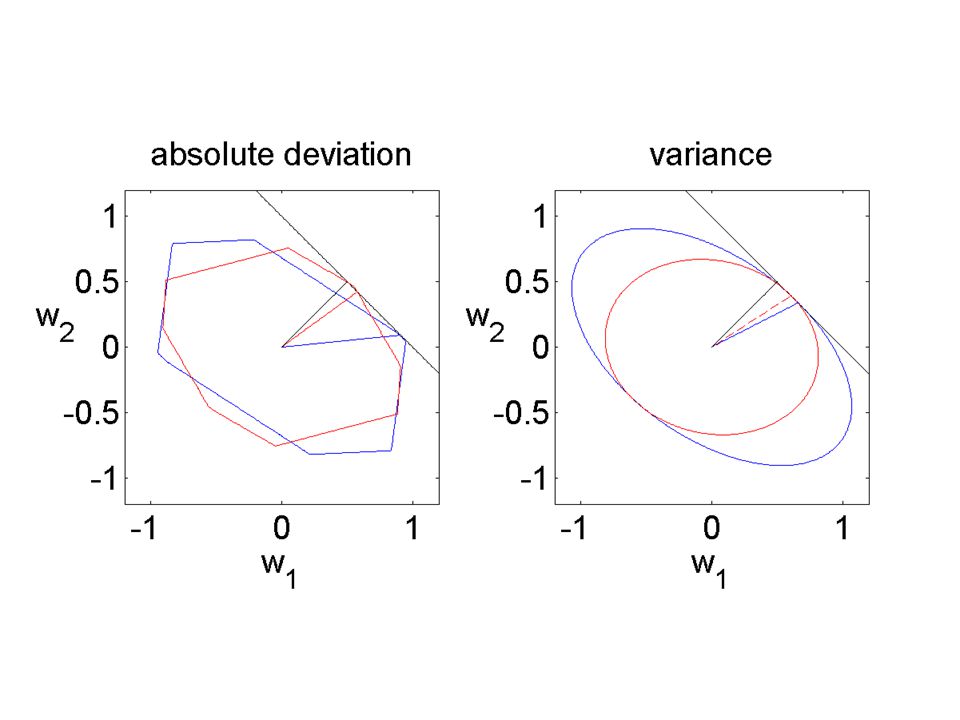

Átlagos abszolút eltérés (mean absolute deviation - MAD)

Bizonyos kockázatkezelő csomagokban (pl. Algorithmics) a portfoliók ingadozásainak a jellemzésére a szórás helyett az abszolút eltérést használják. Ekkor a minimalizálandó célfüggvény: nem pedig: A MAD állandó kockázatú szintfelületei poliéderek. A MAD lineáris programozással optimalizálható.

a portfoliók ingadozásainak a jellemzésére a szórás helyett az abszolút eltérést használják. Ekkor a minimalizálandó célfüggvény: nem pedig: A MAD állandó kockázatú szintfelületei poliéderek. A MAD lineáris programozással optimalizálható.")

54

A zaj hatása abszolút eltérés alatt optimalizált portfoliókra

Mesterséges (mondjuk iid normális) idősorokat generálunk, meghatározzuk az „igazi” abszolút eltérést és összehasonlítjuk a mérttel: Így a hiba mértékére a következőt kapjuk :

idősorokat generálunk, meghatározzuk az „igazi abszolút eltérést és összehasonlítjuk a mérttel: Így a hiba mértékére a következőt kapjuk :")

55

A MAD zajérzékenysége Az eredmény megint csak N/T-től függ (mint a szórásnál). Az optimális portfolió – ceteris paribus - kockázatosabb, mint a szórás alatt optimalizált portfolió.

56

Geometriai interpretáció

A szórás szintfelületei ellipszoidok. Az optimális portfoliót az ellipszoid és a költségvetési feltételnek megfelelő sík érintési pontja határozza meg. Az abszolút eltérésnél az ellipszoid helyett egy poliéderrel van dolgunk, és a megoldás ennek egyik sarkára esik. A poliéder meghatározásában elkövetett kis hiba esetén a megoldás egy másik sarokba ugrik át, és ez megnöveli a portfolió ingadozásait a sima variancia esetéhez képest. Ez az ár a (lineárisan programozható) optimalizáció egyszerűségéért.

optimalizáció egyszerűségéért.")

58

Expected shortfall (ES) optimalizáció

Az ES egy magas (valószínűségben, nem pedig pénzben definiált) küszöb fölötti veszteségek átlaga. Folytonos eloszlásokra ez ugyanaz, mint a VaR kvantilis fölötti feltételes várhatóérték. Az ES koherens (Artzner et al. értelmében), s mint ilyet, erősen propagálja a kutatók egy csoportja. Ráadásul, Uryasev és Rockafellar megmutatták, hogy az ES optimalizációja megint csak visszavezethető lineáris programozásra, melyre rendkívül gyors algoritmusok léteznek. Az ES alatt optimalizált portfoliók sokkal zajosabbak, mint az előző két eset bármelyike. Ennek egyik oka a szakaszonként lineáris mérték és a megoldás ebből következő ugrálása, a másik pedig az, hogy a (tipikusan) magas küszöb miatt az adatok nagy részét feláldozzuk. Ugyanakkor azt találtuk, hogy az ES zajérzékenysége nem monoton függvénye a küszöbnek. Mindemellett az ES alatti optimalizáció nem mindig hajtható végre!

küszöb fölötti veszteségek átlaga. Folytonos eloszlásokra ez ugyanaz, mint a VaR kvantilis fölötti feltételes várhatóérték. Az ES koherens (Artzner et al. értelmében), s mint ilyet, erősen propagálja a kutatók egy csoportja. Ráadásul, Uryasev és Rockafellar megmutatták, hogy az ES optimalizációja megint csak visszavezethető lineáris programozásra, melyre rendkívül gyors algoritmusok léteznek. Az ES alatt optimalizált portfoliók sokkal zajosabbak, mint az előző két eset bármelyike. Ennek egyik oka a szakaszonként lineáris mérték és a megoldás ebből következő ugrálása, a másik pedig az, hogy a (tipikusan) magas küszöb miatt az adatok nagy részét feláldozzuk. Ugyanakkor azt találtuk, hogy az ES zajérzékenysége nem monoton függvénye a küszöbnek. Mindemellett az ES alatti optimalizáció nem mindig hajtható végre!")

59

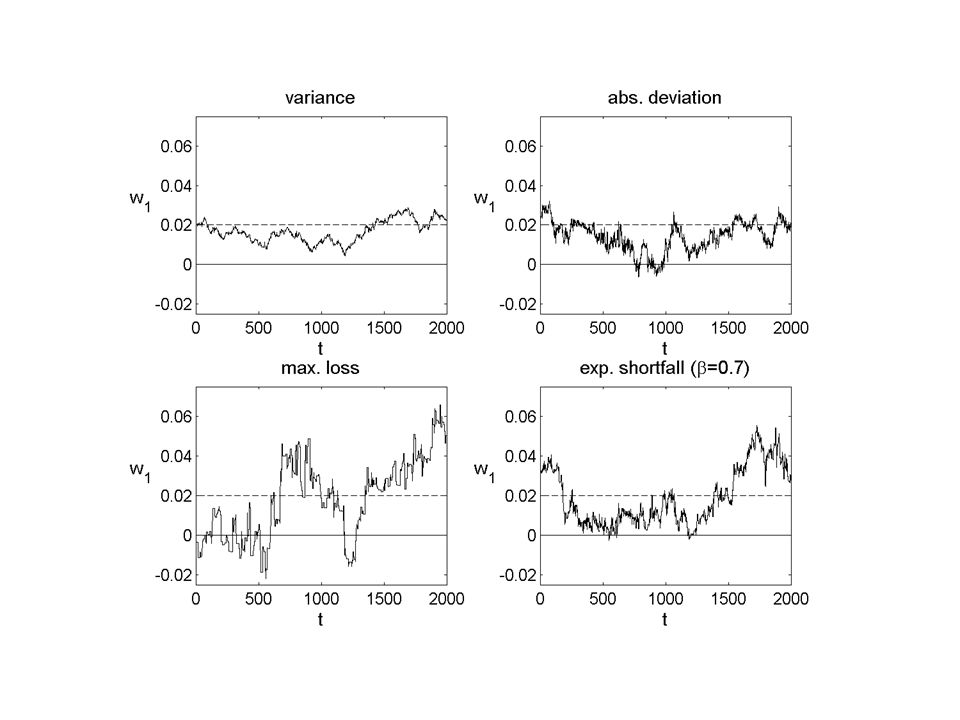

Mielőtt rátérnénk a megvalósíthatóság problémájának a tárgyalására, hasonlítsuk össze a következő kockázati mértékek zajérzékenységét: szórás, abszolút eltérés, expected shortfall (utóbbi β= 70%-os küszöbnél), valamint ennek extrém változata, a maximális veszteség (β= 100%). A pontos összehasonlítás kedvéért ugyanazokat az iid normális bemenő jeleket használjuk mind a négy esetben, meghatározzuk a minimális kockázatú portfoliót és összevetjük az ennek a meghatározásában a zaj miatt elkövetett hibát

60

A különböző kockázati mértékek alatt optimalizált portfoliók relatív hibája

61

A portfolió súlyok instabilitása

Hasonló trendet figyelhetünk meg az optimális portfolió súlyainak a viselkedésében is: a súlyok már a szórás esetében is jelentős instabilitást mutattak, de ez a MAD, ES és maximális veszteség esetében (ebben a sorrendben) még erősebbé válik.

még erősebbé válik.")

62

A súlyok instabilitása különböző kockázati mértékek mellett, nem-átfedő ablakok, N=50, T=500

63

Még meghökkentőbb eredményt kapunk, ha átfedő (egyesével léptetett) időablakot használunk. Ekkor erős autokorrelációk generálódnak, és az eredmény váratlanul stabil, de teljesen hamis struktúra nyomait mutatja. A következő ábrán N=50 eszközből álló portfolió optimalizációjával valamelyik elem súlyára kapott eredményeket látunk T=500 hosszúságú idő-ablak egyesével történt léptetése esetére.

65

Az instabilitás matematikailag annak a következménye, hogy a célfüggvény kevéssé érzékeny a súlyok ingadozásaira, így kevéssé is határozza meg azokat. Az eredmény láttán elgondolkodhatunk azon, hogy vajon a reális piacokon (vagy akármely komplex jelenség megfigyelésekor) felfedezni vélt struktúrák mennyiben felelnek meg valódi mintázatoknak, és mennyiben erednek hasonló látszatokból (amelyek aztán ráadásul önbeteljesítő próféciákként kezdenek működni).

felfedezni vélt struktúrák mennyiben felelnek meg valódi mintázatoknak, és mennyiben erednek hasonló látszatokból (amelyek aztán ráadásul önbeteljesítő próféciákként kezdenek működni)..")

66

III. A MEGVALÓSÍTHATÓSÁGI PROBLÉMA

67

Az optimalizáció megvalósíthatósága

T < N esetén a fenti kockázati mértékek egyike mellett sem optimalizálhatók a portfoliók. T>N-re a szórás és a MAD mellett mindig van megoldás, mégha nem elegendően nagy T-re a minősége gyenge is. Ezzel szemben az ES (és az alább definiálandó ML) alatt T > N –re vagy van megoldás, vagy nincs, a mintától függően. A megoldhatóság valószínűsége csak a T/N →∞ limeszben tart 1-hez. A probléma nem lép fel, ha megtiltjuk a rövidre eladást, vagy akármilyen más módon korlátossá tesszük azt a tartományt, ahol a megoldást keressük.

alatt T > N –re vagy van megoldás, vagy nincs, a mintától függően. A megoldhatóság valószínűsége csak a T/N →∞ limeszben tart 1-hez. A probléma nem lép fel, ha megtiltjuk a rövidre eladást, vagy akármilyen más módon korlátossá tesszük azt a tartományt, ahol a megoldást keressük.")

68

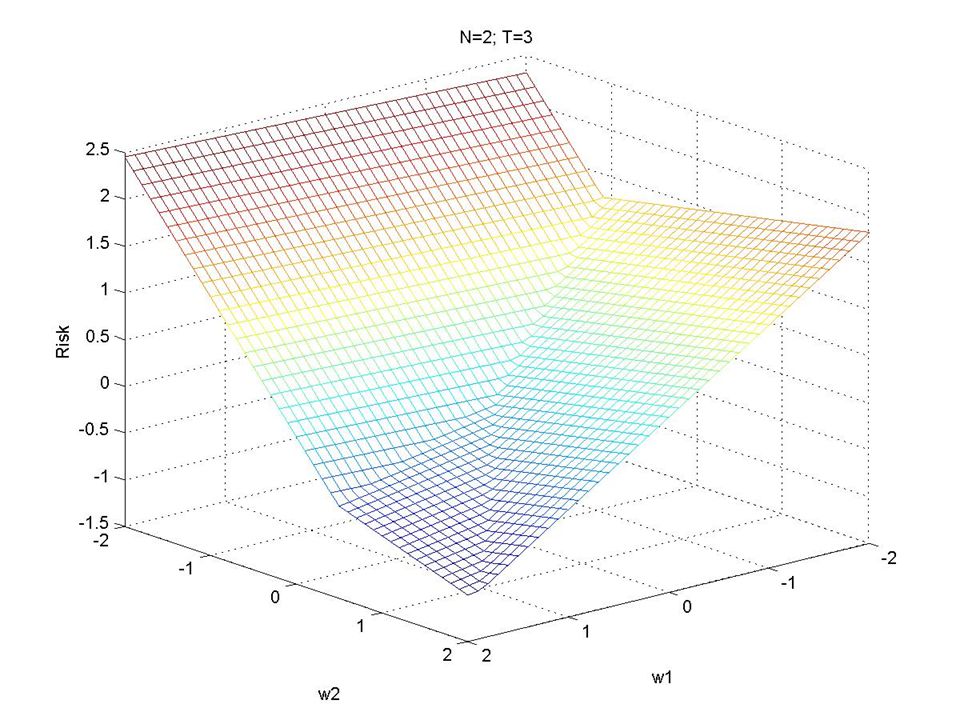

Egy pesszimista kockázati mérték: a maximális veszteség (Maximal Loss, ML)

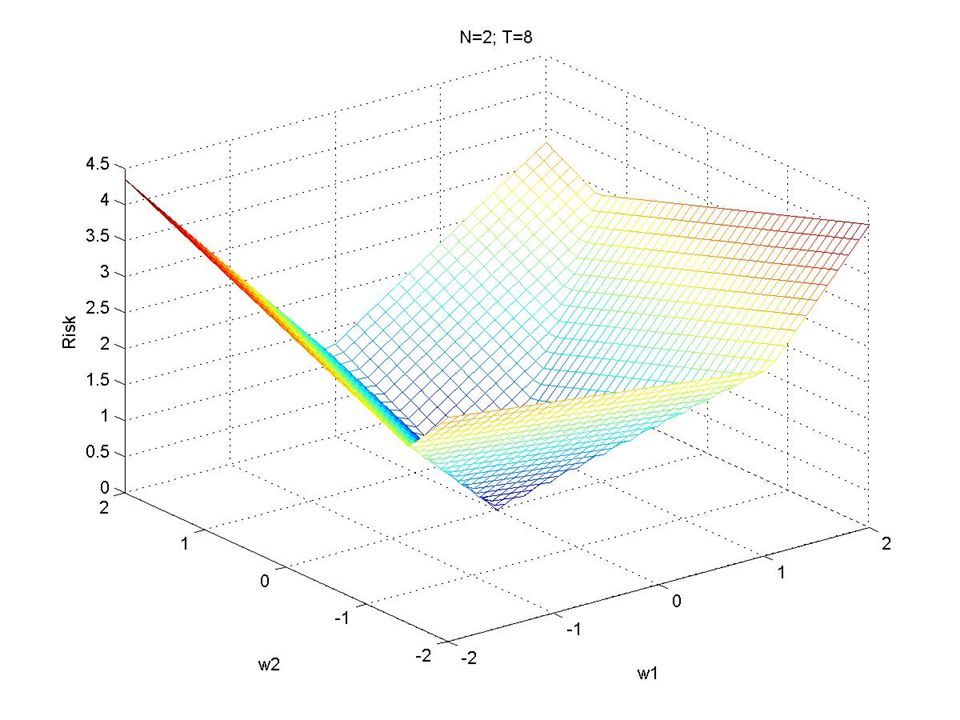

Hogy jobban megértsük a megvalósíthatósági probléma lényegét, válasszuk ki az adott súlyok mellett az időben elszenvedett legrosszabb veszteséget és minimalizáljuk ezt a súlyok fölött: , feltéve, hogy Ez a mérték koherens, egyike Acerbi spektrális mértékeinek. (Valójában u.a. mint ES, β= 100%-nál.) T < N –re nincs megoldás T > N –re a megoldhatóság ismét véletlen esemény, amely az idősorból kivágott ablaktól függ

T < N –re nincs megoldás. T > N –re a megoldhatóság ismét véletlen esemény, amely az idősorból kivágott ablaktól függ.")

69

Miért véletlen az optimum létezése?

Hogy valami érzésünk kialakuljon, tekintsük az N=T=2 esetet. A minimax feladatban szereplő két hozam-sík a költségvetési korlát síkját két egyenes vonalban metszi. Ha ezek egyikének pozitív, a másiknak negatív a meredeksége, akkor van megoldás, ha a két meredekség előjele azonos, akkor nincs. Könnyű belátni, hogy normális (sőt, általában elliptikus) eloszlásokra a megoldás valószínűsége ½.

eloszlásokra a megoldás valószínűsége ½.")

70

A maximális veszteség mindig konvex, de nem minden mintára korlátos

71

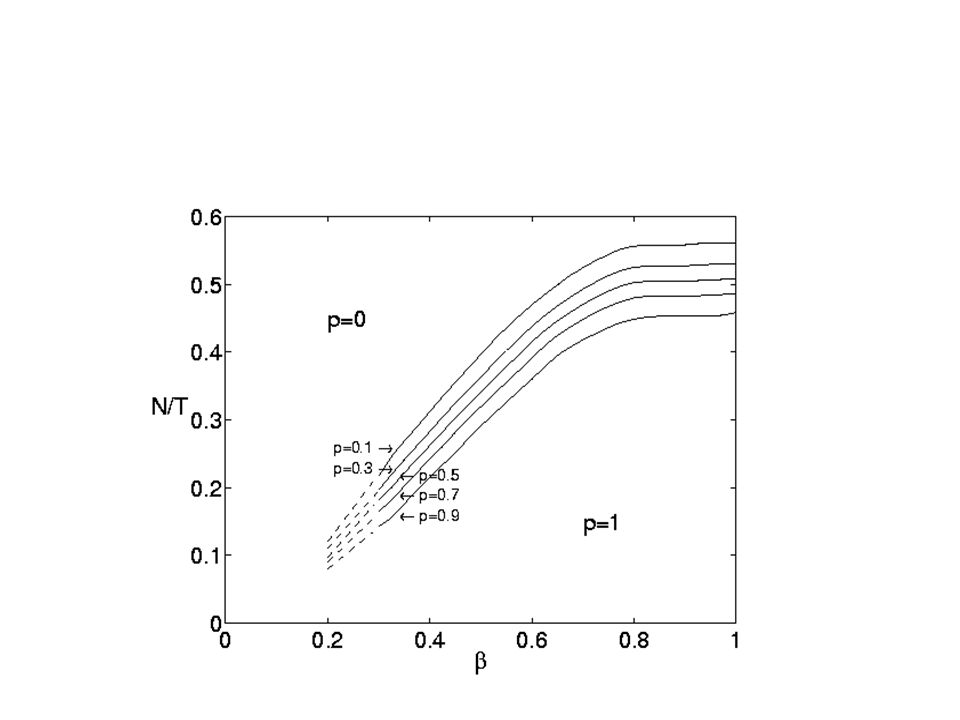

A minimax probléma megoldhatóságának valószínűsége

T>N –re a megoldás valószínűsége (elliptikus mögöttes eloszlásra): (Ez a probléma izomorf bizonyos operációkutatási ill. véletlen geometriai feladatokkal: Todd, M.J. (1991), Probabilistic models for linear programming, Math. Oper. Res. 16, ) Nagy N és T -re, p átmegy a hiba-függvénybe. Ha N,T→ ∞, az átmenet élessé válik N/T=1/2-nél.

: (Ez a probléma izomorf bizonyos operációkutatási ill. véletlen geometriai feladatokkal: Todd, M.J. (1991), Probabilistic models for linear programming, Math. Oper. Res. 16, ) Nagy N és T -re, p átmegy a hiba-függvénybe. Ha N,T→ ∞, az átmenet élessé válik N/T=1/2-nél.")

72

A minimax probléma megoldhatóságának valószínűsége

76

Az optimalizáció megoldhatósága ES alatt

F a standard normális eloszlás, z a skála-változó

77

Az ES-nél a kritikus N/T értéke függ a β küszöbtől

79

Növekvő N, T ( N/T= fix) mellett az átmenet egyre élesebb…

mellett az átmenet egyre élesebb…")

80

…míg az N, T →∞, N/T= fix limeszben egy éles „fázishatárt” nem kapunk

81

Ahogy a fázishatárhoz közeledünk a portfolió relatív hibája divergál

82

A relatív hiba mint a β küszöb függvénye fix N/T mellett

83

Szélesebb összefüggésben

A megoldhatósági probléma analógnak látszik az utóbbi években az algoritmusok elméletében ill. a kombinatórikus optimalizációban Martin, Monasson, Zecchina, Mezard és mások által felfedezett fázisátalakulásokkal. Ott az algoritmus jellege változik meg (pl. polinomiálisról NP- teljessé) valamely, a problémát jelemző paraméter kritikus értékénél, és az átmenetet divergens ingadozások, végtelenné növekvő futási idők és más hasonló kritikus jelenségek kísérik.

valamely, a problémát jelemző paraméter kritikus értékénél, és az átmenetet divergens ingadozások, végtelenné növekvő futási idők és más hasonló kritikus jelenségek kísérik.")

84

Záró megjegyzések A banki portfoliókban található eszközök nagy száma és a rendelkezésre álló adatok korlátos volta miatt a zaj a portfolió választás lényeges eleme. A szórás alatt optimalizált portfoliók szűrésére hatékony eljárások egész sora áll rendelkezésünkre. A többi kockázati mérték zajszűrésének módszerei kevésbé fejlettek. Szakaszonként lineáris kockázati mértékek instabilitásokat (ugrásokat) mutatnak zajos környezetben. Az aszimptotikus ingadozásokra fókuszáló mértékek további érzékenységet produkálnak a nagy adatvesztés miatt. Az itt tanulmányozott két koherens mérték erős fluktuációkat és megoldhatósági problémákat mutat mintáról mintára. Ez kérdésessé teheti gyakorlati alkalmazásukat. A zajtűrésnek fontos szempontnak kell lennie a kockázati mértékek megválasztásánál.

mutatnak zajos környezetben. Az aszimptotikus ingadozásokra fókuszáló mértékek további érzékenységet produkálnak a nagy adatvesztés miatt. Az itt tanulmányozott két koherens mérték erős fluktuációkat és megoldhatósági problémákat mutat mintáról mintára. Ez kérdésessé teheti gyakorlati alkalmazásukat. A zajtűrésnek fontos szempontnak kell lennie a kockázati mértékek megválasztásánál.")

Hasonló előadás

egy halmaza. Feladatunk: az objektumokat - valamilyen.>")