Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Korszerű Kincstár – hatékony ellenőrzés

Dr. Katona Tamás 2009. január 28.

2

Bemutatkozás A Magyar Államkincstár az államháztartási pénzügyi rendszer korszerűsítése keretében január 1-jétől kezdte meg működését. Feladata: a költségvetés átlátható, szabályos és ellenőrzött végrehajtása, központosított pénzforgalom lebonyolítása (Kincstári egységes számla: KESZ) teljesítmény alapján, utólagos kifizetéssel, pénzügyi ellenőrzéssel, közreműködés az állami költségvetés hiányának és az államadósságnak a menedzselésében, a központi költségvetésből finanszírozott családtámogatási ellátások, fogyatékossági támogatások megállapítása, finanszírozása, elszámolása és ellenőrzése, a költségvetési szervek központosított illetményszámfejtésének elvégzése, a pályázatos támogatások monitorozása, helyszíni ellenőrzése, könyvvezetés végzése és beszámolók készítése (a Kincstár felel a pénzforgalomért, az elszámolásért és meghatározott adatszolgáltatásokért).

teljesítmény alapján, utólagos kifizetéssel, pénzügyi ellenőrzéssel, közreműködés az állami költségvetés hiányának és az államadósságnak a menedzselésében, a központi költségvetésből finanszírozott családtámogatási ellátások, fogyatékossági támogatások megállapítása, finanszírozása, elszámolása és ellenőrzése, a költségvetési szervek központosított illetményszámfejtésének elvégzése, a pályázatos támogatások monitorozása, helyszíni ellenőrzése, könyvvezetés végzése és beszámolók készítése (a Kincstár felel a pénzforgalomért, az elszámolásért és meghatározott adatszolgáltatásokért).")

3

A kincstári ellenőrzés általános célja

A Kincstár feladatai, amelyekhez az ellenőrzési tevékenység kapcsolódik A kincstári ellenőrzés általános célja a közpénzek jogosulatlan felhasználásának megakadályozása, a közpénzek racionális, átlátható és hatékony kezelése, ellenőrzött kifizetése. ↓ Eredmény: költségmegtakarítás A Magyar Államkincstár a központi kormányzat bevételeinek és kiadásainak ellenőrzött teljesítése során kb. a teljes éves GDP-nek megfelelő pénzmennyiséget kezel.

4

A központi költségvetés közvetlen bevételei és kiadásai (nemzetgazdasági elszámolások)

A pénzügyminiszter rendelkezése alatt álló közvetlen költségvetési előirányzatok kezelését és finanszírozását, kiadások teljesítését a Kincstár a PM utasítása alapján végzi. Ellenőrzési feladatok: alaki, formai ellenőrzés, aláírás egyeztetés, előirányzat- és fedezet vizsgálat, napi számlakivonat alapján utólagos ellenőrzés, analitikus nyilvántartás; pénzforgalom figyelemmel kísérése, hibás kifizetés indításoknál intézkedés, pénzforgalmi számlák kezelésével, számlák nyitásával, megszüntetésével kapcsolatos ellenőrzések, napi pénzforgalmi jelentés ellenőrzése, év végi zárás és év eleji nyitás kontrollja, lakáscélú támogatások jogosultság-ellenőrzéséhez a kedvezményezettek egyedi nyilvántartása, a lakás-előtakarékosság támogatásoknál a párhuzamos igénybevétel megakadályozásra egyedi nyilvántartás vezetése, az állam által vállalt egyedi és jogszabályi kezességekről nyilvántartás.

5

Központi költségvetési szervek és fejezeti kezelésű előirányzatok

Feladat: előirányzat-nyilvántartás finanszírozás Munkafolyamatba épített ellenőrzési feladatok: Az előirányzat gazdálkodás keretében: eredeti előirányzatok (költségvetési törvény) és a fejezetek által benyújtott kincstári költségvetések egyezősége, előirányzat-módosítások összhangja a jogszabályban előírtakkal, (szabad keretek megléte), az időarányos támogatási keretnyitások esetében a kapcsolódó köztartozások miatti keretcsökkentések, a (intézményi likviditás biztosításához végrehajtott) korrekciók szabályossága,

és a fejezetek által benyújtott kincstári költségvetések egyezősége, előirányzat-módosítások összhangja a jogszabályban előírtakkal, (szabad keretek megléte), az időarányos támogatási keretnyitások esetében a kapcsolódó köztartozások miatti keretcsökkentések, a (intézményi likviditás biztosításához végrehajtott) korrekciók szabályossága,")

6

támogatási keret előrehozási kérelmek indokoltsága, a visszapótlási kötelezettség teljesítése,

a kiadások teljesítését megelőzően a likviditás, az előirányzati szabadkeret, a kötelezettségvállalás bejelentés vizsgálata. A fizetési megbízásoknál: alaki, tartalmi és szabályossági ellenőrzések, előirányzati fedezetvizsgálat, likviditási fedezetvizsgálat. A zárszámadás keretében: az elemi és kincstári beszámoló összhangja, a rendszerbeli és nem rendszerbeli eltérések indokoltsága és levezetése. A központi kormányzat által nyújtott támogatásoknál köztartozás-figyelést végez a Kincstár az általa működtetett monitoring rendszer keretében.

7

Tb Alapok finanszírozása

Nyugdíjbiztosítási Alap valamennyi előirányzata túlléphető Egészségbiztosítási Alap a költségvetésének több mint 78%-a, kb Mrd Ft nem túlléphető ezek a jogcímcsoportok: gyógyító-megelőző ellátás gyógyászati segédeszközök gyógyszertámogatás Likviditás-tervezés hangsúlyos Járulékbevételek határideje havonta kétszer Finanszírozás más-más időpontokban gyógyító-megelőző ellátás: tárgyhó első munkanapján OEP-kör – bruttó finanszírozás Önkormányzati kör: nettó finanszírozás 2 részletben gyógyszertámogatás: heti, kétheti, havi

8

Jóváhagyott finanszírozási tervek kezelése

zárt előirányzatok jóváhagyásának kompetencia szintjei (Kincstár elnöke; PM; Kormány) időbelisége (tárgyhót megelőző utolsó munkanap) előirányzat-felhasználási keretnyitás (tárgyhó első munkanapja) előzetes keretnyitás (Kincstár elnökének felhatalmazásával, ha nincs időben jóváhagyott terv) jóváhagyás utáni korrekció hó közben módosított finanszírozási terv alapján korrekció 2008-ban 15 előirányzat-módosítás miniszteri hatáskörben, 3 előirányzat-módosítás Kormány hatáskörben

időbelisége (tárgyhót megelőző utolsó munkanap) előirányzat-felhasználási keretnyitás (tárgyhó első munkanapja) előzetes keretnyitás (Kincstár elnökének felhatalmazásával, ha nincs időben jóváhagyott terv) jóváhagyás utáni korrekció. hó közben módosított finanszírozási terv alapján korrekció ban 15 előirányzat-módosítás miniszteri hatáskörben, 3 előirányzat-módosítás Kormány hatáskörben.")

9

Gyógyító-megelőző ellátások 2006-2008

10

Vényalapú gyógyszerkiadások 2006-2008

11

Feladatfinanszírozás

E körbe tartoznak: központi beruházások, jogszabály alapján ide sorolt fejezeti kezelésű előirányzatok, a Kohéziós Alapból és bizonyos uniós forrásokból származó támogatások (pl. Schengen Alap), a nemzetközi fejlesztési intézetek közvetítésével nyújtott támogatások, a budapesti 4-es metró finanszírozása. Az ellenőrzés célja: a kezdeményezett kifizetés és annak csatlakozó dokumentumai összhangban vannak a jogszabályi rendelkezésekkel és az adott részfeladat megvalósítására jóváhagyott pénzügyi-szakmai mutatókkal. A Kincstár engedélyokiratot hagy jóvá, nyilvántartásba veszi a kapcsolódó dokumentumokat, kivitelezői számla, teljesítésigazolás és szükség szerint egyéb, bizonyító erejű dokumentum bemutatását követően teljesíti a kifizetéseket, helyszíni ellenőrzést végez, megtagadhatja a kifizetést.

, a nemzetközi fejlesztési intézetek közvetítésével nyújtott támogatások, a budapesti 4-es metró finanszírozása. Az ellenőrzés célja: a kezdeményezett kifizetés és annak csatlakozó dokumentumai összhangban vannak a jogszabályi rendelkezésekkel és az adott részfeladat megvalósítására jóváhagyott pénzügyi-szakmai mutatókkal. A Kincstár. engedélyokiratot hagy jóvá, nyilvántartásba veszi a kapcsolódó dokumentumokat, kivitelezői számla, teljesítésigazolás és szükség szerint egyéb, bizonyító erejű dokumentum bemutatását követően teljesíti a kifizetéseket, helyszíni ellenőrzést végez, megtagadhatja a kifizetést.")

12

Kincstári biztosi tevékenység

A kincstári biztos a pénzügyigazgatási vezető ellenőrzésének eszköze, tevékenysége nem nevezhető hagyományos pénzügyi ellenőrzési feladatnak. A kincstári biztos feladata: likviditási válság feltárása, az adóssághelyzet okainak vizsgálata, a gazdálkodási folyamat áttekintése teljes mélységében, külön ellenjegyzési jogosultsága van (csak a Biztos ellenjegyzésével teljesíthető kifizetés) a folyamatba épített és előzetes ellenőrzési rendszer részeként. A kincstári biztos jogosítványai: nyilvántartások elrendelése, szabályozás (intézménnyel közösen), a szervezet átalakítása, intézkedési terv készítése. A Kincstári biztosok kilenc év során több mint 20 Mrd Ft tartozás felszámolásában, illetve keletkezésének megakadályozásában vettek részt.

a folyamatba épített és előzetes ellenőrzési rendszer részeként. A kincstári biztos jogosítványai: nyilvántartások elrendelése, szabályozás (intézménnyel közösen), a szervezet átalakítása, intézkedési terv készítése. A Kincstári biztosok kilenc év során több mint 20 Mrd Ft tartozás felszámolásában, illetve keletkezésének megakadályozásában vettek részt.")

13

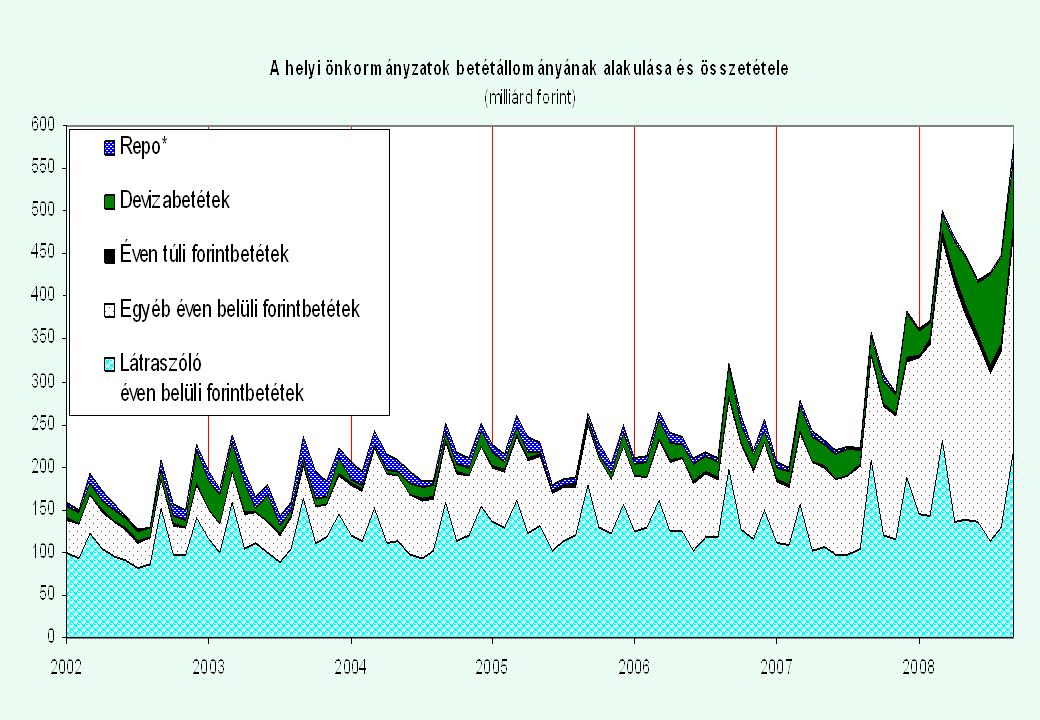

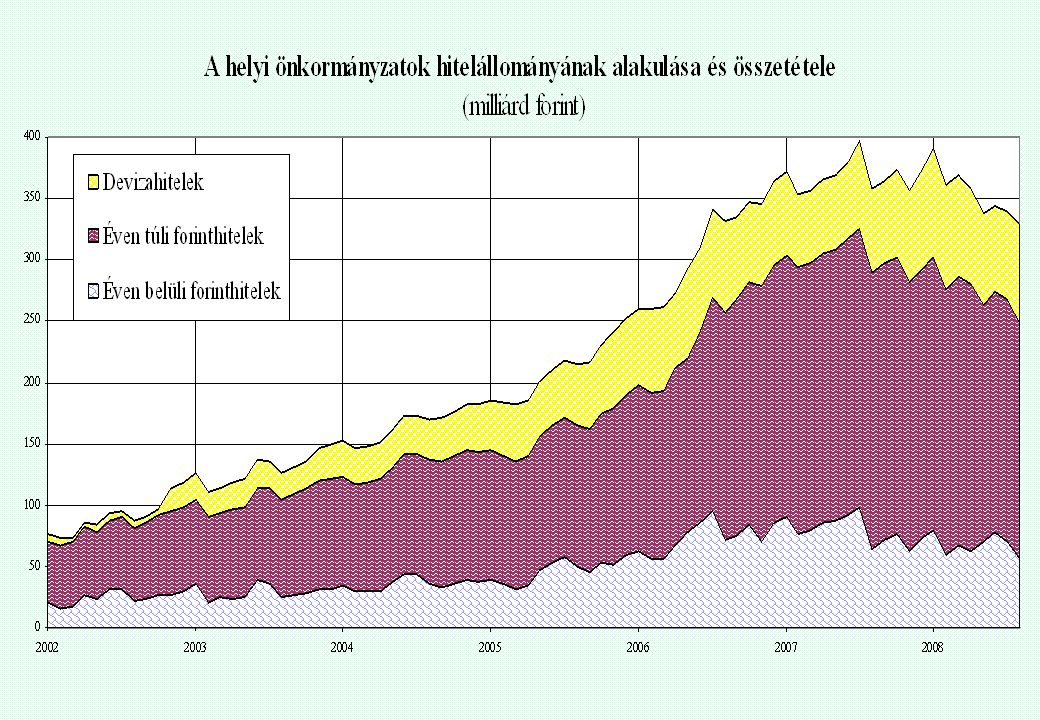

A helyi önkormányzatok támogatása és ellenőrzése

Finanszírozási tevékenység: átutalás a helyi önkormányzatok kereskedelmi banknál vezetett számlájára a nettó finanszírozási rend szerint, megelőlegezés, ha nincs elegendő fedezet a köztartozás megfizetésére, követelés inkasszóval történő beszedése, a Kincstár elnökének méltányossági jogkörében indokolt esetben részletfizetési kedvezmény

14

A nettó finanszírozási technika

Lényege az, hogy az önkormányzatokat megillető egyes támogatásokból és bevételekből havonta levonásra kerülnek a kifizetett személyi juttatások után az önkormányzatokat terhelő állammal, valamint a magánnyugdíj-pénztárakkal szembeni kötelezettségek és egyéb levonások. Jelentősen csökkenti a pénzforgalmat, az állammal szembeni kötelezettség pénzforgalom nélküli átvezetéssel történik. A jogszerű magatartás kikényszerítésének egyik eszköze, az önkormányzatoknak nem keletkezik köztartozása a kifizetett személyi juttatások után. Ha az önkormányzatokat megillető támogatás összege kevesebb, mint a kötelezettségek összege, akkor a különbözetet a Kincstár megelőlegezi, és az így keletkezett önkormányzati tartozásokat inkasszóval szedi be.

15

Önkormányzati támogatások:

2008. évben az állami adóhatóság és TB felé teljesítendő kötelezettségek – magánnyugdíj-pénztári tagdíjjal együtt – együttesen 769,6 Mrd Ft-ot tettek ki. A helyi önkormányzatok és többcélú társulások részére évben 1421,7 Mrd Ft támogatás és átengedett szja került folyósításra, ennek mintegy 80%-a nettó finanszírozás keretében. Az Egészségbiztosítási Alapból a gyógyító-megelőző ellátások előirányzatából 124 intézmény támogatása 145,6 Mrd Ft volt, amelyből a levont közterhek – magánnyugdíj-pénztári tagdíjjal együtt – 108,5 Mrd Ft-ot tettek ki.

18

Az önkormányzati ellenőrzés kiterjed:

az állami támogatásra való jogosultság fennállásának vizsgálatára, alaki és formai ellenőrzésre, a támogatás igénylés és elszámolás szabályszerűségének felülvizsgálatára (2008. évben 3194 önkormányzat és 173 többcélú kistérségi társulás igénylését és elszámolását vizsgálta a Kincstár).

.")

19

A felülvizsgálatok alapján megállapított visszafizetési kötelezettségek 3354 önkormányzatra és többcélú kistérségi társulásra vonatkozóan

20

Nem állami humán szolgáltatásokhoz nyújtott támogatások

Közoktatási és szociális közfeladatot ellátó egyházi, alapítványi és egyéb non-profit szervezetek jogosultak az önkormányzatokat is megillető normatív állami támogatásokra. Finanszírozásuk során a Kincstár: Előzetes – munkafolyamatba épített – ellenőrzést végez az igénylés és elszámolás dokumentumai alapján A köztartozást – az intézmény tevékenységének fenntarthatóságára tekintettel – közvetlenül levonja a normatív támogatásból Elszámolásukat utólag helyszínen is ellenőrzi: a közoktatási ágazatban feltételhez kötötten a szociális ágazatban évente egyszer

21

Nem állami humán szolgáltatások támogatása

22

Nem állami humán szolgáltatások támogatása

23

Családtámogatási ellátások

A Kincstár a családtámogatási ellátásokkal kapcsolatos ellenőrzési tevékenységét törvényi felhatalmazás alapján végzi. Az ellenőrzés kiterjed: az igényelbíráló szervek hatáskörébe tartozó ellátások megállapítására, az ellátások folyósítására, az ügyviteli feladatok elvégzésére, az ellátásra való jogosultságot megalapozó igazolások jogszabályi követelményeknek való megfelelőségének vizsgálatára. Jellemzők: a Kincstár a jogosultsági feltételek meglétét az ellátást igénylőknél ellenőrizheti, ellenőrzi az apákat megillető munkaidő-kedvezmény elszámolásának jogszerűségét is, az ellenőrzési egységek (Kincstár területi igazgatóságai) évente egyszer – a tárgyévet követő év január 31-ig – beszámolót készítenek az éves ellenőrzések főbb megállapításairól.

évente egyszer – a tárgyévet követő év január 31-ig – beszámolót készítenek az éves ellenőrzések főbb megállapításairól.")

24

2008. január 1. és március 31. között fokozatosan megszűnt a több mint 3000 munkáltatónál működő családtámogatási kifizetőhely. Az igénylők ellátásait a Kincstár regionális igazgatóságai folyósítják. Előnyei: korszerűbb, szakmailag pontosabb ügyintézés, a jogosultak integrálása egy rendszerbe, a kettős folyósítás, jogalap nélküli kifizetések kiszűrése, a kifizetések biztonságosabbá válása, közpénz még átmenetileg sem kerül ki a munkáltatókhoz. Továbblépés: teljes körű, országos ellenőrzést biztosító adatbázis kialakítása, más, hasonló ellátásokkal (GYED, THGY) ütköztetést megvalósító ügyvitel, zárt ellenőrzési rendszer működtetése, ügyfélbarát elektronikus ügyintézés kialakítása. A Kincstár ellenőrzési tevékenysége során, 2008-ban a családi támogatásokat érintően több mint 370 millió Ft jogosulatlan kifizetést akadályozott meg.

ütköztetést megvalósító ügyvitel, zárt ellenőrzési rendszer működtetése, ügyfélbarát elektronikus ügyintézés kialakítása. A Kincstár ellenőrzési tevékenysége során, 2008-ban a családi támogatásokat érintően több mint 370 millió Ft jogosulatlan kifizetést akadályozott meg.")

25

Családtámogatások, szociális juttatások

Családtámogatási ellátásban részesülők adatai (2008. év) Megnevezés Kifizetés/év (millió Ft) Családi pótlék Anyasági támogatás 8 892 Gyermekgondozási segély (GYES) 63 515 Gyermeknevelési támogatás (GYET) 15 838 Átmeneti kereset kiegészítés 532 Ellenőrzés: előzetes (jogosultsági), folyamatba épített (többszörös igénybevételt kiszűrő) és utólagos (kifizetés jogszerűségi). 25

Megnevezés. Kifizetés/év (millió Ft) Családi pótlék Anyasági támogatás Gyermekgondozási segély (GYES) Gyermeknevelési támogatás (GYET) Átmeneti kereset kiegészítés Ellenőrzés: előzetes (jogosultsági), folyamatba épített (többszörös igénybevételt kiszűrő) és utólagos (kifizetés jogszerűségi). 25.")

26

A központosított illetményszámfejtés (KIR)

A KIR a közszolgálati foglalkoztatottak bér- és létszámgazdálkodásának eszköze: bérek, levonások és közterhek elszámolása, bevallások elkészítése, személyi juttatások könyvelése, munkaügyi és más statisztikai adatszolgáltatás. Bevezetés: a kincstári kör számára alkalmazása 2009-től kötelező, a helyi önkormányzatok számára igény szerint, térítésmentesen, jelenleg 800 ezer főből több mint 672 ezer részére számfejt a központi rendszer, a többiek a Kincstár által előírt adatszolgáltatást teljesítik. A KIR ellenőrző funkciói: formai, alaki ellenőrzés (intézményektől beérkező okiratok), jogszerűségi ellenőrzés (TB és családtámogatási ellátások jogosultsága), számszaki ellenőrzés (összefüggés-vizsgálat számított adatok, bevallások, adatszolgáltatások).

, jogszerűségi ellenőrzés (TB és családtámogatási ellátások jogosultsága), számszaki ellenőrzés (összefüggés-vizsgálat számított adatok, bevallások, adatszolgáltatások).")

27

A KIR továbbfejlesztés célja a teljes körű bevezetés a kincstári körben.

Ennek során a nettó finanszírozás megvalósul a központi költségvetési szervek körében, az illetményszámfejtő helyek a korábbinál gazdaságosabban végzik a személyi juttatás, a közterhek, az egészségbiztosítási ellátások pénzügyi teljesítési, elszámolási és bevallási feladatait, humánpolitikai és munkaügyi feladatokat támogató információs rendszer épül rá, az új követelményeknek megfelelően, az államháztartás integrált pénzügyi információs rendszere keretében működhet az illetményszámfejtő rendszer, a teljes közszolgálatban. A teljes körű bevezetéssel biztosítható a személyi juttatások és közterheik kifizetés előtti teljes körű ellenőrzése.

28

Pályázatos támogatások

A pályázatos támogatási célelőirányzatok lebonyolításában a Kincstár jogszabályi felhatalmazás (pl. címzett és céltámogatások), illetve a felelős fejezettel kötött megbízási szerződés alapján vesz részt szerződések megkötése; részvétel a finanszírozási folyamatban; monitoring feladatok. Ellenőrzési cél: folyósítás csak a támogatási szerződésben rögzített célra, ütemezésben, az előírt feltételek teljesítése esetén történjék. Új eszköz 2008-tól: Az NFT II. pályázataihoz kapcsolódóan kincstárnoki rendszer kialakítása. A Kincstár a közreműködő szervezetekhez kincstárnokokat rendelt ki. Feladatuk: az elszámolások kockázatelemzés alapján végzett dokumentum alapú utólagos ellenőrzése, a tranzakciók monitoring rendszerben történő rögzítésének (EMIR) ellenőrzése, részvétel helyszíni ellenőrzésben , közreműködő szervezetek által készített kifizetési előrejelzések ellenőrzése. A Kincstár ellenőrzési tevékenysége során, évben, a pályázatos támogatásokat érintően mintegy 2,3 Mrd Ft jogosulatlan kifizetését akadályozta meg vagy követelte vissza. 28

, illetve a felelős fejezettel kötött megbízási szerződés alapján vesz részt. szerződések megkötése; részvétel a finanszírozási folyamatban; monitoring feladatok. Ellenőrzési cél: folyósítás csak a támogatási szerződésben rögzített célra, ütemezésben, az előírt feltételek teljesítése esetén történjék. Új eszköz 2008-tól: Az NFT II. pályázataihoz kapcsolódóan kincstárnoki rendszer kialakítása. A Kincstár a közreműködő szervezetekhez kincstárnokokat rendelt ki. Feladatuk: az elszámolások kockázatelemzés alapján végzett dokumentum alapú utólagos ellenőrzése, a tranzakciók monitoring rendszerben történő rögzítésének (EMIR) ellenőrzése, részvétel helyszíni ellenőrzésben , közreműködő szervezetek által készített kifizetési előrejelzések ellenőrzése. A Kincstár ellenőrzési tevékenysége során, évben, a pályázatos támogatásokat érintően mintegy 2,3 Mrd Ft jogosulatlan kifizetését akadályozta meg vagy követelte vissza. 28.")

29

Pénzforgalmi szolgáltatás keretében a Kincstár:

számlát vezet (forint és deviza számlákat); pénzügyi tranzakciókat bonyolít - fogadja a bevételeket és teljesíti a kiadásokat finanszírozza a költségvetési feladatokat, az intézményeket, a TB-t és az elkülönített állami pénzalapokat (nyilvántartást vezet a költségvetési előirányzatokról; kifizetéskor kettős fedezetvizsgálatot végez); a lebonyolított tranzakciók alapján pénzforgalmi nyilvántartást vezet; ellátja készpénzzel ügyfeleit; kincstári kártyarendszert működtet; korlátozott körben megelőlegezési hitelt nyújt; értékpapírt forgalmaz; a zárás keretében közreműködik a pénzforgalomról szóló parlamenti költségvetési beszámoló elkészítésében.

; pénzügyi tranzakciókat bonyolít - fogadja a bevételeket és teljesíti a kiadásokat. finanszírozza a költségvetési feladatokat, az intézményeket, a TB-t és az elkülönített állami pénzalapokat (nyilvántartást vezet a költségvetési előirányzatokról; kifizetéskor kettős fedezetvizsgálatot végez); a lebonyolított tranzakciók alapján pénzforgalmi nyilvántartást vezet; ellátja készpénzzel ügyfeleit; kincstári kártyarendszert működtet; korlátozott körben megelőlegezési hitelt nyújt; értékpapírt forgalmaz; a zárás keretében közreműködik a pénzforgalomról szóló parlamenti költségvetési beszámoló elkészítésében.")

30

Jövőkép – fejlesztési területek

Az államháztartás belső pénzügyi ellenőrzéséhez a Kincstár jogszabályi jogosítványai bővüljenek, illetékessége kiterjedjen minden, az ellenőrzéshez szükséges területre Likviditáskezelés hatékonyságának növelése Teljes körű illetményszámfejtés Kötelezettségvállalás nyilvántartásának teljes körűvé tétele Központi költségvetési szervek és intézmények „nettó” finanszírozása Jogosulatlan állami és EU támogatások igénybevételének megakadályozása KGR fejlesztése megfelelő informatikai háttér, az ellenőrzéshez szükséges nyilvántartások kialakítása kapcsolat létrehozása más programrendszerekkel (pl. APEH, VPOP, egyes ágazati adatbázisok, földhivatali nyilvántartás)

")

31

Köszönöm a figyelmet!

Hasonló előadás

Korm.>")