Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Felszámolási és Végrehajtási Főosztály

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok Dr. Hodnik Ákos NAV Felszámolási és Végrehajtási Főosztály

2

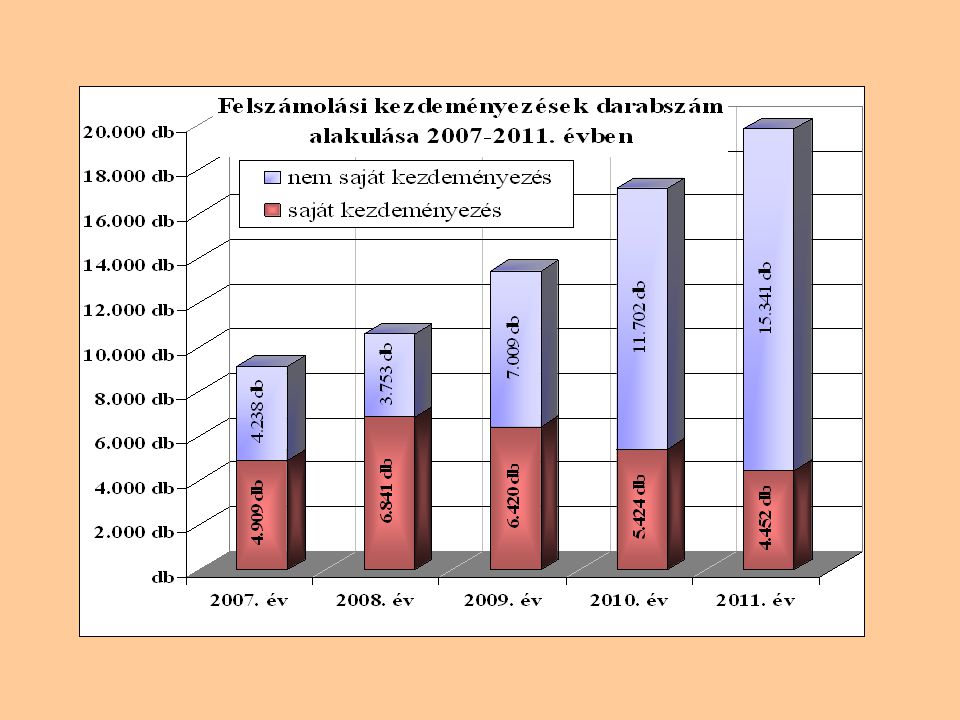

Elgondolkodtató számadatok…

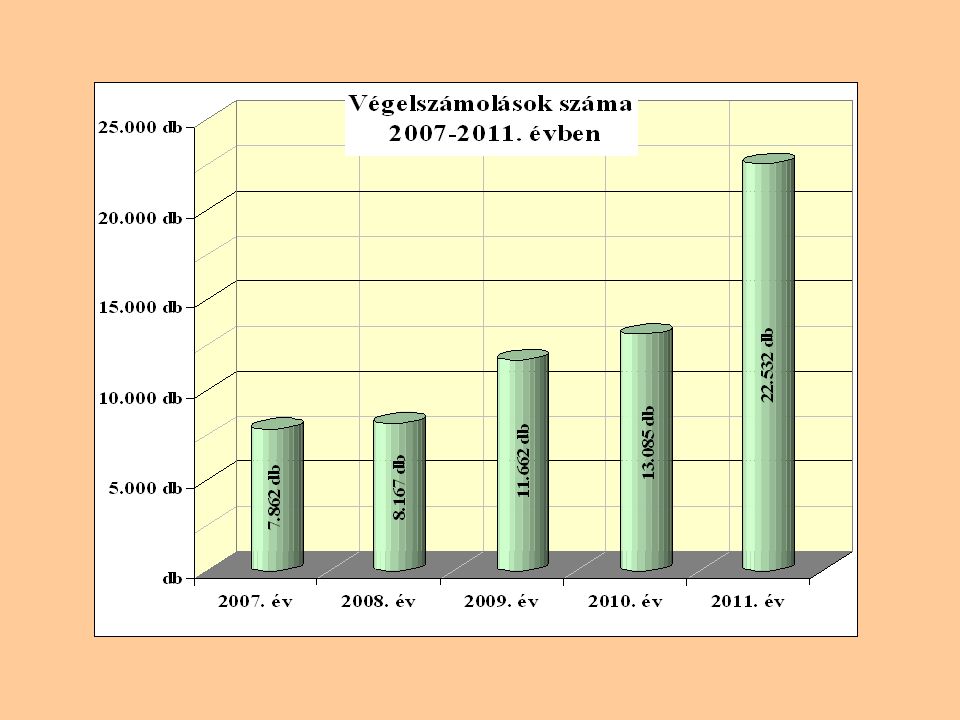

2011-ben: Felszámolás: felszámolási eljárást tettek közzé - 26,4%-os növekedés - ügyek 72,9%-a – hitelezői kielégítés nélkül – egyszerűsített eljárásként fejeződött be - év végén folyamatban lévő eljárások: db. - 20,5%-kal több mint tavaly ilyenkor… Végelszámolás: végelszámolási eljárás indult - 72,2%-os növekedés!!! - ebből: 73,2% ( db.) kényszer-végelszámolás - év végén folyamatban lévő eljárások: db. - befejezett: db. ebből: 71% folytatódott fa-val! Csőd: 101 db. csődeljárás indult → 21 esetben lett csődegyezség

kényszer-végelszámolás. - év végén folyamatban lévő eljárások: db. - befejezett: db. ebből: 71% folytatódott fa-val! Csőd: 101 db. csődeljárás indult → 21 esetben lett csődegyezség.")

5

Mi te(het)tt a jogalkotó?

Adóregisztrációs eljárás bevezetése – Art. Antifantomizáló módosítások – Ctv. „Megjobbított” csődeljárás - Cstv. Kényszertörlési eljárás a kényszer-va helyett Ctv. Eltiltások az ügyvezető/taggal szemben – Gt. Székhelyszolgáltatás megszüntetése – Ügyv.tv (Üzletrész átruházás szigorítása – Ø)

")

6

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok

Az adóhatóságot érintő lényeges változások felszámolási, cégjogi szempontból: Adóregisztrációs eljárás bevezetése (fantomizálódás megelőzése érdekében) Kötelező ellenőrzés kényszerének eltörlése a felszámolás alá kerülő adózók esetében (érdemi ellenőrzések, felelősségi szabályok hatékony érvényesítése érdekében) Kényszertörlési eljárás bevezetése (állomány tisztítás, utókezelés, felelősség érvényesítés érdekében)

Kötelező ellenőrzés kényszerének eltörlése a felszámolás alá kerülő adózók esetében (érdemi ellenőrzések, felelősségi szabályok hatékony érvényesítése érdekében) Kényszertörlési eljárás bevezetése (állomány tisztítás, utókezelés, felelősség érvényesítés érdekében)")

7

- 2011. évi CLVI. tv. egyes adótörvények módosításáról

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok Jogszabályi háttér: évi CLVI. tv. egyes adótörvények módosításáról évi XCII. tv. (Art.) 2012. január 1-től: - adózó nyilvántartásba-vételének általános szabályai (24. §) - adóregisztrációs eljárás (24/C. §) - fokozott adóhatósági felügyelet (24/F. §) évi V. tv. (Ctv.) január 1-től: - cégbejegyzési kérelem benyújtása (36. §) - cégbíróság eljárása kérelem után (44.; 44/A. §)

január 1-től: - adózó nyilvántartásba-vételének általános szabályai (24. §) - adóregisztrációs eljárás (24/C. §) - fokozott adóhatósági felügyelet (24/F. §) évi V. tv. (Ctv.) január 1-től: - cégbejegyzési kérelem benyújtása (36. §) - cégbíróság eljárása kérelem után (44.; 44/A. §)")

8

Adószám kiadása és cégbejegyzés 2012. jan. 1. előtt:

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok Adószám kiadása és cégbejegyzés jan. 1. előtt: Cégbejegyzésre kötelezett gazdálkodó [Art. 17. § (1) b.] bejegyzés iránti kérelem Cégbírósághoz (ezzel teljesítette a bejelentkezési köt. is adóhatósághoz) CJSZ. CB megkereste az adóhatóságot adószámot adott (KSH: stat.szám, TEÁOR) CB „másnap” kiadta az @tanusítványt (név, székhely, cjsz, asz, statszám) a benyújtónak CB: formai vizsgálat (3 nap) / érdemi (8 nap) hiánypótlás (max. 45 nap) bejegyezte Elutasította (Egyszerűsített cégeljárásnál 1 órán belül határoz a bejegyzésről…)

b.] bejegyzés iránti kérelem Cégbírósághoz (ezzel teljesítette a bejelentkezési köt. is adóhatósághoz) CJSZ. CB megkereste az adóhatóságot adószámot adott. (KSH: stat.szám, TEÁOR) CB „másnap kiadta (név, székhely, cjsz, asz, statszám) a benyújtónak. CB: formai vizsgálat (3 nap) / érdemi (8 nap) hiánypótlás (max. 45 nap) bejegyezte. Elutasította. (Egyszerűsített cégeljárásnál 1 órán belül határoz a bejegyzésről…)")

9

Melyek voltak az adóhatóság lehetőségei?:

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok Melyek voltak az adóhatóság lehetőségei?: Art. 24. § (9): „Az adóhatóság az adószám megállapítását megtagadja, ha az adózó által bejelentett adatok valótlanok vagy hiányosak.” Art. 24. (10): Az adóhatóság törli a bejelentkezett és adószám alapján nyilvántartásba vett adózók közül azt, - amelynek a cégbírósági bejegyzés iránti kérelmét a cégbíróság elutasította, (kivéve, ha az adózó igazolja a cégbíróság végzésének kézhezvételét követő 30 napon belül, hogy a cégbejegyzési kérelmének elutasítását követő 8 napon belül kérelmét ismételten benyújtotta és a bejegyzés iránti eljárás folyamatban van, - amelynek cégbejegyzési eljárását a cégbíróság megszüntette,

: „Az adóhatóság az adószám megállapítását megtagadja, ha az adózó által bejelentett adatok valótlanok vagy hiányosak. Art. 24. (10): Az adóhatóság törli a bejelentkezett és adószám alapján nyilvántartásba vett adózók közül azt, - amelynek a cégbírósági bejegyzés iránti kérelmét a cégbíróság elutasította, (kivéve, ha az adózó igazolja a cégbíróság végzésének kézhezvételét követő 30 napon belül, hogy a cégbejegyzési kérelmének elutasítását követő 8 napon belül kérelmét ismételten benyújtotta és a bejegyzés iránti eljárás folyamatban van, - amelynek cégbejegyzési eljárását a cégbíróság megszüntette,")

10

Adóregisztrációs eljárás (cégjegyzésre kötelezett)

Adóregisztráció = az adózó által bejelentett [16. § (3) és 17. § (3) bk.] és a saját nyilvántartásban szereplő adatok összevetése. Adószám kiadása Egyéni váll. Adóregisztrációs eljárás (cégjegyzésre kötelezett) - 17. § (1) bk. b) - Bejelentkezés (Art. 16. §-a) Adószám megtagadása Egyéb adóköt.

és 17. § (3) bk.] és a saját nyilvántartásban szereplő adatok összevetése. Adószám kiadása. Egyéni váll. Adóregisztrációs eljárás. (cégjegyzésre kötelezett) § (1) bk. b) - Bejelentkezés. (Art. 16. §-a) Adószám megtagadása. Egyéb adóköt.")

11

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok

Megtagadási okok: Ha az adózó vezető tisztségviselője, képviseletre jogosult tagja, vagy kft/, zrt. 50 %-ot meghaladó, vagy minősített többségű befolyással rendelkező tagja/részvényese, a) olyan másik cégnek volt, vagy jelenleg is vez.tiszt.-je/tagja, amely: - a.sz.-kérelem benyújtásának napján 180 napon keresztül folyamatosan fennálló, 15 (legnagyobbak: 30) millió forintot meghaladó adótartozással rendelkezik - kérelem benyújtásának napját megelőző 5 éven belül az 15 (30) millió forintot meghaladó adótartozással szűnt meg (FA, KTA!!!) - adószámát (megelőző 5 éven belül) az adószám felfüggesztését követően, vagy meghatározott egyéb okból jogerősen törölte b) ő maga rendelkezik 180 napon keresztül folyamatosan fennálló, 15 (30) millió forintot meghaladó adótartozással a kérelmezéskor.

olyan másik cégnek volt, vagy jelenleg is vez.tiszt.-je/tagja, amely: - a.sz.-kérelem benyújtásának napján 180 napon keresztül folyamatosan fennálló, 15 (legnagyobbak: 30) millió forintot meghaladó adótartozással rendelkezik. - kérelem benyújtásának napját megelőző 5 éven belül az 15 (30) millió forintot meghaladó adótartozással szűnt meg (FA, KTA!!!) - adószámát (megelőző 5 éven belül) az adószám felfüggesztését követően, vagy meghatározott egyéb okból jogerősen törölte. b) ő maga rendelkezik 180 napon keresztül folyamatosan fennálló, 15 (30) millió forintot meghaladó adótartozással a kérelmezéskor.")

12

Kimentési lehetőségek:

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok Kimentési lehetőségek: Ha az érintett vezető tisztségviselő, tag kimentési kérelmében bizonyítja (tartozásos adózónál), hogy: a) az adótartozást az azt felhalmozó adózó azért nem tudta kiegyenlíteni, mert az általa teljesített termékértékesítés/szolgáltatás ellenértékét a vevő(i) részben/egészben nem egyenlítették ki, és b) ki nem egyenlített követelések összege az adótartozás összegét eléri, vagy meghaladja (illetőleg a felszámolás kezdő időpontjában elérte, vagy meghaladta), és c) a követelések érvényesítése, behajtása érdekében úgy járt el, ahogy az az adott helyzetben tőle elvárható.

, hogy: a) az adótartozást az azt felhalmozó adózó azért nem tudta kiegyenlíteni, mert az általa teljesített termékértékesítés/szolgáltatás ellenértékét a vevő(i) részben/egészben nem egyenlítették ki, és. b) ki nem egyenlített követelések összege az adótartozás összegét eléri, vagy meghaladja (illetőleg a felszámolás kezdő időpontjában elérte, vagy meghaladta), és. c) a követelések érvényesítése, behajtása érdekében úgy járt el, ahogy az az adott helyzetben tőle elvárható.")

13

Eljárás: Adószám megállapítási kérelem alapján az adóhatóság:

1 munkanapon belül dönt, ha valószínűsíthetően nem állnak fenn az asz-kiadási akadályok, => ha feltehető hogy igen, akkor 8 munkanapon belül határoz a kiadás/megtagadás felől, de értesíti a cégbíróságot, hogy 1 napon belül nincs asz. - az asz. megállapításáig technikai adószámot kap - ez alatt teljesítheti adókötelezettségeit - elutasítás esetén a technikai asz. törlésre kerül - kérelem és törlés között előtársaságként felel

14

“Akadálymentességi igazolás”:

“Utókezelés”: Ha a tagok személyében változás következik be, és emiatt az “asz-kiadási akadály” utóbb merül fel ==> adózót felszólítja 15 napra, hogy hárítsa el, ha nem teszi: adószámát közvetlenül (!) törli. Kimentési kérelem itt is lehetséges. “Akadálymentességi igazolás”: adózó, vagy a magánszemély kérelmére adjuk ki, hogy vele szemben az igazolás kiállításának napján nem áll fenn olyan akadály, amely miatt részvétele esetén a más adózó adószáma megállapítását megtagadnánk/utóbb törölnénk.

törli. Kimentési kérelem itt is lehetséges. Akadálymentességi igazolás : adózó, vagy a magánszemély kérelmére adjuk ki, hogy vele szemben az igazolás kiállításának napján. nem áll fenn olyan akadály, amely miatt részvétele esetén a más adózó adószáma megállapítását megtagadnánk/utóbb törölnénk.")

15

Fokozott adóhatósági felügyelet:

Adószám megállapítását, illetőleg adóregisztrációs eljárást követően ==> kockázatelemzési eljárás (ez kötelező) Ennek során az adózó részére kérdőív küldhető: a) a tevékenység részletes bemutatása, b) a foglalkoztatottak számával, az alkalmazás jellegével kapcsolatos információk közlése , c) a tevékenység folytatásához rendelkezésre álló eszközök bemutatása , d) a tevékenység végzéséhez szükséges helyiség adataira, valamint a helyiség használatának jogcímére vonatkozó információk közlése, e) a végezni kívánt tevékenységhez rendelkezésre álló pénzügyi, finanszírozási források részletes bemutatása.

Ennek során az adózó részére kérdőív küldhető: a) a tevékenység részletes bemutatása, b) a foglalkoztatottak számával, az alkalmazás jellegével kapcsolatos információk közlése , c) a tevékenység folytatásához rendelkezésre álló eszközök bemutatása , d) a tevékenység végzéséhez szükséges helyiség adataira, valamint a helyiség használatának jogcímére vonatkozó információk közlése, e) a végezni kívánt tevékenységhez rendelkezésre álló pénzügyi, finanszírozási források részletes bemutatása.")

16

Kockázatelemzési eljárás: annak megállapítása, hogy a gazdasági tevékenység megvalósulása az adózó tagjainak (részvényeseinek), illetve vezető tisztségviselőinek korábbi gazdasági tevékenységével, adózói múltjával kapcsolatban rendelkezésére álló adatokra tekintettel, vagy a tevékenységéhez szükséges személyi, tárgyi és pénzügyi feltételek tekintetében (tehát jövőbelileg) kockázatos-e. Ha a kockázatelemzési eljárás eredménye szerint az adózó kockázatos: ==> fokozott adóhatósági felügyelet alá vonjuk (max. 1 év) A kockázatelemzési eljárás, majd a FF alatt is vizsgálható (ellenőrzés keretében) az adózó által bejelentett adatok, így különösen a kérdőíven szereplő adatok hitelessége is. (ha adószám felfüggesztésére okot adó mulasztás is megállapítható, akkor ASZF-eljárást is le kell folytatni)

A kockázatelemzési eljárás, majd a FF alatt is vizsgálható (ellenőrzés keretében) az adózó által bejelentett adatok, így különösen a kérdőíven szereplő adatok hitelessége is. (ha adószám felfüggesztésére okot adó mulasztás is megállapítható, akkor ASZF-eljárást is le kell folytatni)")

17

FF eljárásból ==> adószám közvetlen törlése:

Kockázatosnak minősülhet (FF szempontból) akinél: - adószám megállap.-ra kimentési kérelme alapján került sor, - az adószám törlésére kimentési kérelme miatt nem került sor, - az “akadálymentességi igazolás”-ra tekintettel nem tagadták meg az adószám megállapítását FF határozatban az adózó kötelezhető: a) gyakoribb ÁFA-bevallás benyújtásra, b) összesítő nyilatkozat gyakoribb benyújtásra, c) adóbevallásának ellenjegyeztetésére, d) ÁFA bevallásával egyidejűleg nyújtsa be papír alapon a bevallás alapjául szolgáló bizonylatok másolatát. FF eljárásból ==> adószám közvetlen törlése: a) kérdőívre nem válaszol, hiánypótlásra nem reagál, b) FF időtartama alatt mulasztási/adóbírság minősített esete, c) nem teljesíti bevallási kötelezettségét (és nem menti ki), d) FF-határozat szerinti kötelezésnek felszólítás ellenére sem tesz eleget.

akinél: - adószám megállap.-ra kimentési kérelme alapján került sor, - az adószám törlésére kimentési kérelme miatt nem került sor, - az akadálymentességi igazolás -ra tekintettel nem tagadták. meg az adószám megállapítását. FF határozatban az adózó kötelezhető: a) gyakoribb ÁFA-bevallás benyújtásra, b) összesítő nyilatkozat gyakoribb benyújtásra, c) adóbevallásának ellenjegyeztetésére, d) ÁFA bevallásával egyidejűleg nyújtsa be papír alapon a bevallás alapjául szolgáló bizonylatok másolatát. FF eljárásból ==> adószám közvetlen törlése: a) kérdőívre nem válaszol, hiánypótlásra nem reagál, b) FF időtartama alatt mulasztási/adóbírság minősített esete, c) nem teljesíti bevallási kötelezettségét (és nem menti ki), d) FF-határozat szerinti kötelezésnek felszólítás ellenére sem tesz eleget.")

18

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok

Art. 89. § (1): megszűnik a felszámolás alá kerülő adózók kötelező ellenőrzése (de végelszámolásnál marad) - az ellenőrzésre kiválasztás speciális szempontjainak meghatározása - az adóhatóság kockázat-elemzési rendszereinek használatával azon adózói kör meghatározása, akiket le kívánunk ellenőrizni

: megszűnik a felszámolás alá kerülő adózók kötelező ellenőrzése (de végelszámolásnál marad) - az ellenőrzésre kiválasztás speciális szempontjainak meghatározása. - az adóhatóság kockázat-elemzési rendszereinek használatával azon adózói kör meghatározása, akiket le kívánunk ellenőrizni.")

19

Kevesebb, de célzott ellenőrzés, melynek célja:

- felszámolás alá kerülő, de vagyonos cégek figyelemmel kísérése, vagyoncsökkentés megakadályozása - foglalkoztatottak jogviszonyának tisztázása - visszaigénylések fokozott ellenőrzése - fedezetelvonó jogügyletek megtámadásának (Cstv. 40. §) alátámasztása - felelősségi perek megindításának alátámasztása - korlátozott felelősség áttörésére (Gt. 50. §) irányuló adóhatósági kötelezések alátámasztása - büntető jogi felelősségre vonás és erre alapozott adóhatósági kötelezések alátámasztása

alátámasztása. - felelősségi perek megindításának alátámasztása. - korlátozott felelősség áttörésére (Gt. 50. §) irányuló adóhatósági kötelezések alátámasztása. - büntető jogi felelősségre vonás és erre alapozott adóhatósági kötelezések alátámasztása.")

20

Kényszer va. helyetti egyszerűbb eljárás lenne a cél...

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok Kényszer va. helyetti egyszerűbb eljárás lenne a cél... Elrendelésének esetei (cégbíróság, hivatalból): - ha törvényességi eljárásban a céget megszűntnek nyilvánítja (beszámoló elmulasztása, fantom is!) - 3 éven belül nem fejeződik be a va. - nem tér át az általános szabályokra a végelszámoló Menete => Cégközlemény a megindításról: - hogy akinek követelése van vagy - bírósági/hatósági eljárásról tud - v.mely vagyontárgyra igényt tart, jogosultja 30 napon belül jelentse be.

: - ha törvényességi eljárásban a céget megszűntnek nyilvánítja (beszámoló elmulasztása, fantom is!) - 3 éven belül nem fejeződik be a va. - nem tér át az általános szabályokra a végelszámoló. Menete => Cégközlemény a megindításról: - hogy akinek követelése van vagy. - bírósági/hatósági eljárásról tud. - v.mely vagyontárgyra igényt tart, jogosultja. 30 napon belül jelentse be.")

21

Cégbíróság @-megkeresi a nyilvántartásokat és

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok Egyidejűleg felhívja a cég vt-jét, tagjait (ha elérhetőek), hogy adjanak infót cég vagyonáról, kötelezettségeiről + felszólítja hogy igazolja az Art.-ben előírt kötelezettségek teljesítését (az még kérdés, hogy milyen formában és mit) a nyilvántartásokat és innentől ketté válik az eljárás: - ha nincs elegendő vagyon => törli a céget és a vt-őt, egyedüli/többségi tagot eltilja => végzés CK - ha van elegendő vagyon (vagy vagyonkimentés történt) => f.a. elrendelése hivatalból értesítése alapján

, hogy adjanak infót cég vagyonáról, kötelezettségeiről. + felszólítja hogy igazolja az Art.-ben előírt kötelezettségek teljesítését (az még kérdés, hogy milyen formában és mit) a nyilvántartásokat és. innentől ketté válik az eljárás: - ha nincs elegendő vagyon => törli a céget és a vt-őt, egyedüli/többségi tagot eltilja => végzés CK. - ha van elegendő vagyon (vagy vagyonkimentés történt) => f.a. elrendelése hivatalból értesítése alapján.")

22

Szigorodó felelősségi szabályok:

Kényszer-törlési eljárást követően ki nem elégített tartozásokért, hitelező keresete alapján (90 napon belül), a bíróság megállapítja a korlátlan felelősségét: - a kft/rt. legalább többségi befolyással (Ptk. 685/B. §) rendelkező tagjának - kt. megindulását megelőző 3 éven belül részesedését átruházó, többségi befolyású tagnak. - azoknak, akik a cég vezetői voltak a kényszer-törlés elrendelését megelőző három év időszakában, a fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően ügyvezetési feladataikat nem a hitelezők érdekeinek elsődlegessége alapján látták el, és ezáltal csökkent a gazdálkodó szervezet vagyona, vagy meghiúsították a hitelezők követeléseinek kielégítését, vagy elmulasztották a környezeti terhek rendezését. (u.az, mint a Cstv. 33/A.)

, a bíróság megállapítja a korlátlan felelősségét: - a kft/rt. legalább többségi befolyással (Ptk. 685/B. §) rendelkező tagjának. - kt. megindulását megelőző 3 éven belül részesedését átruházó, többségi befolyású tagnak. - azoknak, akik a cég vezetői voltak a kényszer-törlés elrendelését megelőző három év időszakában, a fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően ügyvezetési feladataikat nem a hitelezők érdekeinek elsődlegessége alapján látták el, és ezáltal csökkent a gazdálkodó szervezet vagyona, vagy meghiúsították a hitelezők követeléseinek kielégítését, vagy elmulasztották a környezeti terhek rendezését. (u.az, mint a Cstv. 33/A.)")

23

„Cégtemető-ellenes szabályok”:

A csődtörvény módosításokkal kapcsolatos speciális adóhatósági változások és új feladatok „Cégtemető-ellenes szabályok”: Nem lehet: 1.sz. társaság tagja vagy szerezhet többségi részesedést: - akinek felelősségét Cstv/Ctv. alapján a bíróság megállapítja a ki nem elégített tartozásokért és azt nem fizette meg; más társaság vez.tisztje: - akinek felelősségét Cstv/Ctv. alapján a bíróság megállapítja a ki nem elégített tartozásokért és azt nem fizette meg; - akivel szemben cégbíróság pénzbírságot szabott ki és nem fizette meg; - aki mögöttes helytállási kötelezettségének nem tett eleget (Bt, Kkt); más társaság vez.tisztje/kizárólagos v. többségi részesedésű tagja: - aki megszüntetési eljárás miatt törölt cég vt-je, kiz. vagy többségi tagja volt; Nem szerezhet többségi részesedést társaságban: (Időkorlát: végrehajtástól/törléstől számított 5 év)

; más társaság vez.tisztje/kizárólagos v. többségi részesedésű tagja: - aki megszüntetési eljárás miatt törölt cég vt-je, kiz. vagy többségi tagja volt; Nem szerezhet többségi részesedést társaságban: (Időkorlát: végrehajtástól/törléstől számított 5 év)")

24

2) Adóhatóság a csődeljárásban

Néhány számadat…: 2009-ben: 38 db. csődeljárás indult 2010-ben: 131 db. csődeljárás indult → 28 esetben lett csődegyezség 2011-ben: 101 db. csődeljárás indult → 21 esetben lett csődegyezség (megjegyzés: még kevesebb, ami teljesült is…)

")

25

2) Adóhatóság a csődeljárásban

Okok, avagy mi kell(ene) a sikeres csődeljáráshoz…: - valóban átmeneti fizetési nehézség, likviditási zavar - tényleges reorganizációs szándék - „időben elkezdett”, azaz már az eljárás előtt kidolgozott egyezségi és reorganizációs terv, üzleti terv - vagyon, amely fedezetként szolgálhat - folyamatos kommunikáció a hitelezőkkel, bizalom - legalább a működéshez minimálisan szükséges folyó fizetési kötelezettségek teljesítésének képessége - korrekt mérlegek, jó adózói múlt – jó adóteljesítmény (ha volt is tartozása, de legalább a fizetési szándék megléte)

a sikeres csődeljáráshoz…: - valóban átmeneti fizetési nehézség, likviditási zavar. - tényleges reorganizációs szándék. - „időben elkezdett , azaz már az eljárás előtt kidolgozott egyezségi és reorganizációs terv, üzleti terv. - vagyon, amely fedezetként szolgálhat. - folyamatos kommunikáció a hitelezőkkel, bizalom. - legalább a működéshez minimálisan szükséges folyó fizetési kötelezettségek teljesítésének képessége. - korrekt mérlegek, jó adózói múlt – jó adóteljesítmény. (ha volt is tartozása, de legalább a fizetési szándék megléte)")

26

2) Adóhatóság a csődeljárásban

A csődeljárás alatt – moratórium joghatásai (11. §): Adósra nézve: beszámításnak nincs helye inkasszó nem adható ki végrehatás nem indítható, nem folytatható ellene biztosítékok nem érvényesíthetők hitelezőknek nem fizethet új kifizetéseket sem tehet (csak ha VF ellenjegyzi) szerződéseket nem lehet felmondani, attól elállni fizetési késedelem, nem teljesítés következményei nem állnak be Hitelező tekintetében: nem követelhet kifizetést DE: moratórium alá nem tartozó követelések tekintetében IGEN! óvadék érvényesíthető „pozíciólezáró nettósításra vonatkozó keretmegálla- podás” érvényesíthető igényérvényesítési határidők meghosszab- bodnak kamat (késedelmi pótlék) felszámítható

: Adósra nézve: beszámításnak nincs helye. inkasszó nem adható ki. végrehatás nem indítható, nem folytatható ellene. biztosítékok nem érvényesíthetők. hitelezőknek nem fizethet. új kifizetéseket sem tehet (csak ha VF ellenjegyzi) szerződéseket nem lehet felmondani, attól elállni. fizetési késedelem, nem teljesítés következményei nem állnak be. Hitelező tekintetében: nem követelhet kifizetést. DE: moratórium alá nem tartozó követelések tekintetében IGEN! óvadék érvényesíthető. „pozíciólezáró nettósításra vonatkozó keretmegálla- podás érvényesíthető. igényérvényesítési határidők meghosszab- bodnak. kamat (késedelmi pótlék) felszámítható.")

27

2) Adóhatóság a csődeljárásban

Ami nem tartozik a fizetési haladék hatálya alá: - munkabér, bérjellegű juttatások - ezek adó- és járulékterhei - végkielégítés, járadék-jellegű kifizetések, szak.hozj. - közüzemi díjak, számlavezetési díj - VF költségei és díja (amit a regdíj nem fedez..) - ÁFA, jövedéki adó, termékdíj - téves utalás visszafizetése - gazd.tev. folytatásához szükséges, VF által ellenjegyzett kifizetések

- ÁFA, jövedéki adó, termékdíj. - téves utalás visszafizetése. - gazd.tev. folytatásához szükséges, VF által ellenjegyzett kifizetések.")

28

2) Adóhatóság a csődeljárásban

Adóhatóság kettős szerepben: Hatósági tevékenység: Bevallások Ellenőrzések Bírságolás Kötelezettségek beszedése (végrehajtás), érvényesítése Túlfizetések kezelése Fizetési kedvezmény (de levont adókra nem…) Hitelezői tevékenység: Hitelezői igénybejelentés Kifogások, fellebbezések előterjesztése Részvétel a hitelezői választmány tevékenységében Tájékoztatás kérés (adós, VF – választmány, 10%)

, érvényesítése. Túlfizetések kezelése. Fizetési kedvezmény (de levont adókra nem…) Hitelezői tevékenység: Hitelezői igénybejelentés. Kifogások, fellebbezések előterjesztése. Részvétel a hitelezői választmány tevékenységében. Tájékoztatás kérés (adós, VF – választmány, 10%)")

29

2) Adóhatóság a csődeljárásban

Csődegyezség megkötésének szempontjai: tőketartozás elengedésére csak indokolt esetben kerülhet sor járulékos kötelezettségek elengedése (mérséklése) csak feltételesen, a csődegyezségben vállaltak teljesítéséhez köthető késedelmi pótlékban tett engedménynél kiköthető, hogy az csak a moratórium időszakáig keletkezett kötelezettséget érintse, és az átütemezés már legyen pótlékköteles, ezzel is érdekeltté téve az adóst a tartozás mielőbbi rendezésére. késedelmi pótlék elengedése (mérséklése) nem szolgálhat „hitelt kímélő (kiváltó) pénzeszközként” teljes pótlékmentesség (értve ez alatt a csődegyezség megkötéséig keletkezett pótlék elengedését és a pótlékmentes fizetési átütemezést) csak kivételesen adható esedékesség átütemezése: az adós működőképességére, annak gazdaságosságára, a fizetőképességére, a más hitelezők részére nyújtott futamidőre, valamint az ezen időn belüli ütemezésére és annak nagyságrendjére, továbbá a költségvetés érdekeire figyelemmel. havi, de legfeljebb a negyedéves részletfizetési gyakoriság

csak feltételesen, a csődegyezségben vállaltak teljesítéséhez köthető. késedelmi pótlékban tett engedménynél kiköthető, hogy az csak a moratórium időszakáig keletkezett kötelezettséget érintse, és az átütemezés már legyen pótlékköteles, ezzel is érdekeltté téve az adóst a tartozás mielőbbi rendezésére. késedelmi pótlék elengedése (mérséklése) nem szolgálhat „hitelt kímélő (kiváltó) pénzeszközként teljes pótlékmentesség (értve ez alatt a csődegyezség megkötéséig keletkezett pótlék elengedését és a pótlékmentes fizetési átütemezést) csak kivételesen adható. esedékesség átütemezése: az adós működőképességére, annak gazdaságosságára, a fizetőképességére, a más hitelezők részére nyújtott futamidőre, valamint az ezen időn belüli ütemezésére és annak nagyságrendjére, továbbá a költségvetés érdekeire figyelemmel. havi, de legfeljebb a negyedéves részletfizetési gyakoriság.")

30

2) Adóhatóság a csődeljárásban

Nagyobb összegű adótartozás és hosszabb futamidő esetén biztosítékok kikötése (zálogjog, készfizető kezességvállalás). a tartozás lehetőleg pénzbeli kiegyenlítése (követelés vagyontárggyal, tőkekonvertálással történő kiegyenlítése csak különösen indokolt esetben) ügyelni kell arra, hogy az adós az egyezségben nyújtott fizetési kedvezményéből és az adó visszaigénylési jogosultságából eredően ne kerüljön a költségvetés kárára kedvezőbb helyzetbe. A megállapodásban ezért rendelkezni kell a fennálló, illetve később megnyíló támogatási, adó-visszaigénylési, adó-visszatérítési igények visszatartásáról is. (megjegyzés: természetesen mindez csak akkor érvényesíthető követelmény-rendszer, ha nincs kényszer-egyezség…)

. a tartozás lehetőleg pénzbeli kiegyenlítése (követelés vagyontárggyal, tőkekonvertálással történő kiegyenlítése csak különösen indokolt esetben) ügyelni kell arra, hogy az adós az egyezségben nyújtott fizetési kedvezményéből és az adó visszaigénylési jogosultságából eredően ne kerüljön a költségvetés kárára kedvezőbb helyzetbe. A megállapodásban ezért rendelkezni kell a fennálló, illetve később megnyíló támogatási, adó-visszaigénylési, adó-visszatérítési igények visszatartásáról is. (megjegyzés: természetesen mindez csak akkor érvényesíthető követelmény-rendszer, ha nincs kényszer-egyezség…)")

31

2) Adóhatóság a csődeljárásban

Problémák, vitás kérdések a csődeljárásban: korábban nyújtott fizetési kedvezmények sorsa utólagos adóellenőrzés kérdései ÁFA-fizetési kötelezettség kezelése fordított ÁFA moratórium alá nem tartozó adó- és járulékterhek fizetése (kedvezmény), végrehajtása a „rugalmatlan, egyezséggyilkos” adóhatóság esete a „véletlenül csődközelbe került, különben prosperáló” céggel (nem Tóth Marival… ) játékadó kényszeregyezség (nekünk)

, végrehajtása. a „rugalmatlan, egyezséggyilkos adóhatóság esete a „véletlenül csődközelbe került, különben prosperáló céggel (nem Tóth Marival… ) játékadó. kényszeregyezség (nekünk)")

32

2) Adóhatóság a felszámolási eljárásban

Adóhatóság a felszámolási eljárásban")

33

Az adóhatóság sajátos kettős szerepet lát el:

1) ellátja az Art.-ban, más jogsz.-ban reá ruházott hatósági feladatokat; és 2) az állami költségvetéssel szemben fennálló kötelezettségek érvényesítése érdekében, mint hitelező polgári jogviszonyok alanyaként jár el. Hitelezői minőség nem terjed ki valamennyi, a hatósági (ellenőrzési, végrehajtási, stb.) jogkörében általa kezelt követelésre. - a központi költségvetést, - az elkülönített állami pénzalapokat, - a Nyugdíj- és Egészségbiztosítási Alapot megillető adók, járulékok, vám- és jövedékek, illetékek, költségvetési támogatások jogosultjaként jár el. Hitelező képviselőjeként: szűkebb mozgástér, eljárásbeli képviseletre szorítkozik ( a mnyp, ONYF megkeresés alapján)

ellátja az Art.-ban, más jogsz.-ban reá ruházott hatósági feladatokat; és. 2) az állami költségvetéssel szemben fennálló kötelezettségek érvényesítése érdekében, mint hitelező polgári jogviszonyok alanyaként jár el. Hitelezői minőség nem terjed ki valamennyi, a hatósági (ellenőrzési, végrehajtási, stb.) jogkörében általa kezelt követelésre. - a központi költségvetést, - az elkülönített állami pénzalapokat, - a Nyugdíj- és Egészségbiztosítási Alapot megillető. adók, járulékok, vám- és jövedékek, illetékek, költségvetési támogatások jogosultjaként jár el. Hitelező képviselőjeként: szűkebb mozgástér, eljárásbeli képviseletre szorítkozik ( a mnyp, ONYF megkeresés alapján)")

34

Felszámolás elkerülésének lehetőségei...

1) Bíróság adós kérelmére a tartozás kiegyenlítésére legfeljebb 45 napos határidőt engedélyezhet 2) Tartozásátvállalás → eredeti adós kezességvállalása mellett vagy egyoldalúan, ha különösen méltánylandó érdeke fűződik hozzá az átvállalónak 3) Felszámolási fenyegetettség hatására kötött fizetési megállapodás → adós – NAV mint hitelező között - nem határozat, hanem polgári jogi megállapodás bármi adható (elviekben), nem köt az Art. - jellemzően 6 hónapra (szünetelés kérése közösen), de lehet több is (megszüntetés kérése) 4) Fizetési kedvezményi kérelem és kérdései...

Bíróság adós kérelmére a tartozás kiegyenlítésére legfeljebb 45 napos határidőt engedélyezhet. 2) Tartozásátvállalás → eredeti adós kezességvállalása mellett vagy egyoldalúan, ha különösen méltánylandó érdeke fűződik hozzá az átvállalónak. 3) Felszámolási fenyegetettség hatására kötött fizetési megállapodás → adós – NAV mint hitelező között. - nem határozat, hanem polgári jogi megállapodás - bármi adható (elviekben), nem köt az Art. - jellemzően 6 hónapra (szünetelés kérése közösen), de lehet több is (megszüntetés kérése) 4) Fizetési kedvezményi kérelem és kérdései...")

35

A hitelezői igények bejelentése

Határidő: közzétételtől számított 40 napon belül Ezalatt meg kell vizsgálni az adós folyószámláját előírt kötelezettségeket, befizetéseket ahhoz, hogy a tartozás pontos összege megállapítható legyen. (folyószámla- egyeztetés) Mit jelent? - túlfizetések átvezetése hivatalból - évültetés - fel nem könyvelt bevallások figyelembevétele - fizkedvezmény visszarendezése vagy rendeztetése - vámkövetelések - késedelmi pótlék kiszámítása - vitatott hitelezői igényeket is be kell jelenteni

Mit jelent - túlfizetések átvezetése hivatalból. - évültetés. - fel nem könyvelt bevallások figyelembevétele. - fizkedvezmény visszarendezése vagy rendeztetése. - vámkövetelések. - késedelmi pótlék kiszámítása. - vitatott hitelezői igényeket is be kell jelenteni.")

36

A felszámolás kezdetekor...

- végrehajtással érintett vagyontárgyakat át kell adnunk a felszámolónak - befolyt, de ki nem fizetett vételárat át kell utalni a felszámolónak - mögöttes felelőségen alapuló határozatok érvényben maradnak, de a hit.igéby bejelentésnél folyamatosan figyelembe kell venni a befizetéseket - korábbi követelésfoglalás alapján befolyt összeg sorsa hasonló - ingatlan vh.jog, gépjármű elidegenítési tilalom törlése felől NEM kell külön intézkedni - csak az adós vagyonára vezetett végrehajtást kell megszüntetni (korábban eladott, vh.joggal terhelt ingatlan esete)

")

37

A hitelezői képviselet ellátása körében - hitelezőként – az adóhatóság figyelemmel kíséri a felszámoló eljárását: - a felszámoló a hitelezők követeléseit a törvényi előírásoknak megfelelően vette-e nyilvántartásba, különös figyelemmel arra, hogy a Cstv. 57.§ (1) bekezdés b) pontjába sorolt, zálogjoggal biztosított követelések csak a zálogtárgy erejéig biztosítanak előnyös kielégítést; illetve hogy a végrehajtási joggal, zálogjoggal biztosított követeléseket a Cstv. 49/D. §-a szerint kell kielégíteni; - a felszámoló elkészítette-e a felszámolási nyitómérleget, a vagyonleltárt, a felszámolási ütemtervet, és azok megfelelnek-e a jogszabályi követelményeknek; - a felszámolási közbenső mérleg megfelel-e a jogszabályi követelményeknek;

bekezdés b) pontjába sorolt, zálogjoggal biztosított követelések csak a zálogtárgy erejéig biztosítanak előnyös kielégítést; illetve hogy a végrehajtási joggal, zálogjoggal biztosított követeléseket a Cstv. 49/D. §-a szerint kell kielégíteni; - a felszámoló elkészítette-e a felszámolási nyitómérleget, a vagyonleltárt, a felszámolási ütemtervet, és azok megfelelnek-e a jogszabályi követelményeknek; - a felszámolási közbenső mérleg megfelel-e a jogszabályi követelményeknek;")

38

- a felszámoló gazdálkodása, a felszámolás alatt álló cég vagyonának, ezen belül pénzeszközeinek kezelése, a vagyon értékesítése (árverés, pályázat szabályainak megtartása) és hasznosítása megfelel-e az ésszerű gazdálkodás követelményeinek és a jogszabályi előírásoknak; - a felszámolás alatti gazdasági tevékenység folytatása az ésszerű gazdálkodás követelményéből fakad-e, illetve a felszámolási vagyon megőrzését, gyarapítását szolgálja, vagy valójában a hitelezők veszteségeit növeli, - a felszámoló által, saját tevékenységéhez kapcsolódóan felszámolási költségként beállított kiadási tételek (pl.: iratrendezés, iratőrzés költségei, objektumvédelem, adminisztrációra költött kiadások, teljesítési segéd igénybevétele, stb.) indokoltságuk és összegszerűségük tekintetében megalapozottak-e.

indokoltságuk és összegszerűségük tekintetében megalapozottak-e.")

39

Szakterületet érintő fontosabb jogszabály változások:

Áfa tv § : göngyölített áfa-ra ismét vonatkozik az elévülési szabály (azaz nem vonható le a fizetendő adó összegéből az elévülési időn túl keletkezett előzetesen felszámított áfa) Art. 14. § (4): a végelszámoló (hasonlóan a felszámolóhoz) személyében bírságolható a végelszámolás alatti adókötelezettségek elmulasztása miatt (eddig csak az adós cég volt bírsággal sújtható) ehhez kapcsolódó másik módosítás: Art. 99. § (1a): a 99. § (1) bk-ben meghatározott együttműködési kötelezettség megszegése esetén fa/va-ban - nevesítetten - a felszámoló/végelszámoló bírságolható Art. 23. § (2): egyszerűsített va. megindítását, valamint annak megszüntetését és továbbműködés elhatározását az adózónak változásként kell bejelenteni az adóhatósághoz (ezek az adatok ugyanis nem jönnek át az ún. egyablakos rendszeren) Art. 33. § (10): új rendelkezés => a védett munkavállalók (pl. GYES-en lévő kismamák) jogviszonyáról bevallási kötelezettség a végelszámolót/felszámolót terheli a cég törlését követően

Art. 14. § (4): a végelszámoló (hasonlóan a felszámolóhoz) személyében bírságolható a végelszámolás alatti adókötelezettségek elmulasztása miatt. (eddig csak az adós cég volt bírsággal sújtható) ehhez kapcsolódó másik módosítás: Art. 99. § (1a): a 99. § (1) bk-ben meghatározott együttműködési kötelezettség megszegése esetén fa/va-ban - nevesítetten - a felszámoló/végelszámoló bírságolható. Art. 23. § (2): egyszerűsített va. megindítását, valamint annak megszüntetését és továbbműködés elhatározását az adózónak változásként kell bejelenteni az adóhatósághoz. (ezek az adatok ugyanis nem jönnek át az ún. egyablakos rendszeren) Art. 33. § (10): új rendelkezés => a védett munkavállalók (pl. GYES-en lévő kismamák) jogviszonyáról bevallási kötelezettség a végelszámolót/felszámolót terheli a cég törlését követően.")

40

Art. 37. § (4): kiutalási igény határideje a záróbevallás beérkezésétől számított 60 (egyszerűsített fa/va esetén: 45) nap, tehát a kiutalási határidő a záróellenőrzés határidejéhez igazodik, ha az igényt a záróbevallásban terjesztik elő Art. 43. § (5): hivatalból összevezethető a csődeljárás (ideiglenes moratórium) és a végelszámolás kezdő napján fennálló túlfizetés is (eddig csak a felszámolásnál tehettük). A fa. alatt álló adózó a túlfizetését legkorábban a záró- bevallással egyidejűleg kérheti. Art § (3): fa/csőd. alatt álló 10 illetve 100 millió forint adóhiánnyal érintett adózók adatait nem kell közzétenni

: hivatalból összevezethető a csődeljárás (ideiglenes moratórium) és a végelszámolás kezdő napján fennálló túlfizetés is (eddig csak a felszámolásnál tehettük). A fa. alatt álló adózó a túlfizetését legkorábban a záró- bevallással egyidejűleg kérheti. Art. 55. § (3): fa/csőd. alatt álló 10 illetve 100 millió forint adóhiánnyal érintett adózók adatait nem kell közzétenni.")

41

Art. 92. § (3): ellenőrzési határidő – főszabályként – a megbízólevél kézbesítésével indul

(ezzel megoldódik a felszámolók számára korábbi problémás gyakorlat, ami a személyes megjelenés kényszere miatt volt) Art. 92. § (6): a felszámolási záróbevallások egyidejűségének hiánya esetén az “egyes adókötelezettségekről szóló” bevallástól indul az ellenőrzési határidő (határidő figyelő rendszer eddig is ezt vette figyelembe) Art § (7): ugyanez a végelszámolások esetében a tao-bevallás (határidő figyelő rendszer eddig is ezt vette figyelembe) Art. 92. § (8): fa/va: önellenőzés, kijavítás, hiánypótlás idejével a záróbevallások ellenőrzési határideje meghosszabbodik; továbbá új eljárásra utasítás esetén 1 éven túl (ami felszámolásban az ellenőrzés végső határideje) is lefolytatható az új eljárás (ez eddig nem volt egyértelmű, problémás volt a gyakorlat)

Art. 92. § (6): a felszámolási záróbevallások egyidejűségének hiánya esetén az egyes adókötelezettségekről szóló bevallástól indul az ellenőrzési határidő (határidő figyelő rendszer eddig is ezt vette figyelembe) Art. 92. § (7): ugyanez a végelszámolások esetében a tao-bevallás (határidő figyelő rendszer eddig is ezt vette figyelembe) Art. 92. § (8): fa/va: önellenőzés, kijavítás, hiánypótlás idejével a záróbevallások ellenőrzési határideje meghosszabbodik; továbbá új eljárásra utasítás esetén 1 éven túl (ami felszámolásban az ellenőrzés végső határideje) is lefolytatható az új eljárás (ez eddig nem volt egyértelmű, problémás volt a gyakorlat)")

42

Art. 128/A. § (7): végelszámolásból “élőbe” visszatérő adózó esetében ezen változás bejelentésétől az általános eljárási szabályok alkalmazandók, kivéve ha már a jzk. átadásra került (akkor ugyanis a speciális eljárási szabályok szerint kell az eljárást befejezni) Art. 174/A. § (2): fa/va adózók kivétele most már nevesítve, azaz a jogszabály megerősíti azt az eddigi gyakorlatot, hogy a beszámoló letétbehelyezésének elmulasztása miatt e §-ban foglaltak nem alkalmazandóak a fa/va alatti adózókra (szankcionálásuk a Cstv, Ctv. speciális szabályai alapján történik) Art. 36/A. § (3): akkor is mentesül a kifizető a visszatartási és az egyetemleges kötelezettség alól, ha a kivitelező felszámolás alatt áll (ez esetben a visszatartás helyett a kifizető a felszámolási vagyonba fizet)

: fa/va adózók kivétele most már nevesítve, azaz a jogszabály megerősíti azt az eddigi gyakorlatot, hogy a beszámoló letétbehelyezésének elmulasztása miatt e §-ban foglaltak nem alkalmazandóak a fa/va alatti adózókra (szankcionálásuk a Cstv, Ctv. speciális szabályai alapján történik) Art. 36/A. § (3): akkor is mentesül a kifizető a visszatartási és az egyetemleges kötelezettség alól, ha a kivitelező felszámolás alatt áll (ez esetben a visszatartás helyett a kifizető a felszámolási vagyonba fizet)")

43

Köszönöm a megtisztelő figyelmüket! :-)

")

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")