Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Civil szervezet alapítás és működtetés

TÁMOP / „KÖZ-TÉR-HÁLÓ a családokért” „A jövő útjai” Civil szervezet alapítás és működtetés

2

Történeti előzmények I.

Jótékonyság a török hódoltság előtt - ispotályok, szegénygondozás, lovagrendek, kolostorok, szakmákhoz kötődő társaságok, céhek, segélypénztárak, magánadományok, alapítványok. A XVI. sz. töréspont: más fejlődési út Nyugat- és Kelet-Európában. Török megszállás állandósította a második jobbágyságot, társadalmi viszonyok megmerevedtek, városfejlődés elakadt: fejlett polgárság és önszerveződés hiánya. A következő 200 év a magyar társadalomfejlődés zsákutcája (Bibó).

.")

3

Felvilágosodás és reformkor - a XVIII. sz

Felvilágosodás és reformkor - a XVIII. sz. közepétől 1848-ig: modernizáció és a felvilágosult abszolutizmus kontrollja egyszerre. Pl. a központi hatalom (Habsburgok) kísérlete a magánalapítványok feletti kontrollra + uralkodók mint alapítók. Diáktársaságok, olvasókörök, egyesületek, kaszinók, irodalmi társaságok. 1945 és 1989 között: egyesületek, alapítványok felszámolása. Alapítvány létrehozásához miniszteri jóváhagyás kellett, majd 1959 után nem lehetett létrehozni. Rendszerváltás előtt - állampolgári „engedetlenség”: civil taktikák, kiskapuzások. Politika és közélet „összegabalyodása”. 1989 után: rendszerváltás, egyesülési törvény (1987-től Ptk. változtatása.)

kísérlete a magánalapítványok feletti kontrollra + uralkodók mint alapítók. Diáktársaságok, olvasókörök, egyesületek, kaszinók, irodalmi társaságok és 1989 között: egyesületek, alapítványok felszámolása. Alapítvány létrehozásához miniszteri jóváhagyás kellett, majd 1959 után nem lehetett létrehozni. Rendszerváltás előtt - állampolgári „engedetlenség : civil taktikák, kiskapuzások. Politika és közélet „összegabalyodása után: rendszerváltás, egyesülési törvény (1987-től Ptk. változtatása.)")

4

Törvényi előzmények 1987. évi 11. törvény az alapítványokról évi 2. törvény az egyesülési jogról évi 126. törvény az 1 %-ról évi 156. törvény a közhasznú szervezetekről évi 50. Nemzeti Civil Alapprogramról Stb. A jelen: évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról évi CLXXXI. A civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról

5

A három szektor Kormányzati Üzleti Civil

A társadalmakat három erő mozgatja: a profit, az állam (közfeladat) és az öntevékenység (az adott eredmény iránti kielégítetlen közösségi szükséglet). Kormányzati Üzleti Civil

és az öntevékenység (az adott eredmény iránti kielégítetlen közösségi szükséglet). Kormányzati. Üzleti. Civil.")

6

Szektorhatárok kijelölése

A profitszétosztás tilalma Működési autonómia és szervezeti elkülönülés (jogilag és intézményesen) a kormányzati szektortól (közfeladatot átvállalhatnak!) Intézményesültség, önálló jogi személyiség

a kormányzati szektortól (közfeladatot átvállalhatnak!) Intézményesültség, önálló jogi személyiség.")

7

Elnevezések Civil szektor / civil társadalom civil szervezetek,

Harmadik szektor, Nonprofit szektor, Nem kormányzati szektor (NGO), Öntevékeny szektor / önkéntes szervezetek / önszerveződések, Közhasznú / jótékony szervezetek.

, Öntevékeny szektor / önkéntes szervezetek / önszerveződések, Közhasznú / jótékony szervezetek.")

8

Nonprofit szervezetek típusai

Adománygyűjtő és adományozó szervezetek Elsősorban az alapítványok tartoznak ebbe a körbe, melyek rendszeres vagy alkalmi adományokból teremtik meg a működési feltételeket. Jellemző, hogy közszolgálatai intézmények hozzák létre (iskolák, egyetemek, kórházak, művelődési intézmények) a szűkös állami források kiegészítésére. Szolgáltatásokat nyújtó szervezetek Feladatkörüket részben az államtól átvállalt szerepek – oktatás, egészségügy, szociális szolgáltatás, közbiztonság védelme, vízvédelem – részben pedig azok a tevékenységek adják, melyek az állam által alig vállalt problémákra keresnek választ, pl. hajléktalanság, munkanélküliség kezelése. Érdekvédelmi szervezetek, Önsegélyező szervezetek, Társadalmi kapcsolatokat építő, klub jellegű szervezetek Az ellátott funkció miatt társadalmi szervezeti, egyesületei vagy önsegélyező pénztár formájában működnek, céljuk a tagság érdekeihez fűződik. Ezek azok a szervezetek, melyek felhívják a figyelmet a valós társadalmi igényekre. Hatósági, államigazgatási feladatokat átvállaló szervezetek Ezt a funkciót a köztestületek látják el, pl. a tudományos élet szervezése, minőségtanúsítványok kiadása, szakmai normák megállapítása, szakvizsgáztatás.

a szűkös állami források kiegészítésére. Szolgáltatásokat nyújtó szervezetek. Feladatkörüket részben az államtól átvállalt szerepek – oktatás, egészségügy, szociális szolgáltatás, közbiztonság védelme, vízvédelem – részben pedig azok a tevékenységek adják, melyek az állam által alig vállalt problémákra keresnek választ, pl. hajléktalanság, munkanélküliség kezelése. Érdekvédelmi szervezetek, Önsegélyező szervezetek, Társadalmi kapcsolatokat építő, klub jellegű szervezetek. Az ellátott funkció miatt társadalmi szervezeti, egyesületei vagy önsegélyező pénztár formájában működnek, céljuk a tagság érdekeihez fűződik. Ezek azok a szervezetek, melyek felhívják a figyelmet a valós társadalmi igényekre. Hatósági, államigazgatási feladatokat átvállaló szervezetek. Ezt a funkciót a köztestületek látják el, pl. a tudományos élet szervezése, minőségtanúsítványok kiadása, szakmai normák megállapítása, szakvizsgáztatás.")

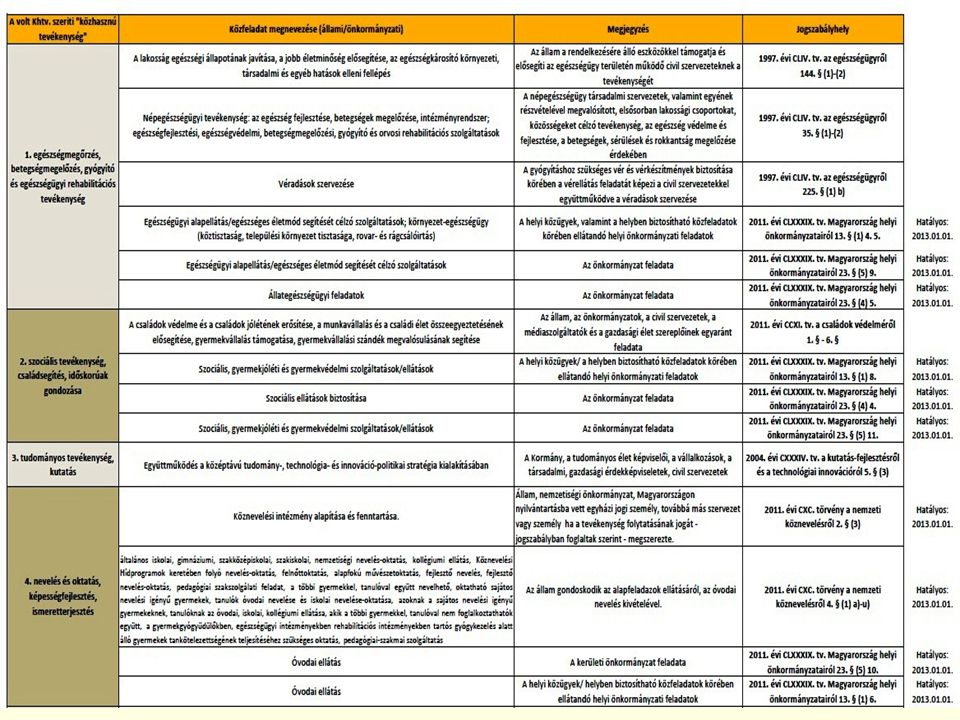

9

Amikor mi szerveződünk!

A legtöbb civil szervezet önkéntes és közösségi szerveződésként indul: Közös érdeklődési kör, közös hobbi pl. foltvarrás Akciók szervezése pl. virágosítás, szemétszedés Egymás segítése pl. fogyatékos gyermekek családjai Kampány valamiért pl. játszótérért Kampány valami ellen pl. lokátor Azonos filozófia, döntéshozatalban mindenki részt vesz, önkéntes munkára épül. Kell egy jó név Még nem civil szervezet!

10

Miért formalizálódunk?

A csoport túl nagyra nő ahhoz, hogy minden tagja bevonható legyen a döntéshozatalba - feszítő időhatárok- kinevezett „gyorsreagálású” irányító testület. Csábító források- szerződő partner, aki kötelmi viszonyt létesíthet, felelőséget vállal a források célszerinti felhasználására.

11

Hogyan formalizálódjunk?

A szervezet szempontjából: Konkrét cél (jövőkép, küldetés, alapértékek, stratégiai irányok) megfogalmazása! - Miértek gyakorlata Alapítványra vagy egyesületre van szükségünk? Közhasznúak leszünk vagy sem? … és mindezt írásban= Alapszabály A hivatalos ügymenet: Bírósági bejegyzés NAV adószám Számlanyitás

megfogalmazása! - Miértek gyakorlata. Alapítványra vagy egyesületre van szükségünk Közhasznúak leszünk vagy sem … és mindezt írásban= Alapszabály. A hivatalos ügymenet: Bírósági bejegyzés. NAV adószám. Számlanyitás.")

12

Kell egy cél! Meg kell határoznunk, hogy mi az álmunk, hogy mi az elképzelésünk, amiért a szervezetet alapítjuk, és miképpen tudjuk a gyakorlatban azt elérni? Amikor a csoport közösen határozza meg a célt, akkor mindenki tudatában van annak, amit el akarunk érni. Ennek érdekében mindenki egy-egy részfeladatot végez, és így áll össze az egész.

13

Társadalmi és szervezeti jövőkép megfogalmazása hová tartunk, mit szeretnénk elérni?

Szervezeteknek lehet hasonló, sőt egyforma a jövőképük, pl.: „Azt akarjuk, hogy a gyerekek ne éhezzenek ebben az országban” Egy jövőkép megfogalmazására jellemző, hogy: hosszú távú jövőbe mutat nagyon rövid, tömör bárki számára érthető statikus állapotot ír le több szervezet is egyetérthet vele.

14

Alapszabály a szervezet legfontosabb dokumentuma

Alapszabály nélkül nem lehet bejegyeztetni egyetlen szervezetet sem. Az alapszabályt a szervezet belső alkotmányának is nevezzük. Tartalmazza a szervezet megnevezését, székhelyét, (vezető tisztségviselő bejelentés kötelezett) céljait, szerveit, az egyes szervek hatáskörét. Szabályozza a belső ellenőrzési mechanizmusokat, de azt is, hogy egy szervezet hogyan léphet más szervezettel kapcsolatba, esetleg hogyan egyesülhet vele, illetve a szervezet hogyan szüntethető meg. Az alapszabály megszabja a szervezet gazdálkodásának kereteit és a vagyonkezelés módját is.

céljait, szerveit, az egyes szervek hatáskörét. Szabályozza a belső ellenőrzési mechanizmusokat, de azt is, hogy egy szervezet hogyan léphet más szervezettel kapcsolatba, esetleg hogyan egyesülhet vele, illetve a szervezet hogyan szüntethető meg. Az alapszabály megszabja a szervezet gazdálkodásának kereteit és a vagyonkezelés módját is.")

15

Az alapszabálynak legitimitással kell rendelkeznie

Az alapszabálynak legitimitással kell rendelkeznie. Ezt úgy érjük el, hogy az alapszabályt mindig a közgyűlés, tehát a szervezet tagjai hagyják jóvá, illetve csak a közgyűlés módosíthatja azt. A legtöbb esetben a közgyűlés nem egyszerű többséggel, hanem minősített többséggel hagyja jóvá és módosítja. Ez kétharmados, vagy háromnegyedes többségi szavazást jelent. Így védhető ki az, hogy különböző csoportok a maguk érdekeinek megfelelően alakítsák az alapszabályt. Az alapszabály minden módosításáról kötelezően tájékoztatni kell a bejegyző bíróságot, a módosítás akkor lép hatályba, ha a bejegyző szerv azt írásban tudomásul vette.

16

(alap)szabályok, intelmek

Az alapszabály eredeti (lehetőleg érkeztetett) példányát nagyon biztonságos helyen őrizzük. Készítsünk belőle hitelesített másolatokat, és ezeket használjuk jogi és gazdasági ügyletekben. Ha elveszne, a bejegyző bíróságról lehet kérni hiteles másolatot. Az alapszabályból egy fénymásolatot adjunk minden tagnak, hiszen ebből a dokumentumból derül ki számukra, hogy milyen jogokkal és kötelességekkel rendelkeznek, illetve, hogy milyen a szervezet belső élete és tagolódása. Ez erősíti a bizalmat a szervezeten belül.

példányát nagyon biztonságos helyen őrizzük. Készítsünk belőle hitelesített másolatokat, és ezeket használjuk jogi és gazdasági ügyletekben. Ha elveszne, a bejegyző bíróságról lehet kérni hiteles másolatot. Az alapszabályból egy fénymásolatot adjunk minden tagnak, hiszen ebből a dokumentumból derül ki számukra, hogy milyen jogokkal és kötelességekkel rendelkeznek, illetve, hogy milyen a szervezet belső élete és tagolódása. Ez erősíti a bizalmat a szervezeten belül.")

17

A küldetés A küldetés különbözteti meg az adott szervezetet a többi hasonló jövőképpel dolgozó szervezettől. A küldetésmondat jelzi, hogy melyik utat választotta az adott nonprofit szervezet a jövő felé. (Miért vagyunk? Miért dolgozunk?) Célja: alapkérdések tisztázása, segítség a belső és külső kommunikációban, az érdekeltek figyelmének fókuszálása Ezt világosan, a munkatársak egyetértésével érdemes meghatározni, hisz ez segíti az egyetértést, a közös munkát.

Célja: alapkérdések tisztázása, segítség a belső és külső kommunikációban, az érdekeltek figyelmének fókuszálása Ezt világosan, a munkatársak egyetértésével érdemes meghatározni, hisz ez segíti az egyetértést, a közös munkát.")

18

A küldetés jellemzői a következő kérdésekre ad választ: kik vagyunk, kiért/miért dolgozunk (esetleg: hogyan dolgozunk és mely földrajzi területen fejtjük ki tevékenységünk) a szervezet átfogó célját magyarázzák meg, összegzik a szervezet értékrendjét sugallják rövidek (2-3 mondatosak) és dinamikusak csak egy szervezetre jellemzők a környezetre reagálva születnek újraértékelődnek és időről időre (akár évente, kétévente) módosulhatnak a célközönségre teszik a hangsúlyt a kimenetre koncentrálnak és nem az operatív működésre vagy tevékenységre

a szervezet átfogó célját magyarázzák meg, összegzik. a szervezet értékrendjét sugallják. rövidek (2-3 mondatosak) és dinamikusak. csak egy szervezetre jellemzők. a környezetre reagálva születnek. újraértékelődnek és időről időre (akár évente, kétévente) módosulhatnak. a célközönségre teszik a hangsúlyt. a kimenetre koncentrálnak és nem az operatív működésre vagy tevékenységre.")

19

A módszer mit (milyen alaptevékenységet)?

miért (milyen társadalmi cél, jövőkép érdekében)? kinek (milyen célcsoportnak)? hogyan (milyen projekteken, szolgáltatásokon keresztül, milyen módszerekkel)? hol (milyen földrajzi hatókörben) tevékenykedik szervezetünk? „Az XY. Alapítvány / Egyesület célja, hogy valamit, valamiért, valakiknek, valahogyan, valahol tevékenykedjen.”

kinek (milyen célcsoportnak) hogyan (milyen projekteken, szolgáltatásokon keresztül, milyen módszerekkel) hol (milyen földrajzi hatókörben) tevékenykedik szervezetünk „Az XY. Alapítvány / Egyesület célja, hogy valamit, valamiért, valakiknek, valahogyan, valahol tevékenykedjen.")

20

Civil szervezetek formái

Alapítvány Az alapítvány valamilyen tartós közérdekű cél eléréséhez rendelt vagyon. Ebben az esetben nem több tag közös és együttes nyilatkozatára (jogi kifejezéssel: akaratnyilatkozatára) van szükség, hanem egy (vagy több) alapító vagyonának letétbe helyezésére, illetve biztosítására bármilyen igazolható módon (amiből a célt megvalósítja az alapítvány, a szervezetén keresztül). Az alapítvány tehát egészen más logika alapján jön létre, mint az egyesület és annak különös formái, viszont ugyanazok a jogszabályok szabályozzák státuszát, szervezetének kialakítását és nyilvántartásba vételét.

van szükség, hanem egy (vagy több) alapító vagyonának letétbe helyezésére, illetve biztosítására bármilyen igazolható módon (amiből a célt megvalósítja az alapítvány, a szervezetén keresztül). Az alapítvány tehát egészen más logika alapján jön létre, mint az egyesület és annak különös formái, viszont ugyanazok a jogszabályok szabályozzák státuszát, szervezetének kialakítását és nyilvántartásba vételét.")

21

Egyesület Az egyesület egy önkéntesen létrehozott, önkormányzattal rendelkező olyan szervezet, amely nyilvántartja a tagjait (természetes személyek, jogi személyek, valamint ezek jogi személyiséggel nem rendelkező szervezetei), és a tagjait közös célra szervezi. Az egyesületet, annak státuszát és létrehozását a civil tv., a nyilvántartási tv. és a Ptk. szabályozza. Az egyesület létrehozásához 10 tag közös nyilatkozata szükséges, és az egyesület különös formái a párt, a szövetség, a szakszervezet.

, és a tagjait közös célra szervezi. Az egyesületet, annak státuszát és létrehozását a civil tv., a nyilvántartási tv. és a Ptk. szabályozza. Az egyesület létrehozásához 10 tag közös nyilatkozata szükséges, és az egyesület különös formái a párt, a szövetség, a szakszervezet.")

22

Civil társaság A civil társaság a tagok olyan együttműködése, amely során nem jön létre jogi személyiségű szervezet, és a civil társaság semmilyen esetben nem gazdálkodik. A civil társaságot csak a Ptk. és a civil tv. I. fejezete szabályozza, az egyesülettel és az alapítvánnyal ellentétben nem igényel nyilvántartásba vételt, hanem egyszerűen egy, a tagok által elfogadott társasági szerződéssel jön létre (amit írásba sem kell foglalni).

.")

23

Alakulás- egyesület Bejegyzési kérelem (2 tanú)

Alapszabály (2 példány) Székhely nyilatkozat (2 tanú) Meghívó Jegyzőkönyv Jelenléti ív (név, lakcím, aláírás) Tisztségviselők elfogadó nyilatkozata (2 tanú)

Székhely nyilatkozat (2 tanú) Meghívó. Jegyzőkönyv. Jelenléti ív (név, lakcím, aláírás) Tisztségviselők elfogadó nyilatkozata (2 tanú)")

24

Szükség szerint csatolandók még az alábbi hozzájárulások, illetve igazolások:

Ha a szervezet alapításában jogi személy vagy jogi személyiséggel nem rendelkező gazdasági társaság vesz részt, a kérelemhez csatolni kell a jogi személy alapító jogi személyiségét igazoló okiratot vagy a jogi személyiséggel nem rendelkező gazdasági társaságként való működést igazoló okiratot és a szervezet nevében eljáró képviselő képviseleti jogát igazoló okiratot, belépési határozatot is. Ha a szervezet neve jogi személy, más szervezet vagy természetes személy nevét tartalmazza, a kérelemhez csatolni kell a jogosultnak, illetve örökösének vagy jogutódjának a névhasználathoz hozzájáruló nyilatkozatát. Ha a szervezet neve olyan elnevezést tartalmaz, amelyhez másnak jogi érdeke fűződik, a kérelemhez csatolni kell a jogosult hozzájárulását tartalmazó nyilatkozatot. Ha a szervezet neve a történelem kiemelkedő személyiségének nevét tartalmazza, a kérelemhez csatolni kell a Magyar Tudományos Akadémia névviseléshez adott engedélyét. Ha a szervezet neve vagy nevének valamely része olyan elemet tartalmaz, amelynek névként való szerepeltetése külön jogszabályban meghatározottak szerint engedélyhez kötött, a kérelemhez csatolni kell az engedély megadását igazoló okiratot. Ha a kérelmező a szervezet magyar nyelvű elnevezésének megfelelő idegen nyelvű elnevezését is kéri nyilvántartásba venni, a magyar elnevezés idegen nyelvű fordításával kell igazolnia, hogy az az eredeti magyar nyelvű elnevezésének megfelel. Ha a bíróságnak a fordítás megfelelőségével szemben kétsége merül fel, a kérelmezőtől a magyar nyelvű elnevezés idegen nyelvű hiteles fordítást kérheti (ezt az Országos Fordításhitelesítő Intézettől kell kérni).

.")

25

Alakuló jegyzőkönyv Levezető elnök megválasztása

Jegyzőkönyv vezető megválasztása Jegyzőkönyv hitelesítők megválasztása A napirendi pontok elfogadása A szervezet alakulásának kimondása Alapszabály elfogadása Tisztségviselők megválasztása- Alapszabály szerint Tagdíj mértékének megállapítása Elnök megbízása a további intézkedések megtételére

26

Alapítás- alapítvány A szervezet bejegyzési kérelme

a szervezet létesítő okirata a székhelyhasználat jogcímét igazoló okirat az alapítvány kezelő szerve (szervezete) tagjainak a tagság elfogadására és a jogszabályban meghatározott követelményekre vonatkozó, az összeférhetetlenségre is kiterjedő nyilatkozata; igazolás az alapítvány céljára rendelt vagyon rendelkezésre bocsátásáról: pénzvagyon esetén a pénzforgalmi szolgáltató (bank) igazolása a fizetési vagy pénzforgalmi számlán elhelyezett összegről, az ügyvéd vagy a bíróság igazolása az ügyvédi vagy bírósági letétről vagy a közjegyző igazolása az alapítvány céljára rendelt vagyon bizalmi őrzésbe adásáról; a legalább a működés megkezdéséhez szükséges pénzvagyon rendelkezésre bocsátásán túl, egyéb vagyonrendelés esetén az alapítói nyilatkozat; felügyelő szerv esetén a felügyelő szerv tagjainak a tagság elfogadására és a jogszabályban meghatározott követelményekre vonatkozó nyilatkozata és az alapítói jogok gyakorlására kijelölt személynek a kijelölés elfogadására vonatkozó nyilatkozata.

tagjainak a tagság elfogadására és a jogszabályban meghatározott követelményekre vonatkozó, az összeférhetetlenségre is kiterjedő nyilatkozata; igazolás az alapítvány céljára rendelt vagyon rendelkezésre bocsátásáról: pénzvagyon esetén a pénzforgalmi szolgáltató (bank) igazolása a fizetési vagy pénzforgalmi számlán elhelyezett összegről, az ügyvéd vagy a bíróság igazolása az ügyvédi vagy bírósági letétről vagy a közjegyző igazolása az alapítvány céljára rendelt vagyon bizalmi őrzésbe adásáról; a legalább a működés megkezdéséhez szükséges pénzvagyon rendelkezésre bocsátásán túl, egyéb vagyonrendelés esetén az alapítói nyilatkozat; felügyelő szerv esetén a felügyelő szerv tagjainak a tagság elfogadására és a jogszabályban meghatározott követelményekre vonatkozó nyilatkozata és. az alapítói jogok gyakorlására kijelölt személynek a kijelölés elfogadására vonatkozó nyilatkozata.")

27

Alapítás- alapítvány nyilatkozatok

az alapítvány vagyonának kezelésére kijelölt (egytagú) kezelő szerv neve, illetve megnevezése, valamint lakóhelye (székhelye), vagy az említett célból létrehozott (több tagból álló) kezelő szervezet tagjainak neve, lakóhelye; az alapítvány típusáról (alapítvány, a pártok működését segítő tudományos, ismeretterjesztő, kutatási, oktatási tevékenységet végző alapítvány, azaz pártalapítvány); az alapítvány vagyonfelhasználási módjáról, a felhasználható vagyon mértékéről (tehát hogy a teljes vagyon vagy annak valamekkora része, valamilyen hányada vagy esetleg annak hasznai használhatók fel a cél érdekében); arról, hogy az alapítványhoz lehet-e csatlakozni (nyílt vagy zárt alapítvány).

kezelő szerv neve, illetve megnevezése, valamint lakóhelye (székhelye), vagy az említett célból létrehozott (több tagból álló) kezelő szervezet tagjainak neve, lakóhelye; az alapítvány típusáról (alapítvány, a pártok működését segítő tudományos, ismeretterjesztő, kutatási, oktatási tevékenységet végző alapítvány, azaz pártalapítvány); az alapítvány vagyonfelhasználási módjáról, a felhasználható vagyon mértékéről (tehát hogy a teljes vagyon vagy annak valamekkora része, valamilyen hányada vagy esetleg annak hasznai használhatók fel a cél érdekében); arról, hogy az alapítványhoz lehet-e csatlakozni (nyílt vagy zárt alapítvány).")

28

Alapítás - mindkét esetben

A nyilvántartási kérelmet a képviselő vagy annak meghatalmazottja nyújthatja be papír alapon, illetve a képviselő nyújtja be elektronikus úton. Abban az esetben, ha a szervezet vagy a képviselő meghatalmazottat jelöl ki, a perrendtartás szerinti formaságokat (írásba kell foglalni a meghatalmazást stb.) be kell tartani az eljárásban. Fontos formaság, hogy semmilyen beadvány nem érkezhet a bírósághoz úgy, hogy nem minősül teljes bizonyító erejűnek. Ez azt jelenti, hogy valamennyi beadványon (a székhelyhasználati hozzájárulástól a kérelmen át az esetleges alapítói nyilatkozatig) két tanú aláírása vagy közjegyző általi hitelesítés szükséges. Lehetőség van egyszerűsített eljárásra is, amikor az elektronikus rendszerbe az egyszerűsített eljárásra rendszeresített űrlap kitöltését és kinyomtatását, majd aláírását és szkennelését követően lehet azt benyújtani.

be kell tartani az eljárásban. Fontos formaság, hogy semmilyen beadvány nem érkezhet a bírósághoz úgy, hogy nem minősül teljes bizonyító erejűnek. Ez azt jelenti, hogy valamennyi beadványon (a székhelyhasználati hozzájárulástól a kérelmen át az esetleges alapítói nyilatkozatig) két tanú aláírása vagy közjegyző általi hitelesítés szükséges. Lehetőség van egyszerűsített eljárásra is, amikor az elektronikus rendszerbe az egyszerűsített eljárásra rendszeresített űrlap kitöltését és kinyomtatását, majd aláírását és szkennelését követően lehet azt benyújtani.")

29

Civil szervezetek nyilvántartása

székhely szerint érintett megyei bíróság, közhiteles nyilvántartás, az adatok nyilvánosak, az el nem bírált kérelmek is! ÚJ: elektronikus benyújtási lehetőség /okirat minta alapján→15 nap/.

30

Civil szervezetek gazdálkodása

Elsődlegesen gazdasági-vállalkozási tevékenységre nem alapítható Az alapcél szerint (közhasznú) tevékenységet és a gazdasági-vállalkozási tevékenységet elkülönítve kell könyvelni ÚJ: közhasznú kizárólag kettős könyvvitelt vezethet (2012. január 1.)

tevékenységet és a gazdasági-vállalkozási tevékenységet elkülönítve kell könyvelni. ÚJ: közhasznú kizárólag kettős könyvvitelt vezethet (2012. január 1.)")

31

Közhasznúság Közfeladat teljesítésére irányuló, társadalom és az egyén közös szükségleteinek kielégítésére, társadalmi jelentősége kimutatható. A közhasznú tevékenység új szabályainak megfelelően a közhasznúság olyan tevékenység, amellyel a szervezet közvetlenül vagy közvetve jogszabállyal meghatározott állami vagy önkormányzati közfeladat elvégzését segíti. Így a szervezetnek meg kell jelölnie a jogszabályt, ami a közfeladatot rögzíti, és azt is, hogy annak megvalósítását közvetlenül vagy közvetve segíti.

33

Közhasznúság- létesítő okirat

A létesítő okirat a civil tv. szerint tartalmazza a formai, működésre vonatkozó kérdések: a döntéshozó és képviseleti szervek ülésezésének gyakoriságára, az ülések összehívásának rendjére, a napirend közlésének módjára, az ülések nyilvánosságára, a határozatképességre, határozathozatal módjára; a felügyelő szerv létrehozására, működésére, hatáskörére; a vezető tisztségviselők összeférhetetlenségére; az éves beszámoló jóváhagyására vonatkozó szabályokat. A létesítő okirat (vagy más belső szabályzat, pl. SZMSZ) rendelkezik (szintén működési kérdésekről): olyan nyilvántartás vezetéséről, amelyből a döntések tartalma, időpontja, hatálya, a döntést támogatók és ellenzők számaránya (és ha lehetséges a személye is) megállapítható (ez lehet pl. a határozatok tára); a döntéseknek az érintettekkel való közlési, és egyébként a döntések nyilvánosságra hozatali módjáról; a közhasznú szervezet működése során keletkezett iratokba való betekintés rendjéről; a közhasznú szervezet működésének, szolgáltatása igénybevételének módjáról, beszámolói közlésének nyilvánosságáról.

rendelkezik (szintén működési kérdésekről): olyan nyilvántartás vezetéséről, amelyből a döntések tartalma, időpontja, hatálya, a döntést támogatók és ellenzők számaránya (és ha lehetséges a személye is) megállapítható (ez lehet pl. a határozatok tára); a döntéseknek az érintettekkel való közlési, és egyébként a döntések nyilvánosságra hozatali módjáról; a közhasznú szervezet működése során keletkezett iratokba való betekintés rendjéről; a közhasznú szervezet működésének, szolgáltatása igénybevételének módjáról, beszámolói közlésének nyilvánosságáról.")

34

Közhasznúság- létesítő okirat

A létesítő okiratot tartalmi szempontból is módosítani kell, ha nem tartalmazza az alábbiakat: a folytatott közhasznú tevékenységek felsorolását, illetve annak megjelölését, hogy ezeket a közhasznú tevékenységeket mely közfeladat(ok)hoz kapcsolódóan végzi, továbbá hogy e közfeladat(ok) teljesítését mely jogszabályhely(ek) írja (írják) elő; annak leírását, hogy ha tagsággal rendelkezik, nem zárja ki, hogy tagjain kívül más is részesülhessen a közhasznú szolgáltatásaiból; annak leírását, hogy gazdasági-vállalkozási tevékenységet csak közhasznú vagy a létesítő okiratban meghatározott egyéb céljainak megvalósítása érdekében, a közhasznú célok megvalósítását nem veszélyeztetve végez; annak leírását, hogy gazdálkodása során elért eredményét nem osztja fel, azt a létesítő okiratában meghatározott közhasznú tevékenységére fordítja; és annak leírását, hogy közvetlen politikai tevékenységet nem folytat, szervezete pártoktól független és azoknak anyagi támogatást nem nyújt.

hoz kapcsolódóan végzi, továbbá hogy e közfeladat(ok) teljesítését mely jogszabályhely(ek) írja (írják) elő; annak leírását, hogy ha tagsággal rendelkezik, nem zárja ki, hogy tagjain kívül más is részesülhessen a közhasznú szolgáltatásaiból; annak leírását, hogy gazdasági-vállalkozási tevékenységet csak közhasznú vagy a létesítő okiratban meghatározott egyéb céljainak megvalósítása érdekében, a közhasznú célok megvalósítását nem veszélyeztetve végez; annak leírását, hogy gazdálkodása során elért eredményét nem osztja fel, azt a létesítő okiratában meghatározott közhasznú tevékenységére fordítja; és annak leírását, hogy közvetlen politikai tevékenységet nem folytat, szervezete pártoktól független és azoknak anyagi támogatást nem nyújt.")

35

Közhasznúság- szükséges erőforrások:

Átlagos éves bevétele meghaladja az 1 millió forintot VAGY Két év egybeszámított adózás utáni eredménye nem negatív VAGY Személyi jellegű kiadásai eléri az összes ráfordítás egytizedét

36

Közhasznúság - Társadalmi jelentőség

1%+adományok, támogatások+tagdíj eléri az összes bevétel 1 tizedét Közhasznú tevékenység költségei elérik az összes ráfordítás felét Két év átlagában legalább 10 közérdekű önkéntest foglalkoztat

37

Közérdekű önkéntesség

Közérdekű önkéntes tevékenység (2005. évi LXXXVIII. törvény alapján) Fogadó szervezet lehet minden közhasznú szervezet (közhasznú alapítvány, közhasznú egyesület, közhasznú társaság) A szervezetek csak az alaptevékenységük, közszolgáltatásuk és közhasznú tevékenységük körében fogadhatnak közérdekű önkénteseket. Nyilvántartásba vétel a Nemzeti Erőforrás Minisztériumnál: Bejelentő lap Hatályos létesítő okirat 30 napnál nem régebbi kivonat, cégkivonat Önkéntes szerződés: az önkéntes tevékenység tartalma (adminisztráció, ügyfélszolgálat, rendezvényszervezés stb. a tevékenység ellátásának helyét a tevékenységre fordítandó időt a pihenőidőt azokat a juttatásokat, amelyeket az önkéntes részére biztosítanak (utiköltség térítés, étkezési juttatás stb.)

Fogadó szervezet lehet minden közhasznú szervezet (közhasznú alapítvány, közhasznú egyesület, közhasznú társaság) A szervezetek csak az alaptevékenységük, közszolgáltatásuk és közhasznú tevékenységük körében fogadhatnak közérdekű önkénteseket. Nyilvántartásba vétel a Nemzeti Erőforrás Minisztériumnál: Bejelentő lap. Hatályos létesítő okirat. 30 napnál nem régebbi kivonat, cégkivonat. Önkéntes szerződés: az önkéntes tevékenység tartalma (adminisztráció, ügyfélszolgálat, rendezvényszervezés stb. a tevékenység ellátásának helyét. a tevékenységre fordítandó időt. a pihenőidőt. azokat a juttatásokat, amelyeket az önkéntes részére biztosítanak (utiköltség térítés, étkezési juttatás stb.)")

38

Működés „ahogyan a csillag megy az égen”

A civil szervezetek életét nem csupán a törvények, de belső szabályzataik is meghatározzák: SZMSZ (Szervezeti és Működési Szabályzat) Házirend Szolgáltatási és ár jegyzék Pénzkezelési szabályzat Számviteli Szabályzat Selejtezési Szabályzat Irattári Terv Iratkezelési Szabályzat

Házirend. Szolgáltatási és ár jegyzék. Pénzkezelési szabályzat. Számviteli Szabályzat. Selejtezési Szabályzat. Irattári Terv. Iratkezelési Szabályzat.")

39

Szervezeti és Működési Szabályzat

Az a dokumentum, amelyben részletezni lehet az alapszabály megkövetelte kötelességeket és jogköröket. Úgyszintén a közgyűlés jóváhagyása szükséges hozzá, de itt már elég az egyszerű többségű megerősítés is. A működési szabályzatnak összhangban kell lennie az alapszabállyal, és nem helyettesítheti azt. A működési szabályzatban lehet megszabni: az aláírási jogokat, a belső munkamegosztást (pl. az elnökségen belül), a belső döntési mechanizmusokat (pl. hogy milyen kérdésekben dönt az elnökség egyszerű vagy minősített többséggel stb.), az egyes szervek működési rendjét (hányszor üléseznek, hogyan kell összehívni azokat stb.), a munkáltatói és munkavállalói jogköröket a vonatkozó törvényeknek megfelelően, a belső ellenőrzés részletkérdéseit stb. Működési szabályzatot általában a nagyobb szervezetek készítenek. A működési szabályzatot az ügyészség kéri a szervezettől.

, a belső döntési mechanizmusokat (pl. hogy milyen kérdésekben dönt az elnökség egyszerű vagy minősített többséggel stb.), az egyes szervek működési rendjét (hányszor üléseznek, hogyan kell összehívni azokat stb.), a munkáltatói és munkavállalói jogköröket a vonatkozó törvényeknek megfelelően, a belső ellenőrzés részletkérdéseit stb. Működési szabályzatot általában a nagyobb szervezetek készítenek. A működési szabályzatot az ügyészség kéri a szervezettől.")

40

Évente minimum 1 közgyűlés/kuratóriumi ülés

az Alapszabály megállapítása és módosítása, az szervezet más társadalmi szervezettel való egyesülésének, úgyszintén kilépésének kimondása, Egyesület esetén feloszlás kimondása, az Egyesület vagyonáról való rendelkezés - Alapítvány esetében az alapító/k feladata – alapszabályban meghatározott módon az évi költségvetés meghatározása, az Egyesület tisztségviselőinek (elnökség és felügyelő bizottság) megválasztása és visszahívása, Alapítvány esetében az alapító/k feladata az elnökség és a felügyelő bizottság éves beszámolójának elfogadása, a közhasznúsági jelentés elfogadása, ezen belül a számviteli törvény szerinti beszámoló, az szervezet szabályzatainak elfogadása, tiszteletbeli tagok megválasztása, a tagsági díj összegének meghatározása, egyebek.

megválasztása és visszahívása, Alapítvány esetében az alapító/k feladata. az elnökség és a felügyelő bizottság éves beszámolójának elfogadása, a közhasznúsági jelentés elfogadása, ezen belül a számviteli törvény szerinti beszámoló, az szervezet szabályzatainak elfogadása, tiszteletbeli tagok megválasztása, a tagsági díj összegének meghatározása, egyebek.")

41

Alapszabály szerint (minimum évente 1 alkalommal) és szükség szerint elnökségi ülés

a közgyűlések, illetőleg a közgyűlés elé kerülő előterjesztések, javaslatok, költségvetés-tervezet és közhasznúsági jelentés előkészítése és a közgyűlés elé terjesztése, ha van FEB szintén ülésezik és jelentést készít a beszámolókról, elnökségi üléseken képviselteti magát, ügyrendjét maga alakítja ki, beszámolással kizárólag a közgyűlésnek tartozik. döntés a hatókörébe utalt ügyekről pl. az elnök javaslatára a tagok törlése, pályázatokban való részvételről- költségvetésekről az Egyesület tevékenységének irányítása, az Elnökség ügyrendjének megállapítása, az Egyesület munkatervének, költségvetésének kidolgozása, az éves program jóváhagyása, az Egyesület eredményes működéséhez szükséges feltételek megteremtése, a közgyűlés hatáskörébe nem tartozó bizottságok, munkacsoportok létrehozása és megszüntetése, az Egyesület gazdálkodásának és vagyonkezelésének irányítása és ellenőrzése, az elnök ezzel kapcsolatos feladatainak meghatározása, az Egyesület szervezeti és működési rendjének jóváhagyása, az Egyesület vagyonának befektetéséről való döntés. egyebek

42

Praktikumok Összehívási szabályok: elnökségi, - kuratóriumi üléseket, közgyűléseket „szükség szerint, de legalább évente egyszer kötelező összehívni. Az ülések napirendjét is tartalmazó meghívót a kitűzött időpont előtt harminc nappal meg kell küldeni valamennyi érintett tagnak. A napirendi pontok előadóit is feltüntetjük a meghívóban. Egy egyesület elnöksége rendkívüli közgyűlést is összehívhat. A közgyűlést köteles összehívni, ha ezt a Bíróság elrendelte, illetőleg ha ezt a tagok egyharmada – az ok és cél megjelölésével – írásban kéri. Határozat képesség: az elnökségi ülés és a kuratóriumi ülés határozat képes, ha az irányító szerv tagjainak 50%-a + 1 fő megjelent, ha az Alapszabály másként nem rendelkezik. A közgyűlés határozatképes, ha azon a szavazóképes tagoknak legalább 50%-a + 1 fő megjelent. Határozatképtelenség esetén tizenöt napon belül újabb közgyűlést kell összehívni, amely az eredeti napirendben felvett kérdésekben a megjelentek számára tekintet nélkül határozatképes, ha erre a tagok figyelmét már az eredeti közgyűlési meghívóban kifejezetten felhívták. A határozathozatal módja: pl. az elnökség/ kuratórium /közgyűlés határozatát egyszerű szótöbbséggel (50%+1 fő) , az Alapszabály meghatározott pontjaiban kijelölt ügyekben pedig minősített (kétharmados, háromnegyedes) szótöbbséggel hozza. Szavazás módja: pl. A közgyűlés a határozatát nyílt szavazással hozza, a tisztségviselők megválasztásánál és leváltásánál nyílt szavazást kell tartani. Titkos szavazást kell azonban elrendelni, ha azt a közgyűlésen jelenlevők egyharmada kéri.

, az Alapszabály meghatározott pontjaiban kijelölt ügyekben pedig minősített (kétharmados, háromnegyedes) szótöbbséggel hozza. Szavazás módja: pl. A közgyűlés a határozatát nyílt szavazással hozza, a tisztségviselők megválasztásánál és leváltásánál nyílt szavazást kell tartani. Titkos szavazást kell azonban elrendelni, ha azt a közgyűlésen jelenlevők egyharmada kéri.")

43

Jegyzőkönyvek Ülés helyszíne, időpontja

Levezető elnök megválasztása, jegyzőkönyv vezető megválasztása, jegyzőkönyv hitelesítők megválasztása A napirendi pontok elfogadása Napirendek tárgyalása, meghozott határozatok megfogalmazása (érdemes a megszövegezett határozatokat visszaolvasni elfogadás előtt), döntéseket a szavazási arányok rögzítése II/2013. (III.19) HATÁROZAT: A jelenlevők nyílt szavazással, egyszerű szótöbbséggel – egyhangúan: 11 igen, 0 nem, 0 tartózkodás – jegyzőkönyv- vezetőnek megválasztják Balogh Anikót. A felelősök/elnök megbízása a további szükséges intézkedések megtételére, határidők kijelölése A jegyzőkönyv tartalmazhatja a hozzászólásokat is, de az ilyen jegyzőkönyvek elkészítése nagyon igényes feladat. Mellékletei: meghívó, jelenléti ív, napirendek előterjesztései

, döntéseket a szavazási arányok rögzítése. II/2013. (III.19) HATÁROZAT: A jelenlevők nyílt szavazással, egyszerű szótöbbséggel – egyhangúan: 11 igen, 0 nem, 0 tartózkodás – jegyzőkönyv- vezetőnek megválasztják Balogh Anikót. A felelősök/elnök megbízása a további szükséges intézkedések megtételére, határidők kijelölése. A jegyzőkönyv tartalmazhatja a hozzászólásokat is, de az ilyen jegyzőkönyvek elkészítése nagyon igényes feladat. Mellékletei: meghívó, jelenléti ív, napirendek előterjesztései.")

44

Feljegyzések, emlékeztetők

Egy civil szervezet életében nagyon sok munkamegbeszélés van (pl. szakmai megbeszélések, szervezési kérdésekkel kapcsolatos megbeszélések stb.). Az ilyenekről célszerű feljegyzést vagy emlékeztetőt készíteni. Ezek abban különböznek a jegyzőkönyvtől, hogy csak a legfontosabb információkat tartalmazzák, azokat, amelyek a munkavégzéssel kapcsolatosak. Hitelesítésük nem fontos, csak arra szolgálnak, hogy a megegyezésekről és elvégzendő feladatokról ne feledkezzünk meg. Az emlékeztetőkben érdemes lejegyezni olyan ötleteket is, amelyeket nem tudunk azonnal megvalósítani, de a későbbiekben vagy más projektumokban felhasználhatók. A feljegyzéseket, emlékeztetőket mindenkihez el kell juttatni. Ezzel segíthetjük munkatársainkat, hogy feladataikat időben teljesítsék.

. Az ilyenekről célszerű feljegyzést vagy emlékeztetőt készíteni. Ezek abban különböznek a jegyzőkönyvtől, hogy csak a legfontosabb információkat tartalmazzák, azokat, amelyek a munkavégzéssel kapcsolatosak. Hitelesítésük nem fontos, csak arra szolgálnak, hogy a megegyezésekről és elvégzendő feladatokról ne feledkezzünk meg. Az emlékeztetőkben érdemes lejegyezni olyan ötleteket is, amelyeket nem tudunk azonnal megvalósítani, de a későbbiekben vagy más projektumokban felhasználhatók. A feljegyzéseket, emlékeztetőket mindenkihez el kell juttatni. Ezzel segíthetjük munkatársainkat, hogy feladataikat időben teljesítsék.")

45

Hivatalos iratok Hivatalos iratok alatt értjük azokat a dokumentumokat, amelyek a más intézményekkel, szervezetekkel való érintkezés során születnek. Ilyenek lehetnek: a bejegyeztetésről szóló okirat(ok), szabályzatok szerződések (bank-, telefon-, munka-, stb.) – szerződések tára könyvviteli számlák, bizonylatok (szerződés másolatok) - könyvelés Levelek, faxok. Minden elküldött levélről és faxról is készítsünk másolatot, amelyet archiválunk. Sőt a hivatalosan elküldött eket is dokumentáljuk. - iktatás Olyan dokumentumok ezek, amelyekre szinte naponta szükség van. Érdemes hivatalos másolatot készíttetni a legfontosabbakról, és az eredeti példányokat biztonságos helyen őrizni.

, szabályzatok. szerződések (bank-, telefon-, munka-, stb.) – szerződések tára. könyvviteli számlák, bizonylatok (szerződés másolatok) - könyvelés. Levelek, faxok. Minden elküldött levélről és faxról is készítsünk másolatot, amelyet archiválunk. Sőt a hivatalosan elküldött eket is dokumentáljuk. - iktatás. Olyan dokumentumok ezek, amelyekre szinte naponta szükség van. Érdemes hivatalos másolatot készíttetni a legfontosabbakról, és az eredeti példányokat biztonságos helyen őrizni.")

46

Könyvvezetés, beszámolás

Üzleti év azonos a naptári évvel Beszámoló tartalma: Mérleg Eredmény kimutatás Kiegészítő melléklet, illetve közhasznú melléklet ÚJ: május 31-ig letétbe helyezni (OBH) és közzétenni – elektronikus Országos Bírósági Hivatal Budapest 1363 Pf. 24/1. A borítékon tüntessék fel: Beszámoló Közzétételi kötelezettség saját honlapon (két üzleti évig)

és közzétenni – elektronikus Országos Bírósági Hivatal. Budapest 1363 Pf. 24/1. A borítékon tüntessék fel: Beszámoló. Közzétételi kötelezettség saját honlapon (két üzleti évig)")

47

+ 1% A feltételek az 1%-os felajánlásokról szóló törvény (a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló évi CXXVI. törvény, a továbbiakban 1%-os törvény) módosításával a következőképpen változtak: a felajánlások évének első napjához képest legalább két évvel korábbi nyilvántartásba vétel a feltétel (ez voltaképpen könnyítés a korábbi három évhez képest), továbbra is egyesület vagy alapítvány, illetőleg közalapítvány lehet alanya a felajánlásnak (természetesen az egyházi szervezeteken és az egyéb, a törvényben felsorolt intézményeken kívül); a közhasznú alapítvány, egyesület vagy közalapítvány esetében egy évvel korábbi nyilvántartásba vétel a feltétel (vagy egyébként a fenti feltételnek való megfelelés); és továbbra is (a rendelkező nyilatkozat évét megelőző év első napja óta megszakítás nélkül) közhasznú tevékenységgel kell ténylegesen foglalkozni; a közhasznú tevékenységet mindig az adott törvény alapján lehet megítélni (tehát „a jogszabályon alapuló állami vagy önkormányzati közfeladat teljesítését közvetve vagy közvetlenül segíti” kitételt csak 2014 után lehet alkalmazni, hiszen addig nem várható ez el a szervezetektől), illetve a közhasznú szervezeteknek kötelező bemutatniuk az állami szervvel vagy önkormányzattal kötött szerződést, amit a felajánlások évének első napját megelőző év első napjával kötöttek (2014 után; előtte a 2011-ben hatályos közhasznú törvénynek kell megfelelnie a szervezeteknek).

módosításával a következőképpen változtak: a felajánlások évének első napjához képest legalább két évvel korábbi nyilvántartásba vétel a feltétel (ez voltaképpen könnyítés a korábbi három évhez képest), továbbra is egyesület vagy alapítvány, illetőleg közalapítvány lehet alanya a felajánlásnak (természetesen az egyházi szervezeteken és az egyéb, a törvényben felsorolt intézményeken kívül); a közhasznú alapítvány, egyesület vagy közalapítvány esetében egy évvel korábbi nyilvántartásba vétel a feltétel (vagy egyébként a fenti feltételnek való megfelelés); és továbbra is (a rendelkező nyilatkozat évét megelőző év első napja óta megszakítás nélkül) közhasznú tevékenységgel kell ténylegesen foglalkozni; a közhasznú tevékenységet mindig az adott törvény alapján lehet megítélni (tehát „a jogszabályon alapuló állami vagy önkormányzati közfeladat teljesítését közvetve vagy közvetlenül segíti kitételt csak 2014 után lehet alkalmazni, hiszen addig nem várható ez el a szervezetektől), illetve. a közhasznú szervezeteknek kötelező bemutatniuk az állami szervvel vagy önkormányzattal kötött szerződést, amit a felajánlások évének első napját megelőző év első napjával kötöttek (2014 után; előtte a 2011-ben hatályos közhasznú törvénynek kell megfelelnie a szervezeteknek).")

48

+ 1% Azok a szervezetek, amelyek 1%-os felajánlásokat gyűjtenek, a felajánlások fogadásáról kötelesek beszámolót készíteni az új szabályok alapján: a kedvezményezett a működési és cél szerinti költségeket összegszerűen is tartalmazó adatokat megküldi az adóhatóságnak elektronikus úton, méghozzá a kiutalást követő második év május 31. napjáig. (Korábban az átutalást követő naptári év október 31-éig kellett kedvezményezettnek a felhasználás adatait az adóhatóságnak megküldenie.)

")

49

Egyéb törvények A civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról szóló évi CLXXXI. törvény A közérdekű önkéntes tevékenységről szóló évi LXXXVIII. törvény A Polgári Törvénykönyvről szóló évi IV. törvény A számvitelről szóló évi C. törvény A számviteli törvény szerinti egyes egyéb szervezetek beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 224/2000. (XII. 19.) Korm. rendelet Az államháztartásról szóló évi CXCV. törvény Az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) Korm. rendelet A közpénzekből nyújtott támogatások átláthatóságáról szóló évi CLXXXI. törvény A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló évi CXXVI. törvény A személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített kedvezményezetteknek átutalt összeg felhasználásáról szóló közlemény formai és tartalmi követelményeiről szóló 9/2008. (IV. 10.) PM-SZMM együttes rendelet A személyi jövedelemadóról szóló évi CXVII. törvény Az illetékekről szóló évi XCIII. törvény Az általános forgalmi adóról szóló évi CXXVII. törvény Az adózás rendjéről szóló évi XCII. törvény A társasági adóról és az osztalékadóról szóló évi LXXXI. törvény Magyarország Alaptörvénye (2011. április 25.)

Korm. rendelet. Az államháztartásról szóló évi CXCV. törvény. Az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) Korm. rendelet. A közpénzekből nyújtott támogatások átláthatóságáról szóló évi CLXXXI. törvény. A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló évi CXXVI. törvény. A személyi jövedelemadó meghatározott részében az adózó rendelkezése szerint részesített kedvezményezetteknek átutalt összeg felhasználásáról szóló közlemény formai és tartalmi követelményeiről szóló 9/2008. (IV. 10.) PM-SZMM együttes rendelet. A személyi jövedelemadóról szóló évi CXVII. törvény. Az illetékekről szóló évi XCIII. törvény. Az általános forgalmi adóról szóló évi CXXVII. törvény. Az adózás rendjéről szóló évi XCII. törvény. A társasági adóról és az osztalékadóról szóló évi LXXXI. törvény. Magyarország Alaptörvénye (2011. április 25.)")

50

Hasznos oldalak

51

Köszönöm a figyelmet! Balogh Anikó teleházvezető

7345 Alsómocsolád, Rákóczi u. 21 Tel: 72/ Mobil: 30/ WEB:

Hasonló előadás

BELSŐ érintettek (vezetők, dolgozók, tulajdonosok) Szakmai.>")