Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

RESPIG elmúlt 1 éve Magyarországon Tapasztalatok SERTÉSAKADÉMIA 1. 3

RESPIG elmúlt 1 éve Magyarországon Tapasztalatok SERTÉSAKADÉMIA (Budapest, június 1.) Dr. Ózsvári László

Dr. Ózsvári László.")

2

GAZDASÁGI ELEMZÉSEK, DÖNTÉSEK ÁLTALÁNOSSÁGBAN

3

Bevezetés A közgazdaságtan, alapvetően a döntéselemzés folyamatát segíti elő, oly módon, hogy alapelveket nyújt a gazdasági szempontok figyelembevételére. Tipikus döntési szituációk az állatorvosi munka során (közgazdasági szempontból): Hogyan és milyen mértékben csökkenthető egy betegség kockázata? Milyen megelőzési programmal csökkenthető minimálisra bizonyos betegség okozta veszteség? Mekkora veszteség kerülhető el egy megelőzési programmal és mennyibe kerül? Hogyan tudjuk kiválasztani az optimális állatorvosi szolgáltatást? (pl. melyiket válasszuk a különböző kezelések közül?)

: Hogyan és milyen mértékben csökkenthető egy betegség kockázata Milyen megelőzési programmal csökkenthető minimálisra bizonyos betegség okozta veszteség Mekkora veszteség kerülhető el egy megelőzési programmal és mennyibe kerül Hogyan tudjuk kiválasztani az optimális állatorvosi szolgáltatást (pl. melyiket válasszuk a különböző kezelések közül )")

4

TERMELÉSI FÜGGVÉNY HATÁRELEMZÉS FEDEZETSZÁMÍTÁS

5

Termelési függvény Termelési függvény (production function) kifejezi a termelési folyamat során felhasznált termelési tényezők (inputok) és a kibocsátott termékek (outputok) mennyisége közötti kapcsolatot; jelzi, hogy az input tényező(k) különböző mennyiségével, mennyi outputot tudunk előállítani bizonyos idő, pl. egy év, alatt. Y = f (X1 X2, …Xn); Xi = input (pl. állat-egészségügyi szolgáltatás) Y = előállított termék (pl. súlygyarapodás) Ez a függvény azt mutatja, hogy a termék mennyisége Y függvénye a változó input X1 mennyiségének és a változatlan (fix) inputok X2 -től Xn –ig adott szintjének.

kifejezi a termelési folyamat során felhasznált termelési tényezők (inputok) és a kibocsátott termékek (outputok) mennyisége közötti kapcsolatot; jelzi, hogy az input tényező(k) különböző mennyiségével, mennyi outputot tudunk előállítani bizonyos idő, pl. egy év, alatt. Y = f (X1 X2, …Xn); Xi = input (pl. állat-egészségügyi szolgáltatás) Y = előállított termék (pl. súlygyarapodás) Ez a függvény azt mutatja, hogy a termék mennyisége Y függvénye a változó input X1 mennyiségének és a változatlan (fix) inputok X2 -től Xn –ig adott szintjének.")

6

TP, MP és AP Össztermék (total product, TP):

az előállított termékek összessége. Határ - marginális - termék (marginal product, MP): az az össztermék többlet (növekmény), amely az adott inputtényező felhasználásának egy egységnyi növelésével állítható elő. Átlagtermék (average product, AP): megmutatja, hogy átlagosan mennyi termék jut az egység inputra. Oly módon számítható, hogy az összterméket elosszuk a felhasznált input tényező mennyiségével.

: az az össztermék többlet (növekmény), amely az adott inputtényező felhasználásának egy egységnyi növelésével állítható elő. Átlagtermék (average product, AP): megmutatja, hogy átlagosan mennyi termék jut az egység inputra. Oly módon számítható, hogy az összterméket elosszuk a felhasznált input tényező mennyiségével.")

7

Össztermék (Súlygyarapodás - dkg)

Antibiotikum kezelés hatása a sertések hízékonyságára (elméleti termelési függvény) Dózisok száma Össztermék (Súlygyarapodás - dkg) Átlagtermék (dkg/dózis ) Marginális termék (dkg/dózis) 1 10 2 30 15 20 3 60 4 100 25 40 5 130 26 6 150 7 140 -10 8 120 -20

Dózisok száma. Össztermék (Súlygyarapodás - dkg) Átlagtermék. (dkg/dózis ) Marginális termék. (dkg/dózis)")

8

Antibiotikum kezelés hatása a sertések hízékonyságára (elméleti termelési függvény)

")

9

KÖLTSÉGEK ÉS KÖTLSÉGGAZDÁLKODÁS

10

Költségek fajtái Állandó költség (ÁK): Változó költség (VK):

nagyságuk a termelési méret (termelési színvonal) változásával nem változik; a döntéshozó rövidtávon nem tudja a nagyságukat a döntéseivel befolyásolni; nem könnyen hozzárendelhető egy adott gazdálkodási tevékenységhez; pl. rezsiköltség, amortizáció, gépfenntartási költség, bérleti díj, kamatköltség, állandó munkaerő bére stb.. Változó költség (VK): nagyságuk a termelési mérettel (termelési színvonallal) együtt változik, nagyságukról a döntéshozó rövidtávon is tud dönteni; könnyen hozzárendelhető egy adott gazdálkodási tevékenységhez; pl. takarmányozási költség, időszaki munkaerő bére, mesterséges termékenyítés költsége stb.

változásával nem változik; a döntéshozó rövidtávon nem tudja a nagyságukat a döntéseivel befolyásolni; nem könnyen hozzárendelhető egy adott gazdálkodási tevékenységhez; pl. rezsiköltség, amortizáció, gépfenntartási költség, bérleti díj, kamatköltség, állandó munkaerő bére stb.. Változó költség (VK): nagyságuk a termelési mérettel (termelési színvonallal) együtt változik, nagyságukról a döntéshozó rövidtávon is tud dönteni; könnyen hozzárendelhető egy adott gazdálkodási tevékenységhez; pl. takarmányozási költség, időszaki munkaerő bére, mesterséges termékenyítés költsége stb.")

11

Költségfajták és profitmaximalizálás

Összes változó költség: TVC = Px1x1 Px = input ára Összes állandó költség: TFC = Pxixi Összes költség: TC = TVC + TFC Átlagos állandó költség: AFC = TFC / Y Átlagos változó költség: AVC = TVC / Y Átlagos összes költség: ATC = AFC + AVC Marginális költség: MC = TC / Y Minden újabb egységnyi output többel növeli az összes bevételt az összes költségnél, ha MC MR (Py). Py = output ára A haszon akkor a maximális, ha marginális költség egyenlő a marginális bevétellel (MC = MR (Py)).

. Py = output ára. A haszon akkor a maximális, ha marginális költség egyenlő a marginális bevétellel (MC = MR (Py)).")

12

Antibiotikum kezelés (elméleti termelési függvény) költségei

X1 dózi-sok Y kg TFC USD / állat TVC TC AFC USD / kg AVC USD / kg ATC USD / kg MC USD / kg 100 – 1 10 110 10,00 1,00 11,00 2 30 20 120 3,33 0,67 4,00 0,50 3 60 130 1,67 2,17 0,33 4 40 140 0,40 1,40 0,25 5 50 150 0,77 0,38 1,15 6 160 1,07 7 70 170 0,71 1,21 8 80 180 0,83 1,50

13

Költséggazdálkodás Összköltség (ÖK) ÁK + VK Költséggazdálkodás:

Lényege a ráfordítás-hozam viszonyok vizsgálata. Feladata annak biztosítása, hogy a költségek kisebb mértékben növekedjenek, mint a termelési érték. Hozam: a piacon értékesített termelési kibocsátás. Ráfordítás: a termeléshez felhasznált inputok természetes mértékegységben kifejezett mennyisége. Termelési érték (TÉ) Hozam x Ár

Hozam x Ár.")

14

Jövedelmezőségi mutatók értelmezése és értékelése

Üzemi jövedelem: az éves szinten értékesített termelési értéknek és az összköltségnek a különbsége. Üzemi jövedelem TÉ - ÖK Fedezeti hozzájárulás (FH) TÉ - VK. Üzemi jövedelem FH - ÁK A jövedelem, a TÉ és a FH értelmezhető az egész üzem szintjén, de kimutatható a termelési szakaszokra, a termelés kisebb egységeire, egy állatra, pl. kocára vagy hízóra, illetve egy kg értékesített termékre vetítve (fajlagos mutatók). A fajlagos mutatók segítségével a különböző üzemek termelési eredményei és jövedelmezősége összehasonlítható.

TÉ - VK. Üzemi jövedelem FH - ÁK. A jövedelem, a TÉ és a FH értelmezhető az egész üzem szintjén, de kimutatható a termelési szakaszokra, a termelés kisebb egységeire, egy állatra, pl. kocára vagy hízóra, illetve egy kg értékesített termékre vetítve (fajlagos mutatók). A fajlagos mutatók segítségével a különböző üzemek termelési eredményei és jövedelmezősége összehasonlítható.")

15

Hagyományos (önköltség- és) jövedelemszámítás

Telepi jövedelem kalkulálásának legegyszerűbb módja. Az összes felmerülő költséget és bevételt figyelembe vesszük a telepen. A telep jövedelmezőségnek kezdeti felméréséhez megfelel. Azonban ez a módszer számos részletet figyelmen kívül hagy, nem elég részletes. Legnagyobb hiányossága, hogy a vállalkozást egységes egészként kezeli, holott a legtöbb telep különböző gazdálkodási egységek kombinációjaként épül fel. A különböző gazdálkodási egységeket általában az ott előállított termék alapján azonosítják.

16

Fedezeti hozzájárulás alkalmazása

Egy vállalkozás tervezésénél, irányításánál és ellenőrzésénél alapvető, hogy az egyes gazdálkodó egységek tevékenységét külön-külön is folyamatosan tudjuk figyelni. Fedezeti hozzájárulás előnyei: részletes számadatokat szolgáltat, miközben megoldja az általános rezsiköltségek besorolásából eredő nehézségeket; és elkerüli a gazdálkodási egység termelésének változásával együtt változó és a változatlan költségek elszámolása között felmerülő zavarokat.

17

Vágósertés termelés önköltsége és jövedelme Forrás: AKI, 2011.

18

Állati termékek önköltsége és ágazati jövedelme eltérő takarmányértékelés mellett, 2009 Forrás: AKI, 2011.

19

TERMELÉSI FÜGGVÉNY és KÖLTSÉGGAZDÁLKODÁS ESETTANULMÁNYOK

20

ESETTANULMÁNY Egy sertéstartó vállalkozás szeretné javítani a telep szaporasági mutatóit és így növelni a jövedelmezőségét. Ennek érdekében szaktanácsadó állatorvost keresett fel, aki azt javasolta, hogy vegyen részt egy állomány-egészségügyi programban. Ennek során az állatorvos meghatározott időközönként átvilágítja a telep működését és szaporaságát meghatározó főbb tényezőket. Ezt követően kidolgozásra kerül egy olyan program, ami a feltárt hiányosságok kiküszöbölését segíti elő. Az eredmény döntően a látogatások számától függ. A telepi vezetés dönthet arról, hogy hány látogatást igényeljen.

21

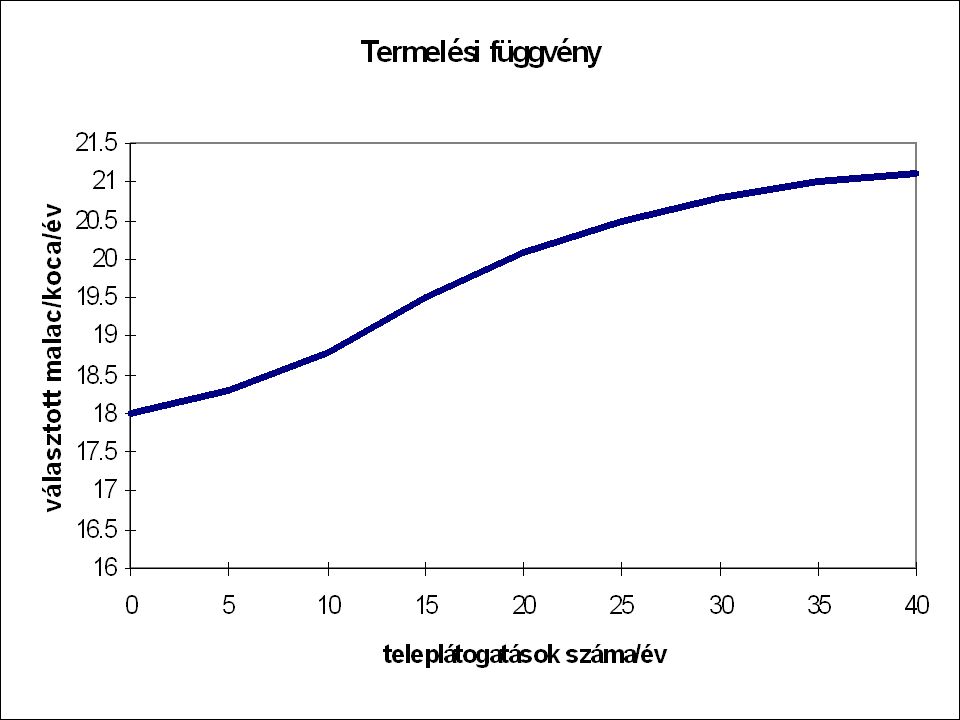

Teleplátogatások száma/év Választott malac/koca/év

A korábbi évek tapasztalatai alapján a teleplátogatások száma és az egy átlagkocára jutó választott malacok száma között az alábbi összefüggés áll fenn: Teleplátogatások száma/év Választott malac/koca/év 18.00 5 18.30 10 18.80 15 19.50 20 20.10 25 20.50 30 20.80 35 21.00 40 21.10 A fenti összefüggés egy termelési függvény.

23

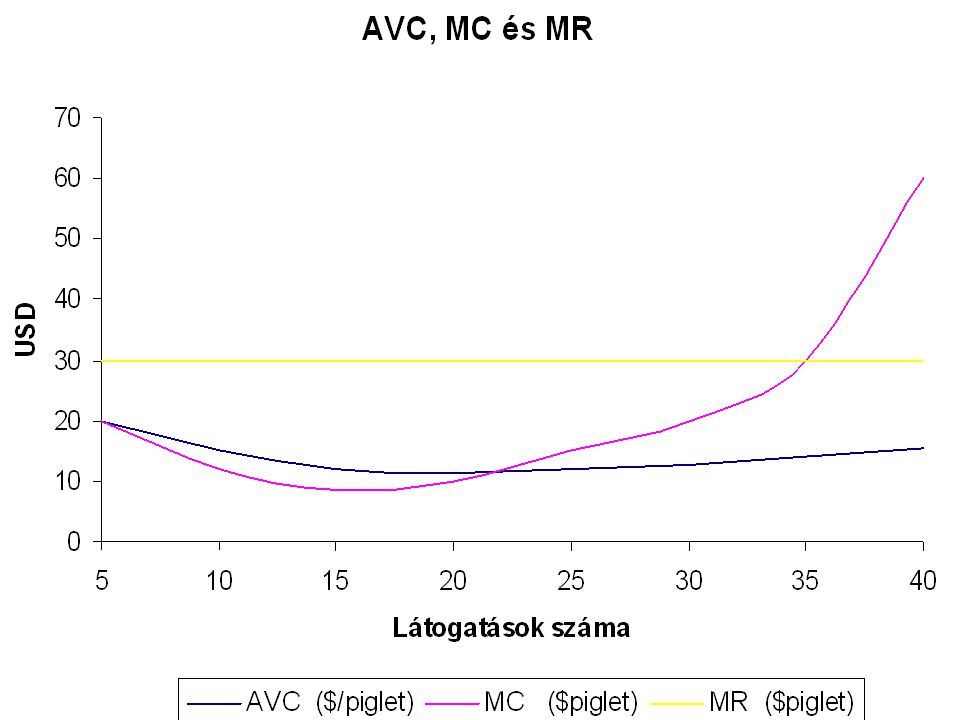

Esettanulmány (1) A függvényábrán az X-tengelyen az input, a vizitek száma, az Y-tengelyen pedig az output, a malacok száma látható. A program költsége függ a teleplátogatások számától (változó költség). Ugyanakkor állandó költsége is van a programnak, amely független a teleplátogatások számától (pl. gyógyszerköltség). Változó költség (EUR): 120/látogatás

. Ugyanakkor állandó költsége is van a programnak, amely független a teleplátogatások számától (pl. gyógyszerköltség). Változó költség (EUR): 120/látogatás.")

24

Esettanulmány (2) A program eredménye a választott malacok számának növekedése révén mutatkozik meg. Egy többlet malacra eső jövedelem (EUR): 30 Kocák száma: Minden többletköltséget és többletbevételt számításba kell venni, hogy az állomány-egészségügyi program jövedelmét ki tudjuk kalkulálni! Számítsa ki az összköltséget és a többletmalacokból származó összbevételt , abban az esetben, ha az adott telep éves szinten 20 látogatást vesz igénybe! Összköltség EUR: 20 x 120 = 2400 Összbevétel US$: (20,1-18) x 100 x 30 = 6300 Összjövedelem US$: 6300 – 2400 = 3900

: 30. Kocák száma: 100. Minden többletköltséget és többletbevételt számításba kell venni, hogy az állomány-egészségügyi program jövedelmét ki tudjuk kalkulálni! Számítsa ki az összköltséget és a többletmalacokból származó összbevételt , abban az esetben, ha az adott telep éves szinten 20 látogatást vesz igénybe! Összköltség EUR: 20 x 120 = Összbevétel US$: (20,1-18) x 100 x 30 = Összjövedelem US$: 6300 – 2400 =")

25

Esettanulmány (3) A telepi vezetésnek döntenie kell, hogy:

Részt vesz-e a programban? Ha igen, akkor hány látogatást igényeljenek? Ennek eldöntéséhez ki kell számítani a marginális költségek nagyságát is (MC). A marginális költség az a költségnövekmény, amely egy többlet malac előállításához szükséges. A marginális bevétel az a bevételnövekmény, ami egy többletmalac előállításából származik. A haszon akkor lesz a maximális, ha MC = MR.

. A marginális költség az a költségnövekmény, amely egy többlet malac előállításához szükséges. A marginális bevétel az a bevételnövekmény, ami egy többletmalac előállításából származik. A haszon akkor lesz a maximális, ha MC = MR.")

26

Az alábbi táblázat a többletmalacok számát, az összes változó költséget (TVC), az összes bevételt (TR) mutatja. Számolja ki az átlagos változó költséget (AVC), a marginális költséget (MC), a marginális bevételt (MR) és jövedelmet! Látoga-tás Többlet malac TVC (€/telep) AVC (€/malac) MC TR MR (€/ma-lac) Profit 5 30 600 900 10 80 1200 2400 15 150 1800 4500 20 210 6300 25 250 3000 7500 280 3600 8400 35 300 4200 9000 40 310 4800 9300

AVC. (€/malac) MC. TR. MR. (€/ma-lac) Profit")

27

Az alábbi táblázat a többletmalacok számát, az összes változó költséget (TVC), az összes bevételt (TR) és a marginális bevételt (MR) mutatja. Látoga-tás Többlet malac TVC (€/telep) AVC (€/malac) MC (€/ma-lac) TR MR Profit 5 30 600 20 900 300 10 80 1200 15 12 2400 150 1800 8,57 4500 2700 210 11,43 6300 3900 25 250 3000 7500 280 3600 12,86 8400 4800 35 4200 14 9000 40 310 15,48 60 9300

AVC. (€/malac) MC. (€/ma-lac) TR. MR. Profit , , , ,")

29

használatának tapasztalatai

RESPIG gazdasági szimulátor használatának tapasztalatai

30

Gazdasági szimulátor Telepi teljesítmény adatok (induló súlyok, ADG, FCR, elhullás, stb.) Változó gazdasági adatok Állandó gazdasági adatok RESPIG pénzügyi számítások Saját pénzügyi számítások - Készítményválasztás 30 30

31

Termelési adatok Sok esetben becsült:

hizlalási napok száma, különösen szétnövés esetén! ADG hizlalás időtartama FCR fogyasztott takarmány v. takarmányozási receptúra hasított félsertés súlya, minősítése hizlalási ciklus hossza (takarítási napok) Sok esetben eltérően értelmezzük, pl.: kiesés (elhullás és technológiai selejt) hizlalás teljesítménye, értékesített súly (selejt kocák is) 31 31

Sok esetben eltérően értelmezzük, pl.: kiesés (elhullás és technológiai selejt) hizlalás teljesítménye, értékesített súly (selejt kocák is)")

32

Változó gazdasági adatok

Sok esetben becsült: hasított félsertés felvásárlási ára, minőségi árkülönbözet malac/süldő előállítás költsége (választott, hizlalási alapanyag) súlyozott átlag takarmányár (tényleges receptúra) vágóhídi értékesítés költsége termékdíj Sok esetben eltérően értelmezzük: állategészségügyi költség: gyógyszeres tak.!, szolgáltatás díja egyéb változó költségek: minden KIVÉVE takarmány, állategészségügy és munkabér; összes változó/leadott hízó 32 32

súlyozott átlag takarmányár (tényleges receptúra) vágóhídi értékesítés költsége termékdíj. Sok esetben eltérően értelmezzük: állategészségügyi költség: gyógyszeres tak.!, szolgáltatás díja. egyéb változó költségek: minden KIVÉVE takarmány, állategészségügy és munkabér; összes változó/leadott hízó")

33

Állandó gazdasági adatok

Sok esetben becsült: egy hizlaldai férőhely beruházási költsége ÚJ férőhely kialakításának telepre jellemző átlagos költsége vagy éves egy hízóra eső éves bérleti díj fenntartási (épület és épületgépészet karbantartási, javítási) költségek THM Sok esetben eltérően értelmezzük: egyéb állandó költségek: munkabér + minden egyéb állandó költség összes állandó/leadott hízó 33 33

költségek. THM. Sok esetben eltérően értelmezzük: egyéb állandó költségek: munkabér + minden egyéb állandó költség. összes állandó/leadott hízó")

34

PÉNZÜGYI SZÁMÍTÁSOK I. Viszonyítási alap:

Elvárt teljesítmény Jelenlegi teljesítmény Hazai átlag Nyugati (dán, holland, amerikai) átlag Fajtára jellemző átlag RESPIG számítás: Nincs vakcinázás különböző MSD vakcinázási protokollok RESPIG adatok alapján SAJÁT számítás (csak ADG, FCR és elhullás) jelenlegi vakcinázás melletti termelési adatok alapján különböző MSD vakcinázási protokollok által számolt termelési adatok alapján 34 34

átlag. Fajtára jellemző átlag. RESPIG számítás: Nincs vakcinázás különböző MSD vakcinázási protokollok. RESPIG adatok alapján SAJÁT számítás (csak ADG, FCR és elhullás) jelenlegi vakcinázás melletti termelési adatok alapján. különböző MSD vakcinázási protokollok által számolt termelési adatok alapján")

35

RESPIG MEGTÉRÜLÉSI MUTATÓK Telepi szint!

+1 gramm Átlagos napi tömeggyarapodás Ft -0,01 kg/kg Fajlagos takarmány értékesítés Ft -1 % Elhullás Ft 35 35

36

VAKCINÁZÁSOKKAL ELÉRHETŐ TÖBBLETBEVÉTEL

No vacc. PCV + M.hyo + APP PCV + APP PCV + M.hyo M.hyo + APP PCV APP M.hyo Értékesített vágóállatonként HUF 0.00 5,047.42 4,431.18 3,747.22 3,351.15 2,801.39 2,375.56 1,325.67 Hízóférőhelyenként évente 7,344.61 6,156.80 4,908.33 4,323.89 3,358.63 2,878.39 1,450.17 Vakcinázással egy év alatt elérhető többletbevétel telepi szinten 88,135,367 73,881,595 58,899,977 51,886,696 40,303,560 34,540,687 17,402,084 Többletbevétel: telepi szintű jövedelem (profit)! Bruttó bevétel: FEDEZET (TÉ – VK) Nettó bevétel: EREDMÉNY – JÖVEDELEM – PROFIT (FH – ÁK) Sertések beszerzési/önköltségi ára: választott malac/süldő piaci ára/felnevelési költsége Istállózási költség: ÁK – épületfenntartási, javítási ktsg. 36 36

! Bruttó bevétel: FEDEZET (TÉ – VK) Nettó bevétel: EREDMÉNY – JÖVEDELEM – PROFIT. (FH – ÁK) Sertések beszerzési/önköltségi ára: választott malac/süldő piaci ára/felnevelési költsége. Istállózási költség: ÁK – épületfenntartási, javítási ktsg")

37

A gazdaság éves pénzügyi mutatóinak alakulása különböző MSD AH vakcinák alkalmazásával (Ft)

No vaccination PCV + M.hyo + APP PCV + APP PCV + M.hyo M.hyo + APP PCV APP M.hyo Értékesített hízókból származó bevétel HUF 584,137,341 807,914,966 776,488,510 759,060,104 714,611,725 717,235,971 670,908,616 636,564,771 Minőségi árkülönbözet/vágóállat Hízlalásba vont sertések beszerzési, önköltségi ára 147,385,002 174,011,066 168,260,833 168,722,245 161,027,759 161,963,935 153,973,239 154,762,505 Takarmányozási költség 425,572,152 524,490,939 517,031,447 513,807,393 481,899,529 500,306,744 466,210,522 449,441,088 Állat-egészségügyi költségek (MSD AH ajánlott vakcinák nélkül) 35,356,173 12,214,320 15,980,465 25,832,240 21,814,486 29,963,717 25,512,340 33,028,558 Ajánlott MSD vakcinázás költsége 27,743,030 20,785,796 11,677,936 18,954,644 5,604,949 12,716,614 4,818,846 Vágóhídi költségek 1,224,545 1,693,656 1,627,776 1,591,240 1,498,062 1,503,563 1,406,446 1,334,450 Egyéb változó költségek 13,122,525 18,149,644 17,443,655 17,052,129 16,053,606 16,112,559 15,071,824 14,300,297 Telepi szinten realizálható bruttó bevétel (istállózási ktsg nélkül) -38,523,056 49,612,311 35,358,539 20,376,920 13,363,639 1,780,504 -3,982,369 -21,120,972 Istállózási költség Egyéb állandó költségek 41,341,000 Telepi szinten realizálható nettó bevétel -79,864,056 8,271,311 -5,982,461 -20,964,080 -27,977,361 -39,560,496 -45,323,369 -62,461,972 37 37

35,356, ,214, ,980, ,832, ,814, ,963, ,512, ,028,558. Ajánlott MSD vakcinázás költsége. 27,743, ,785, ,677, ,954,644. 5,604, ,716,614. 4,818,846. Vágóhídi költségek. 1,224,545. 1,693,656. 1,627,776. 1,591,240. 1,498,062. 1,503,563. 1,406,446. 1,334,450. Egyéb változó költségek. 13,122, ,149, ,443, ,052, ,053, ,112, ,071, ,300,297. Telepi szinten realizálható bruttó bevétel (istállózási ktsg nélkül) -38,523, ,612, ,358, ,376, ,363,639. 1,780, ,982, ,120,972. Istállózási költség. Egyéb állandó költségek. 41,341,000. Telepi szinten realizálható nettó bevétel. -79,864,056. 8,271, ,982, ,964, ,977, ,560, ,323, ,461,")

39

Köszönöm a figyelmet! 30/

Hasonló előadás

gazdasági értékelése.>")