Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

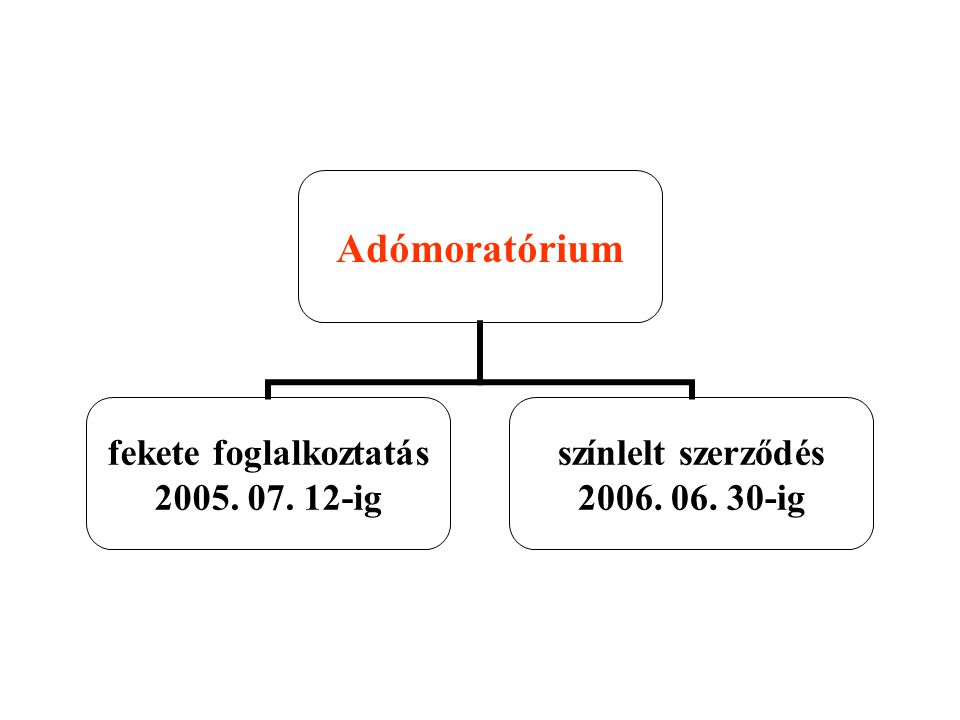

Adóamnesztia ig

2

Vadász Iván Előadó: alelnök a Magyar Adótanácsadók

és Könyvviteli Szolgáltatók Országos Egyesülete

3

- a munkaügyi ellenőrzésre,

- a büntetőeljárásra nem vonatkozik

5

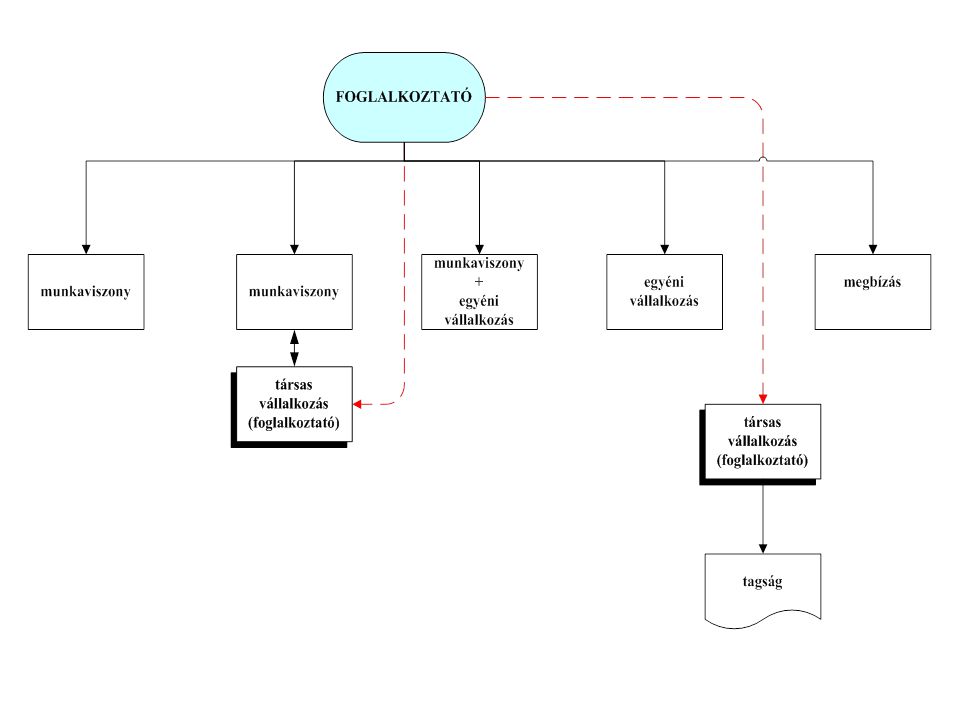

Kettő szerződés színlelt szerződés (palástoló) leplezett szerződés (tényleges)

leplezett szerződés (tényleges)")

9

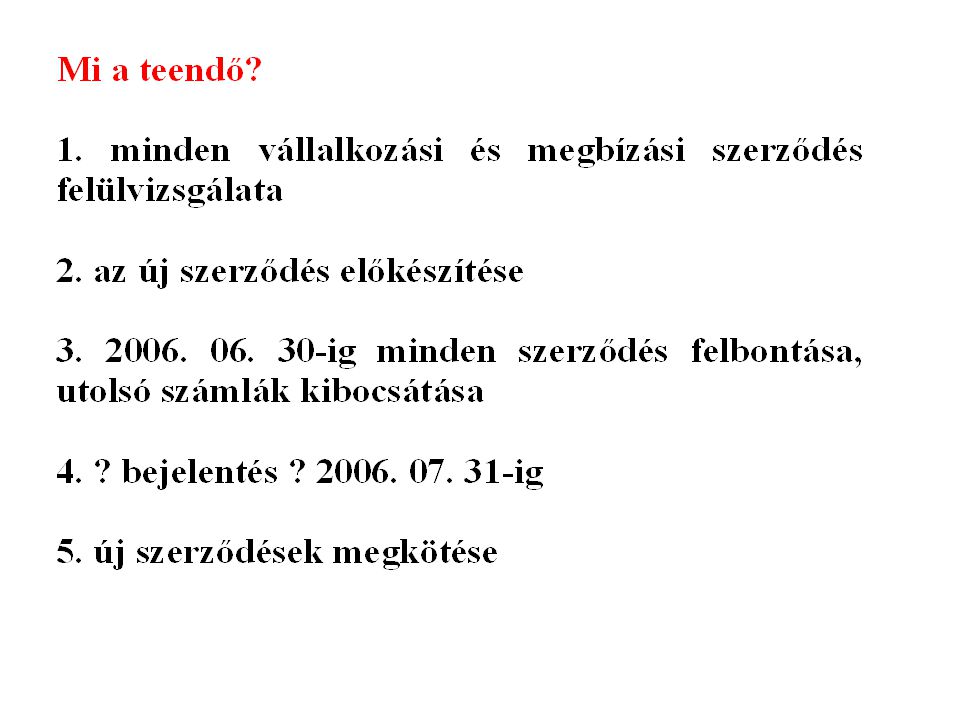

A szerződések felülvizsgálatának fázisai:

Minden olyan okirat, körülmény, tény és adat összegyűjtése, amellyel egy adóellenőr is találkozhat: – vállalkozási és megbízási szerződések, – a vállalkozók számlái, – a vállalkozókkal kötött egyéb szerződések – a megrendelő nyilvántartásaiban milyen jogcímen számolja el a kifizetéseket,

10

– a munkavégzés helye, annak megjelölése

(felirat az irodaajtón), – a munkavégzéshez használt eszközök, – a vállalkozó által használt névjegy tartalma, – a vállalkozó juttatásai (pl: munkahelyi étkezés), stb. 2. A szerződések szövegének összevetése a tényleges teljesítés körülményeivel (interjúk). 3. Javaslat a tényleges körülmények módosítására, az új szerződésre

, – a munkavégzéshez használt eszközök, – a vállalkozó által használt névjegy tartalma, – a vállalkozó juttatásai (pl: munkahelyi étkezés), stb. 2. A szerződések szövegének összevetése a tényleges. teljesítés körülményeivel (interjúk). 3. Javaslat a tényleges körülmények módosítására, az új szerződésre.")

12

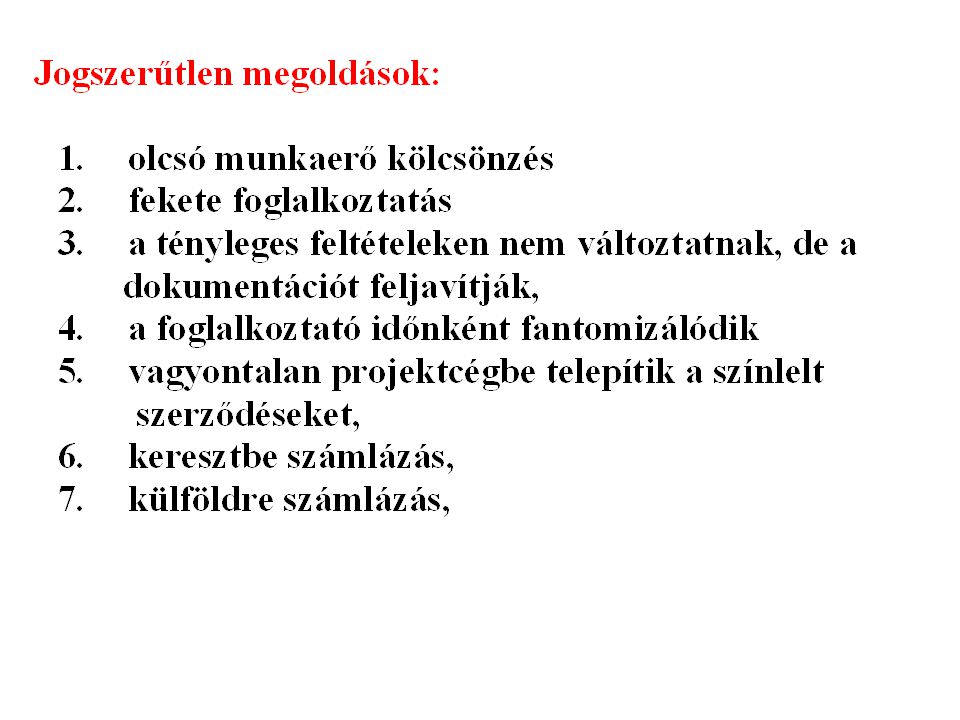

Keresztbe számlázás

13

Vagyontalan projektcégbe telepítik a színlelt

szerződéseket

14

Számlázás külföldre

15

Jogszerű megoldások: – a tényleges feltételek megváltoztatása, – kifehérítés, – természetbeni juttatások, költségtérítések, pénztári befizetések

16

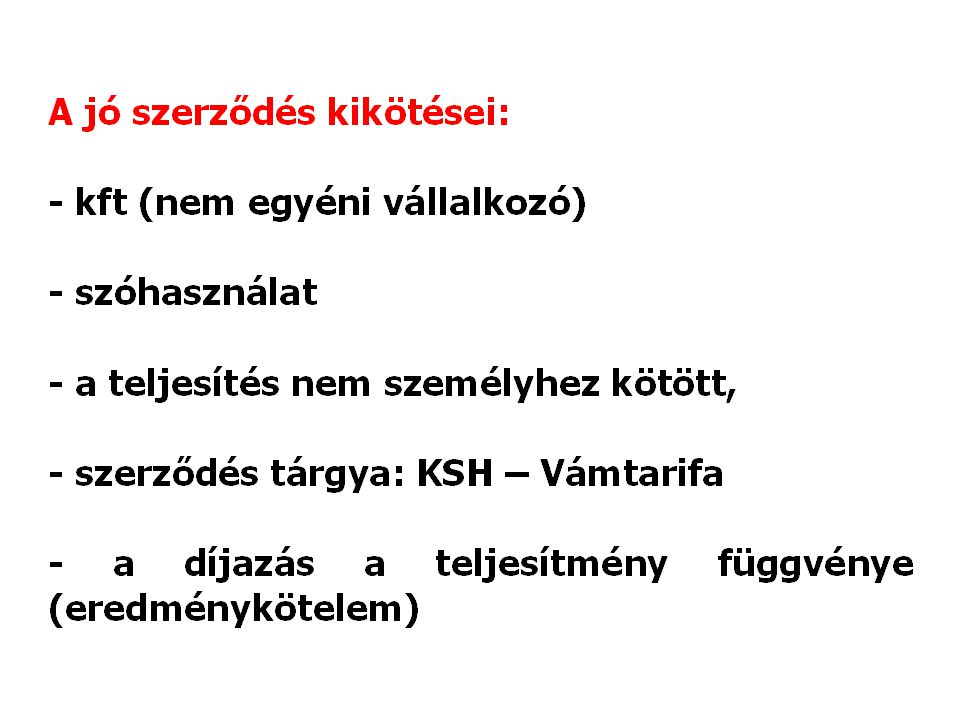

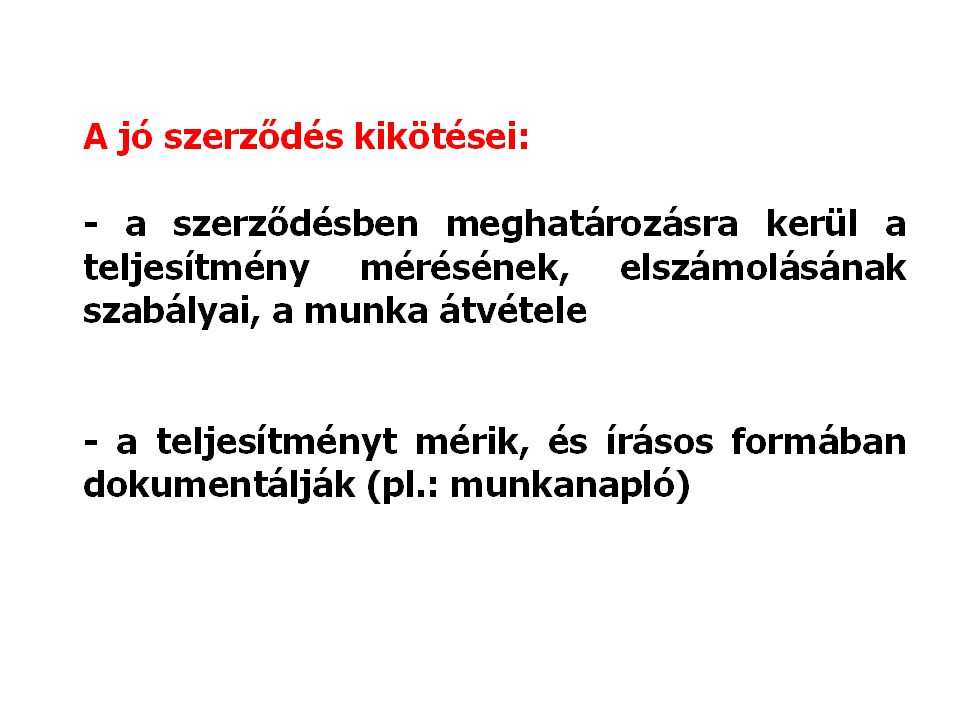

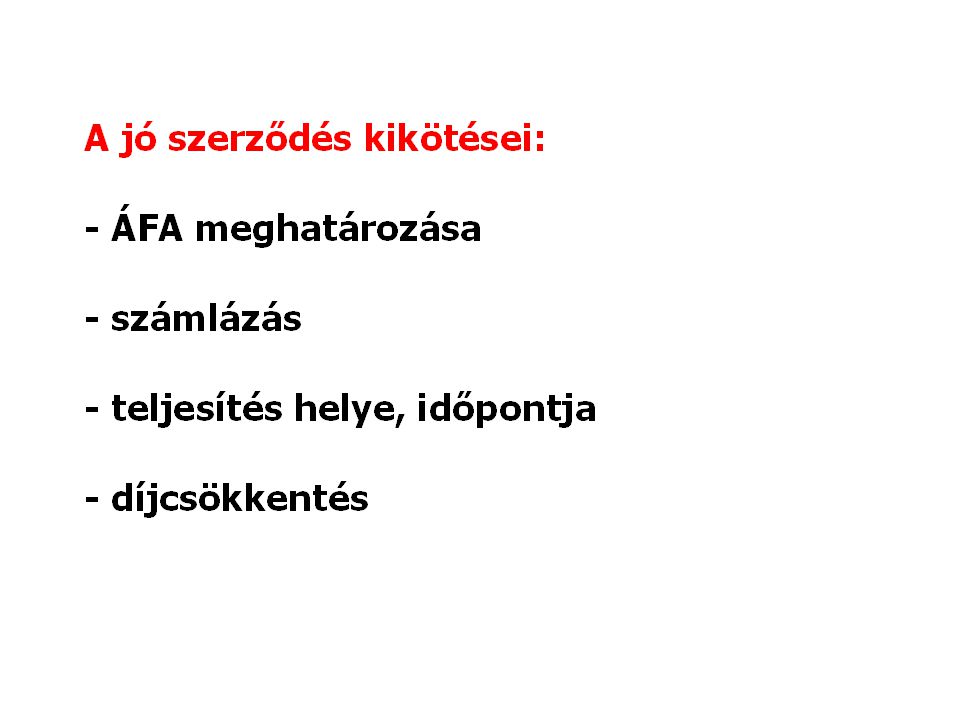

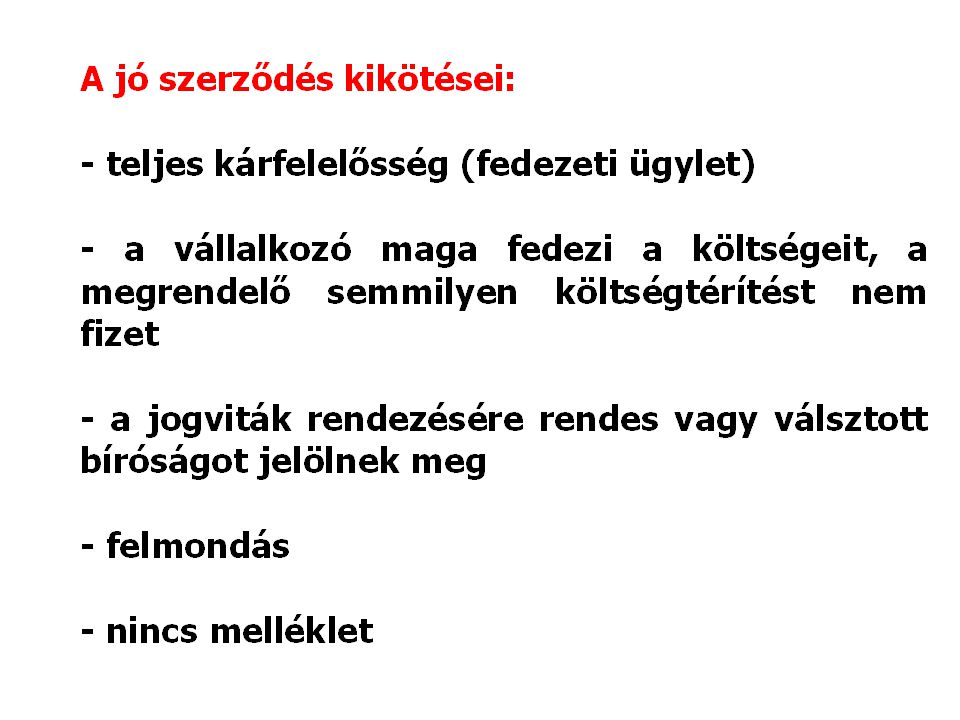

A jó vállalkozási szerződés

18

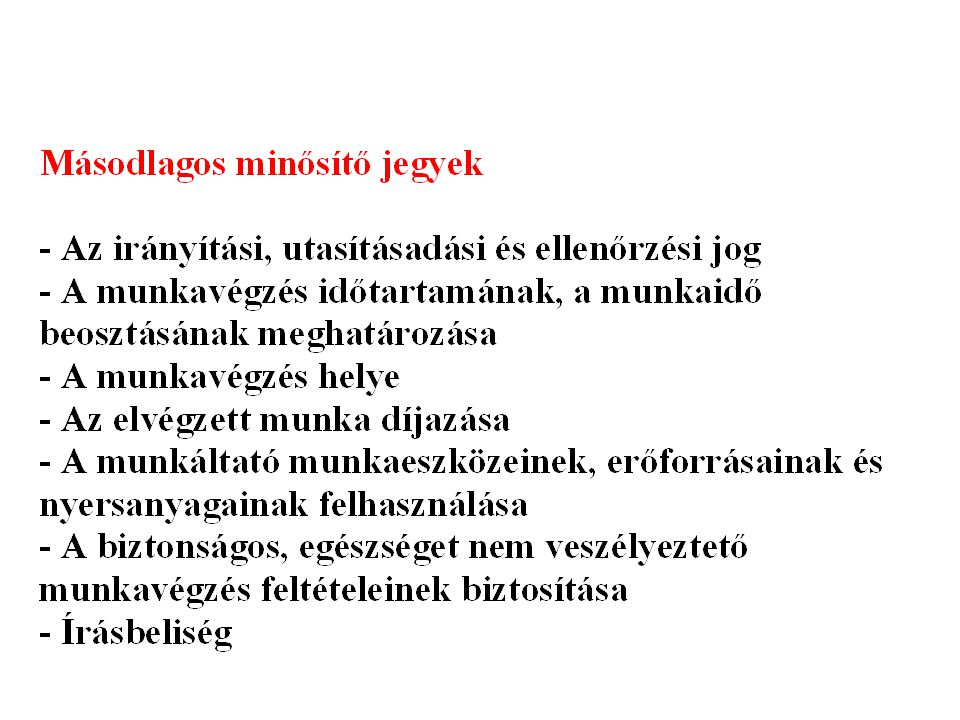

Elsődleges minősítő jegyek

A tevékenység jellege, a munkakörként történő feladat-meghatározás - A személyes munkavégzési kötelezettség Foglalkoztatási kötelezettség a munkáltató részéről, a munkavállaló rendelkezésre állása - Alá-fölérendeltségi viszony

21

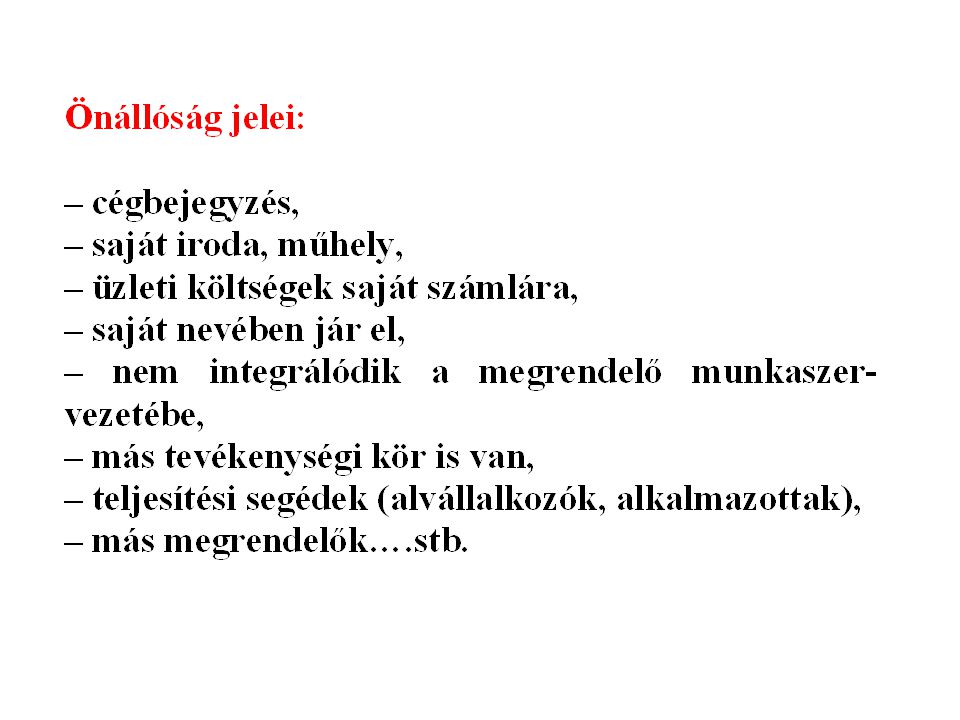

EBH – a szerződések megkötését a vállalkozó kezdeményezte, – a vállalkozó a munkavégzés során nagyfokú önállósággal járt el, mert - maga határozta meg munkakezdése időpontját, - az útvonalat, - a szállítása sorrendjét, – a megrendelő ellenőrzést nem gyakorolt, és nem kívánta meg a személyes munkavégzést

27

Párhuzamos jogviszonyok

például: ügynöki jutalék és szerzői jogdíj

28

Ügynöki jutalék

29

az önálló kereskedelmi

állandó 2000. évi CXVII. törvény az önálló kereskedelmi ügynöki szerződésről

30

Szerzői jogdíj

31

50 %-a társasági adóalap csökkentő

33

1396/B/1997. AB határozata

34

TB járulék

35

Mellékszolgáltatás díja

36

Gt 131. §

37

Tbj = személyes közreműködés

38

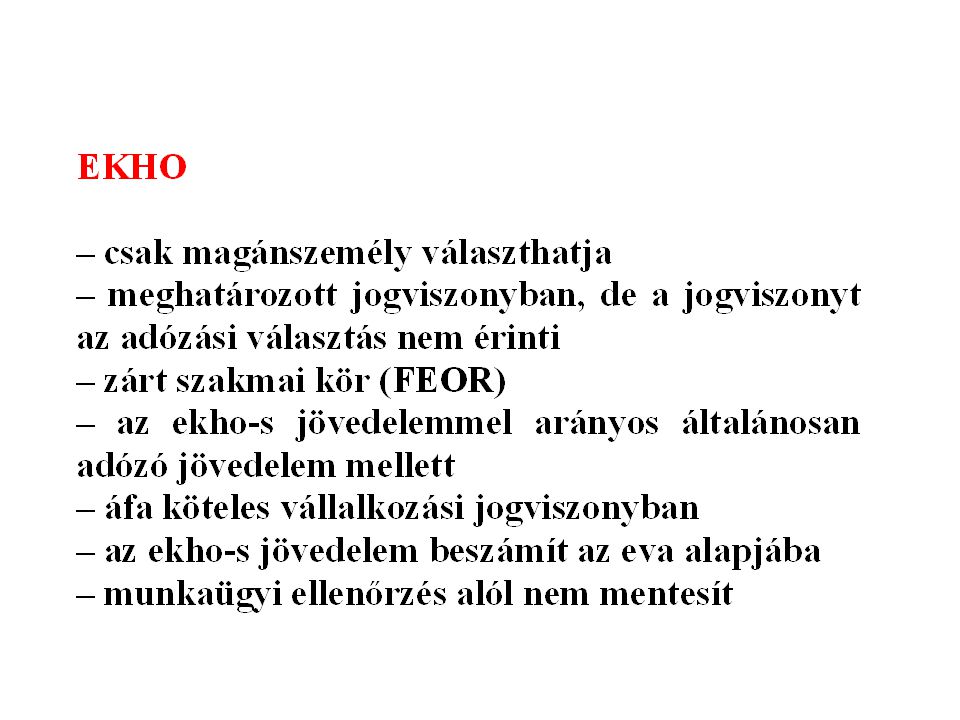

EKHO

41

X = × Y X = normál módon adózó jövedelem minimuma Y = EKHO-s jövedelem

42

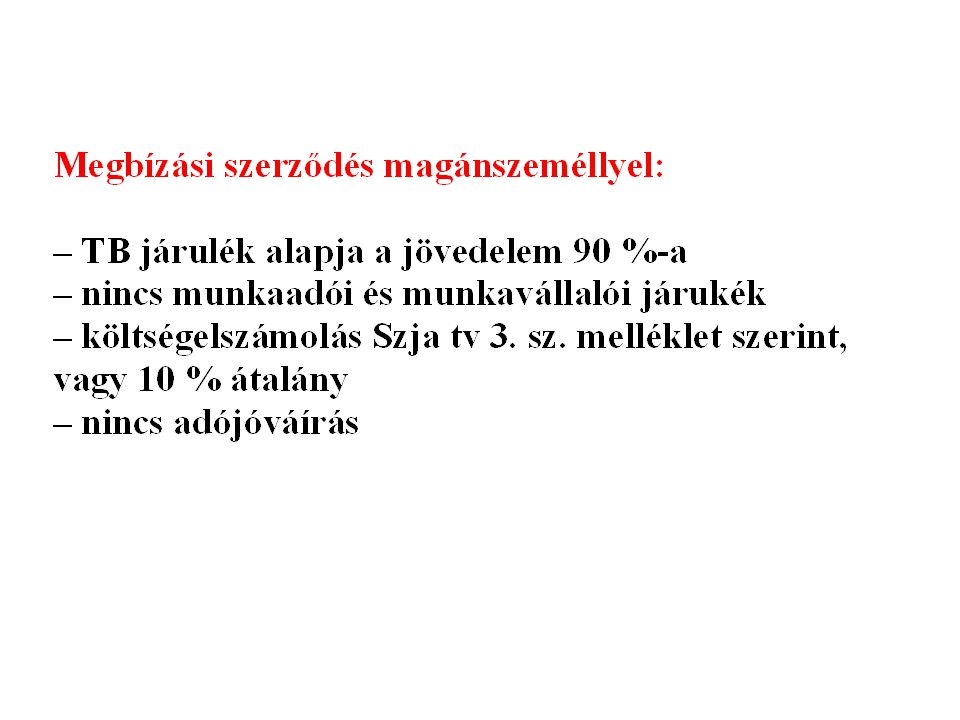

Megbízási szerződés

44

Alkalmi

45

az alkalmi munkavállalói könyvvel történő foglalkoztatásról

1997. évi LXXIV. törvény az alkalmi munkavállalói könyvvel történő foglalkoztatásról és az ahhoz kapcsolódó közterhek egyszerűsített befizetéséről

46

Köszönöm a figyelmet

Hasonló előadás

>")