Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Vállalati pénzügyek I. Előadás Jelenérték-számítás 2010. 10.06.

Felhasznált irodalom: BM (2005): Brealey-Myers: Modern vállalati pénzügyek, Panem, Budapest, fejezet

: Brealey-Myers: Modern vállalati pénzügyek, Panem, Budapest, fejezet.")

2

Fontos információ Az első vizsgadolgozatok várható ideje: nov. 03., szerda, helye: KTK T/112, A/II, A/113, C/II. A második vizsgadolgozatok várható ideje: dec. 21., kedd, helye: KTK T/112, A/I, A/II, A/113, C/II.

3

Mai órán Hogyan értékelünk kettő vagy több éven túl esedékes pénzáramlásokat? Speciális jelenérték formulák: Hogyan lehet értékelni egy beruházást, amely az idők végezetéig tartó állandó összegű pénzáramlást biztosít (örökjáradék)? Hogyan lehet értékelni egy beruházást, amely egy korlátozott ideig tartó, változatlan összegű pénzáramlást biztosít (évjáradék-annuitás)? Hogyan lehet értékelni egy beruházást, amely állandó növekedési ütemű pénzáramlást biztosít? Kamatláb fogalmának kérdésköre Nominális kamatozás (egyszerű kamatozás) Effektív hozam (kamatos kamatozás) Loghozam (logaritmikus hozam)

Hogyan lehet értékelni egy beruházást, amely egy korlátozott ideig tartó, változatlan összegű pénzáramlást biztosít (évjáradék-annuitás) Hogyan lehet értékelni egy beruházást, amely állandó növekedési ütemű pénzáramlást biztosít Kamatláb fogalmának kérdésköre. Nominális kamatozás (egyszerű kamatozás) Effektív hozam (kamatos kamatozás) Loghozam (logaritmikus hozam)")

4

Bevezető A hosszú lejáratú eszközök értékelése

Egy év múlva esedékes pénzáramlás (C1) jelenértéke (PV): PV= C1/ 1+r1 A két év múlva esedékes pénzáramlás jelenértéke: PV= C2/ 1+r2

jelenértéke (PV): PV= C1/ 1+r1. A két év múlva esedékes pénzáramlás jelenértéke: PV= C2/ 1+r2.")

5

Fontos jelenérték tulajdonság: mindent jelenbeli dollárban/forintban fejez ki így ezek összeadhatókká válnak. Ebből következik, hogy különböző időpontban esedékes pénzáramlások együttes értékelését. Így az előző eszköznek a jelenértékeit összeadhatjuk, amely mindkét évben bevételt eredményeztek: PV= C1/ 1+r1 + C2/ 1+r2

6

Abban az esetben ha a hosszú lejáratú eszközünk több éves bevételt eredményez, akkor:

PV= C1/ 1+r1 + C2/ 1+r2+ … PV=Σ Ct/ (1+rt)t Kifejezi a jövőben esedékes pénzáramlások diszkontált értékét (DCF) vagy egyszerű jelenértékét.

t. Kifejezi a jövőben esedékes pénzáramlások diszkontált értékét (DCF) vagy egyszerű jelenértékét.")

7

NVP= C0 + PV = C0 + Σ Ct/ (1+rt)t

Beruházás értékelése esetén a nettó jelenértéket (NVP) úgy kapjuk meg, hogy a jelenértékhez hozzáadjuk a jelenben esedékes, általában negatív pénzösszeget: NVP= C0 + PV = C0 + Σ Ct/ (1+rt)t

úgy kapjuk meg, hogy a jelenértékhez hozzáadjuk a jelenben esedékes, általában negatív pénzösszeget: NVP= C0 + PV = C0 + Σ Ct/ (1+rt)t.")

8

A diszkonttényező és az arbitrázs

Extrém szituáció: r1= 20% és r2=7% Ekkor: DF1= 1/1,2= 0,83 DF2=1/1,072= 0,87 Így a később kapott dollár nem érne kevesebbet egy korábban megkapottnál. Ebből következően, bárki, aki a fenti kamatlábak mellett hitelt vehet fel, illetve hitelt nyújthat, másnapara milliomossá válhatna. Szimuláció: 1000 dollár befektetése és 1048 dollár hitel felvételével 48 dollár profitra tesz szert. Majd újra kezdve a játékot ezúttal 1048 dollárral stb. Így 147 menetben válhatna milliomossá. De! a fejlett tőkepiacon ez lehetetlen! Tanulsága az extrém szituációnak: Egy holnapi dollár nem érhet kevesebbet, mint egy holnaputáni. Jól működő tőkepiacon nincs lehetőség ilyen arbitrázsra- kamatláb különbségek kihasználására.

9

Speciális jelenérték formulák

Hogyan lehet értékelni egy beruházást, amely az idők végezetéig tartó állandó összegű pénzáramlást biztosít? Milyen pénzügyi eszközök biztosítanak ilyen pénzáramlás? örökjáradék kötvény elsőbbségi részvény életbiztosítás kifizetése Örökjáradék kötvény: brit kormány által kibocsátott értékpapír. Olyan államkötvény, amely névértéket a kormány nem fizeti vissza, de évente fizetendő örökjáradék formájú fix jövedelmet ígérnek.

10

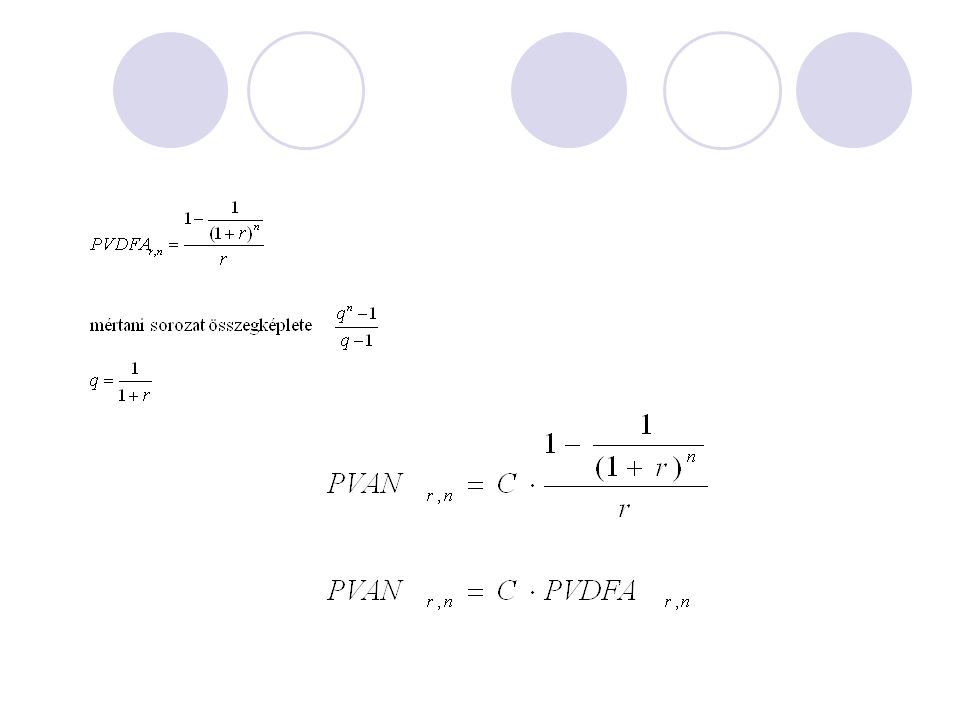

Ebből következően: Példa. r = C/ PV Átalakítva

PV= C/ r , amely az örökjáradék jelenértéke. Példa. C összeg évenkénti kifizetéséhez, r éves kamatláb mellett, mekkora összeget kell elhelyezni pl. egy alapítványi számlán?

11

A növekvő tagú örökjáradék jelenértéke

Abban az esetben, ha az évente kifizetendő összeg g %-kal nő. És r éves kamatláb mellett, mekkora összeget kell elhelyezni pl. egy alapítványi számlán? Növekvő tagú járadék jelenértéke:

12

Örökjáradék képletek:

13

Hogyan lehet értékelni egy beruházást, amely egy korlátozott ideig tartó, változatlan összegű pénzáramlást biztosít? Ilyen beruházást: évjáradéknak nevezzünk. Példa: egyenlő részletekbe törlesztő jelzáloghitel

14

Évjáradék és örökjáradék kapcsolata

15

Évjáradék jelenértéke (PVAN)

n éven át, minden év végén kapunk vagy fizetünk C összeget. Mennyi a jelenértéke ezen pénzáramlás sorozatnak r éves kamatláb mellett? (PVAN n) Pl. hitelfelvétel, törlesztés

Pl. hitelfelvétel, törlesztés.")

17

Következő eset n éven át, minden év elején kapunk vagy fizetünk C összeget. Mennyi a jelenértéke ezen pénzáramlás sorozatnak r éves kamatláb mellett? (PVANn) Ekkor az első kifizetés a jelenben történik, ekkor 1 évvel kevesebbel kell a pénzáramlást diszkontálni.

Ekkor az első kifizetés a jelenben történik, ekkor 1 évvel kevesebbel kell a pénzáramlást diszkontálni.")

18

n éven át, minden év elején kapunk vagy fizetünk C összeget.

19

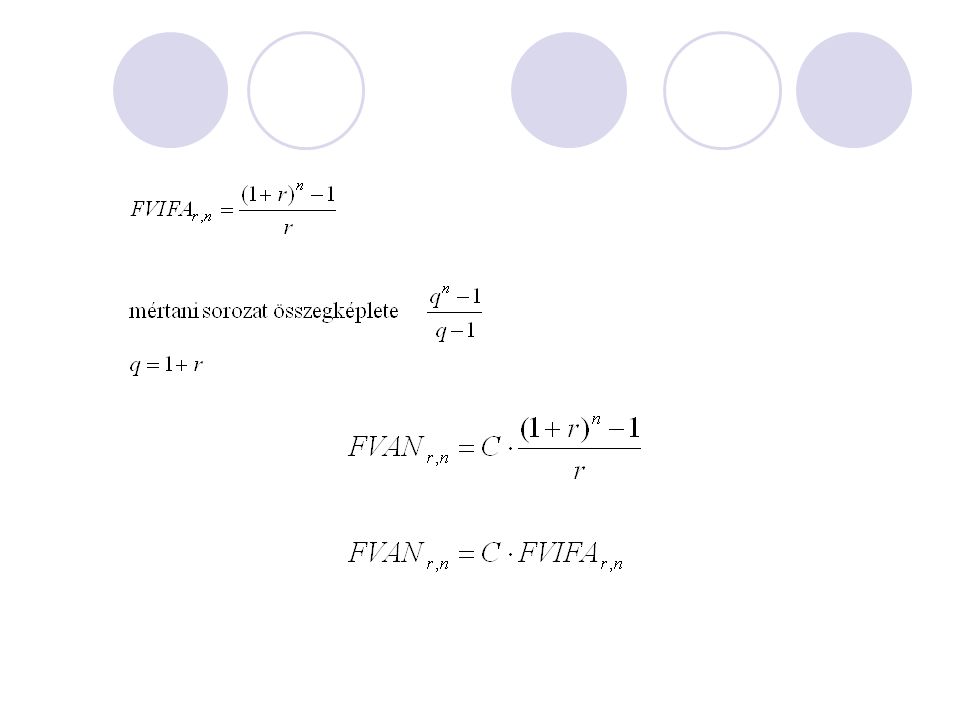

Évjáradék jövőértéke (FVAN)

Ha azt kell kiszámolnunk, hogy mekkorára növekszik a t időszak végére egy fix éves kamatozású éves fizetéssorozat, akkor legegyszerűbb a jelenértéket kiszámolni, majd (1+r)t szorozva eljutunk a jövőértékig.

t szorozva eljutunk a jövőértékig.")

20

C összeg befektetése minden év végén, n éven keresztül, r éves kamatláb mellett, mekkora összeget biztosít az n. év végén? (FVAN n közönséges) Pl. nyugdíj előtakarékosság

Pl. nyugdíj előtakarékosság.")

22

C összeg befektetése minden év elején, n éven keresztül, r éves kamatláb mellett, mekkora összeget biztosít az n. év végén? (FVANn esedékes)

.")

23

Képlet

24

Kamatozási periódusok hatása

Éven belüli kamatláb használata (r/m) FVAN: évjáradék jövőértéke

FVAN: évjáradék jövőértéke.")

25

PVAN: évjáradék jelenértéke

26

Kamatfizetés gyakoriságának fajtái

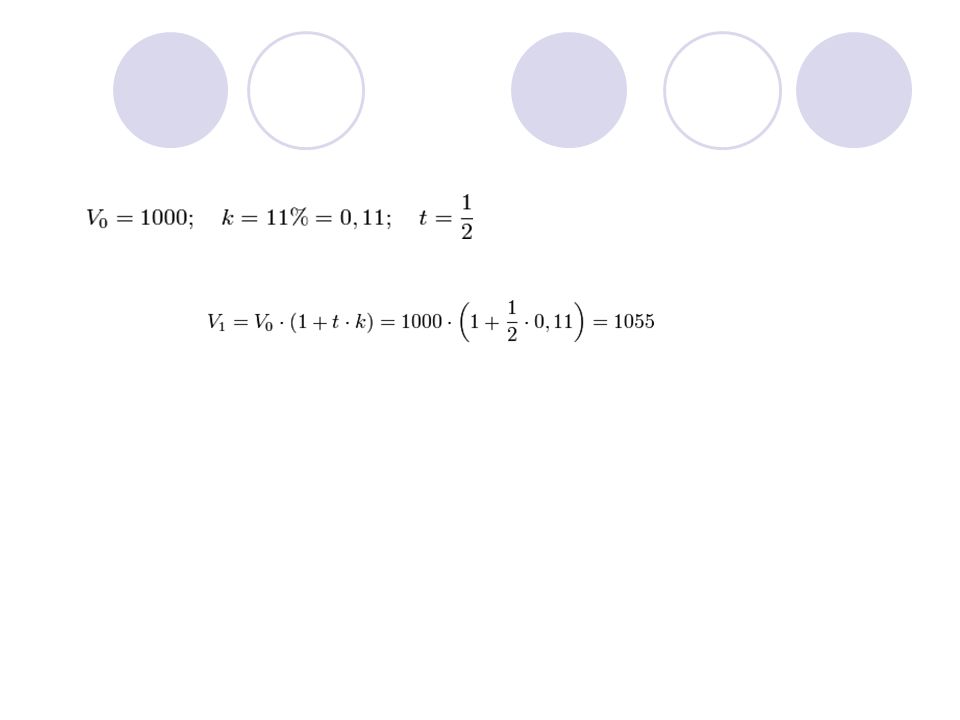

Nominális kamatozás (NIR) (névleges vagy egyszerű kamatozás): során a kiinduló összeg (az alaptőke) bizonyos százalékban kifejezett hányadát szabályos időközönként (kamatperiódus) hozzáadják a tőkéhez. Pl: EBKM is a nominális kamatozás módszerével számítódik. Számítási példa: Egy újsághirdetésben azt látjuk, hogy 11%-os éves kamatot ad az egyik bank fél éves lekötésre. Le szeretnénk kötni 1000 Ft-ot, mennyit kapunk fél év múlva? ahol Vo: alaptőke V1: tőke a futamidő végén t : futamidő a kamatperiódusok számában kifejezve k: kamatláb

(névleges vagy egyszerű kamatozás): során a kiinduló összeg (az alaptőke) bizonyos százalékban kifejezett hányadát szabályos időközönként (kamatperiódus) hozzáadják a tőkéhez. Pl: EBKM is a nominális kamatozás módszerével számítódik. Számítási példa: Egy újsághirdetésben azt látjuk, hogy 11%-os éves kamatot ad az egyik bank fél éves lekötésre. Le szeretnénk kötni 1000 Ft-ot, mennyit kapunk fél év múlva ahol. Vo: alaptőke. V1: tőke a futamidő végén. t : futamidő a kamatperiódusok számában kifejezve. k: kamatláb.")

28

Az effektív hozam (EIR) (vagy kamatos kamat) alkalmazásánál a kamatperiódus végén a kamatot nem fizetik ki, hanem hozzáadják a tőkéhez és ez a következő időszakban többletkamatot eredményez, így a kapott kamat is kamatozik. Pl: THM is jellemzően effektív hozam módszerrel számolják ki. Számítási módja: Abban az esetben, ha a névleges kamatláb van megadva, akkor az effektív kamatláb: ahol m a periódusok száma,

29

A logaritmikus hozam (gyakran rövidebben loghozam) másik neve folyamatos kamatozás, ugyanis a kamatfizetés technikailag minden időpillanatban történik. Számítási módjának megértéséhez először vezessük be az r hozamú, éven belül m alkalommal történő kamatos kamatozás képletét:

30

Ha m tart a végtelenhez (azaz a bank minden pillanatban jóváírja a kamatot), akkor határértéke er, ahol e az Euler-féle szám, a természetes logaritmus alapszáma (értéke közelítőleg: ):

, akkor határértéke er, ahol e az Euler-féle szám, a természetes logaritmus alapszáma (értéke közelítőleg: ):")

31

Ahol i= ln (1+ EIR) , amely a loghozam.

, amely a loghozam.")

32

Köszönöm a figyelmet!

Hasonló előadás