Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

STATISZTIKA II. 12. Előadás

Dr. Balogh Péter egyetemi adjunktus Gazdaságelemzési és Statisztikai Tanszék

2

Exponenciális trend számítása

A társadalmi-gazdasági jelenségek esetén gyakoriak a lineáristól eltérő alaptendenciát tartalmazó idősorok. Ezek leggyakrabban lehetnek: exponenciális, logisztikus, polinomiális típusúak. Kiemelkedő jelentőségű az exponenciális trend, mivel az azonos ütemben történő növekedés (csökkenés) gyakori a társadalmi-gazdasági idősorok esetén. Pl. A gazdasági növekedés makromutatóinak egy része, a demográfiában a népesség nagyságának alakulása, inflációs időkben a folyóáras mutatók (behatárolt időintervallumban).

gyakori a társadalmi-gazdasági idősorok esetén. Pl. A gazdasági növekedés makromutatóinak egy része, a demográfiában a népesség nagyságának alakulása, inflációs időkben a folyóáras mutatók (behatárolt időintervallumban).")

3

Exponenciális trend számítása

Alapmodellünk a következő: Ahol a véletlen tényező 1 körül ingadozik. Az exponenciális trend paramétereit is a legkisebb négyzetek módszerével becsüljük. Számítógép nélküli számításoknál egyszerű transzformációt alkalmaztak. Mindkét oldal logaritmusát véve kapható, ahonnan az helyettesítéseket elvégezve a egyenlet adódik, amely lényegében megegyezik a lineáris trendegyenlettel.

4

Exponenciális trend számítása

Ezért a paraméterek becslései ugyanúgy számíthatók, mint lineáris esetben. ismeretében a logaritmus-transzformációt visszafelé alkalmazva kaphatók meg értékei: A számítógépes programcsomagok az eredeti adatok legkisebb négyzetes becslését is könnyen megadják. De a két becslés egymástól eltérő eredményt ad, és bár az eredeti (nem transzformált) alakra végzett becslés a pontosabb, mégis kényelmi okokból gyakran használjuk a linearizált alakon alapuló becslést, ami nem okoz számottevő torzítást.

alakra végzett becslés a pontosabb, mégis kényelmi okokból gyakran használjuk a linearizált alakon alapuló becslést, ami nem okoz számottevő torzítást.")

5

Illesszünk exponenciális trendet a magyarországi pamutszövet-termelés idősorára linearizálással (Excelben) és nemlineáris legkisebb négyzetek becslésével (SPSS-ben)!

és nemlineáris legkisebb négyzetek becslésével (SPSS-ben)!")

6

Exponenciális trend számítása

A két különböző becsléssel az alábbi, egymástól eltérő eredményeket kaptuk: Linearizált becslés: Nemlineáris becslés: A függvények paraméterei eltérnek egymástól, de az illesztett trendértékek közel állnak egymáshoz. A fontosabb paraméterek kétféle becslése egymáshoz közeli érték.

7

Exponenciális trend számítása

A paraméter a t=0 időpontban/időszakban adja meg eredeti mértékegységben a trendfüggvény értékét, míg a a trend szerinti növekedési ütemet adja meg eredeti mértékegységtől függetlenül, többnyire %-os formában. Ezt az állítást igazolja, ha a becsült trendegyenletben t helyére t+1-et írva két egymást követő trendérték hányadosát képezzük: A paraméter tehát tartalmilag hasonló az mutatóhoz, de számításához a teljes idősort felhasználjuk, ezért jobban mutatja az átlagos tendenciát és kevésbé érzékeny az idősor elején és végén álló értékekre.

8

A magyarországi pamutszövet-termelés idősora és exponenciális trendje

Millió m2 évek sorszáma

9

növekvő – csökkenő ütemű trend esetén használjuk

A paraméter értékének és az exponenciális trend alakjának összefüggése növekvő – csökkenő ütemű trend esetén használjuk A paraméter értéke adja meg az exponenciális trendfüggvény alakját:

10

Alkalmazottak havi bruttó keresetének alakulása Magyarországon 1980 és 2005 között

Jellemezzük az idősort exponenciális trenddel, becsüljük, értelmezzük a paramétereit, és készítsünk előrejelzést 2001-re és 2006-ra!

11

Alkalmazottak havi bruttó keresetének alakulása Magyarországon 1980 és 2005 között

ezer Ft évek sorszáma

12

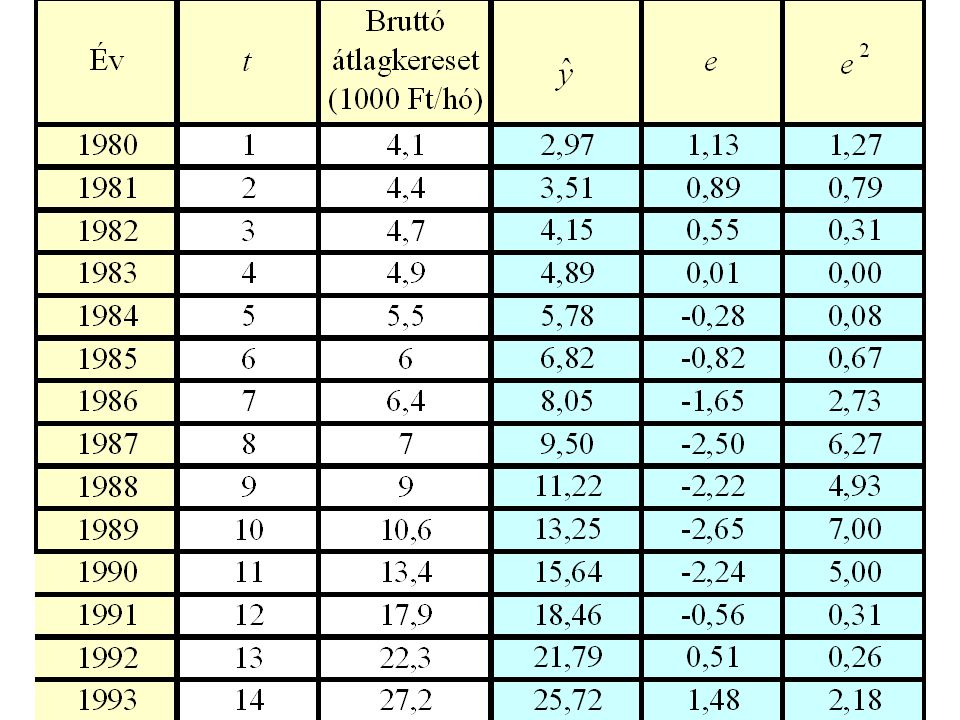

Exponenciális trend számítása

A becslések elvégzéséhez az adatokat logaritmáljuk, a t változót 1980-ban 1-gyel indítjuk. A számításokat a linearizált forma alapján számítógépen több módon is elvégeztük : normál egyenletek, adatelemzés/regresszió, trendvonal beszúrása (eredeti adatokra).

.")

13

Exponenciális trend becslése a normálegyenletek megoldásával

14

Az alkalmazottak havi bruttó keresetének exponenciális trendje

15

Exponenciális trend számítása

A kerekített eredmények: Így a becsült trendegyenlet: A 2,52 paraméter azt jelenti, hogy t=0-nál, azaz 1979-ben az átlagkereset trend szerinti értéke 2,52 ezer Ft lett volna, míg a jelentése az, hogy a trend szerint a nominális átlagkeresetek évi átlagában több mint 1,18-szorosukra, azaz 18 %-kal nőttek a vizsgált időszakban.

16

Exponenciális trend számítása

A trend bármely becsült értékét megkaphatjuk, ha a becsült trendegyenletbe a megfelelő t értékeket behelyettesítjük. Így pl ben t=22 és a becsült trendérték: Ez esetben a véletlen hatást vagy a vagy az e2001=103,6 – 97,02 =6,58 ezer Ft maradékkal jellemezhetjük. Az illeszkedés pontosságát az mutatóval jellemezzük, melynek négyzetgyöke (7,36 ezer Ft) azt mutatja, hogy a vizsgált időszakban a trendérték körül mekkora volt a véletlen eltérések átlaga. Reziduális variancia

azt mutatja, hogy a vizsgált időszakban a trendérték körül mekkora volt a véletlen eltérések átlaga. Reziduális variancia.")

18

Exponenciális trend számítása

Előrejelzés esetén szintén a becsült trendegyenletbe kell helyettesíteni a megfelelő t értéket. Mivel 2006-ra t=27, így az előrejelzés Azt, hogy ez a tendencia, amire az előrejelzésünket építjük, folytatódhat-e a további években, alapos szakmai elemzésnek kell alávetni!!!!!!!

19

Egyéb nemlineáris trendek

A lineáris és exponenciális függvény mellett más típusú függvények is használhatók trendfüggvényként. A gyakorlatban kiemelkedő jelentősége van azoknak a függvényeknek, amelyek telítődési folyamatokat írnak le. A valóságban az exponenciális növekedés gyakran korlátokba ütközik, lelassul, és elveszti exponenciális jellegét. A rövid távon exponenciális jelleget mutató folyamatok ezért hosszabb távon gyakran ún. S görbe alakú korlátos növekedési folyamattá válnak. Valamely folyamat kezdetben (amikor még messze van természetes korlátjától) gyorsuló módon, exponenciális függvény szerint nő, majd ahogy közelít a korláthoz (telítettségi szinthez), úgy lassul le a növekedés.

gyorsuló módon, exponenciális függvény szerint nő, majd ahogy közelít a korláthoz (telítettségi szinthez), úgy lassul le a növekedés.")

20

Egyéb nemlineáris trendek

Ilyen tendenciát követ sok szaporodási folyamat, bizonyos fertőző betegségeken átesettek száma egy járványban (H1N1), a háztartások tulajdonában lévő tartós fogyasztási cikkek állománya, bizonyos divatok elterjedése stb. A közgazdaságtanban egy sor folyamat esetében bizonyos szint felett a csökkenő hozadék jelentkezik. Ebben az esetben a legelterjedtebb a logisztikus függvény alkalmazása, de használják még az ún. Gompertz- valamint a Johnston-görbéket is.(Ezek összetett exponenciális függvények, több paraméterrel, amelyek becslése elég nehéz feladat.)

, a háztartások tulajdonában lévő tartós fogyasztási cikkek állománya, bizonyos divatok elterjedése stb. A közgazdaságtanban egy sor folyamat esetében bizonyos szint felett a csökkenő hozadék jelentkezik. Ebben az esetben a legelterjedtebb a logisztikus függvény alkalmazása, de használják még az ún. Gompertz- valamint a Johnston-görbéket is.(Ezek összetett exponenciális függvények, több paraméterrel, amelyek becslése elég nehéz feladat.)")

21

Egyéb nemlineáris trendek

A logisztikus függvény egyenlete a következő: ahol k az ún. telítődési paraméter, a egy helyzetparaméter, b pedig alakparaméter. A három paraméter megfelelő rugalmasságot biztosít a függvénynek, hiszen igen sok különböző alakú folyamat leírására alkalmasak. Egyedül a k-nak van jól megragadható tárgyi értelme: ez azt a felső korlátot jelenti, amelyhez aszimptotikusan tart a függvény. A másik két paraméter közvetlenül nehezen értelmezhető: az a paraméter a vízszintes tengelyen való eltolást vezérli, b pedig azt mutatja meg, hogy mennyire meredek a görbe. Maga a függvény lassú növekedés után egyre gyorsuló ütemben nő, majd elérve az inflexiós pontot konkáv szakaszba megy át, és monoton növekvően ugyan, de egyre lassuló ütemben tart a felső korláthoz.

22

Példa logisztikus trendre

A mobiltelefon elterjedése napjainkban: lassú kezdés után az állomány egyre gyorsuló ütemben kezdett felfutni, majd az utóbbi években, amikor a telítettség jelei mutatkoztak, az előfizetések száma egyre csökkenő ütemben nőtt. Ez a jelenség logisztikus függvénnyel jól leírható, de a függvény paramétereinek becslése nem egyszerű. Az eljárásnál a felsőkorlátot kívülről adtuk meg ( ezer fő, ami nagyjából a lakosság száma), majd transzformációkkal lineáris trendszámításra vezettük vissza a feladatot a következő módon (a maradéktagot elhagyva): Ha ismerjük a k-t, a bal oldal az adatokból kiszámítható, és már csak egy lineáris trend ln a és b paramétereit kell meghatározni

, majd transzformációkkal lineáris trendszámításra vezettük vissza a feladatot a következő módon (a maradéktagot elhagyva): Ha ismerjük a k-t, a bal oldal az adatokból kiszámítható, és már csak egy lineáris trend ln a és b paramétereit kell meghatározni.")

24

Mobiltelefonok előfizetőinek száma Magyarországon 1990-2005 években

Ezer fő Évek sorszáma

25

Mobiltelefonok előfizetőinek száma

A CD. 5_07 feladata

26

Logisztikus trend számítása

27

Polinomiális trend számítása

Nem kapcsolható semmilyen társadalmi-gazdasági folyamathoz, de sok nemlineáris folyamat időbeli lefutásának közelítő leírására alkalmas. A t időváltozó p-ed fokú polinomja: és a maradékváltozó továbbra is 0 körül ingadozik. Az ismeretlen paraméterek becslésére most is a legkisebb négyzetek módszerét használjuk, de ez most egy p+1 egyenletből álló lineáris egyenletrendszer megoldását igényli, ami számítógéppel könnyen elvégezhető.

28

Polinomiális trend számítása

A függvény paraméterei közvetlenül nem értelmezhetők. Az előrejelzés erősen függ a p megválasztásától – önkényes elem jelentősége!!!! A polinomok tulajdonsága, hogy p+1 pont (megfigyelés) egyértelműen meghatároz egy p-edfokú polinomot, ha p-t elég nagyra választjuk, akkor a véletlent reprezentáló et változót akár teljesen el is tüntethetjük. A p növelésével monoton csökkenthető a reziduális variancia – alkalmazás veszélye!!!!

egyértelműen meghatároz egy p-edfokú polinomot, ha p-t elég nagyra választjuk, akkor a véletlent reprezentáló et változót akár teljesen el is tüntethetjük. A p növelésével monoton csökkenthető a reziduális variancia – alkalmazás veszélye!!!!")

29

Polinomiális trend számítása

A polinomiális trend alkalmazásának szabályai: Fokozott figyelemmel elemezzük a megfigyeléseken kívüli információkat, szakmai ismereteket, amelyek alapján a függvény alakját, főbb jellemzőit előre valószínűsíthetjük (pl. lehetnek-e fordulópontok a folyamatban, indokolt-e az egymást követő növekvő, ill. csökkenő szakaszokat tartós tendenciának tekinteni). Ne használjunk túl magas fokszámú polinomot!!! (p=2 vagy p=3) Az előrejelzéseknél vizsgáljuk, hogy reális lehet-e azok iránya, nagysága. Ne hasonlítsunk össze különböző fokszámhoz tartozó reziduális varianciákat, mert az félrevezető!!!!

. Ne használjunk túl magas fokszámú polinomot!!! (p=2 vagy p=3) Az előrejelzéseknél vizsgáljuk, hogy reális lehet-e azok iránya, nagysága. Ne hasonlítsunk össze különböző fokszámhoz tartozó reziduális varianciákat, mert az félrevezető!!!!")

30

Polinomiális trend számítása

Az eltérő fokszámú polinomok illeszkedését a szabadságfokkal korrigált reziduális varianciával hasonlíthatjuk össze: Ahol ez a mutató a legkisebb értéket adja, ott (olyan p fokszám mellett) az illeszkedés a legjobbnak tekinthető. De vegyük figyelembe a polinomok alkalmazásának szabályait!!!!!

az illeszkedés a legjobbnak tekinthető. De vegyük figyelembe a polinomok alkalmazásának szabályait!!!!!")

31

A trendfüggvények illesztésénél mindig figyelembe kell venni:

A trendfüggvény önmagában semmit sem magyaráz. A magyarázatot a trendfüggvényen kívül, a szakmai ismeretekben kell keresni, így a trendfüggvény megválasztásában is elsősorban a szakmai ismeretekre kell támaszkodni.

32

Egyszerű mozgó átlagok

Az analitikus trendszámítás mellett a leggyakrabban alkalmazott simító és szűrő eljárás a mozgó átlagolás. Lényege, hogy az idősor elemeinek környezetében lévő elemek átlagával közelítjük a megfelelő elemeket. A legegyszerűbb esetben, ha csak a t-edik elemet megelőző és követő értékeket vesszük figyelembe, akkor a mozgóátlagolású trend az formulából adódik. Ez esetben 3 tagból számítunk átlagot minden lehetséges t-re (t=2,3,…,n-1), így 3 tagú mozgó átlagról beszélünk.

, így 3 tagú mozgó átlagról beszélünk.")

33

Egyszerű mozgó átlagok

A mozgó átlagokból mindig kevesebb van, mint a megfigyelt adatokból, mivel az idősor elejére és végére nem lehet a számításokat elvégezni. Háromtagú mozgó átlagok számítása:

34

Egyszerű mozgó átlagok

Általában nem 3, hanem m tagból számítanak mozgó átlagot. Ha m páratlan, akkor felírható m=2k+1 alakban, és ekkor a mozgó átlagolású trend számításának általános képlete: ahol kell hogy fennálljon. A megfigyelt értékek egyszerű számtani átlagát számítjuk ki. (A példában m=3 és k=1 volt.) Az idősor elején és végén lévő egyaránt k számú időszakra nem tudunk mozgó átlagot készíteni. Így a rövidülés mértéke 2k=m–1.

Az idősor elején és végén lévő egyaránt k számú időszakra nem tudunk mozgó átlagot készíteni. Így a rövidülés mértéke 2k=m–1.")

35

Egyszerű mozgó átlagok

Ha m páros, akkor m=2k, és ekkor egyszerű számtani átlag segítségével nem tudjuk azt biztosítani, hogy yt-k előtt és után azonos számú tag szerepeljen az átlagolásban. Speciális súlyozott számtani átlagot használunk mozgó átlagolásra. Az alkalmazandó formula: Ebben az esetben fenn kell állnia a egyenlőtlenségeknek, így a „rövidülés” ez esetben 2k=m. A mozgóátlagolású trendet az első és az utolsó k elemre nem tudjuk kiszámítani.

36

Egyszerű mozgó átlagok

Ez a két formula a lehető legegyszerűbb mozgó átlagolású trendet határozza meg. A mozgó átlagolás lényege a kisimításban van: az átlagszámítással csökkentjük a véletlen tag szerepét, ugyanakkor a t mozgatásával biztosítjuk az alaptendencia megmaradását. m növelésével egyre csökken a véletlen szerepe, ugyanakkor egyre rövidebb lesz a trend, így a tendencia felismerése is egyre nehezebb lesz.

37

A kukorica termésmennyisége - mozgó átlagolás

38

A kukorica termésmennyisége - mozgó átlagolás

ezer tonna 1994 mélypont évek sorszáma

39

További simító eljárások és szűrők

A szimmetrikus mozgó átlag az egyes megfigyelésekhez azonos súlyokat rendel és középre van igazítva. Súlyok azonosak legyenek-e??? középső súly nagyobb - kiemeli a mindenkori értéket a középső súly kicsi - a simítás erősebb Nem szimmetrikus mozgó átlagok: csak a folyó és a késleltetett értékeket használják fel (jövőbeli értéket nem). Szimmetrikus súlyrendszert nem lehet használni, de a jelenhez közelálló értékeket nagyobb, a távoli múlt megfigyeléseit kisebb súllyal használják fel a simítás során.

. Szimmetrikus súlyrendszert nem lehet használni, de a jelenhez közelálló értékeket nagyobb, a távoli múlt megfigyeléseit kisebb súllyal használják fel a simítás során.")

40

További simító eljárások és szűrők Nem szimmetrikus mozgó átlagok folytatás

A legegyszerűbb súlyrendszer a lineárisan csökkenő, azaz a folyóérték kapja a legnagyobb súlyt, az egy időszakkal késleltetett kisebbet, a két időszakkal későbbi ugyanennyivel kisebbet, stb. A súlyok összegének 1-et kell adnia!!!! Háromtagú mozgó átlag esetén a következő lineárisan csökkenő súlyrendszer adódik: Ez a mozgó átlagolás simít és tovább viszi az idősor tendenciáit is. Mekkora legyen a mozgó átlag tagszáma (m)?

")

41

További simító eljárások és szűrők

Itt is a nagyobb tagszám jobban simít, de a simított sor az elején rövidül le, azaz csak a múltbeli megfigyelésekhez nem tudunk simított értéket rendelni. Ez az előnye a szimmetrikus súlyozáshoz képest. A gyakorlatban nem a lineáris súlyozás terjedt el, hanem az amikor a súlyok exponenciálisan, azaz azonos ütemben csökkennek. Ekkor az eddig bemutatott háromtagú mozgó átlagolás a következő: ahol 0<α<1 az ún. simító konstans.

42

Exponenciális simítás súlyai α=0,5 esetén

Látható, hogy a súlyok exponenciálisan csökkenek és az összegük 1. Az ábra az α=0,5 és 4 késleltetés esetét mutatja be. Súly 0,5 Késleltetés (időszak)

")

43

Exponenciális simítás

Ha α-nak kis értéket adunk, akkor a simítás erős lesz, ha nagyot (1-hez közelit), akkor gyenge lesz a simítás. Így tudjuk szabályozni, vezérelni a konstanssal a simítás mértékét. Az exponenciális simítás népszerűségének oka az, hogy a simított érték a folyó megfigyelés és a megelőző időszak simított értékének súlyozott átlaga!!! Ennek levezetése végtelen tag felhasználása esetén: A nevezőben egy végtelen mértani sor van, melynek összege

, akkor gyenge lesz a simítás. Így tudjuk szabályozni, vezérelni a konstanssal a simítás mértékét. Az exponenciális simítás népszerűségének oka az, hogy a simított érték a folyó megfigyelés és a megelőző időszak simított értékének súlyozott átlaga!!! Ennek levezetése végtelen tag felhasználása esetén: A nevezőben egy végtelen mértani sor van, melynek összege.")

44

Exponenciális simítás

azaz Ha a t időpont helyett most t+1-re írjuk fel a formulát, azt kapjuk, hogy A súlyok: a simító konstans, ill. annak komplementere. Jól látható, hogy ha a simító konstans nagy (közel 1), akkor a simítás közel az eredeti sort adja vissza, ha viszont kicsi, akkor erősen simít. Ez a formula egy egyszerű módosítással előrejelzésre is alkalmas – ezért is olyan népszerű.

, akkor a simítás közel az eredeti sort adja vissza, ha viszont kicsi, akkor erősen simít. Ez a formula egy egyszerű módosítással előrejelzésre is alkalmas – ezért is olyan népszerű.")

45

A HUF/EUR árfolyam - exponenciális simítás

α =0,5

46

α =0,5

47

A HUF/EUR árfolyam - exponenciális simítás

α =0,1

48

α =0,1

49

A HUF/EUR árfolyam - exponenciális simítás

α =0,9

50

α =0,9

Hasonló előadás