Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Paradigmaváltás nélkül nem lehet az adósságot csökkenteni

Papp József Budapesti Corvinus Egyetem

2

Az adósság összetevői Államadósság: 21 e milliárd HUF

Háztartások: 9 e milliárd HUF Vállalatok: 7,7 e milliárd HUF Töblet adósságszolgálat: több, mint milliárd HUF/év

3

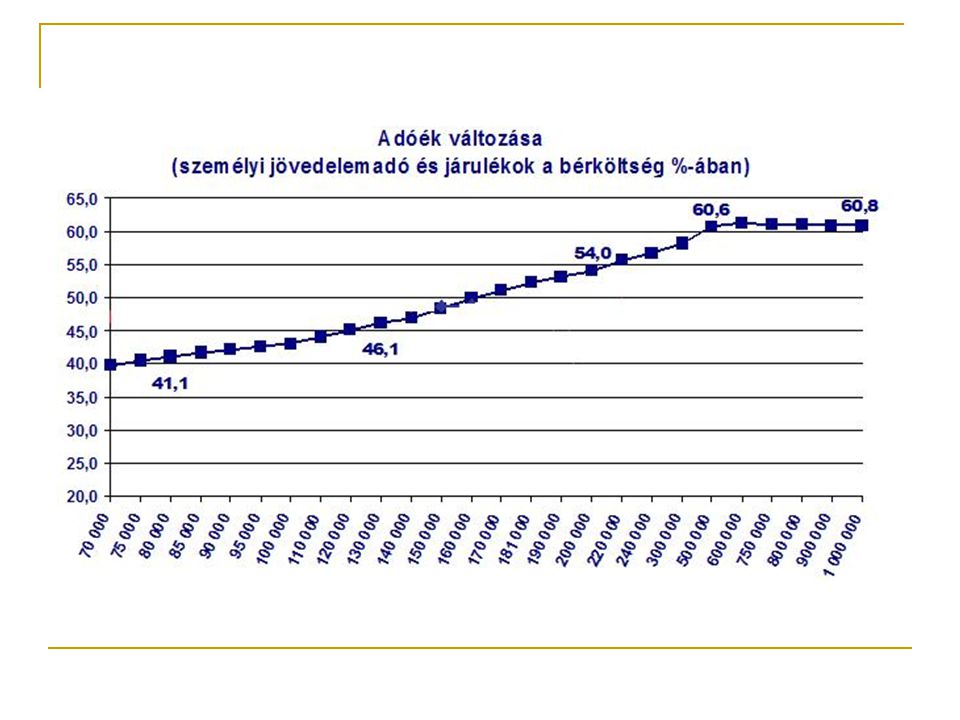

A kényszercsalás modellje kétcsatornás bérrendszer 2007

teljesen leadózott bérek 2007 Átlagos bruttó havi munkabér/fő (Ft) Nettó bér 87 915 Zsebbe adott bérkiegészítés 50 000 Összes tényleges nettó bérjövedelem Munkaadó járulékterhei 42 150 82 076 A zsebbe adott bérrész kivétjéhez szükséges fiktív számla nettó értéke 58 824 A fiktív számla vásárlásának költsége 8 824 A foglalkoztatás összes költsége A foglalkoztatás költségeinek szerkezete 100,0% Összes nettó bérjövedelem 62,4% 42,9% Összes teher 37,6% 57,1%

Nettó bér Zsebbe adott bérkiegészítés Összes tényleges nettó bérjövedelem. Munkaadó járulékterhei A zsebbe adott bérrész kivétjéhez szükséges fiktív számla nettó értéke A fiktív számla vásárlásának költsége A foglalkoztatás összes költsége A foglalkoztatás költségeinek szerkezete. 100,0% Összes nettó bérjövedelem. 62,4% 42,9% Összes teher. 37,6% 57,1%")

4

A kényszercsalás modellje kétcsatornás bérrendszer 2007

teljesen leadózott bérek 2007 teljesen leadózott bérek 2011 kétcsatornás bérrendszer 2011 Átlagos bruttó havi munkabér/fő (Ft) Nettó bér 87 915 86 716 Zsebbe adott bérkiegészítés 50 000 Összes tényleges nettó bérjövedelem Munkaadó járulékterhei 42 150 82 076 59 693 34 200 A zsebbe adott bérrész kivétjéhez szükséges fiktív számla nettó értéke 58 824 A fiktív számla vásárlásának költsége 8 824 A foglalkoztatás összes költsége A foglalkoztatás költségeinek szerkezete 100,0% Összes nettó bérjövedelem 62,4% 42,9% 51,2% 64,2% Összes teher 37,6% 57,1% 48,8% 35,8%

Nettó bér Zsebbe adott bérkiegészítés Összes tényleges nettó bérjövedelem Munkaadó járulékterhei A zsebbe adott bérrész kivétjéhez szükséges fiktív számla nettó értéke A fiktív számla vásárlásának költsége A foglalkoztatás összes költsége A foglalkoztatás költségeinek szerkezete. 100,0% Összes nettó bérjövedelem. 62,4% 42,9% 51,2% 64,2% Összes teher. 37,6% 57,1% 48,8% 35,8%")

5

A foglalkoztatás költségei

Bruttó bér Munkaadó járulékterhei Nettó bér Személyi jövedelemadó + munkavállalói járulék Munkavállaló által fizetett járulékok

7

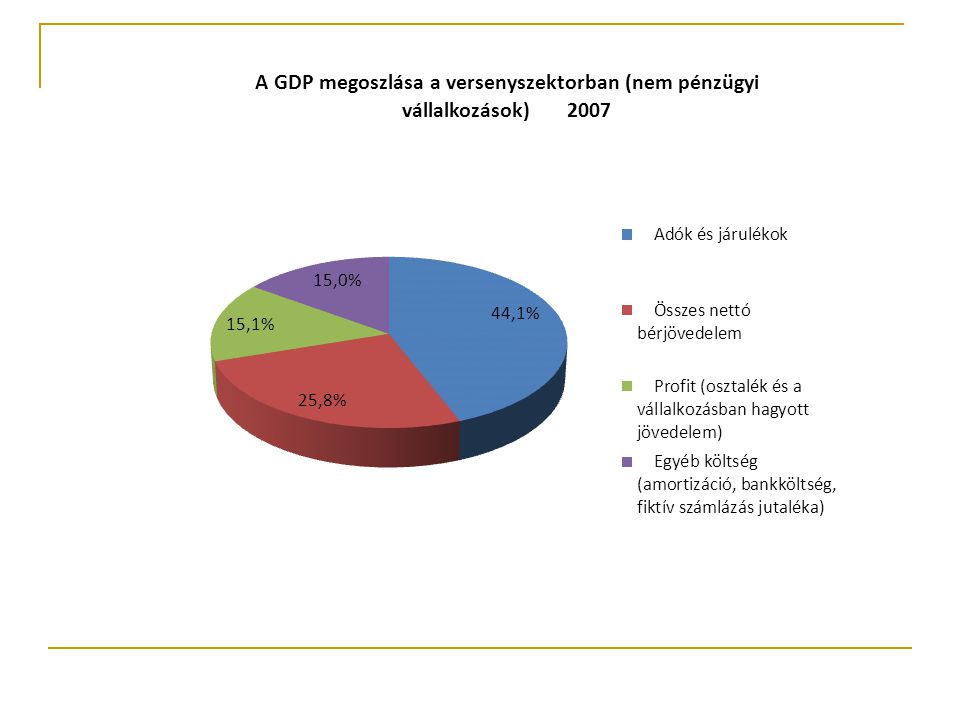

A bruttó hazai termék (GDP) A bruttó hozzáadott érték

Amortizáció Munkavállalói jövedelmek Termelési adók és támogatások egyenlege Bruttó működési eredmény Bruttó bérek Munkaadói járulékok Termékadók és támogatáso egyenlege Egyéb termelési adók és egyéb támogatások egyenlege Jövedelemadók (társasági-és osztalékadó, különadó) Tulajdonosi jövedelmek Visszaforgatott profit A bruttó hozzáadott érték

Tulajdonosi jövedelmek. Visszaforgatott profit. A bruttó hozzáadott érték.")

8

Társadalom biztosítás Kormányzati szektor összesen

Megnevezés Központi kormányzat Önkormányzat Társadalom biztosítás Kormányzati szektor összesen Vállalkozók gépjármű adója 1 288 41 657 42 945 Szakképzési hozzájárulás 36 612 Rehabilitációs hozzájárulás 13 559 Szerencsejáték koncessziós díjak 1 635 Környezetterhelési díj 8 018 284 8 302 Vállalkozók építmény- és telekadója 55 701 Vállalkozók kommunális adója 1 261 Gyógyszer és gyógyászati segedéseszköz ismertetője utáni befizetés 89 10 209 10 298 Egyéb termelési adók 61 201 98 903

9

kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007

Megnevezés kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007 "könyvelt" kétcsatornás bérrendszer 2007 a teljesen leadózott bérekhez "szükséges" GDP 2007 Átlagos bruttó havi munkabér/fő (Ft) Zsebbe adott bérkiegészítés 50 000 Összes tényleges nettó bérjövedelem 87 915 Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban 80,0% 67,3% 114,1% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott 5 337 4 490 7 609 Összes adó és járulék/foglalkoztatott 2 053 3 090 2 043 3 967 Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 45,5% 52,1% Nettó bérjövedelem 31,0% 23,5% 21,8% Bruttó működési eredmény 28,5% 11,1% 26,1% A vállalatban megtermelt GDP megoszlása 100,0%

Zsebbe adott bérkiegészítés Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban. 80,0% 67,3% 114,1% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott Összes adó és járulék/foglalkoztatott Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 45,5% 52,1% Nettó bérjövedelem. 31,0% 23,5% 21,8% Bruttó működési eredmény. 28,5% 11,1% 26,1% A vállalatban megtermelt GDP megoszlása. 100,0%")

10

kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007

Megnevezés kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007 "könyvelt" kétcsatornás bérrendszer 2007 a teljesen leadózott bérekhez "szükséges" GDP 2007 multinacionális vállalat 2007 multinacionális vállalat, osztalékadó és áfa nélkül 2007 Átlagos bruttó havi munkabér/fő (Ft) Zsebbe adott bérkiegészítés 50 000 Összes tényleges nettó bérjövedelem 87 915 Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban 80,0% 67,3% 114,1% 300,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott 5 337 4 490 7 609 20 012 16 677 Összes adó és járulék/foglalkoztatott 2 053 3 090 2 043 3 967 8 943 4 331 Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 45,5% 52,1% 44,7% 26,0% Nettó bérjövedelem 31,0% 23,5% 21,8% 8,3% 9,9% Bruttó működési eredmény 28,5% 11,1% 26,1% 47,0% 64,1% A vállalatban megtermelt GDP megoszlása 100,0%

Zsebbe adott bérkiegészítés Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban. 80,0% 67,3% 114,1% 300,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott Összes adó és járulék/foglalkoztatott Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 45,5% 52,1% 44,7% 26,0% Nettó bérjövedelem. 31,0% 23,5% 21,8% 8,3% 9,9% Bruttó működési eredmény. 28,5% 11,1% 26,1% 47,0% 64,1% A vállalatban megtermelt GDP megoszlása. 100,0%")

11

kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007

Megnevezés kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007 teljesen leadózott bérek 2011 kétcsatornás bérrendszer 2011 Átlagos bruttó havi munkabér/fő (Ft) Zsebbe adott bérkiegészítés 50 000 Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban 80,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott 5 337 5 559 Összes adó és járulék/foglalkoztatott 2 053 3 090 2 784 2 009 Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 50,1% 38,0% Nettó bérjövedelem 31,0% 29,8% 29,5% Bruttó működési eredmény 28,5% 11,1% 20,2% 32,4% A vállalatban megtermelt GDP megoszlása 100,0%

Zsebbe adott bérkiegészítés Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban. 80,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott Összes adó és járulék/foglalkoztatott Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 50,1% 38,0% Nettó bérjövedelem. 31,0% 29,8% 29,5% Bruttó működési eredmény. 28,5% 11,1% 20,2% 32,4% A vállalatban megtermelt GDP megoszlása. 100,0%")

12

kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007

Megnevezés kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007 multinacionális vállalat, osztalékadó és áfa nélkül 2007 teljesen leadózott bérek 2011 kétcsatornás bérrendszer 2011 multinacionális vállalat osztalékadó és áfa nélkül , 2011 Átlagos bruttó havi munkabér/fő (Ft) Zsebbe adott bérkiegészítés 50 000 Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban 80,0% 300,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott 5 337 16 677 5 559 Összes adó és járulék/foglalkoztatott 2 053 3 090 4 331 2 784 2 009 2 948 Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 26,0% 50,1% 38,0% 17,7% Nettó bérjövedelem 31,0% 9,9% 29,8% 29,5% 10,9% Bruttó működési eredmény 28,5% 11,1% 64,1% 20,2% 32,4% 71,4% A vállalatban megtermelt GDP megoszlása 100,0%

Zsebbe adott bérkiegészítés Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban. 80,0% 300,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott Összes adó és járulék/foglalkoztatott Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 26,0% 50,1% 38,0% 17,7% Nettó bérjövedelem. 31,0% 9,9% 29,8% 29,5% 10,9% Bruttó működési eredmény. 28,5% 11,1% 64,1% 20,2% 32,4% 71,4% A vállalatban megtermelt GDP megoszlása. 100,0%")

13

GDP* Adók bérek terhei* egyéb termelési adók* társasági és különadó osztalékadó* áfa* Nettó bérjövedelem* Profit adózott osztalék* mérleg szerinti eredmény Értékcsökkenési leírás Kamat Egyéb

15

Tájékoztató adatok Az árbevétel bruttó hozzáadottérték-tartalma Az export aránya az árbevételben Létszám GDP/foglalkoztatott Átlagos havi bruttó kereset Összes adó/foglalkoztatott Összes adó/saját tőke Profit/saját tőke Az igénybe vett ill. eladott szolgáltatások/anyagjell. ráfordítások.

16

Szerelőipari Kft m HUF A GDP megoszlása Bruttó hozzáadott érték 631 Áfa* 126 GDP* 757 100,0% Adók 381 50,3% bérek terhei* 191 egyéb termelési adók* 49 társasági és különadó 7 osztalékadó* 8 áfa* Nettó bérjövedelem* 162 21,4% Profit 30 4,0% adózott osztalék* 22 mérleg szerinti eredmény Értékcsökkenési leírás 43 5,7% Kamat 67 8,8% Egyéb 74 9,7% Tájékoztató adatok Az árbevétel bruttó hozzáadottérték-tartalma 32,5% Az export aránya az árbevételben 0,0% Létszám 101 GDP/foglalkoztatott 7 497 Átlagos havi bruttó kereset Összes adó/foglalkoztatott 3 772 Összes adó/saját tőke 50,1% Profit/saját tőke 3,9% Az igénybe vett ill. eladott szolgáltatások/anyagjell. ráford. 27,6%

17

Audi Motor Hungária Kft. 2008

m EUR A GDP megoszlása Bruttó hozzáadott érték Áfa* 9 682 GDP* 100,0% Adók 12,6% 36,9% bérek terhei* 97 676 iparűzési adó 28 019 egyéb adó 1 032 társasági és különadó 8 207 45 082 osztalékadó* áfa* Nettó bérjövedelem* 70 731 6,1% 5,3% Profit 45,2% 26,9% adózott osztalék* mérleg szerinti eredmény Értékcsökkenési leírás 29,3% 25,1% Kamat 0,0% Egyéb 78 532 6,8% 5,8% Tájékoztató adatok Az árbevétel bruttó hozzáadottérték-tartalma 18,1% Az export aránya az árbevételben 99,1% Létszám 5 939 GDP/foglalkoztatott (m HUF) 51 362 60 037 Átlagos havi bruttó kereset (HUF) Összes adó/foglalkoztatott (m HUF) 6 450 22 160 Összes adó/saját tőke 3,3% 11,5% Profit/saját tőke 12,0% 8,4%

Átlagos havi bruttó kereset (HUF) Összes adó/foglalkoztatott (m HUF) Összes adó/saját tőke. 3,3% 11,5% Profit/saját tőke. 12,0% 8,4%")

18

2008 Dunapack Zrt (m HUF) A GDP megoszlása ISD DUNAFERR Zrt. m HUF) Dutrade Zrt (m HUF) Bruttó hozzáadott érték 17 520 96 161 5 269 Áfa* 2 443 7 847 779 GDP* 19 963 100,0% 6 048 Adók 8 034 40,2% 42 185 40,6% 2 023 33,4% bérek terhei* 3 908 20 591 1 018 egyéb termelési adók* 563 8 157 145 társasági és különadó 1 119 5 590 81 osztalékadó* áfa* Nettó bérjövedelem* 2 949 14,8% 14 911 14,3% 737 12,2% Profit 3 700 18,5% 21 732 20,9% 9,3% adózott osztalék* 2 286 20 000 mérleg szerinti eredmény 2 106 1 732 Értékcsökkenési leírás 2 759 13,8% 9 259 8,9% 408 6,7% Kamat 721 3,6% 3 680 3,5% 814 13,5% Egyéb 1 804 9,0% 12 236 11,8% 1 506 24,9% Tájékoztató adatok Az árbevétel bruttó hozzáadottérték-tartalma 30,5% 30,2% 10,6% Az export aránya az árbevételben 30,3% 59,2% 26,1% Létszám 968 5 921 347 GDP/foglalkoztatott 20 623 17 566 17 429 Átlagos havi bruttó kereset Összes adó/foglalkoztatott 8 299 7 125 5 829 Összes adó/saját tőke 25,0% 31,2% 20,3% Profit/saját tőke 11,5% 16,1% 5,6% Az igénybe vett ill. eladott szolgáltatások/anyagjell. ráford. 28,3% 0,0%

19

2008 É (mHUF) A GDP megoszlása É (mHUF) Bruttó hozzáadott érték 243 3 993 Áfa* 44 698 GDP* 287 100,0% 4 691 Adók 148 51,5% 2 335 49,8% bérek terhei* 89 1 394 egyéb termelési adók* 9 80 társasági és különadó 6 163 osztalékadó* áfa* Nettó bérjövedelem* 92 32,2% 1 187 25,3% Profit 13 4,5% 552 11,8% adózott osztalék* mérleg szerinti eredmény Értékcsökkenési leírás 12 4,2% 359 7,7% Kamat 0,0% 137 2,9% Egyéb 22 121 2,6% Tájékoztató adatok Az árbevétel bruttó hozzáadottérték-tartalma 14,8% 20,4% Az export aránya az árbevételben 9,5% 12,6% Létszám 78 769 GDP/foglalkoztatott 3 680 6 101 Átlagos havi bruttó kereset Összes adó/foglalkoztatott 1 896 3 037 Összes adó/saját tőke 44,4% 27,0% Profit/saját tőke 3,8% 6,4% Az igénybe vett ill. eladott szolgáltatások/anyagjell. ráford. 66,9% 24,8%

20

Kétcsatornás bérezés az É1-ben

HUF Az elérendő, É2-ben fizetett havi átlagos nettó bér Havi átlagos nettó bér a bejelentett bérek után 98 291 Zsebbe adott kereset/fő 30 368 Zsebbe fizetett összes bér/év Fiktív számlák jutaléka Könyvelésbe állított fiktív számlák összesen/év

21

A „tényleges" GDP megoszlása A "szükséges" GDP megoszlása

2008 É (m HUF) A „tényleges" GDP megoszlása É1 (m HUF) A "szükséges" GDP megoszlása Bruttó hozzáadott érték 275 325 Áfa* 50 59 GDP* 324 100,0% 384 Adók 154 47,4% 216 56,3% bérek terhei* 89 142 egyéb termelési adók* 9 társasági és különadó 6 osztalékadó* áfa* Nettó bérjövedelem* 121 37,2% 31,5% Profit 13 3,9% 3,3% adózott osztalék* mérleg szerinti eredmény Értékcsökkenési leírás 12 3,7% 3,1% Kamat 0,0% Egyéb 22 6,8% 5,7% Fiktív számlázó jutaléka 3 1,0% Az árbevétel bruttó hozzáadottérték-tartalma 16,7% 19,8% Az export aránya az árbevételben 9,5% Létszám 78 GDP/foglalkoztatott 4 158 4 920 Átlagos havi bruttó kereset Összes adó/foglalkoztatott 1 969 2 770 Összes adó/saját tőke 46,1% 64,9% Profit/saját tőke 3,8% Az igénybe vett ill. eladott szolgáltatások/anyagjell. ráford. 66,1%

A „tényleges GDP megoszlása. É1 (m HUF) A szükséges GDP megoszlása. Bruttó hozzáadott érték Áfa* GDP* ,0% 384. Adók ,4% ,3% bérek terhei* egyéb termelési adók* 9. társasági és különadó. 6. osztalékadó* áfa* Nettó bérjövedelem* ,2% 31,5% Profit ,9% 3,3% adózott osztalék* mérleg szerinti eredmény. Értékcsökkenési leírás ,7% 3,1% Kamat. 0,0% Egyéb ,8% 5,7% Fiktív számlázó jutaléka. 3. 1,0% Az árbevétel bruttó hozzáadottérték-tartalma. 16,7% 19,8% Az export aránya az árbevételben. 9,5% Létszám. 78. GDP/foglalkoztatott Átlagos havi bruttó kereset Összes adó/foglalkoztatott Összes adó/saját tőke. 46,1% 64,9% Profit/saját tőke. 3,8% Az igénybe vett ill. eladott szolgáltatások/anyagjell. ráford. 66,1%")

22

A képmutató élősdiséget finanszírozó tételek

Vállalati redisztribúció - állami megbízások - vissza nem térítendő támogatások Szociális redisztribúció - meg nem szolgált járadékok - alanyi jogon fizetett transzferek

24

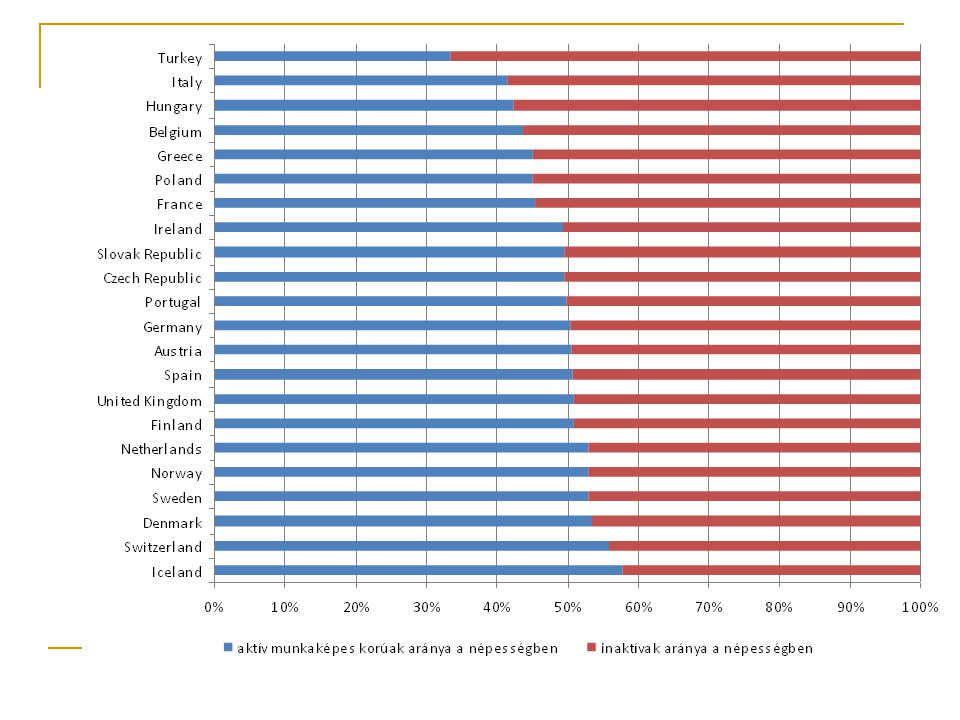

Public procurement Value of public procurement which is openly advertised, as a percentage of GDP 2005 2006 2007 2008 2009 European Union (27 countries) 2,9 3,2 3 3,1 3,6 European Union (25 countries) 2,92 3,26 2,98 3,08 : European Union (15 countries) 2,75 3,13 2,76 2,87 Hungary 6,8 4,5 5,2 6,3

2,9. 3, ,1. 3,6. European Union (25 countries) 2,92. 3,26. 2,98. 3,08. : European Union (15 countries) 2,75. 3,13. 2,76. 2,87. Hungary. 6,8. 4,5. 5,2. 6,3.")

25

A paradigmaváltás összetevői

A képmutató parazitizmust finanszírozó költségvetési kiadások kíméletlen lefaragása A csalás kényszere alól felszabadítani képes adórendszer bevezetése Új vállalkozásfejlesztési stratégia A maastrichti kritériumok teljesítése Az uniós forrásokból adósságot törleszteni Betartható törvények, a be nem tartás szigorú szankcionálása

26

kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007

Megnevezés kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007 teljesen leadózott bérek 2011 kétcsatornás bérrendszer 2011 "méltányos" kulcsok termelékenység-növekedés Átlagos bruttó havi munkabér/fő (Ft) Zsebbe adott bérkiegészítés 50 000 Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban 80,0% 96,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott 5 337 5 559 5 114 6 137 Összes adó és járulék/foglalkoztatott 2 053 3 090 2 784 2 009 1 981 2 292 Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 50,1% 38,0% 38,7% 37,3% Nettó bérjövedelem 31,0% 29,8% 29,5% 32,4% 27,0% Bruttó működési eredmény 28,5% 11,1% 20,2% 28,9% 35,7% A vállalatban megtermelt GDP megoszlása 100,0%

Zsebbe adott bérkiegészítés Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban. 80,0% 96,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott Összes adó és járulék/foglalkoztatott Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 50,1% 38,0% 38,7% 37,3% Nettó bérjövedelem. 31,0% 29,8% 29,5% 32,4% 27,0% Bruttó működési eredmény. 28,5% 11,1% 20,2% 28,9% 35,7% A vállalatban megtermelt GDP megoszlása. 100,0%")

27

kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007

Megnevezés kétcsatornás bérrendszer 2007 teljesen leadózott bérek 2007 multinacionális vállalat, osztalékadó és áfa nélkül 2007 teljesen leadózott bérek 2011 kétcsatornás bérrendszer 2011 multinacionális vállalat osztalékadó és áfa nélkül , 2011 "méltányos" kulcsok multinacionális vállalat, osztalékadó és áfa nélkül, méltányos kulcsokkal Átlagos bruttó havi munkabér/fő (Ft) Zsebbe adott bérkiegészítés 50 000 Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban 80,0% 300,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott 5 337 16 677 5 559 5 114 Összes adó és járulék/foglalkoztatott 2 053 3 090 4 331 2 784 2 009 2 948 1 981 3 024 Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 26,0% 50,1% 38,0% 17,7% 38,7% 18,1% Nettó bérjövedelem 31,0% 9,9% 29,8% 29,5% 10,9% 32,4% 11,7% Bruttó működési eredmény 28,5% 11,1% 64,1% 20,2% 71,4% 28,9% 70,1% A vállalatban megtermelt GDP megoszlása 100,0%

Zsebbe adott bérkiegészítés Összes tényleges nettó bérjövedelem Egy foglalkoztatottra eső buttó hozzáadott érték a cégnél a évi országos átlag %-ban. 80,0% 300,0% A vállalat által megtermelt bruttó hazai termék (GDP) eFt/foglalkoztatott Összes adó és járulék/foglalkoztatott Adók és járulékok + fiktív számlázók jut. 40,5% 57,9% 26,0% 50,1% 38,0% 17,7% 38,7% 18,1% Nettó bérjövedelem. 31,0% 9,9% 29,8% 29,5% 10,9% 32,4% 11,7% Bruttó működési eredmény. 28,5% 11,1% 64,1% 20,2% 71,4% 28,9% 70,1% A vállalatban megtermelt GDP megoszlása. 100,0%")

28

Piachelyettesítő modell

Piachelyettesítő modell Piacépítő modell A redisztribúció súlya domináns jelentéktelen A vállalkozás-fejlesztés forrásai döntően támogatások visszterhes pénzügyi eszközök A források kezelőinek típusai kormányhivatalok pénzügyi közvetítő magáncégek A forráskezelés díjazása díjmentes díjköteles A korrupció jelenléte jellemző elhanyagolható

29

A fenntartható költségvetés

Redisztribúció visszavágása (képmutató élősdiség csapjainak elzárása) Olcsóbb állam (kevesebb tb és áfa, több nettó bér) A gazdaság kifehéredése Vagyonadó A kkv-szektor gyors növekedéséből származó többlet-bevételek

Olcsóbb állam (kevesebb tb és áfa, több nettó bér) A gazdaság kifehéredése. Vagyonadó. A kkv-szektor gyors növekedéséből származó többlet-bevételek.")

30

A maastrichti kritériumok

az inflációs ráta legfeljebb 1,5%-kal haladhatja meg az előző évre vonatkozóan a legalacsonyabb inflációs rátát felmutató három tagállam inflációs mutatójának átlagát a költségvetési hiány általában nem haladhatja meg a bruttó hazai termék (GDP) 3%-át az államadósság nem haladhatja meg a GDP 60%-át a hosszú távú kamatláb legfeljebb két százalékkal haladhatja meg a megelőző évben a legalacsonyabb inflációs rátát felmutató három tagállam hosszú távú kamatainak átlagát a nemzeti valuta árfolyam-ingadozásának két éven keresztül az előre meghatározott ingadozási sávon belül kell maradnia

3%-át. az államadósság nem haladhatja meg a GDP 60%-át. a hosszú távú kamatláb legfeljebb két százalékkal haladhatja meg a megelőző évben a legalacsonyabb inflációs rátát felmutató három tagállam hosszú távú kamatainak átlagát. a nemzeti valuta árfolyam-ingadozásának két éven keresztül az előre meghatározott ingadozási sávon belül kell maradnia.")

31

Köszönöm a figyelmet! 20/

Hasonló előadás

SUZUKI SWIFT 1,3 Gyár által megadott fogyasztás: 7,4liter NAV által engedélyezett szorzó 1,9 NAV.>")

>")