Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Versenyképesség vs szabályozás a pénzügyi/bank rendszerben

A Magyar Közgazdasági Társaság Vándorgyűlése, 2011 Dr. Szász Károly Pénzügyi Szervezetek Állami Felügyelete

2

Innen indulunk: a válság…

A tankönyvi összefüggések gyakran nem működnek, újabb konzisztens és általánosan elfogadott magyarázataink és megoldásaink pedig nincsenek Ugyanakkor azonnal és nagyon jól kell reagálnia minden szereplőnek, mert a veszteségek azonnal és gyorsan növekedve realizálódnak PSZÁF: reagálás a szabályozásban és a felügyelésben Csak néhány kiemelt problémát vetek fel, amelyekre keressük a válaszokat – és nagy mértékben számítunk a (kutató) közgazdász társadalom közreműködésére CITIGroup meglepetés index

közgazdász társadalom közreműködésére. CITIGroup meglepetés index.")

3

… még nincs konzisztens válasz

Mivel nem találtuk még meg a véső okot/okokat, nincs konzisztens megoldás(i javaslat) sem Számos lehetséges magyarázat él, pl: Bankválság 2008 állami beavatkozás szuverén adósság a végletekig feszített szuverén adósságválság negatív visszahatás a bankszektorra Szuverén, likviditási, bank- vagy szolvencia válság, ill. ezek valamilyen kombinációja (pl. J. Sanio: a 2008-as válság szolvencia válság volt, amelyet likviditási válságként kezeltek) „A szabályozás mindig az előző válságra reagál, miközben már épül a következő válság.” Scholes / „innovációs ciklus” , stb. Amiben egyetértés van: bármi is a magyarázat, a problémák a pénzügyi rendszer integritását, feladatainak ellátását veszélyeztetik

sem. Számos lehetséges magyarázat él, pl: Bankválság 2008 állami beavatkozás szuverén adósság a végletekig feszített szuverén adósságválság negatív visszahatás a bankszektorra. Szuverén, likviditási, bank- vagy szolvencia válság, ill. ezek valamilyen kombinációja (pl. J. Sanio: a 2008-as válság szolvencia válság volt, amelyet likviditási válságként kezeltek) „A szabályozás mindig az előző válságra reagál, miközben már épül a következő válság. Scholes / „innovációs ciklus , stb. Amiben egyetértés van: bármi is a magyarázat, a problémák a pénzügyi rendszer integritását, feladatainak ellátását veszélyeztetik.")

4

Szabályozói reakció A szabályozás szigorítása, új szabályozási elemek bevezetése a bankrendszerben: Bázel III / CRD IV – CRR Maximum harmonizáció / „single rule book” Tőkemegfelelés: TMM emelése/prociklikus tőkepuffer, leverage ráta, figyelembe vehető tőkeelemek korlátozása, stb. Likviditás: LCR és NFSR mutatók, likvid eszközök köre meghatározott, stb. Home-host együttműködés és a II. pillér újragondolása: home meghatározó szerepe, EBA mint fellebbviteli fórum, stb. Nem szabad szem elől téveszteni, hogy a pénzügyi szektor nem önmagáért van, hanem a reálgazdaság finanszírozásáért.

5

1) Single rulebook/maximum harmonizáció

The EU Commission: „The financial crisis highlighted the danger of divergent national rules. A single market needs a single rule book..” (Press Release, 20/07/2011) Counter opinions: „… it must be noted that harmonisation is not an end in itself and that consistency does not need identical rules everywhere. … As long as agreed minimum core standards are harmonized and enforced, a country could take more restrictive measures if it considers they are domestically appropriate to safeguard financial stability.” (De Larosiére report, para 107, 108) „The Commission’s initiative to harmonise maximum capital requirements for banks in the single market takes things in the wrong direction.” (Financial Times, August 2, 2011)

Counter opinions: „… it must be noted that harmonisation is not an end in itself and that consistency does not need identical rules everywhere. … As long as agreed minimum core standards are harmonized and enforced, a country could take more restrictive measures if it considers they are domestically appropriate to safeguard financial stability. (De Larosiére report, para 107, 108) „The Commission’s initiative to harmonise maximum capital requirements for banks in the single market takes things in the wrong direction. (Financial Times, August 2, 2011)")

6

Single rulebook/maximum harmonizáció

EU Bizottság: A Bizottság célja egy egységes, harmonizált pénzügy piaci szabályozási keret – level playing field – létrehozása. Ennek érdekében az Európában működő pénzügyi csoportoknak azonos szabályozás alá kell tartozniuk, a host országonként különböző szabályozás ezt nem teszi lehetővé és indokolatlan többletköltségeket okoz a bankcsoportoknak, ezzel drágítja a pénzügyi közvetítést. Egyes EU szakértői bizottságok, tagállamok: Szükséges a Bázel III eredeti koncepciójának, a minimum harmonizációnak a megtartása azzal, hogy a helyi felügyelet kizárólag makroprudenciális okok miatt, a pénzügyi stabilitás érdekében szigorúbb intézkedéseket hozhat . Érvelés: Minden válság lokális válsággal kezdődik, ezért legkorábban lokálisan érzékelhető és kezelhető Minden felügyelet az általa felügyelt intézményekért és piacokért felelős (de köteles figyelembe venni a nemzetközi piacok érdekeit) Az EU védőmechanizmusok (resolution plan, egységes betétbiztosítás, stb.) még nem működnek A maximum harmonizáció a reagálás eszközeit átadja a home felügyeletnek, Akinek nincs költségvetési felelőssége Aki nem feltétlenül a host gazdaság számára is előnyös megoldásban érdekelt A home gyakran nem foglalkozik a csoport szempontjából elhanyagolható(nak tűnő), de a host ország számára akár rendszerkockázatot hordozó kockázatokkal, ld pl. CHF alapú hitelezés Az országspecifikus vonások – és kockázatok – figyelmen kívül hagyása többletköltségeket, finanszírozási zavarokat, feszültségeket okoz - az egyes tagállamok a gazdasági fejlettség eltérő fokán, a gazdasági ciklus eltérő szakaszában vannak, az intézkedések alkalmazhatósága és hatása szempontjából egyaránt fontos, hogy euró-zóna tagállamról van-e szó, stb.

Az EU védőmechanizmusok (resolution plan, egységes betétbiztosítás, stb.) még nem működnek. A maximum harmonizáció a reagálás eszközeit átadja a home felügyeletnek, Akinek nincs költségvetési felelőssége. Aki nem feltétlenül a host gazdaság számára is előnyös megoldásban érdekelt. A home gyakran nem foglalkozik a csoport szempontjából elhanyagolható(nak tűnő), de a host ország számára akár rendszerkockázatot hordozó kockázatokkal, ld pl. CHF alapú hitelezés. Az országspecifikus vonások – és kockázatok – figyelmen kívül hagyása többletköltségeket, finanszírozási zavarokat, feszültségeket okoz - az egyes tagállamok a gazdasági fejlettség eltérő fokán, a gazdasági ciklus eltérő szakaszában vannak, az intézkedések alkalmazhatósága és hatása szempontjából egyaránt fontos, hogy euró-zóna tagállamról van-e szó, stb.")

7

2) Tőkeszabályozás Jelentős tőkeemelést ír elő a gazdasági ciklusnak egy olyan szakaszában, ahol a tőkebevonás korlátozott és/vagy extrém magas költségek mellett érhető el - a szabályozás egyre erősebben pro-ciklikus, ennek ellensúlyozására anticiklikus tőkepuffer A rendszerkockázati szempontból jelentős bankok esetében ezen felül többlet tőkekövetelmény bevezetése Szűkíti a tőkekövetelmény teljesítésében elismerhető tőkeelemek körét annak érdekében, hogy a veszteségek fedezésére azonnal és korlátozás nélkül felhasználható, minőségi tőkeelemek – core tier1 - aránya növekedjen Tőkeáttételi mutatót vezet be Az EU Bizottság számításai szerint az európai bankok esetében mintegy 430 md EUR tőkeemelésre lenne szükség az új előírások teljesítéséhez. A jelenlegi magyar bankrendszer esetében ugyanez a szám md forint, amelyet január 1-ig több részletben kell kitermelni/bevonni.

8

3) Likviditás „Definition of liquidity is very liquid at the moment.”

BIII: a likviditás nyomon követését solo, leányvállalati és konszolidált szinten is előírja, mivel a válság kapcsán egyértelművé vált, hogy a fertőzési hatás révén mindhárom szint önállóan is likviditási kockázat forrása CRD/CRR: csak konszolidált szintű előírásokat tartalmaz. A hosszúlejáratú források arányának növelését megkövetelő NFSR szabályozás eredményeként a banki mérlegek forrás és eszközoldalának lejárata közeledik egymáshoz, ami hatással van a bankrendszer egyik alapfunkciójára, a lejárati transzformációra. A magas külső minősítéssel rendelkező értékpapírok, köztük állampapírok tartását 0%-os súllyal ismeri el, a jelenlegi válság egyik fontos tanulsága ugyanakkor az, hogy a szuverén kockázat is magasabb, mint 0%. A „fejlődő” gazdaságokban – de akár a szufficites fejlett gazdaságokban, pl. Norvégia - kényszert jelent arra, hogy külföldi tőkepiacokra támaszkodjanak a forrásbevonásban, amennyiben nincs megfelelő volumenű adósságpiacuk (pl. állampapír piac) A likviditást jelentős mértékben befolyásolják az adott gazdaság egyedi sajátosságai, amelyeket a mutatók nem vesznek figyelembe Az eurózóna monetáris és pénzügyi intézményei mintegy md EUR hosszúlejáratú finanszírozást biztosítanak mindössze md EUR hosszúlejáratú forrásból. Magyarországon a 23,2 md EUR hosszúlejáratú forrással 47,7 md EUR hosszúlejáratú eszköz áll. Számos bank ma még jelentős mértékben elmarad a 2015-től, illetve 2018-tól bevezetendő mutatók elvárt szintjétől. A”megfigyelési periódus”-nak kiemelt szerepe lesz a szabályozás véglegesítésében

A likviditást jelentős mértékben befolyásolják az adott gazdaság egyedi sajátosságai, amelyeket a mutatók nem vesznek figyelembe. Az eurózóna monetáris és pénzügyi intézményei mintegy md EUR hosszúlejáratú finanszírozást biztosítanak mindössze md EUR hosszúlejáratú forrásból. Magyarországon a 23,2 md EUR hosszúlejáratú forrással 47,7 md EUR hosszúlejáratú eszköz áll. Számos bank ma még jelentős mértékben elmarad a 2015-től, illetve 2018-tól bevezetendő mutatók elvárt szintjétől. A megfigyelési periódus -nak kiemelt szerepe lesz a szabályozás véglegesítésében.")

9

„Az optimális likviditási kockázat csökkentési keret több biztonsági elemet és biztonsági hálót tartalmaz, amelyeket maguk a hitelintézetek, a pénzpiaci szervezetek, a központi bankok, a szabályozó, ill. felügyelő hatóságok alkalmaznak globális és helyi kockázati szempontokat is figyelembe véve.” (Stanislaw Kluza, Polish Financial Supervision Authority)

.")

10

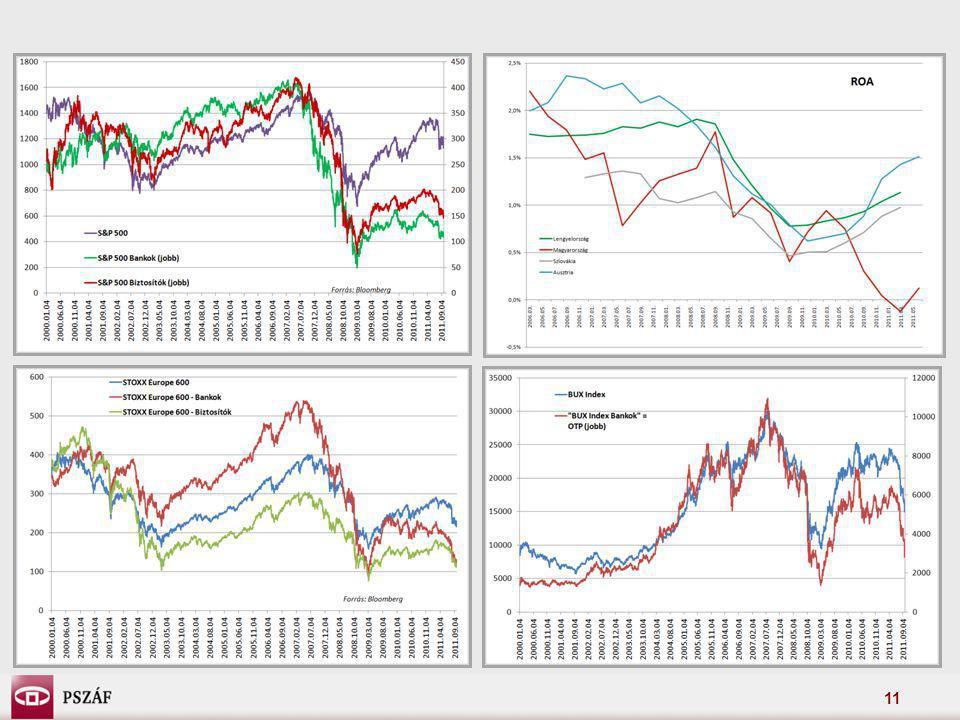

A változások közvetlenül és közvetetten is befolyásolják a bankszektor versenyképességét …

A BCBS számításai alapján (74 vezető nagybank adatai) az alapvető tőke (core tier 1) szükséglet 7%-ra emelése a jelenlegi tőkeszintek átlagosan 23%-kal történő emelését igényli. A SIFI-k számára előírt többlettőke követelmény ehhez még hozzáadódik. A McKinsey számításai szerint, ceteris paribus, a tőkekövetelmény az USA-ban és Európában együttesen 60%-kal emelkedik, a ROE pedig az európai bankok esetében 0,4%ponttal, a US bankok esetében 0,3%ponttal csökken. (Jelentős) többletköltséget generálnak a szektorban az implementálás és a folyamatos megfelelés érdekében Átalakítják az üzleti modelleket, keresve a „tőkehatékony” üzletágakat, termékeket és fogyasztókat, és egyéb, bankrendszeren vagy banki szabályozáson kívül eső finanszírozási források (részvénykibocsátás, innovatív termékek) felé fordítva a „tőkeintenzív” ügyfeleket Átalakítják, összetettebbé teszik a banküzemtani folyamatokat többszintű kontrollok beépítése érdekében Erősítik azokat a törekvéseket, amelyek a szabályozott intézményektől és piacokról a nem szabályozott piacok irányába mozdítják el a gazdaság finanszírozását (pl. „shadow banking”)

az alapvető tőke (core tier 1) szükséglet 7%-ra emelése a jelenlegi tőkeszintek átlagosan 23%-kal történő emelését igényli. A SIFI-k számára előírt többlettőke követelmény ehhez még hozzáadódik. A McKinsey számításai szerint, ceteris paribus, a tőkekövetelmény az USA-ban és Európában együttesen 60%-kal emelkedik, a ROE pedig az európai bankok esetében 0,4%ponttal, a US bankok esetében 0,3%ponttal csökken. (Jelentős) többletköltséget generálnak a szektorban az implementálás és a folyamatos megfelelés érdekében. Átalakítják az üzleti modelleket, keresve a „tőkehatékony üzletágakat, termékeket és fogyasztókat, és egyéb, bankrendszeren vagy banki szabályozáson kívül eső finanszírozási források (részvénykibocsátás, innovatív termékek) felé fordítva a „tőkeintenzív ügyfeleket. Átalakítják, összetettebbé teszik a banküzemtani folyamatokat többszintű kontrollok beépítése érdekében. Erősítik azokat a törekvéseket, amelyek a szabályozott intézményektől és piacokról a nem szabályozott piacok irányába mozdítják el a gazdaság finanszírozását (pl. „shadow banking )")

12

… hozzájárulhatnak a bankszektor átrendeződéséhez …

A Bázel III. előírások elsősorban Európában kerülnek alkalmazásra, ahol a bankrendszer jelenleg komoly tőkebevonási nehézségekkel néz szembe Több bank korábban állami tőkejuttatást kapott, amelyet vissza kell fizetni, illetve amelyhez gyakran az üzleti aktivitás jelentős átrendezésére vonatkozó követelmények kapcsolódnak (pl. KBC, ING, stb., Magyarországon az FHB) A növekvő közzétételi kötelezettségeknek, illetve az EU stresszteszt nyilvánosságra hozott adatainak köszönhetően a befektetők egyre pontosabb képpel rendelkeznek az egyes vezető európai bankok tényleges kockázatait illetően A banki tőkebefektetések abszolút és relatív hozama jelentősen lecsökkent mind a korábbi időszakokhoz, mind az egyéb befektetési lehetőségekhez viszonyítva Emiatt megnőtt a kockázata annak, hogy a befektetők más szegmensekben történő befektetéseket preferálnak a bankszektor helyett

A növekvő közzétételi kötelezettségeknek, illetve az EU stresszteszt nyilvánosságra hozott adatainak köszönhetően a befektetők egyre pontosabb képpel rendelkeznek az egyes vezető európai bankok tényleges kockázatait illetően. A banki tőkebefektetések abszolút és relatív hozama jelentősen lecsökkent mind a korábbi időszakokhoz, mind az egyéb befektetési lehetőségekhez viszonyítva. Emiatt megnőtt a kockázata annak, hogy a befektetők más szegmensekben történő befektetéseket preferálnak a bankszektor helyett.")

13

… és korlátozhatják a bankok szerepét a reálgazdaság finanszírozásában

Európában a gazdaság finanszírozásának 75-80%-át jelenleg a bankrendszer közvetíti A bankok elvileg számos módon alkalmazkodhatnak a magasabb tőkekövetelményekhez: Emelhetik a rendelkezésre álló szavatoló tőkét – de a tőkebevonás lehetőségei jelenleg nagyon korlátozottak Csökkenthetik az osztalékfizetést – de jelenleg több bank is veszteséges, vagy nagymértékben csökkent a profit, és a banki befektetések kevéssé vonzóak Növelhetik a hitel-betét spread-eket – ennek lehetősége a forrásbevonási kényszer és a lanyha hitelezési kereslet mellett inkább elméleti Csökkenthetik a kockázattal súlyozott eszközértéket – jelenleg ennek jelei láthatók, ez azonban nem más, mint a hitelezési aktivitás, vagyis a reálgazdaság finanszírozásának csökkentése! A BCBS makrogazdasági csoportja (MAG) megkísérelte modellezni a Bázel III bevezetése miatti GDP csökkenést, és azt találták, hogy A tőkekövetelmény változása miatt az implementáció 8 éve alatt a GDP negyedévenként átlagosan 3 bp-tal – összesen 0,22%-kal – csökken, majd visszaáll az alappályára A likviditási követelmények változásának hatását szintén nagyon kicsinek találták Ugyanakkor a változások hatására hosszútávon csökken a bankválságok valószínűsége, ami pozitív hatással van a GDP növekedésére: a bankválság valószínűségének 1%-os csökkenése a GDP 0,6%-os növekedésével jár együtt Az, hogy az előnyök felülmúlják a költségeket csak akkor igaz, ha a növekedés visszatér a válság előtti alappályához A reálgazdaság finanszírozása Részben áttevődhet a tőkepiacokra, ehhez azonban elérhetővé kell azokat tenni a kisebb vállalatok számára is (ld. pl. lengyel tőzsde KKV szekciója) Állami vagy államilag szervezett finanszírozási megoldások kerülhetnek előtérbe

megkísérelte modellezni a Bázel III bevezetése miatti GDP csökkenést, és azt találták, hogy. A tőkekövetelmény változása miatt az implementáció 8 éve alatt a GDP negyedévenként átlagosan 3 bp-tal – összesen 0,22%-kal – csökken, majd visszaáll az alappályára. A likviditási követelmények változásának hatását szintén nagyon kicsinek találták. Ugyanakkor a változások hatására hosszútávon csökken a bankválságok valószínűsége, ami pozitív hatással van a GDP növekedésére: a bankválság valószínűségének 1%-os csökkenése a GDP 0,6%-os növekedésével jár együtt. Az, hogy az előnyök felülmúlják a költségeket csak akkor igaz, ha a növekedés visszatér a válság előtti alappályához. A reálgazdaság finanszírozása. Részben áttevődhet a tőkepiacokra, ehhez azonban elérhetővé kell azokat tenni a kisebb vállalatok számára is (ld. pl. lengyel tőzsde KKV szekciója) Állami vagy államilag szervezett finanszírozási megoldások kerülhetnek előtérbe.")

14

Összességében: vannak nyitott kérdések a jelenleg formálódó szabályozással kapcsolatban

Segíti-e a bankrendszer talpra állítását? Segít-e javítani a bankrendszer versenyképességét az alapfeladatában, a reálgazdaság finanszírozásában? Esetleg ez csak rehabilitáció, ami átmenetileg kezeli a problémát, de valójában alapjairól újra kell gondolni a bankrendszer működését és szabályozását? Nem lehet ennyire explicit a slide.

15

Szabályozás kell… Szigorú és következetes szabályozás kell… De a szabályozásnak segítenie kell a bankrendszer alapfunkcióinak (pénzügyi közvetítés a reálgazdaság finanszírozása érdekében, lejárati transzformáció, stb.) prudens ellátását. A várható hatásokat a pénzügyi szektor egyéb szegmenseire nézve is végig kell gondolni. Ugyanakkor elvárt, hogy az intézmények maguk is a fenntartható banki működés keretei között dolgozzanak, és ebbe az is beletartozik, hogy nem vállalnak túlzott, végül kezelhetetlenné váló kockázatokat.

Hasonló előadás