Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

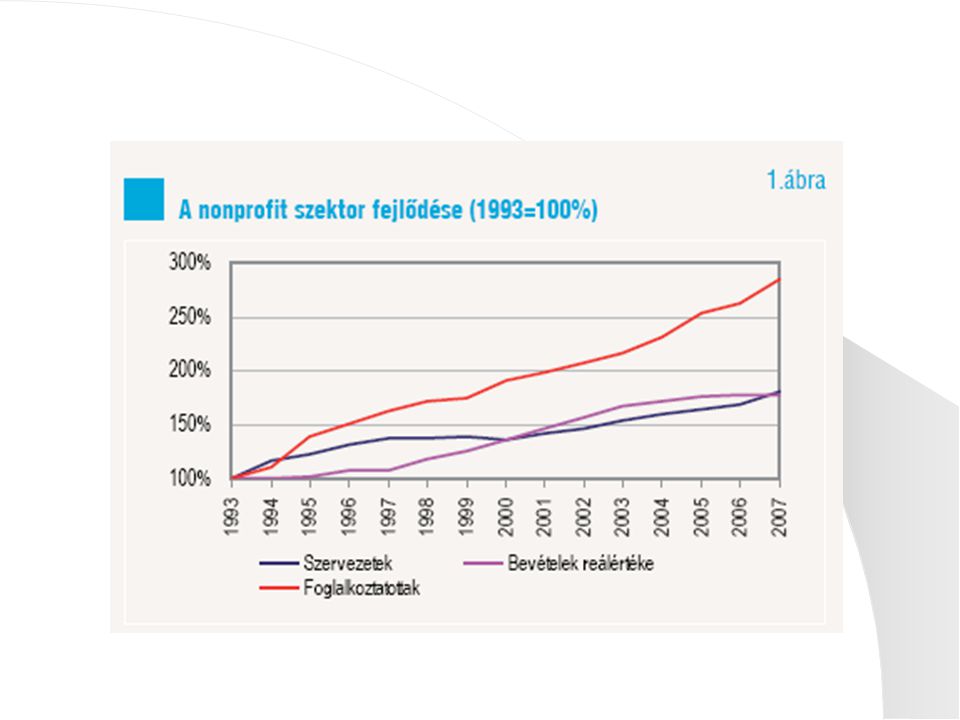

1

Bevezetés a nonprofit szervezetek gazdálkodásába

2

Nonprofit szektor definiálása

A nonprofit szektor politikai szempontból az állam és a polgári (civil) társadalom összefüggésében helyezhető el, gazdasági szempontból pedig a haszonérdekelt/nem haszonérdekelt szektorra való felosztásban. Így alakult ki a nonprofit , illetve nem kormányzati megjelölés.

társadalom összefüggésében helyezhető el, gazdasági szempontból pedig a haszonérdekelt/nem haszonérdekelt szektorra való felosztásban. Így alakult ki a nonprofit , illetve nem kormányzati megjelölés.")

3

A nonprofit szektor jogi és statisztikai fogalmának kapcsolata

6

Jellemzői: a kormánytól való függetlenség, a magánszektor része

a profitszétosztás tilalma a kormánytól való függetlenség, a magánszektor része intézményesültség, önálló jogi személyiség (elkülönülés a az informális szektortól) ezek a kritériumok különítik el a piaci, állami, ill. informálisszektortól önkéntesség, öntevékenység, jótékonyság, civil kezdeményezés ezek a kritériumok jelentik azokat az elemeket, amelyeket felhasználunk a társadalmi tőke méréséhez pártpolitikai tevékenység kizárása egyházi szervezetekben zajló hitéleti tevékenység kizárás

ezek a kritériumok különítik el a piaci, állami, ill. informálisszektortól. önkéntesség, öntevékenység, jótékonyság, civil kezdeményezés. ezek a kritériumok jelentik azokat az elemeket, amelyeket felhasználunk a társadalmi tőke méréséhez. pártpolitikai tevékenység kizárása. egyházi szervezetekben zajló hitéleti tevékenység kizárás.")

7

Elnevezések: NGO (non-governmental organization): az államtól és a politikától való elhatárolódást emeli ki. Civil szervezetek : az állampolgári kezdeményezések fontosságát hangsúlyozzák. Ebben a megközelítésben a nonprofit/civil szervezetek a civil társadalom szervezeti oldalát foglalják magukban Öntevékeny (voluntary) szervezetek vagy társadalmi önszerveződések Harmadik szektor: az intézmény együttes önálló szektorként való megjelenésének hangsúlyozása Jótékonysági , filatróp szervezetek: ez a meghatározás a közjót szolgáló jellet, közhasznúságot, közösségi célokat, motívációkat hangsúlyozza

szervezetek vagy társadalmi önszerveződések. Harmadik szektor: az intézmény együttes önálló szektorként való megjelenésének hangsúlyozása. Jótékonysági , filatróp szervezetek: ez a meghatározás a közjót szolgáló jellet, közhasznúságot, közösségi célokat, motívációkat hangsúlyozza.")

8

Nonprofit szektor kialakulásának oka:

válasz a választási lehetőségek és a szabadság szűkülésére a mindennapi munka nem elégíti ki őket és keresik az önkifejezés lehetőségeit az emberek, mint a szervezetek tagjai megszabadulnak az állami gyámolítás kizárólagosságától, átélik a társadalmi összetartozás érzését

9

A keresleti oldalról megfogalmazott magyarázatok:

többletkereslet és a kereslet differenciáltsága a piaci szolgáltatók iránti fogyasztói bizalmatlanság információhiány

10

Kínálati oldalról megfogalmazott magyarázatok:

Nonprofit vállalkozások motívációja - profitmotívum státusteremtés,a presztizs, vagy a politikai befolyás növelése ideológiai indíték

11

A nonprofit szervezetek szerepe:

a. társadalmi a demokrácia intézményei, megjelenítik az autonóm , szabad cselekvés jogát, a civil társadalmi törekvéseket és a pluralizmust b. gazdasági: a piacgazdaságok tökéletesítésének eszköze, mérhető gazdasági teljesítményt hoznak létre, megjelennek mint foglalkoztatók és a redisztribuciók fontos intézményei az állami elvárások és a piaci igének összehangolása

12

A nonprofit szervezetek szerepe II.

Politikai: a hatalmi döntések befolyásolói, kontrolljai (őrkutya), jól működő társadalmakban számottevő aktorok (az állampolgári részvétel szervezeti kereteit hozza létre)

, jól működő társadalmakban számottevő aktorok (az állampolgári részvétel szervezeti kereteit hozza létre)")

13

Nonprofit szervezetek lehetnek:

adományozó (zömmel alapítványok, közalapítványok) adománygyűjtő ( alapvetően alapítványok) szolgáltatásokat gyújtó (alapítványok, egyesületek, közhasznú társaságok) érdekvédelmi szervezetek (egyesületek, köztestületek) felhalmozási célú, önsegélyező jellegű (főként egyesületek) társadalmi érintkezést szolgáló (egyesületek) korábbi államigazgatási tevékenységet átvállaló köztestület

adománygyűjtő ( alapvetően alapítványok) szolgáltatásokat gyújtó (alapítványok, egyesületek, közhasznú társaságok) érdekvédelmi szervezetek (egyesületek, köztestületek) felhalmozási célú, önsegélyező jellegű (főként egyesületek) társadalmi érintkezést szolgáló (egyesületek) korábbi államigazgatási tevékenységet átvállaló köztestület.")

14

A nonprofit szervezetek létrehozása és működtetése

ÖNKÉNTESEN HOZOT TUDATOS DÖNTÉSEK EREDMÉNYEK ÉS HÁTRÁNYOK MÉRLEGELÉSÉN ALAPULÓ VÁLASZTÁSOK EREDMÉNYE

15

A nonprofit szervezetek gazdálkodását befolyásoló főbb jogszabályok

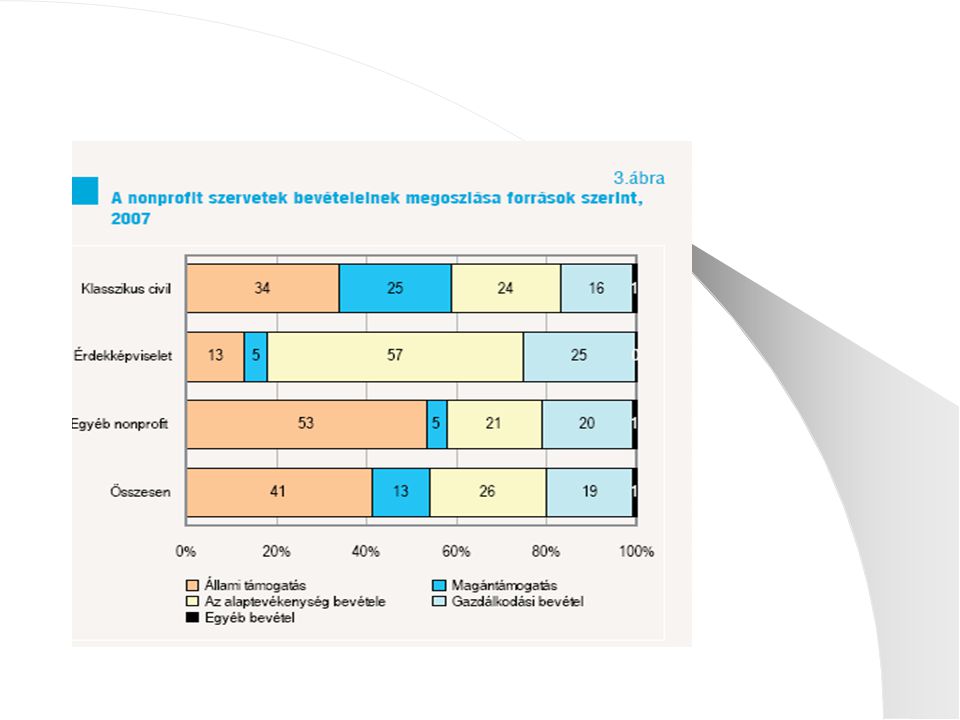

A mindenkor hatályos adótörvények A számviteli törvény A 114/1992. Kormányrendelet a társadalmi szervezetek gazdálkodásáról A 115/1992. Kormányrendelet az alapítványok gazdálkodásáról A 8/1996. Kormányrendelet a számviteli törvény szerinti egyéb szervezetek éves beszámoló készítésének és könyvvezetési kötelezettségeinek sajátosságairól 1996. évi CXXVI. és az Évi CXXIX. A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti közcélú felhasználásáról szóló törvények Az évi CLVI. törvény a gazdálkodás alapelveit és szabályait rögzíti a nonprofit szervezeteknél

16

1. tábla A nonprofit szektor elemzéséhez használt főbb formális statisztikai ismérvek Jogi forma Tevékenység Hatókör Településtípus Bevételnagyság Alapítványok - (magán)alapítvány - közalapítvány Társas nonprofit szervezetek - egyesület - köztestület - szakszervezet - szakmai, munkálta- tói érdekképviselet - közhasznú társaság - nonprofit intézmény (- politikai párt, - egyház, - önkéntes biztosítópénztár) - kultúra - vallás - sport - szabadidő, hobbi - oktatás - kutatás - egészségügy - szociális ellátás - polgárvédelem, tűzoltás - környezetvédelem - településfejlesztés - gazdaságfejlesztés - jogvédelem - közbiztonság védelme - többcélú adományosztás, nonprofit szövetségek - nemzetközi kapcsolatok - szakmai, gazdasági érdekképviselet - politika - egy intézmény támogatása, konkrét cél elérése - kisebb lakó-, munkahelyi körzet - egy település - több település - egy megye - több megye - régió - Magyarország - több ország, nemzetközi - főváros - megyeszékhely - egyéb város - község - 50 ezer Ft alatt - 50 ezer–500 ezer Ft - 500 ezer–5 millió Ft - 5 millió(–-50 millió Ft - 50 millió) Ft felett

alapítvány. - közalapítvány. Társas nonprofit szervezetek. - egyesület. - köztestület. - szakszervezet. - szakmai, munkálta- tói érdekképviselet. - közhasznú társaság. - nonprofit intézmény. (- politikai párt, - egyház, - önkéntes. biztosítópénztár) - kultúra. - vallás. - sport. - szabadidő, hobbi. - oktatás. - kutatás. - egészségügy. - szociális ellátás. - polgárvédelem, tűzoltás. - környezetvédelem. - településfejlesztés. - gazdaságfejlesztés. - jogvédelem. - közbiztonság védelme. - többcélú adományosztás, nonprofit szövetségek. - nemzetközi kapcsolatok. - szakmai, gazdasági. érdekképviselet. - politika. - egy intézmény. támogatása, konkrét cél elérése. - kisebb lakó-, munkahelyi körzet. - egy település. - több település. - egy megye. - több megye. - régió. - Magyarország. - több ország, nemzetközi. - főváros. - megyeszékhely. - egyéb város. - község ezer Ft alatt ezer–500 ezer Ft ezer–5 millió Ft. - 5 millió(–-50 millió Ft millió) Ft felett.")

17

A nonprofit szektor jogi szabályozásának legfontosabb elemei:

Egyesület Köztestület Alapítvány Közalapítvány Közhasznú társaság Alapítók Jogi és magánsze-mélyek Törvény Jogi és magánsze-mélyek, kivéve az országgyűlés, kormány, helyi önkormányzatok Országgyűlés, kormány, helyi önkormányzatok Jogi és magánszemélyek Csatlakozás lehetősége, tagság Belépés önkéntes, befogadás az alapszabály szerint Törvényben előírt kötelező tagság vagy önkéntes belépés A csatlakozás önkéntes, elfogadása alapító okirat szerint Társasági jog szerint Cél, alaptevékeny-ség Alapszabályban meghatározott cél Tagsághoz kapcsolódó közfeladat Tartós közérdekű cél Jogszabály alapján állami vagy önkormányzati feladat A társadalom közös szükséglete kielégítése Gazdasági tevékenység lehetősége Csak kiegészítő tevékenységként Az alapító törvénynek megfelelő Elsődleges tevékenység Jogi személyiség megszerzése Bírósági bejegyzés Bírósági bejegyzés és hivatalos közzététel Cégbírósági bejegyzés Törvényességi felügyelet Ügyészség Az alapító törvényben megjelölt hatóság Ügyészség és Állami Szám-vevőszék Cégbíróság A vagyon sorsa megszűnés után Alapszabály rendelkezése, vezetőség döntése szerint, azok hiányában közérdekű célra Alapító törvény szerint Alapító okirat rendelkezése, bírósági döntés alapján hasonló célú alapítványba Az alapító döntése szerint A gazdasági társaságokról szóló törvény szerint Megszüntetés Feloszlás, egyesülés, feloszlatás útján Törvénnyel Alapító okiratban meghatározott cél megvalósul, idő eltelik, feltétel bekövetkezik, ill. megszüntetés egyesítés útján Közfeladat-ellátása iránti igény megszűnt, vagy más módon hatékonyabban kielégíthető

18

A döntési mechanizmusok öt nagy csoportja:

a törvényben rögzített elosztási mechanizmusok állami és magánszférában hozott újraelosztási döntések részvételi, kapcsolódási jellegű döntések fogyasztói, vásárlói döntések pénzpiaci mechanizmusok

19

A törvényben rögzített elosztási mechanizmusok jellemzői

- az egyes nonprofit szervezeteknek semmi befolyásuk sincs a normatívák alakulására - bizonyos automatizmusokat és kiszámíthatóságot visz a finanszírozásba - a szervezetek nincsenek kiszolgáltatva az állami döntéshozók kényének-kedvének - érdekeik érvényesítésére akkor van esélyük, ha nem versenytársakként, hanem szövetségesként viselkednek. - viszonylag személytelen, a szervezetek csak nagyon ritkán kerülnek közvetlen kapcsolatba a döntéshozókkal

20

Az állami és magánszférában hozott újraelosztási döntések jellemzői

nem személytelen elosztási mechanizmus minden döntésben elkerülhetetlenül szubjektív elem jelenik meg hiányoznak a garanciák bizonytalanság a sok egymástós független szereplő és a rugalmasan alakítható támogatási politika lehetővé teszi, hogy a támogatást kereső nonprofit szervezetek több különböző irányban, különböző adományszerző stratégiákkal próbálkozzanak. Az innovatív törekvések nagyobb eséllyel találhatnak finanszírozóra, mint egy merevebb rendszerben Az adományok összege felfele is elmozdulhat, s nem kizárt, hogy az egyébként egymással versenyző kérelmezők mégsem csak egymás rovására tudnak támogatáshoz jutni

21

A részvételi, kapcsolódási jellegű döntések jellemzői

- stabilitás - ha a kapcsolódási döntés egyszer megszületett, akkor újabb döntésre már csak a tagsági viszony felbontásához van szükség, A tagság megőrzéséhez a szervezetnek nem kell rendkívüli erőfeszítéséket tennie, általában elegendő, ha céljaival összhangban, magas színvonalon működik. - a befolyt tagdíjakat érdemes az alapvető szolgáltatások és a működés állandó költségeinek fedezésére használni - nincsenek megcímkézve, mint a támogatások legtöbbje, azokkal a szervezet teljesen szabadon rendelkezhet, felhasználásukról csak a tagjainak tartozik elszámolással, akik rendszerint nem várnak többet a zökkenőmentes működésnél

22

Fogyasztói, vásárlói döntések jellemzői

a döntések nyomán piaci kapcsolatok jönnek létre a fizetett ár ilyen meghatározott ellenszolgáltatás fejében érkezik a szervezethez, amelynek ebben az összefüggésben pontosan ugyanazok a kötelezettségei, mint bármely forprofit vállalkozásnak az alaptevékenység ár- ill. díjbevételeire alapozott finanszírozás viszonylag problémamentes a szektor azon területein, hol a szolgáltatásokat igénybe vevők képesek és hajlandók minimum az önköltségi, de gyakran a piaci ár megfizetésére is, s a kevésbé fizetőképes rétegek távolmaradása nem jár szociális feszültségekkel

23

Pénzpiaci mechanizmusok

nyereségérdekelt piaci szereplőként kell viselkedni Vigyázni kell a kockázatra Probléma, hogy általában a nonprofit szervezetek nem alkalmazhatnak befektetési szakértőket, vezetőik között is ritkaságszámba mennek az olyan képesítéssel és tapasztalatokkal rendelkező szakemberek, akik el tudnak igazodni a pénzügyi világ útvesztőiben. A bevételek alakulását szubjektív elemek nem befolyásolják. Semleges tőkepiaci mechanizmusok útján viszonylag kiszámítható bevételekhez jutnak, nincsenek kiszolgáltatva az adományozók és/vagy fogyasztók változó ízlésének

Hasonló előadás

Korm.>")