Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

8. A PÉNZ SZÁMBAVÉTELÉHEZ KAPCSOLÓDÓ ISMERETEK

2

NYITÓ PÉNZKÉSZLET ± PÉNZÁRAM EGYENLEGE = ZÁRÓ PÉNZKÉSZLET

PÉNZFORGALMI SZEMLÉLETŰ NYILVÁNTARTÁSOK: PL. HÁZTARTÁSI NAPLÓ, PÉNZTÁRNAPLÓ, CASH FLOW KIMUTATÁS A KIMUTATÁST VEZETŐ (ÉN) SZÁMÁRA INFORMÁCIÓT AD A RENDELKEZÉSÉRE ÁLLÓ PÉNZ MENNYISÉGÉRŐL (MENNYI VOLT, ÉS VAN A PÉNZTÁRCÁMBAN, BANKSZÁMLÁMON, KASSZÁMBAN) FORRÁSAIRÓL (HONNAN, KITŐL KAPTAM) ÉS FELHASZNÁLÁSÁRÓL (MIRE KÖLTÖTTEM) ÖSSZEFOGLALJA, HOGY A FORRÁSOK ÉS FELHASZNÁLÁSOK EGYENLEGEKÉNT AZ IDŐSZAK VÉGÉN MENNYI ELKÖLTHETŐ PÉNZEM VAN FONTOS ÖSSZEFÜGGÉS: PÉNZBEVÉTELEK PÉNZKIADÁSOK PÉNZÁRAMOK EGYENLEGE NYITÓ PÉNZKÉSZLET ± PÉNZÁRAM EGYENLEGE = ZÁRÓ PÉNZKÉSZLET

SZÁMÁRA INFORMÁCIÓT AD A RENDELKEZÉSÉRE ÁLLÓ PÉNZ. MENNYISÉGÉRŐL. (MENNYI VOLT, ÉS VAN A PÉNZTÁRCÁMBAN, BANKSZÁMLÁMON, KASSZÁMBAN) FORRÁSAIRÓL. (HONNAN, KITŐL KAPTAM) ÉS. FELHASZNÁLÁSÁRÓL. (MIRE KÖLTÖTTEM) ÖSSZEFOGLALJA, HOGY A FORRÁSOK ÉS FELHASZNÁLÁSOK EGYENLEGEKÉNT AZ IDŐSZAK VÉGÉN MENNYI ELKÖLTHETŐ PÉNZEM VAN. FONTOS ÖSSZEFÜGGÉS: PÉNZBEVÉTELEK. PÉNZKIADÁSOK. PÉNZÁRAMOK EGYENLEGE. NYITÓ PÉNZKÉSZLET ± PÉNZÁRAM EGYENLEGE = ZÁRÓ PÉNZKÉSZLET.")

4

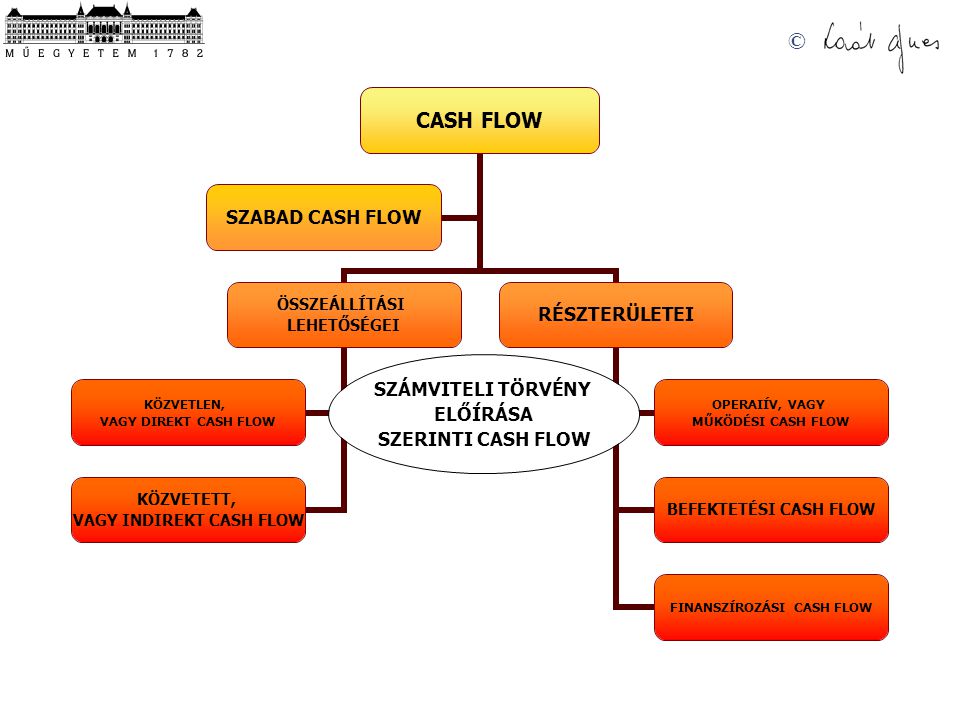

A Cash Flow kimutatás összeállításának módszerei

KÖZVETLEN MÓDSZER KÖZVETETT MÓDSZER Ez a módszer úgy működik, mint a tervezés… Ennél a módszernél általában a számvitel által előállított eredménykimutatásban szereplő adózás előtti eredmény összegéből indulunk ki. …a készpénzforrásokat és a készpénzfelhasználásokat egymással szembeállítjuk és a kettő különbségéből megkapjuk az aktuális időszak Cash Flow-ját szigorú és pontos pénztári elszámolást feltételez Az adózás előtti eredményt ezután korrigálnunk kell azokkal a tételekkel, amelyek az eredmény nagyságát befolyásolták, de pénzmozgással nem jártak. jól használható abban az esetben, ha a vállalatnak kevés számú tranzakciója van Amennyiben azonban a társaság nagy számú tranzakcióval rendelkezik, akkor - a nagyszámú adatállományból eredően nagyobb az esély bizonyos tételek elhagyására vagy megkettőződésére - az egyes kiadások és bevételek csoportosításában is torzulások jöhetnek létre

5

Az összeállításnál felhasznált módszerek

A Számviteli törvény jelenlegi előírása a Működés területén az indirekt módszer, a befektetés és a finanszírozás területén pedig a direkt módszer alkalmazását várja el. Kiindulási alap az indirekt módszernél a mérleg. Az alapösszefüggés szerint a pénzeszközök változását kívánjuk levezetni. A pénzeszközök változása megegyezik az összes többi eszköz és forrás állományváltozásával. Ezt szemlélteti az alábbi ábra. MÉRLEG, …. Összes többi E és F ÁV Pénzeszközök ÁV =

6

A MÉRLEG ÉS A CASH FLOW KÖZÖTTI ÖSSZEFÜGGÉS

A MÉRLEGBEN KÉT ÁLLOMÁNYI ADAT SZEREPEL MINDEN VAGYONELEM VONATKOZÁSÁBAN: A NYITÓÉRTÉK ÉS A ZÁRÓÉRTÉK. AZ IDŐSZAK SORÁN BEKÖVETKEZETT VÁLTOZÁST AZ ÁLLOMÁNYVÁLTOZÁS MUTATJA. ÁLLOMÁNYVÁLTOZÁS (ÁV): ZÁRÓÉRTÉK–NYITÓ ÉRTÉK ESZKÖZ OLDAL: HA AZ ÁV +, AKKOR A CF – HA AZ ÁV -, AKKOR A CF + FORRÁS OLDAL HA AZ ÁV +, AKKOR A CF + HA AZ ÁV -, AKKOR A CF -

: ZÁRÓÉRTÉK–NYITÓ ÉRTÉK. ESZKÖZ OLDAL: HA AZ ÁV +, AKKOR A CF – HA AZ ÁV -, AKKOR A CF + FORRÁS OLDAL. HA AZ ÁV +, AKKOR A CF + HA AZ ÁV -, AKKOR A CF -")

7

A CASH FLOW KIMUTATÁS Cash Flow kimutatás a múltat magyarázza.

Azt mondja meg, hogy a Mérleg „Pénzeszközök” sorában az egyik időszakról a másik időszakra való változást mi és milyen mértékben okozta. A Cash Flow kimutatásban a vállalat tevékenységei az alábbi hármas felosztásban jelennek meg: Működési tevékenység Működési cash flow – Operating cash flow Beruházási-befektetési tevékenység Befektetési cash flow – Investment cash flow Pénzügyi műveletek Finanszírozási cash flow – Financing cash flow

8

INDIREKT CASH FLOW KIMUTATÁS

I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) 1. Adózás előtti eredmény 2. Elszámolt amortizáció + 3. Elszámolt értékvesztés + 4. Céltartalék-képzés és felhasználás különbözete 5. Befektetett eszközök értékesítésének eredménye 6. Szállítói kötelezettség változása 7. Egyéb rövidlejáratú kötelezettség változása 8. Passzív időbeli elhatárolások változása 9. Vevőkövetelés változása 10. Forgóeszközök (vevő és pénzeszköz nélkül) változása 11. Aktív időbeli elhatárolások változása 12. Fizetett, fizetendő adó (nyereség után) – 13. Fizetett, fizetendő osztalék, részesedés – II. Befektetési tevékenységből származó pénzeszköz-változás (Befektetési cash flow, sorok) 14. Befektetett eszközök beszerzése – 15. Befektetett eszközök eladása + 16. Kapott osztalék + III. Pénzügyi műveletekből származó pénzeszköz-változás (Finanszírozási cash flow, sorok) 17. Részvénykibocsátás bevétele (tőkebevonás) + 18. Kötvénykibocsátás bevétele + 19. Hitel és kölcsön felvétele + 20. Hosszú lej-ra nyújtott kölcs. törl., és bankbet. megsz. + 21. Véglegesen kapott pénzeszköz + 22. Részvénybevonás (tőkeleszállítás) – 23. Kötvény visszafizetés – 24. Hitel és kölcsön törlesztése, visszafizetése – 25. Hosszú lej-ra nyújtott kölcs. és elhelyezett bankbet. – 26. Véglegesen átadott pénzeszköz + 27. Alapítókkal szembeni, illetve egyéb h. lej. köt. változása IV. Pénzeszközök változása ( I. II. III. sorok)

1. Adózás előtti eredmény 2. Elszámolt amortizáció + 3. Elszámolt értékvesztés + 4. Céltartalék-képzés és felhasználás különbözete 5. Befektetett eszközök értékesítésének eredménye 6. Szállítói kötelezettség változása 7. Egyéb rövidlejáratú kötelezettség változása 8. Passzív időbeli elhatárolások változása 9. Vevőkövetelés változása 10. Forgóeszközök (vevő és pénzeszköz nélkül) változása 11. Aktív időbeli elhatárolások változása 12. Fizetett, fizetendő adó (nyereség után) – 13. Fizetett, fizetendő osztalék, részesedés – II. Befektetési tevékenységből származó pénzeszköz-változás (Befektetési cash flow, sorok) 14. Befektetett eszközök beszerzése – 15. Befektetett eszközök eladása Kapott osztalék + III. Pénzügyi műveletekből származó pénzeszköz-változás (Finanszírozási cash flow, sorok) 17. Részvénykibocsátás bevétele (tőkebevonás) Kötvénykibocsátás bevétele Hitel és kölcsön felvétele Hosszú lej-ra nyújtott kölcs. törl., és bankbet. megsz Véglegesen kapott pénzeszköz Részvénybevonás (tőkeleszállítás) – 23. Kötvény visszafizetés – 24. Hitel és kölcsön törlesztése, visszafizetése – 25. Hosszú lej-ra nyújtott kölcs. és elhelyezett bankbet. – 26. Véglegesen átadott pénzeszköz Alapítókkal szembeni, illetve egyéb h. lej. köt. változása IV. Pénzeszközök változása ( I. II. III. sorok) ")

9

A likviditási terv vagy pénzforgalmi terv mintája

Április ezer Ft-ban Május Június Július I. Pénzeszközök forrásai Készpénzes értékesítés Vevőtartozások befolyása Befektetett eszközök eladása Adóvisszatérítés, egyéb Források összesen 987 13 562 1 580 1 236 14 895 1 200 245 895 14 458 1 895 1 156 16 840 575 17 129 17 576 17 248 18 571 Szállítószámlák átutalása Bérfizetés Beruházások kifizetése Adó-, kamat-, törlesztés fizetése Egyéb kifizetések Felhasználás összesen II. Pénzeszközök felhasználása 9 845 2 580 650 996 9 865 2 790 4 650 1 100 1 138 10 569 2 810 3 000 1 030 12 877 3 560 2 300 373 14 071 19 543 18 059 19 110 Likviditási többlet (+) vagy hiány (-) 3 058 - 811 - 539 Kumulált likviditási helyzet 3 058 1 091 280 - 259

vagy hiány (-) Kumulált likviditási helyzet")

10

Bemutató feladat a közvetlen és közvetett cash flow kimutatásra

Egy vállalkozás ismert adatai a következők: Nyitó pénzkészlet Vevőkintlévőség nyitó értéke Szállítói tartozások nyitó értéke Az időszak összes realizált hozama* 1000 Az időszak során kapott bevétel 800 Az időszak összes realizált ráfordítása** 900 ebből amortizáció Az időszak során kifizetett kiadás 750 (Az ÁFÁ-tól a példában egyszerűsítésként eltekintünk) * A hozam a példában csak az értékesítés árbevételéből származik ** A ráfordítás amortizáción felüli rész a példában anyagfelhasználásból származik) AZ ÁFA-tól az áttekinthetőség érdekében a példában eltekintünk

* A hozam a példában csak az értékesítés árbevételéből származik. ** A ráfordítás amortizáción felüli rész a példában anyagfelhasználásból származik) AZ ÁFA-tól az áttekinthetőség érdekében a példában eltekintünk.")

11

Közvetlen (direkt) cash flow Közvetett (indirekt) cash flow

Egy vállalkozás ismert adatai a következők: Nyitó pénzkészlet Vevőkintlévőség nyitó értéke Szállítói tartozások nyitó értéke Az időszak összes realizált hozama 1000 Az időszak során kapott bevétel Az időszak összes realizált ráfordítása ebből amortizáció Az időszak során kifizetett kiadás (Az ÁFÁ-tól a példában egyszerűsítésként eltekintünk) Vevők: = 400 ÁV = =200 Szállítók = 100+( )-750 = 50 ÁV = = -50 Ha Eszköz ÁV +, CF – Ha Forrás ÁV -, CF – -200 – 50 = -250 Közvetlen (direkt) cash flow Bevételek: Kiadások: 750 Pénzáramok egyenlege (CF): +50 Nyitó + CF = Záró = 100 Közvetett (indirekt) cash flow Eredmény Amortizáció Eszköz – forrás állományváltozás: Pénzáramok egyenlege (CF): CF = Záró – Nyitó 50 = – 50

Vevők: = 400. ÁV = =200. Szállítók = 100+( )-750 = 50. ÁV = = -50. Ha Eszköz ÁV +, CF – Ha Forrás ÁV -, CF – -200 – 50 = Közvetlen (direkt) cash flow. Bevételek: 800. Kiadások: 750. Pénzáramok egyenlege (CF): +50. Nyitó + CF = Záró = 100. Közvetett (indirekt) cash flow. Eredmény 100. Amortizáció Eszköz – forrás állományváltozás: Pénzáramok egyenlege (CF): 50. CF = Záró – Nyitó. 50 = 100 – 50.")

12

A FORGÓTŐKE-SZÜKSÉGLET NYOMON KÖVETÉSE 1.

AZ ÁRUKÉSZLETEK ÁTLAGOS ÉLETTARTAMA Átlagos készletérték x 365 nap Értékesítés nettó árbevétele (éves) 105*365 = 290 NAP 132 Hatékonysági mutató: hány naponta „fogynak” ki a készletek A KÉSZLETEK(ÁRU) FORGÁSI SEBESSÉGE Adott időszak nettó árbevétele Adott időszak átlagos készletértéke 132 = 1.26 105 Egységnyi időszak alatt hányszor fordulnak meg a készletek

105* = 290 NAP Hatékonysági mutató: hány naponta „fogynak ki a készletek. A KÉSZLETEK(ÁRU) FORGÁSI SEBESSÉGE. Adott időszak nettó árbevétele. Adott időszak átlagos készletértéke = Egységnyi időszak alatt hányszor fordulnak meg a készletek.")

13

A FORGÓTŐKE-SZÜKSÉGLET NYOMON KÖVETÉSE 2.

VEVŐKÖVETELÉSEK ÁTLAGOS BEFOLYÁSI GYORSASÁGA Átlagos éves vevőállomány x 365 nap Adott év bruttó árbevétele 60*365 = 134 NAP 132*1,25 (165) A mutató azt jelzi, hogy a vevők átlagosan hány nap alatt egyenlítik ki a számláikat. Minél alacsonyabb, annál hatékonyabb a követelések behajtása. Vagy: túl szigorú a vállalat hitelezési politikája!

A mutató azt jelzi, hogy a vevők átlagosan hány nap alatt egyenlítik ki a számláikat. Minél alacsonyabb, annál hatékonyabb a követelések behajtása. Vagy: túl szigorú a vállalat hitelezési politikája!")

14

A FORGÓTŐKE-SZÜKSÉGLET NYOMON KÖVETÉSE 3.

A SZÁLLÍTÓK ÁTLAGOS KIFIZETÉSI GYORSASÁGA Átlagos éves szállítóállomány x 365 nap Beszerzések, igénybe vett szolgáltatások értéke (+Áfa) az adott év alatt 197*365 = 492,5 NAP 117*1,25 (146) A szállítókkal, alvállalkozókkal szembeni tartozások átlagos rendezési ideje

az adott év alatt. 197* = 492,5 NAP. 117*1,25. (146) A szállítókkal, alvállalkozókkal szembeni tartozások átlagos rendezési ideje.")

15

A KÉSZPÉNZFORGÁS IDŐEGYENESE

Áruk vagy anyagok beszerzése halasztott fizetéssel A vevőkövetelés befolyása Hitelben történő értékesítés 60*365 = 134 NAP 132*1,25 105*365 = 290 NAP 132 A vevőkövetelés átlagos befolyási gyorsasága Készletek átlagos élettartama a b c =424 Szállítók átlagos kifizetési gyorsasága A szállító kifizetése 197*365 = 492,5 NAP 117*1,25 Készpénz körforgási ideje (készpénz ciklus) Készpénz kiáramlása Készpénz befolyása Idő (napok)

Készpénz kiáramlása. Készpénz befolyása. Idő (napok)")

16

Likviditási terv, készpénzforgalmi terv

Az üzleti életben az érték a készpénzforgalomból származik. A készpénz fontossága három tényezőre vezethető vissza: a cash flow segítséget nyújt a társaságnak ahhoz, hogy az általa termelt termékek előállításához vagy az általa nyújtott szolgáltatásokhoz szükséges eszközöket megvegye a készpénz maga az az eszköz a társaság számára, amely megkönnyíti a belföldi és külföldi társaságokkal folytatott tranzakciókat a készpénz teszi lehetővé, hogy a tulajdonosoknak vagy azoknak, akik a társaság számára tőkét biztosítottak, osztalékot, kamatot vagy törlesztést tudjanak fizetni

17

Eredmény és készpénz viszonya

A készpénz és a likviditás kezelése nemcsak azt jelenti, hogy szükség van azoknak az üzleti tevékenységeknek a megtalálására, amelyek biztosítják, hogy a működésből megfelelő mennyiségű készpénz folyjon be. Nem elegendő, ha egy vezető növekvő és jövedelmező társaságot irányít. Hiszen a cégeknek nemcsak megtermelniük, hanem fel is kell használniuk a készpénzt. Az eredményesen (számviteli kimutatások szerint jövedelmezően) gazdálkodó társaságnál nagyobb az esély arra, hogy a likviditás rendben van, DE: az eredmény nem azonos a készpénzzel

gazdálkodó társaságnál nagyobb az esély arra, hogy a likviditás rendben van, DE: az eredmény nem azonos a készpénzzel")

18

Likviditási tervek A Likviditási tervek

általában nagyon rövid (1 hét –1-2 hónap) időtartamra vonatkoznak és a legfőbb céljuk a mindenkori készpénztöbblet fenntartásának megtervezése, ezért a pénzeszközök forrásainak és felhasználásainak a részletezése elnagyolt vagy nagyobb csoportokba rendezve találhatók.

időtartamra vonatkoznak. és a legfőbb céljuk a mindenkori készpénztöbblet fenntartásának megtervezése, ezért a pénzeszközök forrásainak és felhasználásainak a részletezése elnagyolt vagy nagyobb csoportokba rendezve találhatók.")

19

Pénzforgalmi terv A Pénzforgalmi terv tulajdonképpen a Cash Flow terv magyarra fordítása. A Cash Flow tervet már hosszabb, akár 1 éves időtartamra is készítenek, és nagyon fontos, hogy ebben a formában már az egyes készpénzbefolyások és készpénzfelhasználások a céloknak és az igényeknek megfelelő részletezettségben vannak kibontva. Sokszor láthatunk vállalatokra vagy egyes projektekre vonatkozóan több éves, akár 10 éves Cash Flow tervet is. Az ilyen terveknek is az az alapvető céljuk, hogy a vállalat vagy a projekt készpénztermelő képességét megpróbálják előre jelezni. Az ilyen terveket célszerű valamilyen jelzővel megkülönböztetni a rövid távú cash flow tervektől: pl. Befektetési Cash Flow terv, Beruházási Cash Flow terv, Projekt Cash Flow terv, 10 éves Cash Flow terv, stb. A pénzforgalmi terv (cash flow terv) megbízhatóságának alapkérdése, hogy sikerült-e teljeskörűen megbecsülni a várható bevételeket, illetve a kiadások nagyságát, és előre jelezni realizálásuk várható időpontját. A rövid távú pénzügyi döntések megalapozását segíti, ha a tervet több változatban is elkészítjük (pl.: pesszimista, középutas, optimista).

megbízhatóságának alapkérdése, hogy sikerült-e teljeskörűen megbecsülni a várható bevételeket, illetve a kiadások nagyságát, és előre jelezni realizálásuk várható időpontját. A rövid távú pénzügyi döntések megalapozását segíti, ha a tervet több változatban is elkészítjük (pl.: pesszimista, középutas, optimista).")

20

Fontos megjegyezni! A zavartalan likviditási helyzet biztosítása érdekében nagyon fontos a tervek folyamatos karbantartása, pl. az újonnan megszerzett információkkal való korrekció. A társaságok gazdasági eseményeit a számviteli elveknek megfelelően rögzítik, és így határozzák meg az eredménykimutatást. Így az eredmény azonban nem egyenlő a készpénzzel, hiszen a pénzforgalmi szemlélet más elveken alapszik.

21

VISZONTLÁTÁSRA 1 HÉT MÚLVA!

KÖSZÖNÖM A FIGYELMET! VISZONTLÁTÁSRA 1 HÉT MÚLVA!

Hasonló előadás