Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Banki Kontrolling Erőss Zsolt Radnóti Krisztina Romhányi Balázs Szabó Zoltán Tremmel Gábor

2

Előadásvázlat A pénzintézeti számvitel sajátosságai

Banki kockázati típusok Banki informatika

3

A pénzintézeti számvitel sajátosságai

4

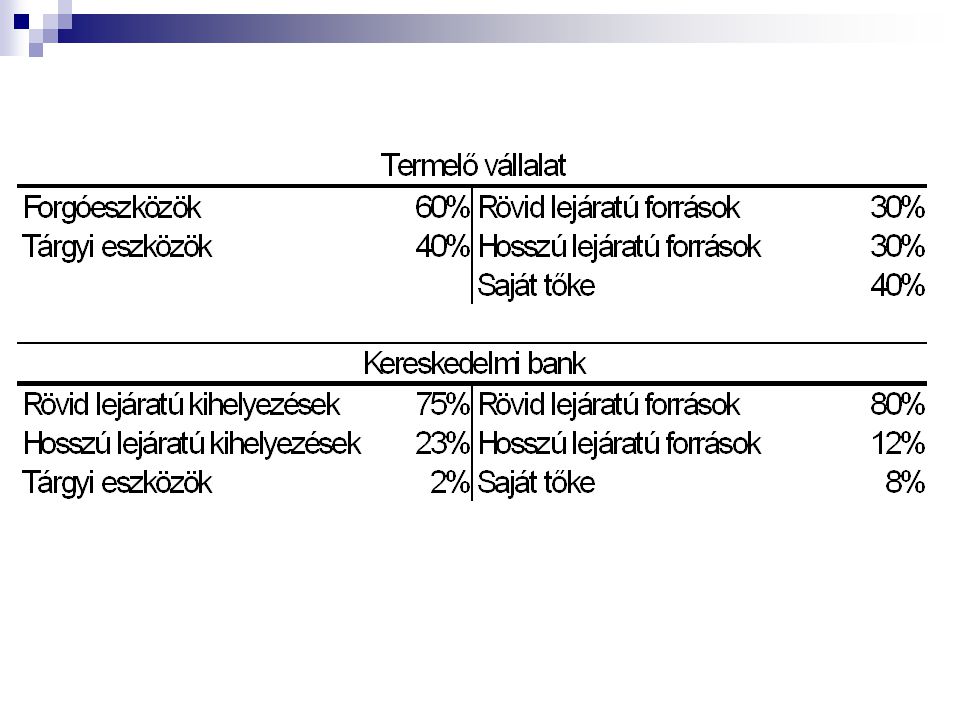

Tőkegazdálkodás más gazdasági vállalkozásoktól eltérő szereppel bír a saját tőke termelő vállalatok finanszírozási struktúrájában jelentős a saját tőke kereskedelmi bankoknál saját forrás arány alacsony

6

a tőkeáttétel vállalása a pénzügyi közvetítés lényege

rövid és hosszabb lejáratú kihelyezések alkalmazása magas tőkeáttételi ráta – fontos a bizalom

7

Szavatoló tőke minden hitelintézetnek a működőképesség fenntartása érdekében rendelkeznie kell az általa végzett tevékenység kockázatának megfelelő nagyságú szavatoló tőkével két fő elem: o alapvető tőkeelemek – korlátozás nélkül o járulékos tőkeelemek – korlátozottan

8

Szavatoló tőke számítása

1. Jegyzett tőke 2. Tőketartalék 3. Lekötött tartalék a fel nem osztható szövetkezeti vagyonrész 4. Általános tartalék 5. Általános kockázati céltartalék a korrigált mérlegfőösszeg 1,25%-ig 6. Eredménytartalék (ha pozitív) 7. Mérleg szerinti eredmény (ha pozitív) 8. Alapvető tőkeelemek pozitív összetevői ( )

7. Mérleg szerinti eredmény (ha pozitív) 8. Alapvető tőkeelemek pozitív összetevői ( )")

9

Jegyzett, de még be nem fizetett tőke

Immateriális javak értéke Osztalékelsőbbségi részvények névértéke Eredménytartalék (ha negatív) Mérleg szerinti eredmény (ha negatív) Kockázati céltartalék és az értékvesztés hiányának összege Alapvető tőkeelemek negatív összetevői ( ) Alapvető tőkeelemek összesen (8-15) Értékelési tartalék Alárendelt kölcsöntőke Kiegészítő alárendelt kölcsöntőke Járulékos tőkeelemek ( ) Szavatoló tőke (16+21)

Mérleg szerinti eredmény (ha negatív) Kockázati céltartalék és az értékvesztés hiányának összege. Alapvető tőkeelemek negatív összetevői ( ) Alapvető tőkeelemek összesen (8-15) Értékelési tartalék. Alárendelt kölcsöntőke. Kiegészítő alárendelt kölcsöntőke. Járulékos tőkeelemek ( ) Szavatoló tőke (16+21)")

10

Tőkemegfelelés tőkemegfelelési előírás

o szavatoló tőkének meghatározott minimális arányt kell képviselnie a mérleg főösszeghez viszonyítva o a bank kockázatvállalásának minimális követelménye tőkemegfelelés - fizetőképességi mutató minimális szintje 8 százalék szolvens működés érdekében, folyamatosan meg kell felelni (negyedévente mérik)

")

11

Fizetőképességi mutató

a/b x 100 ahol: a = szavatoló tőke b = korrigált mérlegfőösszeg

12

Korrigált mérlegfőösszeg

o jogszabály által meghatározott o kockázati tényezők o súlyozott szorzószámok o eszközök és mérlegen kívüli tételek eszközelemek mérleg szerinti értékét szorozni kell egy kockázati szorzószámmal o kockázatmentes eszköz – 0 (készpénz) o alacsony kockázatú – 0,2 (elszámolóház) o közepes kockázatú – 0,5 (zálogjoggal biztosított) o teljes kockázatú – 1

o alacsony kockázatú – 0,2 (elszámolóház) o közepes kockázatú – 0,5 (zálogjoggal biztosított) o teljes kockázatú – 1.")

13

Banki kockázati típusok

14

Hitelkockázat Előzetes felmérés Fedezet kérése Betétesek védelme

Megfelelő jövedelem Diverzifikáció

15

Befektetési kockázat Saját befektetések Legkönnyebben értékpapírpiacon

1. Szélesség 2. Mélység 3. Rugalmasság

16

Likviditási kockázat Likviditás költsége Likviditási ráta

Bank „megrohanása” Illikviditás veszélye a csőd!

17

Kamatkockázat Eszköz-forrás kamatérzékenysége

Lejárati idők összehangolása

18

Országkockázat Hitelkockázat különleges fajtája Kockázati besorolások

19

Valutakockázat Kamatkockázathoz hasonló Lejárati kockázat szintén

Védekezés:swap, határidős devizaműveletek és opciók

20

Működési kockázat Induló bank Rossz vezetés

Munkanapon belüli folyószámla-hitelek

21

Csalás, rablás, good-will

Nem normál kockázat Belső: sikkasztás Külső: lopás Hacker Biztonság költsége

22

Bázeli bizottság Az 1988-as Bázeli Tőkeegyezmény a kockázatcsökkentő eszközök korlátozott körét ismeri el: a legjobb minőségű biztosítékokat és garanciákat a hitelkockázat csökkentésére alkalmas eszközök (credit risk mitigation technniques, CRM) : biztosítékok, garanciák, hitelderivatívák és nettósítási megállapodások A kockázatcsökkentő eszközök csupán mérsékelni tudják a kockázatot de megszüntetni nem!

: biztosítékok, garanciák, hitelderivatívák és nettósítási megállapodások. A kockázatcsökkentő eszközök csupán mérsékelni tudják a kockázatot de megszüntetni nem!")

23

A kockázatcsökkentés két fajtáját dolgozták ki:

Egyszerű módszer: Olyan bankok használják amelyeknek túlzottan költséges lenne a komplex módszer alkalmazása. Kevésbé pontosan mér így nagyobb tőkefedezetet igényel viszont olcsóbb. Komplex módszer: a biztosíték készpénz-egyenértékesének meghatározására helyezi a hangsúlyt.

24

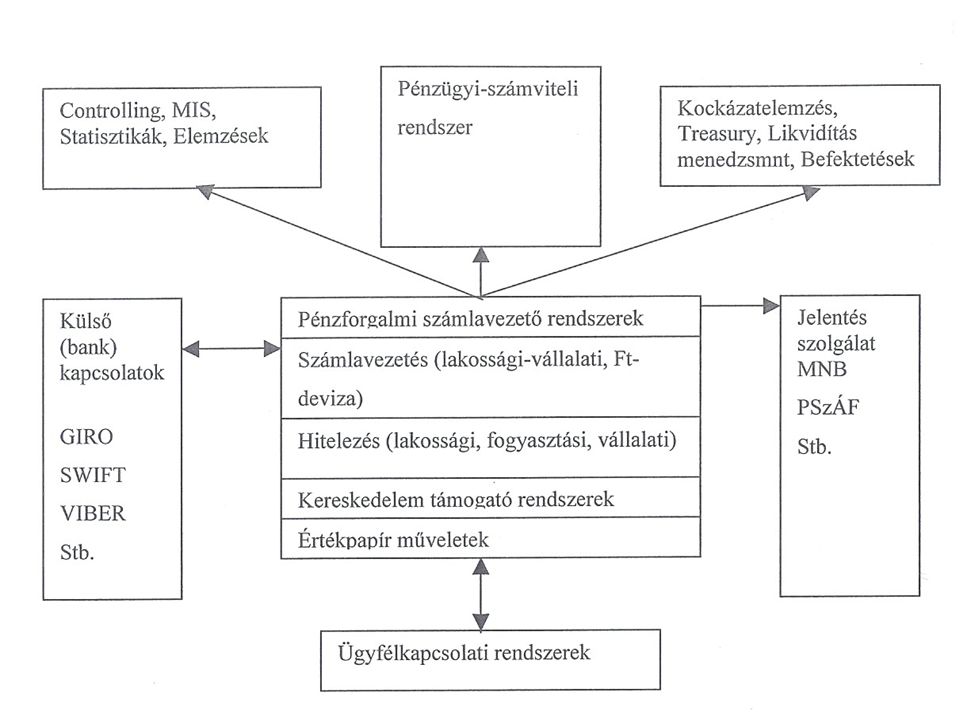

Pénzintézeti informatika

25

Pénzintézet nagyságához igazított rendszerek Biztonság

Bankok esetében a megfelelő informatikai háttérkialakítása kiemelt fontosságú Pénzintézet nagyságához igazított rendszerek Biztonság Lényeges, hogy rendelkezzen Tartalék rendszerrel Folytonossági tervvel Katasztrófa tervvel

27

Főkönyv – analitika egyeztetés

Analitika: könyvelési tételek naplóban rögzített összessége Részletesen tartalmazzák a tranzakciók számszaki eredményét Könyvvizsgálat során ezeket az adatokat kell egyeztetni a főkönyvi kivonatokkal

28

Problémák Ha többféle rendszert használ egy társaság, az összehasonlítás komoly gondokat okozhat Zárt rendszeren belül is előfordulhat többféle nyilvántartó alkalmazás Banki szoftverek egy része nem csak analitikus, hanem főkönyvi modult is tartalmaz Több nyilvántartó rendszer = Több adat

29

Köszönjük a figyelmet!

Hasonló előadás