Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Az előző előadás ismétlő összefoglalása

A humán kontrolling az emberi erőforrás menedzsmenthez kötődő mérési, értékelési és elemzési eljárásokat foglalja rendszerbe. Célja, hogy a szervezet ill. a HR terület vezetése számára áttekinthető és folyamatosan aktualizált képet adjon a szervezet emberi erőforrás állományáról, a HR terület részfunkcióiról, valamint a HR szervezet működésének hatékonyságáról. A humán kontrolling alrendszerei: Költség-kontrolling (keretgazdálkodás) Gazdaságossági, hatékonysági kontrolling (HR rendszerek) Jövedelmezőségi kontrolling (emberi erőforrás felh.)

Gazdaságossági, hatékonysági kontrolling (HR rendszerek) Jövedelmezőségi kontrolling (emberi erőforrás felh.)")

2

Az előző előadás ismétlő összefoglalása

A humán kontrolling fő területei: Operatív humán kontrolling Gazdasági számítások Terv-tény nyomonkövetés Mutatószámok Folyamatköltség-számítás Stratégiai humán kontrolling HR audit Stratégiai mutatószámok (BSC) Benchmarking Humán tőke értékének számítása Portfolió elemzések

Benchmarking. Humán tőke értékének számítása. Portfolió elemzések.")

3

Mutatószámok I. A humán kontrolling leggyakoribb, leg-szélesebb körben alkalmazott elemzési eszközei. A mutatószámok kialakításával kapcsolat-ban problémás területek: mérhetőség számszerűsíthetőség adattartalom teljessége (megfelelő informá-ciós rendszer, számviteli elszámolás hiányá-ban)

")

4

Mutatószámok II. A mutatószámok típusai:

Mutatószámok II. A mutatószámok típusai: közvetlen: költségben mérhető közvetett: költségben nem mérhető (idő, minőség) - egy részük forintosítható A személyügyi mutatószámokat általában az emberi erőforrás menedzsment funkciói illetve személyügyi események szerint mutatószámrendszerekbe rendezzük. Alap: információ!!!

- egy részük forintosítható. A személyügyi mutatószámokat általában az emberi erőforrás menedzsment funkciói illetve személyügyi események szerint mutatószámrendszerekbe rendezzük. Alap: információ!!!")

5

HRM funkciók szerinti bontás I.

HRM funkciók szerinti bontás I. Létszám munkavállalók megoszlása (munkakörök, képzettség, fizetési szintek, nyelvtudás, kor, vállalatnál eltöltött idő, nem, munkaidő) átlagos létszámadatok (átlagos dolgozói létszám, átlagos statisztikai állományi létszám -- munkaerő felhasználás) hiányzások (egész és törtnapi) szellemi és fizikai dolgozók aránya, megoszlása

átlagos létszámadatok (átlagos dolgozói létszám, átlagos statisztikai állományi létszám -- munkaerő felhasználás) hiányzások (egész és törtnapi) szellemi és fizikai dolgozók aránya, megoszlása.")

6

HRM funkciók szerinti bontás II.

HRM funkciók szerinti bontás II. Munkaidő munkaidő mérleg kieső idők vizsgálata (szervezeti szinten, egy főre vetítve, költsége) túlórák vizsgálata (megoszlása munkakörön-ként, szervezeti egységenként, időben; költsége) balesetek (száma, költsége, oka)

túlórák vizsgálata (megoszlása munkakörön-ként, szervezeti egységenként, időben; költsége) balesetek (száma, költsége, oka)")

7

HRM funkciók szerinti bontás III.

HRM funkciók szerinti bontás III. Felvétel hirdetések költsége közvetítőcégek értékelése (közvetítettek száma, minősége, teljesítménye, megtartása) egy felvett dolgozóra jutó mutatók (költség, időráfordítás) belépés teljes költsége (toborzás, kiválasztás, munkavédelem, próbaidő bére és járulékai?)

egy felvett dolgozóra jutó mutatók (költség, időráfordítás) belépés teljes költsége (toborzás, kiválasztás, munkavédelem, próbaidő bére és járulékai )")

8

HRM funkciók szerinti bontás IV.

HRM funkciók szerinti bontás IV. Kilépés kilépések megoszlása (szervezeti egységek, kor, nem, iskolai végzettség, vállalatnál eltöltött idő, kilépés oka) fluktuáció mutatószámai (fluktuációs ráta, stabilitási ráta, átlagos szolgálati idő, kilépési forgalom, belépési forgalom, összesített munkaerő-forgalom)

fluktuáció mutatószámai (fluktuációs ráta, stabilitási ráta, átlagos szolgálati idő, kilépési forgalom, belépési forgalom, összesített munkaerő-forgalom)")

9

HRM funkciók szerinti bontás V.

HRM funkciók szerinti bontás V. Megtartás-mobilitás előléptetések (száma, aránya, megoszlása) áthelyezések (száma, megoszlása) fizetésemelések (mérték, költség, megoszlás) fizetési szint (versenytársakhoz, iparági átlaghoz, régióhoz viszonyítva) Munkavállalói (munkaügyi) kapcsolatok panaszok (száma, megoszlása) munkaügyi konfliktusok (költsége, száma) elégedettség

áthelyezések (száma, megoszlása) fizetésemelések (mérték, költség, megoszlás) fizetési szint (versenytársakhoz, iparági átlaghoz, régióhoz viszonyítva) Munkavállalói (munkaügyi) kapcsolatok. panaszok (száma, megoszlása) munkaügyi konfliktusok (költsége, száma) elégedettség.")

10

HRM funkciók szerinti bontás VI.

HRM funkciók szerinti bontás VI. Képzés-fejlesztés képzésben résztvevők (száma, aránya) képzési típusok (külső, belső) képzés idő (összes, egy főre) képzési költségek (egy főre, képzésben résztvevőkre, képzési programonként) képzés hatékonysága (megjelenési arány, értékelés, vizsgaeredmények, teljesítmény-változás) képzésekkel való elégedettség

képzési típusok (külső, belső) képzés idő (összes, egy főre) képzési költségek (egy főre, képzésben résztvevőkre, képzési programonként) képzés hatékonysága (megjelenési arány, értékelés, vizsgaeredmények, teljesítmény-változás) képzésekkel való elégedettség.")

11

HRM funkciók szerinti bontás VII.

HRM funkciók szerinti bontás VII. Jövedelmi bérköltség megoszlása (keresetelemenként, munkakörönként, stb.) átlagos jövedelmi mutatók (átlagbér, havi átlagbér) járulékok piaci összehasonlítások

átlagos jövedelmi mutatók (átlagbér, havi átlagbér) járulékok. piaci összehasonlítások.")

12

Globális HR mutatók HRM ráfordítások megoszlása Hatékonysági mutatók

Globális HR mutatók HRM ráfordítások megoszlása személyügyi költséghányad (az összes költséghez viszonyítva) HRM egyes funkcióinak költséghányad mutatói Hatékonysági mutatók egy főre eső forgalom élőmunka hatékonyság (nettó termelési érték/személyi jellegű ráfordítások) élőmunka termelékenység (nettó termelési érték/átlagos létszám)

HRM egyes funkcióinak költséghányad mutatói. Hatékonysági mutatók. egy főre eső forgalom. élőmunka hatékonyság (nettó termelési érték/személyi jellegű ráfordítások) élőmunka termelékenység (nettó termelési érték/átlagos létszám)")

13

A HR, a kontrolling és a szervezet

2. témakör A HR, a kontrolling és a szervezet

14

Kitérő: Hagyományos HR szervezetek

Az emberi erőforrás menedzsment részfunkcióinak gyakorlása a szervezet belső környezeti feltételei közül elsőd-legesen a szervezet méretével van szoros összefüggésben. A fenti kérdést két szempontból vizsgál-hatjuk: integráció (a HR tevékenység beépülése a vállalati struktúrába) differenciálódás (a HR funkció belső tagozódása)

differenciálódás (a HR funkció belső tagozódása)")

15

Integráció A) TÍPUS B) TÍPUS

TÍPUS B) TÍPUS")

16

Differeciálódás /1

17

Differeciálódás /2

18

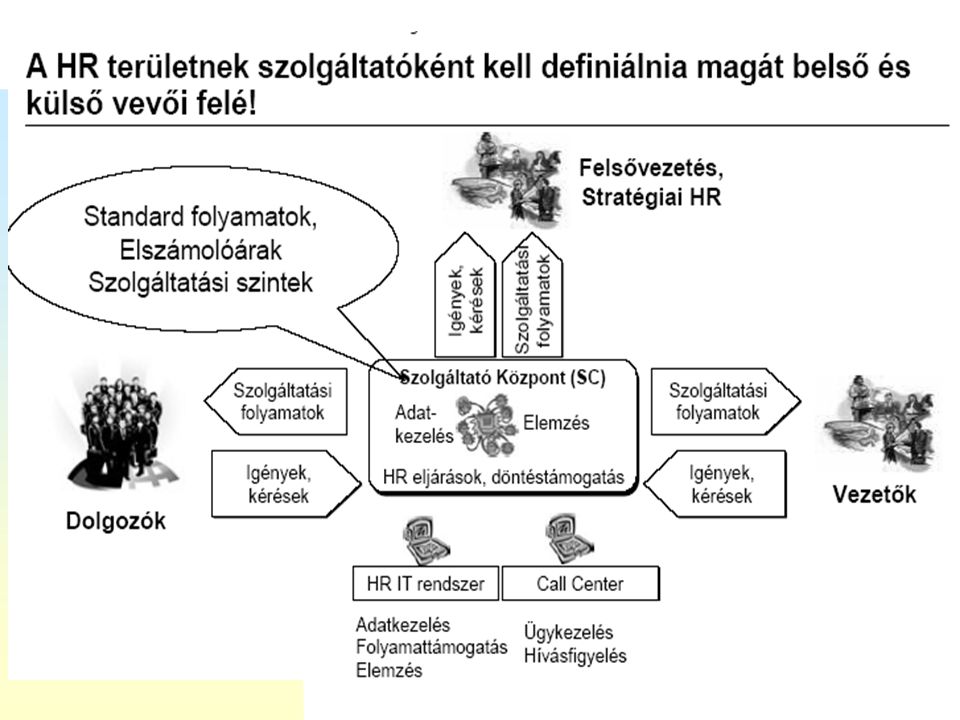

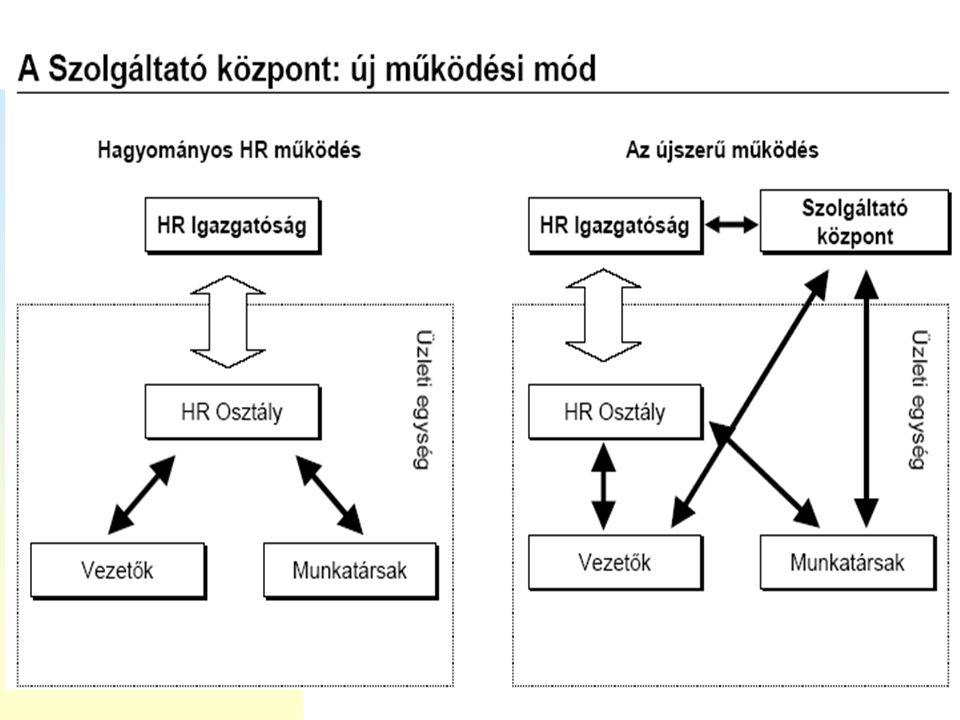

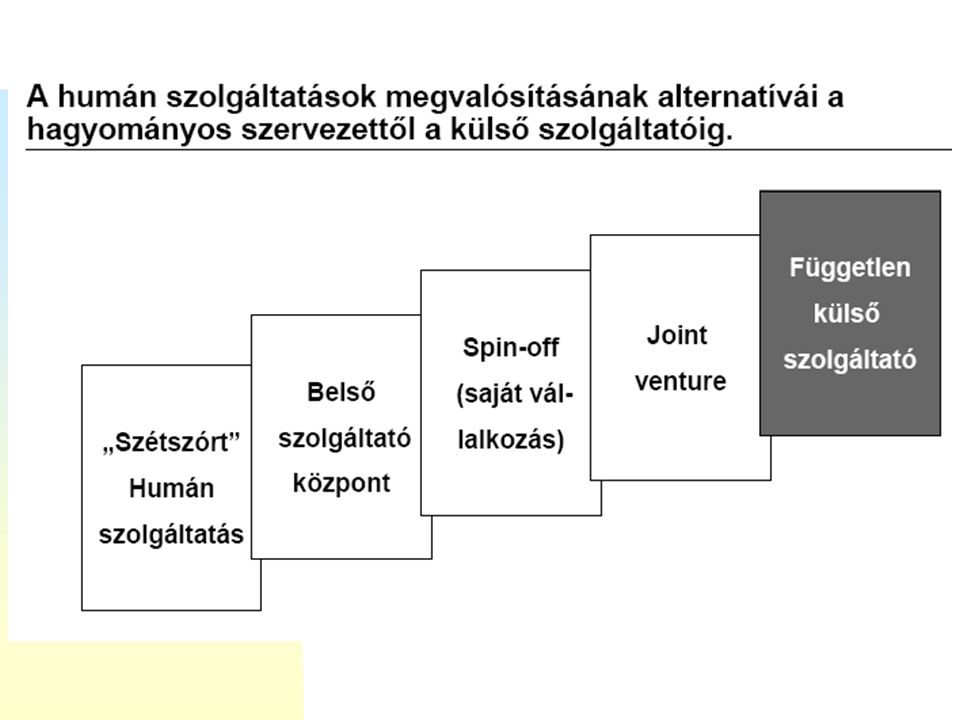

Innovációk a HR szervezetben

Innovációk a HR szervezetben Jelentős mértékben kötődve a humán kontrolling megközelítéséhez Szolgáltató központok HR outsourcing

19

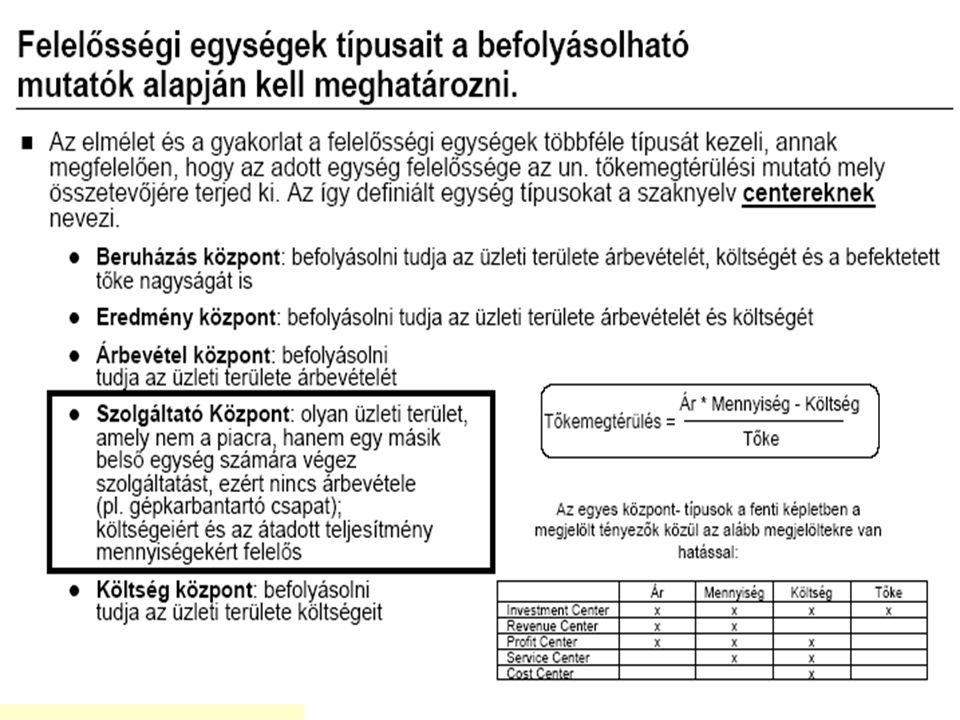

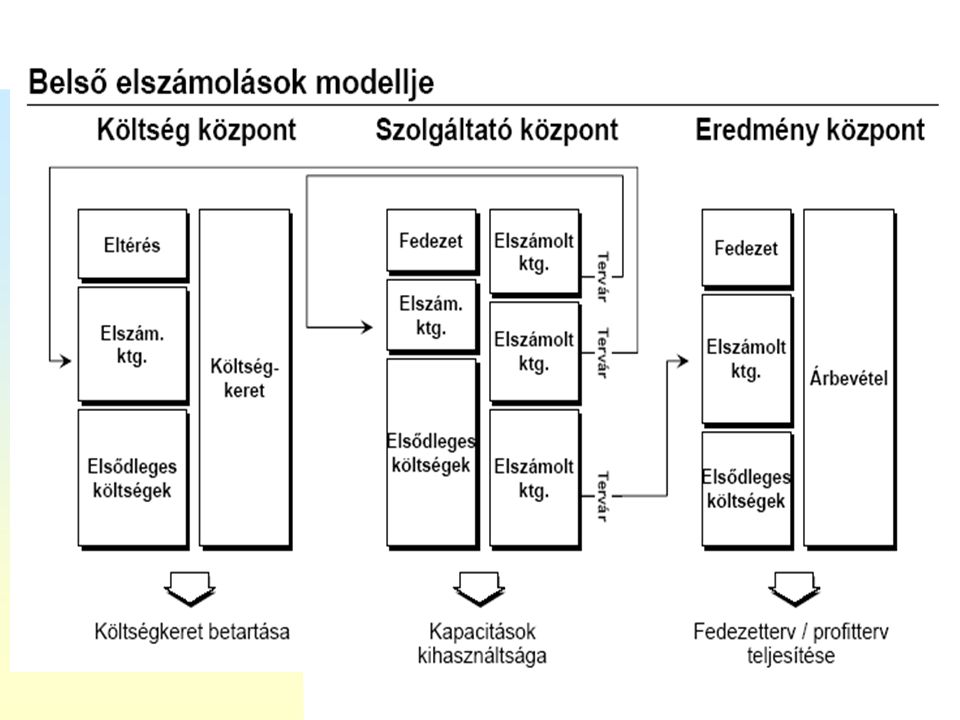

Felelősségközpontú szervezetek I.

Felelősségközpontú szervezetek I. A felelősségközpontú szervezetek un. „kontrolling-barát” szervezetek, amelyekben a felelősségi struktúra a felelősségi központok rendszeréhez kapcsolódik. Kialakításuk alapszabályai: tervezett és tényleges adatok mérése, ill. összeha-sonlítására legyen lehetőség, az input és output adatok elkülönült mérésére legyen lehetőség.

20

Felelősségközpontú szervezetek típusai

Felelősségközpontú szervezetek típusai Felelősség központ INPUT OUTPUT Cost center (költségközpont) - csak az input paraméterek mérhetőek Revenue center (árbevétel központ) - csak az output paraméterek mérhetőek Profit center (nyereségközpont) - mindkét paraméter mérhető Investment center (beruházás központ) - ráfordítások és hozamok pontos mérése is lehetségessé válik SZOLGÁLTATÓ KÖZPONT

- csak az input paraméterek mérhetőek. Revenue center (árbevétel központ) - csak az output paraméterek mérhetőek. Profit center (nyereségközpont) - mindkét paraméter mérhető. Investment center (beruházás központ) - ráfordítások és hozamok pontos mérése is lehetségessé válik. SZOLGÁLTATÓ KÖZPONT.")

25

Magyar Telekom HR szervezet 2008.01.01-től

28

A szolgáltatói szerződés főbb szempontjai

30

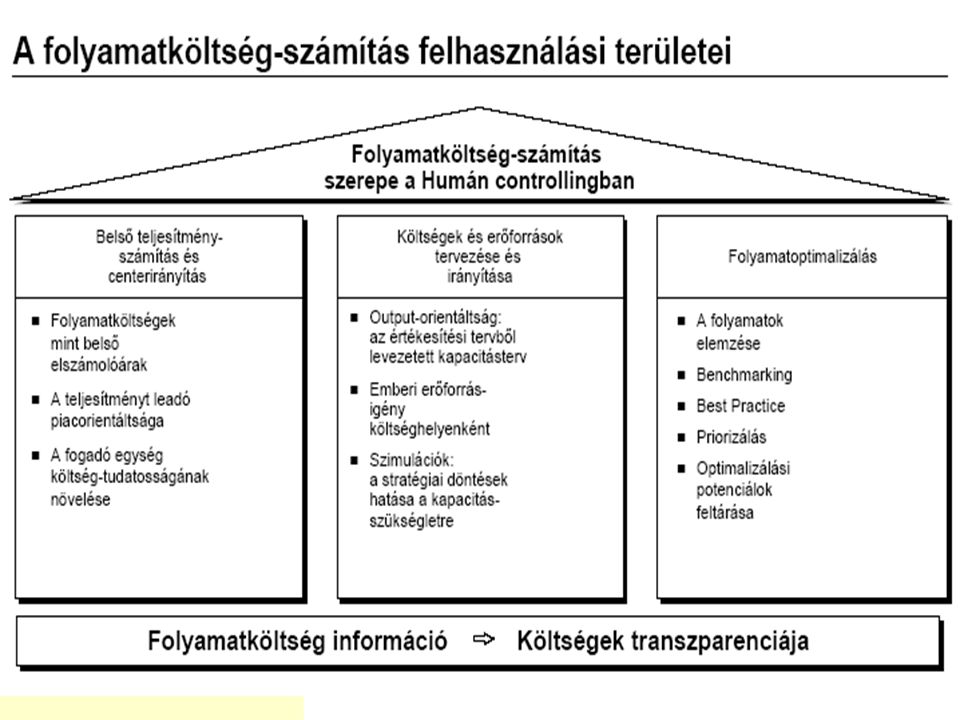

Folyamatköltség számítás

Folyamatköltség számítás Alapgondolata: az általános költségek felosztását a megtermelt termékek (létrehozott szolgáltatások) mennyisége helyett indokoltabb az egyes folyamat-helyek (költséghelyek) teljesítményére építeni. Céljai: az általános költségek korábbiaktól eltérő, folyamat-orientált felosztása -- ez a minőségirányításban meghonosodott folyamatközpontú szemléletmódot jól egészíti ki annak kimutatása, hogy egy folyamat (részfolyamat) mennyibe kerül a vállalatnak (EZT FOGJUK KISZÁMOLNI) annak kimutatása, hogy egy folyamat (részfolyamat) költsége milyen mértékben terheli a kalkulációs egységet (pl. terméket) (PÉLDÁNKBAN NEM SZÁMSZERŰSÍTJÜK)

mennyisége helyett indokoltabb az egyes folyamat-helyek (költséghelyek) teljesítményére építeni. Céljai: az általános költségek korábbiaktól eltérő, folyamat-orientált felosztása -- ez a minőségirányításban meghonosodott folyamatközpontú szemléletmódot jól egészíti ki. annak kimutatása, hogy egy folyamat (részfolyamat) mennyibe kerül a vállalatnak (EZT FOGJUK KISZÁMOLNI) annak kimutatása, hogy egy folyamat (részfolyamat) költsége milyen mértékben terheli a kalkulációs egységet (pl. terméket) (PÉLDÁNKBAN NEM SZÁMSZERŰSÍTJÜK)")

33

Módszertan + példa 1. Gondolkodjunk főfolyamatokban és ezeket bontsuk részfolyamatokra Főfolyamat: Emberi erőforrás menedzsment Részfolyamatok: munkaerő-felvétel, képzés, kompenzáció, munkaügyi viták rendezése, személyzeti adminisztráció, személyzeti vezetés

34

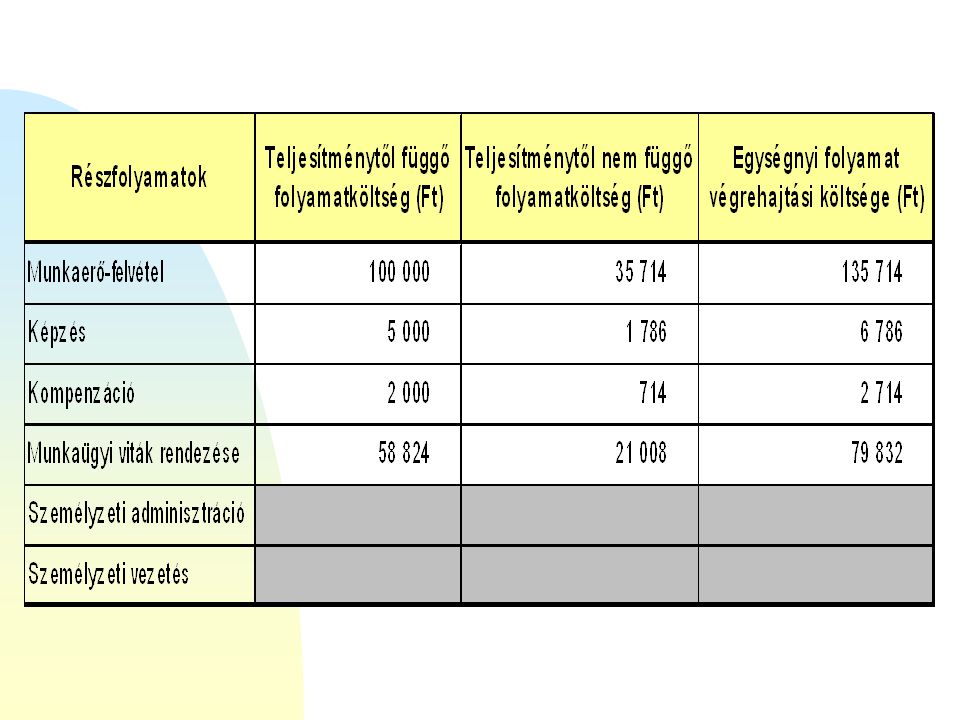

2. Határozzuk meg a részfolyamatok költségokozóit

2. Határozzuk meg a részfolyamatok költségokozóit munkaerő-felvétel: felvett dolgozói létszám képzés: képzési órák száma kompenzáció: összes dolgozó száma munkaügyi viták rendezése: munkaügyi viták száma 3. Határozzuk meg a költségokozók időszaki adatait felvett dolgozói létszám: 100 fő képzési órák száma: óra dolgozók száma: fő munkaügyi viták száma: 17 db 4. Határozzuk meg a részfolyamatok végrehajtásának időszaki költségeit munkaerő-felvétel: Ft képzés: Ft kompenzáció: Ft munkaügyi viták rendezése: Ft személyzeti adminisztráció: Ft személyzeti vezetés: Ft

35

5. Határozzuk meg a teljesítménytől függő és nem függő részfolyamatokat

Függő: munkaerő-felvétel, képzés, kompenzáció, munkaügyi viták rendezése Nem függő: személyzeti adminisztráció, személyzeti vezetés

36

pl. teljesítménytől nem függő folyamatköltség kiszámítása

Teljesítménytől függő folyamatköltség: egyszerű osztás Teljesítménytől nem függő folyamatköltség: a teljesítménytől függő költségek arányában kerül szétosztásra pl. teljesítménytől nem függő folyamatköltség kiszámítása a képzés esetében [ 2 x x ( / ) ] / 3.000

] /")

38

HR benchmarking felmérés (DGS, 2007)

Hazai helyzetkép HR benchmarking felmérés (DGS, 2007)

")

39

Köszönöm a figyelmet, jó tanulást kívánok! E-mail: nezs@human.pte.hu

Végül … Köszönöm a figyelmet, jó tanulást kívánok!

Hasonló előadás