Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

9. Eszközrendszer

2

Befektetett eszköz Azok az anyagi és nem anyagi természetű javak, amelyek tartósan, legalább egy évig, illetve azon túl – közvetlenül vagy közvetve – szolgálják a vállalkozási tevékenységet. Beruházás: Magában foglalja a még üzembe nem helyezett tárgyi eszközöket, egészen az üzembe helyezésükig.

3

A főkönyvi könyvelésben a befektetett eszközöket és a beruházásokat az 1. számlaosztályban tartjuk nyilán az alábbi bontás szerint: IMMATERIÁLIS JAVAK TÁRGYI ESZKÖZÖK INGATLANOK ÉS KAPCSOLÓDÓ VAGYONI ÉRTÉKŰ JOGOK MŰSZAKI BERENDEZÉSEK, GÉPEK, JÁRMŰVEK EGYÉB BERENDETÉSEK, FELSZERELÉSEK, JÁRMŰVEK TENYÉSZÁLLATOK BERUHÁZÁSOK, FELÚJÍTÁSOK BEFEKTETETT PÉNZÜGYI ESZKÖZÖK TULAJDONI RÉSZESEDÉST JELENTŐ BEFEKTETÉSEK HITELVISZONYT MEGTESTESTŐ ÉRTÉKPAPÍROK TARTÓSAN ADOTT KÖLCSÖNÖK

4

A FŐKÖNYVI KÖNYVELÉS ALÁTÁMASZTÁSAKÉNT A

GAZDÁLKODÓ SZERVEZETEKNEK ANALITIKUS KÖNYVELÉST KELL VÉGEZNIÜK. Cél: - hogy a gazdálkodó szervezet eszközállománya a bármely időpontban egyedenként, csoportosan és együttesen is ellenőrizhető legyen. - hogy az állományban bekövetkezett változások adatai eszközönként, eszközcsoportonként, illetve főkönyvi számok szerinti bontásban, esetleg mozgásnemenkénti csoportosításban is mindenkor rendelkezésre álljanak.

5

Beruházások nyilvántartása

6

A rendszer működésének leírása

A működéshez szükséges eszközöket a gazdálkodó szervezetek: - beszerzik - előállítják - építtetik - saját erőből maguk építik

7

Beszerzés, előállítás Építtetés, építkezés

Immateriális javakkal, gépekkel, berendezésekkel kapcsolatos A beszerzett vagy előállított szellemi terméket azonnal aktiválják, de ez a beruházási főkönyvi számlát nem érinti A tárgyi eszközöket beszerzéskor és előállításkor is a befejezetlen beruházások között kell kimutatni, egészen addig, amíg üzembe helyezésre nem kerülnek (analitikus nyilvántartólapot vezetni róluk a beruházások között nem kell) Előszámlázás Utószámlázás Jóváíró számla Építtetés, építkezés Csak tárgyi eszközöknél, azon belül is csak ingatlanoknál fordulhat elő Kivitelezés: saját vagy idegen erőből, vagy megosztva Saját: Idegen: ajánlat, megrendelés, szerződéskötés (nyilvántartást kell vezetni) Minden induló építészeti beruházásról beruházási számonként nyilvántartó lapot kell kiállítani és vezetni az üzembe helyezésig

Előszámlázás. Utószámlázás. Jóváíró számla. Építtetés, építkezés. Csak tárgyi eszközöknél, azon belül is csak ingatlanoknál fordulhat elő. Kivitelezés: saját vagy idegen erőből, vagy megosztva. Saját: Idegen: ajánlat, megrendelés, szerződéskötés (nyilvántartást kell vezetni) Minden induló építészeti beruházásról beruházási számonként nyilvántartó lapot kell kiállítani és vezetni az üzembe helyezésig.")

8

Számítógépes rendszerszervezés módszertana

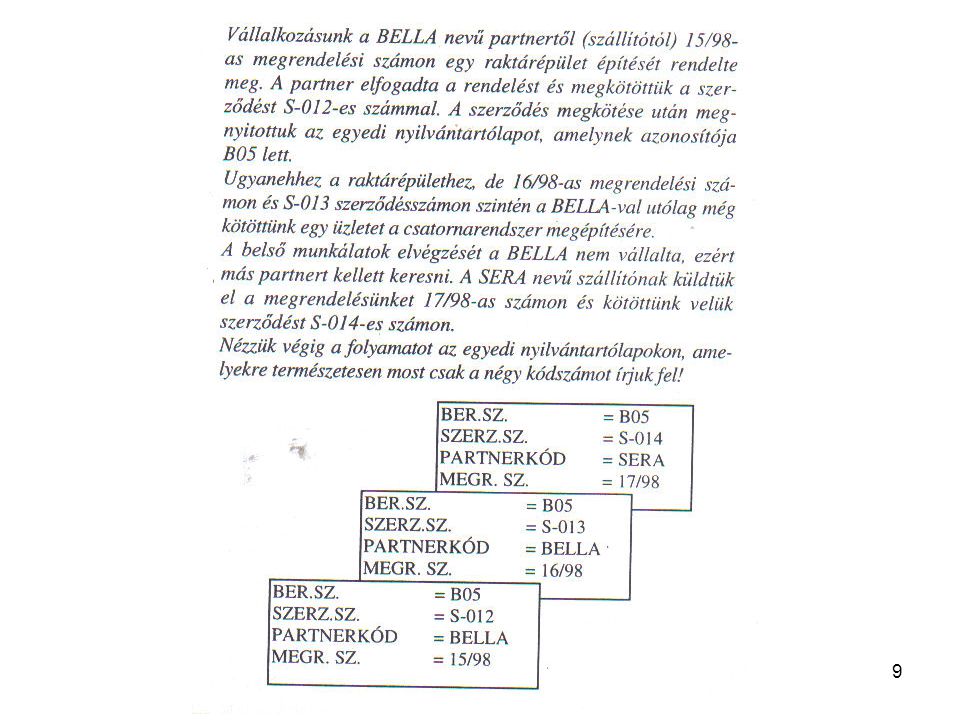

Adatok, adatállományok kapcsolata az analitikus nyilvántartás adatállományát - megrendelés-állomány - szerződésállomány - egyedi nyilvántartólapok állománya - szállító állomány képezi.

10

Számítógépes rendszerszervezés módszertana

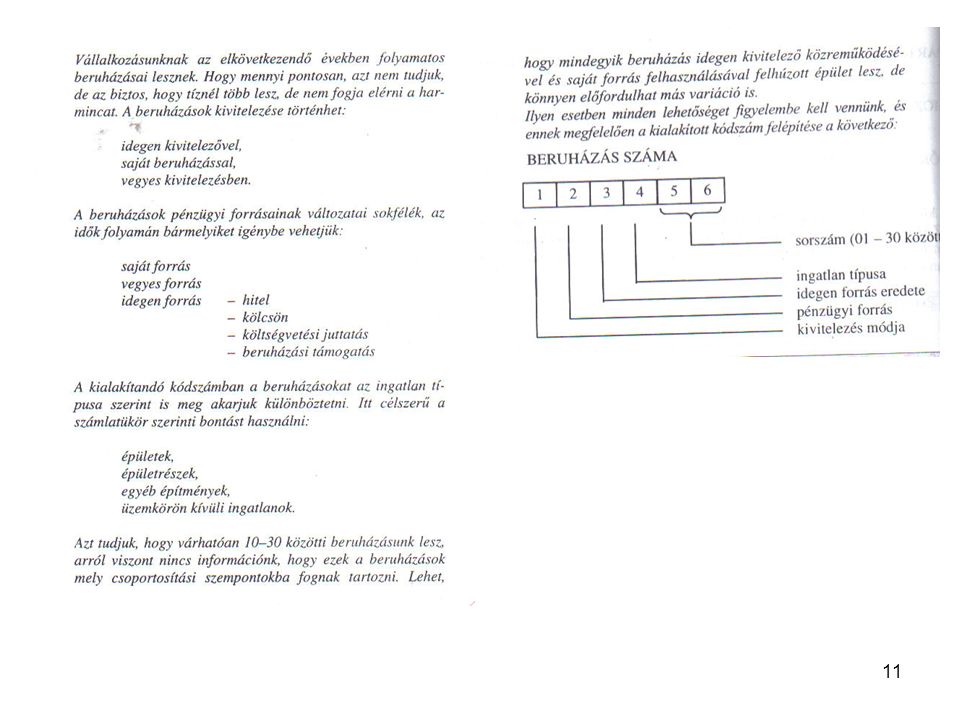

Kódszámrendszer Kidolgozásuk a számviteli információrendszer központi feladata Beruházási rendszer által használt kódszámok: BERUHÁZÁS SZÁMA SZERZŐDÉS SZÁMA MEGRENDELÉS SZÁMA PARTNERKÓD MOZGÁSNEMKÓD FŐKÖNYVI SZÁM

12

Számítógépes rendszerszervezés módszertana

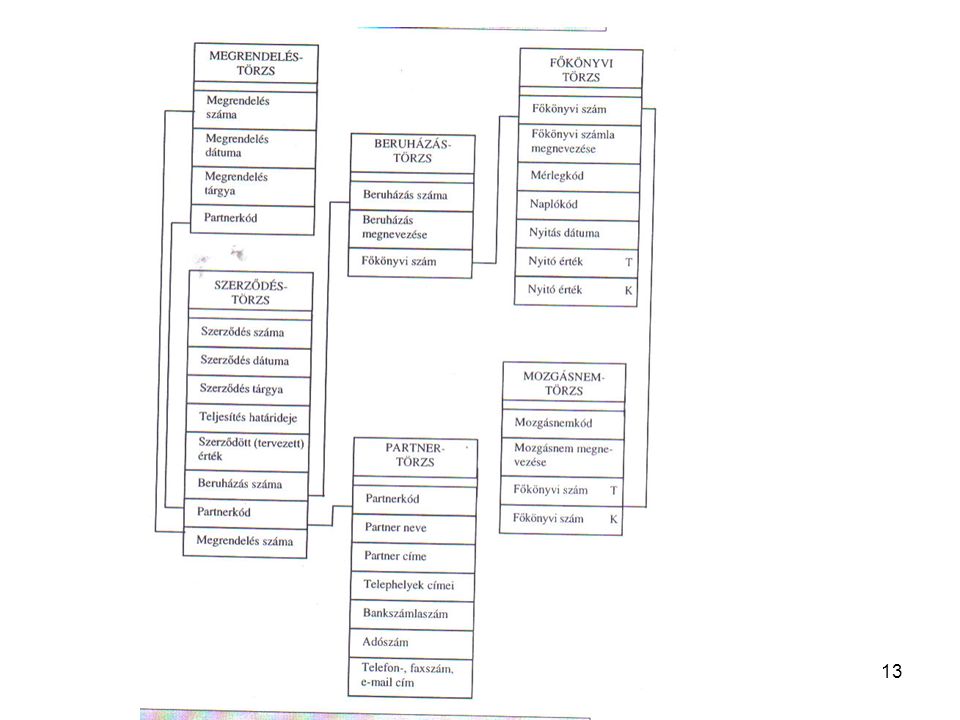

Törzs-adatállomány MEGRENDELÉSTÖRZS SZERZŐDÉSTÖRZS BERUHÁZÁSTÖRZS PARTNERTÖRZS FŐKÖNYVI TÖRZS MOZGÁSNEMTÖRZS

14

Számítógépes rendszerszervezés módszertana

Forgalmi adatállomány Könyvelése nem napi feladat

15

Számítógépes rendszerszervezés módszertana

Vezetői információk (a rendszer outputjai) Számtalan információ előállításának lehetősége Befejezetlen beruházások Üzembe helyezett beruházások

Számtalan információ előállításának lehetősége. Befejezetlen beruházások. Üzembe helyezett beruházások.")

16

A befektetett eszközök nyilvántartása

17

A rendszer működésének leírása

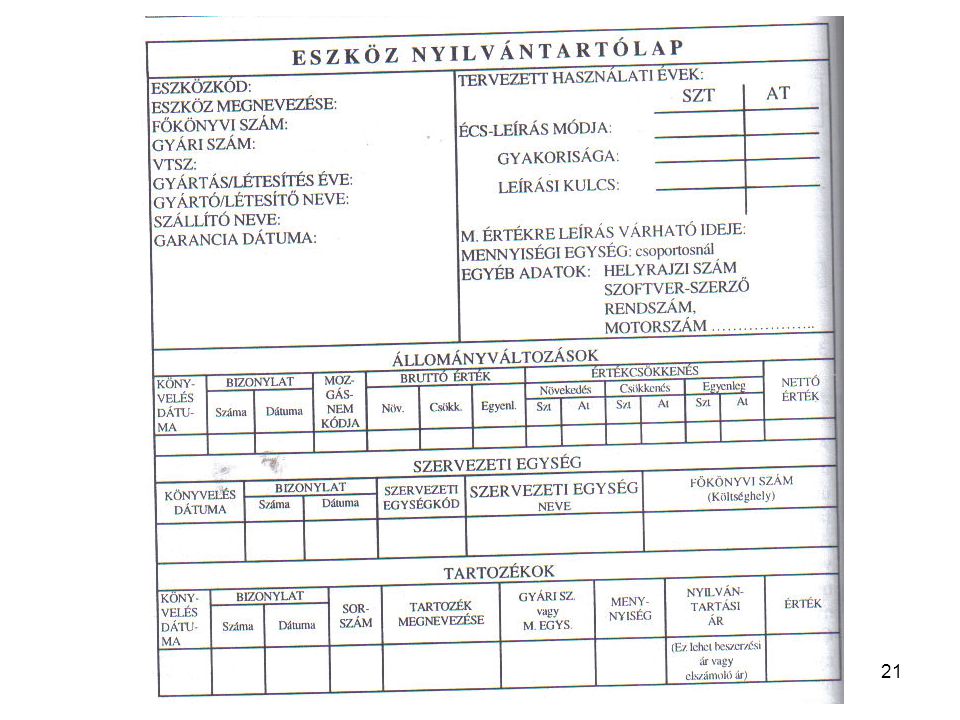

Az eszközök állományba vételére akkor kerülhet sor, amikor az eszközök valamilyen tranzakció útján az adott vállalkozáshoz kerülnek. Állományba vételkor az eszközökről először nyilvántartólapot kell kiállítani, amely lehet: Egyedi nyilvántartás Csoportos nyilvántartás

18

Egyedi nyilvántartás Nagy értékű eszközökre Olyan eszközökre, amelyek nyilvántartását valamely okból nem lehet megoldani csoportosan Pl: minősített hangszerek

19

Csoportos nyilvántartás

Általában kis értékű eszközök Azok a nagyobb értékű eszközök, amelyek azonos jellemzőkkel rendelkeznek és nem kiemeltek Pl: sorozatban gyártott bútorok Csak azok az eszközök vonhatók ide, amelyeknél a lényeges jellemzők ,valamint a beszerzés dátuma, az értékcsökkenési leírási mód, az iő, a kulcs és az érték megegyeznek

20

Akár egyedi, akár csoportos a nyilvántartás vezetése, az mennyiségben ÉS értékben történik.

A nyilvántartásoknak a jellemző adatokon túl tartalmazniuk kell az állományváltozások adatait is, az eszközök használati helyét és az eszközök tartozékait.

22

Az egyedi és csoportos nyilvántartólapok vezetése mellett IDŐSOROS NYILVÁNTARTÁST (naplót) is célszerű vezetni, a kettőt rendszerint párhuzamosan. A napló megbontásának nincsenek előírásai,a vállalkozás saját maga dönti el felépítését

23

Pl: telkek, képzőművészeti alkotások

A befektetett eszközökre az üzembe helyezés után, a használat ideére ÉRTÉKCSÖKKENÉST kell elszámolni,kivéve azokat az eszközöket, amelyekre a számviteli törvény nem engedi meg a leírást. Pl: telkek, képzőművészeti alkotások Az állományba vételkor meg kell határozni azt az időszakot, ameddig a vállalkozás használni kívánja az adott eszközt (szvit tv határozza meg az időarányos leírás mértékét) Kis értékű eszköz (50 Ft alatt) azonnal leírható Értékcsökkenési leírás lehet: Tervezett Terven felüli Számviteli törvény szerinti Adótörvény szerinti

Kis értékű eszköz (50 Ft alatt) azonnal leírható. Értékcsökkenési leírás lehet: Tervezett. Terven felüli. Számviteli törvény szerinti. Adótörvény szerinti.")

24

Tervezett leírás Terven felüli leírás Lineáris Degresszív

Azonos leírási kulcs alapján évente azonos összegű leírás Degresszív Változó leírási kulcs alapján évente csökkenő összegű lerás Teljesítményarányos Az értékcsökkenés évenkénti leírása a tényeges igénybevétel alapján történik Abszolút összegű A vállalkozás az évenkénti leírás összegét határozza meg Terven felüli leírás Ha az eszköz könyv szerinti értéke tartósan és jelentősen magasabb, mint piaci érétke

26

Számítógépes rendszerszervezés módszertana

Adatok, adatállományok kapcsolata Csoportos nyilvántartás Egyedi nyilvántartás

27

Számítógépes rendszerszervezés módszertana

Kódszámrendszer Fő azonosító az ESZKÖZKÓD (lehet más neve is: eszközazonosító, eszköz száma, cikkszám) SZERVEZETI EGYSÉG KÓD MENNYISÉGI EGYSÉG KÓD VTSZ (vámtarifaszám) MOZGÁSNEMKÓD FŐKÖNYVI SZÁM NAPLÓKÓD

SZERVEZETI EGYSÉG KÓD. MENNYISÉGI EGYSÉG KÓD. VTSZ (vámtarifaszám) MOZGÁSNEMKÓD. FŐKÖNYVI SZÁM. NAPLÓKÓD.")

28

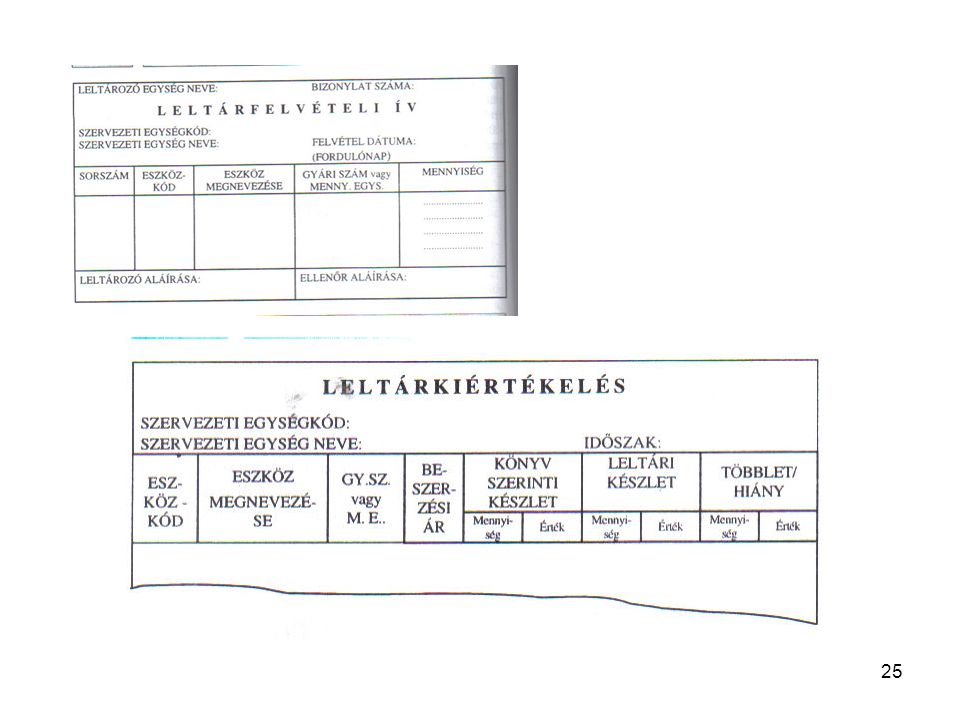

Példa:

30

Számítógépes rendszerszervezés módszertana

A törzsadatállomány ESZKÖZTÖRZS SZERVEZETI EGYSÉG TÖRZS MENNYISÉGI EGYSÉG TÖRZS VTSZ TÖRZS MOZGÁSNEMTÖRZS FŐKÖNYVI TÖRZS NAPLÓTÖRZS DOLGOZÓTÖRZS

31

Számítógépes rendszerszervezés módszertana

A forgalmi adatállomány A vállalkozás eszközállománya változik, az lehet növekedés vagy csökkenés. Ezekről bizonylatokat kell kiállítani. A bizonylatok alapján lehet könyvelni.

32

Számítógépes rendszerszervezés módszertana

Vezetői információk (a rendszer outputjai)

")

Hasonló előadás