Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A Mezőgazdasági számlarendszer

Szabó Péter KÖZPONTI STATISZTIKAI HIVATAL

2

Mi a Mezőgazdasági számlarendszer?

“A Mezőgazdasági számlarendszer szatellit számlákból áll, amelyek kiegészítő információkkal és a mezőgazdaság ‘ágazatának’ sajátos jellegéhez igazított fogalmakkal szolgálnak. Bár felépítésükben nagyon közel állnak a nemzeti számlákhoz, összeállításuk mégis megfelelő szabályok és módszerek kidolgozását igényli” KÖZPONTI STATISZTIKAI HIVATAL

3

KÖZPONTI STATISZTIKAI HIVATAL

Mi az MSZR célja? “A Mezőgazdasági számlarendszer legfőbb célja a termelés folyamatának és az ezáltal képzett elsődleges jövedelmeknek az elemzése” KÖZPONTI STATISZTIKAI HIVATAL

4

KÖZPONTI STATISZTIKAI HIVATAL

A KAP alapelve “Állandó és tisztességes életszinvonalat biztosítani a gazdálkodók számára.” KÖZPONTI STATISZTIKAI HIVATAL

5

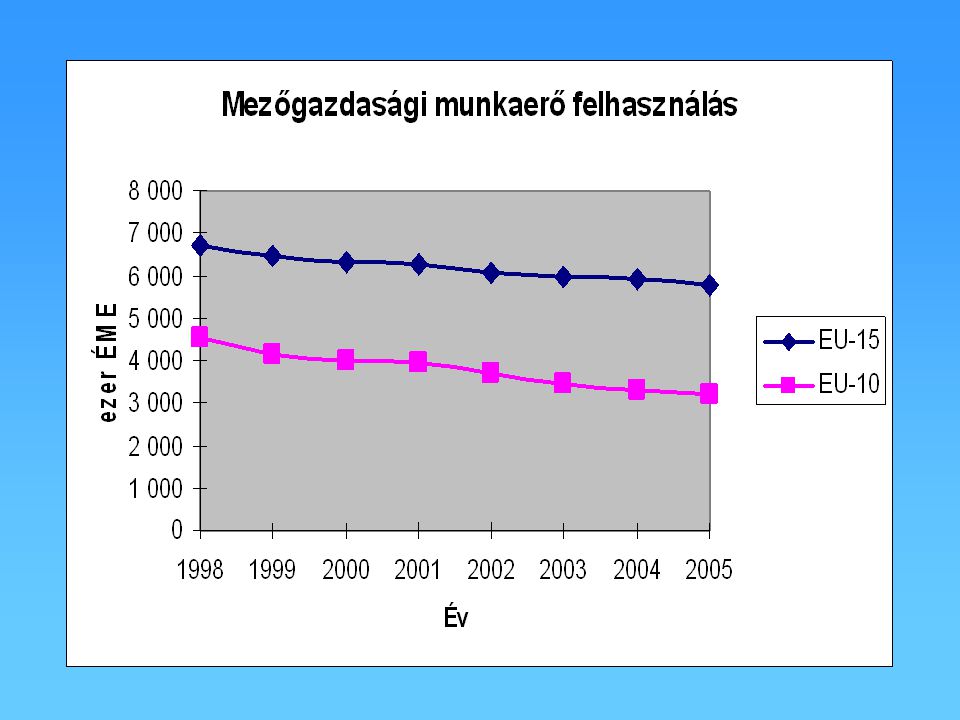

Mezőgazda-sági munkaerő- felhasználás

Nemzeti számlák Integ- rálva Mg.-i háztartási szektor jöv. stat. Mezőgazda-sági Számlák Rendszere Mezőgazda-sági munkaerő- felhasználás Nincs integrálva Mg.i Számviteli Információs Hálózat (Tesztüzemi r.= FADN)

")

6

A nemzetközi előírások egymásra épülése

EAA 97 ESA 95 SNA 93 KÖZPONTI STATISZTIKAI HIVATAL

7

KÖZPONTI STATISZTIKAI HIVATAL

Ahhoz, hogy jól érthető és koherens gazdasági elemzést tudjuk végezni, láthatóvá kell tenni és meg kell magyarázni a Nemzeti Számlák Rendszere (NSZR) és a Mezőgazdasági Számlarendszer (MSZR) közötti eltéréseket. KÖZPONTI STATISZTIKAI HIVATAL

és a Mezőgazdasági Számlarendszer (MSZR) közötti eltéréseket. KÖZPONTI STATISZTIKAI HIVATAL.")

8

KÖZPONTI STATISZTIKAI HIVATAL

Áthidaló táblázat N Sz R M Sz R KÖZPONTI STATISZTIKAI HIVATAL

9

A NSZR lebontása ágazatokra

A termelési folyamatok leírása és az elemzés érdekében a rendszer a szervezeti egységeket főtevékenységük alapján ágazatokba csoportosítja a tevékenység típusa szerint: pl. Mezőgazdaság KÖZPONTI STATISZTIKAI HIVATAL

10

A NSZR lebontása szektorokra

A jövedelmek, kidadások, pénzforgalom és mérlegkimutatások leírásához a rendszer a Szervezeti Egységeket szektorokba csoportosítja, fő funkcióik, magatartásuk és céljaik alapján: pl. (Mezőgazdasági) Háztartások KÖZPONTI STATISZTIKAI HIVATAL

Háztartások. KÖZPONTI STATISZTIKAI HIVATAL.")

11

A NSZR lebontása szektorok szerint

Nem pénzügyi vállalatok Pénzügyi vállalatok Kormányzat Háztartások HSNPI Külföld KÖZPONTI STATISZTIKAI HIVATAL

12

Szektor számlák az NSZR-ben:

Termelési számla Jövedelemel- oszási és felhasz- nálási számla Felhalmozási Számla Tőkeszámla Jövedelmek elsődleges elosztása számla Jövedelmek kelet- kezése számla Jövedelmek másodlagos elosztása számla Vállalkozói jövedelem számla Termélszetbeni jövedelmek újra- elosztása számla

13

KÖZPONTI STATISZTIKAI HIVATAL

Az MSZR számlái: Termelési számla Tőkeszámla Jövedelmek ke- letkezése számla Vállalkozói jövedelem számla KÖZPONTI STATISZTIKAI HIVATAL

14

Az MSZR alapegysége és a mezőgazdasági „ágazat”

Alapegység az un. szakosodott telephely. A lényeg (definíciók helyett): Egy szervezeti egység több különböző gazdasági tevékenységet végző szakosodott telephelyből állhat. Az MSZR-ben minden mezőgazdasági (és attól nem elkülöníthető) tevékenységet számba veszünk függetlenül attól, hogy a termelőegységnek mi a főtevékenysége. Tevékenységi szemlélet KÖZPONTI STATISZTIKAI HIVATAL

: Egy szervezeti egység több különböző gazdasági tevékenységet végző szakosodott telephelyből állhat. Az MSZR-ben minden mezőgazdasági (és attól nem elkülöníthető) tevékenységet számba veszünk függetlenül attól, hogy a termelőegységnek mi a főtevékenysége. Tevékenységi szemlélet. KÖZPONTI STATISZTIKAI HIVATAL.")

15

Termelési Számla, 2000 Millió Ft Felhasználás Forrás P.2

Folyó termelő- P.1 Kibocsátás Felhasználás B.1b B. hozzáadott érték K.1 Értékcsökkenés

16

KÖZPONTI STATISZTIKAI HIVATAL

Bruttó kibocsátás Értékesítés + Termelőegységen belüli felhasználás + Termelők által feldolgozott termékek + Saját fogyasztás + Saját előállítású tárgyi eszközök + készletváltozás KÖZPONTI STATISZTIKAI HIVATAL

17

A termelési számla sajátosságai I.

- Bruttó termelési érték Bruttó kibocsátás A bruttó kibocsátást alapáron értékeljük. Alapár=termelői ár-termékadók+terméktámogatások Másodlagos tevékenység termelési számlán belüli elszámolása A kibocsátás adatok részletezettsége és a termékek besorolása a KAP igényei szerint KÖZPONTI STATISZTIKAI HIVATAL

18

A termelési számla sajátosságai II.

- A folyó termelőfelhasználás piaci beszerzési áron értékelt. - Az értékcsökkenés az eszközök valós piaci értéke és várható élettartama alapján számított mutató, amely nem egyezik meg a számvitelben használt értékcsökkenéssel KÖZPONTI STATISZTIKAI HIVATAL

19

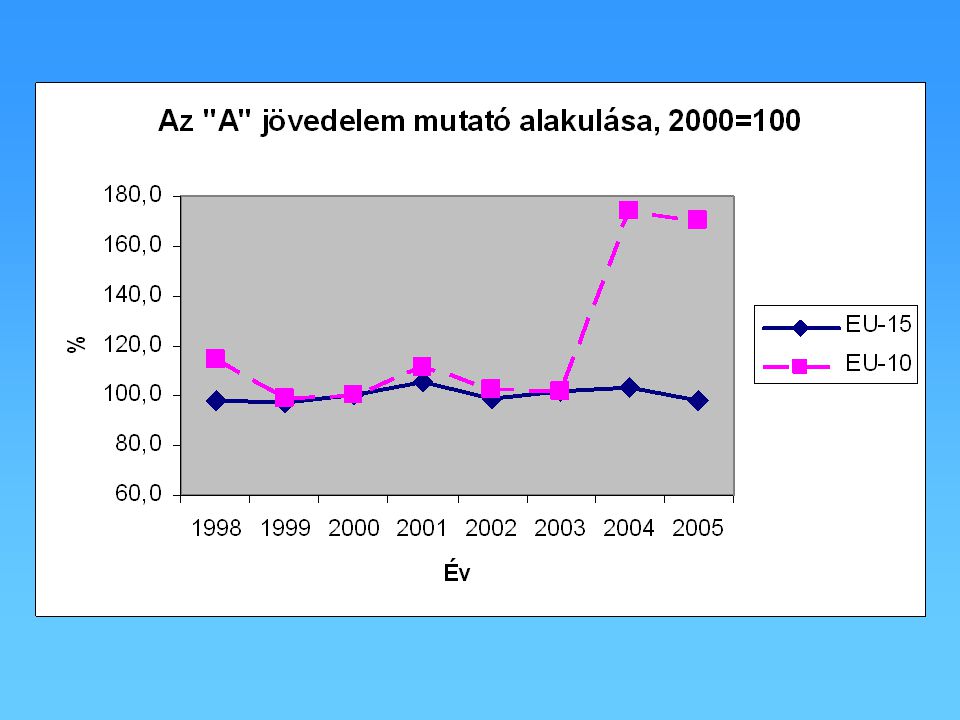

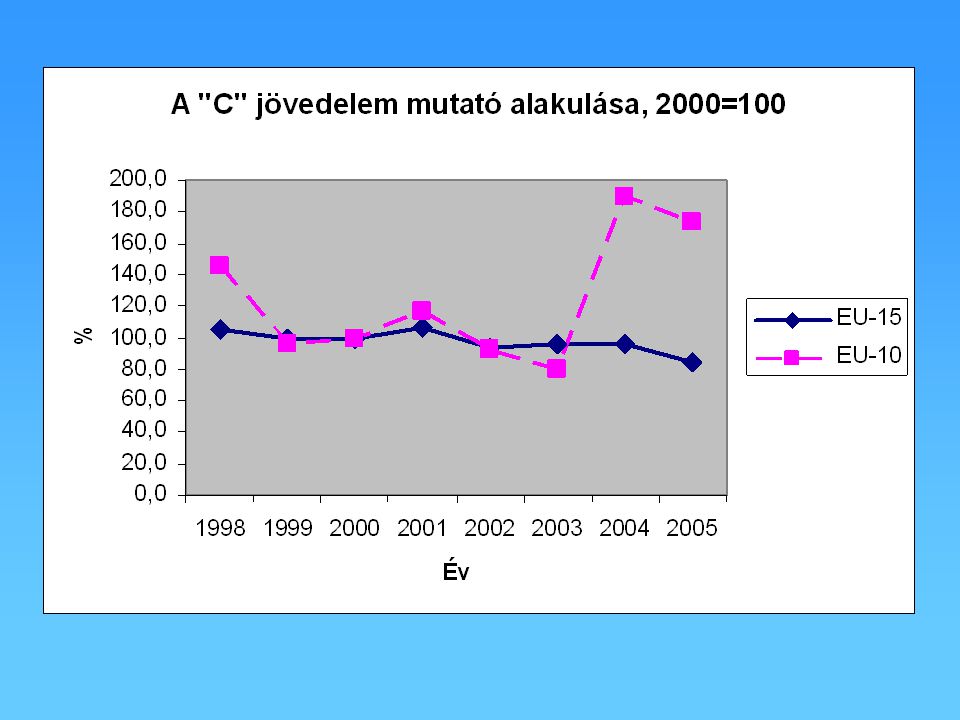

A B C KÖZPONTI STATISZTIKAI HIVATAL

Az MSZR három jövedelem mutatót tartalmaz: A B C KÖZPONTI STATISZTIKAI HIVATAL

20

KÖZPONTI STATISZTIKAI HIVATAL

A mezőgzadasági (termelési) tényezők reál jövedelem mutatója, Éves Munkaerő Egységenként (AWU) KÖZPONTI STATISZTIKAI HIVATAL

tényezők reál jövedelem mutatója, Éves Munkaerő Egységenként (AWU) KÖZPONTI STATISZTIKAI HIVATAL.")

21

KÖZPONTI STATISZTIKAI HIVATAL

B A mezőgazdaságból származó nettó reál vállalkozói jövedelem mutatója nem fizetett Éves Munkaerő Egységenként KÖZPONTI STATISZTIKAI HIVATAL

22

Mire nem jó a B mutató? Olyan országokban hasznos az alkalmazása, ahol a megzőgazdaság zömmel egyéni gazdaságok formájában működik. Másrészt viszont, a ‘ hagyományos’ vállalatok tekintetében, amelyek kizárólag fizetett munkaerővel hoznak létre vállalkozói jövedelemet, a B mutató túlbecsültnek tűnik ha összevetjük az egyéni jövedelem fogalmával. Ez a hátrány akadályozhatja a jövedelmi szintek összevetését az egyes tagországok között, ha e ‘ hagyományos ’ vállalatok arányaiban jelentős az eltérés.

23

KÖZPONTI STATISZTIKAI HIVATAL

C A mezőgazdaságból származó nettó reál vállalkozói jövedelem KÖZPONTI STATISZTIKAI HIVATAL

24

A mezőgazdasági jövedelemindexek főbb elemei

KÖZPONTI STATISZTIKAI HIVATAL

25

KÖZPONTI STATISZTIKAI HIVATAL

Terminológia Mutató Reál A (termelési) tényezők jövedelme Vállalkozói jövedelem Éves Munkaerő Egység Fizetett - Nem fizetett KÖZPONTI STATISZTIKAI HIVATAL

tényezők jövedelme. Vállalkozói jövedelem. Éves Munkaerő Egység. Fizetett - Nem fizetett. KÖZPONTI STATISZTIKAI HIVATAL.")

26

Mutató jövedelemi trendek időbeli változásai

A változásokat inkább időben nem pedig szintenként mutatja be jövedelemi trendek időbeli változásai KÖZPONTI STATISZTIKAI HIVATAL

27

KÖZPONTI STATISZTIKAI HIVATAL

Reál A megfelelő nominális adatok deflálása a bruttó hazai termék (GDP) implicit árindexével megadja a a jövedelem mutatók indexét és változásait reál értékben. KÖZPONTI STATISZTIKAI HIVATAL

implicit árindexével megadja a a jövedelem mutatók indexét és változásait reál értékben. KÖZPONTI STATISZTIKAI HIVATAL.")

28

A (termelési) tényezők jövedelme (‘A’ jövedelem mutató)

KÖZPONTI STATISZTIKAI HIVATAL

29

A (termelési) tényezők jövedelme

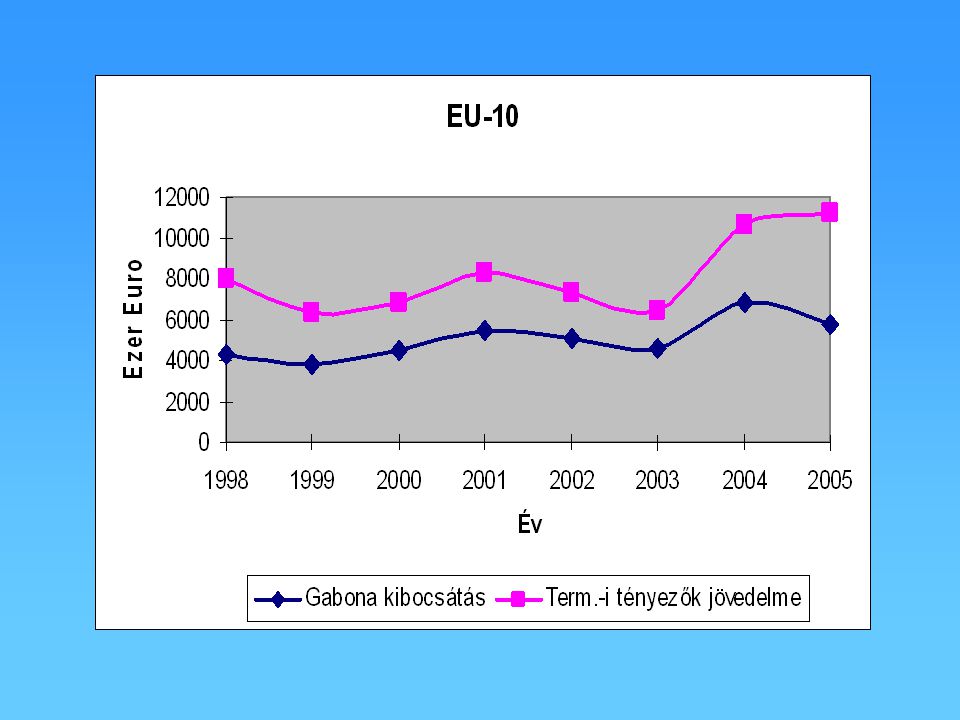

Millió Ft Felhasználás Forrás P.2 Folyó termelő- P.1 Kibocsátás Felhasználás B.1b B. hozzáadott érték K.1 Értékcsökkenés B.1n N. hozzáadott érték D.29 Egyéb termelési adók 3 429 D.39 Egyéb termelési 37 690 támogatások B.1n T.-i tényezők jöv.-e

30

Vállalkozói jövedelem (‘B’ és ‘C’ jövedelem mutató)

KÖZPONTI STATISZTIKAI HIVATAL

31

KÖZPONTI STATISZTIKAI HIVATAL

Jövedelmek keletkezése számla, 2000 Millió Ft Felhasználás Forrás D.1 Munkavállalói B.1.n Nettó hozzáadott érték jövedelem D.29 Egyéb termelési 3 429 adók D.39 Egyéb termelési 37 690 támogatások B.2n/ Nettó működési B.3n eredmény/vegyes jövedelem KÖZPONTI STATISZTIKAI HIVATAL

32

KÖZPONTI STATISZTIKAI HIVATAL

Vállalkozói jövedelem számla, 2000 Millió Ft Felhasználás Forrás D.4 Tulajdonosi 66 818 B.2n/ Nettó működési jövedelem B.3n Eredmény/vegyes jövedelem D.41 Fizetett kamatok 29 248 D.4 Tulajdonosi jöv. 4 717 D.45 Földbérleti díj 37 570 D.41 Kapott kamatok 4 717 B.4.n Nettó vállalkozói D.45 Földbérleti díj jövedelem KÖZPONTI STATISZTIKAI HIVATAL

33

munkaerő felhasználás számításra van szükség.

Éves Munkaerő Egység Ahhoz, hogy az A és B jövedelem mutatókat kiszámíthassuk, figyelembe véve az eltérő mértékű termelékenységet is, egy koherens mezőgazdasági munkaerő felhasználás számításra van szükség. KÖZPONTI STATISZTIKAI HIVATAL

34

A mezőgazdasági munkaerő felhasználás

kiszámítása Éves Munkaerő Egységekben történik, ily módon tükrözi a részfoglalkoztatás és szezonális munkavégzés szerepét is. Egy ÉME egyenlő egy, a mezőgazdaságban főállásban foglalkoztatott személy által a gazdaságban egy év alatt ledolgozott idő mennyiségével. KÖZPONTI STATISZTIKAI HIVATAL

35

Fizetett - Nem fizetett

Fizetett munkaerő: azok, akik pénzbeli, vagy természetbeni díjazást kapnak (A munkavállalói jövedelem az MSZR-ben) Nem-fizetett munkaerő: azok, akik munkájukért a megzőgazdasági tevékenység által létrehozott jövedelemből részesülnek: pl. egyéni gazdálkodók KÖZPONTI STATISZTIKAI HIVATAL

Nem-fizetett munkaerő: azok, akik munkájukért a megzőgazdasági tevékenység által létrehozott jövedelemből részesülnek: pl. egyéni gazdálkodók. KÖZPONTI STATISZTIKAI HIVATAL.")

36

Mezőgazdasági munkaerő felhasználás

KÖZPONTI STATISZTIKAI HIVATAL

37

KÖZPONTI STATISZTIKAI HIVATAL

Tőke- számla, 2000 Millió Ft Eszközök változása Kötelezettségek és a nettó vagyon B.10.1 Nettó vagyonváltozás megta- B.8n Nettó megtakarítás karítás és tőketranszferek miatt D.9 Tőketranszferek, kapott 28 315 D.92 Beruházási támogatások 28 315 D.99 Egyéb tőketranszferek P.51 B. állóeszköz-felhalmozás B.10.1 Nettó vagyonváltozás megta- karítás és tőketranszferek miatt K.1 Értékcsökkenés P.52 Készletváltozás B.9 Nettó hitelnyújtás(+)/Nettó hitelfelvétel(-) KÖZPONTI STATISZTIKAI HIVATAL

/Nettó hitelfelvétel(-) KÖZPONTI STATISZTIKAI HIVATAL.")

38

KÖZPONTI STATISZTIKAI HIVATAL

Publikálás: ‘Mezőgazdasági termelés 200x’ , összefoglaló kiadvány; előzetes adatok a tárgyév után 4 hónappal ‘Mezőgazdasági Számlák Rendszere’, önálló tematikus kiadvány a tárgyév után 9 hónappal Mezőgazdasági Statisztikai évkönyv, összefoglaló kiadvány; a tárgyév után 10 hónappal Magyar statisztikai évkönyv (összevont végleges adatok 2002-től) Internet KÖZPONTI STATISZTIKAI HIVATAL

Internet. KÖZPONTI STATISZTIKAI HIVATAL.")

39

‘Használati utasítás’ az adatokhoz

KÖZPONTI STATISZTIKAI HIVATAL

40

A termelési számla sajátosságai I.

A kibocsátás alapáron értékelt: tartalmazza a közvetlen (termék)támogatásokat is. A KAP reform miatt az alapáras adatok időbeni és térbeli összehasonlíthatósága korlátozott ( ). KÖZPONTI STATISZTIKAI HIVATAL

támogatásokat is. A KAP reform miatt az alapáras adatok időbeni és térbeli összehasonlíthatósága korlátozott ( ). KÖZPONTI STATISZTIKAI HIVATAL.")

41

A jövedelem számla sajátosságai I.

- A munkavállalói jövedelem csak a fizetett alkalmazottak jövedelmét tartalmazza A munkavállalói jövedelem értéke a munkaerő-felhasználási statisztikában kimutatott munkamennyiségre vonatkozik Nettó működési eredmény/vegyes jövedelem az egyéni gazdaságokban nem fizetett munkát végzők ‘munkabérét’ is tartalmazza! KÖZPONTI STATISZTIKAI HIVATAL

42

A jövedelem számla sajátosságai II.

A támogatások elszámolása tevékenységi szemléletben, eredményszemléletben és a ‘fizetési kritérium’ figyelembe vételével kerülnek elszámolásra. Ezért az adatok közvetlenül nem hasonlíthatók össze: A nemzeti számla adataival Az államháztartás FVM-re vonatkozó adataival pl. A támogatásokat az MSZR-ben 3 különböző számlára felosztva számoljuk el! KÖZPONTI STATISZTIKAI HIVATAL

43

A tőkeszámla sajátosságai I.

A bruttó állóeszköz felhalmozás tartalmazza az épületek, a gépek, berendezések, az ültetvények és a tenyészállatok beruházásait. Az adatok különböznek a beruházási statisztikában publikáltaktól! Az értékcsökkenés az eszközök valós piaci értéke és várható élettartama alapján számított mutató, amely nem egyezik meg a számvitelben használt értékcsökkenéssel KÖZPONTI STATISZTIKAI HIVATAL

44

A tőkeszámla sajátosságai II.

A készletváltozás csak a saját termelésű készletek állományváltozását tartalmazza (a vásárolt készletekről nem áll rendelkezésre adat). KÖZPONTI STATISZTIKAI HIVATAL

. KÖZPONTI STATISZTIKAI HIVATAL.")

45

Mezőgazdasági munkaerő felhasználás

- Adatforrások: ÁMÖ, évenkénti reprezentatív felvétel, Munkaerő-felvétel, Intézményi munkaügyi statisztika - Definíció: 1 ÉME = 1800 munkaóra/év ténylegesen mg.-i munkával töltött idő - Kategóriák: fizetett, nem fizetett - Nem vethető össze közvetlenül a munkaügyi statisztikával KÖZPONTI STATISZTIKAI HIVATAL

46

Főbb eltérések a NSZ és az MSZR között

Ágazat (NSZ) kontra tevékenység (EAA) A nem elválasztható másodlagos tevékenységek részben hiányoznak az MSZR-ből Mezőgazdasági tevékenység meghatározása Main differences between NA and EAA (in Hungary of course). KÖZPONTI STATISZTIKAI HIVATAL

kontra tevékenység (EAA) A nem elválasztható másodlagos tevékenységek részben hiányoznak az MSZR-ből. Mezőgazdasági tevékenység meghatározása. Main differences between NA and EAA (in Hungary of course). KÖZPONTI STATISZTIKAI HIVATAL.")

47

Egyes NSZ és MSZR aggregátumok összevetése

KÖZPONTI STATISZTIKAI HIVATAL

48

KÖZPONTI STATISZTIKAI HIVATAL

56

-0,2 -2,8 +1,7 +13,1 +16.5 +0,6 +24,6 -3,6 +6,1 -10.3 +1,9 -0,6 -10.3 -10.6 -10.1 -3.4 -8.6 -12.0 -10.3 -10.4 -1.8

58

KÖZPONTI STATISZTIKAI HIVATAL

59

KÖZPONTI STATISZTIKAI HIVATAL

60

KÖZPONTI STATISZTIKAI HIVATAL

61

KÖZPONTI STATISZTIKAI HIVATAL

62

KÖZPONTI STATISZTIKAI HIVATAL

63

KÖZPONTI STATISZTIKAI HIVATAL

64

KÖZPONTI STATISZTIKAI HIVATAL

66

Mezőgazdasági árstatisztika

KÖZPONTI STATISZTIKAI HIVATAL

67

A mezőgazdasági árstatisztika részei

Mg.-i árindexek, melyek célja az árváltozások kimutatása Termelői árindex Folyó termeléshez felhasznált javak árindexei Mezőgazdasági beruházási javak árindexei Abszolút árak statisz-tikája, melynek célja az egyes termékek tagor-szágok közötti árszín-vonalának összevetése Mezőgazdasági (és élelmiszeripari) termékek Folyó termeléshez felhasznált javak árai KÖZPONTI STATISZTIKAI HIVATAL

termékek. Folyó termeléshez felhasznált javak árai. KÖZPONTI STATISZTIKAI HIVATAL.")

68

Mezőgazdasági árindexek

Bázisév: 2000 (váltás 5 évenként) Súlyrendszer: A bázisévi értékesítések értéke (output) A bázisévi vásárlások értéke (input) Negyedéves gyakoriságú Nominális és deflált árindexek KÖZPONTI STATISZTIKAI HIVATAL

Súlyrendszer: A bázisévi értékesítések értéke (output) A bázisévi vásárlások értéke (input) Negyedéves gyakoriságú. Nominális és deflált árindexek. KÖZPONTI STATISZTIKAI HIVATAL.")

69

Abszolút árak statisztikája

Pontosan meghatározott un. reprezentánsok árai Éves gyakoriságú Ft, Euro, PPS KÖZPONTI STATISZTIKAI HIVATAL

70

KÖZPONTI STATISZTIKAI HIVATAL

Agrárolló A termelői árindex osztva a termeléshez felhasznált javak árindexével Gyakoriság: negyedévente A termelők árviszony-változásból eredő jövedelmi helyzetének változását jelzi Gyors, de nem komplex mutató KÖZPONTI STATISZTIKAI HIVATAL

71

KÖZPONTI STATISZTIKAI HIVATAL

Hasonló előadás