Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Előadások-törzsanyag

PROJEKTMENEDZSMENT Előadások-törzsanyag

2

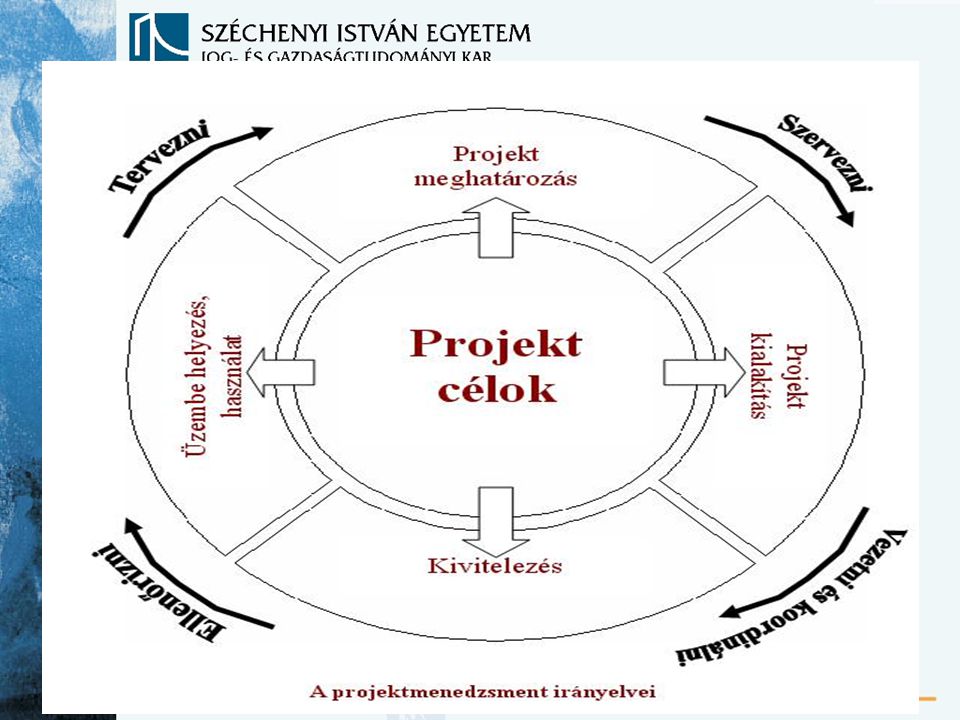

Projekt, projektmenedzsment

Ókori projektek és a Manhattan projekt, Magyarország: földalatti, Nagycenk, Széchenyi kastély: Bauprojekte Előzmények: beruházásszervezés > hagyományos időbeliség és szervezeti viszonyok, anomáliák, de egyre több szervezési módszer alkalmazása…változások, amelyek erednek egyrészt a megrendelőktől, másrészt a beruházások komplexitásának és bonyolultságának növekedéséből.

3

A projekt olyan, egyszeri alkalommal elvégzendő komplex feladat, amelyet viszonylagos újszerűség, rögzített kezdési és befejezési időpont, időbeli ütemezés, esetenként különleges bonyolultság és interdiszciplináris feladatkitűzés jellemez. (Aggteleky, Bajna) A projekt latin eredetű szó…kezdetben amerikai értelmezés Mi az, ami nem projekt? Beruházás vagy projekt?

4

A projekt ismertetőjegyei:

Terjedelem (a projektben foglalt részfeladatok mértéke és száma.) Időtartam, időkorlát Egyszeriség, különlegesség (a feladat nem ismétlődik ugyanabban a formában) Komplexitás ( nehézségi fok) Jelentőség (a vállalati célokra való hatás) Kockázat (a feladat végrehajtása bizonytalansággal párosul) Költségek, költségkorlát Egyértelmű célmeghatározás, Innováció, újszerűség

Időtartam, időkorlát. Egyszeriség, különlegesség (a feladat nem ismétlődik ugyanabban a formában) Komplexitás ( nehézségi fok) Jelentőség (a vállalati célokra való hatás) Kockázat (a feladat végrehajtása bizonytalansággal párosul) Költségek, költségkorlát. Egyértelmű célmeghatározás, Innováció, újszerűség.")

5

A projektháromszög problematikája, az elsődleges projekttényezők összefüggése

Projektmenedzsment: megfelelés a megnövekedett elvárásoknak, az elsődleges projekttényezőknek. Hogyan feleljen meg? Hagyományos módszereket és új szervezeti-, vezetési módszereket, több menedzsment alkalmazást, sok egyéb eljárást, módszert alkalmazhatnak.

7

Projekt típusok: Fejlesztési: egyértelműen definiált a fejlesztési cél Kutatási: a fejlesztési cél csak nagyvonalúan definiált, a projektparaméterek jelentősen változhatnak Beruházási: sokféle, a legtöbb projekt Tervezési: előtanulmányok készítése, koncepció kialakítása és/vagy a megvalósíthatóság vizsgálata. Szervezési: (racionalizálási) a struktúra kialakítása, újjáformálása és/vagy folyamatjavítás, átalakítás.

a struktúra kialakítása, újjáformálása és/vagy folyamatjavítás, átalakítás.")

8

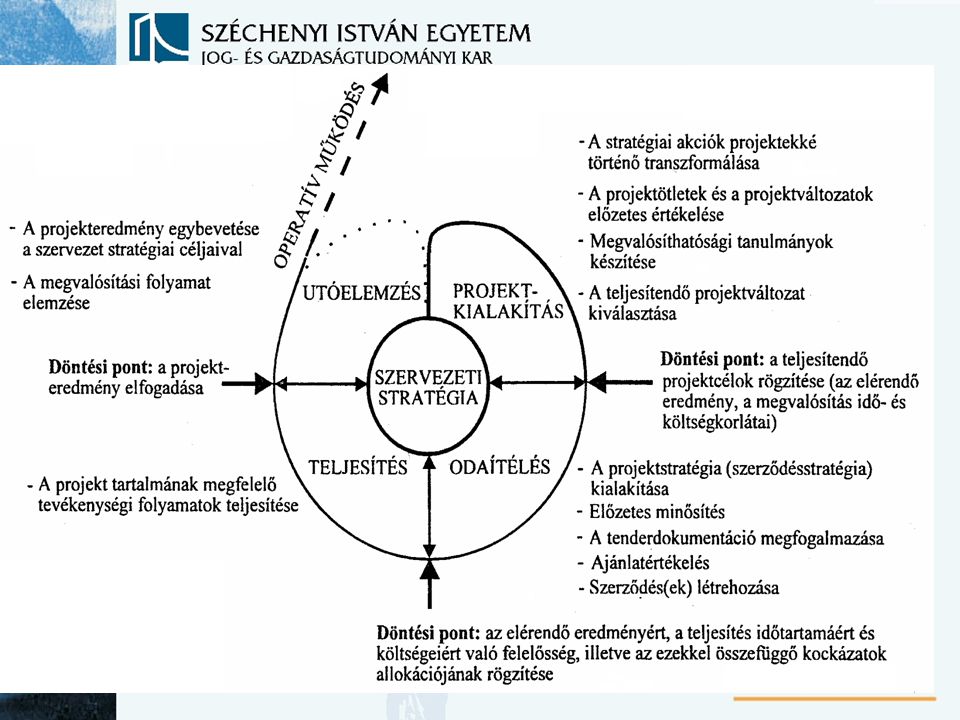

Rollout: (kifejezetten nagyobb vállalatoknál), például az egyszer már próbált felhasználásnak vagy új technikának a teljes vállalati bevezetése Más csoportosítás: belső, külső, vegyes projekt A projektmenedzsment mint rendszer, a rendszereljárási modell: Nagyból a részletekig Strukturálás fázisokba, probléma-megoldási ciklus Egységes szemléletmód a projektciklus, amely a projektek megvalósulási folyamatát stratégiaorientáltan szemlélteti.

10

A projektkialakítás főbb feladatai:

Új cég alapítása,fejlesztés / optimálás / új termékek, információ technológia, megváltozott feltételekhez alkalmazkodás, váratlan károk, törvényi változások, technikai újdonságok, új vállalati cél, vállalati krízis A projektkialakítás főbb feladatai: - A projektkövetelmények tisztázása célok (eredmények / termékek, a projekt menete) költségek, határidők, kockázatok, peremfeltételek - Gazdaságossági vizsgálat (melyik projektváltozatot fogadjuk el?)

költségek, határidők, kockázatok, peremfeltételek. - Gazdaságossági vizsgálat (melyik projektváltozatot fogadjuk el )")

11

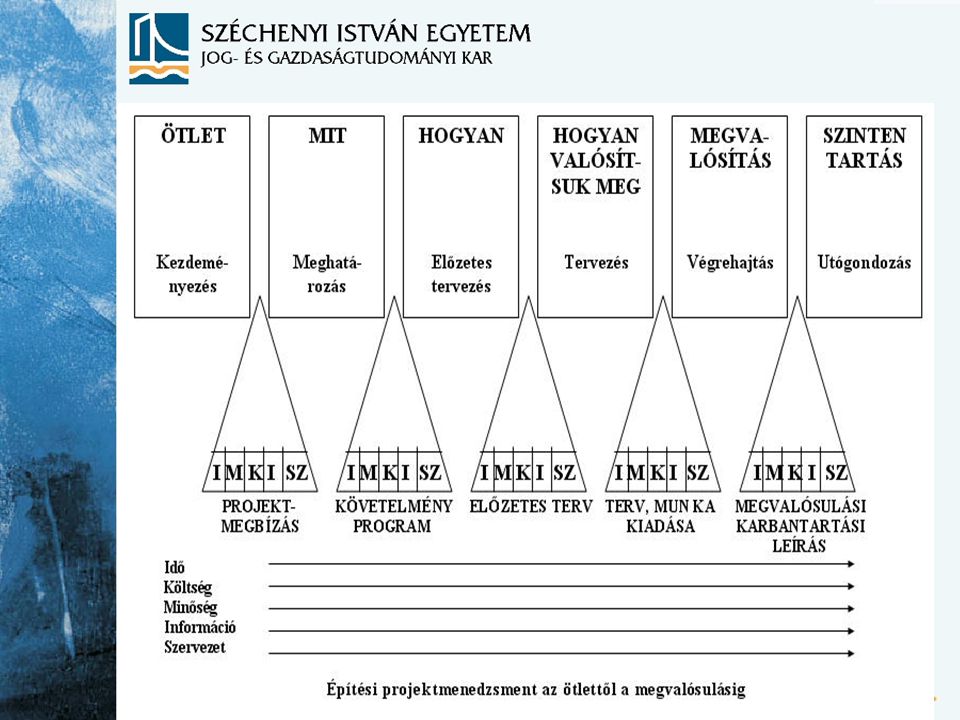

Projektkörnyezet analízis

Kritikus sikerfaktorok tisztázása Projektkialakítás a célok meghatározására, a projektmegvalósítás a célok elérésére fókuszál A projektcélok, a projektfázisok és a főbb projektmenedzsment „teljesítmények” összefüggnek, mint azt a következő ábra is mutatja

13

A kialakítási fázis végeredménye lehet a projektjavaslat, pontosabban az ennek alapján születő döntés és a projektmegbízás. (belső pr.-nél) Vázlatos terv: erőforrás-, költségbecslés, kockázatok feltárása, minőségbiztosítás Projektszervezet (külső, belső), projektvezető és a stáb(ok) Gazdaságossági vizsgálat Projektmegbízás: a pr. kiindulási adatai, időtartam, költség, erőforrás adatok, célok – dokumentációba foglalva A megvalósíthatósági tanulmány

, projektvezető és a stáb(ok) Gazdaságossági vizsgálat. Projektmegbízás: a pr. kiindulási adatai, időtartam, költség, erőforrás adatok, célok – dokumentációba foglalva. A megvalósíthatósági tanulmány.")

14

A tanulmány kezdő része a projektleírás: előzmények, indoklás, pr

A tanulmány kezdő része a projektleírás: előzmények, indoklás, pr.változatok ismertetése Technikai, műszaki megvalósíthatóság Pénzügyi megvalósíthatóság Megtérülés Kockázatok feltárása, kezelése Piaci tanulmány Környezeti hatástanulmány

15

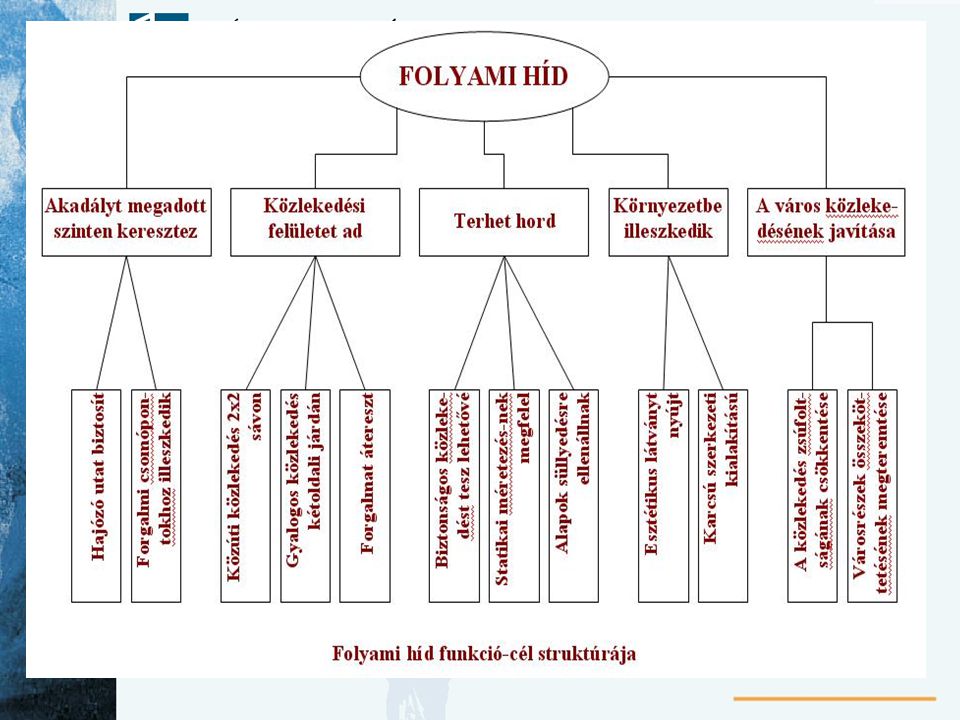

A projekteredmény tartalmi és terjedelmi behatárolása: milyen projekteredményeket várhatunk el

Igények megfogalmazása, funkciók meghatározása Funkció, funkcióhordozó, célok és eszközök Funkció-cél struktúra Cél-eszköz struktúra Híd funkció-cél struktúrája: igények pl. közúti és gyalogos közlekedés biztosítása, kellő teherbírás, stb. Funkciók: terhet hord, környezetbe illeszkedik Cél: a város közlekedésének javítása

17

A projekt szereplői, közreműködői

Projekttulajdonos: projektcélok, helyszín, előkészítő dokumentációk, megvalósítási feltételek biztosítása, projekt képviselete a hatóságok és közvélemény előtt, minőségi mérce, idő és költségkeret meghatározása, a betartásának ellenőriztetése, finanszírozás, költségvetés megnyitása, számlázás menedzselése, könyvelés, projektszervezet, versenyeztetés, szerződések létrehozása, vállalkozók kiválasztása, adminisztráció, információs „rendszer”, biztosítások, jogi keretek, döntések, pr.igazgatás, felelősség-vállalás Vállalkozók: tervezők, kivitelezők, beszállítók, „lebonyolítók” (mérnök-tanácsadó, mérnök, szakértők)

")

18

Projektteljesítési stratégia, szerződésstrat.

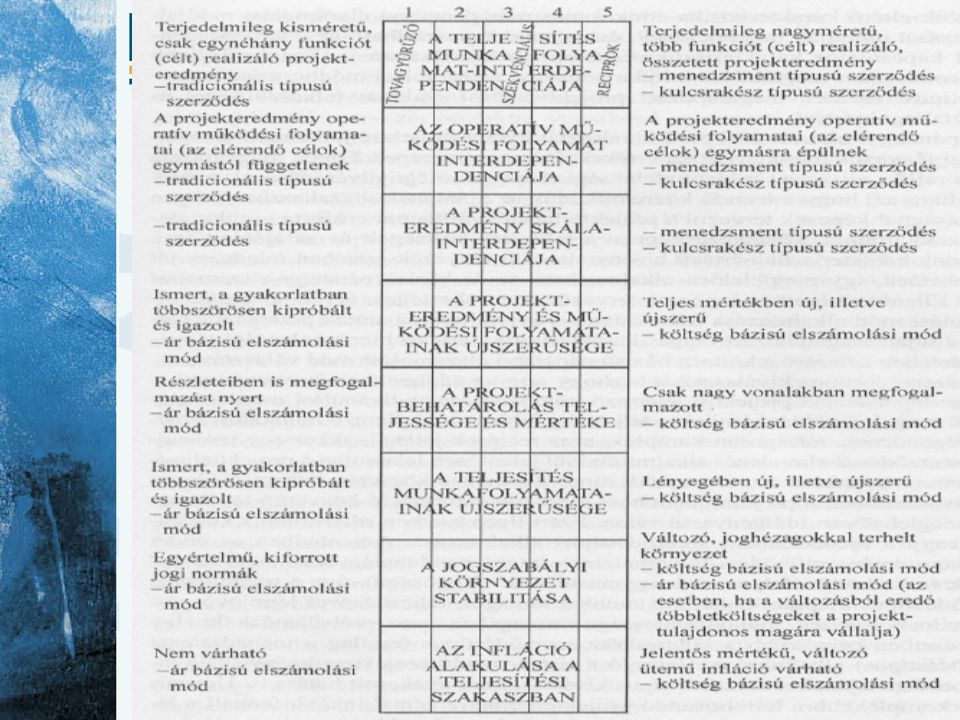

Szponzor Speciális szakértők, pl. jogászok…. Projektteljesítési stratégia, szerződésstrat. Meg kell valósítani a projekttulajdonosi szervezet és a teljesítésben résztvevő külső közreműködők között a teljesítéssel összefüggő felelősségek és kockázatok allokációját. A projektteljesítési stratégia két alappillére a szerződéstípus és az elszámolási mód, e kettőnek egy olyan kombinációja, amely leginkább megfelel a projekt és a megvalósítási körülmények sajátosságainak, valamint a megbízó célkitűzéseinek.

19

Tradicionális szerződéstípus: megrendelő nagyobb felelőssége…

Kulcsrakész szerz.tipus: fővállalkozó, egyetlen szerződés, felelősség átvállalás, megrendelő kisebb beavatkozási lehetősége Menedzsment szerződéstípus: szakosodott lebonyolító, aki összhangot teremt koordinációs tevékenységével, néha beépül a megrendelő projektszervezetébe Árbázisú elszámolási módok: előre meghatározott árak, vállalkozó nagyobb kockázata, rejtett költségek beépítése Költségbázisú elszámolási mód: menetközben meghatározandó árak, költségnyilvántartás

20

Célbázisú elszámolási mód: megpróbálja kiegyenlíteni valamilyen mértékben az ár- és a költségbázisú elszámolási módok egyoldalú pénzügyi kockázatmegosztását a megbízó és a vállalkozó között. Feltétele a célkitűzés egyértelmű (kvantitatív) rögzítése. Optimális teljesítésstratégia: szerződéstípus és az elszámolási mód kiválasztása, ami egyúttal a teljesítés stratégia meghatározását is jelenti a következő lépéseken keresztül valósítható meg: - az interdependenciák elemzése - a bizonytalanságok elemzése - a megbízó adottságainak elemzése

22

Versenyeztetés: tenderfolyamat, odaítélési fázis, a vállalkozó kiválasztása

A már eldöntött teljesítési stratégia a szerződés típusán és a pénzügyi elszámolás módján keresztül jelentős mértékben befolyásolja a célszerűen alkalmazható versenyeztetési típust, valamint a közreműködői alkalmasság megítélésére alkalmazandó kritériumrendszert. A nyílt versenyeztetési eljárás elsődleges ismérve, hogy az ajánlatbenyújtás lehetősége nincs előzetes minősítés megszerzéséhez kötve, ellentétben a szelektív eljárással. A kétszintű versenyeztetési eljárásnak több változata is kifejlődött, azonban minden változat közös jellemzője, hogy a vállalkozói ajánlattétel

23

bizonyos elemei már jelen vannak az első szinten is, de a teljes ajánlattétel a második szinttel valósul meg. Meghívásos eljárás: bizalom, referenciák szerepe Az előminősítés a potenciális vállalkozók ajánlatadást megelőző minősítése előre rögzített kritériumrendszer szerint, amelynek végső célja az, hogy a megbízó ki tudja választani a projekt megvalósítására alkalmas vállalkozók körét. Az előminősítési eljárás két lépésben valósul meg, így az előminősítésre történő felhívás és az előminősítési dokumentáció közzétételével, utána az értékeléssel.

24

Az ajánlattétel alapját képező dokumentációk összességét a nemzetközi gyakorlatban többféleképpen nevezik, így ajánlati-, tender-, kiírási- stb. dokumentációnak. Több kötetből (füzetből, FIDIC) állhat: 1. Ajánlattételre történő felhívás, ajánlati forma, ajánlati ár részletezése, az ajánlattal együtt benyújtandó egyéb információk 2. A szerződés általános és egyedi feltételei 3. Általános és egyedi specifikáció 4. Általános és egyedi szállítási specifikációk 5. Tervrajzok (különböző részletességűek)

")

25

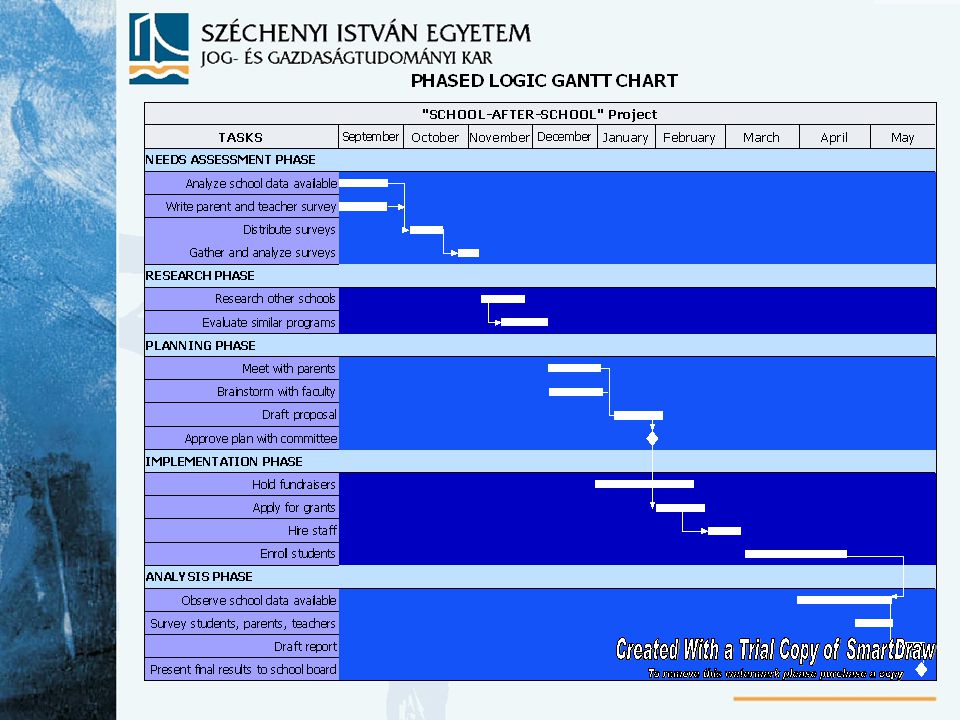

Projekttervezés Az előkészítő jellegű terveket a proj.szervezet készíti vagy készítteti. tervezés átfogja, átszövi a projektfázisokat. A projektben történnek változtatások, ilyenkor a változtatás tartalmának megfelelően elkészítik a szakmai tervet, annak költség-, intézkedési, stb. vonzatával együtt. Tehát a tervezés nem zárul le a teljesítési fázisban, hanem csak annak vége felé, éppen az előbb említett változtatások miatt. A tervezési piramis jelentése..A különböző szempontok miatt előtérbe kerülhet a határidő vagy éppen a költségek.

26

A projekttervezés eszközei

Első lépés (tevékenységek meghatározása): a projekt felbontása, szakmai és/vagy pr.fázis elv alapján Célszerű előzménye a funkció-cél (funkcióhordozó) struktúra, létesítményi projektek esetén összekapcsolva azt a térprogrammal és használati mátrix-al Így létrejöhet a WBS struktúra (tevékenységstruktúra), jól meghatározott tevékenységcsomagokkal A tevékenységek kapcsolódnak egymáshoz (egymásra épülnek), erőforrás, technológia, tervezés befolyásolta logika alapján

: a projekt felbontása, szakmai és/vagy pr.fázis elv alapján. Célszerű előzménye a funkció-cél (funkcióhordozó) struktúra, létesítményi projektek esetén összekapcsolva azt a térprogrammal és használati mátrix-al. Így létrejöhet a WBS struktúra (tevékenységstruktúra), jól meghatározott tevékenységcsomagokkal. A tevékenységek kapcsolódnak egymáshoz (egymásra épülnek), erőforrás, technológia, tervezés befolyásolta logika alapján.")

27

Internet-honlap projekt

Projektm. Ötlet, koncepcionális fázis Kialakítási fázis Véleményezési (jóváhagyási) fázis Implementálás és feltöltés, végrehajtás Projektstart Megbízás a belső megbízótól A projekt-team kiválasztása Kérdés? Indító workshop Pr. Dokumentációk előkészítése ülésre Megbízói pr. értekezlet Folyamatos pr. koordináció Pr. controlling Folyamatos pr. menedzselés Projekt átvétele Durva koncepció Hasonló internet-oldalak keresése Az utolsó tervezet véleményezése Az üzemeltető kiválasztása és bejelentése egy Domain szolgáltatónak 1. változat áttekintése 1. változat módosítása 2. változat 2. változat áttekintése 2. változat módosítása 3. változat 3. változat áttekintése Átdolgozott végső változat Hasonló megfelelő oldal kiválasztása Vázlatos koncepció kidolgozása Utolsó tervezet átdolgozása Záró értekezlet Feltöltés az interneten egy FTP szerveren

fázis. Implementálás és feltöltés, végrehajtás. Projektstart. Megbízás a belső megbízótól. A projekt-team kiválasztása. Kérdés Indító workshop. Pr. Dokumentációk előkészítése ülésre. Megbízói pr. értekezlet. Folyamatos pr. koordináció. Pr. controlling. Folyamatos pr. menedzselés. Projekt átvétele. Durva koncepció. Hasonló internet-oldalak keresése. Az utolsó tervezet véleményezése. Az üzemeltető kiválasztása és bejelentése egy Domain szolgáltatónak. 1. változat áttekintése. 1. változat módosítása 2. változat. 2. változat áttekintése. 2. változat módosítása 3. változat. 3. változat áttekintése. Átdolgozott végső változat. Hasonló megfelelő oldal kiválasztása. Vázlatos koncepció kidolgozása. Utolsó tervezet átdolgozása. Záró értekezlet. Feltöltés az interneten egy FTP szerveren.")

28

Megvalósítási ütemterv - Munkaterv

A munkaterv elkészítésének menete: Munkaterv szabályok: „sikerkritériumok”:határozzuk meg az adott fázis elérni kívánt mutatóit és az elfogadáshoz szükséges szintet (Pl.: 80%) az egyes szakaszok megvalósítási határidejére tervezzünk ésszerű „margót” (Pl. +5%) A tevékenységek mellett jelöljük meg konkrét felelősöket is! 1. lépés: Tevékenységek meghatározása 2. lépés: Tevékenységek egymásra épülésének vizsgálata 3. lépés: Egyes tevékenységek időigényének meghatározása 4. lépés: Az egyes tevékenységek felelőseinek meghatározása 5. lépés: Ütemterv – munkaterv elkészítése

az egyes szakaszok megvalósítási határidejére tervezzünk ésszerű „margót (Pl. +5%) A tevékenységek mellett jelöljük meg konkrét felelősöket is! 1. lépés: Tevékenységek meghatározása. 2. lépés: Tevékenységek egymásra épülésének vizsgálata. 3. lépés: Egyes tevékenységek időigényének meghatározása. 4. lépés: Az egyes tevékenységek felelőseinek meghatározása. 5. lépés: Ütemterv – munkaterv elkészítése.")

30

Megvalósítási ütemterv - Munkaterv

Miért szükséges, mik az előnyei? Láttatja a feladatok, munkaegységek és projektfázisok közti összefüggéseket és azok egymásra épülését Követhetővé teszi a párhuzamosan folyó feladatokat Elősegíti az erőforrások tervezését Megmutatja a felelősségi viszonyokat Segíti a kritikus tevékenységek beazonosítását Lehetővé teszi a források időleges átcsoportosítását Tervezhető a feladatok optimális időkerete és a projekt várható befejezése Elősegíti a szervezeti egységek közti kommunikációt Teret biztosít a projekt nyomon követéséhez és ellenőrzéséhez

31

Költségtervezés I. A költségtúllépések okai (Webb): Korai szakaszban végzett becslések alacsony összege Előre nem látható technikai problémák Projektkialakítás hiányosságai Teljesítés közbeni változtatások a projekt terjedelmében Gazdasági és egyéb külső tényezők

32

A megvalósítás során számos olyan esemény történhet, amely a költségek tervezett arányait és nagyságát megváltoztathatja. A változás iránya általában a költségek emelkedését mutatja. A költségbecslés nehézségei: változások, kevés adat. A paraméteres költségbecslés lényege, hogy adott projekt bizonyos, meghatározható paraméterek tekintetében megegyezik vagy közel azonos egy korábban már létrehozott projekt paramétereivel, amelynek a költségei ismertek. Az egységárak becslése alapján történő költségbecslési eljárás alapja a létrehozandó

33

projekteredmény és a projekt tevékenységeinek kvantifikálhatósága.

A költség-nemek szerinti csoportosítás alapján elvégzett költségkalkuláció a projekt költségeit költség-nemek szerint veszi számításba (bér, anyag, közlekedés, stb.). A kisebb hibahatár érdekében célszerű a tevékenység alapú költségbecslést alkalmazni. Költségelemek: közvetlen erőforrás költségek, túlóraköltségek, igénybevételi költségek, közvetett, általános költségek, rezsiköltségek Tartalékkeret, költségkód rendszer A tevékenységalapú kalkuláció alapján ismert az egyes tevékenységek tervezett költsége, így

. A kisebb hibahatár érdekében célszerű a tevékenység alapú költségbecslést alkalmazni. Költségelemek: közvetlen erőforrás költségek, túlóraköltségek, igénybevételi költségek, közvetett, általános költségek, rezsiköltségek. Tartalékkeret, költségkód rendszer. A tevékenységalapú kalkuláció alapján ismert az egyes tevékenységek tervezett költsége, így.")

34

a pénzmozgás az idő függvényében tervezhetővé válik (cash flow terv)

a pénzmozgás az idő függvényében tervezhetővé válik (cash flow terv). A projekttulajdonosi szervezet beillesztheti ezt a tervet a szervezet teljes „pénzforgalmába”, illetve tervezni tudja a projekt finanszírozását. A külső közreműködők már az ajánlatkészítési szakaszban kalkulálhatják a teljesítés egyes időszakokban felmerülő költségeit (bevételeit) és az ezzel összefüggő pénzkiáramlást. A projektterv optimalizálása a kritikus út rövidítése, (többlet erőforrás) az erőforrás túl/alul terhelt, az erőforrások hatékonyságának növelése, az erőforrás-terhelés kiegyenlítése

. A projekttulajdonosi szervezet beillesztheti ezt a tervet a szervezet teljes „pénzforgalmába , illetve tervezni tudja a projekt finanszírozását. A külső közreműködők már az ajánlatkészítési szakaszban kalkulálhatják a teljesítés egyes időszakokban felmerülő költségeit (bevételeit) és az ezzel összefüggő pénzkiáramlást. A projektterv optimalizálása. a kritikus út rövidítése, (többlet erőforrás) az erőforrás túl/alul terhelt, az erőforrások hatékonyságának növelése, az erőforrás-terhelés kiegyenlítése.")

35

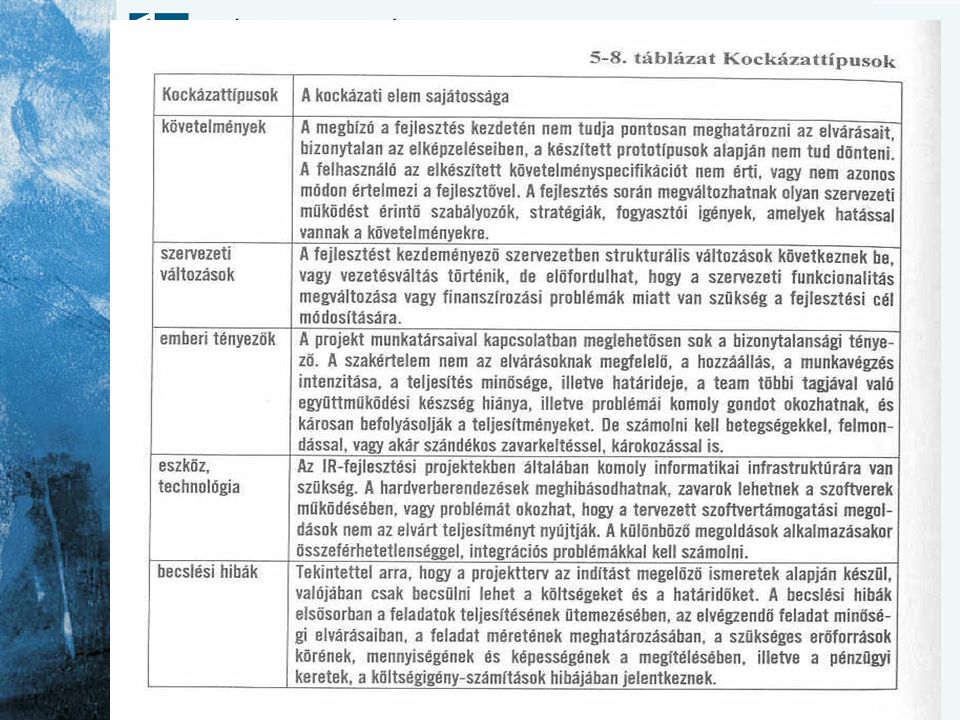

A projekt kockázatelemzési és kockázatkezelési folyamata:

Kockázatok elemzése, kezelése A bizonytalanságok sokszor valamilyen kockázat formájában jelennek meg, adott tevékenységek különböző kockázatai mérhetőek. A kockázatok jelenléte végigkíséri egy projekt megvalósítását, ezért a várható kockázatok elemzésére mindvégig szükség van. (megval. tan., opt. teljesítésstrat., megvalósítás) A projekt kockázatelemzési és kockázatkezelési folyamata: a kockázati források feltárása és csoportosítása,

A projekt kockázatelemzési és kockázatkezelési folyamata: a kockázati források feltárása és csoportosítása,")

36

a kockázati tényezők meghatározása és csoportosítása,

a kockázati tényezők hatásainak elemzése és számszerűsítése, az elemzés eredménye alapján a megfelelő kockázatkezelési politika kialakítása, a kockázatkezelési politika alkalmazásának értékelése. Projekten kívüli és belüli kockázati források (az előkészítő jellegű dokumentációk megkönnyítik a belső források feltárását) Kockázati tényezők hatása: elsődleges projektcélokra, gazdaságossági kritériumokra

Kockázati tényezők hatása: elsődleges projektcélokra, gazdaságossági kritériumokra.")

38

Megkülönböztethetünk kvalitatív

és kvantitatív kockázatelemzést, az előbbi nem fejezi ki számszerű formában a kockázati tényezők hatásának mértékét, hanem egyfajta minősítő skálán értékeli a hatás mértékét. A kvantitatív kockázatelemzés ugyanakkor kifejezetten a hatások mértékének számszerű kifejezésére törekszik. Kvalitatív értékelés: az előfordulási értékek bekövetkezési valószínűségét, valamint az okozott hatás mértékét jelentik, ezért pl. a következő kockázatcsoportok alakíthatóak ki: - nagy bekövetkezési valószínűség – nagymértékű hatás, - kis bekövetkezési valószínűség – nagymértékű hatás.

39

A kvantitatív elemzés során a kockázati tényezők különböző értékei alkotják a független változók halmazát. A függő változók halmazait a projekt megvalósításával összefüggő célelemek (idő, költség, különféle paraméterek, gazdaságossági kritériumok) különböző értékei képezik. A két elemzési módszer az érzékenységi vizsgálat és a valószínűségi elemzés. Az érzékenységi vizsgálat során a szakértők elemzik, hogy a vizsgálatba vont egyes kockázati tényezők (független változók) előfordulási értékében bekövetkező változások milyen mértékben befolyásolják az elemzés alapjául szolgáló függő változót (megvalósítási idő, költség, döntési kritériumok). Hátránya, hogy az egyes kockázati tényezők hatását egymástól függetlenül kezeli.

előfordulási értékében bekövetkező változások milyen mértékben befolyásolják az elemzés alapjául szolgáló függő változót (megvalósítási idő, költség, döntési kritériumok). Hátránya, hogy az egyes kockázati tényezők hatását egymástól függetlenül kezeli.")

40

A valószínűségelemzési módszer kiküszöböli az érzékenységi vizsgálat hátrányait, mert az egyes kockázati tényezők bekövetkezési értékei valószínűségi eloszlásának alapján veszi tekintetbe a kockázati tényezők együttes hatását az elemzés szempontja szerinti függő változóra. Az elemzés meglehetősen számítás és időigényes, ezért célszerű a számítógépes megoldást választani. A kockázatkezelés a projekt hatékonyabb megvalósítását teszi lehetővé azáltal, hogy reálisabb, - kevesebb kockázattal elérhető - idő- és költségkorlátok, valamint megvalósítandó eredmény kitűzését teszi lehetővé. Ezen kívül hozzájárul a projekt változatok reális gazdasági

41

A kockázatkezelési politika eszköztára:

pénzügyi - értékeléséhez, mivel rámutat azokra a kockázatokra is, amelyek érintik a választott gazdaságossági döntési kritérium teljesülését. A kockázatkezelési politika eszköztára: a kockázatok elkerülése, a kockázatok csökkentése, a kockázatok áthárítása, a kockázatok megosztása. A kockázatok csökkentése: a projektvezetési eszközök, idő-, erőforrás- és költségtervezés, projektkontroll megfelelő alkalmazása, a kalkulációs tartalékkeretek beépítése, ez vonatkozhat a megvalósítási időre és a költségekre egyaránt.

42

A projektteljesítés irányítása

A projekt teljesítése során különböző okokból változtatásokat, módosításokat eszközölnek, de lehetnek eltérések szándékunkon kívül is. A projektkontroll, mint az irányítást segítő rendszer, ennek elméleti alapja (lásd ábra) A projektkontroll folyamatát körfolyamatnak (szabályozókör) is nevezhetjük: a normák rögzítése a bázisterv alapján, információk gyűjtése, elemzés, korrekciós intézkedések. Monitoring + korrekciós intézkedések

A projektkontroll folyamatát körfolyamatnak (szabályozókör) is nevezhetjük: a normák rögzítése a bázisterv alapján, információk gyűjtése, elemzés, korrekciós intézkedések. Monitoring + korrekciós intézkedések.")

43

Operatív értekezletek, kommunikáció szerepe

Tisztázandó: milyen részletességű és gyakoriságú (pl. havonként) legyen az információk gyűjtése és vele együtt az elemzés, milyen módszerek alapján történjen az egyes információk gyűjtése és elemzése, ki végezze az információk gyűjtését és az elemzéseket. A projektkontroll is akkor igazán hatékony, ha a részterületeit együttesen kezeljük. (pl. költségek és erőforrások kapcsolata)

legyen az információk gyűjtése és vele együtt az elemzés, milyen módszerek alapján történjen az egyes információk gyűjtése és elemzése, ki végezze az információk gyűjtését és az elemzéseket. A projektkontroll is akkor igazán hatékony, ha a részterületeit együttesen kezeljük. (pl. költségek és erőforrások kapcsolata)")

44

A projekt időbeli teljesítésének alakulása (teljesítés-monitoring)

A tevékenységek időbeli helyzete, készültségi fok A folyamatosan teljesülő tevékenységek által megvalósuló projektek (pl. beruházási) – mérhető naturális teljesítés (ábra!) Az eseményszerűen teljesülő tevékenységek alapján megvalósuló projektek időbeli teljesülésének követése komplikáltabb, kevésbé megbízhatóan valósítható meg. (záróesemény!) Ezért közvetett módon fejezik ki azt, hogy az egyes tevékenységek teljesítése hogyan alakul, viszonyítanak például az egyes tevékenységek tervezett közvetlen költségeihez vagy az emberi erőforrások tervezett mennyiségeihez.

– mérhető naturális teljesítés (ábra!) Az eseményszerűen teljesülő tevékenységek alapján megvalósuló projektek időbeli teljesülésének követése komplikáltabb, kevésbé megbízhatóan valósítható meg. (záróesemény!) Ezért közvetett módon fejezik ki azt, hogy az egyes tevékenységek teljesítése hogyan alakul, viszonyítanak például az egyes tevékenységek tervezett közvetlen költségeihez vagy az emberi erőforrások tervezett mennyiségeihez.")

45

Havi teljesítményelemzés Projekt: Beruházó: Vállalkozó:

Naptári időtartam: Projekt szerinti időtartam: Készítette: Sor-szám Tevékenység Havi terv (naturális egységben és %-ban) Havi teljesítés (naturális egységben és %-ban) Eltérés a tervtől (naturális egységben és %-ban) készültségi fok (%.ban) A még hátralévő mennyiség ((naturális egységben és %-ban) A következő havi terv (naturális egységben és %-ban) 1 2 3 4 5 6 7 1. 2. 3. . n

Havi teljesítés (naturális egységben és %-ban) Eltérés a tervtől (naturális egységben és %-ban) készültségi fok (%.ban) A még hátralévő mennyiség ((naturális egységben és %-ban) A következő havi terv (naturális egységben és %-ban) n.")

46

Az ellenőrzés gyakorisága, a kontrolljelentés részletezettsége?

Az erőforrás monitoring Vizsgálható, hogy az elért teljesítés hogyan viszonyul a felhasznált erőforrások mennyiségéhez, azaz mennyire hatékonyan történik az erőforrások igénybevétele. Az elemzésnek elsősorban az emberi-, és gépi erőforrások felhasználására kell irányulnia. Emberi erőforrások: a tervezett felhasználás mint bázis, a tényleges létszámjelentéssel, a számítógépes programok szerepe Gépi erőforrások: sokszor heterogén, a költséges berendezéseket érdemes vizsgálni,

47

a gépüzemnapló mint adatforrás

a gépüzemnapló mint adatforrás. Az erőforrások felhasználásának vizsgálata rávilágíthat a többletköltségek keletkezésének egyik okára. A költségmonitoring A számviteli rendszer és a projekt kalkulációs rendszere nem harmonizál. A bázis időtervre alapozott pénzáramlási terv összehasonlítható a tényleges tejesítésre alapozott pénzáramlási tervvel. Az elemzések gyakran nem adnak konkrét előrejelzéseket a teljesítés várható időtartamára, a teljesítés költségeinek várható összegére, ezért szükség van további számításokra. Létrehozott (megtermelt) érték elemzés: Ez az elemzés integrálja az ütemezésből, valamint költségfelhasználásból adódó eltéréseket, és költségben mutatja meg azok következményeit.

érték elemzés: Ez az elemzés integrálja az ütemezésből, valamint költségfelhasználásból adódó eltéréseket, és költségben mutatja meg azok következményeit.")

48

ACWP BCWS BCWP SV CV Teljesítési költség Aktuális költség Tervezett költség Költségg Idő t

49

Beavatkozások, korrekciós intézkedések

BCWS:(Budgeted Cost of Work Scheduled) a tervezett tevékenységek tervezett költsége, BCWP: (Budgeted Cost of Work Performed) a teljesített tevékenységek tervezett költsége (létrehozott érték), ACWP: (Actual Cost of Work Performed) a teljesített tevékenységek tényleges költsége. Beavatkozások, korrekciós intézkedések Egyik beavatkozás lehet a projekt gyorsítása, a másik az erőforrások felhasználásának hatékonyabbá tétele. Biztosítsunk pénzeszközöket a következő költségek fedezésére: többlet munkaerő, bérmunka, túlóra,

a tervezett tevékenységek tervezett költsége, BCWP: (Budgeted Cost of Work Performed) a teljesített tevékenységek tervezett költsége (létrehozott érték), ACWP: (Actual Cost of Work Performed) a teljesített tevékenységek tényleges költsége. Beavatkozások, korrekciós intézkedések. Egyik beavatkozás lehet a projekt gyorsítása, a másik az erőforrások felhasználásának hatékonyabbá tétele. Biztosítsunk pénzeszközöket a következő költségek fedezésére: többlet munkaerő, bérmunka, túlóra,")

50

pótlólagos eszközök. (munkagépek, berendezések)

b.) Változtassuk meg az időtervet a párhuzamos és átlapoló tevékenységek fokozottabb alkalmazásával, elsősorban a kritikus úton. (Vigyázat: technológiai-, szervezési kötöttségek) c.) Csökkentsük a technikai célokat, kössünk minőségi kompromisszumokat, amennyiben ez lehetséges. Az erőforrások felhasználásának átszervezése, terhelésük áttekintése: túlóra engedélyezés, erőforrások áthelyezése, túlterhelteknek besegítés, a más helyen dolgozó erőforrás helyettesítésének biztosítása, tartalékidők

Változtassuk meg az időtervet a párhuzamos és átlapoló tevékenységek fokozottabb alkalmazásával, elsősorban a kritikus úton. (Vigyázat: technológiai-, szervezési kötöttségek) c.) Csökkentsük a technikai célokat, kössünk minőségi kompromisszumokat, amennyiben ez lehetséges. Az erőforrások felhasználásának átszervezése, terhelésük áttekintése: túlóra engedélyezés, erőforrások áthelyezése, túlterhelteknek besegítés, a más helyen dolgozó erőforrás helyettesítésének biztosítása, tartalékidők.")

51

felhasználása az erőforrás terhelés jobb elosztására, kiegyenlítésére.

Feltehető kérdések: Milyen körülmények fenyegetik a projekt megvalósítását vagy a projekteredmény elvárt minőségének teljesülését ? Mik a célkitűzések, teendők, a következő jelentés esedékességéig ? Kell-e változtatni a projekt irányítását, teljesítését végző emberekkel kapcsolatosan ?

Hasonló előadás

>")