Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

2. bankrendszeri előadás 2007 február 23.

A) Banki teljesítmények értékelése B) Aktív bankügyletek

Banki teljesítmények értékelése. B) Aktív bankügyletek.")

2

A) Teljesítményértékelés

Bankteljesítményben érdekeltek köre (részvényesek, befektetők, partnerbankok, betétesek, értékpapírok vásárlói, PM, PSZAF, MNB, könyvvizsgálók, hitelminősítők, bankvezetők, és banki dolgozók) Pénzügyi kimutatások Bankmérleg Eredmény-kimutatás CAMEL

Pénzügyi kimutatások. Bankmérleg. Eredmény-kimutatás. CAMEL.")

3

Bankmérleg Eszközök= =Likvid e. (cash + l. bef. + bankközi kih); +Hitel; +Lízing; +Tartós bef; +Tárgyi e; +Egyéb e; Forrás = =Betét; +Rövid kölcsönforrás; +Kötvény és hosszú k.f.; +Kockázati. céltartalék; +Egyéb köt.; +Alárendelt k.t; +Saját tőke

4

Likvid eszközök Likvid eszközök azonnal hozzáférhetőek, értékesíthetőek, de magas likviditás - kicsi hozam. Elsődlegesen likvid: cash a (folyószámla egyenleg, kötelező tartalék, szabad tartalék,) másodlagosan likvidek (a likvid befektetések: [kincstárjegy, visz. leszám. váltó], bankközi kihelyezések)

másodlagosan likvidek (a likvid befektetések: [kincstárjegy, visz. leszám. váltó], bankközi kihelyezések)")

5

Hitelek és egyéb eszközök

Hitelek (lejárat, adósok ágazata, hitelcél, hitelek prudenciális szabályozása) Lízing (itt pénzügyi lízinget jelent). Tartós befektetések: állampapírok, önkormányzati és vállalati kötvények, részvények. Tárgyi eszközök: saját használatra, fedezetként-, befektetési céllal megszerzett eszközök,

Lízing (itt pénzügyi lízinget jelent). Tartós befektetések: állampapírok, önkormányzati és vállalati kötvények, részvények. Tárgyi eszközök: saját használatra, fedezetként-, befektetési céllal megszerzett eszközök,")

6

Források 1. Betét: Folyószámlabetét és lekötött betétek.

Kölcsönzött rövid lejáratú források: jegybanki refinanszírozási hitelek és bankközi források. Tartós külső forrás: banki kibocsátású kötvény és más hosszú értékpapír.

7

Források 2. Kockázati céltartalék. (Országonként eltérő, jelenleg nálunk értékvesztésként kell elszámolni az eszközöknél várható veszteséget, nem céltartalékot kell képezni.) Egyéb kötelezettség: passzív időbeli elhatárolások. Alárendelt kölcsöntőke (hátrasorolt köt.) Csak más kötelezettségek után elégíthető ki,min.5 év lejáratú. Saját tőke: (bank tőkéjét a saját tőke és az alárendelt kölcsöntőke alkotja)

Egyéb kötelezettség: passzív időbeli elhatárolások. Alárendelt kölcsöntőke (hátrasorolt köt.) Csak más kötelezettségek után elégíthető ki,min.5 év lejáratú. Saját tőke: (bank tőkéjét a saját tőke és az alárendelt kölcsöntőke alkotja)")

8

Eredmény-kimutatás: Eredmény-kimutatás: Adott évi bevételeket

és ráfordításokat tartalmazza, horizontális és vertikális formában (itt az egyes összetartozó bevételi és ráfordítási tételek együtt vannak) lehet elkészíteni.

lehet elkészíteni.")

9

Eredmény-kimutatás szerkezete 1

+Kapott kamatok és kamatjellegű bevételek, -Fizetett kamatok (Kamatkülönbözet) +Bevételek értékpapírokból +Kapott jutalék és díjbevételek, -Fizetett jutalék és díjráfordítások +/-Pénzügyi műveletek nettó bevétele +Egyéb bevételek üzleti tevékenységből, -Egyéb ráfordítás üzleti tevékenységből,

+Bevételek értékpapírokból. +Kapott jutalék és díjbevételek, -Fizetett jutalék és díjráfordítások. +/-Pénzügyi műveletek nettó bevétele. +Egyéb bevételek üzleti tevékenységből, -Egyéb ráfordítás üzleti tevékenységből,")

10

Eredmény-kimutatás szerkezete 2

-Általános igazgatási Költs. -Értékcsökkenési leírás -Értékvesztés és +értékvisszaírás követelések és befektetések után =Szokásos üzleti eredmény, Rendkívüli +bevételek és -ráfordítások =Adózás előtti eredmény, -Adófizetési kötelezettség, =Adózott eredmény +/-Általános tartalékképzés és +/-Eredménytartalék felhasználása, -Osztalék és részesedés =Mérleg szerinti eredmény

11

Tendenciák Bank jövedelmezőségét = +kamatjövedelem,

+ nem kamatjövedelem, - bankműködés költsége, +/- céltartalék képzés értékvesztés elszámolási szabályai - fennálló adószabályok szerinti adótételek határozzák meg. A bank adózatlan eredményének döntő részét a kamatjövedelem jelenti, bár fokozatosan eltolódik a nem kamatjellegű jövedelem felé.

12

CAMEL, a teve: egy fej+négy láb

Capital adequacy, (tőkemegfelelés) Asset quality, (eszközminőség) Manegement, (vezetés, vagyis a fej) Earings, (jövedelmezőség) Liquidity, (likviditás)

Asset quality, (eszközminőség) Manegement, (vezetés, vagyis a fej) Earings, (jövedelmezőség) Liquidity, (likviditás)")

13

ÉRTÉKELÉS Jobb több évet elemezni, összehasonlítható bankcsoportokkal (peer group) %-os mérleg-főösszeg részarány szerint: 7 db Nagy 3% felett, 15 db Kis 0,9% alatt, 8 db Közép a kettő között, 5 db Szakosított . (Nagyok: CIB, Erste, HVB, K+H, MKB, OTP, Raiffeisen)

")

14

Jövedelmezőségi mutatók (E ) 1

eredménymutatók: ROE és ROA adózás előtt vagy után, ROE=ROA*(eszköz/tőke) nettó működési haszonrés=(teljes működési bevétel-kiadás)/összes eszköz nettó kamatrés=(teljes kamat bevétel - kiadás)/összes eszköz Kamatrés =(kamatbev./jöv.termelő aktívák átlagállománya)-(kamatráf./kamatos források)

nettó működési haszonrés=(teljes működési bevétel-kiadás)/összes eszköz. nettó kamatrés=(teljes kamat bevétel - kiadás)/összes eszköz. Kamatrés =(kamatbev./jöv.termelő aktívák átlagállománya)-(kamatráf./kamatos források)")

15

Jövedelmezőségi mutatók (E ) 2

hitelek átlagos kamata = kamatbevétel/hitelek átlagos állománya nem kamatbevételek mutatója = (teljes bankjövedelem – kamatjellegű jöv.)/teljes jövedelem egyéb tev. jövedelmezősége = nem kamatjöv./ összes ( átlagos) eszköz működési eredmény=kamatjöv+egyéb eredmény/ összes ( átlagos) eszköz [ROA hasonló]

/teljes jövedelem. egyéb tev. jövedelmezősége = nem kamatjöv./ összes ( átlagos) eszköz. működési eredmény=kamatjöv+egyéb eredmény/ összes ( átlagos) eszköz [ROA hasonló]")

16

Jövedelmezőségi mutatók (E ) 3

Du Pont módszer ROE=PM*AU*GEARING ROA=profitrés*eszközhasznosító mutató ROA=PM*AU PM=profitrés=eredmény/működési bevétel AU=eszközhasznosító=(kamat+nemkamat bevétel)/összes eszköz.

/összes eszköz.")

17

Likviditási ráták (L ) 1 Likviditási ráták a bankműködés biztonságát jelzik, elsődleges likviditás értékpapírok nélküli, másodlagos likviditás L2 = (készpénz + jegybanki betét + bankközi követelés + értékpapír)/(össz eszköz vagy betét) rövid likviditás = likvid eszköz / rövid betét

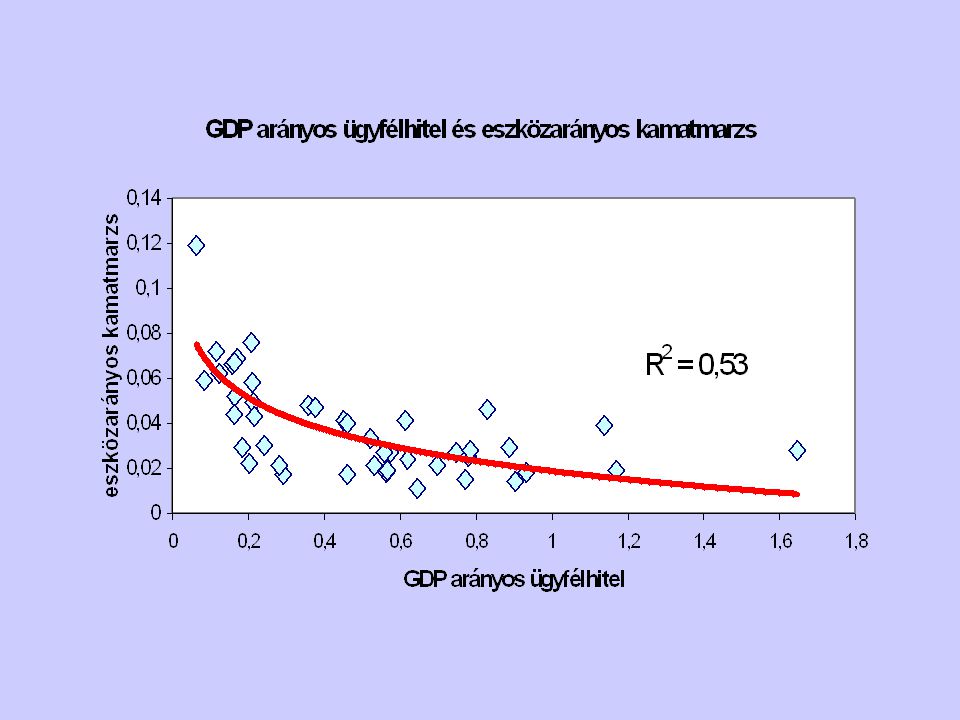

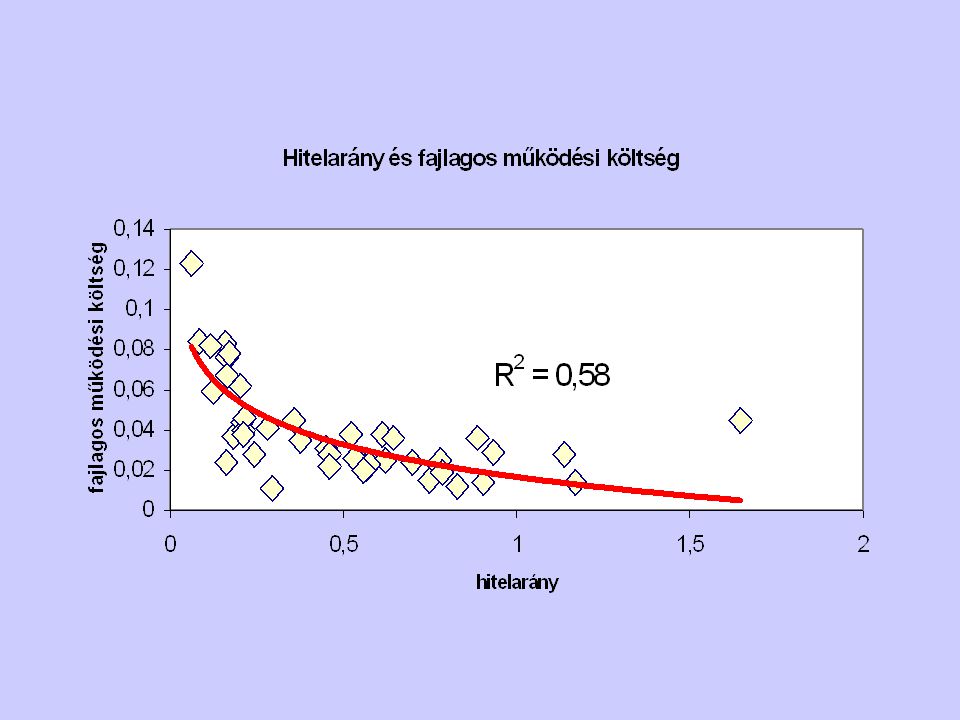

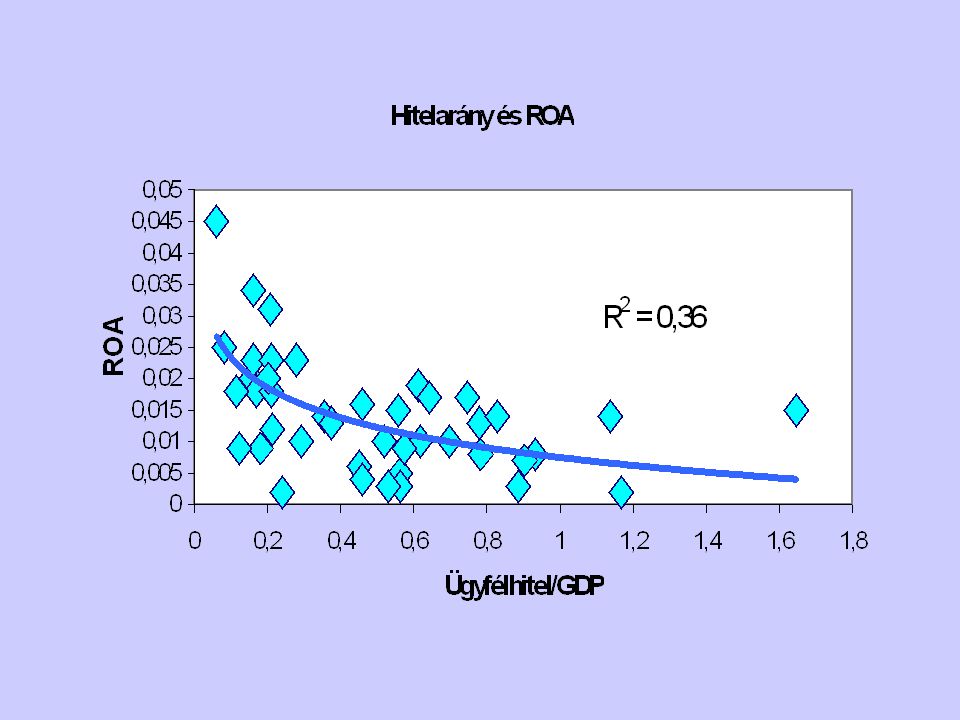

/(össz eszköz vagy betét) rövid likviditás = likvid eszköz / rövid betét.")

18

Likviditási ráták (L ) 2 üzletpolitika agresszív, ha =teljes hitel / teljes betét mutató értéke 100 % feletti, kiszolgáltatottság, ha =nagybetétek/ (összes betét vagy forrás) értéke magas, számítható a bankközi betét / összes betét is. Fedezettségi számítások, különféle lejárat szerint, már lejárt, egy hét, még egy hét, hó második fele, negyedév maradéka, félév maradéka, 1-2, és 2-5, végül 5 év felett. fedezetthiány=(likvid eszközök+rövid követelések)-rövid kötelezettségek

értéke magas, számítható a bankközi betét / összes betét is. Fedezettségi számítások, különféle lejárat szerint, már lejárt, egy hét, még egy hét, hó második fele, negyedév maradéka, félév maradéka, 1-2, és 2-5, végül 5 év felett. fedezetthiány=(likvid eszközök+rövid követelések)-rövid kötelezettségek.")

19

Tőke-ellátottsági mutatók (C)

Saját vagy szavatoló tőke / összes forrás vagy fix kamatozású forrás vagy mérleg-főösszeg bázeli 8%-os esetén =szavatoló tőke /(korrigált mérleg-főösszeg – céltartalék) Mérleg-főösszeg esetén súlyozni kell a kockázatokkal

Mérleg-főösszeg esetén súlyozni kell a kockázatokkal.")

20

Eszközminőségi mutatók (A) 1

Hitelek, befektetések és függő kötelezettségek 5 félék lehetnek: problémamentes (p.m.), külön figyelendő (van valami rossz hitel a cégről) (k.f.), átlag alatti (á.a.), kétes (ismeretlen a várható veszteség, de 90 napig sem fizet), rossz (várható veszteség 70 %-os, és nem fizet).

, külön figyelendő (van valami rossz hitel a cégről) (k.f.), átlag alatti (á.a.), kétes (ismeretlen a várható veszteség, de 90 napig sem fizet), rossz (várható veszteség 70 %-os, és nem fizet).")

21

Eszközminőségi mutatók (A) 2

Értékvesztést kell elszámolni portfolió után, pm=0%, kf<10%, 10%<áa<30%, 30%<kétes<70%, rossz>70% minősített/súlyozott eszközállomány, minősített hitel/összes hitel, értékvesztés/hitelállomány, leírt hitelek/teljes hitelállomány kockázatvállalási mutató= összes eszköz/korrigált mérlegfőösszeg

22

Menedzsment (M) CAMEL szerint mindegyik mutatót 1-5 között osztályozzák pl. a Felügyeletnél (M menedzsment) is besorolásra kerül

is besorolásra kerül.")

27

B) AKTÍV BANKÜGYLETEK HITELEZÉS FAKTORÁLÁS ÉS FORFETIROZÁS LÍZING

AKTÍV BANKÜGYLETEK HITELEZÉS FAKTORÁLÁS ÉS FORFETIROZÁS LÍZING")

28

Hitelek 1 Hitelezés: pénzmegtakarítók időben és térben történő

megtakarításainak eljuttatása a pénzfelhasználókhoz úgy, hogy közben a prudencia elvei fennálljanak.

29

Hitelek 2 Bankhitel: pénzintézet hitelszerződéssel kötelezettséget vállal arra, hogy jutalék ellenében meghatározott hitelkeretet tart a másik szerződő fél rendelkezésére. Hitel lényege, hogy a hitelkeret összegéig az üzletfél automatikusan (külön hitelvizsgálat nélkül) igényelheti a teljes hitelösszeget, vagy abból egy részt a lejárati időn belül.

igényelheti a teljes hitelösszeget, vagy abból egy részt a lejárati időn belül.")

30

Hitelek 3 Bankkölcsön: pénzintézet kölcsönszerződés alapján meghatározott összeget az adós rendelkezésére bocsát, az adós kötelezettséget vállal, hogy a kölcsön összegét - kamatfizetés ellenében – a szerződésben foglaltak szerint visszafizeti. A bankkölcsönt csak a szerződésben meghatározott célra lehet felhasználni.

31

Hitelek 4 Hitelek sok szempont alapján csoportosíthatóak:

pénztömegre gyakorolt hatás alapján hitelfelvevők alapján lejárat alapján hiteltípus alapján hitelcél alapján

32

Hitelek 5 pénztömegre gyakorolt hatás alapján: jegybanki;

kereskedelmi banki; nem monetáris – beruházási banki, fejlesztési banki, takarékpénztárak – pénzintézetek által nyújtott hitelek

33

Hitelek 6 hitelfelvevők alapján bankközi; vállalati; lakossági;

költségvetési és áll. házt. hitelek

34

Hitelek 7 lejárat alapján (rövid<1 év; 1 év < közép < 5 év,

hosszú >5 év) szerződéstől letörlesztésig

szerződéstől letörlesztésig.")

35

Hitelek 8a hiteltípus alapján:

pénzhitel [folyószámlahitel, számlahitel], hitelnek minősülő kihelyezések [váltó leszámítolás, követelések megvásárlása, áruvásárlási hitel, értékpapírhitel], kötelezettségvállalási hitel [hitelkeret, fizetési kötelezettség vállalása])

")

36

Hitelek 8b · Pénzhitelnél és pénzkölcsönnél a bank azonnal kifizeti a kölcsön összegét az ügyfélnek készpénzben vagy számlajóváírással. Folyószámlahitel esetén a bank egy keretet határoz meg, banki vizsgálat nélkül fizetési megbízásokat nyújt be számlatulajdonos, ide jönnek a jóváírások is · Hitelnek minősülő kihelyezések (váltó leszámítolás, követelések vásárlása, áruvásárlási kölcsön, értékpapírhitel) a pénzt nem az fizeti vissza, akinek a bank folyósította Kötelezettségvállalási hitelek (hitelkeret, banki kezesség, váltókezesség, bankgarancia)

a pénzt nem az fizeti vissza, akinek a bank folyósította. Kötelezettségvállalási hitelek (hitelkeret, banki kezesség, váltókezesség, bankgarancia)")

37

Hitelek 9a a hitelcél alapján

átmeneti (üzemviteli és ügyletfinanszírozási hitel) és tartós forgóeszközt finanszírozó, tárgyi eszköz beszerzését, komplex projektet finanszírozó hitelek, ingatlanhitelek (jelzáloghitel, építési hitel csak az építés idejére szól)

és tartós forgóeszközt finanszírozó, tárgyi eszköz beszerzését, komplex projektet finanszírozó hitelek, ingatlanhitelek (jelzáloghitel, építési hitel csak az építés idejére szól)")

38

Hitelek 9b · átmeneti forgóeszközhitel: készlet és vevőállomány megnőtt, vagy követelések forgási sebessége csökkent, vagy vásárolt értékpapír nem tehető időben pénzzé, vagy a forgóeszközöket finanszírozó saját vagy idegen forrás lecsökkent. · üzemviteli hitel: vállalkozás teljes forgóeszköz-állományára nyújt hitelt, · ügyletfinanszírozás: pl. export-előfinanszírozás esetén

39

Hitelek 9c · éven túli forgóeszközhitel: oka termelésnövekedés vagy tőkepótlás · tárgyi eszköz beszerzése: beruházási hitel ingatlanhitel (jelzáloghitel: hosszú lejáratú, tartós és könnyen azonosítható fedezettel; építési hitel… csak az építkezés időtartamára szól, fedezet az építmény vagy a földterület)

")

40

Hitelek 10 A hitelezés folyamata:

első szakasz a hitelkérelem benyújtásával kezdődik, és a kölcsönfolyósításig terjed, második szakasz, a kölcsöngondozás, ami felhasználás ellenőrzést, visszafizethetőség és biztosítékok ellenőrzését, kölcsönösszeg és járulékok beszedését jelenti; harmadik elem a nemfizetés és késedelmes fizetés esetén történő eljárás.

41

Hitelek 11 Döntési hatáskörök: igazgatóság – vezér – cenzúra - ALCO –

fiókcenzúra

42

Hitelek 12 Adósminősítés:

Minden aktív műveletes banki ügyfelet minősíteni kell, és ezt évente a mérleg alapján felül kell vizsgálni, számszaki adatokra épülő mutatók mellett szubjektív megítélés, és negyedévi monitoring a főkönyvi kivonatok és nyersmérlegek alapján.

43

Hitelek 13 Hitelkérelem, és hitel( cenzúra)előterjesztés:

Hitelkérelem részei: a vállalat bemutatása, a kért hitel összege, pénzneme, célja, ütemezése (lehívás, visszafizetés, esetleges előtörlesztés, rulirozás) , biztosítékok felsorolása, egyéb puha információk, pénzügyi számítások (mérleg három évre vissza, terv legalább a futamidő végéig, cash flow, raktárkészlet, nagyobb kintlevőségek, főbb szállítók), piaci- marketing-üzleti tervek.

, biztosítékok felsorolása, egyéb puha információk, pénzügyi számítások (mérleg három évre vissza, terv legalább a futamidő végéig, cash flow, raktárkészlet, nagyobb kintlevőségek, főbb szállítók), piaci- marketing-üzleti tervek.")

44

Hitelek 14 Hitelkérelem irányulhat rövidhitelre, középlejáratú forgóeszközhitelre, vagy beruházásra (beruházásnál bemutatandó a cég hitelképessége [pénzügyi helyzet, létszámhelyzet, eszközök értéke], a fejlesztési cél meghatározása [időszerűség, anyagi-műszaki összetétel, fejlesztés forrásainak összetétele], a fejlesztés eredményessége és a hiteltörlesztés lehetőségei), mellékletek (hiteldosszié és ügyféldosszié).

, mellékletek (hiteldosszié és ügyféldosszié).")

45

Hitelek 15 Kérelemmel vizsgálandó:

kölcsönfelvevő helyzete és visszafizetési képessége, kölcsön összeg – cél - futamidő belső összhangja, és biztosítékok csökkentik-e a hitelezés kockázatát.

46

Hitelek 16 · Hitel-előterjesztés,

melyet a banki dolgozók írnak, 1-50 odalas lehet, összeg -belső előírások-jóváhagyási szint szerint, Ismerteti: ügyletet, finanszírozási konstrukciót, ügyfél gazdálkodását, hitelnyújtás kockázatát, javaslatot és indoklást.

47

Hitelek 17 Hitelképesség vizsgálata:

megfelelően hitelképes vállalat: jövedelmező, fizetőképes, növekvő, csak hitelképes: reál-árbevétele nő, árbevétel-arányos nyeresége eléri a szakágazati szintet, likviditási és tőke-ellátottsági mutatója a minimális szintet eléri, fizetőképessége tökéletes, eszköz- és költséggazdálkodása megfelelő. Hitelérdemességet is vizsgálják, ami szubjektív. Korlátok: ügyféllimit, ügyletlimit, belső hitel limit, egy adós limit, befolyásoló részesedés.

48

Biztosítékok: Óvadékba helyezett forint-, devizafedezet, értékpapír-fedezet (ahol állam vagy bank garantálja a névértéken való visszavásárlást), állami garancia, bankgarancia, kézizálog, készfizető kezesség, jelzálogjog, közraktár zálogjegyén alapuló zálogjog, vagyont terhelő zálogjog, váltó és csekk-kezesség, óvadékba helyezett nem garantált árfolyamú értékpapírok, árú-tőzsdei kötjegy, engedményezés, vételi jog, (nem elfogható biztosítékként: a találmány, védjegy, márkanév, szerzői jogos jogok, szoftver, know-how, licenc, újítás, mivel ezek korlátozottan forgalomképes jogok. ) Biztosítékok értékének meghatározása piaci értéken történik,

Biztosítékok értékének meghatározása piaci értéken történik,.")

49

· Fedezetek ellenőrzése: időről –időre ellenőrizni kell, hogy elégséges fedezet van-e, ha értéke lesüllyedt, akkor újabb biztosítékokat kell kérni az adóstól, ha nem ad akkor esetleg mérlegelni kell a szerződés felmondását.

50

· Kamat: kamatrendszer a passzív-, az aktív-, és a belső elszámolású kamatlábak rendszere. Tresury felelős a kamatrendszer karbantartásáért, báziskamatot ajánl a múltbeli tapasztalatok alapján a jövőre nézve milyen lesz a várható forrásköltség, fixkamatot rövidhiteleknél alkalmazzák, mozgókamat alapja lehet jegybanki alapkamat vagy 90 napos kincstárjegy kamata, vagy LIBOR vagy LIBOR+fix láb az ügylet kockázatossága szerint, báziskamat alapján elkészül a kondíciós lista, nem szabályozott ügyletek kondícióit, normatív módon szabályozott kamat és költség- mértékeket, belső (fiókok közötti ) elszámolású kamatlábakat.

elszámolású kamatlábakat.")

51

Kölcsönök folyósítása:

a kölcsönszerződés megkötése, és az összes kikötött feltétel teljesítése után lehet a kölcsönt folyósítani, a folyósítás feltételeit meghatározó dokumentumokat a kölcsönszerződésben rögzíteni kell (adásvételi szerződés, beszerzéseket igazoló különböző számlák, egyéb, a hitelcél megvalósulását bizonyító dokumentumok, )

")

52

Hitelszerződés 10 eleme (1-3)

· kölcsön összege, az a maximális összeg, amelyet a szerződés szerint az adós lehívhat: azonnal; lehívási idő alatt egy összegben vagy részletekben; egy megadott pénznemben; devizában. · kölcsön célja, ellenőrizheti a bank az összeg felhasználását, berendezés vásárlásnál kérheti a számlákat, · kamat, esedékesség, számítás módja (360 vagy 365 nappal számítják a kamatot, irányadó az alapkamat, vagy a 90 napos kincstárjegy hozama vagy valami más)

")

53

Hitelszerződés 10 eleme (4-6)

· igénybevétel módja, időtartama, rendelkezésre tartás: a hitelt lehívó levéllel, előre bejelentve lehet igénybe venni, fel nem használt összegre rendelkezési díj, · visszafizetési feltételek, ütemezés: pontos törlesztési terv a szerződésben, az esetleges előtörlesztés feltételeit rögzíteni kell. · kamaton felüli egyéb díjak: rendelkezésre tartási díj, kezelési költség, lehívási költség, manegement fee, jogi és szakértői költségek,

54

· biztosítékok: közvetlen fedezete az adós tevékenysége, ha ez nem jön be, akkor a közvetett fedezet (járulékos) érvényesül, a bank ezt vizsgálja folyósítás előtt és után is visszafizetésig, folyószámlahitelnél elég biztosíték, hogy a banknál bonyolítja teljes pénzforgalmát a vállalat, addig beruházási hitel esetén jogilag érvényesíthető biztosítékokat kötnek ki. · szerződés felmondása: ha a vállalat szerződést szeg, fizetőképtelenné válik, jogi helyzetében lényeges változás áll be, pénzügyi helyzete sokat romlik, más hitelezője felmondja a hitelt, fedezetet visszavonja vagy másnak is felajánlja, biztosíték sokat veszített értékéből, kamatfizetési vagy tőketörlesztési kötelezettségének a vállalat nem tesz eleget.

55

· kötelezettségvállalások: ha nem tartja be a vállalat, akkor a hitel felmondható, ilyenek a likviditási mutató, idegen/saját tőke, raktárkészlet és vevőállomány forgási sebessége határértékei, vagy valamit eltitkol a bank elől. · mérlegadatok benyújtása, pénzügyi információk szolgáltatása, mint raktárkészlet, vevőállomány, szállítóállomány, bankhitel állomány, törlesztési kötelezettség, árbevétel, költség, stb..

56

HITELEK utolsó lapja Kölcsönügyletek gondozása: kölcsön rendeltetésszerű felhasználásának ellenőrzése, pénzügyi és gazdaság helyzetének folyamatos figyelemmel való kísérése, biztosítékok értékének és meglétének ellenőrzése, kölcsön törlesztése. Visszafizetési problémák: hitel prolongálása, késedelmes fizetés és fizetésképtelenség esete

57

Faktorálás és forfetírozás 1

A faktorálás bankári biztosítékkal nem fedezett, kereskedelmi számlákba foglalt pénzkövetelésre szóló jogosultság engedményezése. 4 fő funkciója: kintlevőség behajtása, főkönyvi számla nyilvántartása, vevő cégkockázatának átvállalása, finanszírozás. Faktorálás, ha legalább 2-t elvégez a 4-ből.

58

Faktorálás és forfetírozás 2

(A követelés alap-, nyersanyagok, fogyasztási cikkekszállításából ered, 180 napot nem haladja meg.) Faktoringszerződéssel az eladó megszabadul a vevőtől, mint adóstól, de megtartja mint kereskedelmi partnert. Forfetírozás: hosszúlejáratú (gépek, beruházási termékek szállításából adódó) követeléssorozatok visszkereset nélküli megvásárlása

Faktoringszerződéssel az eladó megszabadul a vevőtől, mint adóstól, de megtartja mint kereskedelmi partnert. Forfetírozás: hosszúlejáratú (gépek, beruházási termékek szállításából adódó) követeléssorozatok visszkereset nélküli megvásárlása.")

59

Lízing A lízing: speciális bérlet, különleges finanszírozási forma, speciális kereskedelmi eszköz, fajtái: pénzügyi lízing, operatív lízing, viszlízing, allízing, szolgáltatási lízing

Hasonló előadás

>")