Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Böröcz Imre főtanácsadó, irodavezető

AZ ÖNKORMÁNYZATI KÖNYVVIZSGÁLATI KÖTELEZETTSÉG TELJESÍTÉSÉNEK TAPASZTALATAI Böröcz Imre főtanácsadó, irodavezető 2009. szeptember 8.

2

§ 1. Jogszabályi háttér Ötv. 92/A. § (1) Ötv. 92/A. § (2)

Könyvvizsgálót megbízni; Ötv. 92/A. § (1) Az egyszerűsített tartalmú éves pénzforgalmi jelentését, könyvviteli mérlegét, továbbá pénzmaradvány- és eredménykimutatását közzétenni. Megyei, megyei jogú városi, fővárosi, fővárosi kerületi önkormányzatok képviselő-testülete köteles: Belügyi Közlönyben Cégközlönyben Ötv. 92/A. § (2) A helyi önkormányzat, ha az előző évben a teljesített kiadásainak összege meghaladja a 300 millió Ft-ot és hitelállománnyal rendelkezik vagy hitelt vesz fel, köteles: Az (1) bekezdésben foglaltakat évente könyvvizsgálóval felülvizsgáltatni és közzétenni. a hitelfelvétel évétől a hiteltörlesztés utolsó évéig

Az egyszerűsített tartalmú éves pénzforgalmi jelentését, könyvviteli mérlegét, továbbá pénzmaradvány- és eredménykimutatását közzétenni. Megyei, megyei jogú városi, fővárosi, fővárosi kerületi önkormányzatok képviselő-testülete köteles: Belügyi Közlönyben. Cégközlönyben. Ötv. 92/A. § (2) A helyi önkormányzat, ha az előző évben a teljesített kiadásainak összege meghaladja a 300 millió Ft-ot és hitelállománnyal rendelkezik vagy hitelt vesz fel, köteles: Az (1) bekezdésben foglaltakat évente könyvvizsgálóval felülvizsgáltatni és közzétenni. a hitelfelvétel évétől a hiteltörlesztés utolsó évéig.")

3

Szokásos kérdések, problémák: Hitelállomány - - hitelviszony?

Közzététel? Főváros = község közzététel = kihirdetés ? ? Áhsz. Ámr. Előző, utolsó év? ? ! 52/1998. Számviteli kérdés előző év = a költ- ségvetési év 38/2007. Számviteli kérdés Hiteltörlesztés vége, függet-lenül a 300 millió Ft-tól! Hitelállomány - - hitelviszony? ! ? 34/2008. Számviteli kérdés Kötvény is

4

Áht. 82. § Áhsz. 10. § (7) Áhsz. 45/A. § (2)

A könyvvizsgálatra kötelezett helyi önkormányzatok polgármesterei a könyvvizsgálatról készített jelentést minden év június 30-áig megküldik az ÁSZ-nak. Költségvetési rendelet, annak módosításai, zárszámadási rendeletet megküldését nem írta elő semmi!!!! Az Ötv. 92/A. §-a szerinti önkormányzatok az egyszerűsített éves költségvetési beszámolót a könyvvizsgálói jelentéssel együtt kötelesek a tárgyévek követő április 30-ig a képviselő-testület elé terjeszteni. Az elfogadott egyszerűsített éves költségvetési beszámolót június 30-áig kell közzétenni és egyidejűleg az ÁSZ-nak a könyvvizsgálói jelentéssel együtt megküldeni. Áhsz. 10. § (7) Áhsz. 45/A. § (2) Egyszerűsített éves költségvetési beszámoló készítésére kötelezettek a letétbe helyezési kötelezettségüknek úgy tesznek eleget, hogy az egyszerűsített éves költségvetési beszámolót + kötelező könyvvizsgálat esetén a független könyvvizsgálói jelentést megküldik az ÁSZ-nak.

Áhsz. 45/A. § (2) Egyszerűsített éves költségvetési beszámoló készítésére kötelezettek a letétbe helyezési kötelezettségüknek úgy tesznek eleget, hogy az egyszerűsített éves költségvetési beszámolót + kötelező könyvvizsgálat esetén a független könyvvizsgálói jelentést megküldik az ÁSZ-nak.")

5

Ajánlott jogszabályi helyek:

Áhsz. 45/B. § (1) Egyszerűsített éves költségvetési beszámoló készítésére kötelezettek kötelező könyvvizsgálat esetén a könyvvizsgálói záradákot vagy a záradék megadásának elutasítását is tartalmazó független könyvvizsgálói jelentést is kötelesek közzétenni. Ajánlott jogszabályi helyek: Ötv. 92/A-D. §-ok, Áht. 82. §, Áhsz. 7. § (8) bek., 10. § (7) bek., 45/A-B. §-ok, 46. §, 46/A-B. §-ok.

Egyszerűsített éves költségvetési beszámoló készítésére kötelezettek kötelező könyvvizsgálat esetén a könyvvizsgálói záradákot vagy a záradék megadásának elutasítását is tartalmazó független könyvvizsgálói jelentést is kötelesek közzétenni. Ajánlott jogszabályi helyek: Ötv. 92/A-D. §-ok, Áht. 82. §, Áhsz. 7. § (8) bek., 10. § (7) bek., 45/A-B. §-ok, 46. §, 46/A-B. §-ok.")

6

2. ÁSZ tapasztalatokkal összefüggő kitételek

A feldolgozás szűk, „statisztikai jellegű”… Nem minőségi felülvizsgálat… Nem hatósági vélemény… Nem szakmai kritika… Feldolgozás során megállapított tények! Könyvvizsgáló kollégaként tett ajánlások… Az ÁSZ elnökének elképzelése….

7

3. Országos tapasztalatok

8

A legtöbb „nem teljesítő” a következő megyékben:

Hajdú-Bihar, Szabolcs-Sz-B. Pest, Hajdú-Bihar Pest, Hajdú-Bihar

9

A nem teljesítés okai: A nem teljesítés következménye:

Jogszabályok eltérő értelmezése… Tájékozatlanság… A nem teljesítés következménye: Figyelemfelhívás az önkormányzat felé… Megjegyzés: Az önkormányzatok megkeresései az ÁSZ részéről… Érdekesség: „majd szólunk a könyvvizsgálónak, hogy siessen” júniusban???!!!???

10

A „MÁK adatok” megbízhatóságának kockázatai…

11

A könyvvizsgálói záradék megoszlásának alakulása

az összes letétbehelyezés alapján között (%): 1 db (a 787 db közül) 14 db (a 787 db közül) +1 db záradék megadásának megtagadása (Mérleg valódiságát megfelelő analitikákkal, dokumentumokkal nem támasztották alá)

: 1 db (a 787 db közül) 14 db (a 787 db közül) +1 db záradék megadásának megtagadása (Mérleg valódiságát megfelelő analitikákkal, dokumentumokkal nem támasztották alá)")

12

A korlátozott záradék okai:

Az eszközök és források valódisága leltárral, illetve számviteli nyilvántartással nem volt alátámasztva; Az analitikus és főkönyvi nyilvántartások egyeztetését teljes körűen nem lehetett elvégezni; A vagyonkimutatás és a beszámoló adatai közötti összhang nem volt értékelhető; A vagyonkimutatás és a beszámoló adatai közötti összhang nem volt értékelhető; ! A vagyonkataszter hiányossága, vagy hiánya; Elmaradt az előző évi auditálási különbözet elszámolása; Nem alakították ki a belső ellenőrzést; Hiányos volt a követelések nyilvántartása; Hiányos volt a könyvvizsgáló számára bemutatott dokumentum; Nem nyújtottak valós képet az aktív és passzív elszámolások; A beszámolót nem arra jogosult készítette. Hiányos volt a törzstőke nyilvántartás; ?

13

Egyéb információk: Figyelemfelhívást a független könyvvizsgálói jelentések töredéke tartalmazott…(elsősorban devizás hitelek, kötvények kockázatai miatt) ! Javaslatot is tartalmazó jelentések száma: 30 % Javaslatok…. Viszont: A független könyvvizsgálói jelentések közel fele mellett nem volt (nem helyeztek letétbe?) kiegészítést, függeléket….

! Javaslatot is tartalmazó jelentések száma: 30 % Javaslatok…. Viszont: A független könyvvizsgálói jelentések közel fele mellett nem volt (nem helyeztek letétbe ) kiegészítést, függeléket….")

14

(Komárom-Esztergom megye)

4. Megyei tapasztalatok (Komárom-Esztergom megye) A letétbehelyezés elmaradása 2007-ben volt: 1 önkormányzat (3 %)

A letétbehelyezés elmaradása 2007-ben volt: 1 önkormányzat (3 %)")

15

A „MÁK adatok” megbízhatóságának kockázatai…

16

A könyvvizsgálói záradék megoszlásának alakulása

az összes letétbehelyezés alapján Komárom-Esztergom megyében között (%): 1 db (a 30 db közül) 4 db (a 33 db közül) 2 db (a 33 db közül)

: 1 db (a 30 db közül) 4 db (a 33 db közül) 2 db (a 33 db közül)")

17

Egyéb információk: Figyelemfelhívást a független könyvvizsgálói jelentések közül 2007-re 2, 2008-ra 3 tartalmazott…(ebből volt, ami ….) ! Javaslatot is tartalmazó jelentések száma: 2007-re 42 %, 2008-ra 24 % Javaslatok…. A független könyvvizsgálói jelentések 2007-re 39 %-a, 2008-ra 61 %-a mellett nem volt kiegészítés, függelék….

18

Egyéb – országos gyűjtésre nem kerülő – megyei információk:

(A megye önkormányzatain belül a 43 %-os letétbe helyezési arány jóval magasabb mint az országos!) Az utóbbi két évben a könyvvizsgálat könyvvizsgálók közötti megoszlása a következő volt:

Az utóbbi két évben a könyvvizsgálat könyvvizsgálók közötti megoszlása a következő volt:")

19

Az egyszerűsített éves beszámoló hitelessége eltérő módon, illetve gyakran nem igazolt!!!

A „szélső értékek”: Dátum és aláírás nélküli táblázatok; Dátum polgármesteri, jegyzői, könyvvizsgálói aláírások, pecsét, könyvvizsgálói szárazbélyegző. Az egyszerűsített éves beszámoló táblázatainak oszlopai vagy sorai nem feleltek meg az előírtnak!!! (2007-re minden tizedik, 2008-ra minden ötödik esetben)

")

20

„0” A”Nullás” adattartalom eltérő értelmezése az egyszerűsített eredménykimutatásnál!!! (2007-re 45 %, 2008-ra 39 % nem küldött) A független könyvvizsgálói jelentés hitelessége eltérő módon igazolt?!?!?! (az aláírás mellett 2007-re 67 %, 2008-ra 82 % a szárazbélyegző alkalmazása) A könyvvizsgálatok több mint fele mindkét évben utalt a zárszámadás felülvizsgálatára is, van aki a függelékben ad véleményt, van aki külön független könyvvizsgálói jelentést is készít erről!?!?!

A könyvvizsgálatok több mint fele mindkét évben utalt a zárszámadás felülvizsgálatára is, van aki a függelékben ad véleményt, van aki külön független könyvvizsgálói jelentést is készít erről! ! !")

21

+/- Csupán tényként jelezve az évről-évre előforduló „érdekes” esetek:

Auditálási eltérés a 2007-re 8 egysz. mérlegnél és 2 egysz. pénzm.k-nál, a 2008-ra 3 egysz. mérlegnél!?!?! A független könyvvizsgálói jelentés és az egyszerűsített éves beszámolón lévő záradék a fogalmazásban gyakran eltérő!?!?! Csupán tényként jelezve az évről-évre előforduló „érdekes” esetek: Vannak akik sok éve hatályon kívül helyezett jogszabály(ok)-ra hivatkoznak (még záradékban is)!?!… Van aki „egyszerűsített kiegészítő mellékletre” hivatkozik!?!… Van aki zárszámadást minősít, vagy a polgármesteri hivatal beszámolóját!?!… …….

-ra hivatkoznak (még záradékban is)! !… Van aki „egyszerűsített kiegészítő mellékletre hivatkozik! !… Van aki zárszámadást minősít, vagy a polgármesteri hivatal beszámolóját! !… …….")

22

(„ÁTFOGÓ ELLENŐRZÉS”)

A HELYI ÖNKORMÁNYZATOK GAZDÁLKODÁSI RENDSZERE ÉVI ELLENŐRZÉSÉNEK TAPASZTALATAI („ÁTFOGÓ ELLENŐRZÉS”)

")

23

Az ellenőrzés célja annak értékelése volt, hogy az önkormányzatok:

milyen módon biztosították a költségvetési és a pénzügyi egyensúlyt a költségvetésben és annak teljesítése során, valamint változott-e a finanszírozási célú pénzügyi műveletek jelentősége a hiányzó bevételi források pótlásában; eredményesen készültek-e fel a szabályozottság és a szervezettség terén az európai uniós források igénylésére és felhasználására, továbbá biztosították-e az elektronikus közigazgatás feltételeit, az adatok közzétételével a gazdálkodás nyilvánosságát; kialakították-e a külső és a belső feltételeknek megfelelően a költségvetés tervezési, gazdálkodási és zárszámadási feladatok belső kontrollrendszerét, ezen tevékenységek szabályszerű ellátásához hozzájárult-e a folyamatba épített, előzetes és utólagos vezetői ellenőrzés, valamint a belső ellenőrzés; megfelelően hasznosították-e a korábbi számvevőszéki ellenőrzések megállapításait, szabályszerűségi és célszerűségi javaslatait.

24

Ellenőrzési helyszínek:

A évben 109 helyi önkormányzatnál – ezen belül a kiemelt önkormányzati körbe tartozó önkormányzatok és a városi önkormányzatok 25%-ánál (öt megyei, hat megyei jogú városi, hat Budapest fővárosi kerületi, 65 városi önkormányzatnál) valamint kettő nagyközségi, 25 községi önkormányzatnál – folytattunk vizsgálatot. Kiemelt kockázatuk alapján kiválasztott gazdasági események: a külső szolgáltató által végzett karbantartási, kisjavítási munkákra; a gépek berendezések, felszerelések beszerzésére; az államháztartáson kívülre teljesített működési célú pénzeszközátadásokra. A kijelölt „tartalék terület”: a személyi juttatások közül az állományba nem tartozók megbízási díjai.

valamint kettő nagyközségi, 25 községi önkormányzatnál – folytattunk vizsgálatot. Kiemelt kockázatuk alapján kiválasztott gazdasági események: a külső szolgáltató által végzett karbantartási, kisjavítási munkákra; a gépek berendezések, felszerelések beszerzésére; az államháztartáson kívülre teljesített működési célú pénzeszközátadásokra. A kijelölt „tartalék terület : a személyi juttatások közül az állományba nem tartozók megbízási díjai.")

25

Felelősség felvetése:

Ha az előző átfogó ellenőrzés során tett javaslat ellenére fennállt a hiányosság az intézkedési terv határidejét követően és az a évben. Ennek esetei: az Áht § (1) bekezdésében rögzített versenytárgyalás (a szeptember 25-től: versenyeztetés) előírásainak megsértése; b) az Ötv. 79. § (2) bekezdés a) pont érelmében forgalomképtelennek minősülő ingatlan elidegenítése; c) az Áht § (2) bekezdés előírásainak megsértésével vagyon ingyenes átruházása és követelésről történt lemondás; d) az Áht. 13/A. § (2) bekezdés előírásai megsértésével a céljellegű – nem szociális célú – támogatások rendeltetésszerű felhasználásáról a számadási kötelezettség előírásának, a számadások, felhasználások ellenőrzésének, a támogatások visszafizetésének, a további folyósítás felfüggesztésének elmulasztása;

bekezdésében rögzített versenytárgyalás (a szeptember 25-től: versenyeztetés) előírásainak megsértése; b) az Ötv. 79. § (2) bekezdés a) pont érelmében forgalomképtelennek minősülő ingatlan elidegenítése; c) az Áht § (2) bekezdés előírásainak megsértésével vagyon ingyenes átruházása és követelésről történt lemondás; d) az Áht. 13/A. § (2) bekezdés előírásai megsértésével a céljellegű – nem szociális célú – támogatások rendeltetésszerű felhasználásáról a számadási kötelezettség előírásának, a számadások, felhasználások ellenőrzésének, a támogatások visszafizetésének, a további folyósítás felfüggesztésének elmulasztása;")

26

e) az Áht. 15/A. § (1) bekezdésében foglalt előírás megsértésével az önkormányzat által nyújtott céljellegű, fejlesztési támogatások egyes adatai közzétételének elmulasztása; f) az Áht. 15/B. § (1) bekezdésében foglalt előírás megsértésével a vagyonnal történő gazdálkodással összefüggő – nettó ötmillió Ft-ot elérő vagy azt meghaladó értékű – árubeszerzésre, építési beruházásra, szolgáltatás megrendelésre, vagyonértékesítésre, vagyonhasznosításra, vagyon vagy vagyoni értékű jog, valamint koncesszióba adásra vonatkozó szerződések egyes adatai közzétételének elmulasztása; g) az Áht. 97. § (1) bekezdés, 120/A. § (2) bekezdés b) pont, 121/A. § (3) bekezdés előírásait megsértve a belső ellenőrzés megszervezésének és hatékony működtetésének elmaradása, beleértve az Ámr. 145/A-C. §-ai ellenére a FEUVE kialakításának és működtetésének, az ellenőrzési nyomvonal elkészítésének és a kockázatkezelési rendszer működtetésének elmulasztása;

az Áht. 15/B. § (1) bekezdésében foglalt előírás megsértésével a vagyonnal történő gazdálkodással összefüggő – nettó ötmillió Ft-ot elérő vagy azt meghaladó értékű – árubeszerzésre, építési beruházásra, szolgáltatás megrendelésre, vagyonértékesítésre, vagyonhasznosításra, vagyon vagy vagyoni értékű jog, valamint koncesszióba adásra vonatkozó szerződések egyes adatai közzétételének elmulasztása; g) az Áht. 97. § (1) bekezdés, 120/A. § (2) bekezdés b) pont, 121/A. § (3) bekezdés előírásait megsértve a belső ellenőrzés megszervezésének és hatékony működtetésének elmaradása, beleértve az Ámr. 145/A-C. §-ai ellenére a FEUVE kialakításának és működtetésének, az ellenőrzési nyomvonal elkészítésének és a kockázatkezelési rendszer működtetésének elmulasztása;")

27

a jegyző nem jelölte ki és nem határozta meg az Ámr. 135

a jegyző nem jelölte ki és nem határozta meg az Ámr § (2) bekezdésben előírtak ellenére a szakmai teljesítést igazolásra jogosultakat, és az igazolás módját, valamint az Ámr § (1) bekezdés előírása ellenére nem működött a szakmai teljesítés igazolás; j) az Ámr § (4) bekezdés előírásai ellenére a jegyző nem adott megbízást az érvényesítői feladatok ellátására; k) az Ámr § (3) bekezdés előírásai ellenére az utalvány ellenjegyzését a jegyző, vagy az általa írásban felhatalmazott személy nem végezte el.

bekezdésben előírtak ellenére a szakmai teljesítést igazolásra jogosultakat, és az igazolás módját, valamint az Ámr § (1) bekezdés előírása ellenére nem működött a szakmai teljesítés igazolás; j) az Ámr § (4) bekezdés előírásai ellenére a jegyző nem adott megbízást az érvényesítői feladatok ellátására; k) az Ámr § (3) bekezdés előírásai ellenére az utalvány ellenjegyzését a jegyző, vagy az általa írásban felhatalmazott személy nem végezte el.")

29

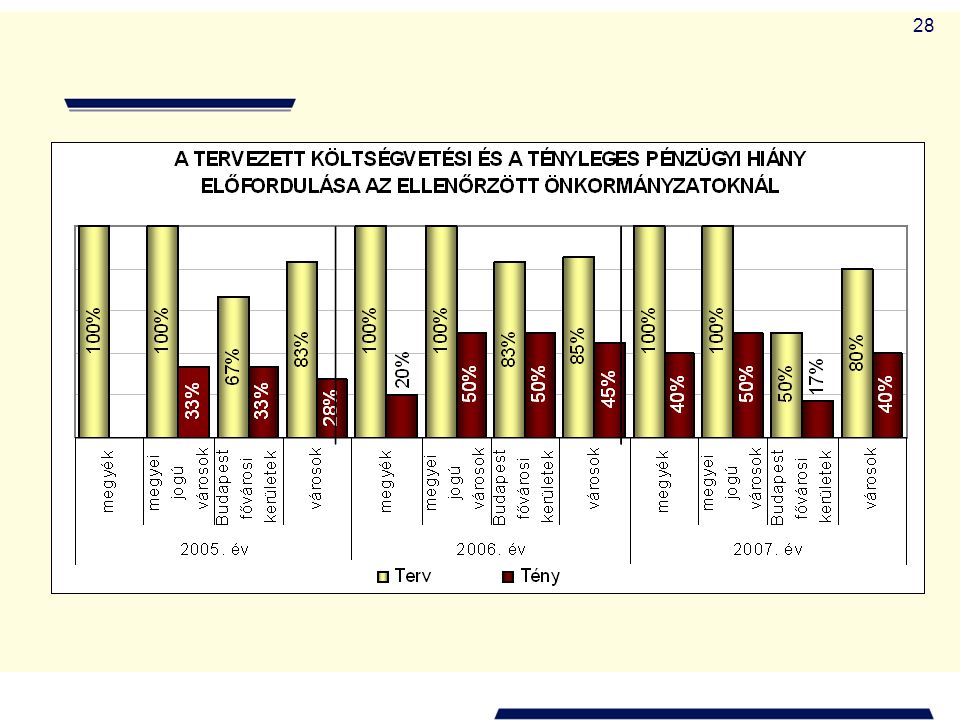

A tervezett és teljesített költségvetési kiadások összege nagyobb mértékben növekedett, mint a tervezett és teljesített költségvetési bevételek. A költségvetési évet pénzügyi hiánnyal záró önkormányzatok aránya évről évre növekedett. Minden évben a költségvetési hiány sok helyen tervezett, de a tényleges pénzügyi hiány kevesebb helyen és kisebb összegekkel fordul elő. Tervezési problémák: pénzmaradvány, beruházás, felújítás, helyi adók…..

30

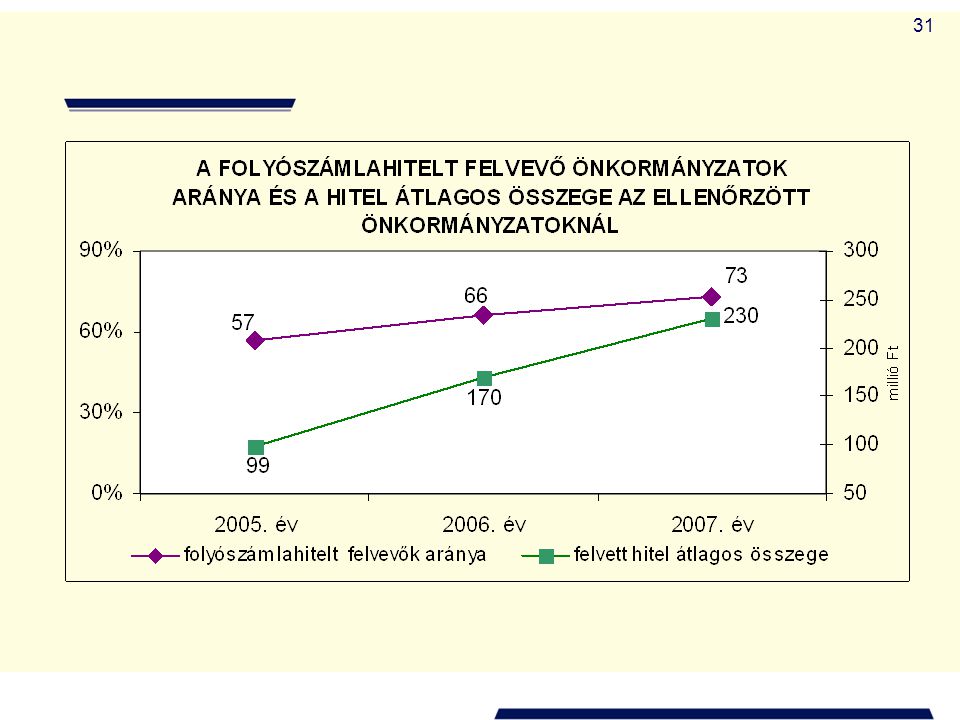

Az ellenőrzött önkormányzatok közel négyötöde között az évenkénti költségvetés megállapításakor – az Áht-ban előírtak ellenére – a költségvetési hiány finanszírozásával kapcsolatos pénzügyi műveletek bevételeit költségvetési hiányt, illetve költségvetési többletet módosító költségvetési bevételként számolta el. Az ellenőrzött önkormányzatok negyede a évben – többségében (74%) deviza alapú, változó kamatozású – kötvényt bocsátott ki. A deviza árfolyamváltozása, valamint a változó kamatfeltétel miatt az önkormányzatok számára kockázatot jelent!

deviza alapú, változó kamatozású – kötvényt bocsátott ki. A deviza árfolyamváltozása, valamint a változó kamatfeltétel miatt az önkormányzatok számára kockázatot jelent!")

36

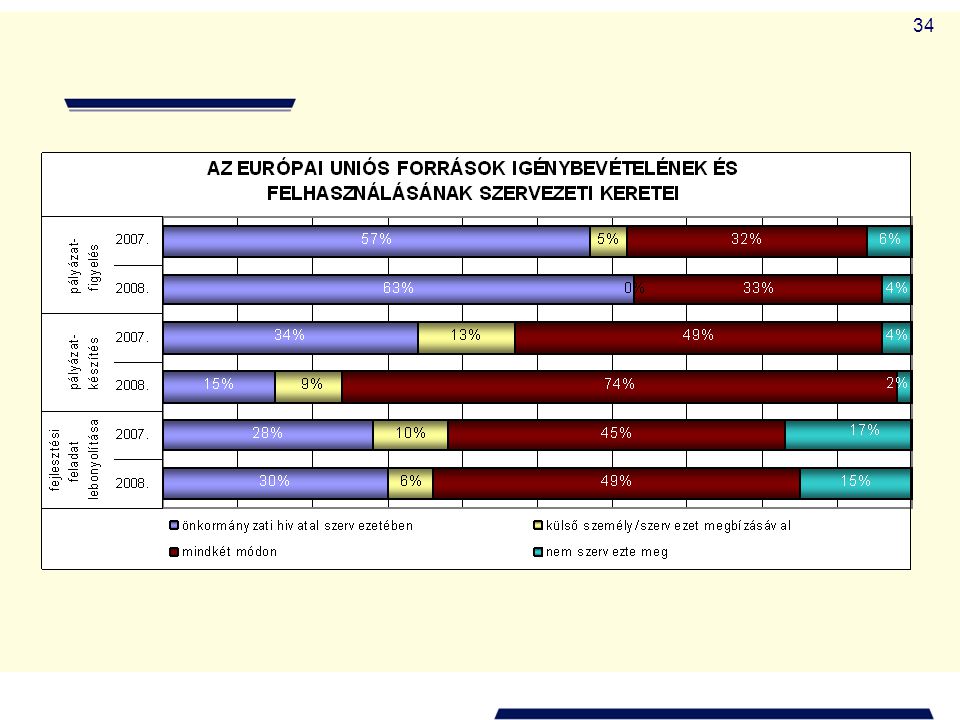

Nem készült fel eredményesen az európai uniós források igénybevételére és felhasználására a szabályozottság terén az ellenőrzött önkormányzatok 82%-a, a szervezettség vonatkozásában 17%-a. Az Áht-ban előírt közzétételi kötelezettségét sem honlapján, sem a helyben szokásos módon nem teljesítette az ellenőrzött önkormányzatok több mint fele (58%-a) a működési és fejlesztési célú támogatások, valamint közel fele (43%-a) az Áht-ban meghatározott szerződési adatok esetében, továbbá 40%-a – az Ámr-ben előírtakat figyelmen kívül hagyva –elmulasztotta az éves költségvetési beszámoló szöveges indoklásának közzétételét.

a működési és fejlesztési célú támogatások, valamint közel fele (43%-a) az Áht-ban meghatározott szerződési adatok esetében, továbbá 40%-a – az Ámr-ben előírtakat figyelmen kívül hagyva –elmulasztotta az éves költségvetési beszámoló szöveges indoklásának közzétételét.")

44

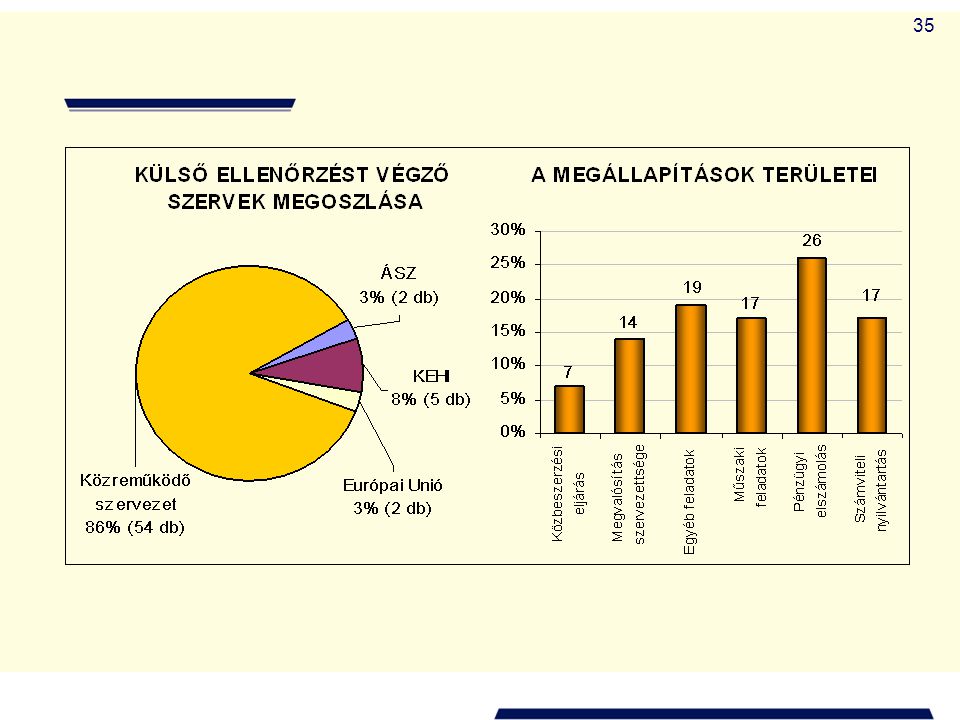

között 3500 javaslat (ebből 2500 átfogó ellenőrzésnél), 17 személyes felelősség megállapítás.

, 17 személyes felelősség megállapítás.")

45

www.asz.hu Köszönöm megtisztelő figyelmüket!

Hasonló előadás

>")

Eredménykategóriák: Üzemi (üzleti) tevékenység eredménye Pénzügyi műveletek.>")