Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A controlling eszközrendszere - Controllingszervezet

Controlling 3. előadás A controlling eszközrendszere - Controllingszervezet

2

Eszközrendszer controllingmetodika eszközrendszerét a következő csoportokba sorolhatjuk: a jól működő controllingapparátusra és a felkészült controllerekre, a vezetői számvitelre, az informatikai támogatás (szoftver, hardver eszközök) a controllerek munkáját támogató szervezési módszerek (pl. értékelemzés, benchmarking, BPR stb.)

a controllerek munkáját támogató szervezési módszerek (pl. értékelemzés, benchmarking, BPR stb.)")

3

A controllingszervezet kialakítása I.

vállalkozás nagysága, bonyolultsága szervezeti struktúrában a funkció és az információkezelés módja közvetlenül a felső vezetés alá kell szervezni (mint az egyik irányítási feladatkört felvállaló apparátus) (nem célszerű a controllingszervezetet közvetlenül a pénzügyi, számviteli vezetés alá helyezni)

(nem célszerű a controllingszervezetet közvetlenül a pénzügyi, számviteli vezetés alá helyezni)")

4

A controllingszervezet kialakítása II.

hierarchikus megosztottság szempontjából a vállalkozások központjában helyezkedik el, de az egyes gyáregységekben, üzemekben a divízióknál a központi controlling egyes részlegei is működhetnek (egységes szakmai rendszerbeli koordinációban) fontos az állandó és szakmailag megfelelő kapcsolat az informatikai apparátussal és a különféle analitikákat és a főkönyvet vivő pénzügyi és számviteli apparátussal

fontos az állandó és szakmailag megfelelő kapcsolat az informatikai apparátussal és a különféle analitikákat és a főkönyvet vivő pénzügyi és számviteli apparátussal.")

6

A controllingszervezet fő feladatai

a controllingmódszer működtetése (az alapfunkciók (tervezés, terv-tény eltéréselemzés, információszolgáltatás) ellátása) a controllingmódszer állandó megújítása, fejlesztése a saját szervezetének fenntartása, fejlesztése

ellátása) a controllingmódszer állandó megújítása, fejlesztése. a saját szervezetének fenntartása, fejlesztése.")

7

A controller feladatai I.

a menedzsment támogatása üzemgazdasági eszközökkel nem ellenőrzést végez, hanem gondoskodik arról, hogy a terv keretei között mindenki képes legyen önmagát ellenőrizni az eltérések felfedése és elemzése, (navigátornak, információs menedzser) az eltéréseket megbeszélése a felelős vezetőkkel, és a lehetséges (szükséges) intézkedések közös megvitatása a controller arra törekszik, hogy a döntésekhez mindenki hozzájáruljon hidat ver a különböző szakterületek gondolkodásmódja között (főleg a műszakira és a gazdaságira gondolunk). értelmező szerepet tölt be azáltal, hogy az egyes szakterületek érveit mindenki előtt szemléletessé és érthetővé teszi

az eltéréseket megbeszélése a felelős vezetőkkel, és a lehetséges (szükséges) intézkedések közös megvitatása. a controller arra törekszik, hogy a döntésekhez mindenki hozzájáruljon. hidat ver a különböző szakterületek gondolkodásmódja között (főleg a műszakira és a gazdaságira gondolunk). értelmező szerepet tölt be azáltal, hogy az egyes szakterületek érveit mindenki előtt szemléletessé és érthetővé teszi.")

8

A controller feladatai II.

segít a vezetőknek az információk értékelésében, elvégzi a szükséges rendszerek kialakítását, az információk feldolgozását, koordinálja a felhasználó és az informatikus szakemberek munkáját, strukturálja a problémákat, elvégzi az adatmenedzselést

9

Követelmények a controllerrel szemben I.

Szakmai követelmények: közgazdasági és társadalomtudományi ismeretek, a számvitel ágainak átfogó ismerete, szervezési ismeretek, a számítástechnika és a vezetői információs rendszerek területén szerzett ismeretek, terv-tény elemzésekben, statisztikai módszerek alkalmazásában jártasság, marketingproblémák iránti érzék, nyelvtudás (angol vagy német)

")

10

Követelmények a controllerrel szemben II.

Személyiségbeli követelmények: analitikai, szintetizáló és kreatív képességek, minden formában jó kifejezőkészség, meggyőzőerő, alkalmasság a csoportmunkára, hajlandóság az állandó tanulásra és továbbképzésre, készség és érdeklődés a moderátori tevékenységre, diplomáciai érzék (például hogyan hívjuk fel a figyelmet egy hibás vezetői döntésre)

")

11

Controllertípusok Különböző források említést tesznek az úgynevezett

adminisztratív controller múltra vonatkozó értékeléseket készít, kerüli a gyakorlati kérdéseket operatív beállítottságú controller tevékenységének középpontjában üzemgazda-sági ismeretek átültetése, hasznosítása áll kapcsolattartás a termeléssel, szervezési módszerek ismerete elfogadott tárgyalópartner

12

Controllertípusok amerikai felosztása

regisztrátor múltra támaszkodik és koncentrál pénzügyi számvitelre épít viszonylag statikus környezetben dolgozik navigátor jelenre és az akciókra orientáltan dinamikus környezetben dolgozik innovátor a jövőre, a stratégiára orientáltan szélsőségesen dinamikus környezetben dolgozik

13

Henzler - féle controllertípusok és tulajdonságok

14

A controlling tevékenységek specializálódása

két világháború között az USA-ban a divizionális szervezetek megalakításával egyidejűleg fejlesztették ki mint gyakorlati módszert módszertan standardizálódott, klasszikussá vált ezzel párhuzamosan a szervezeti típusainak és működésének sokrétűsége hatására az egységes módszertan az ágazati sajátosságokat figyelembe véve, az alapfunkcionálást megtartva, megfelelően differenciálódott (szakmai tudás + szaktudás) a piacgazdaság hatására létrejöttek a controlling időbeli dimenziói (stratégiai controlling és az éves gadassági tervezést és elemzést felvállaló operatív controlling) „online” naprakész információigény és a folyamatstrukturálás iránti elkötelezettség, a nagy szervezeteken belül működő controllingrendszerek integrálódásához, illetve ezzel együtt azok specializálódásához is vezetett, létrejöttek a részfolyamatok controllingtevékenységei

a piacgazdaság hatására létrejöttek a controlling időbeli dimenziói (stratégiai controlling és az éves gadassági tervezést és elemzést felvállaló operatív controlling) „online naprakész információigény és a folyamatstrukturálás iránti elkötelezettség, a nagy szervezeteken belül működő controllingrendszerek integrálódásához, illetve ezzel együtt azok specializálódásához is vezetett, létrejöttek a részfolyamatok controllingtevékenységei.")

15

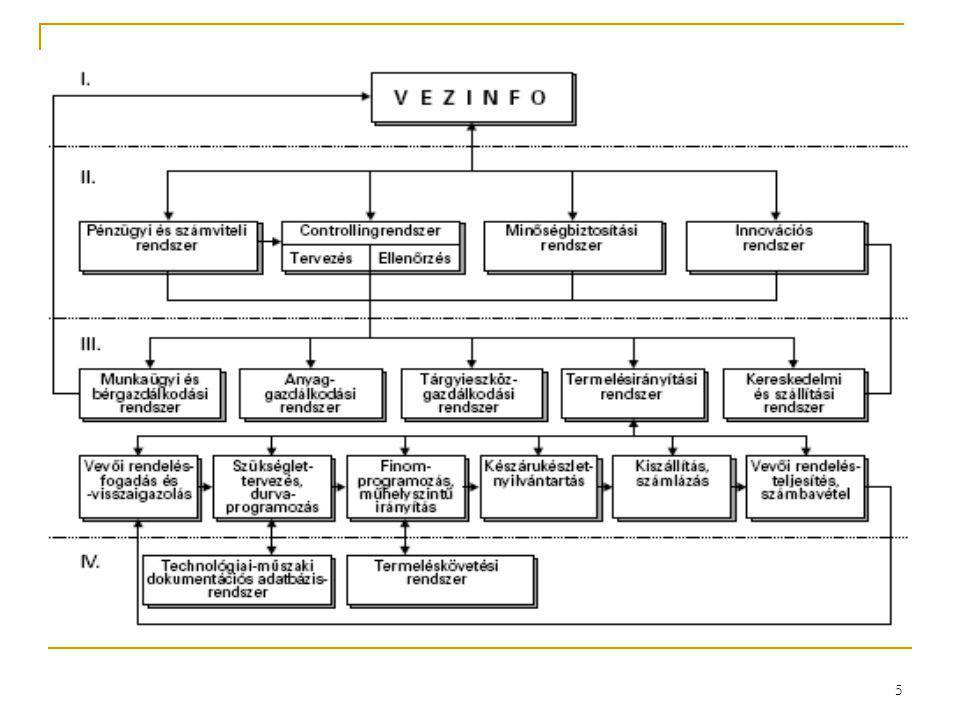

A szervezeti controlling felépítése

16

K+F (innovációs) controller

Közreműködés a K+F, valamint a beruházási projektek költségvetésének elkészítésében és a végrehajtás (teljesítmény és pénzügyi) ellenőrzésében. A tervszámok illesztése, illetve beépítése a központi controllingrendszerbe (pl. a stratégiai tervek, intézkedési terv fejezeteibe). A tényszámok (tényadatok) figyelése, valamint a terv–tény elemzések eredményeiről a fejlesztési terület vezetőinek és a központi controllingvezetésnek információk szolgáltatása. K+F mutatószámok kialakítása.

ellenőrzésében. A tervszámok illesztése, illetve beépítése a központi controllingrendszerbe (pl. a stratégiai tervek, intézkedési terv fejezeteibe). A tényszámok (tényadatok) figyelése, valamint a terv–tény elemzések eredményeiről a fejlesztési terület vezetőinek és a központi controllingvezetésnek információk szolgáltatása. K+F mutatószámok kialakítása.")

17

Minőségi controller közreműködés a minőségbiztosítási rendszer feladatainak, minőségi és működési költségeinek tervezésében, a terv–tény ellenőrzés végzésében tervszámok illesztése, illetve beépítése a központi controlling teljesítmény- és költségterveibe terv–tény eltérésekről a minőségi vezető és a központi controllingvezetés tájékoztatása, informálása auditokhoz a különböző minőségügyi statisztikák összeállításában való részvétel

18

Humán controller humán erőforrás stratégiai és operatív tervezése, a szakapparátusokkal való közös munkavégzéssel. humán erőforrás működtetésének operatív tervezése, a terv–tény eltérések elemzése. tervszámok illesztése, illetve beépítése a központi controlling teljesítmény-, költség- és pénzügyi terveibe. terv–tény eltérésekről információadás a humánerőforrás menedzsment és a központi controllingvezetés felé

19

Marketingcontroller Közreműködés a szervezet marketing-tevékenységének (aktív és passzív marketing) hosszabb távú és éves terveinek összeállításában, a marketingpolitika kialakításában. Elkészíti a reklám-propaganda és a különféle marketingakciók éves operatív költségtervét, majd folyamatosan végzi a terv–tény ellenőrzéseket. A marketingköltségtervet illeszti a központi controlling költségtervébe. A terv–tény eltérésekről folyamatosan informálja a marketingszervezet vezetését és a központi controllingvezetést.

hosszabb távú és éves terveinek összeállításában, a marketingpolitika kialakításában. Elkészíti a reklám-propaganda és a különféle marketingakciók éves operatív költségtervét, majd folyamatosan végzi a terv–tény ellenőrzéseket. A marketingköltségtervet illeszti a központi controlling költségtervébe. A terv–tény eltérésekről folyamatosan informálja a marketingszervezet vezetését és a központi controllingvezetést.")

20

Anyaggazdálkodási/logisztikai controller

megtervezi az egyes anyaggazdálkodási (beszerzés, raktározás) és anyagmozgatási (belső anyagmozgatás, be- és kiszállítás) logisztikai költséghelyek költséghelyi költségeit, az éves vetítési alapjait, valamint a belső költségviselők ismeretében logisztikai költségvetést készít (az operatív controlling keretein belül!), terv–tény ellenőrzést végez együttműködik a szervezet egészére és az egyes részfolyamataira vonatkozó folyamatorientált logisztikai tervek készítésében (beszerzés – termelés – értékesítés) tervszámokat illeszt a központi controlling stratégiai és operatív terveibe – a stratégiai taktikai tervekbe, valamint az operatív teljesítmény-, költség-, eredmény- és pénzügyi tervekbe ha kell, a folyamatcontrolling (process controlling) eszközrendszerével dolgozik kiépíti a logisztikai mutatószámrendszert (pl. a stratégiai tervezés „balanced scorecard” rendszeréhez)

és anyagmozgatási (belső anyagmozgatás, be- és kiszállítás) logisztikai költséghelyek költséghelyi költségeit, az éves vetítési alapjait, valamint a belső költségviselők ismeretében logisztikai költségvetést készít (az operatív controlling keretein belül!), terv–tény ellenőrzést végez. együttműködik a szervezet egészére és az egyes részfolyamataira vonatkozó folyamatorientált logisztikai tervek készítésében (beszerzés – termelés – értékesítés) tervszámokat illeszt a központi controlling stratégiai és operatív terveibe – a stratégiai taktikai tervekbe, valamint az operatív teljesítmény-, költség-, eredmény- és pénzügyi tervekbe. ha kell, a folyamatcontrolling (process controlling) eszközrendszerével dolgozik. kiépíti a logisztikai mutatószámrendszert (pl. a stratégiai tervezés „balanced scorecard rendszeréhez)")

21

Központi controllingrendszer controllerei

specializálódás által létrejött „rész–egész” munkamegosztás következtében a központi stratégiai és operatív controllerek munkája is változhat A módszer által meghatározott tervezési, terv–tény elemzési munka során a részfolyamatok controllingtevékenységei kiépítettségének függvényében, azok adatainak felhasználásával (beépítésével) mindinkább integráló szerkesztő-tervkészítési, valamint beszámolókészítési feladatokat kell, illetve célszerű ellátniuk.

mindinkább integráló szerkesztő-tervkészítési, valamint beszámolókészítési feladatokat kell, illetve célszerű ellátniuk.")

22

A controlling szervezet differenciáltsága szervezeti típusok szerint

a termék, a költségviselő milyenségében, az értékteremtő folyamatok operatív kezelésében, azok a költséghelyi bontásában különböznek egymástól a szemlélet, a módszertan és az idődimenziók tekintetében viszont alapvetően megegyeznek egymással először (termelő, kereskedelmi, szolgáltató,banki) vállalkozások körében jelent meg, majd az állami intézményi szféra és a civil szervezetek is kezdik sikeresen alkalmazni (egészségügyi, oktatási, államigazgatási, egyes egyházi szervezetek)

vállalkozások körében jelent meg, majd az állami intézményi szféra és a civil szervezetek is kezdik sikeresen alkalmazni (egészségügyi, oktatási, államigazgatási, egyes egyházi szervezetek)")

23

Termelő szervezetek controllingrendszerei (termelési controlling)

Ipari szervezetek a legrégibb controlling alkalmazási terület (divíziók tervezési, elszámolási, koordináció feladatai) a legegyértelműbben definiálható a költségviselőt, a terméket, a gyártmányt; és lehet a megfelelő normatívák alapján az önköltséget megtervezni (klasszikus, folyamatköltség számítások)

a legegyértelműbben definiálható a költségviselőt, a terméket, a gyártmányt; és lehet. a megfelelő normatívák alapján az önköltséget megtervezni (klasszikus, folyamatköltség számítások)")

24

Termelő szervezetek controllingrendszerei (termelési controlling)

Mezőgazdasági termelő szervezetek az iparszerű termelés bevezetésével terjedt el a controlling a termék, mint költségviselő erősen ágazatfüggő (növénytermesztés-állattenéysztés), így a a költségtervezési eljárások is erősen differenciáltak növénytermesztésnél a földterületegységre (pl. hektárra) meghatározott termékhozam (t/ha) és a kapacitás (ha, db) a költségtervezés alapja a költséghelyek tervezésénél a föld, mint a munka tárgya- a költséget döntő módon befolyásolja a költségek éves tervezésénél kell leginkább figyelembe venni a szezonalitás tényét (biociklus okán) (költséges éves elosztása) állattenyésztési ágazatban a költséggazdálkodás alapja az ún. élő tömeg(genetikai, takarmányozási adott esetben élelmiszeripari feldolgozás finanszírozása)

, így a. a költségtervezési eljárások is erősen differenciáltak. növénytermesztésnél a földterületegységre (pl. hektárra) meghatározott termékhozam (t/ha) és a kapacitás (ha, db) a költségtervezés alapja. a költséghelyek tervezésénél a föld, mint a munka tárgya- a költséget döntő módon befolyásolja. a költségek éves tervezésénél kell leginkább figyelembe venni a szezonalitás tényét (biociklus okán) (költséges éves elosztása) állattenyésztési ágazatban a költséggazdálkodás alapja az ún. élő tömeg(genetikai, takarmányozási adott esetben élelmiszeripari feldolgozás finanszírozása)")

25

Kereskedelmi szervezetek controllingrendszerei (kereskedelmi controlling)

fontos tisztázni, hogy nagykereskedelmi vagy kiskereskedelmi szervezet van-e szó termék egyértelműen az áru közvetlen költség az ELÁBÉ közvetett költségek az áruk beszerzésével, szállításával, raktározásával, eladásával, reklámozásával kapcsolatos költségek (jól definiált vetítési alapokkal) nagykereskedelmi szervezetek körében elterjedt a folyamatcontrolling költség és eredménytervezési technikája

nagykereskedelmi szervezetek körében elterjedt a folyamatcontrolling költség és eredménytervezési technikája.")

26

Szolgáltató szervezetek controllingrendszerei (szolgáltatási controlling)

Fő differenciálási szempont a szolgáltatás jellege ipari jellegű fizikai szolgáltatás (pl.: építőipari kivitelezés, karbantartás, közszolgálati tevékenység, fuvarozás stb.) az éves költségtervet a tervezett szolgáltatási munkák mennyiségének függvényében és a hatósági normajegyzékek alapján könnyű meghatározni a tényadatokat a ténylegesen elvégzett munkák alapjai biztosítják vagy szellemi szolgáltatás (pl.: tanácsadás, szakértői közreműködés stb.) ember/nap bontásban tervezik a költségeket és szintén munkalapok átadás-átvételi jegyzőkönyvek bizonylatolják a tényleges munkaráfordítást

az éves költségtervet a tervezett szolgáltatási munkák mennyiségének függvényében és a hatósági normajegyzékek alapján könnyű meghatározni. a tényadatokat a ténylegesen elvégzett munkák alapjai biztosítják. vagy szellemi szolgáltatás (pl.: tanácsadás, szakértői közreműködés stb.) ember/nap bontásban tervezik a költségeket és szintén. munkalapok átadás-átvételi jegyzőkönyvek bizonylatolják a tényleges munkaráfordítást.")

27

Banki szervezetek controllingrendszerei (banki controlling)

általában a piacorientált lakossági és kereskedelmi bankok rendelkeznek controllingrendszerekkel gyakori a két egymással kompatibilis controlling alrendszer működtetése (stratégiai célokat is felvállaló értékesítési, kereskedelmi controlling valamint banki belső működési controlling) a banki tevékenységekre – a számlavezetésre, a pénzügyi tranzakciók kezelésre, betéti és hitelügyletek bonyolítására, befektetési portfoliók menedzselése – a tervezhető költségráfordítások és bevételek a jellemzők a tényadatok korrektségét és naprakészségét a banki belső elszámolások precizitása (szabályozottsága) és a korszerű informatikai háttér (bankon belül, bankok között, , bankok és ügyfelek között) biztosítja

a banki tevékenységekre – a számlavezetésre, a pénzügyi tranzakciók kezelésre, betéti és hitelügyletek bonyolítására, befektetési portfoliók menedzselése – a tervezhető költségráfordítások és bevételek a jellemzők. a tényadatok korrektségét és naprakészségét a banki belső elszámolások precizitása (szabályozottsága) és a korszerű informatikai háttér (bankon belül, bankok között, , bankok és ügyfelek között) biztosítja.")

28

Konszerncontrolling egész világot behálózó ipari-kereskedelmi cégek és ezek adott földrészen megjelenő leányvállalati (divizionális) szervezetei controlling fő feladatait (tervezés, terv-tény eltéréselemzés és információszolgáltatás) a konszernek a különböző világcégeik központjában végzik a leányvállalatok controlling tevékenysége szigorúan meghatározott időpontokban -kvázi online- adatszolgáltatásra korlátozódik az adatokat összegzik a központban működő controllerek, kialakítva a megfelelően tömörített és célirányosan rendezett információkat a csúcsmenedzsment felé a leányvállalatok controllingapparátusai lényegében monitoringfunkciókat látnak el

a konszernek a különböző világcégeik központjában végzik. a leányvállalatok controlling tevékenysége szigorúan meghatározott időpontokban -kvázi online- adatszolgáltatásra korlátozódik. az adatokat összegzik a központban működő controllerek, kialakítva a megfelelően tömörített és célirányosan rendezett információkat a csúcsmenedzsment felé. a leányvállalatok controllingapparátusai lényegében monitoringfunkciókat látnak el.")

29

Nem profitorientált szervezetek, állami intézmények és civil szervezetek controllingrendszerei (intézményi controlling) tevékenységeik, megjelenési formájuk alapján sokfélék (államhatalmi, felső államigazgatási, szakágazati illetve egyházi, civil stb.) a költséggazdálkodás került előtérbe az alulról, a naturáliákból kiinduló szisztematikus költségtervezés eredményeképpen összeállított költségvetési tervezet megfelelő objektív alapot adhat a tulajdonosok által biztosított finanszírozási keretekkel való ütköztetéshez, a tervalkuhoz a költségtervezésnél a legnagyobb problémát a költségviselő (termék) nem megfelelő meghatározása jelentette (6-os, 7-es számlaosztály elhagyása a költséghely költségviselő összemosását eredményezte) úgy tűnt a költségek elsődlegesen csak a költséghelyek működtetése érdekében merülnek fel de az értékteremtő folyamat költséghelyei csak eszközei és feltételei az adott költségviselő termék (elintézett ügyirat, közigazgatási tevékenység, képzett emberek, meggyógyított ember) létrehozásának

a költséggazdálkodás került előtérbe. az alulról, a naturáliákból kiinduló szisztematikus költségtervezés eredményeképpen összeállított költségvetési tervezet megfelelő objektív alapot adhat a tulajdonosok által biztosított finanszírozási keretekkel való ütköztetéshez, a tervalkuhoz. a költségtervezésnél a legnagyobb problémát a költségviselő (termék) nem megfelelő meghatározása jelentette (6-os, 7-es számlaosztály elhagyása a költséghely költségviselő összemosását eredményezte) úgy tűnt a költségek elsődlegesen csak a költséghelyek működtetése érdekében merülnek fel. de az értékteremtő folyamat költséghelyei csak eszközei és feltételei az adott költségviselő termék (elintézett ügyirat, közigazgatási tevékenység, képzett emberek, meggyógyított ember) létrehozásának.")

30

Nem profitorientált szervezetek, állami intézmények és civil szervezetek controllingrendszerei (intézményi controlling) a költségek a „termékek” előállítása érdekében merülnek fel, ezért ez képezheti alapját az előirányzott kiadások és az előirányzott bevételek egyensúlyát felvállaló költségvetéssel kapcsolatos költségszámításokat Állami költségvetési intézményeknél (pl. önkormányzat és intézményeik) a tervezés során, nehezíti a munkát a szigorú törvényi szabályozás (pl. költségvetési törvény), valamint forrás-, bevételi oldalról a „többcsatornás” finanszírozási jelleg a költségviselő a normatív támogatás alanya (pl. polgár, diák stb.) a költséghely pedig a jól definiált intézményi szakfeladat (az intézményi költségvetés is szakfeladatonkénti bontásban készül) a költségvetés megvalósulása felügyeletének, eltéréselemzésének az egyik fő alkalmazási formája a költségvetési vállalások naprakész figyelése, illetve az intézmények vagy szakmai egységek vezetésének folyamatos tájékoztatása

a tervezés során, nehezíti a munkát a szigorú törvényi szabályozás (pl. költségvetési törvény), valamint forrás-, bevételi oldalról a „többcsatornás finanszírozási jelleg. a költségviselő a normatív támogatás alanya (pl. polgár, diák stb.) a költséghely pedig a jól definiált intézményi szakfeladat (az intézményi költségvetés is szakfeladatonkénti bontásban készül) a költségvetés megvalósulása felügyeletének, eltéréselemzésének az egyik fő alkalmazási formája a költségvetési vállalások naprakész figyelése, illetve az intézmények vagy szakmai egységek vezetésének folyamatos tájékoztatása.")

31

Nem profitorientált szervezetek, állami intézmények és civil szervezetek controllingrendszerei (intézményi controlling) hazánkban legelterjedtebb formái: az egészségügyi szakellátási intézményi controlling (kórházi járó- és fekvőbeteg ellátás) az önkormányzatok és intézményei (a polgármesteri hivatalt is intézményként, ún. speciális intézményként kezelve) controllingja felső államigazgatási szervezetek (pl. minisztériumok) controllingja elterjedőben van oktatási, kulturális intézményeknél, közszolgálati médiumoknál a controlling jövőbeli fejlődésének egyik fő iránya

az önkormányzatok és intézményei (a polgármesteri hivatalt is intézményként, ún. speciális intézményként kezelve) controllingja. felső államigazgatási szervezetek (pl. minisztériumok) controllingja. elterjedőben van oktatási, kulturális intézményeknél, közszolgálati médiumoknál. a controlling jövőbeli fejlődésének egyik fő iránya.")

32

Controllingapparátus felépítésének problémái I.

divizionális szervezeteknél a központban (divizió controllereinek szakmai irányítása) és a divízióknál a controllerek azonos szakmai munkát végeznek szervezetek központosított controllingfeladatait ellátó controllingapparátus és az egyes részfolyamatokra specializálódott controllerek közötti szakmai munkavégzés már nem ilyen egyértelmű részterületek controllereinek feladatai jóval összetettebbek, mint a diviziócontrollereké feladatuk a szervezet egésze controllingrendszerével való kapcsolattartás (integrálódás) mellett a részfolyamat speciális controllingmunkáját elvégezése

és a divízióknál a controllerek azonos szakmai munkát végeznek. szervezetek központosított controllingfeladatait ellátó controllingapparátus és az egyes részfolyamatokra specializálódott controllerek közötti szakmai munkavégzés már nem ilyen egyértelmű. részterületek controllereinek feladatai jóval összetettebbek, mint a diviziócontrollereké. feladatuk a szervezet egésze controllingrendszerével való kapcsolattartás (integrálódás) mellett a részfolyamat speciális controllingmunkáját elvégezése.")

33

Controllingapparátus felépítésének problémái II.

egyik fő felelősségük, hogy a szervezeten belüli controlling-munkában elkerüljék a „szuboptimum” veszélyét a részfolyamatok controlling tevékenysége még csak a kifejlődés stádiumában van nálunk, ezért az optimális munkamegosztásról, a szervezeti hovatartozásról jelenleg még nincs határozott szabályzat, állásfoglalás

Hasonló előadás