Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Közpénzügyi Alapok → államháztartási ismeretek…. dr. Gárdos Csaba c

Közpénzügyi Alapok → államháztartási ismeretek…. dr. Gárdos Csaba c. egyetemi docens a Költségvetési Felügyelet vezetője NGM – Kincstár

2

(ellen) Reform Bármely működő komplex rendszerről biztosan kimutatható,hogy egy működő egyszerű rendszerből fejlődött ki. A komplex rendszerek többnyire szembeszállnak tulajdon funkciójukkal. (Murphy)

")

3

REFORM- ért Nem az új gondolat megértése nehéz,hanem a régitől való szabadulás. (HEGEL)

")

4

JOGSZABÁLYOK,SZABÁLYOZÓK

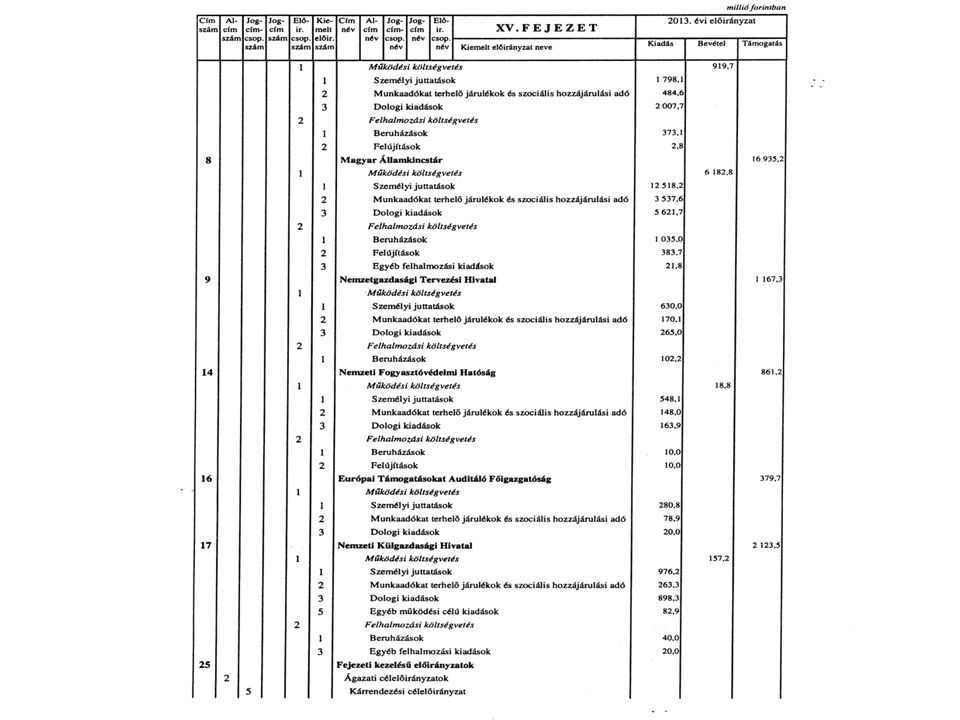

Költségvetési törvény Korábbi évek rémálmai 2012-es költségvetés precíz menetrend szerinti tervezése 2013-as költségvetés előrehozása majd……. Volt példa 2 éves költségvetésre Gond a többszöri változtatás ( 2013.ktgv. több mint 5 alkalommal ) Egyesek szerint a „leghatalmasabb „ törvény Alrendszerek Fejezetrend, címek, kiemelt előirányzatok

Egyesek szerint a „leghatalmasabb „ törvény. Alrendszerek. Fejezetrend, címek, kiemelt előirányzatok.")

5

ÁLLAMHÁZTARTÁSI TÖRVÉNY 1.

1992. Mi is az állami feladat? Felsorolás?Csoportosítás? ↔ Amire pénz van? Cél: a közfeladatok maradéktalan ellátása érdekében biztosítsa az államháztartás átlátható működési feltételeit Olyan közfeladat lehet melyhez van pénzügyi fedezet HA pénz nincs feladatot meg kell szüntetni Közfeladat ellátása elsősorban költségvetési szervekkel történik Államháztartáson kívüli szerv közfeladattal arányos pénzt kap ha….. Költségvetési év = naptári év Költségvetési kiadások – a túlléphető tételek kivételével –a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők ( slide ) Költségvetés : személyi + járulék + felújítás + dologi + intézményi beruházás + korm.beruházás + ellátottak juttatásai (kiemelt előirányzatok)

Költségvetés : személyi + járulék + felújítás + dologi + intézményi beruházás + korm.beruházás + ellátottak juttatásai (kiemelt előirányzatok)")

8

„Az állam jelenlétét a társadalom és intézményei nyomasztónak érzik – elsősorban a gazdaság területén, amit a GDP-hez viszonyított magas,több mint 60%-os újraelosztási arány is jelez -, ugyanakkor az állam által nyújtott szolgáltatások színvonala jogos kritika tárgyát képezi. A megalapozatlan kötelezettségvállalások miatt létrejött kiadási struktúra következtében tartós egyensúlyhiány fenyeget. „ (Áht. indoklás 1991.)

.")

9

ÁLLAMHÁZTARTÁSI TÖRVÉNY 2.

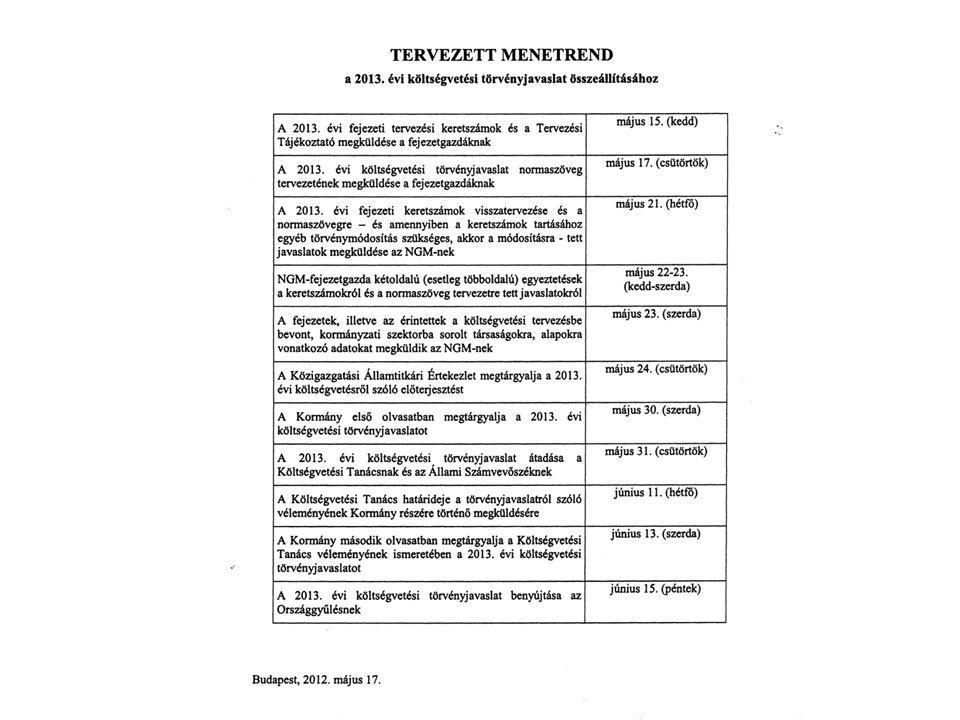

TERVEZÉS ÜTEMEZÉSE Március 31. Kormány fő irányok + egyenleg cél Államháztartási miniszter → követelmények + feladatfelülvizsgálat + fejezeti főösszegek ( NGM TERVEZÉSI KÖRIRAT ) Fejezet május 31-ig megtervez főösszegen belül Július 31-ig egyezteti az államh.miniszterrel tájékoztat a kötelezettségek és jogszabályok változtatási lehetőségeiről Kormány szeptember 30-ig benyújtja OGY-nek Benne a tervévet követő 3 év várható előirányzatait Egyidejűleg megalapozó „salátatörvény” ÁSZ Költségvetési Tanács véleménye November 30-ig főösszegekről szavazás Kormány év közben zárolhat, csökkenthet , törölhet kivéve ha OGY jog

Fejezet május 31-ig megtervez főösszegen belül. Július 31-ig egyezteti az államh.miniszterrel + tájékoztat a kötelezettségek és jogszabályok változtatási lehetőségeiről. Kormány szeptember 30-ig benyújtja OGY-nek. Benne a tervévet követő 3 év várható előirányzatait. Egyidejűleg megalapozó „salátatörvény ÁSZ + Költségvetési Tanács véleménye. November 30-ig főösszegekről szavazás. Kormány év közben zárolhat, csökkenthet , törölhet kivéve ha OGY jog.")

16

„ Ha a természetnek annyi törvénye volna mint az államnak , az Isten sem tudna felette uralkodni. „ (Ludwig Börne ) német író orvosi majd államtudományokat tanult 1811-ben rendőrtisztviselő de mivel zsidó így ben nyugdíjba küldték Párizs - a szellemi emigráció vezéralakja Társadalmi igazság, szabadság, egyenjogúság vágya Szabadságfogalom megvalósulási lehetőségeit vizsgálja

17

„ Az államháztartás irányítása tehát az ország egész sorsára kiható jelentőségű. E fontosságánál fogva az a kívánatos,hogy ne ötletszerű legyen, a mindenkori erősebb vagy hangosabb érdekeknek kielégítéséből álljon hanem nagy körültekintéssel, messze kitűzött célokkal és a gazdasági élet szakadatlan folytonosságával számolva történjék .” Dr. Magyary Zoltán

19

Magyary Zoltán egyetemi tanár, közkiadások világhírű szakembere Jogi doktor Oktatási Minisztérium 1931. Magyar Közigazgatási Intézet felállítása Angol, Francia , Német magas szinten Pénzügyi tanulmányok , szervezési tanulmányok, gyorsírás ! Pázmány Egyetem dékánja szovjet csapatok atrocitásai miatt önkéntes halál

21

Államháztartási törvény néhány alapvető gazdálkodási rendelkezése

22

(2) Az államháztartás központi alrendszerébe tartozik a) az állam,

3. § (1) Az államháztartás központi és önkormányzati alrendszerből áll. (2) Az államháztartás központi alrendszerébe tartozik a) az állam, b) a központi költségvetési szerv, c) a törvény által az államháztartás központi alrendszerébe sorolt köztestület, és d) a köztestület által irányított köztestületi költségvetési szerv. (3) Az államháztartás önkormányzati alrendszerébe tartozik a) a helyi önkormányzat, b) a helyi nemzetiségi önkormányzat és az országos nemzetiségi önkormányzat (nemzetiségi önkormányzat), c) a jogi személyiségű társulás, a többcélú kistérségi társulás, d) a térségi fejlesztési tanács, és e) költségvetési szerveik

Az államháztartás központi és önkormányzati alrendszerből áll. (2) Az államháztartás központi alrendszerébe tartozik. a) az állam, b) a központi költségvetési szerv, c) a törvény által az államháztartás központi alrendszerébe sorolt köztestület, és. d) a köztestület által irányított köztestületi költségvetési szerv. (3) Az államháztartás önkormányzati alrendszerébe tartozik. a) a helyi önkormányzat, b) a helyi nemzetiségi önkormányzat és az országos nemzetiségi önkormányzat (nemzetiségi önkormányzat), c) a jogi személyiségű társulás, a többcélú kistérségi társulás, d) a térségi fejlesztési tanács, és. e) költségvetési szerveik.")

23

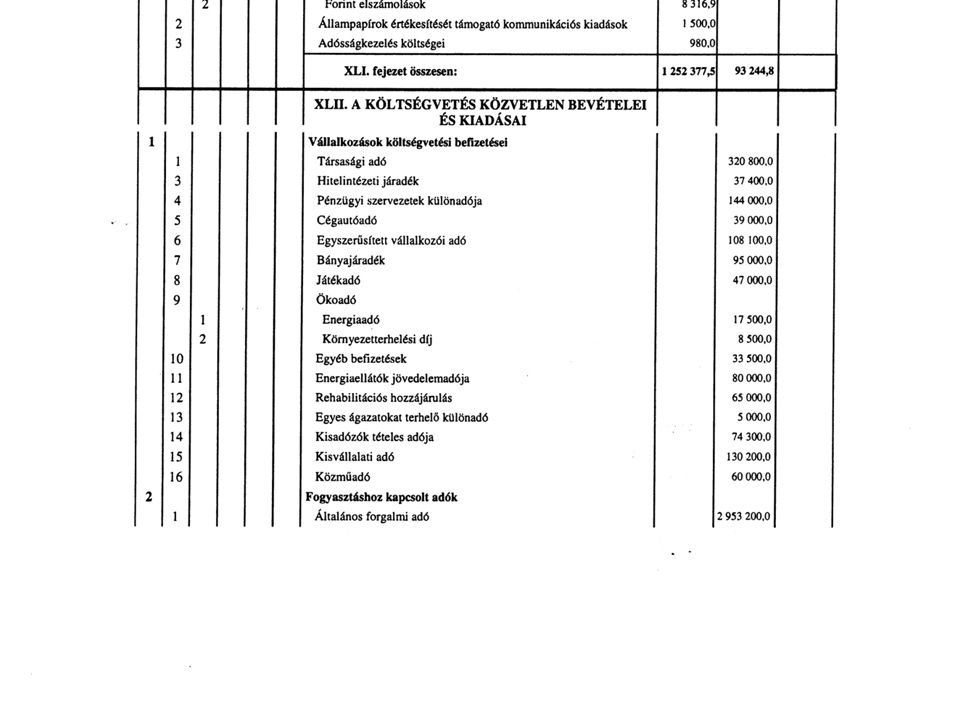

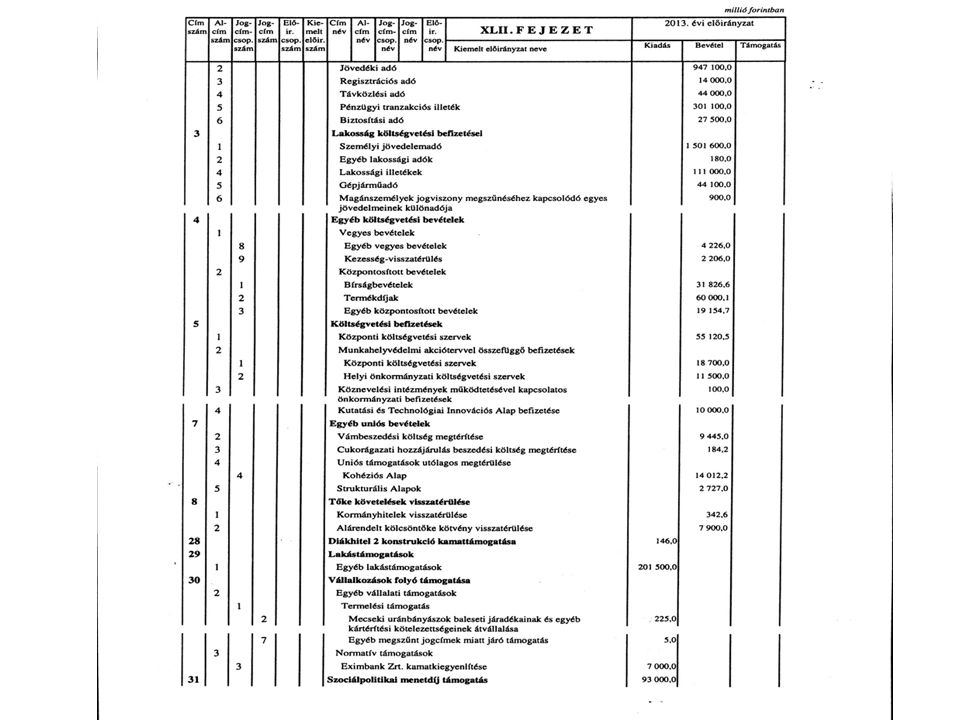

6. § (1) A költségvetési kiadások - a központi költségvetés előirányzat-módosítási kötelezettség nélkül túlteljesíthető költségvetési kiadásai kivételével - a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők. (2) A kiadási előirányzatok - az (5) bekezdésben foglalt kivételekkel - működési költségvetés, felhalmozási költségvetés, kölcsönök előirányzat-csoportokra tagozódnak. (3) A működési költségvetés a kiadási előirányzatokat személyi juttatások, munkaadókat terhelő járulékok és szociális hozzájárulási adó, dologi kiadások, ellátottak pénzbeli juttatásai, és egyéb működési célú kiadások, a felhalmozási költségvetés intézményi beruházások, felújítások, kormányzati beruházások, lakástámogatás, lakásépítés, és egyéb felhalmozási kiadások (a továbbiakban együtt: kiemelt előirányzatok) szerinti bontásban tartalmazza. (4) A bevételi előirányzatokat a Kormány rendeletében foglalt kiemelt előirányzatokra kell bontani. (5) Az elkülönített állami pénzalapok és a társadalombiztosítás pénzügyi alapjai költségvetési bevételeit és költségvetési kiadásait az azokat szabályozó törvény által meghatározott jogcímek szerinti bontásban kell meghatározni.

A kiadási előirányzatok - az (5) bekezdésben foglalt kivételekkel - működési költségvetés, felhalmozási költségvetés, kölcsönök előirányzat-csoportokra tagozódnak. (3) A működési költségvetés a kiadási előirányzatokat személyi juttatások, munkaadókat terhelő járulékok és szociális hozzájárulási adó, dologi kiadások, ellátottak pénzbeli juttatásai, és egyéb működési célú kiadások, a. felhalmozási költségvetés intézményi beruházások, felújítások, kormányzati beruházások, lakástámogatás, lakásépítés, és egyéb felhalmozási kiadások (a továbbiakban együtt: kiemelt előirányzatok) szerinti bontásban tartalmazza. (4) A bevételi előirányzatokat a Kormány rendeletében foglalt kiemelt előirányzatokra kell bontani. (5) Az elkülönített állami pénzalapok és a társadalombiztosítás pénzügyi alapjai költségvetési bevételeit és költségvetési kiadásait az azokat szabályozó törvény által meghatározott jogcímek szerinti bontásban kell meghatározni.")

24

Költségvetési szerv fogalma

7. § (1) A költségvetési szerv jogszabályban vagy az alapító okiratban meghatározott közfeladat ellátására létrejött jogi személy. (2) A költségvetési szerv tevékenysége lehet alaptevékenység, amely a létrehozásáról rendelkező jogszabályban, alapító okiratában a szakmai alapfeladataként meghatározott, valamint a (3) bekezdés szerinti, nem haszonszerzés céljából végzett tevékenység, b) vállalkozási tevékenység, amely haszonszerzés céljából, államháztartáson kívüli forrásból, nem kötelezően végzett termelő-, szolgáltató-, értékesítő tevékenység. (3) A költségvetési szerv a rendelkezésére álló kapacitásokat szakmai alapfeladata ellátására használhatja. Kivételesen az időlegesen szabad kapacitásait nem kötelezően végzett tevékenységre is hasznosíthatja.

A költségvetési szerv jogszabályban vagy az alapító okiratban meghatározott közfeladat ellátására létrejött jogi személy. (2) A költségvetési szerv tevékenysége lehet. alaptevékenység, amely a létrehozásáról rendelkező jogszabályban, alapító okiratában a szakmai alapfeladataként meghatározott, valamint a (3) bekezdés szerinti, nem haszonszerzés céljából végzett tevékenység, b) vállalkozási tevékenység, amely haszonszerzés céljából, államháztartáson kívüli forrásból, nem kötelezően végzett termelő-, szolgáltató-, értékesítő tevékenység. (3) A költségvetési szerv a rendelkezésére álló kapacitásokat szakmai alapfeladata ellátására használhatja. Kivételesen az időlegesen szabad kapacitásait nem kötelezően végzett tevékenységre is hasznosíthatja.")

25

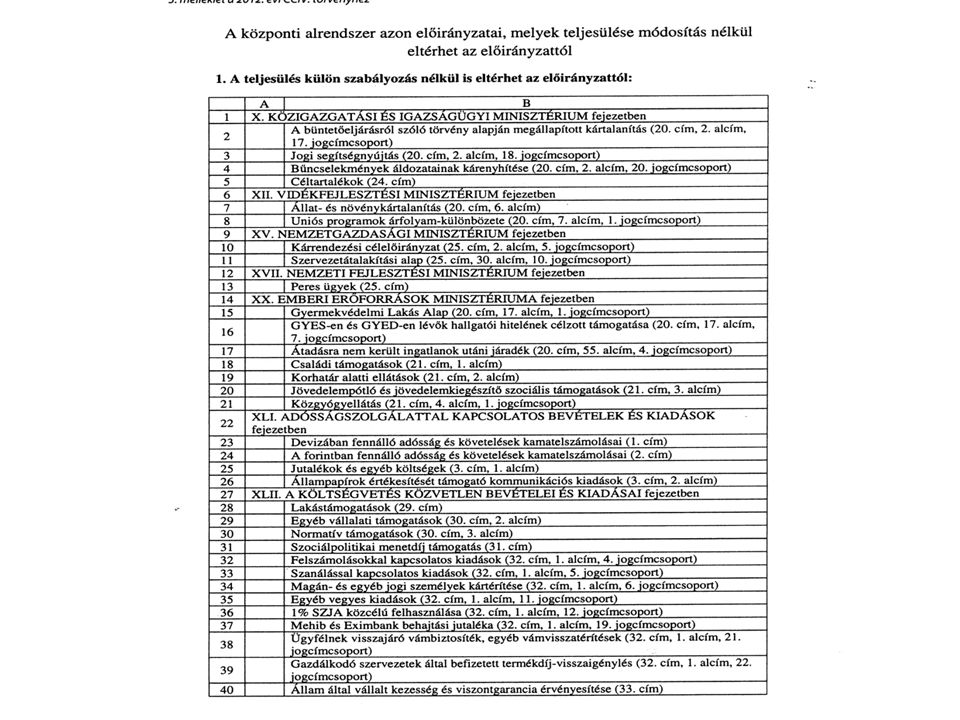

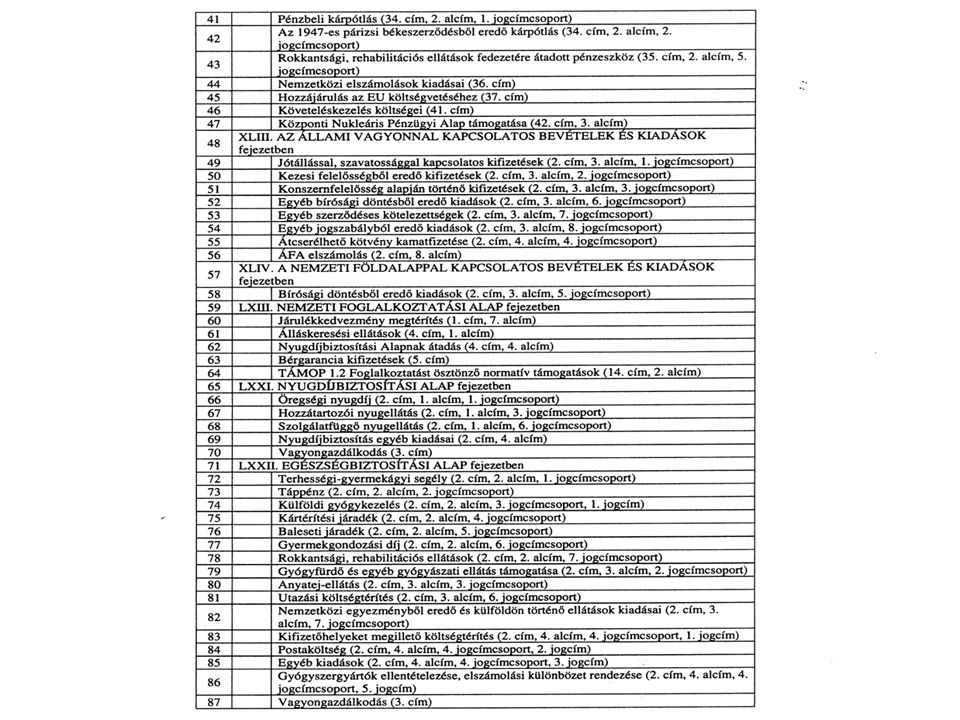

Specialitások Előirányzat-módosítás nélküli kiadások (uniós + jogszabályi és alanyi jogon járó ügyek + állammal szembeni peres ügyek + Kormány egyedi beruházás ösztönzése + kezességek, garanciák + devizás kiadás árfolyam okból + adósságszolgálat ) Fejezet átcsoportosíthat ktgvetési szervek előirányzatai terhére HA megtakarítás van + alapítás, megszüntetés, feladatváltozás Fejezet átcsoportosíthat fejezeti kezelésű terhére - NGM engedéllyel - HA megtakarítás van vagy közfeladat változása Költségvetési főfelügyelők Kormány zárolhat, csökkenthet , törölhet KIVÉVE amely előirányzat OGY joga Miniszterelnökség + minisztérium + kormányhivatal + központi hivatal + rendvédelmi szervek + honvédség létszáma → KORMÁNY jóváhagyás többi költségvetési szerv irányító szerv Államháztartás központi alrendszerének jogi személyei és előirányzatai (kincstári kör) → számla a kincstárban kötelezően megyei önkormányzatok és hivatalaik + Médiák + MNV + Diákhitel + közalapítványok + többségi nonprofitok kötelezően helyi önkormányzat esetleges megbízása alapján az ő és költségvetési szervei számlái önkéntesen

Fejezet átcsoportosíthat ktgvetési szervek előirányzatai terhére HA megtakarítás van + alapítás, megszüntetés, feladatváltozás. Fejezet átcsoportosíthat fejezeti kezelésű terhére - NGM engedéllyel - HA megtakarítás van vagy közfeladat változása. Költségvetési főfelügyelők. Kormány zárolhat, csökkenthet , törölhet KIVÉVE amely előirányzat OGY joga. Miniszterelnökség + minisztérium + kormányhivatal + központi hivatal + rendvédelmi szervek + honvédség létszáma → KORMÁNY jóváhagyás többi költségvetési szerv irányító szerv. Államháztartás központi alrendszerének jogi személyei és előirányzatai (kincstári kör) → számla a kincstárban kötelezően + megyei önkormányzatok és hivatalaik + Médiák + MNV + Diákhitel + közalapítványok + többségi nonprofitok kötelezően + helyi önkormányzat esetleges megbízása alapján az ő és költségvetési szervei számlái önkéntesen.")

26

Költségvetési Felügyelet

Költségvetési Felügyelet ( francia modell ) a felügyelő „benne él az intézményben”, hatékonyabb a távoli miniszteriális irányításnál a felügyelői jelenlét támogatja a költségvetési szigort, a jelenlét visszatartó erő takarékossági intézkedési tervek végrehajtásában segítség az intézményben már fennálló, vagy előre látható problémák nyomatékosabb jelzése a felügyeleti szerv felé szabályozás, szabályozottság kedvező irányba változott munka nagyobb hányada véleménykérés, szakmai konzultáció, döntés előtti egyeztetés Magyar Államkincstár Költségvetési Felügyelet

a felügyelő „benne él az intézményben , hatékonyabb a távoli miniszteriális irányításnál. a felügyelői jelenlét támogatja a költségvetési szigort, a jelenlét visszatartó erő. takarékossági intézkedési tervek végrehajtásában segítség. az intézményben már fennálló, vagy előre látható problémák. nyomatékosabb jelzése a felügyeleti szerv felé. szabályozás, szabályozottság kedvező irányba változott. munka nagyobb hányada véleménykérés, szakmai konzultáció, döntés előtti egyeztetés. Magyar Államkincstár. Költségvetési Felügyelet.")

27

Magyar Államkincstár Költségvetési Felügyelet

A felügyelt felsőoktatási intézmények tartozásállományának alakulása millió Ft-ban Lejárt, elismert tartozásállomány 2011. december 2012. január 2012. december Pécsi Tudományegyetem 6 794 3 361 4 476 Semmelweis Egyetem 9 241 312 Szegedi Tudományegyetem 972 1 505 1 953 Debreceni Egyetem 376 135 1 853 Budapesti Műszaki és Gazdaságtudományi Egyetem 179 127 Szent István Egyetem 232 81 Budapesti Corvinus Egyetem 176 316 773 Nyugat-magyarországi Egyetem 691 635 1 271 Kaposvári Egyetem 698 741 497 Széchenyi István Egyetem Liszt Ferenc Zeneművészeti Egyetem 16 43 7 Károly Róbert Főiskola 30 47 48 Szolnoki Főiskola 223 258 337 Eötvös Loránd Tudományegyetem 10 Miskolci Egyetem 99 153 327 Budapesti Gazdasági Főiskola 18 Dunaújvárosi Főiskola 245 344 835 Nyíregyházi Főiskola 333 294 569 Eötvös József Főiskola 282 489 Eszterházy Károly Főiskola 114 154 60 ÖSSZESEN 11 476 8 676 13 913 Magyar Államkincstár Költségvetési Felügyelet

28

Magyar Államkincstár Költségvetési Felügyelet

A felügyelt felsőoktatási intézmények támogatásának alakulása Költségvetési támogatás 2010 tény 2011 tény 2012 eredeti ei. 2012 tény 2013. Csökkenés 2010-ről 2012-re Csökkenés 2012-ről 2013-ra Csökkenés 2010-ről 2013-ra Debreceni Egyetem 21 735,8 20 793,3 18 535,3 19 461,7 14 597,8 10,5% 21,2% 32,8% Szegedi Tudományegyetem 19 292,5 18 302,1 16 688,1 17 320,4 12 434,3 10,2% 25,5% 35,5% Pécsi Tudományegyetem 17 812,6 16 855,3 14 760,7 16 276,5 10 799,8 8,6% 26,8% 39,4% Budapesti Műszaki és Gazdtud. Egyetem 15 629,3 15 646,2 13 407,1 14 574,1 12 153,7 6,8% 9,3% 22,2% Semmelweis Egyetem 12 022,9 11 196,6 9 081,7 11 981,7 7 793,3 0,3% 14,2% 35,2% Nyugat-magyarországi Egyetem 10 359,4 9 365,3 7 311,4 8 004,5 5 149,3 22,7% 29,6% 50,3% Szent István Egyetem 9 519,2 8 730,8 6 903,0 7 519,7 5 388,5 21,0% 21,9% 43,4% Budapesti Corvinus Egyetem 8 957,2 8 900,1 6 973,2 7 564,6 5 320,5 15,5% 23,7% 40,6% Széchenyi István Egyetem 4 408,9 4 338,0 4 116,5 3 952,4 3 565,5 10,4% 13,4% 19,1% Kaposvári Egyetem 3 860,5 3 613,8 3 177,7 3 198,0 2 302,6 17,2% 27,5% 40,4% Liszt Ferenc Zeneműv. Egyetem 2 439,8 2 386,4 1 921,8 2 178,9 1 719,8 10,7% 29,5% Károly Róbert Főiskola 2 046,9 1 740,4 1 211,5 1 263,3 805,9 38,3% 33,5% 60,6% Szolnoki Főiskola 1 860,0 1 547,3 900,5 1 268,1 445,5 31,8% 50,5% 76,0% Eötvös Loránd Tudományegyetem 20 818,9 19 807,5 17 906,5 19 459,9 13 443,0 6,5% 24,9% 35,4% Miskolci Egyetem 7 641,5 6 956,6 5 717,5 5 908,9 4 181,9 26,9% 45,3% Budapesti Gazdasági Főiskola 5 799,7 5 500,5 5 316,4 5 122,7 4 020,1 11,7% 24,4% 30,7% Nyíregyházi Főiskola 5 197,0 4 653,2 3 795,3 4 301,7 2 628,1 30,8% 49,4% Eszterházy Károly Főiskola 4 373,5 3 860,0 3 389,9 3 498,5 2 931,4 20,0% 13,5% 33,0% Dunaújvárosi Főiskola 2 140,7 1 887,5 1 063,0 1 563,0 837,7 27,0% 60,9% Eötvös József Főiskola 1 297,1 1 227,4 897,9 1 092,9 593,1 15,7% 33,9% 54,3% MINDÖSSZESEN ,3 ,3 ,0 ,5 ,8 12,2% 22,3% 37,3% Magyar Államkincstár Költségvetési Felügyelet

29

2012.évi tervezési körirat FEJEZETI ÜGYEK :

Tervezési adatszolgáltatás fejezeti szinten történik, Tárcafelelősség erősítése !!! ig számok + intézmény és feladatátadások + indoklások Melléklet „hegyek” Jogszabály változtatások beküldése megalapozáshoz Keretszámok → támogatást tartalmazzák 2011-es ktgv. módosítása → azaz zárolás bázisba épül Egyszeri feladatok miatti báziscsökkentés Intézmény és feladatátvételek nullszaldósan Rendkívüli korm.intézkedésekből kapott pénzek → bázisba épülők Bevételekre nincs keretszám DE !!! 2011.várhatónál kevesebbet csak államháztartási miniszter engedélyével lehet Új jogszabályi többletbevételt beépíteni Bevételek megalapozott csökkentése esetén → KIADÁSOKAT is csökkenteni kell Bírságbevétel ÁHT. → intézményi működésre NEM , központosítás

30

1365/2011.nov. Kormányhatározat - 2012.évi hiánycél

Közfeladat színvonal javítása,költséghatékony működés → feladatfelülvizsgálati program Költségvetési szervek + többségi GT Nemzetgazdasági Miniszter + Min.elnökségi államtitkár + Közig .Miniszter FELADATOK : Állami feladatellátás indokolt-e Finanszírozás és államháztartási kondíciók összhangja Feladatmutatók,teljesítménymutatók,létszám és költségnormák Intézményfenntartás + céltámogatások + rendszeres és nem rendszeres programok → ELKÜLÖNÍTÉSE Működési előirányzatok normatívákon alapuljanak Létszám alapkategória legyen → dologi is ebből jöjjön ki Dologinál tipizálások → irodaszer mennyi, fűtés – világítás stb. Saját bevételek → évközi többletigényt ez fedezze Minisztérium valós gazda legyen → intézményi mozgástér szűk legyen → minisztérium igazi kontrollja legyen meg az intézményi ktgvetések évközi végrehajtásán

31

2013. évi tervezési irányelvek

Stabilitási törvény → évi államháztartási hiány a GDP %-a legyen Közszférában takarékosság + Széll Kálmán terv megtakarításai Államháztartási hiány + államadósság csökkentése Tervezési területek : Központi költségvetési fejezetek (általában + irányító szervi ) EU tagsági kapcsolatok tervezése Elkülönített alapok TB Alapok Kezesség, garancia Állami vagyon bevételei, kiadásai Kormányzati szektor egyéb elszámolásai (ESA ’95, EU-s módszertan)

EU tagsági kapcsolatok tervezése. Elkülönített alapok. TB Alapok. Kezesség, garancia. Állami vagyon bevételei, kiadásai. Kormányzati szektor egyéb elszámolásai (ESA ’95, EU-s módszertan)")

32

Központi fejezetek tervezési szabályai 2013.

Adatszolgáltatás a fejezetek szintjén történik Önálló tábla formátum Intézmény átadás-átvételi dokumentumok csatolása Fejezeti indoklások Keretszámok → intézményi támogatás + fejezeti kezelésű előirányzatok támogatása 1122/2012. (IV.25.) Korm.hat zárolás bázisba Egyszeri feladatok és egyéb báziscsökkentés Átadás és átvétel nullszaldósan Rendkívüli kormányzati tartalékból bázisba épülők Egyéb tételes determinációk Bevételt tárca mondja meg a legreálisabb szinten Kötelezettségeket szűkíteni kell , jogszabályok áttekintése, szervezet és feladatellátás változtatás

Korm.hat zárolás bázisba. Egyszeri feladatok és egyéb báziscsökkentés. Átadás és átvétel nullszaldósan. Rendkívüli kormányzati tartalékból bázisba épülők. Egyéb tételes determinációk. Bevételt tárca mondja meg a legreálisabb szinten. Kötelezettségeket szűkíteni kell , jogszabályok áttekintése, szervezet és feladatellátás változtatás.")

33

Központi fejezetek tervezési szabályai 2013.

Egyebek : Keretszámok a fejezetek között nullszaldósan korrigálhatók Korrekció csak aláírt megállapodással Költségvetési szerv személyi juttatása egyéb előirányzat terhére NEM növelhető (kivéve ha törvényi kötelezettség a feladat ) Létszám irányítószervi tervezése Létszám csak ha személyi juttatás rendelkezésre áll EU forrásból , határozott idejű létszám tervezhető Létszám fejezetek és intézmények közt nullszaldósan Év közben belépett fejlesztésekkel létszám növelhető Személyi juttatás Illetményfejlesztés ritkán - Kormány stratégiai döntése 2012. eredeti – átadások - zárolás + belépett új feladatok eü int évi többlete Nem rendszeres személyi nem növekedhet

Létszám irányítószervi tervezése. Létszám csak ha személyi juttatás rendelkezésre áll. EU forrásból , határozott idejű létszám tervezhető. Létszám fejezetek és intézmények közt nullszaldósan. Év közben belépett fejlesztésekkel létszám növelhető. Személyi juttatás. Illetményfejlesztés ritkán - Kormány stratégiai döntése eredeti – átadások - zárolás + belépett új feladatok + eü int évi többlete. Nem rendszeres személyi nem növekedhet.")

34

Központi fejezetek tervezési szabályai 2013.

Dologi kiadások : évi eredeti - zárolások + belső átcsoportosításból más kiemelt terhére + saját bevétel terhére Felhalmozási kiadások tervezése : Takarékossági, rangsorolási szempontok mérlegelésével ??? Állami tulajdonú ingatlanok felújításait az intézményeknél kell tervezni

35

Néhány kevéssé izgalmas de alapvető információkat adó táblázat

37

Adatlap a 2012. évi előirányzatok levezetéséhez

Fejezet neve: millió forintban Megnevezés Kiadás Kiadásból Bevétel Támogatás Létszám (fő) Személyi juttatás évi eredeti előirányzat 2. Szerkezeti változások 0,0 2011. évi költségvetési törvénymódosítás 3. Bázis előirányzat (1+2) 4. Szintrehozás évi alapelőirányzat (3+4) 6. Előirányzati többletek évi javasolt előirányzat (5+6)

Személyi juttatás évi eredeti előirányzat. 2. Szerkezeti változások. 0, évi költségvetési törvénymódosítás. 3. Bázis előirányzat (1+2) 4. Szintrehozás évi alapelőirányzat (3+4) 6. Előirányzati többletek évi javasolt előirányzat (5+6)")

40

2014. Költségvetés ( központi )

Kormány szeptember 25- én tárgyalta másodszor Bevétel milliárd Ft ( m önk. = m ) Kiadás milliárd Ft ( m önk. = m ) Hiány milliárd Ft ( md önk . ) Tervezési tájékoztató július 17-én jelent meg NGM honlapján ( Tervezési Körirat ) Költségvetési keretszámok szeptember 5-én kerültek kiadásra a fejezeteknek… Szeptember Kormány első olvasat Szeptember 13. Költségvetési Tanács megkapja

Kiadás milliárd Ft ( m önk. = m ) Hiány 924 milliárd Ft ( + 30 md önk . ) Tervezési tájékoztató július 17-én jelent meg NGM honlapján ( Tervezési Körirat ) Költségvetési keretszámok szeptember 5-én kerültek kiadásra a fejezeteknek… Szeptember 11. Kormány első olvasat. Szeptember 13. Költségvetési Tanács megkapja.")

41

Államadósság értéke 2014. december 31-re

Központi alrendszer milliárd Ft Önkormányzati alrendszer milliárd Ft Egyéb szervek milliárd Ft államadósság mutató számlálója → milliárd Ft nevezője → milliárd Ft Így államadósság mértéke % A év végi várható % képest → az Alaptörvény csökkenési követelményének eleget tesz

42

Költségvetési Tanács „ a Tanácsnak a évi központi költségvetésről szóló törvényjavaslat tervezetének hitelességére és végrehajthatóságára nézve nincsenek olyan ellenvetései amelyek indokolnák a véleményezésre átadott dokumentummal kapcsolatban az egyet nem értés jelzését „

43

2014. Kormány elkötelezett a GDP 3 % alatti hiányban , az államadósság csökkentésében 2.9 %- os GDP arányos hiány a cél Előre nem várt kockázatok kivédésére Országvédelmi Alap ( 100 Md Ft ) Md rendkívüli kormányzati intézkedések Foglalkoztatás élénkítése Népesedéspolitikai program Devizahitelesek megsegítése Pedagógus életpálya modell Kultúra sport

Md rendkívüli kormányzati intézkedések. Foglalkoztatás élénkítése. Népesedéspolitikai program. Devizahitelesek megsegítése. Pedagógus életpálya modell. Kultúra. sport.")

44

NEMZETGAZDASÁGI MINISZTER

NGM/20721/2013. A évi CXII. törvény 27.§ (5) és(7) bekezdése szerint NEM NYILVÁNOS. Készült szeptember 23-án. Előterjesztés a Kormány részére A Magyarország évi központi költségvetését megalapozó egyes törvények módosításáról ( „ SALÁTA törvény „ ) Budapest, 2013.

és(7) bekezdése szerint. NEM NYILVÁNOS. Készült szeptember 23-án. Előterjesztés. a Kormány részére. A Magyarország évi központi költségvetését megalapozó egyes törvények módosításáról. ( „ SALÁTA törvény „ ) Budapest,")

45

Néhány összefüggés a számok tükrében

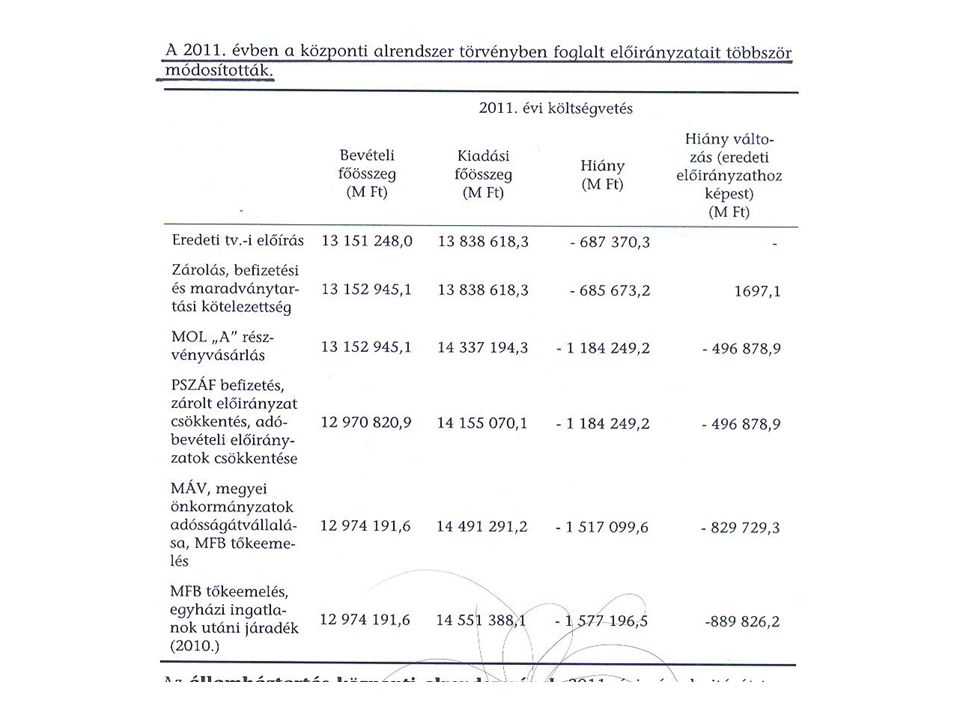

50

2011. évi hiány érdekes alakulása ( ÁSZ számok )

2011.eredeti 2011.módosítás 2011.Tény Tény-eredeti Közp.ktgvetés -613 -1531 -1727 -1114 Elkülönített Alapok 15 42 69 55 Ny. Alap -0.2 E Alap -89 -88 -83 6 Központi Alrendszer -687 -1577 -1741 -1054 Önkormányz. alrendszer -110 144 253 Államháztart. összesen -798 -1687 -1598 -800

52

2012. Törvényjavaslat számai ( md Ft )

2010.tény 2011.eredeti 2011módosítás 2012.terv Közp.ktg.kiadás 9315 8894 9645 9603 Közp.ktgvetés egyenlege -854 -613 -1531 -507 E Alap kiadás 1478 1460 1371 1756 E Alap egyenleg -92 -89 -88 -34 Ny Alap kiadás 2918 3075 3074 2797 Ny Alap egyenl. -4.0 Önkorm.kiadás 3405 3243 3268 3353 Önkorm.egyenl. -232 -110 -150 Elk.Alapok kiad. 348 410 374 371 Elk.Alapok egy. 60 15 42 -35 Államh.kiadás 17464 17082 17423 17880 Államh.egyenleg -1122 -798 -1687 -726

53

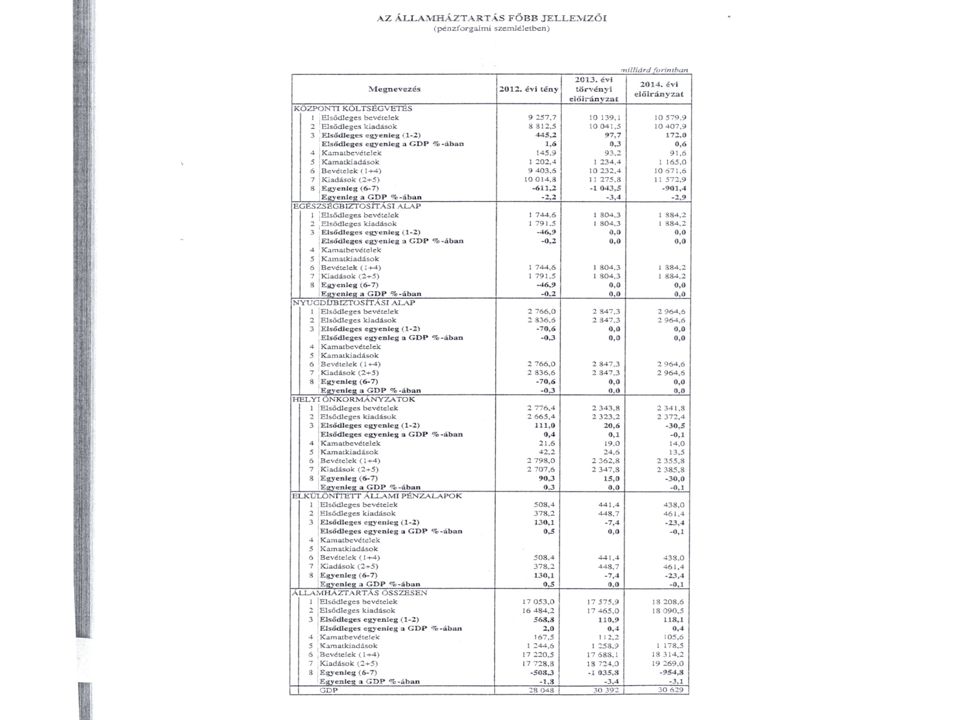

Központi költségvetés egyenlege

Adatok Mrd Ft-ban Megnevezés Központi költségvetés egyenlege Központi költségvetés elsődleges egyenlege Államháztartás egyenlege Államháztartás elsődleges egyenlege 1999 -328,3 414,1 -392,3 337,8 2000 -367,8 329,7 -442,2 235,9 2001 -402,9 212,9 -432,8 167,0 2002 -1 469,6 -832,0 -1 674,0 -1 050,6 2003 -732,4 -4,1 -1 094,5 -370,1 2004 -904,5 -103,0 -1 317,0 -521,8 2005 -547,8 246,9 -1 067,6 -275,8 2006 -1 961,6 -1 069,2 -2 199,0 -1 302,1 2007 -1 398,1 -495,1 -1 361,4 -445,9 2008 -870,0 181,5 -893,7 154,3 2009 -743,7 275,8 -1 014,3 -9,8 2010 -853,9 152,0 -1 121,5 -113,0 2011 -1 727,1 -729,5 -1 598,1 -583,0 2012 -611,2 441,2 -508,3 600,8

54

Központi költségvetés egyenlege

Adatok a GDP %-ában Megnevezés Központi költségvetés egyenlege Központi költségvetés elsődleges egyenlege Államháztartás egyenlege Államháztartás elsődleges egyenlege 1999 -2,9 3,6 -3,4 3,0 2000 -2,8 2,5 1,8 2001 -2,7 1,4 1,1 2002 -8,6 -4,9 -9,8 -6,1 2003 -3,9 0,0 -5,8 -2,0 2004 -4,4 -0,5 -6,4 -2,5 2005 -4,8 -1,3 2006 -8,3 -4,5 -9,3 -5,5 2007 -5,6 -5,4 -1,8 2008 -3,3 0,7 0,6 2009 -4,0 2010 -3,2 -4,2 -0,4 2011 -6,2 -2,6 -5,7 -2,1 2012 -2,2 1,6 2,1

55

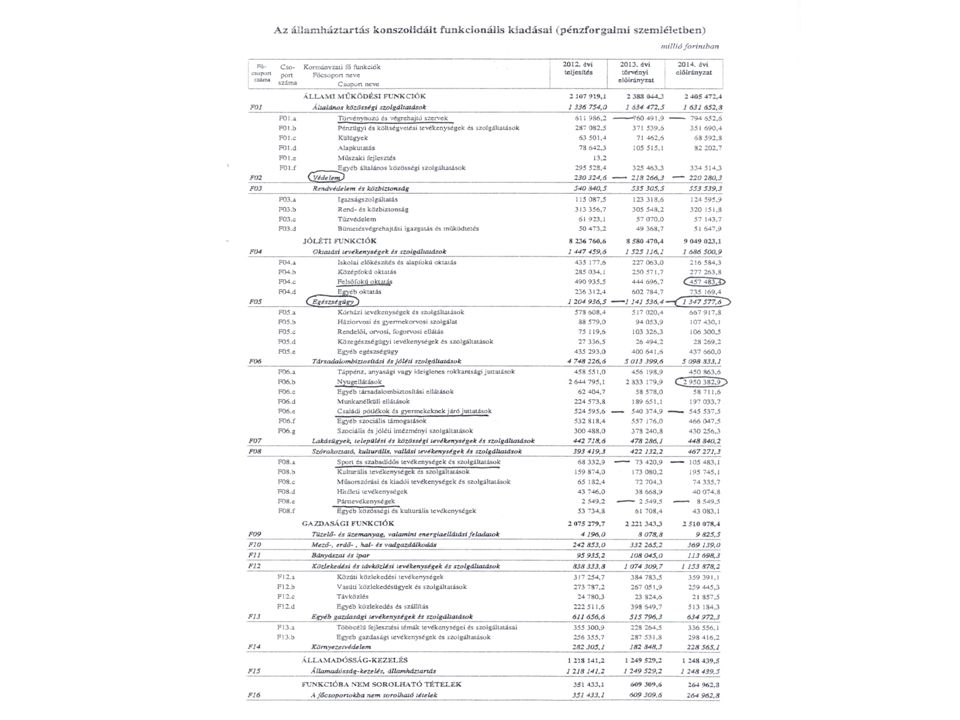

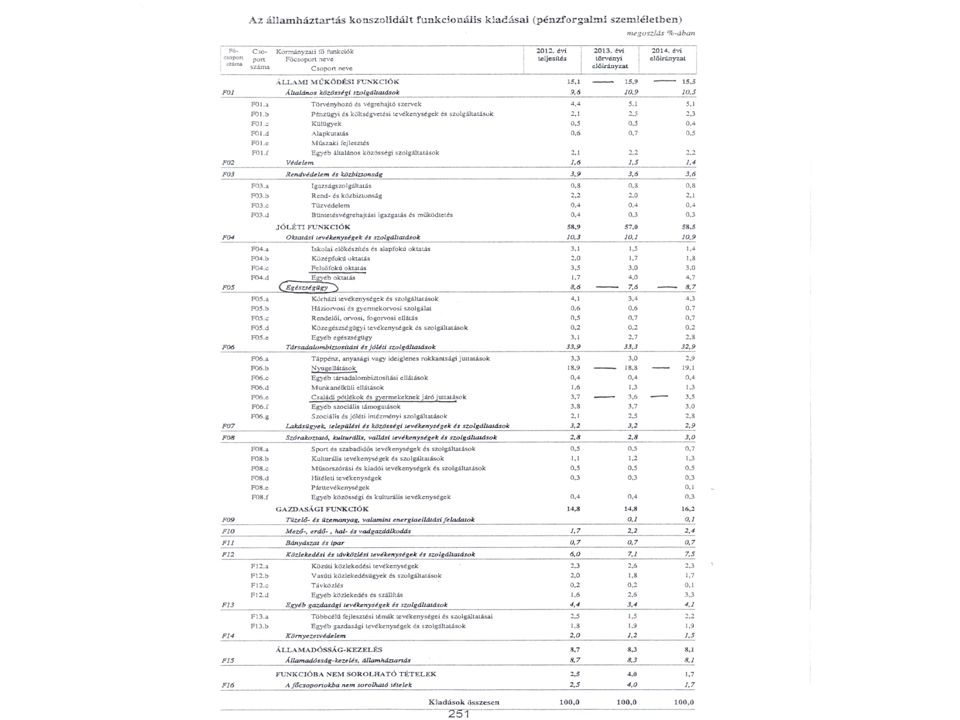

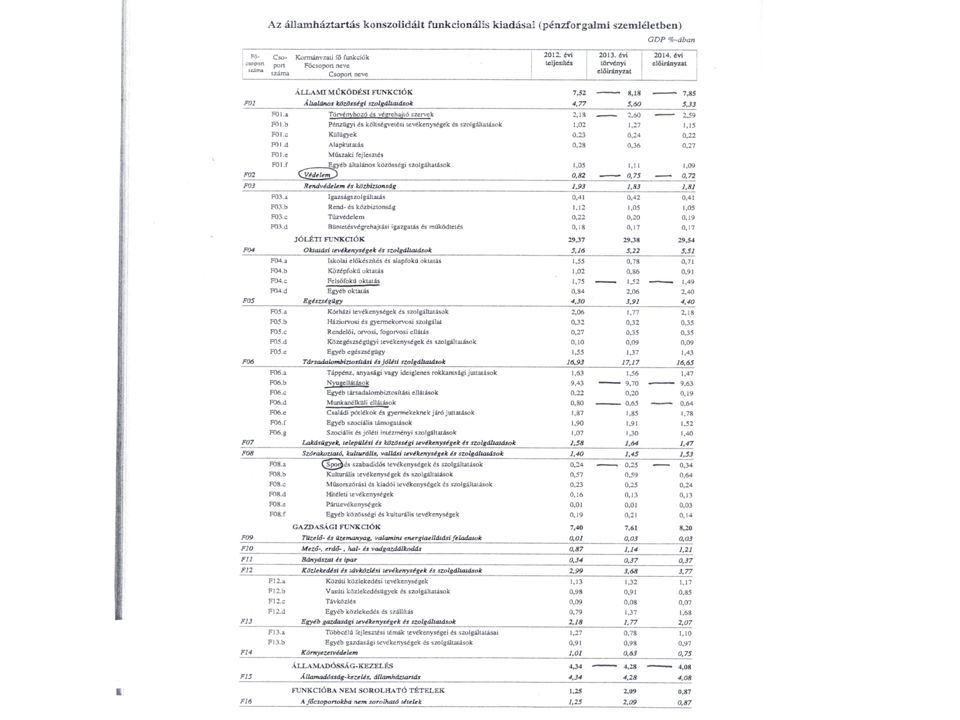

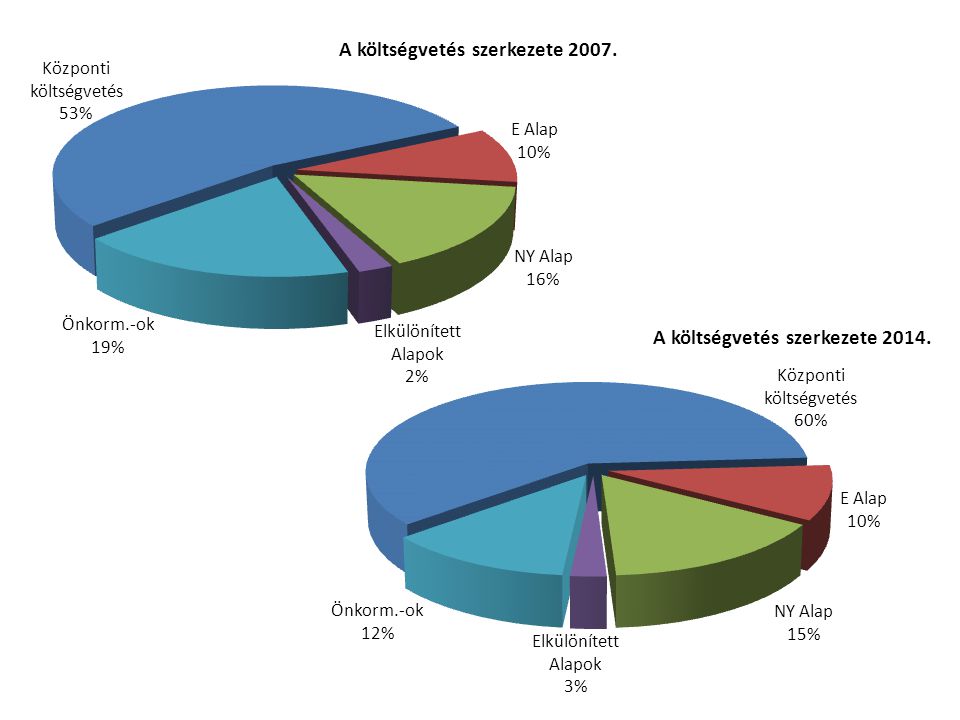

Államháztartási kiadások arányai

A költségvetés szerkezete 2007. Mrd Ft % Központi költségvetés 8 992 53,5% E Alap 1 649 9,8% NY Alap 2 642 15,7% Elkülönített Alapok 396 2,4% Önkormányzatok 3 135 18,6% 16 814

56

Államháztartási kiadások arányai

A költségvetés szerkezete 2014. Mrd Ft % Központi költségvetés 11 573 60,1% E Alap 1 884 9,8% NY Alap 2 965 15,4% Elkülönített Alapok 461 2,4% Önkormányzatok 2 386 12,4% 19 269

58

Jól látszik az önkormányzatoktól átvett intézmények / feladatok hatása

59

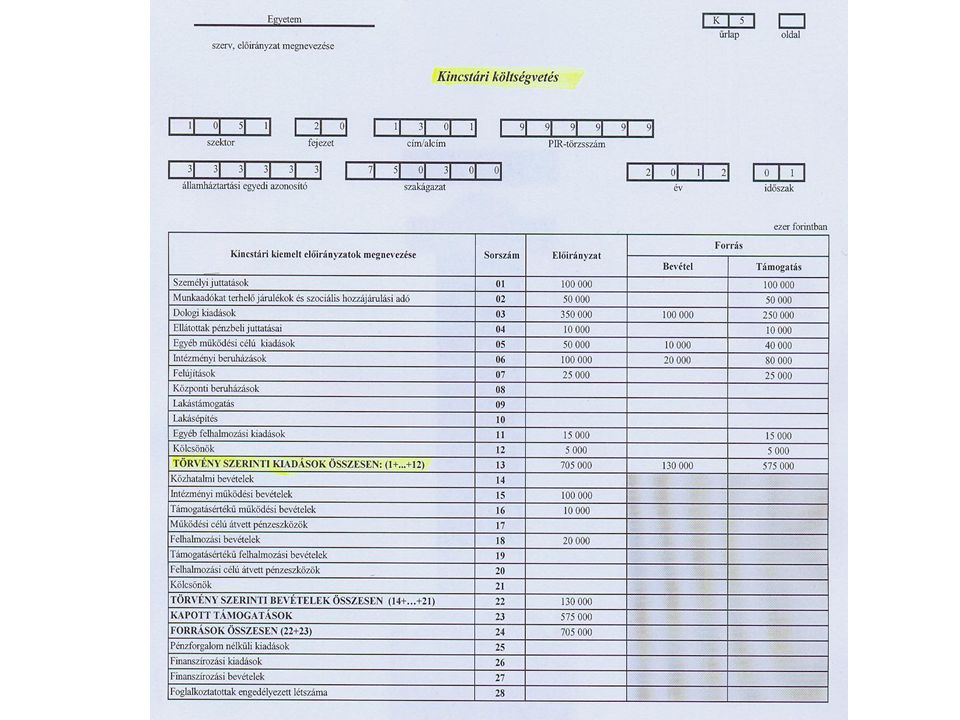

Kincstári költségvetés

Előzetes A költségvetési évet megelőző év december 20-áig - a költségvetési törvényjavaslat tárgyalása során - előzetes kincstári költségvetést kell készíteni a végleges kincstári költségvetés szerinti formátumban, és azt a Kincstár részére meg kell küldeni. VÉGLEGES A fejezetet irányító szerv a kincstári költségvetést a költségvetési év január 10-éig állapítja meg, és azt megküldi az érintett költségvetési szerveknek, fejezeti kezelésű előirányzat kezelő szerveinek, valamint a Kincstárnak. A kincstári költségvetésnek és az elemi költségvetésnek kiemelt előirányzati szinten meg kell egyeznie.

Hasonló előadás

7) 8) 9) 10) Mennyi az x, y és z értéke? 11) 12) 13) 14) 15)>")

Dr. Nagy Henrietta egyetemi adjunktus SZIE GTK RGVI.>")