Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A 2010. évi költségvetési törvény

A évi költségvetési törvény. Források, előirányzatok, szabályozások, reformfeladatok Dr. Aradi Zsolt PM főosztályvezető c. egyetemi tanár 2010. január

2

Konvergencia program (2009. II. jelentés*)

* Benyújtva: szeptember 24.

3

1. A konvergencia program általában és 2009-2010

makrogazdasági peremfeltételek az államháztartás számára következmények az államháztartás oldaláról egyensúly prioritása, gazdaságpolitika, gazdasági folyamatok adók vásárlóerő (személyi, beruházás, egyéb) adósság, -szolgálat (forrásbevonás és ára) államháztartási követelmények - hatások globális-strukturális.

adósság, -szolgálat (forrásbevonás és ára) államháztartási. követelmények - hatások. globális-strukturális.")

4

1.1. Gazdasági peremfeltételek és alakulása

világgazdasági válság, hazai gazdasági folyamatok, külkereskedelem, konszolidációs program állapota, foglalkoztatás, keresetek, árak, adók, uniós források alakulása.

5

GDP változása (%) Aktualizált programváltozat 2005 2006 2007 2008 2009

2010 2011 2005.évi 4,2 4,3 4,1 - 2006.évi 2,2 2,6 2007.évi 3,9 1,7 2,8 4,0 2008.évi 1,1 1,3 - 0,9 1,6 2,5 2009.évi 2. jelentés, korr. 1,0 0,6 -6,7 -0,6 3,7

6

Aktuális programváltozat

2005 2006 2007 2008 2009 2010 2011 2006.évi 3,6 3,9 6,2 3,3 3,0 2,8 - 2007.évi 7,5 4,8 2,9 2008.évi 8,0 4,5 3,2 2009.évi 2. jelentés, korr. 6,1 4,2 2,1

7

1.2. Államháztartási követelmények

jövedelemcentralizáció jövedelemújraelosztás - állami finanszírozás igénye hiány, államadósság külföldi forrásbevonás, kamat infláció, keresetek rövid távú válságkezelés tartós folyamatok, strukturális reformok (az „államháztartás minősége”) pénzügyi (költségvetési és gazdálkodási) szabályok.

pénzügyi (költségvetési és gazdálkodási) szabályok.")

8

2. Konvergencia program eljárása

aktualizált változatok decemberenként 2010. január Ecofin: túlzott hiány megszüntetése: évente 2x: értékelés költségvetés teljesülése + reformok előrehaladása az Európai Tanács és Európai Bizottság részére.

9

3. Államháztartás 2009-2011. között

3.1. A költségvetési politika stratégiai céljai → az egyenleg javulás jövedelemközpontosítás, újraelosztás szűkítése.

10

2005 2006 2 007 2008 2009 2010 2011 Jövedelemcentralizáció 42,2 42,7 44,8 46,2 46,1 44,0 Újraelosztás 50,1 51,9 49,7 49,6 50,0 47,7 45,5

11

Aktualizált programváltozat

2005 2006 2007 2008 2009 2010 2011 2005.évi program 7,4 6,1 4,7 3,4 3,2 - 2006.évi program 7,8 10,1 6,8 4,3 2,7 2007.évi program 9,2 5,7 4,0 2,2 2008.évi program 5,0 2,6 2,5 2009. évi II. jelentés, korr. 9,4 3,7 3,9 3,8 2,8 Elsődleges egyenleg - 0,9 0,8 1,9 0,7 1,3

12

Bevétel, elsődleges kiadás, elsődleges egyenleg

(a GDP %-ában) 1,9 1,3 0,8 0,7

1,9. 1,3. 0,8. 0,7.")

13

Aktualizált programváltozat

2005 2006 2007 2008 2009 2010 2011 2005.évi program 61,5 63,0 63,2 62,3 - 2006.évi program 68,5 70,1 71,3 69,3 67,5 2007.évi program 65,6 65,4 65,8 64,4 63,3 61,8 2008.évi program 71,1 72,5 72,2 69,0 2009.évi II. jelentés, korr. 65,9 72,9 78,8 79,2 77,1

14

Adócentralizáció: Az államháztartás adó- és járulékbevételei a GDP %-ában (magánnyugdíj-pénztári befizetések nélkül)

")

15

4. Az államháztartási konszolidáció fontosabb elemei 2011-ig

4.1. Kiadáscsökkentés reformokkal, általános megközelítés hosszabb távú hatás közpénzügyi törvénycsomag, takarékosabban és hatékonyabban működő intézményrendszer kialakítása, ágazati (feladatfinanszírozási mód, finanszírozás) és funkcionális reformok, az állami feladatellátás felülvizsgálata.

és funkcionális reformok, az állami feladatellátás felülvizsgálata.")

16

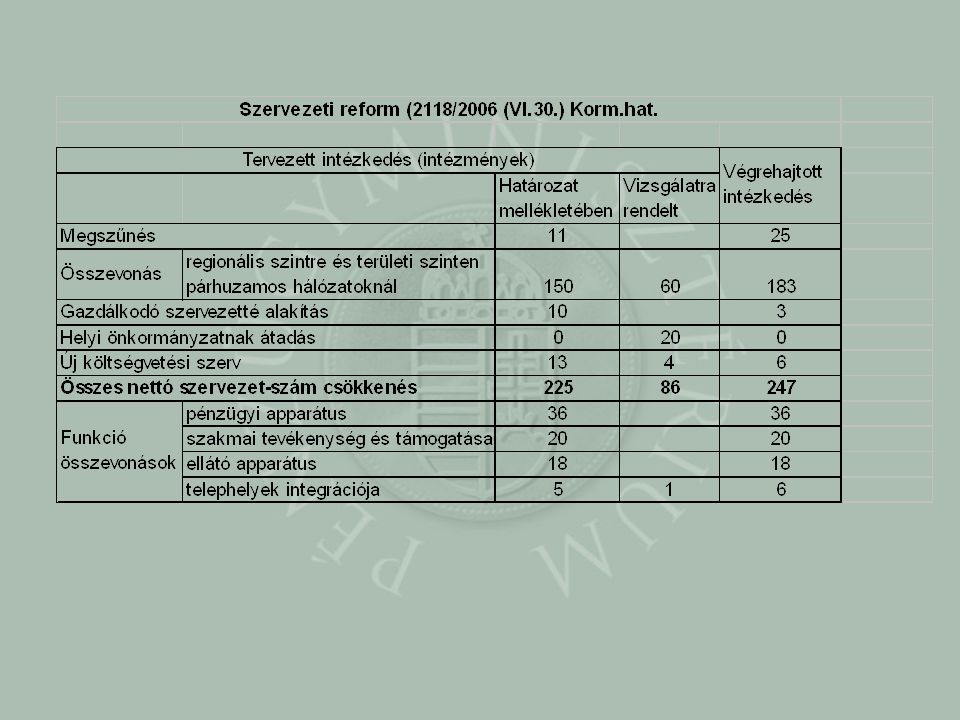

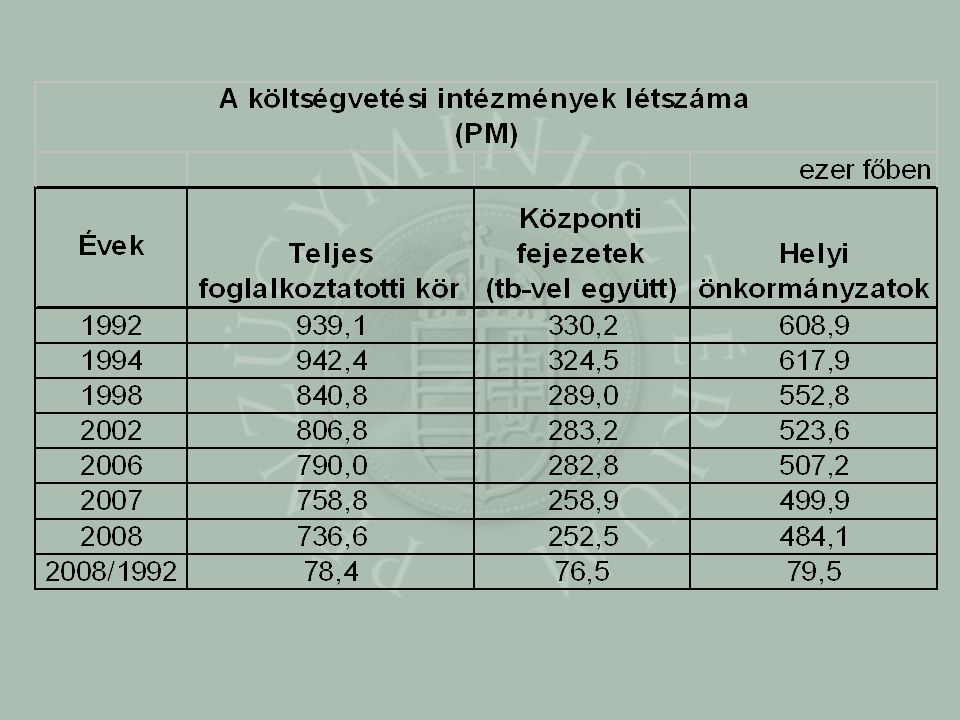

Központi költségvetési szervek számának alakulása

19

Ésszerűsítések az ágazatokban, önkormányzatoknál („strukturális intézkedések”)

az egészségügyben, a közoktatásban, a nyugdíjrendszerben, szociális ellátásban, gyógyszertámogatásban, a közlekedés támogatásában, gáz-távhőár támogatásában, foglalkoztatásban, lakástámogatásban, közigazgatásban.

20

Előrejelzés az államháztartás hosszú távon jelentkező kiadásaira

A GDP %-ában 2000 2005 2010 2020 2030 2050 Állami nyugdíjkiadások (nettó) 9,1 10,4 11,3 10,7 10,6 12,6 Öregségi jellegű és korhatár alatti öregségi nyugdíjak 6,7 8,3 9,5 9,2 11,1 Egyéb nyugdíjak (korhatár alatti rokkantsági, hozzátartozói) 2,4 2,1 1,8 1,2 1,3 1,5 Egészségügyi, oktatási és egyéb korfüggő kiadások 10,1 9,8 9,7 10,0 10,5 Nyugdíjbiztosítási járulékbevételek 6,9 6,4 8,9 8,6

9,1. 10,4. 11,3. 10,7. 10,6. 12,6. Öregségi jellegű és korhatár alatti öregségi nyugdíjak. 6,7. 8,3. 9,5. 9,2. 11,1. Egyéb nyugdíjak (korhatár alatti rokkantsági, hozzátartozói) 2,4. 2,1. 1,8. 1,2. 1,3. 1,5. Egészségügyi, oktatási és egyéb korfüggő kiadások. 10,1. 9,8. 9,7. 10,0. 10,5. Nyugdíjbiztosítási járulékbevételek. 6,9. 6,4. 8,9. 8,6.")

21

4.2. Kiadások operatív visszafogása + bevételnövelés egyenlegjavítás

Kiadáscsökkentés: közszféra működési kiadásai zárolások, bér, más juttatások, bázis államháztartási tartalékok képzése, Állami kiadáscsökkentés, de prioritások.

22

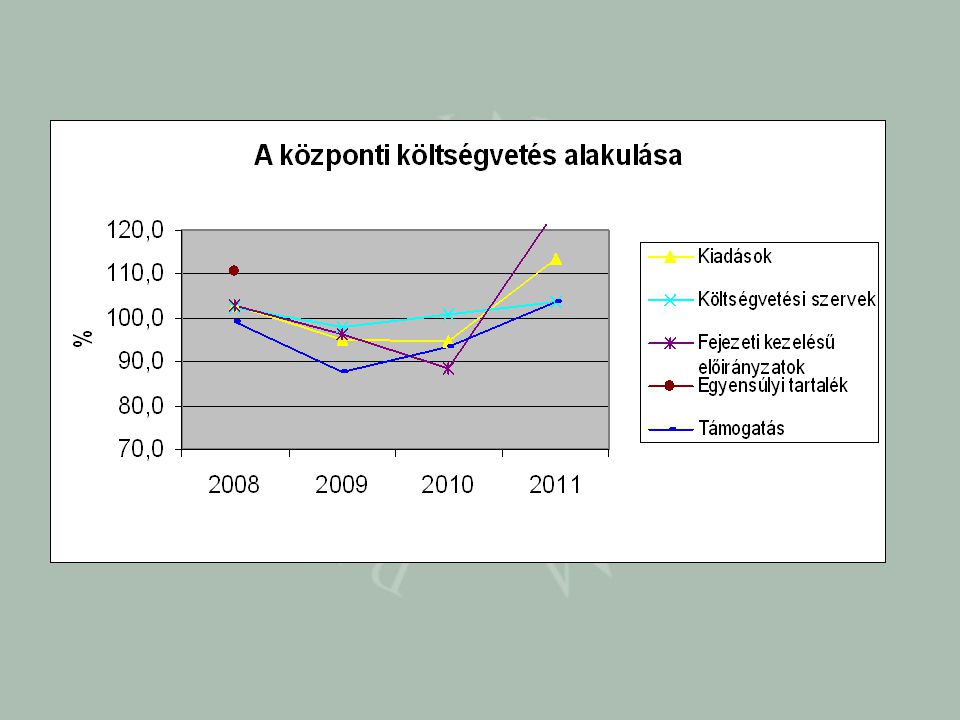

5. A központi költségvetés alakulása

24

Forrás: EUROSTAT

25

Forrás: EUROSTAT

27

Költségvetés összesen

7. A költségvetési intézmények átlagos statisztikai állományi létszáma (KSH, ezer főben) Időszak Költségvetés összesen 2003. október 826,3 december 812,1 2004. 817,0 804,1 2005. 808.9 789,5 2006. 781,4 764,1 2007. 739,4 715,6 2008. 724,3 712,5 2009. Október* 770,0 * Közfoglalkoztatás miatt

Időszak. Költségvetés összesen október. 826,3. december. 812, ,0. 804, , ,4. 764, ,4. 715, ,3. 712, Október* 770,0. * Közfoglalkoztatás miatt.")

30

II. 2010. évi költségvetés (2009. évi CXXX. tv.)

")

31

1. Gazdaságpolitika ↔ államháztartás tartós egyensúlya

Konvergencia program (hiánypálya, megalapozás) kiadáscsökkentés (determinációkkal, prioritásokkal), költségvetési fegyelem, foglalkoztatás, reálkeresetek, versenyképesség. Előrejelzés.

kiadáscsökkentés (determinációkkal, prioritásokkal), költségvetési fegyelem, foglalkoztatás, reálkeresetek, versenyképesség. Előrejelzés.")

32

2. Ágazatok helyzete, feltételei

GDP árak államháztartási hiánykövetelmény jövedelemcentralizáció / jövedelemújraelosztás determinációk/kezelésük; prioritások: pl. autópálya rendelkezésre állási díj, EU, választások, EU elnökség, rendőrség.

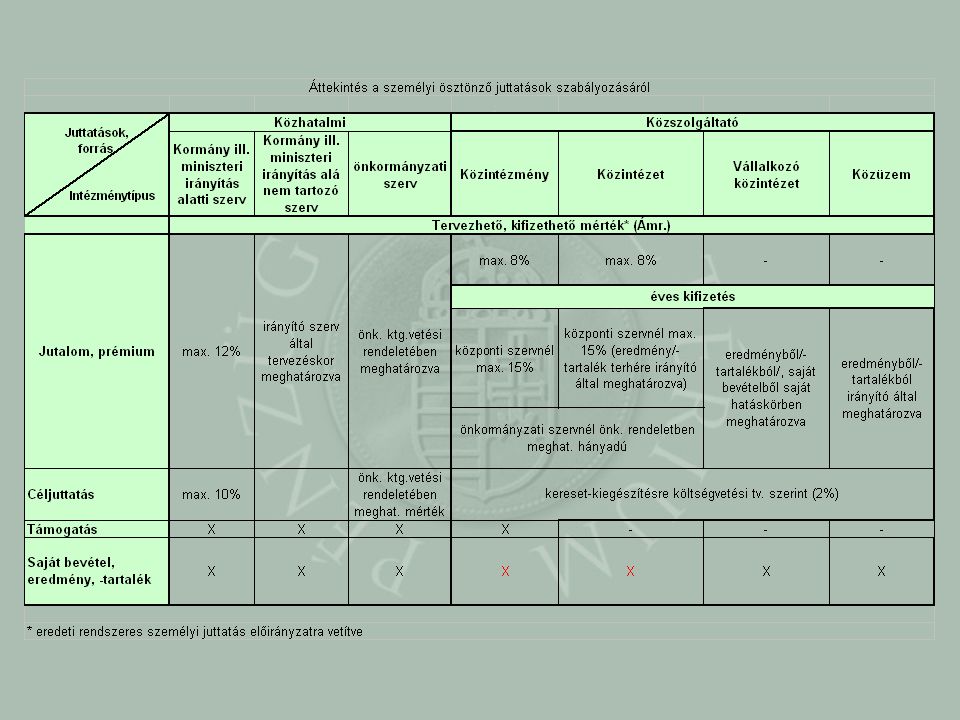

33

3. EU-s támogatások ( )

")

34

3. A fejezetek előirányzatai

3.1. Az előirányzatok és változásuk

36

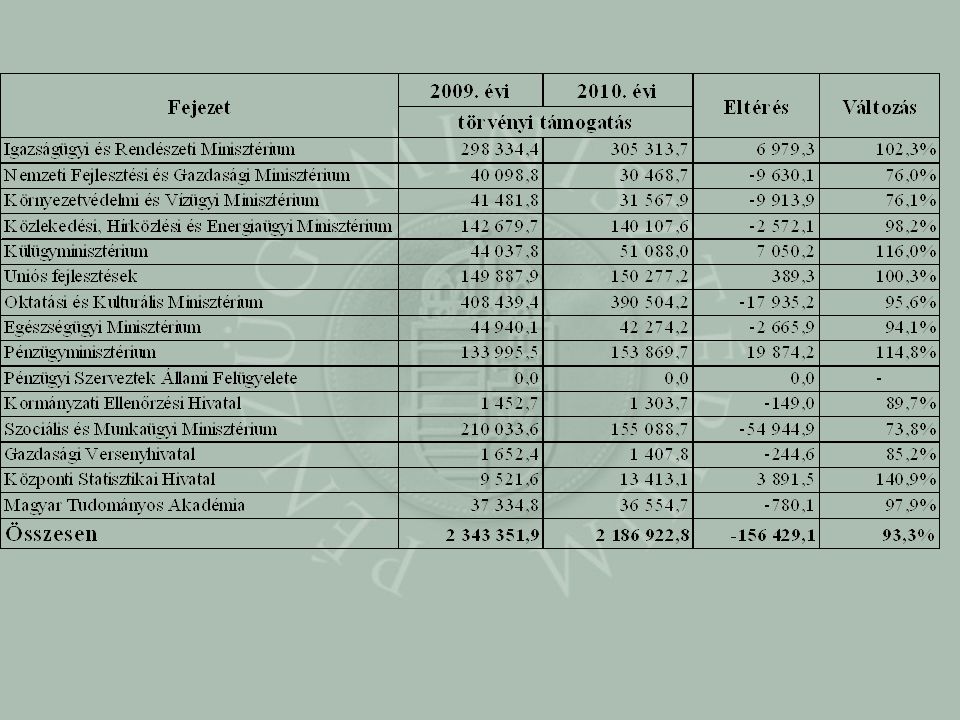

A 2010. évi fejezeti támogatási előirányzatok kialakulása - tényezők

37

3.2. Általános tartalék 57,3 milliárd forint

3.3. Céltartalékok (összeg, szabályozás) személyi kifizetések: 79,9 milliárd forint EU szakértők, pályakezdők, prémium évek, 2009. év december havi és a évi keresetkiegészítés, egyéb, teljesítményösztönzés stabilitási (központi) tartalék 98,6 milliárd forint tárca befizetési tartalék (NFGM, KHEM) kamatkockázati tartalék: 50 milliárd forint Felhatalmazások: kormány: általános, stabilitási, céltartalék, PM: céltartalék, tárca: EU előirányzat.

személyi kifizetések: 79,9 milliárd forint. EU szakértők, pályakezdők, prémium évek, év december havi és a évi keresetkiegészítés, egyéb, teljesítményösztönzés. stabilitási (központi) tartalék 98,6 milliárd forint. tárca befizetési tartalék (NFGM, KHEM) kamatkockázati tartalék: 50 milliárd forint. Felhatalmazások: kormány: általános, stabilitási, céltartalék, PM: céltartalék, tárca: EU előirányzat.")

38

3.4. Maradványképzés Év Összesen Ebből előző évben keletkezett

milliárd forintban Év Összesen Ebből előző évben keletkezett Változás az előző év %-ában 2000 202,4 35,6 - 2001 400,0 29,6 198 2002 426,4 79,3 107 2003 464,8 75,7 109 2004 513,5 63,0 110 2005 549,7 66,5 2006 419,8 46,0 76 2007 397,6 65,5 95 2008 578,8 54,8 146 2009* 606,5 105 * számlaegyenleg. Emellett 28 mrd Ft értékpapír.

39

Fejezetek 2007-2009. évi számlaegyenlege

40

4. Személyi juttatások Ktv. és hasonlók illetményalap, Kjt. illetménytábla, pótlék, ösztönzési keret: költségvetési törvény minimális garantált bérminimum (kormányrendelet) 2010. évi eseti évi december havi keresetkiegészítés: rendezés a szakszervezetekkel, szabályozás: juttatás, finanszírozás (kormányrendelet), felmérés [316/2009. (XII.28.) Komr. r.] 5. A vagyonnal kapcsolatos szabályozás. Bruttó Bérleti díj – 0%

évi eseti évi december havi keresetkiegészítés: rendezés a szakszervezetekkel, szabályozás: juttatás, finanszírozás (kormányrendelet), felmérés. [316/2009. (XII.28.) Komr. r.] 5. A vagyonnal kapcsolatos szabályozás. Bruttó. Bérleti díj – 0%")

41

6. Egyéb szabályozások túlléphető előirányzatok, befizetések, értékhatárok, alapok költségvetési kapcsolata, egyenlege, átcsoportosítások, bevételi ösztönzések, minisztériumok személyi forrásrendezése, kormány-, PM-, tárca felhatalmazások, EU források, tb. járulék-fizetés határa, SZJA 1 %, „alfejezetek”, Kbt. értékhatárok.

42

7. Megalapozásra szabályozások: költségvetési tv. – „Tiszta tv.” Áht. + egyéb megalapozó tv-ek Ámr. PM rendeletek, tájékoztatók kormányrendeletek intézkedések: ágazati rendszer ésszerűsítések, kincstárnoki rendszer, létszámstop.

43

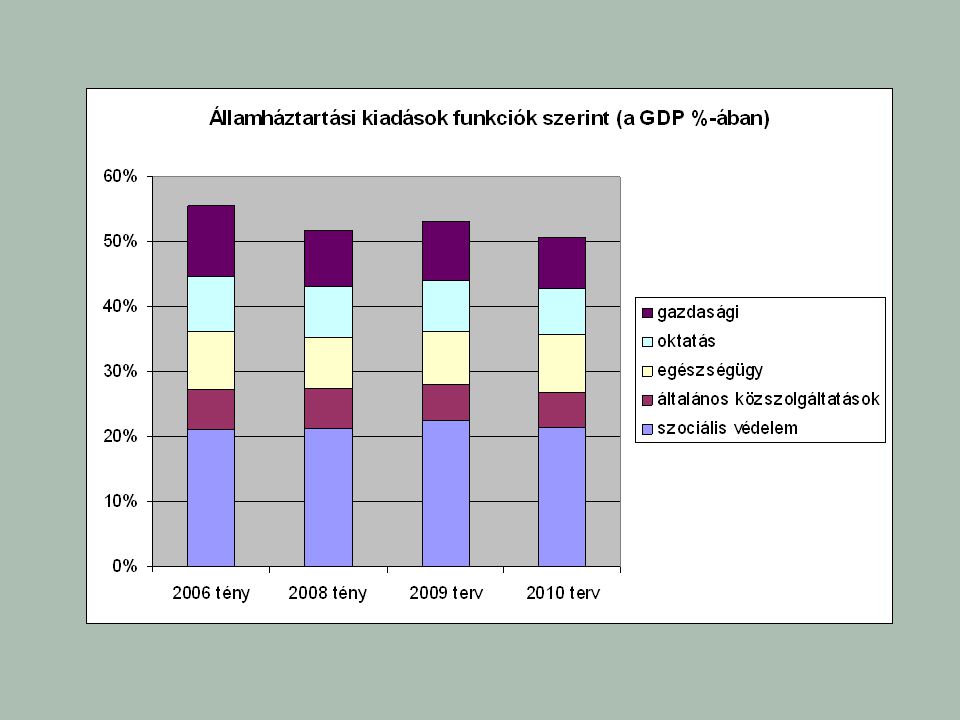

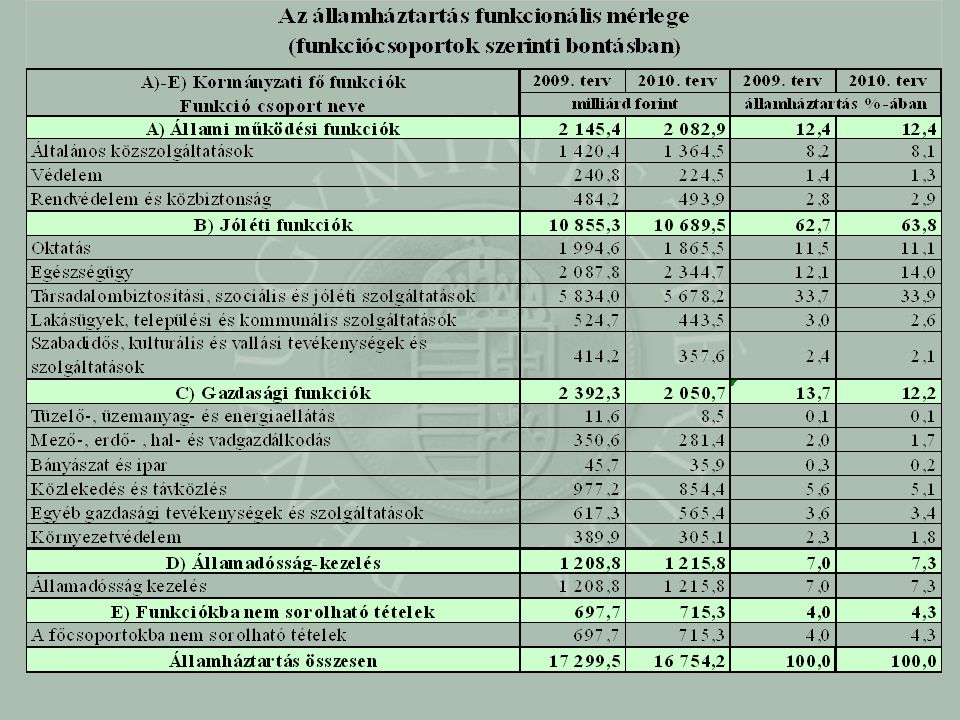

8. Az államháztartás kiadásai funkciók szerint

46

adatok milliárd forintban

47

III. Szabályozások

48

A/. A évi költségvetést megalapozó egyes törvények módosítása („Saláta-tv”) [2009. évi CIX. tv.] 1. Áht. 2. A helyi önkormányzatok címzett és céltámogatási rendszeréről szóló évi LXXIX tv. 3. A költségvetési szervek jogállásáról és gazdálkodásáról szóló évi CV tv. 4. A szociális igazgatásról és szociális ellátásokról szóló évi III. tv. 5. A statisztikáról szóló évi XLVI. tv. 6. A közoktatásról szóló évi LXXIX. tv. 7. A sportról szóló évi I. tv. 8. A prémiumévek programról és a különleges foglalkoztatási állományról szóló évi CXXII. tv. 9. A pályakezdő fiatalok, az ötven év feletti munkanélküliek, valamint a gyermek gondozását, illetve családtag ápolását követően munkát keresők foglalkoztatásának elősegítéséről, továbbá az ösztöndíjas foglalkoztatásról szóló évi CXXIII. tv.

![A/. A évi költségvetést megalapozó egyes törvények módosítása („Saláta-tv ) [2009. évi CIX. tv.]](http://slideplayer.hu/slide/2041925/8/images/48/A%2F.+A+%C3%A9vi+k%C3%B6lts%C3%A9gvet%C3%A9st+megalapoz%C3%B3+egyes+t%C3%B6rv%C3%A9nyek+m%C3%B3dos%C3%ADt%C3%A1sa+%28%E2%80%9ESal%C3%A1ta-tv+%29+%5B2009.+%C3%A9vi+CIX.+tv.%5D.jpg "1. Áht. 2. A helyi önkormányzatok címzett és céltámogatási rendszeréről szóló évi LXXIX tv. 3. A költségvetési szervek jogállásáról és gazdálkodásáról szóló évi CV tv. 4. A szociális igazgatásról és szociális ellátásokról szóló évi III. tv. 5. A statisztikáról szóló évi XLVI. tv. 6. A közoktatásról szóló évi LXXIX. tv. 7. A sportról szóló évi I. tv. 8. A prémiumévek programról és a különleges foglalkoztatási állományról szóló évi CXXII. tv. 9. A pályakezdő fiatalok, az ötven év feletti munkanélküliek, valamint a gyermek gondozását, illetve családtag ápolását követően munkát keresők foglalkoztatásának elősegítéséről, továbbá az ösztöndíjas foglalkoztatásról szóló évi CXXIII. tv.")

49

10. Az államháztartásról szóló 1992. évi XXXVIII

10. Az államháztartásról szóló évi XXXVIII. törvény és egyes kapcsolódó törvények módosításáról szóló évi LXV. tv. 11. A muzeális intézményekről, a nyilvános könyvtári ellátásról és a közművelődésről szóló évi CXL. tv. 12. A kulturális örökség védelméről évi LXIV. tv. 13. A Nemzeti Civil Alapprogramról szóló évi L. tv. 14. A szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló évi LXXXVI. tv. 15. A Kutatási és Technológiai Innovációs Alapról szóló 2003.évi XC.tv. 16. A Magyar Export-Import Bank Rt-ről és a Magyar Exporthitel Biztosító Rt-ről szóló évi XLII. tv. 17. A személyi jövedelemadóról szóló évi CXVII. tv. 18. A területfejlesztésről és területelosztásról szóló évi XXI. tv. 19. A tűz elleni védekezésről, a műszaki mentésről és a tűzoltóságokról szóló évi XXXI. tv.

50

20. A tisztességtelen piaci magatartás és a versenykorlátozás tilalmáról szóló 1996. évi LVII. tv.

21. A hitelintézetekről és a pénzügyi vállalkozásokról szóló évi CXII. tv. 22. A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló évi CCXXVI. tv. 23. A gyermekek védelméről és a gyámügyi igazgatásról szóló évi XXXI. tv. 24. Az épített környezet alakításáról és védelméről szóló évi LXXVIII. tv. 25. A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló évi LXXX. tv. 26. A társadalombiztosítási nyugellátásról szóló évi LXXXI. tv.

51

27. Az egyenlő bánásmódról és az esélyegyenlőség előmozdításáról szóló 2003. évi CXXV. tv.

28. Az egyházak hitéleti és közcélú tevékenységének anyagi feltételeiről szóló évi CXXIV. tv. 29. A helyi önkormányzatok társulásáról és együttműködéséről szóló évi CXXXV. tv. 30. A családok támogatásáról szóló évi LXXXIV. tv. 31. Az adózás rendjéről szóló évi XCII. tv. 32. A közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló évi CXL. tv. 33. Az emberi alkalmazásra kerülő gyógyszerekről és egyéb, a gyógyszerpiacot szabályozó törvények módosításáról szóló évi XV. tv. 34. A felsőoktatásról szóló évi XXXIX. tv. 35. A közbeszerzésről szóló évi CXXIX tv.

52

36. A biztonságos és gazdaságos gyógyszer- és gyógyászati segédeszköz-ellátás, valamint a gyógyszerfogalmazás általános szabályairól szóló évi XCVIII. tv. 37. A villamos energiáról szóló évi LXXXVI. tv. 38. Az állami vagyonról szóló évi CVI. tv. 39. Az általános forgalmi adóról szóló évi CXXVII. tv. 40. A termőföld védelméről szóló évi CXXIX. tv. 41. A távhőszolgáltatás versenyképesebbé tételéről szóló évi LXVII. tv. 42. Az erdőről, az erdő védelméről és az erdőgazdálkodásról szóló évi XXXVII. tv. 43. A közlekedéssel összefüggő egyes törvények módosítása.

53

B) A jogviszonytörvények változásai

1. A köztisztviselők jogállásáról szóló évi XXIII. Tv. 2. Az ügyészségi szolgálati viszonyról és az ügyészségi adatkezelésről szóló évi LXXX. tv. 3. A bírák jogállásáról és javadalmazásáról szóló évi LXVII. tv. 4. Az igazságügyi alkalmazottak szolgálati jogviszonyáról szóló évi LXVIII. tv.

54

C) Ámr.: új rendelet (292/2009. (XII.19.) Korm. r.)

Alapja a költségvetési szervek jogállásáról és gazdálkodásáról szóló törvény a költségvetési törvényt megalapozó törvénymódosítások keretében módosuló Áht., az Áht. végrehajtási rendelkezéseinek hiányai, a szabályozás végrehajtása problémái rendezése.

55

Az új kormányrendelet és a hatályos jogszabályok viszonya

Az Ámr.-ben maradt, de lényegesen módosult témakörök: a gazdasági szervezet, a jogi személyiségű szervezeti egység jogállása, részköltségvetése, eljárási szabályai, a költségvetési javaslatok kidolgozása, egyeztetése és véglegezése, az előirányzatok módosítása, átcsoportosítása intézményi hatáskörben,

56

a pénzmaradvány, az előirányzat-maradvány,

a személyi juttatási előirányzat és a létszám definíciója, tervezése, felhasználása. a pénzmaradvány, az előirányzat-maradvány, az éves beszámoló felülvizsgálata, a szerződések követelményei, az adatszolgáltatási kötelezettségek, a kötelezettségvállalás, bejelentés egyes szabályai, a kisebbségi önkormányzatokra vonatkozó szabályok.

57

Az Ámr.-be újonnan bekerült témakörök:

a fejezet fogalmának kiegészítése, a tevékenységek (alap-, kiegészítő, kisegítő és vállalkozási), a költségvetési szerv szabályzatai, a tervezés új tartalmi (átmeneti szabály is) és eljárási alapjai (főleg központi szervek), a finanszírozás módszerei, a megalapozó tervezési módszertan, a költségvetés és az elemi költségvetés fogalma: a költségvetés módosítása, a feladatellátási megállapodás,

, a költségvetési szerv szabályzatai, a tervezés új tartalmi (átmeneti szabály is) és eljárási alapjai (főleg központi szervek), a finanszírozás módszerei, a megalapozó tervezési módszertan, a költségvetés és az elemi költségvetés fogalma: a költségvetés módosítása, a feladatellátási megállapodás,")

58

a következő évek előirányzata terhére vállalt kötelezettségek,

az átcsoportosítás egyes szabályai, a következő évek előirányzata terhére vállalt kötelezettségek, a kincstárnoki rendszer, a közbeszerzési eljárások, a közszolgáltatási tartalék, a közintézet, vállalkozó közintézet, közüzem gazdálkodásának egyes sajátos szabályai, az önállóan működő költségvetési szerv gazdálkodásának sajátos szabályai, a jogi személyiségű szervezeti egység gazdálkodásának sajátos szabályai,

59

a pályázati támogatások és a testületi döntések sajátos szabályai.

a fejezeti kezelésű előirányzatok kezelői jog átruházás, szabályzati részek (belső norma) fontosabb kellékei, a fejezeti kezelésű előirányzatok, elkülönített állami pénzalapok általános szabályai, a pályázati támogatások és a testületi döntések sajátos szabályai.

fontosabb kellékei, a fejezeti kezelésű előirányzatok, elkülönített állami pénzalapok általános szabályai, a pályázati támogatások és a testületi döntések sajátos szabályai.")

60

PM rendeletbe került át:

az elemi költségvetés dokumentációjának szabályai, a Kincstár által vezetett számlák és a számlavezetés rendje, a Kincstár készpénzkímélő fizetési rendszere, a Kincstár szolgáltatási díja, a rendelkezésre állási díj,

61

a feladatfinanszírozási körbe vont előirányzatok felhasználási rendje,

a központi költségvetési szervek, az elkülönített állami pénzalapok, a társadalombiztosítás pénzügyi alapjainak és az egyéb kiadások finanszírozási rendjének és a befizetési kötelezettségek teljesítésének részletszabályai, a feladatfinanszírozási körbe vont előirányzatok felhasználási rendje, adminisztratív nyilvántartások; egyes adatszolgáltatások teljesítésének részletszabályai.

62

Kimaradt részek az államháztartás alrendszereinek definiálása, az államháztartás alapegységei, a költségvetési szervek feladatai, működésük és fejlesztésük forrásai, a költségvetési szervek tipizálása az előirányzatok feletti rendelkezési jogosultság oldaláról, a költségvetési tervezés munkaszakaszai és feladatai, az elemi költségvetés jóváhagyása, a tartós előirányzat-módosításról a PM tájékoztatása,

63

a vagyongazdálkodással kapcsolatos szabályok,

a felújítási és beszerzési tevékenységek külön címben, a vagyongazdálkodással kapcsolatos szabályok, a vállalkozási tevékenység eredményének megállapítása, a kötelezettségvállalásokhoz kapcsolódóan az előirányzatok felhasználásának nyomon követése a PM-ben, a gazdálkodó szervezet alapítása, abban való részesedésszerzés,

64

önkormányzati biztos kötelezető kirendelésének esetei,

az államháztartással összefüggő közérdekű adatok kérelemre történő szolgáltatása, a törzskönyvi nyilvántartás szabályai.

65

D/ Más szabályozások a Státusz tv. végrehajtására

46/2009.(XII.30.) PM rendelet a kincstári számlavezetés és finanszírozás, a feladatfinanszírozási körbe tartozó előirányzatok felhasználása, valamint egyes államháztartási adatszolgáltatások rendjéről, 25/2009. (XI.18.) PM rendelet a törzskönyvi nyilvántartásról a pénzügyminiszter 11/2009. (XII.31.) PM tájékoztatója az államháztartási szakfeladatok rendjéről szóló 8008/2008. (HÉ 51.) PM tájékoztató, valamint az államháztartási szakfeladatok rendje használatának útmutatójáról és a szakfeladatok tartalmi meghatározásáról szóló 5/2009. (III.27.) PM tájékoztató módosításáról

PM rendelet a kincstári számlavezetés és finanszírozás, a feladatfinanszírozási körbe tartozó előirányzatok felhasználása, valamint egyes államháztartási adatszolgáltatások rendjéről, 25/2009. (XI.18.) PM rendelet a törzskönyvi nyilvántartásról. a pénzügyminiszter 11/2009. (XII.31.) PM tájékoztatója az államháztartási szakfeladatok rendjéről szóló 8008/2008. (HÉ 51.) PM tájékoztató, valamint az államháztartási szakfeladatok rendje használatának útmutatójáról és a szakfeladatok tartalmi meghatározásáról szóló 5/2009. (III.27.) PM tájékoztató módosításáról.")

66

Az új kultúrára átállás

Vhr./Ámr. + PM r. + PM tájékoztatók Törzskönyv/PM r. Útmutatók Megvalósítási és teljesítményterv-minták ágazatonként Ágazati útmutatók, tartalma pl. szabályok (szerkesztve), specialitások, szakfeladatok, besorolás, elszámolások, gyakorlati problémák, megoldások. Oktatás/konzultáció/kérdezz-felelek/szervezetek, személyek

, specialitások, szakfeladatok, besorolás, elszámolások, gyakorlati problémák, megoldások. Oktatás/konzultáció/kérdezz-felelek/szervezetek, személyek.")

67

IV. Államháztartási-közpénzügyi reformfeladatok

68

1. Államháztartási reform: kiadási szükségletek – piacgazdaság – finanszírozhatóság:

funkciók, finanszírozott célok, követelmények, feltételek, feladatok, feladatmegoldások, feladatszervezés, folyamatszabályozás, intézményi működési mechanizmusok, munkavállalói magatartások, szervezetrendszerek, források, pénzügyi szabályozások, finanszírozás, ellenőrzés, visszacsatolás, szolgáltatások színvonala.

69

2. Intézményrendszer átalakítása – lényegében megvalósult

2.1. Szervezet(rendszer)ek megítélése szétaprózottság diszfunkcionalitás nem hatékony foglalkoztatási szerkezet

ek megítélése. szétaprózottság. diszfunkcionalitás. nem hatékony foglalkoztatási szerkezet.")

70

2.2. A 2118/2006. (VI.30.) Korm.hat. fő elemei – szervezeti megközelítés - továbbvitele

méretnagyság, méretgazdaságosság szervezetszűkítés (feladat-aktualitás hiányában) forrásszerkezet ↔ szervezeti-gazdálkodási forma a szakmai és támogató apparátusok koncentrálása, szűkítése → hatékonyabb szakmai feladatellátás

forrásszerkezet ↔ szervezeti-gazdálkodási forma. a szakmai és támogató apparátusok koncentrálása, szűkítése → hatékonyabb szakmai feladatellátás.")

71

Finomhangolás – a hatás

közvetlen: optimális intézmény- és szervezeti egység méretek létrehozása a döntési szintek számának csökkenése, tevékenységi és kapacitás párhuzamosságok megszüntetése, szervezeti feladat- és hatáskörök integrációja, működési-gazdálkodási formaváltások, szolgáltatások minőségének javítása,

72

szervezeti célszerűség,

közvetett: szervezeti célszerűség, a funkcionális szervezeti egységek koncentráltabb kialakítása, szakszerű vezetés és működés, rugalmasabb intézményműködés, a nem költségvetési szervi intézményrendszerben a diszfunkcionalitás visszaszorítása.

73

2.5. Nem költségvetési szervi kör (alapítványok, közalapítványok, közhasznú és gazdasági társaságok)

Számuk a éviről mintegy egyharmadával csökkent. Szervezeti megoldások: forrásszerkezet optimális szervezeti-szervezési megoldás, piacosítás, outsourcing, gazdálkodó szervezetté átalakítás a saját forrásszerző képesség, privatizálás (a kisebbségi részesedés magánosítása is), veszteséges cégek felszámolása.

, veszteséges cégek felszámolása.")

74

2.6. Várható gazdasági hatások

Az állam terebélyes, összességében finanszírozhatatlan, esetenként pazarlóan működő, a költséghatékonyság szempontját nem, csak kényszerű költségmegtakarítást megvalósító intézményrendszere olcsóbbá (a dologi és felhalmozási kiadások csökkenése, épületkapacitások felszámolása) hatékonyabbá tétele.

hatékonyabbá. tétele.")

75

3. Aktuális feladatok 3.1. Jogszabályok végrehajtása A takarékos állami gazdálkodásról és a költségvetési felelősségről szóló 2008.évi LXXV.tv. A költségvetési szervek jogállásáról és gazdálkodásáról szóló tv., Ámr., PM r. Új szakfeladatrend bevezetése. 3.2. Indokolt további feladatok Az állami funkciók keretei, a közfeladatok-szervezeti megoldások felülvizsgálata. Illetményrendszerek.

76

A takarékos állami gazdálkodásról és a költségvetési felelősségről szóló törvény

a felelős költségvetési politika alapvető céljai, költségvetés-politikai szabályok a központi alrendszerre, a Költségvetési Tanács, rövid távú szabályok Áht. egyéb módosításai: az államháztartás alrendszerei, fogalmak.

77

Kormányzati szerepvállalás Teszt

Közszükséglet Teszt Kormányzati szerepvállalás Teszt Hatáskör-illesztési Teszt Külső partner Teszt Üzemgazdasági Teszt Finanszírozhatósági Teszt Igen Nem Elhagyás Feladat ellátásának megszűntetése, privatizáció Decentralizáció, esetleg központosítás Átszervezés Partnerség Magánszféra bevonása, PPP, outsourcing, Újraszervezés Hatékonyság Munkafolyamatok racionalizálása, e-kormányzat Regionális integráció, támogató tevékenységek központosított ellátása NEM

78

Feladat-felülvizsgálat

Jogszabály, alapító okirat Program és teljesítmény költségvetés Munkafolya-matok újraalakítása (PBR) Belső szabályzatok (SzMSz) Belső számon-kérhetőség Vezetői információs rendszer, e-szolgáltatások, IT Szolgáltatási szabványok Külső számon-kérhetőség Versenyalapú kiválasztás, teljesítmény alapú bér Teljesítményértékelés Munkaköri leírások T E L J S Í M É N Y R

Belső szabályzatok (SzMSz) Belső számon-kérhetőség. Vezetői információs rendszer, e-szolgáltatások, IT. Szolgáltatási szabványok. Külső számon-kérhetőség. Versenyalapú kiválasztás, teljesítmény alapú bér. Teljesítményértékelés. Munkaköri leírások. T. E. L. J. S. Í. M. É. N. Y. R.")

79

Az illetményrendszerek problémái

A funkcionális és ágazati illetménytörvények nem tartalmaznak alapvető teljesítmény-követelményeket, finanszírozása független teljesítményektől, munkajog: határozatlan idő, minőség, jogviszony, felmondás, bérezés: teljesítménytől független kritérium rendszer.

80

4. A költségvetési szervek jogállásáról és gazdálkodásáról szóló törvény [2008.évi CV tv.]

Alapelv: finanszírozhatóság, teljesítmény, hatékonyság elosztás, működés, felhasználás, „kulturális” fejlődés. Szabályozási mód: általános és differenciált szabályok, felhatalmazások. Hatálybalépés és alkalmazás: szabályozás, felkészülés.

![4. A költségvetési szervek jogállásáról és gazdálkodásáról szóló törvény [2008.évi CV tv.]](http://slideplayer.hu/slide/2041925/8/images/80/4.+A+k%C3%B6lts%C3%A9gvet%C3%A9si+szervek+jog%C3%A1ll%C3%A1s%C3%A1r%C3%B3l+%C3%A9s+gazd%C3%A1lkod%C3%A1s%C3%A1r%C3%B3l+sz%C3%B3l%C3%B3+t%C3%B6rv%C3%A9ny+%5B2008.%C3%A9vi+CV+tv.%5D.jpg "Alapelv: finanszírozhatóság, teljesítmény, hatékonyság. elosztás, működés, felhasználás, „kulturális fejlődés. Szabályozási mód: általános és differenciált szabályok, felhatalmazások. Hatálybalépés és alkalmazás: szabályozás, felkészülés.")

81

Főbb témák: 4.1. Definíció, szervezeti célszerűség, elhatároló ismérvek. 4.2. A költségvetési szervek alapítási, megszüntetési aktusa, követelményei, feltételei, az alapító okirat. 4.3. Irányítás, vezetés az irányítás/felügyelet, az intézmény vezetés követelményei, megoldásai. 4.4. A tevékenység csoportjai.

82

4.5 A differenciált költségvetési intézményi kör és szabályozása

A közhatalmi szerv és a közszolgáltató szerv kategóriái. Funkció szerinti szervezeti csoportok: önállóan működő és gazdálkodó költségvetési szervek, önállóan működő költségvetési szervek. A jogi személyiségű szervezeti egység, esetei, a gazdálkodása.

83

4.6. A költségvetési gazdálkodás megalapozása

Az éves költségvetés: keretek meghatározása, feladatalapúság, a végrehajtási terv, a megvalósítási terv, a naptári évtől eltérő tervezés, jogcím-tartalom, belső szabályozások. 4.7. A forrásstruktúra: új rendszer, az egyes bevételi típusokhoz eltérő kompetenciák: a támogatás és a támogatás értékű bevétel, a „saját bevétel”: hatósági, szolgáltatási, vállalkozási bevétel, átvett pénzeszköz, a továbbadási (lebonyolítási) célú pénzeszköz, bevételek (díjtételek) megállapításának követelményei, a támogatás finanszírozási technikák.

célú pénzeszköz, bevételek (díjtételek) megállapításának követelményei, a támogatás finanszírozási technikák.")

84

4.8. A költségvetés végrehajtása

az előirányzat-megváltoztatás differenciált szabályai, a személyi juttatások, létszám-bértömeg-gazdálkodás, számvitel, a könyvvizsgáló és a kincstári biztos, kincstárnok, a maradványok, a beszámolás és értékelése

86

4.9. A közfeladat-ellátás nem költségvetési szervi formái és követelményei

A törvényben: a közfeladat ellátásának formái, részletes feltételei. A nem költségvetési szervvé „átalakulás” és a visszaszervezés eljárása.

87

IV. A két kultúra A) A költségvetési és a versenyszféra kultúrájának közelítése - teljesítményelv és üzemgazdasági szemlélet B) A jelenlegi és a javasolt költségvetési kultúra néhány jellemzője

A jelenlegi és a javasolt költségvetési kultúra néhány jellemzője.")

88

Báziselven, szakmailag, szervezéssel nem megalapozott, kedvezményezett/intézmény-központú erőforrás (input) elosztás, felhasználási keretek Feladatalapúság, mért erőforrás-biztosítás, szolgáltatás-, teljesítményelv (output is) 2. Napi szintű gazdálkodás, színvonalromlás, adósságképződés kockázata Szervezett gazdálkodás (protokoll), fegyelem, garantált végrehajtás, teljesítmény.

2. Napi szintű gazdálkodás, színvonalromlás, adósságképződés kockázata. Szervezett gazdálkodás (protokoll), fegyelem, garantált végrehajtás, teljesítmény.")

89

3. Deklarálva: „kijönni” a költségvetésből, feladat ellátva

Gazdaságosság, hatékonyság, eredményesség 4. Szakmai és költséggeneráló követelmények, feltételek jogszabályi rögzítésének elégtelensége, finanszírozhatatlanság Piac hiányában szakmai, pénzügyi, gazdaságossági követelmények, feltételek – finanszírozhatóság, szolgáltatásjavulás.

90

5. Esetleges szervezeti forma

Szervezeti célszerüség, költségvetési szerv prioritása 6. Átláthatatlan feladatrendszer, költségszintek Átlátható feladatkör, feladathoz („termékhez”), feladatkörhöz kapcsolt költségek, meghatározott körben üzemgazdasági szemlélet.

, feladatkörhöz kapcsolt költségek, meghatározott körben üzemgazdasági szemlélet.")

91

7. Intézmények technikai csoportosítása, hasonló gazdálkodási szabályok

Intézménycsoportok többféle szempontú rendszerbe foglalása, átlátható szervezetrendszer; testreszabott gazdálkodási szabályok, hatékonyság 8. Pénzügytechnikai, eljárási szabályozás, a szolgáltatás iránt érzéketlen, lenézett Ágazat- és szolgáltatás-érzékenységű differenciált pénzügyi szabályozás makrofiskális követelményekkel, versenyképes szabályozási színvonal.

92

9. Egyszemélyi szakmai vezetés, átfogó felelősség nélkül

Komplex vezetés, valós személyi vagy megosztott felelősséggel 10. Szakmai és pénzügyi beszámolás formai, adminisztratív Érdemi komplex beszámolás, visszacsatolással 11. Pénzforgalmi-nyilvántartási, intézményi szemléletű információs rendszer, számvitel Meghatározott körben teljesítmény-költség-, eredményszemléletű, feladathoz kapcsolt számvitel, könyvvizsgálat.

Hasonló előadás

Korm.>")