Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Kontrolling sajátosságok a közúti közösségi közlekedés szolgáltatóinál

MCE Konferencia, Szombathely 2008. október 16-17 Antal Erika Vasi Volán Zrt.

2

„Mindenképp okos dolog előre tekinteni, de bajos előbbre tekinteni,

. „Mindenképp okos dolog előre tekinteni, de bajos előbbre tekinteni, mint ameddig ellát az ember.” W. Churchill

3

Ha velem tartanak Cégcsoportunk

Specialitás: a közlekedés, mint közszolgáltatás EU Mo Speciális szakmai irányítás/tulajdonlás, mindennek leképeződése vezetésben kontrollingban árképzés finanszírozás ráfordítások kontrolling fő irányultsága A Vasi Volán Zrt. kontrolling tevékenysége

4

Near 50 service providers are entitled now to supply road passenger transport in Hungary. Among them, 24 Volán corporations play a decisive role.[1] The Volán pool contains legal entities, the activity of which – formulating a unified network – covers the complete territory of our country. [1] Further service provider companies: the BKV, four corporates of majority ownership of local governments, six point-to-point concessional private company and, about 20 local enterprise owned partly by local governments.

![Near 50 service providers are entitled now to supply road passenger transport in Hungary. Among them, 24 Volán corporations play a decisive role.[1] The Volán pool contains legal entities, the activity of which – formulating a unified network – covers the complete territory of our country.](http://slideplayer.hu/slide/2024863/8/images/4/Near+50+service+providers+are+entitled+now+to+supply+road+passenger+transport+in+Hungary.+Among+them%2C+24+Vol%C3%A1n+corporations+play+a+decisive+role.%5B1%5D+The+Vol%C3%A1n+pool+contains+legal+entities%2C+the+activity+of+which+%E2%80%93+formulating+a+unified+network+%E2%80%93+covers+the+complete+territory+of+our+country..jpg "[1] Further service provider companies: the BKV, four corporates of majority ownership of local governments, six point-to-point concessional private company and, about 20 local enterprise owned partly by local governments.")

5

A Volán cégcsoport 24 + 4+1+ 3 társaság Egységes hálózat

Közel teljes országos lefedettség (3135/3152 településen) Helyközi: 450 M utas, 8437 M ukm; Utas-szám alapján belf. hk közlekedésben 66,7% piaci részesedés Helyi: 107 település +átmenő helyközi forgalom – együtt 2121 M utas 9389 ukm Összesített saját tőke: 74,7 Md Ft* (69,7 Md) Foglalkoztatottak száma (2007-ben 24+4): fő* (20 998) 7235 db* autóbusz (6834) Többes állami irányítás 1. Tulajdonos Alapvető vagyonérdekeltségi szemlélet Egyértelmű tulajdonosi célrendszer Döntési kompetencia és hatékony ellenőrzés Menedzsment határozott irányítása Profizmus Világos és ösztönző érdekeltségi rendszer Konszolidált típusú gazdálkodás és fejlett informatikai rendszer kialakítása 2. Közszolgáltatás, mint alaptevékenység 3. Szervezeti, működési, irányítási jellemzők *2007-ben 24+4; (24) Forrás: Volán Évkönyv 2008

Helyközi: 450 M utas, 8437 M ukm; Utas-szám alapján belf. hk közlekedésben 66,7% piaci részesedés. Helyi: 107 település +átmenő helyközi forgalom – együtt 2121 M utas ukm. Összesített saját tőke: 74,7 Md Ft* (69,7 Md) Foglalkoztatottak száma (2007-ben 24+4): fő* (20 998) 7235 db* autóbusz (6834) Többes állami irányítás. 1. Tulajdonos. Alapvető vagyonérdekeltségi szemlélet. Egyértelmű tulajdonosi célrendszer. Döntési kompetencia és hatékony ellenőrzés. Menedzsment határozott irányítása. Profizmus. Világos és ösztönző érdekeltségi rendszer. Konszolidált típusú gazdálkodás és fejlett informatikai rendszer kialakítása. 2. Közszolgáltatás, mint alaptevékenység. 3. Szervezeti, működési, irányítási jellemzők. *2007-ben 24+4; (24) Forrás: Volán Évkönyv")

6

A közlekedés, mint közszolgáltatás

A lakosság mindennapi életviteléhez szükséges alapvető utazási igények kielégítésére irányuló olyan tevékenység, amelyet csak a saját gazdasági érdekére tekintettel egy társaság nem, vagy nem azonos feltételekkel vállalna fel. Az EU jogrend szerint a társaság közszolgálati tevékenységre akkor kötelezhető, ha ebből eredő veszteségét megtérítik. A közlekedés a gazdaság kulcsfontosságú eleme, mivel annak hatékonysága, biztonsága jelentősen befolyásolja egy térség fejlődését. Az elvárt mértékű szolgáltatás hiánya meggátolhatja a vállalkozások létrejöttét, megtelepedését, míg a megfelelő méretű és hatékonyságú rendszer elősegítheti a kiegyensúlyozott térségi fejlődést. A tevékenység lényeges jellemzője a nagy anyagi és emberi erőforrás igény és az ebből következő magas ráfordítás igény.

7

EU megközelítése Cél: Tartós fejlődés Fenntartható mobilitás

Fejlesztési irány: Hatékonyság növelése Közlekedési módok összehangolása Infrastruktúra hozzáférhetőségének jav. Új típusú közszolgáltatás: szabályozott, ellenőrzött verseny piaci alapú működés, de erősen szabályozott keretek között nagyfokú transzparencia, közzétételi kötelez. a tevékenységek közötti keresztfinanszírozás kizárása alul- és túlfinanszírozás tilalma veszteségtérítés alapja: net financial effect Net financial effect (nettó pénzügyi hatás): A közszolgáltatási kötelezettséggel, vagy azok csoportjával kapcsolatban felmerült költségek, Levonva a kérdéses közszolgáltatási kötelezettség keretében működtetett hálózaton keletkezett pozitív pénzügyi hatásokat , Levonva a kérdéses közszolgáltatási kötelezettség teljesítése során keletkezett díjakból, vagy bármely egyéb bevételből származó bevételt Hozzáadva az ésszerű hasznot Kiszámításakor a közszolgáltatási kötelezettség a szolgáltató által érintett hálózatára gyakorolt bármely, mennyiségileg is kifejezhető pénzügyi hatást figyelembe kell venni Az ellentételezési módszernek ösztönöznie kell: A közszolgáltató által végzett gazdálkodás hatékonyságát, amelyet objektíven lehet értékelni és Megfelelően magas minőségű személyszállítási szolgáltatások nyújtását PSO rendelet 1370/2007/EK

: A közszolgáltatási kötelezettséggel, vagy azok csoportjával kapcsolatban felmerült költségek, Levonva a kérdéses közszolgáltatási kötelezettség keretében működtetett hálózaton keletkezett pozitív pénzügyi hatásokat , Levonva a kérdéses közszolgáltatási kötelezettség teljesítése során keletkezett díjakból, vagy bármely egyéb bevételből származó bevételt. Hozzáadva az ésszerű hasznot. Kiszámításakor a közszolgáltatási kötelezettség a szolgáltató által érintett hálózatára gyakorolt bármely, mennyiségileg is kifejezhető pénzügyi hatást figyelembe kell venni. Az ellentételezési módszernek ösztönöznie kell: A közszolgáltató által végzett gazdálkodás hatékonyságát, amelyet objektíven lehet értékelni és. Megfelelően magas minőségű személyszállítási szolgáltatások nyújtását. PSO rendelet. 1370/2007/EK.")

8

KKK irányítása Magyarországon

KHEM Ellátásért felelős Menetrend jóváhagyója Szabályozó hatóság Árhatóság (helyközi tarifa) Koncessziós jogok gyakorlójaszerződő partner MNV Zrt. Tulajdonosi jogok gyakorlója PM Többszörösen ellentmondó érdekek! skizofrén állami szerep egymásnak többszörösen ellentmondó érdekeket testesít meg: az ellátási felelősségből adódó szociálpolitikai elvárások nem engedik meg a tulajdonosi szemszögből elvárt intézkedést, a veszteséges feladatok megszüntetését (vagyonelemek hatékony hasznosítása). Amit tudomásul kellene venni megrendelői oldalon: A munkamegosztás befolyásolásánál az egyéni közlekedésre gyakorolt hatással számolni kell A közszolgáltatáshoz közfinanszírozás is tartozik!?! A megrendellő valódi megrendelő legyen A minőségi közszolgáltatás többe kerül, mint a vegetáló A regionalizmus kérdését a 3szintű közigazgatás hatásköreivel és kötelezettségeivel együtt kellene kezelni Felkészülés 2012-re – a vonali jogosultságot váltsa fel a „területgazda” intézménye (nagyobb szolgáltatói önállóságot és mozgásteret ad

Koncessziós jogok gyakorlójaszerződő partner. MNV Zrt. Tulajdonosi jogok gyakorlója. PM. Többszörösen ellentmondó. érdekek! skizofrén állami szerep. egymásnak többszörösen ellentmondó érdekeket testesít meg: az ellátási felelősségből adódó szociálpolitikai elvárások. nem engedik meg a tulajdonosi szemszögből elvárt intézkedést, a veszteséges feladatok megszüntetését (vagyonelemek hatékony hasznosítása). Amit tudomásul kellene venni megrendelői oldalon: A munkamegosztás befolyásolásánál az egyéni közlekedésre gyakorolt hatással számolni kell. A közszolgáltatáshoz közfinanszírozás is tartozik! ! A megrendellő valódi megrendelő legyen. A minőségi közszolgáltatás többe kerül, mint a vegetáló. A regionalizmus kérdését a 3szintű közigazgatás hatásköreivel és kötelezettségeivel együtt kellene kezelni. Felkészülés 2012-re – a vonali jogosultságot váltsa fel a „területgazda intézménye (nagyobb szolgáltatói önállóságot és mozgásteret ad.")

9

Közszolgáltatói menedzsment sajátosságok a közlekedésben I.

Összetett cél- és érdekrendszer stakeholder elemzés A kormányzati politikának jobban kitett szektor A közpénzek felhasználásából adódóan – kiemelt: az elszámoltathatóság, a transzparencia, az érintettekkel fenntartandó partneri viszony. Sok év alatt kialakult hagyományok ezért a nagy tehetetlenségi nyomaték a reakciókészség és képesség javításához jó szervezeti kultúra és vezetői, munkavállalói érdekeltség szükséges. Hierarchikus struktúra bürokratikusabb jelleg A közszolgáltató szervezetek speciális vonásai hatást gyakorolnak az alkalmazandó menedzsment elvekre és módszerekre. A célkitűzés, döntési mechanizmus, profil, hatékonyság szempontjai alapján ragadhatók meg az üzleti vállalkozásokhoz képesti különbségek. Tehát nem más irányítási, vezetési elvek érvényesek itt, hanem az üzleti szféra menedzsmentjének egyes speciális alkalmazási lehetőségei. Jellemzői: Összetett cél- és érdekrendszer, mely a stakeholder elemzéssel feltérképezhető. A stratégiai menedzsment szemléletét és módszereit lehet és célszerű alkalmazni, azonban az előrelátás nehezítettebb, mint a kompetitív szférában, mert ez a kormányzati politikának jobban kitett szektor. A versenyszférához képest még erőteljesebb szerepet kap – a közpénzek felhasználásából adódóan - az elszámoltathatóság, a transzparencia, az érintettekkel fenntartandó partneri viszony. „A szervezetet és a célrendszert erősen uralják a sok év alatt kialakult hagyományok” (D-F-H-V, 163.o) Jellegzetes ezért a nagy tehetetlenségi nyomaték, a szervezet elegendő forrás esetén is nehézkesen változik. A reakciókészség és képesség javításához jó szervezeti kultúra és vezetői, munkavállalói érdekeltség szükséges. Hierarchikus struktúrához bürokratikusabb jelleg társul.

Jellegzetes ezért a nagy tehetetlenségi nyomaték, a szervezet elegendő forrás esetén is nehézkesen változik. A reakciókészség és képesség javításához jó szervezeti kultúra és vezetői, munkavállalói érdekeltség szükséges. Hierarchikus struktúrához bürokratikusabb jelleg társul.")

10

II. célkitűzések: vevőkör igényeinek kielégítése: környezet:

MNV: maximális profit → pozitív eredmény (inkább a rentabilitás) KHEM (az ellátásért felelős):a szolgáltatási szerződés betartása, a szolgáltatás minőségének javítása Stratégia? vevőkör igényeinek kielégítése: a szolgáltatás megrendelője (állam/önkormányzat) és a szolgáltatás igénybevevője (utas) elkülönül környezet: korlátozott piac, verseny a tartós éves - feladat megszerzésében, majd a szerződéssel biztosított időszakban monopólium

KHEM (az ellátásért felelős):a szolgáltatási szerződés betartása, a szolgáltatás minőségének javítása. Stratégia vevőkör igényeinek kielégítése: a szolgáltatás megrendelője (állam/önkormányzat) és a szolgáltatás igénybevevője (utas) elkülönül. környezet: korlátozott piac, verseny a tartós éves - feladat megszerzésében, majd a szerződéssel biztosított időszakban monopólium.")

11

III. döntések irányítottsága: irányítás: ösztönzők, módszerek, célok:

a döntéseket a piac, a vevőkör magatartása és a konkurencia irányítja az üzleti szektorban, itt hangsúlyosabb a szociálpolitika, forrásbiztosítás lehetősége irányítás: kettős állami irányítás hivatali menedzsment érvényesül (a hagyományokból fakadóan megfelelni a rendeltetésszerű működés követelményének) tulajdonosi ellenőrzés (vagyonkezelés) ösztönzők, módszerek, célok: Vegyes ösztönzők: önérdek és jó hírnév Küldetés- és piacvezérelt módszerek Közgazdasági és társadalmi értékek kombinációja jövedelemszerkezet fő hatótényezői: Bevételi szerkezet: nagyfokú állandóság volt(fogy. árkieg. aránya 40%) Haszonélvezők: utas - támogatott árakon való hozzájutás Tőke: állami tőkeemelés, dolgozói részvény Munkavállalók: piaci alapú jövedelmek, erős szakszervezet Beszállítók: piaci árakon Ösztönzők, módszerek, célok: Vegyes ösztönzők: önérdek és jó hírnév Küldetés- és piacvezérelt módszerek Közgazdasági és társadalmi értékek kombinációja Jövedelemforrások[1]: Bevételi szerkezet: nagyfokú állandóság, az állami fogy. árkiegészítés aránya 40% Haszonélvezők: támogatott árakon való hozzájutás Tőke: állami tőkeemelés, dolgozói részvény Munkavállalók: piaci alapú jövedelmek, erős szakszervezet Beszállítók: piaci árakon Hatékonyság: általános feltételezés, hogy a vezetők törekszenek ugyan a költségek csökkentésére, de mindenképpen alacsony hatékonyságúak, mert hiányzik a profitérdekelt tulajdonos, aki ezt kikényszerítené. /Ezzel részben ellentétes Mozsár állítása, aki szerint a monopol pozíció az, ami elsősorban elkényelmesít, a tulajdonos kiléte –véleményem szerint is- csak másodlagos./ Az Ápv hat éve célként fogalmazta meg saját maga számára azt, törekednie kell arra, hogy a tulajdonában álló társaságok a lehető legtöbbet hozzák ki jövedelemtermelő képességükből[2]. A hatékonyságot az üzleti szektorban kvantitatív mutatók, mint pl. a forgalom, piaci részesedés, haszon tükrözi, míg itt ezek csak részben hasznosíthatók, gondot okoz az, hogy nincs, vagy nehezen található olyan mutató, amellyel a globális hatékonyság mérhető lenne. Nehéz konkretizálni a célkitűzéseket, értékelni a teljesítményt. Ezen társaságok – a tevékenység finanszírozási rendszeréből adódóan[3] - nem képesek a tevékenységükből elegendő fejlesztési forrásokat képezni. Ez középszerű szolgáltatáshoz vezethet, ahol a stratégiai döntések kimerülnek a hatékonyságfokozás erőltetésében annak érdekében, hogy a tevékenységet a szűkös költségvetés ellenére fenn tudják tartani. Ezért itt különösen nagy jelentőségű a működési erőforrások alapos elemzése és hatékony allokációja. [1] Az ármegállapítás sajátosságai (ld: 16. lábjegyzet) mellett a fogyasztói árkiegészítés rendszere hivatott megoldani a szociálisan kedvezményezett társadalmi csoportok utazásainak ellentételezését. Ez a rendszer a fogyasztó kedvezményes utazását, nem pedig a szolgáltatót támogatja. A 65 év felettiek ingyenes utaztatásának ellentételezése pedig elszakad a valós utazásoktól, mivel a szolgáltató a fizető utasok arányában országosan egységes átlagkulcs alapján kap térítést, függetlenül a valós utazásoktól. Ez -a népesség eltérő földrajzi eloszlása miatt- az egyes szolgáltatók bevételét lényegesen eltérítheti a valós teljesítéstől. [2] Papi Attila tranzakciós vezérigazgató-helyettes, ÁpvRt: Tulajdonosi érdekek érvényesítése c. előadásában, (in: Varsányi, 2000) [3] A hatósági ár valójában a szociálpolitikai szempontok figyelembevételével megállapított tarifa, amely az ártörvénynek ellentmond. Az ártörvény szerint „a legmagasabb árat úgy kell megállapítani, hogy az a hatékonyan működő vállalkozó ráfordításaira és a működéshez szükséges nyereségre fedezetet biztosítson, tekintettel az elvonásokra és támogatásokra.”(1990. évi LXXXVII. Tv. az árak megállapításáról 8 § (1)

tulajdonosi ellenőrzés (vagyonkezelés) ösztönzők, módszerek, célok: Vegyes ösztönzők: önérdek és jó hírnév. Küldetés- és piacvezérelt módszerek. Közgazdasági és társadalmi értékek kombinációja. jövedelemszerkezet fő hatótényezői: Bevételi szerkezet: nagyfokú állandóság volt(fogy. árkieg. aránya 40%) Haszonélvezők: utas - támogatott árakon való hozzájutás. Tőke: állami tőkeemelés, dolgozói részvény. Munkavállalók: piaci alapú jövedelmek, erős szakszervezet. Beszállítók: piaci árakon. Ösztönzők, módszerek, célok: Vegyes ösztönzők: önérdek és jó hírnév. Küldetés- és piacvezérelt módszerek. Közgazdasági és társadalmi értékek kombinációja. Jövedelemforrások[1]: Bevételi szerkezet: nagyfokú állandóság, az állami fogy. árkiegészítés aránya 40% Haszonélvezők: támogatott árakon való hozzájutás. Tőke: állami tőkeemelés, dolgozói részvény. Munkavállalók: piaci alapú jövedelmek, erős szakszervezet. Beszállítók: piaci árakon. Hatékonyság: általános feltételezés, hogy a vezetők törekszenek ugyan a költségek csökkentésére, de mindenképpen alacsony hatékonyságúak, mert hiányzik a profitérdekelt tulajdonos, aki ezt kikényszerítené. /Ezzel részben ellentétes Mozsár állítása, aki szerint a monopol pozíció az, ami elsősorban elkényelmesít, a tulajdonos kiléte –véleményem szerint is- csak másodlagos./ Az Ápv hat éve célként fogalmazta meg saját maga számára azt, törekednie kell arra, hogy a tulajdonában álló társaságok a lehető legtöbbet hozzák ki jövedelemtermelő képességükből[2]. A hatékonyságot az üzleti szektorban kvantitatív mutatók, mint pl. a forgalom, piaci részesedés, haszon tükrözi, míg itt ezek csak részben hasznosíthatók, gondot okoz az, hogy nincs, vagy nehezen található olyan mutató, amellyel a globális hatékonyság mérhető lenne. Nehéz konkretizálni a célkitűzéseket, értékelni a teljesítményt. Ezen társaságok – a tevékenység finanszírozási rendszeréből adódóan[3] - nem képesek a tevékenységükből elegendő fejlesztési forrásokat képezni. Ez középszerű szolgáltatáshoz vezethet, ahol a stratégiai döntések kimerülnek a hatékonyságfokozás erőltetésében annak érdekében, hogy a tevékenységet a szűkös költségvetés ellenére fenn tudják tartani. Ezért itt különösen nagy jelentőségű a működési erőforrások alapos elemzése és hatékony allokációja. [1] Az ármegállapítás sajátosságai (ld: 16. lábjegyzet) mellett a fogyasztói árkiegészítés rendszere hivatott megoldani a szociálisan kedvezményezett társadalmi csoportok utazásainak ellentételezését. Ez a rendszer a fogyasztó kedvezményes utazását, nem pedig a szolgáltatót támogatja. A 65 év felettiek ingyenes utaztatásának ellentételezése pedig elszakad a valós utazásoktól, mivel a szolgáltató a fizető utasok arányában országosan egységes átlagkulcs alapján kap térítést, függetlenül a valós utazásoktól. Ez -a népesség eltérő földrajzi eloszlása miatt- az egyes szolgáltatók bevételét lényegesen eltérítheti a valós teljesítéstől. [2] Papi Attila tranzakciós vezérigazgató-helyettes, ÁpvRt: Tulajdonosi érdekek érvényesítése c. előadásában, (in: Varsányi, 2000) [3] A hatósági ár valójában a szociálpolitikai szempontok figyelembevételével megállapított tarifa, amely az ártörvénynek ellentmond. Az ártörvény szerint „a legmagasabb árat úgy kell megállapítani, hogy az a hatékonyan működő vállalkozó ráfordításaira és a működéshez szükséges nyereségre fedezetet biztosítson, tekintettel az elvonásokra és támogatásokra. (1990. évi LXXXVII. Tv. az árak megállapításáról 8 § (1)")

12

Következtetések Ha a finanszírozási struktúra torzul, akkor következményeként a szervezet célstruktúrája is változhat. Torzuló finanszírozási struktúra, szolgáltatási színvonal (minőség) romlást okozhat. A minőségromlás eredménye: költségnövekmény, biztonság romlása. Változtatás!?!

romlást okozhat. A minőségromlás eredménye: költségnövekmény, biztonság romlása. Változtatás! !")

13

Mo. változásban Közlekedéspolitika ≈ EU

2.130/2006(VII.24) és 2.230/2006(XII.20) Kormányhatározat GKM Egységes Közlekedésfejlesztési Stratégia (hol a kkk helye?) Tarifa- és kedvezményrendszer reformja Θ Párhuzamosságok megszüntetése Alvállalkozói tenderek 2008 GKM KHEM de: szakmai vezetés marad Közl. közszolgáltatások kompenzációs rendszerének átalakítása Tudatos megrendelői magatartás (?önkormányzatoknál is?) Tényleges megrendelés – Finanszírozás – Ágazati monitoring/kontrolling A mrend szerinti közlekedés szabályozása eddig Alágazatfüggő volt, alágazat szerinti preferenciákat, diszpref. Tartalmazott A jövőben kívánatos, hogy alágazatfüggetlen, a lakosság teljes körére vonatkoztatottan esélyegyenlőséget biztosító legyen és garantálja a szolgáltatók tisztességes megélhatését is Újfajta munkamegosztás van kialakulóban: az általános és krónikus pénzszűke kikényszeríti a racionalizálást: a ráfordításokat össztársadalmi szinten kell minimalizálni, de a problémákat az utazási igények keletkezési helyén indokolt kezelni. *A helyközi tömegközlekedési rendszer átalakításáról párhuzamosságok megszüntetése Vagyonkezelői jog a GKM-hez Regionális társaság alapítások Hk közszolgáltatás reformkoncepciójának kidolgozása **a közösségi közlekedés középtávú átalakításáról Integrált közlekedési rendszer (csak a közforgalmúra koncentrál) Egységes díjövezeti, majd tarifarendszer Utazási kedvezményrendszer átalakítása, szoviális alapú jogos. R. 100 km feletti járatok kivonása a közszolg. hatálya alól Középtávú autóbuszrek. program Iskolabuszok és falugondnoki buszok mrend szerinti közlekedésbe integrálása Bp elővárosi közlekedésének jármű- és infrastruktúra fejlesztése magántőke bevonásával : A GKM célként jelölte meg egy olyan fin. rendszer kialakítását, amely Alágazat-és szolgáltató semleges Hatékonyságnövelésre kényszerít Átláthatósága révén megakadályozza az alul-ill. ttúlkompenzációt Eu kompatibilis tevék. finanszírozás Egyszerű, az ágazati irányítás által könnyen használható Kiépítése és üzemeltetése nem igényel +erőforrást Vegye fiyelembe a szoláltatók helyzetét és képességeit (Nagyon szimpatikus) Kezeli a 2012 előtti/utáni időszakot A célok között ellentmondások vannak!!

és 2.230/2006(XII.20) Kormányhatározat. GKM. Egységes Közlekedésfejlesztési Stratégia (hol a kkk helye ) Tarifa- és kedvezményrendszer reformja Θ. Párhuzamosságok megszüntetése. Alvállalkozói tenderek GKM KHEM de: szakmai vezetés marad. Közl. közszolgáltatások kompenzációs rendszerének átalakítása. Tudatos megrendelői magatartás ( önkormányzatoknál is ) Tényleges megrendelés – Finanszírozás – Ágazati monitoring/kontrolling. A mrend szerinti közlekedés szabályozása eddig. Alágazatfüggő volt, alágazat szerinti preferenciákat, diszpref. Tartalmazott. A jövőben kívánatos, hogy alágazatfüggetlen, a lakosság teljes körére vonatkoztatottan esélyegyenlőséget biztosító legyen és garantálja a szolgáltatók tisztességes megélhatését is. Újfajta munkamegosztás van kialakulóban: az általános és krónikus pénzszűke kikényszeríti a racionalizálást: a ráfordításokat össztársadalmi szinten kell minimalizálni, de a problémákat az utazási igények keletkezési helyén indokolt kezelni. *A helyközi tömegközlekedési rendszer átalakításáról. párhuzamosságok megszüntetése. Vagyonkezelői jog a GKM-hez. Regionális társaság alapítások. Hk közszolgáltatás reformkoncepciójának kidolgozása. **a közösségi közlekedés középtávú átalakításáról. Integrált közlekedési rendszer (csak a közforgalmúra koncentrál) Egységes díjövezeti, majd tarifarendszer. Utazási kedvezményrendszer átalakítása, szoviális alapú jogos. R. 100 km feletti járatok kivonása a közszolg. hatálya alól. Középtávú autóbuszrek. program. Iskolabuszok és falugondnoki buszok mrend szerinti közlekedésbe integrálása. Bp elővárosi közlekedésének jármű- és infrastruktúra fejlesztése magántőke bevonásával. : A GKM célként jelölte meg egy olyan fin. rendszer kialakítását, amely. Alágazat-és szolgáltató semleges. Hatékonyságnövelésre kényszerít. Átláthatósága révén megakadályozza az alul-ill. ttúlkompenzációt. Eu kompatibilis tevék. finanszírozás. Egyszerű, az ágazati irányítás által könnyen használható. Kiépítése és üzemeltetése nem igényel +erőforrást. Vegye fiyelembe a szoláltatók helyzetét és képességeit (Nagyon szimpatikus) Kezeli a 2012 előtti/utáni időszakot. A célok között ellentmondások vannak!!")

14

Ármegállapítás Maximált hatósági ár Árhatóság: KHEM (PM), Önkormányzat

Ártörvény „a legmagasabb árat úgy kell megállapítani, hogy az a hatékonyan működő vállalkozó ráfordításaira és a működéshez szükséges nyereségre fedezetet biztosítson, tekintettel az elvonásokra és támogatásokra.”[1] Tarifa ≠ Ár Kedvezményes díjbevétel + fogy. árkiegészítés ≠ 100% Országosan egységes tarifa (eltérő gazdaságföldrajzi adottságok) [1] évi LXXXVII. Tv. az árak megállapításáról 8 § (1) Tarifára hat: Szociálpolitika (utasok teherviselő képessége) Közlekedéspolitika (tömegközlekedési preferencia) Inflációs várakozások Aktuálpolitika Tarifa → díjbevétel DE kihasználtság!!! Fogyasztói árkiegészítés a szociálpolitikailag preferált utasok kedvezményes tarifáit 100%-ra egészíti ki DE NEM!

[1] évi LXXXVII. Tv. az árak megállapításáról 8 § (1) Tarifára hat: Szociálpolitika (utasok teherviselő képessége) Közlekedéspolitika (tömegközlekedési preferencia) Inflációs várakozások. Aktuálpolitika. Tarifa → díjbevétel DE kihasználtság!!! Fogyasztói árkiegészítés. a szociálpolitikailag preferált utasok kedvezményes tarifáit 100%-ra. egészíti ki DE NEM!")

15

nem visszatérítendő fin.

Finanszírozás Vagyonfelélés Utas által fizetett viteldíj N° árbevétel Jegyhez kötődő Fogyasztói árkiegészítés Veszteség/ költség- térítés Egyéb bevétel Normatív támogatás Fogyasztói árkiegészítés Nem a szolgáltató támogatása Szociálisan kedvezményezni kívánt társadalmi csoportok támogatása Valós utazásoktól elszakad Országosan egységes átlagkulcs Járműrek. célú, nem visszatérítendő fin. Jegyzett tőke Visszatérítendő külső forrás

16

Ráfordítások szerkezete

17

Hatékonyság Kínálat kötelező fenntartása Alacsony(?) hatékonyság

OK: Hiányzik a profitérdekelt tulajdonos? Monopolhelyzet? Kvantitatív mutatók –üzleti szektor Itt még: ? Működési erőforrások elemzése, hatékony allokációja

18

VV kontrolling rendszere

Szervezeti helye Feladata külső megfelelés „stratégia” alátámasztása, belső tisztánlátás Informatikai háttere Fejlesztések iránya

19

A kontrolling szervezeti elhelyezkedése

20

A Libra6i/10g üzemeltetés

Távoli felhasználók A Libra6i/10g üzemeltetés infrastruktúrája Libra 6i hardver igénye A rendszert a felhasználók Intranet-hozzáféréssel és modern, web-böngészővel érik el. Az alkalmazáshoz az Oracle 8i/9i adatbázisszerver, valamint az Oracle Internet Application Server eszközöket vesszük igénybe. A megoldás akár egy szerveres, akár kétszerveres változatban alkalmazható. A szükséges minimális szerver-környezet Adatbázisszerver (Oracle8i vagy 9i): bármely UNIX (Compaq True64 UNIX, IBM-AIX, SCO UnixWare, HP-UX,stb.), Linux, Windows NT/2000. Applikációs szerver (Forms6i, Reports6i, IAS): bármely UNIX (Compaq True64 UNIX, IBM-AIX, SCO UnixWare, HP-UX, stb.), illetve a javaslat alapján, amennyiben az IAS más szerveren kerül megvalósításra, úgy a PC-szerveren Linux, vagy Windows NT/2000. Kliens oldalon kliens szerver üzemmódban Libra6™ esetére: Min. PIII MHz processzor Min. 256 MB RAM Min. 10 GB HDD Latin 2-es nyomtató Kliens oldalon IAS alkalmazásakor, böngésző futtatásával Libra6i™ esetére: Min. PII MHz processzor Min. 128 MB RAM Min. 5 GB HDD Belső hálózat

: bármely UNIX (Compaq True64 UNIX, IBM-AIX, SCO UnixWare, HP-UX,stb.), Linux, Windows NT/2000. Applikációs szerver (Forms6i, Reports6i, IAS): bármely UNIX (Compaq True64 UNIX, IBM-AIX, SCO UnixWare, HP-UX, stb.), illetve a javaslat alapján, amennyiben az IAS más szerveren kerül megvalósításra, úgy a PC-szerveren Linux, vagy Windows NT/2000. Kliens oldalon kliens szerver üzemmódban Libra6™ esetére: Min. PIII MHz processzor. Min. 256 MB RAM. Min. 10 GB HDD. Latin 2-es nyomtató. Kliens oldalon IAS alkalmazásakor, böngésző futtatásával Libra6i™ esetére: Min. PII MHz processzor. Min. 128 MB RAM. Min. 5 GB HDD. Belső hálózat.")

21

Szoftver környezet Co MÉRLEG SZÁMLA BlueBér ÁLLÓ LIKVID

A LIBRA6i Integrált Informatikai Rendszer biztosítja, hogy a felhasználó valamennyi feldolgozását megvalósító, egységes információs rendszert használjon, s egyúttal az egész vállalatra kiterjedő integrációt valósítson meg. A LIBRA6i egyszerre teremti meg mind a különböző vezetői információs funkciók, vezetői döntés-támogató funkciók, mind pedig a különböző alrendszerekben keletkező üzleti tranzakciókat feldolgozó funkciók integráltságát. Teljes integráltság A MÉRLEG modul segítségével a főkönyv vezetése és a beszámolók elkészítése mellett szinte az összes adatszolgáltatási kötelezettség elkészíthető. A LIKVID modul a pénzügyi nyilvántartásokat öleli át: itt történik a vevői és szállítói folyószámlák vezetése, a napi bank- és pénztárcsomagok rögzítése. Az ANYAG modul lehetőséget ad a készletek analitikus nyilvántartására, a kapcsolódó bizonylatok generálására, illetve a mozgások könyvelésére. Az ÁLLÓ modul biztosítja a mindenkori törvényi előírásoknak megfelelően az immateriális javak és tárgyi eszközök analitikus nyilvántartását, és lehetőséget ad az éves beszámolóhoz szükséges mellékletek, kiegészítésék elkészítésére. A SZÁMLA modul segítségével kimenő számlákat készíthetünk. A KASSZA modul a napi pénztári események kezelésében nyújt segítséget. A program egyszerre több pénztár kezelését is lehetővé teszi. A BUSZ integrált rendszer a személyszállító vállalatok alapfolyamatainak tervezését, irányítását, bevetéleinek, teljesítményének elszámolását és összesítését végzi. A rendszer képes a menetrendszerű és nem menetrendszerű közlekedés, naponta több millió embert közvetlenül érintő termelési folyamat, irányítására a vállalatonként több ezer járat-ember-jármű egymáshoz rendelésének támogatására. A SZERVIZ funkció a különböző profilú szervizek, illetve javítóbázisok javítási, karbantartási, felújítási és egyéb műszaki szolgáltatási tevékenységét fedi le. A funkció alkalmas saját nagyobb gépparkkal rendelkező vállalatok gépjármű fenntartási és karbantartási informatikai feladatainak ellátásra, külső ügyfeleknek végzett javítások feldolgozására, gyártási, felújítási tevékenységek feldolgozására INFOcENTER 3 dimenziós táblázatok főkönyvi adatokból Terv adatok beviteli lehetősége "Dinamikus" listák az analitikus modulokból Naprakész mutatószámok Diagram készítési lehetőség Közvetlen Excel kimenet Interface külső adatok fogadására Internetes hozzáférés SZÁMLA BlueBér ÁLLÓ LIKVID ANYAG Személyszállítás BUSZ Műszak SZERVÍZ

22

Controlling Humán / bér adatbázis Libra adatbázis

Szerződéses partnerek Controlling Humán / bér adatbázis Utazási igények Menetrend tervezés Bér rendszer Standard Listák és jelentések Jogszabályok Forda tervezés Karbantartás ütemezés Ellátási felelősök Hosszú távú vezénylés Napi vezénylés Libra standard listák Díjszabás Libra adatbázis Karbantartási feladat végrehajtás Forgalmi feladat Végrehajtás, bevétel realizálás Bevétel feldolgozás Munkalap Feldolgozás Teljesítmény feldolgozás Informatikai rendszer kapcsolatai: munka adat Készlet nyilvántartás Főkönyvi könyvelés Bér számfejtés Számlázás Folyószámla könyvelés Partnerek

23

számviteli feldolgozás

Szabályozó rendeletek: Közlekedési törvény PTK (287/97; 35/99) 39/99 KHVM (tarifa) Tarifa Menetrend Vonali díjszabás Jegykiadó adatok Személyi adatok Jármű adatok VOLÁN technológia Jegykiadás Belső utasítások Bevétel feldolgozás Pénzügyi, számviteli feldolgozás Vonali bevételek Forgalmi teljesítmények Bevétel – Teljesítmény összevetés

39/99 KHVM (tarifa) Tarifa. Menetrend. Vonali. díjszabás. Jegykiadó. adatok. Személyi. adatok. Jármű. adatok. VOLÁN. technológia. Jegykiadás. Belső. utasítások. Bevétel. feldolgozás. Pénzügyi, számviteli feldolgozás. Vonali. bevételek. Forgalmi. teljesítmények. Bevétel – Teljesítmény. összevetés.")

24

A Libra6i kontrolling felépítése

Stratégiai szint InfoCenter XL Bevétel adatok Költség adatok Fajlagos mutatók BlueBér Operatív szint Műszak Személysz. Pénzügy Humán. Mérleg Likvid Számla Kassza Álló Iktató Szervíz Anyag Biznisz Invest Bér TB Munkaügy Operatív irányít Tervezés Értékesítés Adattárház

25

Adatgyűjtési technikák

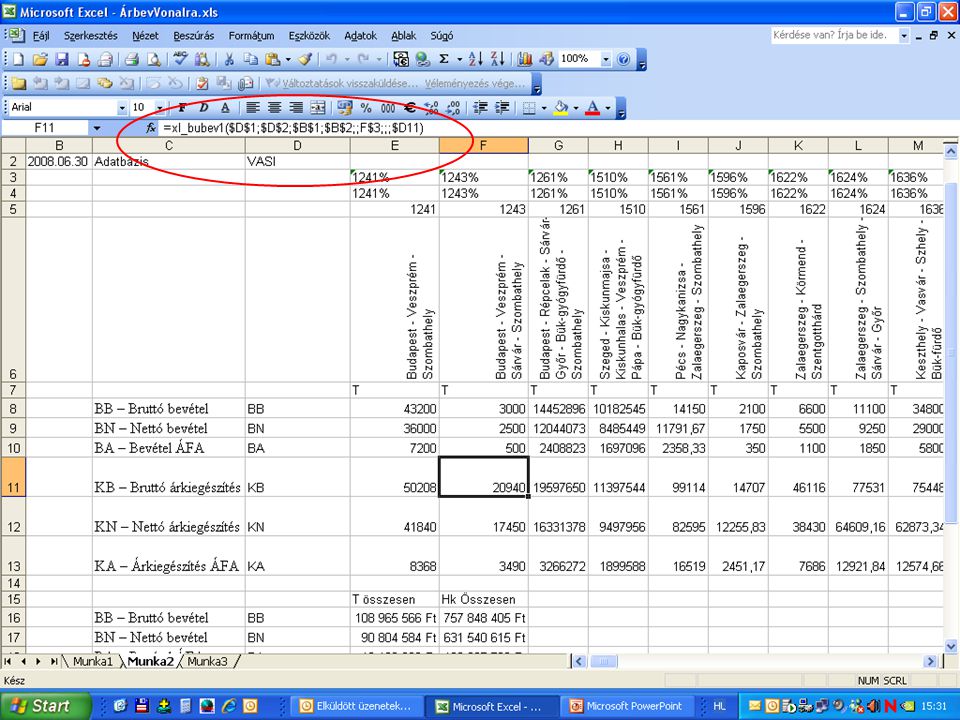

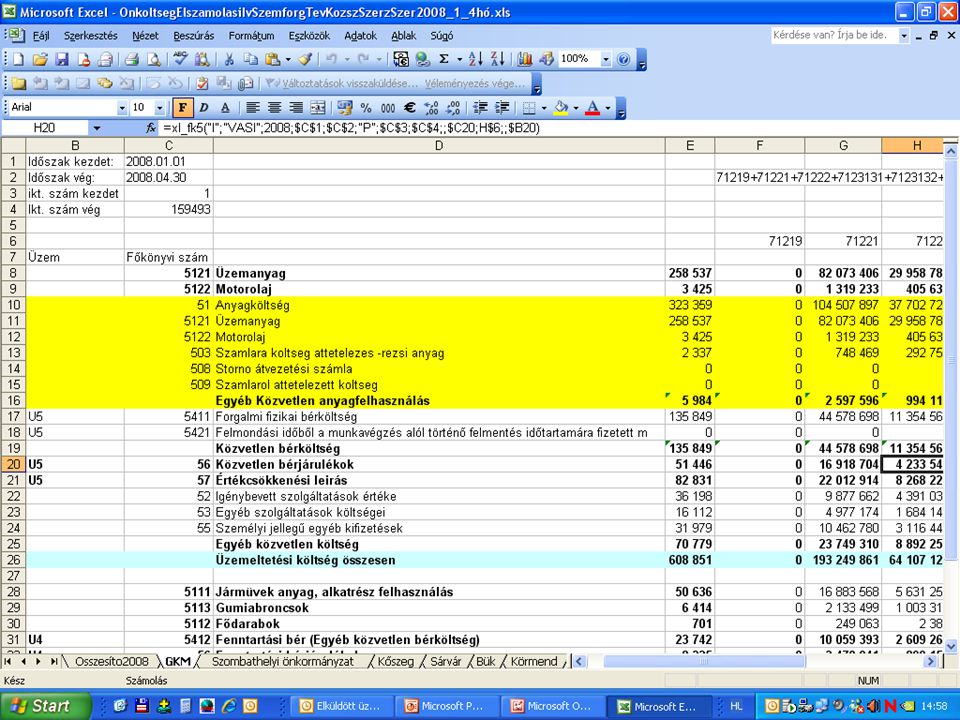

Standard listák Felhasználók, informatikusok által definiált adatgyűjtések Statikus Dinamikus (felhasználó által a lekérdezés menetében változtatható paraméterekkel, feltételekkel Libra adatbázist lekérdező speciális Excel függvények (Infocenter XL) Adatbázis, előgyűjtés Excel kimenetbe, majd tovább feldolgozás (Kimutatás készítés)

Adatbázis, előgyűjtés Excel kimenetbe, majd tovább feldolgozás (Kimutatás készítés)")

Hasonló előadás

BELSŐ érintettek (vezetők, dolgozók, tulajdonosok) Szakmai.>")

szervezet a Magyar Nemzeti Bankban>")