Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2014

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a évi ellenőrzési feladatok végrehajtásához Dr. Varga Árpád Külső Kapcsolatokért Felelős Elnökhelyettes február 18.

2

Célkitűzések A NAV költségvetési törvény szerinti feladata:

az államot megillető bevételek teljes körű beszedése és védelme az adó, a vám és a büntetőjog eszközeivel Adózói kör szélesítése Új eszközök alkalmazása

3

Adó- és jövedéki terület ellenőrzései

(db)

")

4

ADÓSZAKMAI TERÜLET

5

Adószakmai ellenőrzések

6

Adószakmai ellenőrzések

7

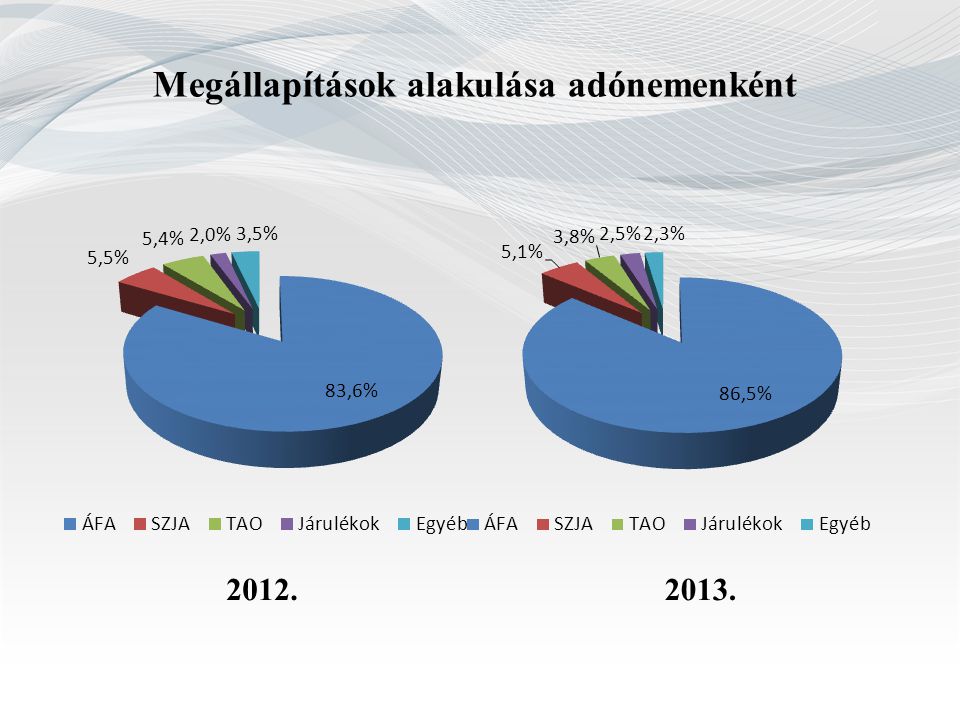

Megállapítások alakulása adónemenként

2012. 2013.

8

Adóregisztrációs eljárás, fokozott adóhatósági felügyelet

Induló vállalkozások Személyi változással érintett vállalkozások KOCKERD kérdőív – felhívottak körének szélesítése Feladat: a válaszok helytállóságának fokozottabb helyszíni ellenőrzése indokolt esetben az adószám felfüggesztésének /törlésének kezdeményezése

9

Adózói életút, kapcsolatrendszer, költségvetési kapcsolatok volumene

Székhely- és/vagy illetékesség változáshoz kapcsolódó kockázatok Személyi változásokhoz kapcsolódó kockázatok Az adózók költségvetési kapcsolataihoz köthető kockázatok Az adózók kapcsolatrendszerét érintő kockázatok

10

Kihívások a kockázatkezelésben

ÁFA belföldi összesítő jelentés Online pénztárgép Világhálón, nyilvánosan elérhető adatok hasznosítása

11

Adatgyűjtésre irányuló ellenőrzések

Kiemelt területek: pénztárgép: távoli felügyelet - forgalomszámlálás az adó- vám- és bűnügyi szakterület és a társhatóságok bevonásával végzett ellenőrzések (akciók) „cégtemetők”

„cégtemetők")

12

ÁFA pénzforgalom Milliárd Ft

13

Általános forgalmi adó

Cél: a legjellemzőbb csalási struktúrák és az abban érintett adózók feltárása, az elmaradt adókötelezettségek megállapítása, szankcionálása, szükség esetén büntetőjogi felelősségre vonás kezdeményezése

14

Általános forgalmi adó

termékértékesítésről vagy szolgáltatásnyújtásról bizonylat kiállítást elmulasztók, adóminimalizálók, szervezett csalásban résztvevő, fiktív számlát kibocsátó vállalkozások és az azokat irányítók, haszonhúzók bevallási adatok és mélységi ellenőrzéssel beszerzett áruforgalmi adatok jelentős eltérése

15

Társasági adó Cél: az adóalap védelme

indokolatlanul elszámolt költség-, ráfordításelemek külföldi leány-, anyavállalatok (tőke/profit kimentés), adóalap módosító tételek beruházásnak minősülő tételek elszámolásának helytállósága agresszív adótervezés kutatás-fejlesztési tevékenységgel kapcsolatos társasági adóalap csökkentés transzferárak ellenőrzése

, adóalap módosító tételek. beruházásnak minősülő tételek elszámolásának helytállósága. agresszív adótervezés. kutatás-fejlesztési tevékenységgel kapcsolatos társasági adóalap csökkentés. transzferárak ellenőrzése.")

16

Társasági adó támogatások felhasználásának, szabályszerű igénybevételének ellenőrzése - fejlesztési adókedvezmény, (az első igénybevételt követő harmadik év végéig legalább egyszer), - látvány-csapatsportok támogatása, - kisvállalkozások adókedvezménye, befektetési adóalap-kedvezmény

, - látvány-csapatsportok támogatása, - kisvállalkozások adókedvezménye, befektetési. adóalap-kedvezmény.")

17

Egészségbiztosítási Alapot és Nyugdíjbiztosítási Alapot megillető bevételek

Cél: - az alapokba történő befizetések növelése, - az adó- és járulékfizetésre kötelezettek teljesítésének elősegítése fekete foglalkoztatás visszaszorítása, munkaerő-kölcsönzés szabályszerűségének vizsgálata adókedvezmények jogszerű igénybevételének vizsgálata

18

Személyi jövedelemadó

Cél: szándékosan eltitkolt jelentős jövedelmek feltárása jelentős kockázatot hordozó társaságok magánszemély tagjai, a vállalkozások pénzforgalmi számlájáról jelentős összegű készpénzt felvevő, de annak vállalkozási célú felhasználását igazolni nem képes, az adócsalás gyanús ügyletekkel érintett magánszemélyek, csőd-, a felszámolási és a kényszertörlési eljárások alá kerülő adózók vagyonát vagy jelentős jövedelmeket eltitkoló magánszemélyek

19

Személyi jövedelemadó

jövedelmet minimalizáló egyéni vállalkozók, jövedelem- (nyereség-) minimum alatt vallók adókedvezmények feltételeinek teljesülése, az adó-visszaigénylések jogszerűségének vizsgálata a vállalkozási tevékenységet nem folytató magánszemélyeknél

minimum alatt vallók. adókedvezmények feltételeinek teljesülése, az adó-visszaigénylések jogszerűségének vizsgálata a vállalkozási tevékenységet nem folytató magánszemélyeknél.")

20

A csőd-, a felszámolási és a kényszertörlési eljárás alatt álló adózók ellenőrzése

Cél: az ellenőrzések hatékonyságának és eredményességének fokozása célirányos kiválasztással, vagyonkimentések, a hitelezői érdeksérelem meg-akadályozása, károk megállapítása polgári jogi-, és/vagy büntető jogi következmények, illetve a másodlagos felelősség (különösen a mögöttes, a kártérítési jellegű vezetői és tagi felelősség, a korlátozott felelősség áttörése) érvényesítése

érvényesítése.")

21

Az ellenőrizendő főbb tevékenységi körök

Mezőgazdaság 0146 Sertéstenyésztés Húsfeldolgozás, - tartósítás 1061 Malomipari termék gyártása Ipar Fémszerkezet gyártása 4120 Lakó- és nem lakóépület építése Kereskedelem 4520 Gépjárműjavítás, - karbantartás 4532 Gépjárműalkatrész-kiskereskedelem 4636 Cukor, édesség nagykereskedelme Zöldség, gyümölcs nagykereskedelem Élőállat nagykereskedelme Hús-, húskészítmény nagykereskedelme 4690 Vegyes termékkörű nagykereskedelem Reklámügynöki tevékenység 7820 Munkaerő-kölcsönzés Személybiztonsági tevékenység

22

Jövedelmezőség szempontjából ellenőrizendők

Jövedelmezőségi szintek TESZOR kód Az adózó székhelye 1071 Kenyér, friss pékáru gyártása 4941 Közúti áruszállítás Dél-alföldi régió 6,6 % 7,3 % Dél-dunántúli régió 7,7 % 7,1 % Észak-alföldi régió 5,3 % 8,5 % Észak-magyarországi régió 8,7 % Közép-dunántúli régió 4,7 % 9,4 % Közép-magyarországi régió 7,2 % 9,5 % Nyugat-dunántúli régió 5,1 % 8,9 %

23

A következő évek adóellenőrzéseit előkészítő adatgyűjtések főbb irányai

5610 Éttermi, mozgó vendéglátás 7112 Mérnöki tevékenység, műszaki tanácsadás 7740 Immateriális javak kölcsönzése

24

Az ellenőrzési típusok tervezett arányszámai

1. Bevallások utólagos vizsgálatára irányuló ellenőrzések (ideértve az egyszerűsített ellenőrzéseket is) ebből: 60,5 % 1.1 Legnagyobb adóteljesítményű adózók ellenőrzései (a tevékenységet záró ellenőrzések kivételével) 10,2 % 1.2. Legnagyobb adóteljesítményű adózók körébe nem tartozó adózóknál végzett, az általános forgalmi adó adónemre is kiterjedő utólagos vizsgálatok (a tevékenységet záró ellenőrzések és a vagyongyarapodás vizsgálatára is kiterjedő ellenőrzések kivételével) 48,2 % 1.3. Vagyongyarapodási vizsgálatok 4,7 % 1.4. Bevallás kiegészítése alapján elrendelt ellenőrzések o,1 % 1.5. Kiutalás előtti ellenőrzések ebből: általános forgalmi adó adónem vizsgálatok 9,8 % 7,8 % 1.6. Átalakuló, tevékenységüket kezdő, a csőd, felszámolási, kényszertörlési eljárás alapján vagy egyéb módon megszűnő vagy tevékenységüket jogutód nélkül megszüntető vállalkozások ellenőrzései 8,7 % 1.7. Egyéb ellenőrzések 18,3 % 2. Állami garancia beváltásához kapcsolódó ellenőrzések 0,5 % 3. Egyes adókötelezettségek teljesítésére irányuló ellenőrzések 27,30 % 4. Adatok gyűjtését célzó, illetőleg egyes gazdasági események valódiságának vizsgálatára irányuló ellenőrzések 11,4 % 5. Ellenőrzéssel lezárt időszakra vonatkozó ismételt ellenőrzések 0,1 % 6. Egyéb Art.-on kívüli ellenőrzések (pl. 1+1 % ellenőrzése) 0,2 % Összesen 100,00%

ebből: 60,5 % 1.1 Legnagyobb adóteljesítményű adózók ellenőrzései. (a tevékenységet záró ellenőrzések kivételével) 10,2 % 1.2. Legnagyobb adóteljesítményű adózók körébe nem tartozó. adózóknál végzett, az általános forgalmi adó adónemre is kiterjedő utólagos vizsgálatok. (a tevékenységet záró ellenőrzések és a vagyongyarapodás vizsgálatára is kiterjedő ellenőrzések kivételével) 48,2 % 1.3. Vagyongyarapodási vizsgálatok. 4,7 % 1.4. Bevallás kiegészítése alapján elrendelt ellenőrzések. o,1 % 1.5. Kiutalás előtti ellenőrzések. ebből: általános forgalmi adó adónem vizsgálatok. 9,8 % 7,8 % 1.6. Átalakuló, tevékenységüket kezdő, a csőd, felszámolási, kényszertörlési eljárás alapján. vagy egyéb módon megszűnő vagy tevékenységüket jogutód nélkül megszüntető. vállalkozások ellenőrzései. 8,7 % 1.7. Egyéb ellenőrzések. 18,3 % 2. Állami garancia beváltásához kapcsolódó ellenőrzések. 0,5 % 3. Egyes adókötelezettségek teljesítésére irányuló ellenőrzések. 27,30 % 4. Adatok gyűjtését célzó, illetőleg egyes gazdasági események. valódiságának vizsgálatára irányuló ellenőrzések. 11,4 % 5. Ellenőrzéssel lezárt időszakra vonatkozó ismételt ellenőrzések. 0,1 % 6. Egyéb Art.-on kívüli ellenőrzések (pl. 1+1 % ellenőrzése) 0,2 % Összesen. 100,00%")

25

VÁMSZAKMAI TERÜLET

26

Vám utólagos ellenőrzés és vámáru-nyilatkozat

utólagos ellenőrzése során kiszabott összeg alakulása Millió Ft

27

A vám utólagos ellenőrzések főbb ellenőrzési irányai I.

az áru tarifális besorolásának vizsgálata; az áru bejelentett származásának ellenőrzése; az antidömping, vagy kiegyenlítő vám kivetéséről szóló intézkedések betartásának vizsgálata; a vámtarifaszámokhoz tartozó kiegészítő kódok alkalmazásának vizsgálata; a vámérték helyességének, kimunkálásának vizsgálata; a vámmentes vámeljárások vizsgálata; a textil- és ruházati termékek, valamint lábbelik importjának fokozott ellenőrzése; az export vámeljárások ellenőrzése;

28

A vám utólagos ellenőrzések főbb ellenőrzési irányai II.

a legnagyobb behozatali irányú forgalmat bonyolító gazdálkodói kör ellenőrzése; gazdasági vámeljárások ellenőrzése; további kereskedelempolitikai intézkedéssel vagy más tarifális kedvezménnyel érintett termékek szabad forgalomba bocsátásának ellenőrzése; az egyszerűsített eljárásban vámkezeltető gazdálkodói kör ellenőrzése; önadózói engedéllyel rendelkező gazdálkodói kör ellenőrzése; székhelyüktől eltérő helyen vámeljárásokat kezdeményező gazdálkodói kör ellenőrzése; több tagállamban vámeljárásokat kezdeményező gazdálkodói kör ellenőrzése.

29

Jövedéki ellenőrzések arányának alakulása (db)

")

30

Jövedéki ellenőrzések főbb irányai

I. Adózatlan jövedéki termékek felderítésére irányuló ellenőrzése az ukrán, a szerb zöldhatáron járőr ellenőrzések, akciók, közúti ellenőrzések a fő- és mellékútvonalakon, valamint a hidak, kompok felhajtóinál, harmadik országos határátkelőhelyeken az üzemanyag turizmus elleni fellépés, egyéb ásványolajtermékekre vonatkozó bejelentési kötelezettség vizsgálata közúton. II. Kereskedelem ellenőrzése nem jövedéki engedélyes kereskedők ellenőrzése, az idegenforgalom szempontjából frekventált földrajzi területeken, és rendezvényeken szezonális időszak alatt végrehajtott ellenőrzések, rendszeres, időszakos, illetve alkalmi rendezvények (piacok, vásárok) ellenőrzése, nyugta- és számla kibocsátási kötelezettség ellenőrzése a jövedéki terméknél, internetes kereskedelem ellenőrzése, csomagküldemények ellenőrzése üzemanyagtöltő állomások mintavétellel egybekötött ellenőrzése, kenőolajjal, 5 kg-nál nagyobb kiszerelésű PB gázzal kapcsolatban elkövetett jogsértések felderítésére irányuló ellenőrzések, cukortermékek forgalmazásának, felhasználásának ellenőrzése.

ellenőrzése, nyugta- és számla kibocsátási kötelezettség ellenőrzése a jövedéki terméknél, internetes kereskedelem ellenőrzése, csomagküldemények ellenőrzése. üzemanyagtöltő állomások mintavétellel egybekötött ellenőrzése, kenőolajjal, 5 kg-nál nagyobb kiszerelésű PB gázzal kapcsolatban elkövetett jogsértések felderítésére irányuló ellenőrzések, cukortermékek forgalmazásának, felhasználásának ellenőrzése.")

31

Új jogintézményekkel kapcsolatos ellenőrzések

szárított dohány, fermentált dohány tekintetében a regisztrációs, bejelentési kötelezettség teljesítésének ellenőrzése, tagállamból jogellenesen behozott kenőolajok forgalmazásának ellenőrzése (közúton, felhasználóknál, például szervizekben), cigarettapapír-lap, cigarettapapír-hüvely, dohánylevél töltő jogszabályban meghatározottaktól eltérő forgalmazásának felderítésére irányuló ellenőrzések.

, cigarettapapír-lap, cigarettapapír-hüvely, dohánylevél töltő jogszabályban meghatározottaktól eltérő forgalmazásának felderítésére irányuló ellenőrzések.")

32

Adóalanyok hatósági felügyelet keretében

végzett ellenőrzésének főbb irányai helyszíni, eseti vizsgálatok lefolytatása az adóraktárakban, adómentes felhasználók üzemében, be- és kitárolási bizonylatok ellenőrzése, és a vezetni rendelt nyilvántartásokkal, valamint a Jövedéki Árumozgási- és Ellenőrző Rendszer adataival történő összevetése, termelési folyamatok ellenőrzése, adatszolgáltatási kötelezettségek teljesítésének ellenőrzése, engedélyezési feltételek fennállásának (kiemelten a garanciális feltételek teljesülésének), változás bejelentési kötelezettség teljesítésének vizsgálata, mérő- és tárolóeszközök hitelesítéseinek vizsgálata, kockázatelemzés alapján folyamatos jelenléttel és vizsgálattal gyakorolt hatósági felügyelet elrendelése, a közösségi adófelfüggesztési eljárásban szállított jövedéki termékek belföldi nyomonkövetése, a jövedéki adók területén való közigazgatási együttműködésről és a 2073/2004/EK rendelet hatályon kívül helyezéséről szóló 389/2012/EU rendelet szerint kezdeményezett tagállami megkeresések és a folyamatba épített jövedéki kockázatkezelés alapján kockázatosnak minősített szállítmányok ellenőrzése.

, változás bejelentési kötelezettség teljesítésének vizsgálata, mérő- és tárolóeszközök hitelesítéseinek vizsgálata, kockázatelemzés alapján folyamatos jelenléttel és vizsgálattal gyakorolt hatósági felügyelet elrendelése, a közösségi adófelfüggesztési eljárásban szállított jövedéki termékek belföldi nyomonkövetése, a jövedéki adók területén való közigazgatási együttműködésről és a 2073/2004/EK rendelet hatályon kívül helyezéséről szóló 389/2012/EU rendelet szerint kezdeményezett tagállami megkeresések és a folyamatba épített jövedéki kockázatkezelés alapján kockázatosnak minősített szállítmányok ellenőrzése.")

33

RENDÉSZETI SZAKTERÜLET

34

Rendészeti ellenőrzések főbb irányai

Határszakaszok (UA, CS, RO) és mélységi ellenőrzés Adatgyűjtés (VH ingófoglalás) Közúti áru- és személyszállítás Hulladékgazdálkodás Fémkereskedelem Illegális migráció

és mélységi ellenőrzés. Adatgyűjtés (VH ingófoglalás) Közúti áru- és személyszállítás. Hulladékgazdálkodás. Fémkereskedelem. Illegális migráció.")

35

Köszönöm megtisztelő figyelmüket!

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")

prezentáció>")