Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Nemzeti Civil Alapprogram 2009-es pályázathoz tartozó pénzügyi elszámolásról

2

ÁLTALÁNOS FELTÉTELEK

3

1. JÓVÁHAGYOTT KÖLTSÉGVETÉSNEK MEGFELELŐEN A teljes támogatási összeggel (maradvánnyal növelt) el kell számolni. Az el nem számolt összegről lemondó nyilatkozatot kell kitölteni és csatolni kell az elszámoláshoz, az összeget pedig vissza kell utalni az ESZA Nonprofit Kft. bankszámla- számára. A pénzügyi elszámolást a legutolsó, jóváhagyott költségvetésnek megfelelően kell elkészíteni.

el kell számolni. Az el nem számolt összegről lemondó nyilatkozatot kell kitölteni és csatolni kell az elszámoláshoz, az összeget pedig vissza kell utalni az ESZA Nonprofit Kft. bankszámla- számára. A pénzügyi elszámolást a legutolsó, jóváhagyott költségvetésnek megfelelően kell elkészíteni..")

4

2. ELSZÁMOLHATÓ KÖLTSÉG, KIADÁS A támogatás terhére azok a költségek, kiadások számolhatóak el, amelyekhez kapcsolódó gazdasági események, gazdasági műveletek a támogatási időszakban (projekt időszakban) ténylegesen bekövetkeztek. A költségek, kiadások a támogatási időszakhoz (projekt időszakhoz) kapcsolódnak. A költséget igazoló számviteli bizonylatok értékének pénzügyi teljesítése (kifizetése) a támogatási időszakon belül, legkésőbb az elszámolási időszak végéig megtörtént.

ténylegesen bekövetkeztek. A költségek, kiadások a támogatási időszakhoz (projekt időszakhoz) kapcsolódnak. A költséget igazoló számviteli bizonylatok értékének pénzügyi teljesítése (kifizetése) a támogatási időszakon belül, legkésőbb az elszámolási időszak végéig megtörtént..")

5

2. ELSZÁMOLHATÓ KÖLTSÉG, KIADÁS Működési célú pályázathoz kapcsolódó támogatás összeg elszámolása esetén csak olyan számlák értéke számolható el a támogatás terhére, amelyeket Magyarországon állítottak ki. Működési célú pályázathoz kapcsolódó támogatási összeg elszámolása esetén a szervezet működését, létesítő okiratának megfelelő tevékenységet szolgáló költségek, ráfordítások számolhatóak el a támogatás terhére.

6

3. ÁFA NYILATKOZATNAK MEGFELELŐEN Az elszámolás módja az ÁFA nyilatkozatban foglaltak alapján lehet: Bruttó módon – a számlák ÁFA tartalmát is el lehet számolni a támogatás terhére Nettó módon – csak a számlák nettó értékét lehet elszámolni a támogatás terhére (az ÁFA tartalmat nem) Arányosítással – arányosításnak megfelelően kiszámított értéket lehet elszámolni a támogatás terhére → az arányosítás számítását (arányszámot) tartalmazó nyilatkozatot is csatolni kell, mely tartalmazza azt is, hogy mely évre vonatkozik az arányszám

Arányosítással – arányosításnak megfelelően kiszámított értéket lehet elszámolni a támogatás terhére → az arányosítás számítását (arányszámot) tartalmazó nyilatkozatot is csatolni kell, mely tartalmazza azt is, hogy mely évre vonatkozik az arányszám.")

7

4. EL NEM SZÁMOLHATÓ KÖLTSÉG, KIADÁS Amelyek nem felelnek meg az előbb felsorolt valamely feltételnek. Valamennyi pályázati kiírás esetén nem számolhatóak el a következő költségek: - szeszesital, dohányáru, pénzbeli jutalom, késedelmi pótlék, kötbér, bármely büntetés költsége, hitel tőkerésze, más, működési pályázathoz felvett hitel kamata, cégautó-adó, súlyadó, - magánszemély tulajdonában lévő gépjárművekkel kapcsolatban autópálya díj és parkolás költsége, - beruházás költsége ingatlan beruházás és felújítás esetén, - gépjármű- és élőállatvásárlás.

8

5. ÖSSZHANG Az elszámolás során figyelemmel kell lenni arra, hogy nem lehet ellentmondás a pályázatban vállaltak, a jóváhagyott költségvetésben és a hozzá kapcsolódó tételes indoklásban, a szakmai beszámolóban és a pénzügyi elszámolásban benyújtottak közt!

9

KÖLTSÉGEVETÉS MÓDOSÍTÁSÁNAK LEHETŐSÉGE A költségvetés módosítására csak a támogatás felhasználási ideje alatt, illetve a támogatási szerződésben meghatározott határidőig van lehetőség. A beszámolóval együtt beküldött módosítási kérelmet nincs módunkban elbírálni, az abban foglaltakat figyelembe venni!

10

MÓDOSÍTÁS-KÖTELES Feltétlenül módosítási kérelmet kell benyújtani: - a támogatás felhasználási határidején belül a támogatási összeg egy részét önkéntesen visszafizeti - a szerződésben jóváhagyottakhoz képest valamely fősor összegét 20%-ot meghaladó mértékben kívánja növelni - a jóváhagyott költségvetéshez képest új alsor nyitását kívánja végrehajtani - a pályázat beadásakor megjelölt támogatási időszakot kívánja megváltoztatni

11

C. Személyi jellegű költségek fősor A 41/2010. számú támogatási határozat értelmében a C. Személyi jellegű költségek fősor esetében: Csak a C. fősor esetében túlléphető a +20% szerződésmódosítás nélkül, de csak akkor, amennyiben az a 2010. január 1-jével hatályba lépett személyi jellegű kifizetéséket érintő jogszabályi változások miatt történt Csak a C. fősor esetében lehetőség van új alsor nyitására, szerződésmódosítás nélkül, de csak akkor, amennyiben az a 2010. január 1-jét követően felmerült költségekhez kapcsolódik

12

BEJELENTÉSI KÖTELEZETTSÉG A Kedvezményezettet bejelentési kötelezettség terheli: a pályázatban, illetve a szerződéskötéskor közölt bármilyen adatban, tényben, illetve a szerződést befolyásoló körülményben beálló változásról haladéktalanul, de legkésőbb 15 napon belül írásban értesíteni kell a Kezelő Szervezetet, a változást igazoló dokumentumok megküldésével egyidejűleg ÁFA nyilatkozat tartalmában változás következik be, arról a Kezelő Szervezetet haladéktalanul, legkésőbb a változást követő munkanapon tájékoztatni köteles minden rendelkezésre álló bankszámlát köteles a Kedvezményezett bejelenteni és azt inkasszó alá vetetni

13

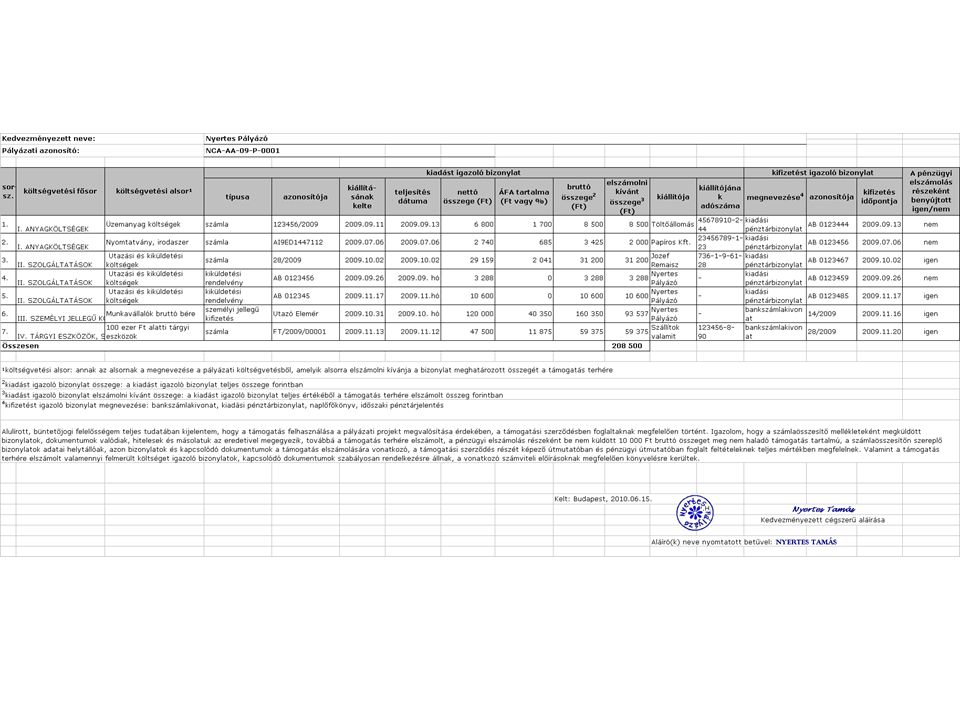

PÉNZÜGYI ELSZÁMOLÁS TARTALMA

14

FOGALMAK Anyagköltség: anyagok, kézzelfogható dolgok és közüzemi díjak Szolgáltatások: valamilyen tevékenységet, cselekvést takarnak Személyi jellegű költségek: Bérhez kapcsolódó költségek;reprezentációs költségek Tárgyi eszközök, immateriális javak: nagyobb értékű tárgyi eszközök, melyek várhatóan 1 évnél tovább szolgálják a tevékenységet; szellemi termékek

15

ANYAGKÖLTSÉGEK - Közüzemi díjak áramdíj, vízdíj, gáz, távfűtésdíj, szemétszállítási díj, csatornadíj, közösköltség - Energia költségek szén, tűzifa, pb gáz - Üzemanyag költségek benzin, gázolaj, autógáz, stb. a szervezet tulajdonában lévő vagy bérelt eszköz (pl. gk, fűnyíró, traktor, aggregátor, stb.) használatához - Fenntartási- és üzemeltetési anyagok tisztítószerek, karbantartási anyagok, egér, pendrive, pohár, elem - Munkaruha, védőruha, védőfelszerelés költsége egyenruha, védőruha, jelmez, mez, táncruha, stb. - Nyomtatvány, irodaszer papír-írószer, nyomtatványok, újságok, CD - Szakkönyvek, előfizetési díjak Cd jogtár, szótár, adóújság - Élelmiszer alapanyag, kivéve alkohol - Egyéb anyagköltségek virág, elsősegély láda

használatához - Fenntartási- és üzemeltetési anyagok tisztítószerek, karbantartási anyagok, egér, pendrive, pohár, elem - Munkaruha, védőruha, védőfelszerelés költsége egyenruha, védőruha, jelmez, mez, táncruha, stb. - Nyomtatvány, irodaszer papír-írószer, nyomtatványok, újságok, CD - Szakkönyvek, előfizetési díjak Cd jogtár, szótár, adóújság - Élelmiszer alapanyag, kivéve alkohol - Egyéb anyagköltségek virág, elsősegély láda.")

16

SZOLGÁLTATÁSOK - Szállítás, rakodás, raktározás költségei taxi: személy- és teherszállítás, rakodás, raktározás - Bérleti díjak minden bérleményről (iroda, autó, sátor, projektor, stb.) - Javítás, karbantartás költségei javítási, karbantartási szolgáltatások - Posta, telefon és kommunikációs költségek internetdíj, telefondíj, levélfeladás, mobil feltöltőkártya - Oktatás, továbbképzés költségei oktatók, tanárok (számlás elszámolás!), tanfolyamok - Utazási és kiküldetési költségek a: kiküldetési rendelvény alapján magányszemély gk. költsége b: szervezet gk-jára autópálya matrica, parkolási díj (számla + útnyilvántartás) c: tömegközlekedés költségei (számla + menetjegy) d: kiküldetéshez kapcsolódó szállásköltség - Egyéb anyagjellegű szolgáltatások nevezési díj, hazai tagdíj, pályázati díj, hangosítás

c: tömegközlekedés költségei (számla + menetjegy) d: kiküldetéshez kapcsolódó szállásköltség - Egyéb anyagjellegű szolgáltatások nevezési díj, hazai tagdíj, pályázati díj, hangosítás.")

17

SZOLGÁLTATÁSOK - Hatósági, igazgatási, szolgáltatási díjak, illetékek autó vizsgáztatás, APEH és önkormányzati illetékek - Bankköltségek folyószámla és forgalmi díjak, pénzintézettől felvett működési célú hitel időarányos kamata (THM<20%) Büntetőkamat nem!! - Biztosítási díjak alkalmazottak -, saját gépjármű -, saját ingatlan biztosítása - Hirdetési, és reklámköltségek évkönyv, szóróanyag, plakát, arculattervezés - Könyvelési, bérszámfejtési, könyvvizsgálói, ügyvédi, munkavédelmi és egyéb szakértői díjak - Honlap fenntartás költségei tárhely szolgáltatás, domain díj, folyamatos feltöltés - Étkezés éttermi számla alkohol nélkül

18

SZEMÉLYI JELLEGŰ KÖLTSÉGEK Munkavállalók bruttó bére Bruttó megbízási díj (BÉRSZÁMFEJTETT!!) Ösztöndíjas foglalkoztatottak ösztöndíja Alkalmi munkavállalói/Egyszerűsített foglalkoztatott bérköltsége Reprezentációs költségek pogácsa, üdítő, ásványvíz, sütemény, virág, ajándék, dekoráció Költségtérítések az alkalmazott munkába járás költségei Betegszabadság idejére eső bruttó bér Béren kívüli juttatások étkezési hozzájárulás, egészségpénztári befizetés Táppénz hozzájárulás Természetbeni juttatások adója Önkéntesfoglalkoztatás költségei 2005. évi LXXXVIII törvény alapján Bérjárulékok

19

TÁRGYI ESZKÖZÖK, SZELLEMI TERMÉKEK, IMMATERIÁLIS JAVAK - Immateriális javak, szellemi termékek szoftverek, honlap elkészítése, - fejlesztése, bérleti jog, használati jog - 100 ezer Ft alatti tárgyi eszközök bútor, telefon, számítógép, hűtő, kávéfőző, szőnyeg, stb. - 100 ezer Ft feletti tárgyi eszközök

20

FOGALMAK Támogatási időszak (projekt időszak): a támogatási szerződésben meghatározott időszak ezen időszakhoz kapcsolódó költségek számolhatóak el Elszámolási időszak: a támogatási időszak vége és a beszámoló benyújtásának véghatárideje közötti időtartam (általában 30 nap) azok a költséget igazoló számviteli bizonylat értéke számolható el a támogatás terhére, amelynek kifizetése legkésőbb ezen időszak végéig megtörtént

: a támogatási szerződésben meghatározott időszak ezen időszakhoz kapcsolódó költségek számolhatóak el Elszámolási időszak: a támogatási időszak vége és a beszámoló benyújtásának véghatárideje közötti időtartam (általában 30 nap) azok a költséget igazoló számviteli bizonylat értéke számolható el a támogatás terhére, amelynek kifizetése legkésőbb ezen időszak végéig megtörtént")

21

FOGALMAK Támogatási időszakot terhelő költségek: - a támogatási időszakban ténylegesen megvalósult gazdasági esemény, gazdasági művelet, azaz megtörtént a tényleges szolgáltatás igénybevétele, a beszerzés a támogatási időszakban

22

FOGALMAK Záradékolás: az eredeti költséget igazoló számviteli bizonylaton fel kell tüntetni annak a pályázatnak az azonosítóját és az elszámolni kívánt összeget, amelynek értékét el akarja számolni a támogatás terhére „……….. Ft az NCA…..-09-…… pályázati azonosítószámú szerződés terhére elszámolva” Jelentősége: csak így igazolt, hogy más támogatás terhére nem számolja el ugyanezt a költséget

23

FOGALMAK Hitelesítés: minden a pénzügyi elszámolás részeként másolat formájában benyújtott bizonylat, dokumentum esetén az eredetiről készült másolatra rá kell írni, hogy az az eredetivel mindenben megegyezik és annak valódiságát a szervezet hivatalos képviselőjének/ meghatalmazottjának dátummal és cégszerű aláírásával igazolnia kell. Jelentősége: nem kell beküldeni az eredeti bizonylatokat Kiv.: számlaösszesítő, lemondó nyilatkozat, aláírási jogosultság igazolás

24

FOGALMAK Költséget igazoló számviteli bizonylat: az a jogszabályi előírásoknak megfelelően kitöltött bizonylat, amely tartalmazza a gazdasági esemény, gazdasági művelet tényleges megtörténtét és időpontját, időszakát. Jelentősége: - ez igazolja a költség felmerülését Fontos! - a záradék az eredeti bizonylaton szerepel - a rajta szereplő gazdasági eseménynek, műveletnek a támogatási időszakhoz (projekthez) kell kapcsolódnia

kell kapcsolódnia.")

25

FOGALMAK Költséget igazoló számviteli bizonylat: Lehet:- számla - külföldi számla (kiv. Működési tám.) - kiküldetési rendelvény - játékvezetői díj, költségtérítés bizonylata - bérjegyzék - bankszámlakivonat (bankköltségnél) - hatósági díjaknál nyugta - biztosítási díjaknál számla vagy díjbekérő

- kiküldetési rendelvény - játékvezetői díj, költségtérítés bizonylata - bérjegyzék - bankszámlakivonat (bankköltségnél) - hatósági díjaknál nyugta - biztosítási díjaknál számla vagy díjbekérő.")

26

FOGALMAK Kifizetést igazoló bizonylat: az a bizonylat, amely igazolja, hogy a költséget igazoló számviteli bizonylaton szereplő összeget a Kedvezményezett szervezet kifizette. Ez lehet: 1. készpénzben történő megfizetés esetén: - Kedvezményezett által kiállított kiadási pénztárbizonylat - pénzeszközökről és azok forrásairól, valamint azokban beállt változásokról a Kedvezményezett által vezetett könyvviteli nyilvántartás (időszaki pénztárjelentés, naplófőkönyv) 2. Átutalással teljesített kifizetés esetén - bank által kibocsátott bankszámlakivonat - a Kedvezményezett által előállított internetes ún. számlatörténtet, amennyiben tartalmazza a nyitó- és záróegyenleget is.

2. Átutalással teljesített kifizetés esetén - bank által kibocsátott bankszámlakivonat - a Kedvezményezett által előállított internetes ún. számlatörténtet, amennyiben tartalmazza a nyitó- és záróegyenleget is..")

27

PÉNZÜGYI ELSZÁMOLÁS TARTALMA ÚJ!!! A hatályos SZMM rendelet értelmében: A teljes jóváhagyott támogatási összeg legfeljebb 20 százalékának mértékéig nem kell benyújtani a pénzügyi elszámolás részeként az egyenként tízezer forint bruttó összeget meg nem haladó támogatás tartalmú számviteli bizonylatok, az ahhoz kapcsolódó kifizetést igazoló bizonylatok és dokumentumok hitelesített másolatát. AZAZ

28

PÉNZÜGYI ELSZÁMOLÁS TARTALMA 20 százalékának mértékéig = a teljes jóváhagyott támogatási összeg (maradvánnyal kiegészített is) 20%-a egyenként 10.000,- Ft bruttó összeget meg nem haladó = bizonylat támogatás tartalma nem haladja meg egyenként a bruttó 10.000 Ft-ot A 2009. évi NCA pályázatok pénzügyi elszámolásaira vonatkozik először. Mind a szakmai, mind a működési célú pályázatok esetén alkalmazható.

29

PÉNZÜGYI ELSZÁMOLÁS TARTALMA DE: a pénzügyi elszámolás részeként be nem nyújtott, a támogatás terhére elszámolni kívánt számviteli bizonylatokra is ugyanazok az elszámolási szabályok, mint a benyújtottakra a be nem nyújtott számviteli bizonylatokat is megfelelően záradékolni kell a be nem nyújtott számviteli bizonylatok ellenőrzésére helyszíni ellenőrzés keretében kerülhet sor!

30

PÉNZÜGYI ELSZÁMOLÁS TARTALMA PAPÍR ALAPON SZÜKSÉGES BENYÚJTANI

31

PAPÍR ALAPON BENYÚJTANI SZÜKSÉGES 1. Számlaösszesítő eredeti, szervezet hivatalos képviselője (vagy meghatalmazott) által aláírt példánya! SZMM rendelet miatt: - papíros pályázatokhoz új számlaösszesítő!!! - csak ezt az adattartalmú számlaösszesítőt fogadjuk el, - a számlaösszesítőn szereplő nyilatkozatot figyelmesen olvassa el - az excel táblában két munkalap van (szakmai és működési pályázatra) a megfelelőt kell kitölteni

által aláírt példánya. SZMM rendelet miatt: - papíros pályázatokhoz új számlaösszesítő!!. - csak ezt az adattartalmú számlaösszesítőt fogadjuk el, - a számlaösszesítőn szereplő nyilatkozatot figyelmesen olvassa el - az excel táblában két munkalap van (szakmai és működési pályázatra) a megfelelőt kell kitölteni.")

33

PAPÍR ALAPON BENYÚJTANI SZÜKSÉGES 1.E-pályázat esetén SZMM rendelet miatt: - fel kell tölteni minden költséget igazoló számviteli bizonylat és a pénzügyi teljesítést (kifizetést) igazoló bizonylat adatait, amennyiben él az SZMM rendelet adta lehetőséggel - a számlaösszesítőn szereplő nyilatkozatot figyelmesen olvassa el és a megfelelőt írja alá

igazoló bizonylat adatait, amennyiben él az SZMM rendelet adta lehetőséggel - a számlaösszesítőn szereplő nyilatkozatot figyelmesen olvassa el és a megfelelőt írja alá")

34

PAPÍR ALAPON BENYÚJTANI SZÜKSÉGES 2. Záradékolt költségeket igazoló számviteli bizonylatok hitelesített másolatát KIVÉVE: a 10.000,- Ft bruttó összeget meg nem haladó támogatás tartalmú számviteli bizonylatok, ezeket csak záradékolni kell, benyújtani nem kötelező

35

PAPÍR ALAPON BENYÚJTANI SZÜKSÉGES 3. Pénzügyi teljesítést (kifizetést) igazoló bizonylatok hitelesített másolatát KIVÉVE: a 10.000,- Ft bruttó összeget meg nem haladó támogatás tartalmú számviteli bizonylatokhoz tartozó kifizetést igazoló bizonylatok

igazoló bizonylatok hitelesített másolatát KIVÉVE: a ,- Ft bruttó összeget meg nem haladó támogatás tartalmú számviteli bizonylatokhoz tartozó kifizetést igazoló bizonylatok.")

36

PAPÍR ALAPON BENYÚJTANI SZÜKSÉGES 4. A költséget igazoló számviteli bizonylathoz előírt egyéb, benyújtani szükséges dokumentum hitelesített másolata KIVÉVE: a 10.000,- Ft bruttó összeget meg nem haladó támogatás tartalmú számviteli bizonylatokhoz kapcsolódó dokumentumok

37

PAPÍR ALAPON BENYÚJTANI SZÜKSÉGES Számla mellett szükséges csatolni a szerződés hitelesített másolatát: - a számlán hivatkozás van a szerződésre - bérleti díjakhoz - továbbszámlázott, közvetített szolgáltatás esetén - a szervezet hivatalos képviselője vagy a tulajdonában lévő vállalkozás által kiállított számlához a kapcsolódó szerződést KIVÉVE: a 10.000,- Ft bruttó összeget meg nem haladó támogatás tartalmú számviteli bizonylatokhoz kapcsolódó szerződések

38

PÉNZÜGYI ELSZÁMOLÁS EGYES KÖLTSÉGEKRE, KÖLTSÉGVETÉSI ALSOROKRA VONATKOZÓ ELSZÁMOLÁSI SZABÁLYOK

39

PÉNZÜGYI ELSZÁMOLÁS ÉVES DÍJAK ELSZÁMOLÁSA Adott szolgáltató, ugyanazon szolgáltatásának egyszer 12 hónapnyi költsége (vagy a 2009. évi vagy a 2010. évi) számolható el, amennyiben a számviteli bizonylaton a szereplő teljesítési dátum a támogatási időszakba esik

számolható el, amennyiben a számviteli bizonylaton a szereplő teljesítési dátum a támogatási időszakba esik.")

40

PÉNZÜGYI ELSZÁMOLÁS ÜZEMANYAG – ANYAGKÖLTSÉG ANYAGKÖLTSÉGEK KÖZÖTT KELL ELSZÁMOLNI A szervezet tulajdonában vagy bérleményében lévő gépjárművek üzemanyagköltségét - üzemanyagszámla – záradék - útnyilvántartás (menetlevél, útleírás) - forgalmi engedély vagy bérleti szerződés - pénzügyi teljesítést (kifizetést) igazoló bizonylat

- forgalmi engedély vagy bérleti szerződés - pénzügyi teljesítést (kifizetést) igazoló bizonylat")

41

PÉNZÜGYI ELSZÁMOLÁS UTAZÁSI ÉS KIKÜLDETÉSI KÖLTSÉGEK SZOLGÁLTATÁSOK KÖZÖTT KELL ELSZÁMOLNI 1. Magánszemély tulajdonában lévő gépjármű, a szervezet érdekében történő használatának költségei - kiküldetési rendelvény – záradék - pénzügyi teljesítést (kifizetést) igazolóbizonylat 2. A szervezet tulajdonában vagy bérleményében lévő gépjárműhöz kapcsolódó költség (autópálya díj, parkolási díj) - számla – záradék - útnyilvántartás (menetlevél, útleírás) - forgalmi engedély vagy bérleti szerződés - pénzügyi teljesítést (kifizetést) igazoló bizonylat

igazolóbizonylat 2. A szervezet tulajdonában vagy bérleményében lévő gépjárműhöz kapcsolódó költség (autópálya díj, parkolási díj) - számla – záradék - útnyilvántartás (menetlevél, útleírás) - forgalmi engedély vagy bérleti szerződés - pénzügyi teljesítést (kifizetést) igazoló bizonylat.")

42

PÉNZÜGYI ELSZÁMOLÁS UTAZÁSI ÉS KIKÜLDETÉSI KÖLTSÉGEK SZOLGÁLTATÁSOK KÖZÖTT KELL ELSZÁMOLNI 3. Kiküldetés esetén tömegközlekedési eszköz igénybevételének költsége - kiküldetési rendelvény - záradék és menetjegyek vagy számla - záradék - pénzügyi teljesítést (kifizetést) igazoló bizonylat

igazoló bizonylat.")

43

PÉNZÜGYI ELSZÁMOLÁS BÉRKÖLTSÉGEK, MEGBÍZÁSI DÍJAK SZOLGÁLTATÁSOK KÖZÖTT KELL ELSZÁMOLNI Megbízási (vállalkozási) szerződéssel teljesített számlázott megbízási díjakat - számla – záradék - pénzügyi teljesítést (kifizetést) igazoló bizonylat

szerződéssel teljesített számlázott megbízási díjakat - számla – záradék - pénzügyi teljesítést (kifizetést) igazoló bizonylat")

44

PÉNZÜGYI ELSZÁMOLÁS BÉRKÖLTSÉGEK, MEGBÍZÁSI DÍJAK SZEMÉLYI JELLEGŰ KÖLTSÉGEK KÖZÖTT KELL ELSZÁMOLNI Bérköltségek, bérszámfejtett megbízási díjakat - munkaszerződés / megbízási szerződés - bérjegyzék / kifizetési jegyzék – záradék - nettó munkabér / megbízási díj kifizetését igazoló bizonylat - munkabérből / megbízási díjból levont adó és járulékok befizetését igazoló bizonylat – záradék - munkáltatót terhelő járulékok megfizetését igazoló bizonylat - záradék

45

Elérhetőségek Pénzügyi útmutató (jelentős változások jellel) és a papíros számlaösszesítő a honlapon elérhető!

és a papíros számlaösszesítő a honlapon elérhető!")

46

Elérhetőségek ESZA Nonprofit Kft Hazai Programigazgatóság 1590 Budapest, Pf.: 102. +36/80/204-453 (06/1)273-4250 www.nca.hu www.esza.hu info@nca.hu

")

47

Köszönöm a megtisztelő figyelmet! Sikeres elszámolást kívánunk!

Hasonló előadás

prezentáció>")