Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Gyógyszerpiac alakulása

Fekete Tibor III. Konszenzus az Egészségügyért 2007. november 7.

2

Mit ígért a 2006. évi XCVIII. tv?

Megreformálja a gyógyszertámogatás rendszerét Hosszú távon kiszámítható viszonyok minden piaci szereplő számára Kiszámítható, biztonságos magatartás és pénzügyi stabilitás a szereplőknek

3

Miért jó a változás? Ha nem lenne, a betegeknek sokkal többet kellene fizetniük Ha nem lenne, a konvergencia program nem teljesülhetne Több pénz lesz a gyógyításra Csökken az indokolatlan gyógyszerfogyasztás Csökkennek az árak Segíti a rászorulókat

4

Megállíthatók-e a folyamatok?

Az ország határainál? A szerves fejlődés ellenére?

5

Világ gyógyszerpiaca

6

Világ gyógyszerpiaca

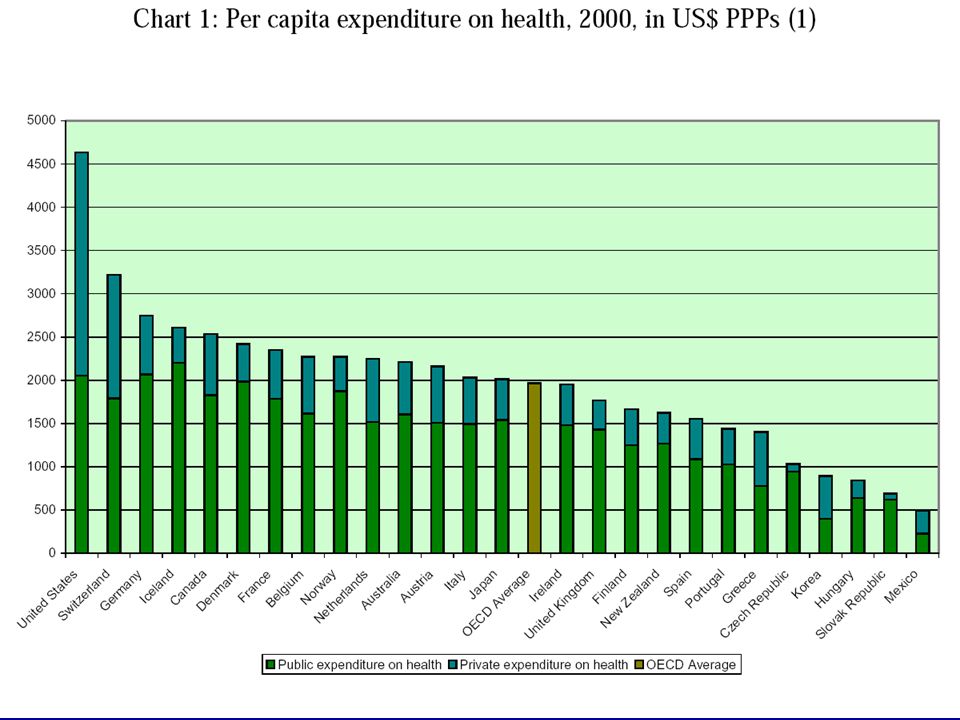

7

Európai növekedés 6 5 10 8 4 7 3 9 2 11 12 1 Or-szág 1998 1999 2000

2001 2002 2003 2004 2005 2006 GER 6 5 10 8 4 7 3 FRA 9 2 ITA 11 12 1 UK ESP Σ átlag

8

Mi várható 2007-ben? Meghatározóak a gazdasági, strukturális, politikai, egészségügyi mozgások Világ növekedés 5 – 6 % Érett piacokról a növekvő piacok felé elmozdulás Új termékek belépése 25 – 30 Új termék szabadalmi védettség elvesztése USA részaránya csökken (37 %-ra) Előtérbe a kockázat és haszon faktorok értékelése Európa 2 – 3 % növekedés (+8 és –5 között)

Előtérbe a kockázat és haszon faktorok értékelése. Európa 2 – 3 % növekedés (+8 és –5 között)")

9

Természetes-e a növekedés?

Igen, mert Növekszik az átlagos életkor Új lehetőségek jelennek meg Többet áldozunk erre a célra

10

Közli: Varga A.: Népmozgalmi folyamatok

11

A jövő? Közli: Varga A.: Népmozgalmi folyamatok

12

Mire lehet számítani? Várható átlagos élettartam

Római birodalomban 22 év Középkori Anglia 33 év Ipari forradalom a növekedés kezdete, máig 3 hó/év növekedés Ennek hatása a gyógyszerfogyasztásra 18 – 20 milliárd Ft növekedés évente (3,5 – 4 %)

")

14

Tv előtti becslés Meghatározó volt

Az éves tervek készítésének időszakában rendelkezésre álló adatok, trendek Bizakodás a folyamatosság megtartásában Politikai akarat hiányának prognosztizálása

15

Magyar gyógyszerpiac

16

Sokat költünk, vagy keveset?

Mihez képest? Mi a viszonyítás? Mi a mértékegység?

17

Albán gyógyszertámogatás

3,58 millió fő lakosok száma 28,9 év átlagéletkor Gyógyszertámogatásra 17,34 millió euró 4,8 euro/fő, év gyógyszerre 45,7 eurofő, év egészségügyre A kettő aránya nagyon kedvező

18

Közfinanszírozott gyógyszerkiadás

19

GDP nagysága

20

GDP nagysága 2.

21

GDP nagysága 3.

22

A magyar népesség egészségi állapota rosszabb mint a gazdasági fejlettségünk alapján várható

Forrás: OECD Health at a Glance 2003

23

A magyar népesség egészségi állapota rosszabb mint az egészségügyre fordított kiadások alapján várható Forrás: OECD Health at a Glance 2003

24

A gyógyszerkiadások aránya az összes egészségügyi kiadáshoz arányában

Görögo Németo Fejlett országok Olaszo ( Franciao Spanyolo (7 - 20%) Dánia UK USA Hollandia Norvégia Közép-Kelet Európa Bulgária Cseho. Magyarország Horváto ( %) Lengyelo Észto Szlovénia Litvánia Mali Egyiptom Kína Indonézia Fejlődő országok Tájföld Tunézia Jordánia ( %) Argentina Dél-Afrika 10 20 30 40 50 60 70 Forrás: WHO - EDM, 1999

Dánia. UK. USA. Hollandia. Norvégia. Közép-Kelet Európa. Bulgária. Cseho. Magyarország. Horváto. ( %) Lengyelo. Észto. Szlovénia. Litvánia. Mali. Egyiptom. Kína. Indonézia. Fejlődő országok. Tájföld. Tunézia. Jordánia. ( %) Argentina. Dél-Afrika Forrás: WHO - EDM,")

25

Gyógyszerfogyasztás 1.

26

Gyógyszerfogyasztás 2.

27

Gyógyszerfogyasztás 3.

28

A kiadások korlátozása, vagy a ráfordítás növelése?

Forrás: OECD Health Data 2006 (Adatok: 2004)

")

30

Közkiadás alakulása

31

A direkt beavatkozás Minden kormány próbálkozik a költségvetés védelmében a beavatkozással, amit lehet Előkészítéssel Puccsszerű beavatkozással Valódi reformokkal Ötletszerű beavatkozásokkal Indulatosan Politikai vagy szakmai alapon

32

Szlovák példa

33

Szlovák példa

34

Szlovák példa

35

Jövőkép? Nincs Ha van, láthatatlan, Ha látható, akkor homályos

36

Hová akarunk eljutni? Hová kívánunk felzárkózni?

Milyen irányba indulunk? Nagy a tehetetlenség, egy idő után elkerülhetetlen a Titanic effektus, azaz a jéghegyhez ütközés

37

Mit érdemes vizsgálni? Támogatás alakulását

Központi szakmai programokat Központi törekvéseket Egyes szereplőkre gyakorolt hatást

38

Központi programok Generikus program Liberalizáció Patika alapítás

Patikán kívüli gyógyszerárusítás Új kereskedelmi csatornák

39

A tv hatása Zavar Kiszámíthatatlanság Trendek átmeneti megtörése

Kassza rövid távú védelme Finanszírozót leszámítva mindenkit negatívan érint

40

Törvény + körülmények Tb támogatás csökkentése

Orvosok kényszerítése az olcsóbb készítményekre Drága készítmények támogatásának megszüntetése Gyógyszerárcsökkenés Betegterhek növekedése Tb kassza terheinek csökkenése

41

Támogatás alakulása Patika támogatás Gyógyszer-támogatási rendszer

42

Alapvető törekvés a TB kassza védelme

Támogatás visszafogása Támogatottból nem támogatottba Vénykötelesből az OTC-be irányítani Allopátiából homeopátiába irányítani Gyógyszerfogyasztást csökkenteni

43

TB támogatás

44

Csökkentő tételek Árcsökkentés hatása: 18 M Ft

Helyettesítés hatása: 13 M Ft Támogatási kulcs csökkentés hatása: 50 M Ft Volumen csökkenés hatása: 9 M Ft

45

Az érvényes szabály 2007-ben

kassza OEP Gyártók - 298 298 328 313 15 337 24 350 37

46

Hatás a piacra Receptszám csökkenés 5 – 10 % Kiváltott doboz csökkenés

10 – 20 % Forgalom csökkenés - 15 % – + 2 %

47

Havi forgalmak alakulása

48

Magyar piac alakulása

49

A tv hatása a szereplőkre

Gyár Nker Patika OEP Dr Beteg Rövid táv Hosszú táv

50

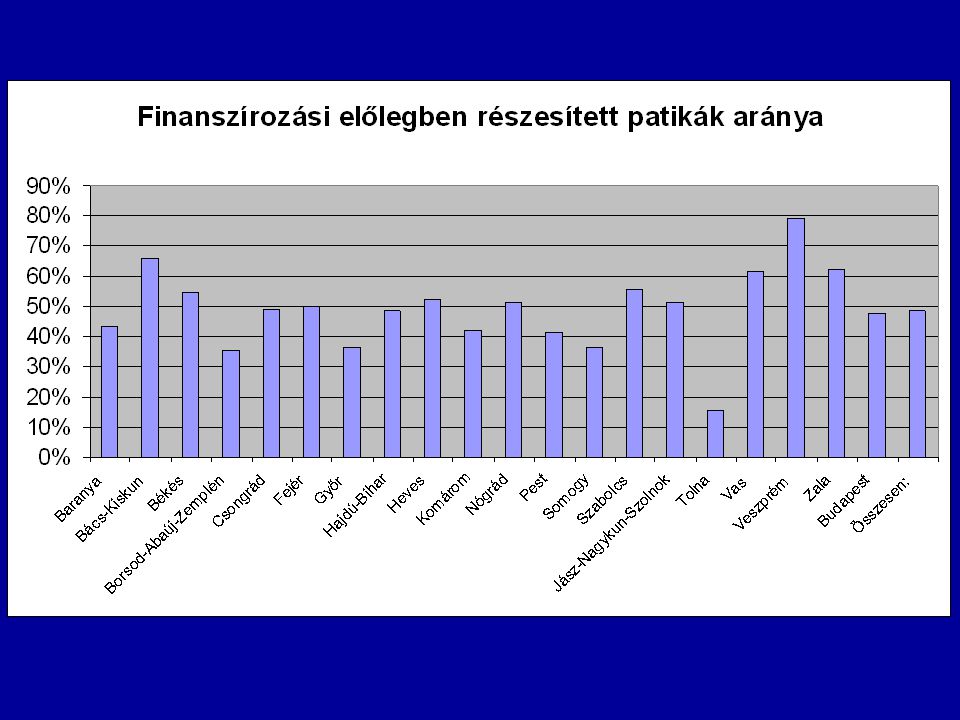

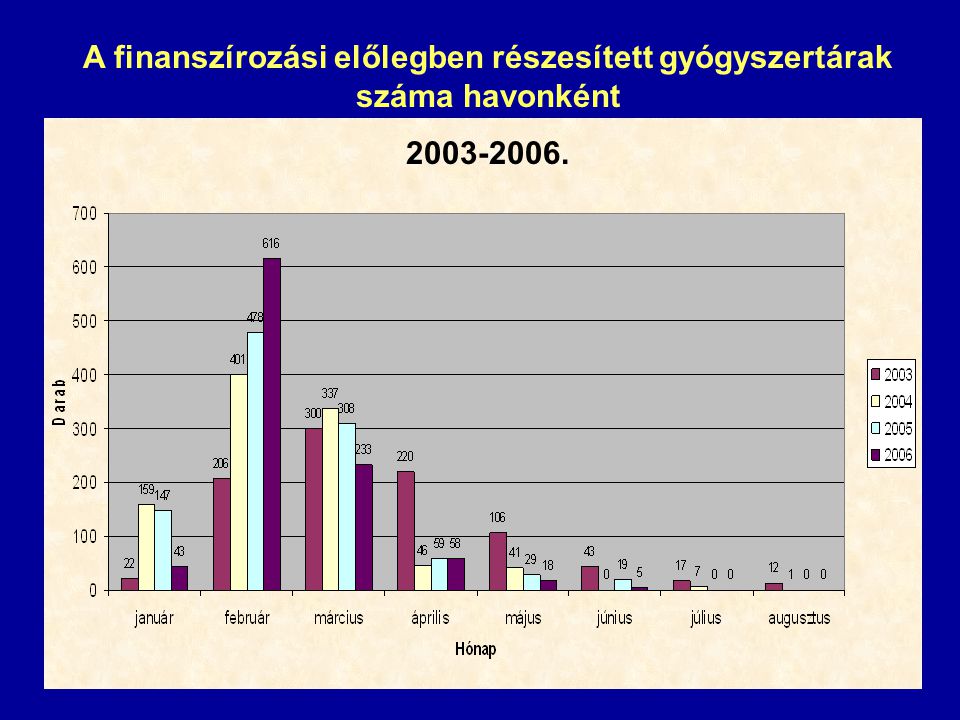

A finanszírozási előleg adatai 2002 - 2006.

51

A finanszírozási előlegben részesített gyógyszertárak száma havonként

53

Patika működtetés változása

A több patika, a nagyobb verseny jobb minőségű szolgáltatást, esetenként mérséklődő árakat eredményez? Kényelmesebben lehet hozzájutni gyógyszerekhez? Biztonságosabb lesz az ellátás a kistelepüléseken is?

54

Mi történt eddig? 172 új elárusítóhely MOL 42 Shell 43 Dm 1

Egyéb helyen 86 70 új patika Ellátatlan területeken?

55

Új gyógyszertár nyílt 1 ezer Száma Áruház Bev. Közp. Egyéb Bpest 16

5 10 100 ezer 7 2 4 50 ezer 9 10 ezer 5 ezer 6 1 ezer 17 1 ezer Összesen 70 50

56

Hatás a patikákra Szolidaritási adó teher 1 – 1,5 % 3 – 4 M Ft

Készletveszteségek 1 – 3 M Ft Árréstömeg csökkenés – 14% 12 – 13 M Ft Összesített veszteség 16 – 20 M Ft

57

Hatás a nagykereskedőkre

Extra adó 2,5 % Készletveszteség minden árcsökkentés után Fajlagos költségek jelentős növekedése Fizetési készség romlása

58

Hatás a gyártókra Extra adó 12 % Kb. 36 M Ft

Sávos befizetés a forgalom növekedése esetén Fizetési készség romlása Eredményesség romlása Nyereség jelentős részének elvesztése Beruházások csökkentése, elmaradása K + F ráfordítások csökkentése Munkaerő feleslegessé válása Továbbképzési aktivitás csökkentése

59

GYÁRTÓI BEFIZETÉSEK, MdFt-BAN

60

Hatás az orvosokra Kompetencia korlátozása, felelősség áthárítása

Fenyegetettség melletti munka Jutalmazás esetén rövidtávú előnyök elfogadása Felkészültségük, naprakészségük csökkenése

61

Hatás a betegekre Bizalmatlanság az orvos és gyógyszer iránt

Nagyobb anyagi terhek Támogatás csökkenése Ragaszkodás a megszokott gyógyszerhez Elérheti az 50 M Ft nagyságot

62

Nemcsak nálunk hitvita

“A kanadai egészségügyi rendszer szóba sem jöhet az amerikaiak számára. Még akkor sem, ha az jól működik is Kanadában. Itt két nagyon különböző országról van szó. Amerikát az életre, a szabadságra és a boldogság keresésére alapították, Kanada viszont a békére, a rendre és a jó kormányzásra épült. Ezek nagyon különböző értékek.” Victor R. Fuchs, Stanford University

63

Külföldi tapasztalatok

Hollandia (20 éves folyamatos, következetes változtatások) Németország (választási ciklusokon átívelő, politikai konszenzuson alapuló reformok) Ausztria (inkább evolúció, mint revolució)

Németország (választási ciklusokon átívelő, politikai konszenzuson alapuló reformok) Ausztria (inkább evolúció, mint revolució)")

64

Mi a válasz a magyar gyógyszerellátás alapvető stratégiai problémáira?

Fenntartható finanszírozás Eredményesség és hatékonyság Orvosok, gyógyszerészek helyzete és jövendő pályaképe A lakosság egészségi állapota

65

Javaslatok az európai tapasztalatok alapján

Minden szereplőt be kell vonni az előkészítésbe – konszenzus szükséges! El kell fogadtatni és garantálni kell az alapelveket a szolidaritást, az elesettek, rászorultak védelmét! Flexibilitás, tolerancia és türelem a szükséges változtatásokhoz – időfaktor!!! Transzparencia! Új megoldások felkutatása, nem ragaszkodni a sikertelen ötletekhez!

66

Időre van szükség A célmodell részletesebb kidolgozásához;

Az intézkedések szélesebb körű elfogadtatásához; A szabályok kimunkálásához és elfogadásához; A szereplők valódi érdekeltségének megteremtéséhez és összehangolásához; A végrehajtás feltételrendszerének kiépítéséhez.

67

Köszönöm megtisztelő figyelmüket

Fekete Tibor

Hasonló előadás