Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A civil szervezetek új szabályozásáról dióhéjban

dr. Bendik Gábor ügyvéd, környezetvédelmi szakjogász Budapest, január 24.

2

A legfontosabb jogszabályok

a Polgári Törvénykönyvről szóló évi IV. törvény (régi Ptk.) A Polgári Törvénykönyvről szóló évi V. törvény (új Ptk.) az egyes civil szervezetekkel kapcsolatos törvényeknek a Polgári Törvénykönyvről szóló évi V. törvény hatálybalépésével összefüggő, valamint egyéb célú módosításáról szóló évi CCXIII. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló évi CLXXV. törvény (civil törvény) a civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról szóló évi CLXXXI. törvény a civil szervezetek gazdálkodása, az adománygyűjtés és a közhasznúság egyes kérdéseiről szóló 350/ (XII. 30.) Korm. rendelet

A Polgári Törvénykönyvről szóló évi V. törvény (új Ptk.) az egyes civil szervezetekkel kapcsolatos törvényeknek a Polgári Törvénykönyvről szóló évi V. törvény hatálybalépésével összefüggő, valamint egyéb célú módosításáról szóló évi CCXIII. törvény. az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló évi CLXXV. törvény (civil törvény) a civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról szóló évi CLXXXI. törvény. a civil szervezetek gazdálkodása, az adománygyűjtés és a közhasznúság egyes kérdéseiről szóló 350/2011. (XII. 30.) Korm. rendelet.")

3

A civil törvény A korábbi egyesülési és közhasznúsági törvényt váltotta fel. Az egyesületek, alapítványok, közhasznú szervezetek, és egyéb egyesülési jog alapján alapított szervezetek szabályozása A legtipikusabb szervezettípus az egyesület, beleértve annak különös formáit: szövetség (melynek tagja egyesület, vagy alapítvány, min. 2 tag), párt, szakszervezet. A jelen előadás is az egyesületre vonatkozó szabályokat emeli ki. Nem egyesület az olyan közösség, amelynek működése nem rendszeres, vagy nincs nyilvántartott tagsága vagy az egyesületre vonatkozó rendelkezésekben meghatározott szervezete. A civil szervezetek jogi személyek, bírósági nyilvántartással jönnek létre. Az ügyészség gyakorolja a törvényességi felügyeletet.

, párt, szakszervezet. A jelen előadás is az egyesületre vonatkozó szabályokat emeli ki. Nem egyesület az olyan közösség, amelynek működése nem rendszeres, vagy nincs nyilvántartott tagsága vagy az egyesületre vonatkozó rendelkezésekben meghatározott szervezete. A civil szervezetek jogi személyek, bírósági nyilvántartással jönnek létre. Az ügyészség gyakorolja a törvényességi felügyeletet.")

6

Fontosabb gazdálkodási szabályok

vagyonával önállóan gazdálkodik elsődlegesen gazdasági-vállalkozási tevékenység folytatására nem alapítható, de kiegészítésként végezhet az alapcél szerinti tevékenység mellett. A civil szervezet tagja – a vagyoni hozzájárulásának megfizetésén túl – a szervezet tartozásaiért saját vagyonával nem felel. Csak, ha nem fizeti be a tagdíjat. Speciális bevételi és költségformák meghatározása a tv.-ben – könyvelésben elkülönítetten kell vezetni Adománygyűjtés speciális szabályai

7

Beszámolási szabályok

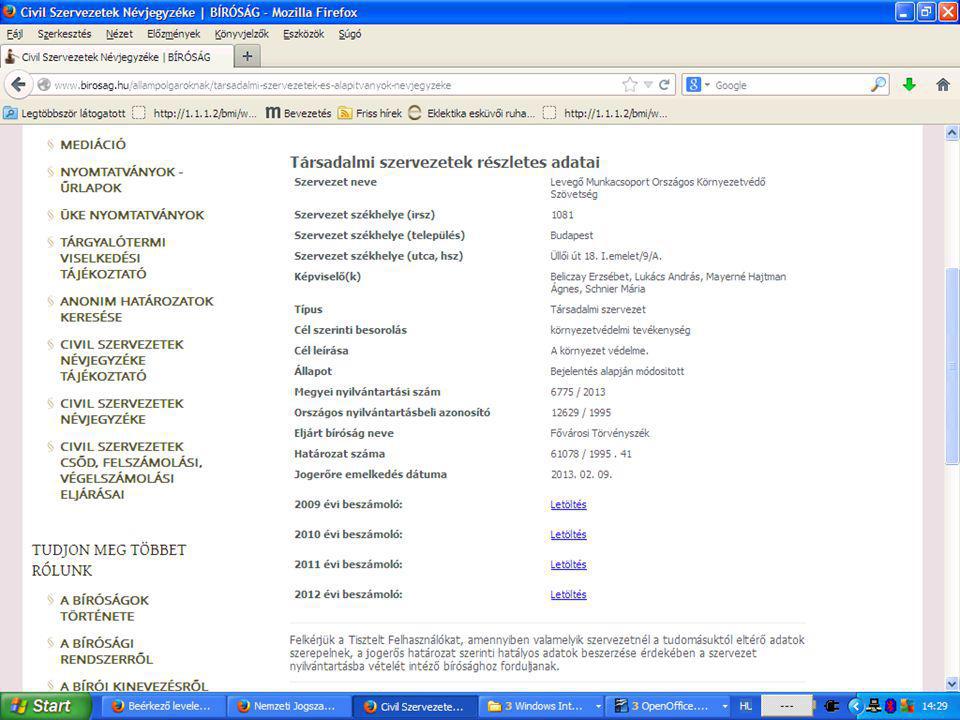

Éves beszámoló készítési kötelezettség nagyon fontos Korábbi közhasznúsági jelentés is beépül (közhasznúsági melléklet) Május 31-ig letétbe kell helyezni és közzétenni (OBH-nak megküldeni papír alapon). Saját honlap esetén ott is el kell helyezni, és 2 évig ott tartani.

Május 31-ig letétbe kell helyezni és közzétenni (OBH-nak megküldeni papír alapon). Saját honlap esetén ott is el kell helyezni, és 2 évig ott tartani.")

10

Közhasznú jogállás Már nem elég a közhasznú cél, mint régen

Nincsenek is nevesítve a közhasznú célok Közhasznúságot a bíróság állapítja meg Alapfeltételek: Magyarországon nyilvántartásba közhasznú tevékenységet végző szervezet a társadalom és az egyén közös szükségleteinek kielégítéséhez megfelelő erőforrásokkal rendelkezik megfelelő társadalmi támogatottsága kimutatható Bíróság folyamatosan vizsgálja a beszámolók alapján (ha a működés során nem teljesül, vagy a beszámoló letétbe helyezése elmarad, elveszíti közhasznúságát) Speciális tartalmi elemek a létesítő okiratra (pl. jogszabályhely a közfeladatról) Speciális összeférhetetlenségi szabályok 50M feletti bevétel esetén kötelező felügyelő szerv eredményét nem oszthatja fel, azt közhasznú tevékenységére kell fordítania.

Speciális tartalmi elemek a létesítő okiratra (pl. jogszabályhely a közfeladatról) Speciális összeférhetetlenségi szabályok. 50M feletti bevétel esetén kötelező felügyelő szerv. eredményét nem oszthatja fel, azt közhasznú tevékenységére kell fordítania.")

11

A közhasznúság feltételei részletesen 1.

amennyiben az előző évről szóló közhasznúsági melléklet célcsoportra vonatkozó adatai alapján a szervezet szolgáltatásai a szervezet testületi tagjain, munkavállalóin, önkéntesein kívül más személyek számára is hozzáférhetőek. Megfelelő erőforrás áll a szervezet rendelkezésére, ha az előző két lezárt üzleti év vonatkozásában a következők közül legalább egy teljesül: a) az átlagos éves bevétele meghaladja az egymillió forintot b) a két év egybeszámított adózott eredménye nem negatív c) a személyi jellegű ráfordításai – a vezető tisztségviselők juttatásainak figyelembevétele nélkül – eléri az összes ráfordítás egynegyedét.

az átlagos éves bevétele meghaladja az egymillió forintot. b) a két év egybeszámított adózott eredménye nem negatív. c) a személyi jellegű ráfordításai – a vezető tisztségviselők juttatásainak figyelembevétele nélkül – eléri az összes ráfordítás egynegyedét.")

12

A közhasznúság feltételei részletesen 2.

Megfelelő társadalmi támogatottság mutatható ki ha az előző két lezárt üzleti év vonatkozásában a következők közül legalább egy teljesül: a) a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerint a szervezetnek felajánlott összegből kiutalt összeg eléri az 54. § szerinti bevétel nélkül számított összes bevétel kettő százalékát, vagy b) a közhasznú tevékenység érdekében felmerült költségek, ráfordítások elérik az összes ráfordítás felét a két év átlagában, vagy c) közhasznú tevékenységének ellátását tartósan (két év átlagában) legalább tíz közérdekű önkéntes tevékenységet végző személy segíti a közérdekű önkéntes tevékenységről szóló évi LXXXVIII. törvénynek megfelelően.

a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerint a szervezetnek felajánlott összegből kiutalt összeg eléri az 54. § szerinti bevétel nélkül számított összes bevétel kettő százalékát, vagy. b) a közhasznú tevékenység érdekében felmerült költségek, ráfordítások elérik az összes ráfordítás felét a két év átlagában, vagy. c) közhasznú tevékenységének ellátását tartósan (két év átlagában) legalább tíz közérdekű önkéntes tevékenységet végző személy segíti a közérdekű önkéntes tevékenységről szóló évi LXXXVIII. törvénynek megfelelően.")

13

A közhasznúság feltételei részletesen 1.

Amennyiben az előző évről szóló közhasznúsági melléklet célcsoportra vonatkozó adatai alapján a szervezet szolgáltatásai a szervezet testületi tagjain, munkavállalóin, önkéntesein kívül más személyek számára is hozzáférhetőek. Megfelelő erőforrás áll a szervezet rendelkezésére, ha az előző két lezárt üzleti év vonatkozásában a következők közül legalább egy teljesül: a) az átlagos éves bevétele meghaladja az egymillió forintot b) a két év egybeszámított adózott eredménye nem negatív c) a személyi jellegű ráfordításai – a vezető tisztségviselők juttatásainak figyelembevétele nélkül – eléri az összes ráfordítás egynegyedét.

az átlagos éves bevétele meghaladja az egymillió forintot. b) a két év egybeszámított adózott eredménye nem negatív. c) a személyi jellegű ráfordításai – a vezető tisztségviselők juttatásainak figyelembevétele nélkül – eléri az összes ráfordítás egynegyedét.")

14

Civil szervezetek állami támogatásának néhány kiragadott szabálya

NEA Jelentős költségvetési támogatás esetén (50M felett az áh. Központi alrendszerétől) vagyonnyilatkozat- tételi kötelezettség 50M Ft éves bevétel felett csak visszatérítendő támogatás

vagyonnyilatkozat- tételi kötelezettség. 50M Ft éves bevétel felett csak visszatérítendő támogatás.")

15

Civil szervezetek csődje, felszámolása, végelszámolása

Hasonló lett a cégek hasonló eljárásaihoz Nyilvántartó bíróság (az illetékes törvényszék) folytatja le Kényszer-végelszámolás is lehet (pl. ha a törvényi feltételek hiányoznak, és megszűnik a szervezet)

folytatja le. Kényszer-végelszámolás is lehet (pl. ha a törvényi feltételek hiányoznak, és megszűnik a szervezet)")

16

Civil szervezeti kérelmek (bejegyzés, változásbejelentés, stb.)

Nyomtatványok: Kötelező mellékletek Ha a szövetséghez egyesület vagy alapítvány csatlakozik, az új tag miatt kell változásbejegyzési kérelem

18

Az új Ptk. miatt bekövetkező változások

2014. március 15-én lép hatályba Jogi személyek általános szabályai és az egyesület, mint típus Általános szabály: diszpozitivitás (eltérést engedő szabályozás) Az alapítványokra vonatkozó változásokat most nem tárgyaljuk

Az alapítványokra vonatkozó változásokat most nem tárgyaljuk.")

19

Korábban az alapszabály az egyesület egyes szervezeti egységeinek külön jogi személyiséget adhatott.

Ez már nem egyértelmű, mert az általános szabályok ugyan lehetőséget adnak erre, de csak külön törvényi felhatalmazás alapján. Z egyesületeknél azonban nincs ilyen.

20

Az egyesületeknek elkülönült vagyonnal kell rendelkeznie:

„elegendőnek kell lennie az egyesület működésének biztonságos megkezdéséhez”. Ha ez nem teljesül és emiatt az egyesület jogutód nélkül megszűnik, az alapító tagok a hitelezői követelések kielégítéséért egyetemlegesen felelnek.

21

Az egyesület létrehozásához ezentúl nem szükséges alakuló közgyűlés, elég 10 fő nyilatkozata.

Az egyesület működése során is legalább 10 tagnak szerepelnie kell, mert az egyesület jogutód nélkül megszűnik, ha tagjainak száma hat hónapon keresztül nem éri el a 10 főt.

22

Egyesület más jogi személy típussá nem alakulhat át, csak egyesülettel egyesülhet (összeolvadás, beolvadás), illetve csak egyesületekké válhatnak szét (különválás, kiválás).

, illetve csak egyesületekké válhatnak szét (különválás, kiválás).")

23

Az egyesület ügyvezetése: legalább három tagból álló elnökség, vagy egyszemélyes ügyvezető

A vezető tisztségviselők (megbízási jogviszony, vagy munkaszerződés alapján egyaránt, megbízási jogviszonynál díjazás fejében, vagy ingyenesen) A megbízási jogviszony a közgyűlés általi megválasztás elfogadásával szerződés nélkül is létrejön, munkaviszonynál munkaszerződést is kötni kell. Az egyesület ügyvezetőit alapvetően a tagok közül kell választani, de legfeljebb egyharmadát külsősök közül is lehet választani. Lehet jogi személy is vezető tisztségviselő. Munkavállalót képviseleti joggal lehet felruházni, de ez főszabály szerint csak együttes lehet.

A megbízási jogviszony a közgyűlés általi megválasztás elfogadásával szerződés nélkül is létrejön, munkaviszonynál munkaszerződést is kötni kell. Az egyesület ügyvezetőit alapvetően a tagok közül kell választani, de legfeljebb egyharmadát külsősök közül is lehet választani. Lehet jogi személy is vezető tisztségviselő. Munkavállalót képviseleti joggal lehet felruházni, de ez főszabály szerint csak együttes lehet.")

24

Tagdíj: A tagnak nem kötelező tagdíjat fizetnie, ez az alapszabály rendelkezéseitől függ.

Lényeges azonban, hogy ha az alapítók, illetve a tagok nem kötelesek az egyesületnek vagyoni szolgáltatást teljesíteni, úgy az egyesület jogutód nélküli megszűnésekor a kielégítetlenül maradt tartozásokért az egyesület tagjainak egyetemlegesen kell helytállniuk. FB tagok akkor felelnek a szerződésszegés szabályai szerint, ha ellenőrzési kötelezettségüket megszegték. (Cidri 1)

")

25

kötelező felügyelőbizottságot létrehozni (a többi eset mellett), ha a tagok száma a száz főt meghaladja, illetve ha a tagok több mint fele jogi személy. (Itt nagy kérdés a diszpozitivitás.) Alapszabály módosítása, megszűnés dönés, alapcélok módosítása főszabályként 3/4-es Elnökség főszabályként 3 tagból áll.

26

Ha az egyesület vezető tisztségviselője az egyesületnek okoz kárt, a szerződésszegésért való felelősség szabályai szerint felel. (Cidri 2) Ha a vezető tisztségviselő harmadik személynek okoz kárt, a kárért főszabályként az egyesület felel. Felszámolás esetén bizonyos esetekben a vezetők egyetemlegesen kötelesek helytállni a hitelezők kielégítetlen tartozásaiért. A kárfelelősségi résznél az új Ptk. azt mondja: ha a vezető tisztségviselő e minőségében harmadik személynek kárt okoz, a tisztségviselő az egyesülettel együtt egyetemlegesen felel a károsulttal szemben. (Cidri 3)

Ha a vezető tisztségviselő harmadik személynek okoz kárt, a kárért főszabályként az egyesület felel. Felszámolás esetén bizonyos esetekben a vezetők egyetemlegesen kötelesek helytállni a hitelezők kielégítetlen tartozásaiért. A kárfelelősségi résznél az új Ptk. azt mondja: ha a vezető tisztségviselő e minőségében harmadik személynek kárt okoz, a tisztségviselő az egyesülettel együtt egyetemlegesen felel a károsulttal szemben. (Cidri 3)")

Hasonló előadás

Sajátos számviteli elszámolások>")