Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

AZ ONLINE PÉNZTÁRGÉPEK BEVEZETÉSÉRŐL 2013. augusztus

2

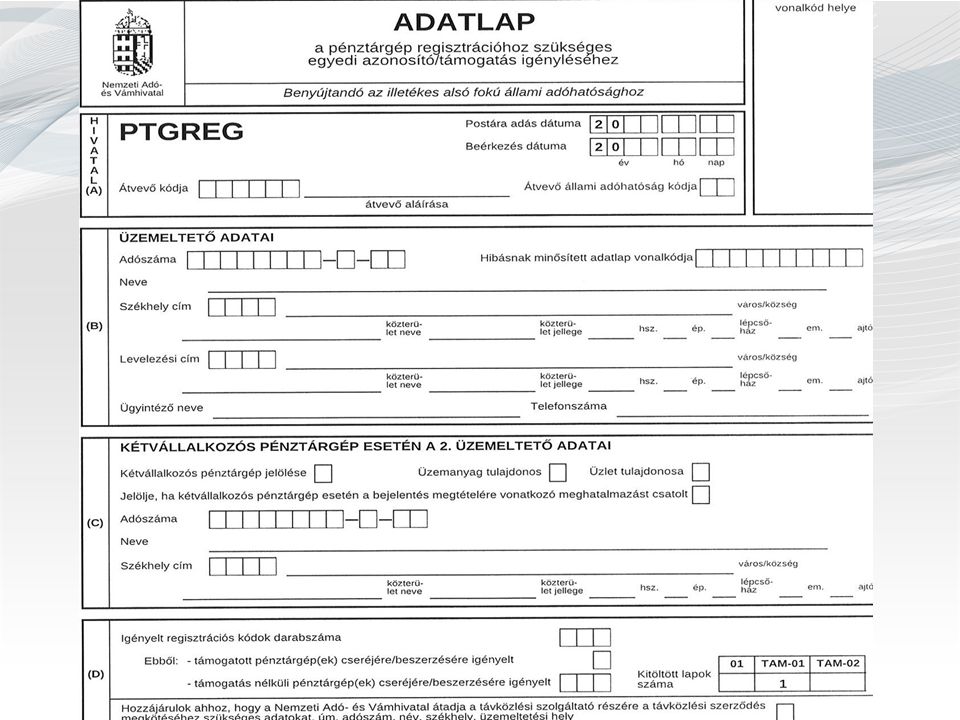

A PTGREG adatlap feldolgozó

3

Az online adatkapcsolatra képes pénztárgépek bevezetésének ütemezése 1. 2013. 08. 31-ig üzemeltethetőek az elektronikus naplóval nem rendelkező hagyományos pénztárgépek. 2013. 12. 31-ig üzemeltethetőek az elektronikus naplóval rendelkező hagyományos pénztárgépek. 2015. 01. 01-ig üzemeltethetőek a pénztárgép használatra nem kötelezettek által használt pénztárgépek.

4

Adatszolgáltatási kötelezettség (PTGNAPLO) 2013. 08. 10. (12.):első adatszolgáltatás 07. hónapra vonatkozóan Kizárólag az elektronikus naplóval rendelkező pénztárgépek tekintetében 2013. 07. 01. és a pénztárgép használatból történő kivonása közötti időszakról kell adatot szolgáltatni havonta elektronikusan a kötelezetteknek.

:első adatszolgáltatás 07. hónapra vonatkozóan Kizárólag az elektronikus naplóval rendelkező pénztárgépek tekintetében és a pénztárgép használatból történő kivonása közötti időszakról kell adatot szolgáltatni havonta elektronikusan a kötelezetteknek..")

5

PTGREG – egyedi azonosító/támogatás igénylésének határideje 2013. 12. 15. a támogatási kérelem benyújtásának jogvesztő határideje. PTGREG nyomtatványon egyedi azonosító és támogatás igénylés üzemeltetési hely módosítása feldolgozás kód és támogatás közlése elutasító határozat esetén fellebbezés 2013. 12. 31-ig a támogatás igénylésére jogosító egyedi kód eladó részére történő átadása 2014. 01. 31-ig az eladó a ’11 jelű nyomtatványon igényelheti a támogatást eljárási rend

6

Az online adatkapcsolat bevezetésének indoka Zárt rendszer:AEE NAV SZERVER tranzakciók, állapot adatok megszemélyesítés, frissítés Az adómemória manipulálása kizárt – pl. fizetendő adó mértéke, rejtett, illegális funkciók Csökkentheti az adórést, növelheti a költségvetés bevételeit

7

Ellenőrzés A rendszer lehetővé teszi, hogy a revizor valós idejű lekérdezést indítson, azaz a „bolt előtt” látja, hogy a kijövő ügyfél vásárlását követte-e bizonylatolás vagy sem. A beérkező adatokat a NAV folyamatosan ellenőrzi és az ellenőrzésre történő kiválasztásra használja fel. (ingadozó forgalom, forgalommentes napok, azonos tevékenységet végzők összehasonlítása, stb.)

.")

8

Engedélyezett pénztárgép típusok 2013. 08. 12-éig a Magyar Kereskedelmi Engedélyezési Hivatal (www.mkeh.gov.hu) a Laurel Kft. (8000 Székesfehérvár, Gyümölcs u. 4-6.) által típusvizsgálatra bemutatott LCR CLASSIC SENTO M típusú pénztárgép forgalmazását az A001 számon a MICRA-METRIPOND KFT. (6800 Hódmezővásárhely, Bajcsy-Zsilinszky u. 70.) által típusvizsgálatra bemutatott MICRA SENTO M típusú pénztárgép forgalmazását az A002 számon a MONTEL INFORMATIKA KFT. (1155 Budapest, Mézeskalács tér 18.) által típusvizsgálatra bemutatott MONTEL SENTO H típusú pénztárgép forgalmazását az A003 számon az Alt Casg Kft. (1141 Budapest, Fogarasi u. 195-197.) által típusvizsgálatra bemutatott SAM4S NR-270 ONLINE típusú pénztárgép forgalmazását az A004 számon engedélyezte.

által típusvizsgálatra bemutatott LCR CLASSIC SENTO M típusú pénztárgép forgalmazását az A001 számon a MICRA-METRIPOND KFT. (6800 Hódmezővásárhely, Bajcsy-Zsilinszky u. 70.) által típusvizsgálatra bemutatott MICRA SENTO M típusú pénztárgép forgalmazását az A002 számon a MONTEL INFORMATIKA KFT. (1155 Budapest, Mézeskalács tér 18.) által típusvizsgálatra bemutatott MONTEL SENTO H típusú pénztárgép forgalmazását az A003 számon az Alt Casg Kft. (1141 Budapest, Fogarasi u ) által típusvizsgálatra bemutatott SAM4S NR-270 ONLINE típusú pénztárgép forgalmazását az A004 számon engedélyezte..")

9

Jogszabályi háttér 1. A törvényi felhatalmazás: Áfa tv. 178. § (1a) bekezdés: adatszolgáltatási kötelezettség meghatározása Art. 176/B. §, 198. §: az online pénztárgépek követelményei 1059/2013. (II. 13.) Korm. határozat – A Nemzeti Adó- és Vámhivatallal online adatkapcsolatra képes pénztárgépek bevezetésének ütemezéséről 1315/2013. (VI. 12.) Korm. határozat – Az 1059/2013. (II. 13.) Korm. határozat módosítása

bekezdés: adatszolgáltatási kötelezettség meghatározása Art. 176/B. §, 198. §: az online pénztárgépek követelményei 1059/2013. (II. 13.) Korm. határozat – A Nemzeti Adó- és Vámhivatallal online adatkapcsolatra képes pénztárgépek bevezetésének ütemezéséről 1315/2013. (VI. 12.) Korm. határozat – Az 1059/2013. (II. 13.) Korm. határozat módosítása.")

10

Jogszabályi háttér 2. 3/2013. (II. 15.) NGM rendelet a pénztárgépek és taxaméterek forgalmazásáról üzemeltetéséről szervizeléséről a pénztárgéppel rögzített adatok adóhatóság felé történő szolgáltatásáról.

NGM rendelet a pénztárgépek és taxaméterek forgalmazásáról üzemeltetéséről szervizeléséről a pénztárgéppel rögzített adatok adóhatóság felé történő szolgáltatásáról..")

11

Jogszabályi háttér 3. 16/2013. (VI. 3.) NGM rendelet a 2013. évi pénztárgép cseréhez nyújtott támogatás mértékéről, igénybevételének feltételeiről a támogatás jogszerű igénybevételének utólagos ellenőrzéséről egyes miniszteri rendeletek módisításáról.

12

A pénztárgép használatára kötelezettek 1. Az alábbi adóalanyok illetve üzletek: gyógyszertárak a 2009. 10. 15-én hatályos TEAOR ’08 46.2-46.7 szerinti nagykereskedelmi tevékenységet folytató adóalanyok, üzletek, kiskereskedelmi értékesítésük tekintetében

13

A pénztárgép használatára kötelezettek 2. a 2009. 10. 15-én hatályos TEAOR ´08 47.1-47.7 szerinti kiskereskedelmi, az 56.1 és 56.3 szerinti vendéglátási (kivéve mozgó szolgáltatásnyújtás), az 55.1- 55.3 szerinti szálláshely-szolgáltatási, a 77.1-77.2 és 77.3 szerinti kölcsönzési és a 95.1-95.2 szerinti javítási tevékenységet folytató valamennyi adóalany, üzlet, mozgóbolt, kivéve: betétdíjas göngyöleget visszaváltó üzlet csomagküldő kiskereskedelem, kivéve annak nyílt árusítást végző üzlete, bemutatóterme ipari – kivéve élelmiszeripari – tevékenységet folytató egyéni vállalkozó, ha termelő és értékesítő tevékenységét ugyanabban a helyiségben folytatja termelői borkimérés utazási iroda, utazási ügynökség, turisztikai szolgáltató iroda utazási szolgáltatásai tekintetében.

, az szerinti szálláshely-szolgáltatási, a és 77.3 szerinti kölcsönzési és a szerinti javítási tevékenységet folytató valamennyi adóalany, üzlet, mozgóbolt, kivéve: betétdíjas göngyöleget visszaváltó üzlet csomagküldő kiskereskedelem, kivéve annak nyílt árusítást végző üzlete, bemutatóterme ipari – kivéve élelmiszeripari – tevékenységet folytató egyéni vállalkozó, ha termelő és értékesítő tevékenységét ugyanabban a helyiségben folytatja termelői borkimérés utazási iroda, utazási ügynökség, turisztikai szolgáltató iroda utazási szolgáltatásai tekintetében..")

14

A pénztárgép beszerzése, cseréje, a PTGREG adatlap Valamennyi pénztárgépet üzemeltető adózónak egységes adatlap új pénztárgép üzembe helyezése a pénztárgép adóügyi ellenőrző egységének cseréje esetén Illetékesség az adatlap benyújtása a székhely szerint illetékes állami adóhatósághoz történik - az elektronikus bevallásra kötelezettek elektronikus úton - egyéb esetben papír alapon

15

Az üzembe helyezési kód a pénztárgépek online üzembe helyezéséhez kód szükséges a kódot az állami adóhatóság generálja (16 jegyű kód) elektronikus adatlap esetén a beérkezéstől számított 5 napon belül papír alapon benyújtott adatlap esetén 8 napon belül - pénztárgépenként a pénztárgép üzembe helyezéséhez - az adóügyi ellenőrző egység cseréjéhez megküldi (elektronikus tárhelyre vagy papíron) az üzembe helyezési kód kiadásának esetei: nem támogatott cseréhez új beszerzéshez támogatott cseréhez, a támogatás összegével együtt

elektronikus adatlap esetén a beérkezéstől számított 5 napon belül papír alapon benyújtott adatlap esetén 8 napon belül - pénztárgépenként a pénztárgép üzembe helyezéséhez - az adóügyi ellenőrző egység cseréjéhez megküldi (elektronikus tárhelyre vagy papíron) az üzembe helyezési kód kiadásának esetei: nem támogatott cseréhez új beszerzéshez támogatott cseréhez, a támogatás összegével együtt")

16

Az üzembe helyezés megvalósulhat támogatás igénybevétele nélkül 3/2013. (II. 15.) NGM rendelet 45. §-a alapján állami támogatással 16/2013. (VI. 3.) NGM rendelet alapján A támogatási igény elutasítása minden esetben 8 napon belül megtörténik: határozattal székhely szerint illetékes állami adóhatóság által

NGM rendelet 45. §-a alapján állami támogatással 16/2013. (VI. 3.) NGM rendelet alapján A támogatási igény elutasítása minden esetben 8 napon belül megtörténik: határozattal székhely szerint illetékes állami adóhatóság által.")

17

A támogatásra jogosultak köre pénztárgép használatára kötelezett adóalany saját tulajdonában álló, az általa üzemeltetett az NGM rendelet előírásainak meg nem felelő pénztárgép cseréjéhez a 3/2013. (II. 15.) NGM rendelet 76/A. § szerinti felmentéssel rendelkező adóalany – pénztárgép beszerzéséhez pénztárgép használatára nem kötelezett adóalany saját tulajdonában álló az általa üzemeletetett az NGM rendelet előírásainak meg nem felelő pénztárgép cseréjéhez

NGM rendelet 76/A. § szerinti felmentéssel rendelkező adóalany – pénztárgép beszerzéséhez pénztárgép használatára nem kötelezett adóalany saját tulajdonában álló az általa üzemeletetett az NGM rendelet előírásainak meg nem felelő pénztárgép cseréjéhez.")

18

A támogatás feltételei 2011. adóévben legfeljebb 500 MFt nettó árbevétel vagy 2012. 01. 01. utáni tevékenység kezdés és a támogatási iránti kérelem benyújtásának időpontjában az üzemeltetőnek: van adószáma és nem áll adószám-felfüggesztés hatálya alatt nem áll végelszámolási, felszámolási, csőd- vagy kényszertörlési eljárás hatálya alatt nem rendelkezik nyilvántartott túlfizetés összegével csökkentett, 180 napon keresztül folyamatosan fennálló 1MFt-ot meghaladó adó- és vámtartozással és nem rendelkezik levont adó tekintetében 10 Eft-ot meghaladó adótartozással

19

De minimis támogatás Általános de minimis rendelet – 1998/2006/EK bizottsági rendelet 200.000 € / 3 pénzügyi év 100.000 € / 3 pénzügyi év a közúti szállításban működő vállalkozás esetében. Halászati de minimis rendelet – 875/2007/EK bizottsági rendelet 30.000 € / 3 pénzügyi év – egyéni keret 740.000 € / 3 pénzügyi év – tagállami keret

20

A támogatás mértéke Az üzemeltető legfeljebb 5 db pénztárgép cseréjéhez, beszerzéséhez igényelhet támogatást. A támogatás mértéke: pénztárgépenként 50 EFt. A támogatás igénylés (PTGREG adatlap benyújtása: határidő: 2013. 12. 15-ig a határidő jogvesztő! A támogatás kevesebb is lehet 50 EFt-nál a szabad de minimis keret alapján.

21

Az üzembe helyezés 1. a feltételek elbírálása (támogatott, nem támogatott) az üzembe helyezési kód küldése (minden esetben) támogatási ígérvénnyel vagy anélkül az üzemeltető felkeresi az értékesítőt a kóddal a kód átadása az értékesítő részére – 2013. 12. 31-ig támogatott pénztárgép esetén az értékesítő a NAV honlapján ellenőrzi a kód érvényességét a pénztárgép kifizetése – ha támogatott – az ígérvényen szereplő összeggel csökkentve

az üzembe helyezési kód küldése (minden esetben) támogatási ígérvénnyel vagy anélkül az üzemeltető felkeresi az értékesítőt a kóddal a kód átadása az értékesítő részére – ig támogatott pénztárgép esetén az értékesítő a NAV honlapján ellenőrzi a kód érvényességét a pénztárgép kifizetése – ha támogatott – az ígérvényen szereplő összeggel csökkentve.")

22

Az üzembe helyezés 2. a pénztárgép üzembe helyezése az értékesítőnél: a 16 jegyű kód és AP jel rögzítése a pénztárgépben online kapcsolat a NAV szerverével megszemélyesítés a NAV-nál nyilvántartott adatokkal: - adóalany neve - adószáma - székhelye elutasítás feltételei: - a kód érvénytelen: = ha nem a NAV adta ki = már felhasználták - a pénztárgépet korábban már üzembe helyezték - adategyezőségi hiba

23

123456789 123456789 ELADÓ CÉG NEVE ELADÓ CÉG SZÉKHELYE ÜZLET NEVE ÜZLET CÍME ELADÓ CÉG ADÓSZÁMA ------ NYUGTA ------ UTIKÖNYV 1 115 A00 SZALÁMI 1 234 C00 1,234 kg * 1000 Ft/kg -------------------------------------------------------------------- ÖSSZESEN: 2 349 Ft KÉSZPÉNZ: 2 500 Ft VISSZAJÁRÓ: 150 Ft KEREKÍTÉS: 1 Ft KÖSZÖNJÜK, HOGY NÁLUNK VÁSÁROLT! NYUGTASZÁM: 1234/00001 2011.01.15. 11:15 NAV Ellenőrző kód:ABC09 AP XXXXXXXXX

24

Az értékesítő támogatás igénylése A támogatás összesítve 1311 jelű nyomtatványon 1411 jelű nyomtatványon (2014. 01. 31-ig, a határidő jogvesztő) gyakorisági megkötés nélkül 1 db támogatást nem bonthat részletre 1311-01 lap 21. sora; 1311-06 lap pénztárgépenkénti analitika 355 adónemkód – „Online adatkapcsolatra képes pénztárgép beszerzés támogatása” általános szabályok szerint

gyakorisági megkötés nélkül 1 db támogatást nem bonthat részletre lap 21. sora; lap pénztárgépenkénti analitika 355 adónemkód – „Online adatkapcsolatra képes pénztárgép beszerzés támogatása általános szabályok szerint.")

25

A PTGREG adatlap részei Főlap PTGREG-01 - a pénztárgép regisztrációhoz szükséges – támogatás igénybevételére nem jogosító – egyedi azonosító igénylése. PTGREG-TAM-01 - nyilatkozat a támogatási tartalommal rendelkező egyedi kód igényléséhez. PTGREG-TAM-02 - a pénztárgép cseréhez – támogatás igénybevételére jogosító – egyedi kód igénylése. PTGREG-MOD – a pénztárgép üzemeltetési helyének (üzlet neve és címe) üzembe helyezést megelőzően történő megváltoztatása

üzembe helyezést megelőzően történő megváltoztatása.")

27

A PTGREG adatlapon feltüntetendő adatok a támogatásra jogosult üzemeltető azonosító adatai (név/elnevezés, székhely, adószám, halászati ágazat esetén a 2007. évi XVII. tv. szerinti ügyfél-azonosító) a pénztárgép üzemeltetési helye, üzlet neve a pénztárgép cseréje esetén a lecserélendő pénztárgép AP jele felmentéssel rendelkező adóalanynak pénztárgép beszerzése esetén a felmentést engedélyező határozat száma

a pénztárgép üzemeltetési helye, üzlet neve a pénztárgép cseréje esetén a lecserélendő pénztárgép AP jele felmentéssel rendelkező adóalanynak pénztárgép beszerzése esetén a felmentést engedélyező határozat száma.")

28

A PTGREG szerinti nyilatkozat A kérelemben nyilatkozni kell: arról, hogy az üzemeltető hozzájárul ahhoz, hogy a támogatás igénylésére jogosító egyedi kódot a pénztárgép értékesítője a NAV honlapján ellenőrizze arról, ha a támogatást halászati ágazatba tartozó tevékenységéhez igényli arról, hogy az üzemeltető hozzájárul ahhoz, hogy adatai az MVH részére átadásra kerüljön (halászati ágazat esetében) 3 pénzügyi évben az üzemeltető részére az általános de minimis rendelet alapján megállapított csekély összegű támogatás támogatástartalomról.

3 pénzügyi évben az üzemeltető részére az általános de minimis rendelet alapján megállapított csekély összegű támogatás támogatástartalomról.")

29

Utólagos ellenőrzés ÜZEMELTETŐNÉL ELADÓNÁL ÜZEMELTETŐ NEM FELELT MEG A FELTÉTELEKNEK ÉS AZ ELADÓ TÁMOGATÁS KIUTALÁSÁT KÉRTE SZANKCIÓ AZ ÜZEMELTETŐNÉL ELADÓ TÉNYLEGESEN ÉRTÉKESÍTÉST NEM VÉGZETT AZ ADOTT IGAZOLÁSHOZ KAPCSOLÓDÓAN VAGY A PÉNZTÁRGÉP NEM FELEL MEG A TÁMOGATÁSI RENDELET KÖVETELMÉNYEINEK SZANKCIÓ AZ ELADÓNÁL

30

Az online pénztárgépek üzemeltetéséről

31

A pénztárgép,taxaméter kötelező használata 1. Mentesül az adóalany a nyugtaadási kötelezettség pénztárgép útján történő teljesítése alól: a pénztárgép meghibásodás áramszünet a pénztárgép bevonása a pénztárgép eltulajdonítása a pénztárgép megsemmisülése, elvesztése esetén feltéve, hogy nincs olyan más pénzátvételi hely, ahol a fizetések lebonyolítása aránytalan nehézség nélkül megoldható lenne.

32

A pénztárgép,taxaméter kötelező használata 2. A pénztárgép, taxaméter használat feltételeinek helyreálltakor a pénztárgépben, taxaméterben első tételként az NGM rendelet 1. § (2) bekezdése szerinti esemény bekövetkezésétől a gépi használat feltételeinek helyreálltáig bizonylatolt bevételt kell rögzíteni (külön megjelöléssel, feljegyzéssel, a bizonylat megőrzése mellett).

bekezdése szerinti esemény bekövetkezésétől a gépi használat feltételeinek helyreálltáig bizonylatolt bevételt kell rögzíteni (külön megjelöléssel, feljegyzéssel, a bizonylat megőrzése mellett)..")

33

Az online adatszolgáltatás teljesítése alóli egyedi mentesítés 1. Az adóalany az állami adóhatóságtól kérheti az elektronikus hírközlő hálózat útján történő adattovábbítás alóli felmentést abban az esetben, ha a székhelye, telephelye, üzlete, pénzátvételi helye, ahol a pénztárgépet üzemelteti, olyan helyen van, ahol az NGM rendelet szerinti adatkapcsolat létesítéséhez szükséges elektronikus hírközlő hálózat önhibáján kívül nem áll rendelkezésre és az elérés külső antennával vagy egyéb műszaki megoldással sem biztosítható illetve aránytalan terhet jelentene.

34

Az online adatszolgáltatás teljesítése alóli egyedi mentesítés 2. PTGM jelű nyomtatvány - kérelem a közvetlen adatlekérdezéssel megvalósított adatszolgáltatás teljesítése alóli egyedi mentesítésre irányuló eljáráshoz A kérelemben meg kell jelölni: a pénzátvételi hely adatait a pénztárgépet üzemeltető rendelkezésére álló adatok, információk szerint mikortól és milyen okokból nem érhető el az elektronikus hírközlő szolgáltatás.

35

Az online adatszolgáltatás teljesítése alóli egyedi mentesítés 3. Az egyedi mentesítést az állami adóhatóság megadja, amennyiben a Nemzeti Média- és Hírközlési Hatóság szakhatósági állásfoglalása alapján az elektronikus hírközlő hálózat a kérelemben megjelölt pénzátvételi helyen nem érhető el és az külső antennával vagy egyéb műszaki megoldással sem biztosítható vagy aránytalan terhet jelentene.

36

Az online adatszolgáltatás teljesítése alóli egyedi mentesítés 4. Az egyedi mentesítés 1 évre szól. A kérelem újból benyújtható az egyedi mentesítés lejáratát megelőző legalább 90 nappal korábban.

37

Az online adatszolgáltatás teljesítése alóli egyedi mentesítés 5. A kérelem benyújtása és a határozat jogerőre emelkedése közötti időszakban, az egyedi mentesítés időtartama alatt a pénztárgép üzemeltetője a 4. számú mellékletben meghatározott adatokat CD/DVD-re, egyszer írható optikai adathordozóra menti és havonta, a tárgyhónapot követő hónap 10. napjáig megküldi az illetékes állami adóhatóságnak. Az előzőektől eltérően az adatszolgáltatási kötelezettség úgy is teljesíthető, hogy az adóalany a pénztárgépet a napi zárást követően legalább 1 óra időtartamra úgy helyezi el, hogy az elektronikus hírközlő hálózat elérhető legyen.

38

A pénztárgép, taxaméter meghibásodása Az üzemeltető köteles a pénztárgép, taxaméter meghibásodását haladéktalanul bejegyezni a pénztárgép-, taxaméternaplóban. Az üzemeltető kérésére a szerviz köteles a bejelentéstől számított 8 napon belül cseregépet biztosítani a javítás idejére. A javításra illetve a cseregépre irányuló kérelmet a szerviz egyedi sorszámmal nyilvántartásba veszi és ezt visszaközli. Az üzemeltető a meghibásodásról szóló bejegyzést haladéktalanul kiegészíti a gépnaplóban a bejelentés megnevezésével és időpontjával, az egyedi sorszámmal.

39

A pénztárgép, taxaméter üzemeltetésének egyes szabályai 1. Az üzemeltető köteles az állami adóhatósághoz bejelenteni 5 napon belül azt a tényt, hogy az általa üzemeltetett pénztárgépet, taxamétert a használatból kivonta. Kivonásnak minősül, ha a pénztárgépet, taxamétert a továbbiakban nem kívánja üzemeltetni. A fentieket nem kell alkalmazni a a pénztárgép, taxaméter selejtezése, illetve eladása esetén. A pénztárgép adóügyi ellenőrző egységét, a taxaméter adómemóriáját az üzemeltetőnek elévülési időn belül meg kell őriznie. A pénztárgépek éves szervizes vizsgálata kötelező, melyet az üzembe helyezéstől, illetve a legutóbbi éves szervizelését követő 1 éven belül el kell végeztetnie az üzemeltetőnek.

40

A pénztárgép, taxaméter üzemeltetésének egyes szabályai 2. A napi nyitás végrehajtása során rögzíteni kell a nyitó készpénzállomány értékét. A pénztárgépen a napi nyitás és napi zárás végrehajtása kötelező, minden nyitvatartási nap végén, folyamatos nyitva tartás mellett 24 óránként „Napi forgalmi jelentés”-t kell készíteni. Az üzemeltető köteles biztosítani, hogy az adóügyi ellenőrző egység és a NAV szervere közötti elektronikus hírközlő hálózat útján történő adatkapcsolatot az üzemeltető által befolyásolható külső körülmény ne zavarja, ne gátolja illetve az ilyen körülményt köteles haladéktalanul megszüntetni.

41

Változás a pénztárgép, taxaméter használatában 1. Az üzemeltető köteles bejelenteni a pénztárgép használatának 30 napot meghaladó szüneteltetését, a szüneteltetés megkezdésétől számított 45 napon belül. A pénztárgép csak azt követően használható újra, ha az üzemeltető bejelenti a használat folytatását. A pénztárgép üzemeltetési helyének megváltoztatását az üzemeltető köteles üzemeltetési hely megváltoztatásának időpontját megelőző 5. napig az állami adóhatósághoz bejelenteni. A NAV központi szervere a megjelölt időponttal módosítja az üzemeltetési helyet. Egyedi mentesítés esetén a műszerész módosít. A gépnaplóban rögzíteni kell a változást.

42

Változás a pénztárgép, taxaméter használatában 2. Az üzemeltető a pénztárgép, taxaméter megsemmisülését, elvesztését, eltulajdonítását annak észlelését követően haladéktalanul bejegyzi a gépnaplóba, taxaméternaplóba, és azt az észlelést követő 8 napon belül bejelenti az állami adóhatóságnak. Taxaméter esetében a bejelentést egyidejűleg az illetékes Kereskedelmi és Iparkamara felé is teljesíteni kell.

43

A pénztárgép- és a taxaméternapló A pénztárgépnaplót szigorú számadás alá kell vonni. A gépnapló vezetése kötelező, egy pénztárgépről egy pénztárgépnapló vezethető. Az üzemeltető köteles a pénztárgépnaplót az üzemeltetési helyen tartani. A pénztárgépnaplót a pénztárgép selejtezését vagy értékesítését követően a szervizzel le kell záratni és 8 évig kell megőrizni. Ha a pénztárgépnapló elveszett, megsemmisült az üzemeltető köteles a szervizt haladéktalanul értesíteni. Az új pénztárgépnaplóba csak a pénztárgép beszerzésére vonatkozó bizonylat bemutatása után jegyezhet be a műszerész adatokat. A taxaméternaplót a taxis köteles a gépkocsiban tartani.

44

A pénztárgép, taxaméter selejtezése Selejtezni kell a pénztárgépet, taxamétert, ha - javíthatatlan - megsemmisült, elveszett - eltulajdonították. Selejtezhető a pénztárgépet, taxamétert a fentiektől eltérő esetben. Selejtezéskor az adóügyi ellenőrző egységet, az adómemóriát a szervizzel ki kell szereltetni.

45

Az adóügyi ellenőrző egység, illetve taxaméter adómemóriájának cseréje, adómemória-kiíratása 1. Ha a pénztárgép adóügyi ellenőrző egysége, a taxaméter adómemóriája megtelik, meghibásodik, vagy az üzemeltető személyében változás következik be, egyedi mentesítés esetén az adóügyi ellenőrző egység szoftverfrissítésének elvégzéséhez az adóügyi egységet, az adómemóriát cserélni kell. A taxaméter régi adómemóriájának teljes tartalmát ki kell íratni, annak adatait az esemény megjelölésével a taxaméter naplóba be kell jegyezni.

46

Az adóügyi ellenőrző egység, illetve taxaméter adómemóriájának cseréje, adómemória-kiíratása 2. A taxaméter adómemóriáját ki kell íratni: adómemória csere esetén a bevétellel való egyeztetés érdekében az adóévet követő második hónap utolsó napjáig az állami adóhatóság ellenőrzés során eljáró alkalmazottjának felhívására. A kiíratás tényét a taxaméternaplóba be kell jegyezni. Az adómemória kiíratását az üzemeltető vagy szerviznek, műszerésznek nem minősülő személy is elvégezheti. Az üzemeltető a kiíratás tényét a taxaméternaplóban rögzíti és adatot szolgáltat az állami adóhatóságnak. A taxaméter üzembe helyezésére, szervizelésére vonatkozó részletes szabályokat a 3. számú melléklet tartalmazza.

47

ADATLAP – üzemeltetőknek pénztárgépekről és taxaméterekről PTGTAXUZ jelű nyomtatványon kell bejelenteni: az üzlet nevének megváltoztatását a pénztárgép üzemeltetési helyének megváltoztatását a pénztárgép használatának szüneteltetését a szüneteltetett pénztárgép újbóli használatát a használatból történő kivonást elveszett a pénztárgép/taxaméter ellopták a pénztárgép/taxaméter megsemmisült a pénztárgép/taxaméter a pénztárgép/taxaméter naplóba tett műszerész bejegyzés aláírásának megtagadását az éves adómemória-kiíratását

48

Pénztárgép használatára nem kötelezett adóalanyok pénztárgép használata 1. A pénztárgép használatára nem kötelezett adóalany a 2013. 03. 20-át megelőzően engedélyezett, de az NGM rendeletnek meg nem felelő pénztárgépet 2015. 01. 01-ig üzemeltetheti. 2013. 05. 01-től a szervizelésre, üzemeltetésre az NGM rendeletet kell alkalmazni az éves felülvizsgálat kivételével.

49

Pénztárgép használatára nem kötelezett adóalanyok pénztárgép használata 2. Az adómemóriát ki kell íratni: - adómemória csere esetén - a bevétellel való egyeztetés érdekében, az adóévet követő év február utolsó napjáig - ellenőrzés során az állami adóhatóság alkalmazottjának felhívására. Az adómemória kiíratását a pénztárgépnaplóba be kell jegyezni. Az adómemóriát a szerviz vagy az adózó végzi el. Ha az adómemória kiíratását az adózó végzi el, akkor azt a gépnaplóba be kell jegyezni és adatszolgáltatási kötelezettség is keletkezik.

50

Pénztárgép használatára nem kötelezett adóalanyok pénztárgép használata 3. Az adóügyi ellenőrző egységgel rendelkező pénztárgépet saját döntése alapján használó adóalany adatszolgáltatási kötelezettségét az egyedi mentesítéssel rendelkezőkre vonatkozó szabályok szerint teljesíti.

51

A 24/1995. (XI. 22.) PM rendelet alapján pénztárgép használata alól mentesített adózók A 24/1995. (XI. 22.) PM rendelet 3. § (2) bekezdése alapján, pénztárgép kötelező alkalmazása alól adott, 2013. 03. 19-én érvényben lévő felmentések 2014. 12. 31-ig érvényben maradnak.

PM rendelet 3. § (2) bekezdése alapján, pénztárgép kötelező alkalmazása alól adott, én érvényben lévő felmentések ig érvényben maradnak..")

52

Köszönjük a figyelmet!

Hasonló előadás

Munkáltatói adó-megállapítás, egyszerűsített bevallás lehetősége Az új szabályok.>")

18. §. A 6/1996. (VII.16.)>")

Szállítók b) Vevők c) Anyagok d) Anyagköltség e) Pénztár f) Árbevétel g) ElÁBÉ h) Forgóeszközhitel.>")

Katona Zoltán (FÖMI) ->")