Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

BME Üzleti gazdaságtan Andor György

2

BME 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN2 ›Tőkejavak árazódási modellje vagy Tőkepiaci árfolyamok modellje –Capital Asset Pricing Model –CAPM ›Visszakanyarodunk az idő- és kockázatdiszkontálás témaköréhez –Kockázat, kockázatkerülés, biztos hozam-egyenértékes, kockázati hozamprémium stb. 5 Tőkejavak árazódása

3

BME 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN3 ›Mint már korábban megállapítottuk, a hatékonyan árazó tőkepiacon logikus kapcsolat kell legyen a biztos jelenbeli és a kockázatos jövőbeli pénzösszegek között. –A befektetők elvárt kamatait (hozamait) az időért és a kockázatért járó prémiumokra bontjuk fel: –Kockázatmentes kamat és kockázati hozamprémium › E(r RP ) „valahogy” a volatilitással függ majd össze, de hogy pontosan hogyan, ennek nem jártunk még a végére.

az időért és a kockázatért járó prémiumokra bontjuk fel: –Kockázatmentes kamat és kockázati hozamprémium › E(r RP ) „valahogy a volatilitással függ majd össze, de hogy pontosan hogyan, ennek nem jártunk még a végére..")

4

BME 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN4 σ(r)σ(r) E(r)E(r) rfrf E(rM)E(rM) σ(rM)σ(rM) rMrM

σ(r) E(r)E(r) rfrf E(rM)E(rM) σ(rM)σ(rM) rMrM")

5

BME 5.1 Várható hasznosság modellje ›Bernoulli –A döntéshozó az egyes kimeneteleket nem a (várható) „matematikai” értékük szerint, hanem a (várható) hasznosságuk szerint súlyozva minősíti. –A döntési modellben tehát a várható hasznosság jelenik meg a várható értékkel szemben. –Ez a csökkenő határhasznosság elve miatt jelent alapvetően más megközelítést. ›„A vagyon növekményének hasznossága fordított arányban lesz a már korábban birtokolt javak mennyiségével.” ›„Figyelembe véve az emberi természetet, úgy vélem, hogy a fenti hipotézis sokakra látszik érvényesnek.” 20155

6

BERNOULLI 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN6 DANIEL

7

SZENTPÉTERVÁRI PARADOXON Egy érmét addig dobálunk fel, amíg (például) fejet nem kapunk. A nyeremény összege 2 azon hatványa, ahányadikra sikerült fejet dobnunk. Egy ilyen játék várható értéke (várható nyereménye) végtelen: Az emberek viszont nem hajlandóak e játék lehetőségéért sokat fizetni… Hogyan magyarázná meg mindezt a várható hasznosság modelljével? 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN7

végtelen: Az emberek viszont nem hajlandóak e játék lehetőségéért sokat fizetni… Hogyan magyarázná meg mindezt a várható hasznosság modelljével. 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN7.")

8

BME ›Homo oeconomicusi kockázatos döntés –1) Számba veszi a kockázatos választási lehetőségeket; –2) Meghatározza e kockázatos lehetőségek lehetséges kimeneteleit ( F i ) és ezekhez bekövetkezési valószínűségeket ( p i ) is rendel; –3) Várható hasznosság, E(U(F)), alapján dönt: ›Itt a racionalitáshoz további összetett konzisztencia- követelményeknek kapcsolódnak. –Neumann János és Oskar Morgenstern ›Játékelmélet, axiómarendszer, 1944 20158ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

9

BME ›Szubjektív valószínűség 20159

10

Bernoulli: „A találgatás művészete” ›A valószínűség – matematikai értelemben – nagy számban ismétlődő események relatív gyakoriságának határértéke. Laplace: „A valószínűségek analitikai elmélete” Gauss: „Mi a valószínűsége, hogy…” Keynes: „Értekezés a valószínűségről” A közgazdaságtanban a sokszori ismétlődés – legtöbbször – értelmezhetetlen. –Kockadobás eredménye vs. zöldmezős beruházás eredménye –Jövőre vonatkozó kérdések –Ott és akkor körülmények –Múltbeli adatok (nem is „ugyanarról”) 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN10 Jacob Bernoulli Pierre-Simon Laplace Friedrich Gauss M. Keynes

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN10 Jacob Bernoulli Pierre-Simon Laplace Friedrich Gauss M. Keynes.")

11

BME ›Szubjektív valószínűség –Amennyire a hasznosság is szubjektív, úgy gyakran a valószínűség is. –Az események bekövetkezési valószínűségeit nem mindig tudjuk objektíven meghatározni. ›Csak ha pontosan ismerjük a valószínűségi szerkezetet. ›Ha nem, ami egyáltalán nem ritka helyzet, kénytelenek vagyunk „csak” szubjektív valószínűség becslésekre hagyatkozni. ›Ezek viszont inkább csak az események bekövetkezésével kapcsolatos meggyőződések, „hitek” mértékei, és nem objektív, statisztikai vagy valószínűségelméleti alapú döntési paraméterek. 201511

12

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN12 ›Térjünk át a kockázatos összegek vizsgálatáról a kockázatos hozamokéra! –Vegyük észre, hogy szinte ugyanarról van szó! –A kockázatos hozam is a normális eloszlással lesz megragadható. ›A konstanssal osztás és kivonás nem változtat az eloszlás normalitásán (de a paraméterein természetesen igen).

..")

13

BME r U(r)U(r) E(U(r)) r CE r RP 201513ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

U(r) E(U(r)) r CE r RP ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN")

14

BME 5.2 Kockázatkerülési együttható ›Szerkesszük meg „valaki” hozamra vonatkozó hasznosságfüggvényét! –A hasznosságértékeknek abszolút értelemben nincs jelentése, így a skálázás tetszőleges. ›Legyen döntéshozónk induló hasznossága éppen 0! ›30% veszteség -100 hasznossági szintet jelentsen! 201514ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

15

BME 201515 r U(r)U(r) -100 -30%

U(r) %")

16

BME –Milyen p valószínűség mellett menne éppen bele ez a döntéshozó egy olyan helyzetbe, ahol 30%-ot nyerhet p valószínűséggel és 30%-ot veszthet (1– p ) valószínűséggel? 201516ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

17

BME –Legyen ez a p valószínűség (az adott ember esetén) 0,6. Ekkor: –Újabb értéket nyertünk tehát: U(30%)=66,7. 201517ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

=66, ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

18

BME 201518 r U(r)U(r) -100 66,7 -30% 30%

U(r) ,7 -30% 30%")

19

BME –Ehhez hasonló lépéseket ismételgetve állíthatjuk össze kívánt hasznosságfüggvényünket. 201519ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

20

BME 201520 r U(r)U(r) -100 66,7 -30% 30%

U(r) ,7 -30% 30%")

21

BME –Láthatjuk, hogy az egyén kockázatkerülésének erőssége hasznosságfüggvényének görbültségéből fakad. ›Minél erőteljesebb a csökkenő határhasznosság jelensége (azaz a „görbülés”), annál erőteljesebb lesz a kockázatkerülés. –E görbültséget adja meg az A kockázatkerülési együttható. ›Számos (számunkra nem olyan lényeges) matematikai és közgazdasági feltételezéssel –Egy adott kockázatos hozamhoz (egy adott ember esetén) vagyontól független állandó kockázati hozam-prémium kapcsolódik. 201521ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

, annál erőteljesebb lesz a kockázatkerülés. –E görbültséget adja meg az A kockázatkerülési együttható. ›Számos (számunkra nem olyan lényeges) matematikai és közgazdasági feltételezéssel –Egy adott kockázatos hozamhoz (egy adott ember esetén) vagyontól független állandó kockázati hozam-prémium kapcsolódik ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

22

BME 201522 A =2 A =4 r U(r)U(r) A =6

U(r) A =6")

23

BME r U(r)U(r) U(r)U(r) r CE r RP 201523ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

U(r) U(r)U(r) r CE r RP ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN")

24

BME 201524 σ2(r)σ2(r) E(r)E(r)

σ2(r) E(r)E(r)")

25

BME 201525 σ(r)σ(r) E(r)E(r)

σ(r) E(r)E(r)")

26

BME 201526 A =2 A =4 r U(r)U(r) A =6

U(r) A =6")

27

BME σ(r)σ(r) E(r)E(r)

σ(r) E(r)E(r)")

28

201528 σ(r)σ(r) E(r)E(r)

σ(r) E(r)E(r)")

29

BME 201529 σ(r)σ(r) E(r)E(r)

σ(r) E(r)E(r)")

30

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN30 ›Kockázatkerülési együttható mérése –Az egyének kockázatkerülési együtthatója viszonylag jól mérhető. ›Befektetési megfontolásokkal kapcsolatos felmérésekkel ›Hipotetikus helyzeteket tartalmazó kérdőívekkel

31

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN31 ›Befektetési megfontolások (pl.) –Vizsgált egyénünk éppen hezitál a következő kettő között › r f kockázatmentes befektetés 2% (reálértelmű) kamatra › M paramétereihez hasonló paraméterű (azaz nagyjából átlagos kockázatú) részvényportfólió-befektetés 8% (reálértelmű) várható hozammal és 20% volatilitással.

–Vizsgált egyénünk éppen hezitál a következő kettő között › r f kockázatmentes befektetés 2% (reálértelmű) kamatra › M paramétereihez hasonló paraméterű (azaz nagyjából átlagos kockázatú) részvényportfólió-befektetés 8% (reálértelmű) várható hozammal és 20% volatilitással.")

32

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN32 ›Kérdőív (pl.) –„Tegyük fel, hogy Ön az egyedüli kereső a családban, és egy olyan jó állással rendelkezik, amely a mainak megfelelő fizetést garantál élete végéig. Lehetősége adódik azonban egy hasonlóan jó új állásra, amely 50-50% eséllyel megduplázza éves fizetését vagy a(z) x %-ára csökkenti azt. Milyen x % esetén fogadná el az új állást?”

x %-ára csökkenti azt. Milyen x % esetén fogadná el az új állást .")

33

BME 201533 x%A Elfogadott csökkentett fizetés (MFt/év) Várható fizetés (MFt/év) % Kockázatkerülés kategóriái 0,0%0,0050% Extrém alacsony 50,0%1,02,56,255% Nagyon alacsony 66,7%2,03,346,67 17% Alacsony 75,6%3,03,786,89 80,0%3,847 53% Közepes 84,0%4,84,27,1 86,8%5,84,347,17 88,8%6,84,447,22 90,0%7,54,57,25 20% Magas 92,0%9,34,67,3 93,5%11,34,687,343% Nagyon magas 95,0%14,54,757,382% Extrém magas

Várható fizetés (MFt/év) % Kockázatkerülés kategóriái 0,0%0,0050% Extrém alacsony 50,0%1,02,56,255% Nagyon alacsony 66,7%2,03,346,67 17% Alacsony 75,6%3,03,786,89 80,0%3,847 53% Közepes 84,0%4,84,27,1 86,8%5,84,347,17 88,8%6,84,447,22 90,0%7,54,57,25 20% Magas 92,0%9,34,67,3 93,5%11,34,687,343% Nagyon magas 95,0%14,54,757,382% Extrém magas")

34

BME ›A kérdőíves felmérések nagyjából 2–8 körüli kockázatkerülési együtthatót mérnek. 201534ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

35

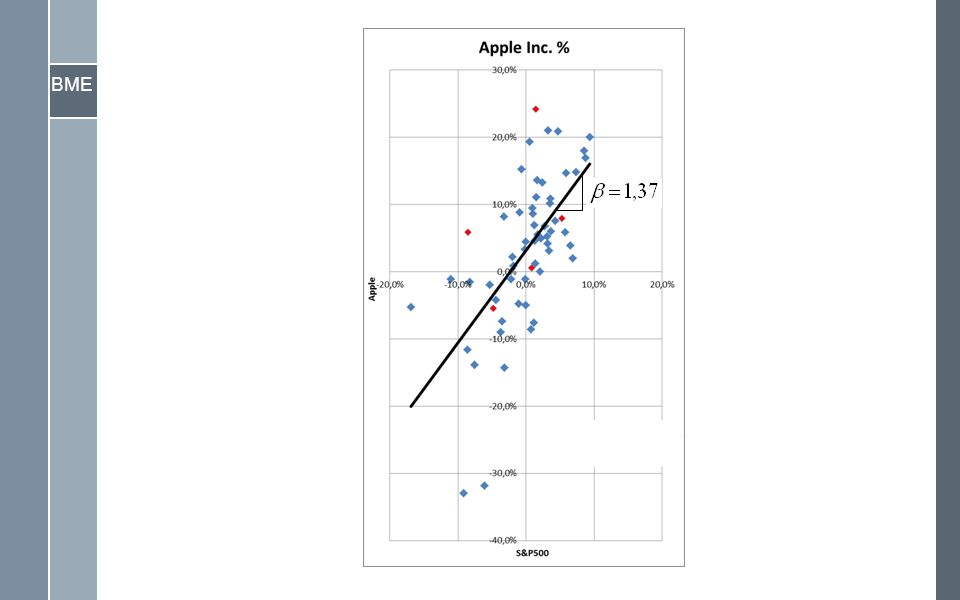

BME 201535

36

BME 201536 A = -2 A =0 A =2 A =1 A =4 A =8 r U(r)U(r)

U(r)")

37

AZ „A” EGYÉB MÉRÉSEI A makroszintű, aggregált adatok használata ›Befektetői magatartás, fogyasztási- megtakarítási adatok, részvénypiaci hozamok és háztartások döntései. ›Kockázatkerülési együttható: 1-6 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN37

38

AZ „A” STABILITÁSA Hipotetikus tétek - valódi tétek ›175 egyesült államokbeli egyetemi hallgató ›A tétek növelése nem változtatta meg a megkérdezettek kockázatkerülési együtthatóját hipotetikus téteknél. ›Valódi téteknél viszont növekedtek a kockázatkerülési együtthatók. „Áll az alku?” tv-show-k vizsgálata ›A résztvevők kockázatkerülési együtthatója nagyjából 1 és 2 közötti volt. ›A játék korai szakaszában bekövetkezett nagy nyereségek a kockázatkerülési együtthatót csökkentették. 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN38

39

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN39 ›Portfóliók tartása –Kockázatkerülés és racionalitás ›Ha a befektetőknek lehetősége van kockázatuk olyan csökkentésére, ami a várható hozamot nem érinti, akkor – ha ez költségmentes – élni fognak a lehetőséggel. ›Felvetődik a befektetés diverzifikálásának, megosztásának, azaz a portfóliók kialakításának lehetősége. 5.3 Hatékony portfóliók tartása

40

HARRY MARKOWITZ Műszaki illetve természettudományos alaptanulmányok Közgazdasági tanulmányok és PhD a University of Chicagon 1952. Portfolio Selection (PhD-t csak 1955-ben szerzett) Olyan befektetőknek állít össze portfoliókat, akik „a várt hozamot kívánatosnak, a hozadék szórását nemkívánatosnak tartják”. Nobel-díj 1990-ben „Markowitz-modell” 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN40

Olyan befektetőknek állít össze portfoliókat, akik „a várt hozamot kívánatosnak, a hozadék szórását nemkívánatosnak tartják . Nobel-díj 1990-ben „Markowitz-modell 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN40.")

41

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN41 ›Egy kis sztochasztika… –Egy portfólióban valószínűségi változók összegződnek. –Közülük az egyik az i befektetés, amelynek r i a hozama, E ( r i ) a várható hozama és σ ( r i ) szórása. –A P portfólió n elemből, részből áll. –Arra vagyunk kíváncsiak, hogy egy i elem (egy befektetés, egy értékpapír), mennyiben határozza meg egy egész befektetői portfólió hozamának sztochasztikus paramétereit. –Az eloszlásokat mind normális eloszlásnak tételezzük fel ›Ekkor a két paraméter a E ( r ) várható hozam és a σ ( r ) hozam szórás.

a várható hozama és σ ( r i ) szórása. –A P portfólió n elemből, részből áll. –Arra vagyunk kíváncsiak, hogy egy i elem (egy befektetés, egy értékpapír), mennyiben határozza meg egy egész befektetői portfólió hozamának sztochasztikus paramétereit. –Az eloszlásokat mind normális eloszlásnak tételezzük fel ›Ekkor a két paraméter a E ( r ) várható hozam és a σ ( r ) hozam szórás..")

42

BME 201542 E(rj)E(rj)

E(rj)")

43

BME 201543

44

BME 201544 σ(r)σ(r) E(r)E(r)

σ(r) E(r)E(r)")

45

BME 201545 σ(r)σ(r) E(r)E(r)

σ(r) E(r)E(r)")

46

BME 201546

47

„EGYSZERŰ” PÉLDA Napszemüveg – esőkabát 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN47

48

BME ›Két kockázatos befektetési lehetőség kombinációi – i és j 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN48 ij E(r) [%]7%13% σ(r) [%]13%18% 5.3.1 Kevéselemű portfóliók

![BME ›Két kockázatos befektetési lehetőség kombinációi – i és j 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN48 ij E(r) [%]7%13% σ(r) [%]13%18% Kevéselemű portfóliók](http://images.slideplayer.hu/41/11573618/slides/slide_48.jpg "BME ›Két kockázatos befektetési lehetőség kombinációi – i és j 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN48 ij E(r) [%]7%13% σ(r) [%]13%18% Kevéselemű portfóliók")

49

BME 201549 2% 4% 6% 8% 10% 12% 14% 16% 2%4%6%8%10%12%14%16%18%20%

50

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN50 ›Három kockázatos befektetési lehetőség kombinációi – i, j és k ijk E(r) [%]7%13%9% σ(r) [%]13%18%14% k i,j k i,k k j,k 0,20,50,3

![BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN50 ›Három kockázatos befektetési lehetőség kombinációi – i, j és k ijk E(r) [%]7%13%9% σ(r) [%]13%18%14% k i,j k i,k k j,k 0,20,50,3](http://images.slideplayer.hu/41/11573618/slides/slide_50.jpg "BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN50 ›Három kockázatos befektetési lehetőség kombinációi – i, j és k ijk E(r) [%]7%13%9% σ(r) [%]13%18%14% k i,j k i,k k j,k 0,20,50,3")

51

BME 201551 2% 4% 6% 8% 10% 12% 14% 16% 2%4%6%8%10%12%14%16%18%20%

52

BME ›Ilyenkor a két szélsőséges eset –1-es korrelációk ›Teljes függőség –0-ás korrelációk ›Teljes függetlenség 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN52 5.3.2 Sokelemű portfóliók

53

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN53 ›Az n elem közötti korreláció 1 –Teljes függőség Általános eset n darab „egyforma” rész

54

BME 201554 n

55

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN55 ›Az n elem közötti korreláció 0 –Teljes függetlenség Általános eset n darab „egyforma” rész

56

BME 201556 n

57

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN57 ›Összefoglalva –Egy sokelemű P portfólió szórása együttmozgó részek esetén a részek átlagos szórásához tart, független részek esetén viszont a nullához.

58

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN58 ›Köztes esetek –0 és 1 között ›A portfólió szórása az elemszám növelésével nulláig nem, de valamelyest azért csökken. ›Ilyenkor valamennyit kioltanak a részek egymás ingadozásából, de mivel tendenciózusan egy irányban ingadoznak, ennek határa van.

59

BME 201559 n

60

BME 201560 n

61

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN61 ›Az általános szabály –Amennyiben nincs teljes függőség, a nagyobb elemszám kisebb szóráshoz vezet. Minél kisebbek a páronkénti korrelációk, annál gyorsabban és annál kisebbre csökken a szórás. ›Portfólióelmélet alapgondolata –Nem csak az egyes elemek szórásával kell foglalkozni, hanem korrelációs kapcsolatrendszerével is. –A nagyobb elemszám rendszerint csökkeni a szórást ›Érdemes portfóliót tartani

62

BME ›A „világ összes kockázatos értékpapírjából” előállítható portfóliók –Egy „csomóban” kell, hogy legyenek. –Az értékpapírok bármely kombinációjával sem tudjuk a szórást kioltani. 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN62 5.3.3 Portfóliók a „világ összes kockázatos befektetéséből”

63

BME 2015. ŐSZ63 σ(r)σ(r) E(r)E(r)

σ(r) E(r)E(r)")

64

BME 2015. ŐSZ64 σ(r)σ(r) E(r)E(r) Hatékony portfóliók

σ(r) E(r)E(r) Hatékony portfóliók")

65

BME ›Hatékony portfóliók –„Kategóriájuk legjobbjai” –Adott kockázati szinten a legmagasabb várható hozamot, adott várható hozamnál a legkisebb kockázatot adják. 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN65

66

BME 2015. ŐSZ66 σ(r)σ(r) E(r)E(r) Hatékony portfóliók

σ(r) E(r)E(r) Hatékony portfóliók")

67

BME 201567 (közel) hatékony portfólió diverzifikálható kockázat nem diverzifikálható kockázat n

hatékony portfólió diverzifikálható kockázat nem diverzifikálható kockázat n")

68

rPrP

69

rPrP

70

BME ›Diverzifikálni jó! ›A racionális szereplők ezt fogják csinálni –„A diverzifikáció megfigyelhető és érzékelhető, domináns magatartási szabály, amely sem mint hipotézis, sem mint alapelv nem vethető el.” ›Méghozzá a maximumot kiaknázva, hatékony portfóliókat tartva. 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN70 5.3.4 Markowitz-féle modell

71

BME σ(r)σ(r) E(r)E(r) Markowitz-féle modell

σ(r) E(r)E(r) Markowitz-féle modell")

72

BME ›Markowitz-féle modell értékelése –„Forradalmi” –Az egyes hatékony portfóliók között nincs különbség: Markowitz csupán „étlapot” kínál. –Nem elég egy befektetésnek csupán a várható hozamát és a kockázatát vizsgálni: a portfóliótartás jelensége miatt, annak a többi befektetéshez való viszonya is döntő fontosságú. –Egy befektetés tényleges kockázatának érzékelése, megítélése befektetőnként eltérő. Ezért a Markowitz-féle portfólióelmélet gyakorlati alkalmazása szinte reménytelen. 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN72

73

BME σ(r)σ(r) E(r)E(r) ›Probléma Markowitz-féle modellel

σ(r) E(r)E(r) ›Probléma Markowitz-féle modellel")

74

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN74 ›Markowitztól tahát annyit tudtunk meg, hogy a kockázat érzékelése a portfólióba való beágyazottság (a korrelációs kapcsolatrendszer) miatt meglehetősen bonyolult. 5.4Piaci portfólió tartása 5.4.1 Sharpe-féle modell

75

WILLIAM SHARPE University of California at Los Angeles (Business Administration, majd közgazdaságtan) PhD 1961-ben („Single factor model of security prices”) A „ Capital asset pricing model”-t 1962-ben publikálta (1964-ben fogadták el) Egymástól függetlenül publikálták még: John Lintner, Jan Mossin és Jack Treynor. Nobel-díj 1990-ben „Sharpe-modell” 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN75

76

BME ›Sharpe peremfeltételei –Tőkepiac ›Sok befektető van, akik árelfogadók ›Az adóknak és törvényi szabályozóknak nincs hatása a befektetői preferenciákra ›Tökéletes az informáltság ›Nincsenek tranzakciós költségek –Befektetők ›Markowitz-féle portfólió-modellt követik ›Várakozásaik homogének –Befektetési lehetőségek ›Tőzsdén forgalmazott kockázatos értékpapírok, valamint kockázatmentes befektetés és hitelfelvétel. ›A kockázatmentes befektetések és hitelfelvételek kamata megegyező és állandó. 2015. ŐSZANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN76

77

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN77 ›Homogén várakozások hipotézise –A befektetők azonos módon elemeznek –Közgazdasági „világnézetük” azonos –Tudásuk azonos, mind tökéletesen informáltak –Befektetési várakozásaik megegyeznek –Ugyanolyan jövőbeli várható pénzáramlásokra és valószínűség-eloszlásokra számítanak –Befektetők „tojáshéja” „ugyanott van”

78

BME σ(r)σ(r) E(r)E(r) 78

σ(r) E(r)E(r) 78")

79

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN79 ›A kockázatmentes lehetőség bevonásának következménye:

80

BME σ(r)σ(r) E(r)E(r) 80

σ(r) E(r)E(r) 80")

81

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN81 ›Kombináljuk a kockázatmentes lehetőség bevonását és a homogén várakozások feltételezését!

82

BME σ(r)σ(r) E(r)E(r) Hatékony portfóliók Sharpe-féle modell „Nem lehet más, mint a piaci portfólió!” 82

σ(r) E(r)E(r) Hatékony portfóliók Sharpe-féle modell „Nem lehet más, mint a piaci portfólió! 82")

83

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN83 ›Mivel ismerjük az M portfóliót, már meg tudjuk ragadni a kockázatosságot is… – M „nem lehet más, mint a piaci portfólió!” ›Összefoglalva –Minden befektető a kockázatos értékpapírpiac egészének arányait mintázó portfólióban, azaz a piaci portfólióban tartja kockázatos befektetéseit. –Ezt kombinálja a kockázatmentes lehetőséggel. ›Ez a Sharpe-féle modell

84

BME σ(r)σ(r) E(r)E(r) Sharpe-féle modell 84 Hatékony portfóliók

σ(r) E(r)E(r) Sharpe-féle modell 84 Hatékony portfóliók")

85

BME 2015. ŐSZANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN85 ›Homogén várakozások sajátos szerepe –Ha nem lennének homogén várakozások, akkor nem esnének egybe a befektetők kockázatos portfóliói, így ekkor nem lenne egységesen tartott M piaci portfólió sem.

86

BME 2015. ŐSZANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN86 Markowitz-féle modellSharpe-féle modell

87

BME σ(r)σ(r) E(r)E(r) Tőkepiaci egyenes Piaci portfólió E(rM)E(rM) σ(rM)σ(rM) 5.4.2 Tőkepiaci egyenes 87

σ(r) E(r)E(r) Tőkepiaci egyenes Piaci portfólió E(rM)E(rM) σ(rM)σ(rM) Tőkepiaci egyenes 87")

88

BME 2015. ŐSZANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN88 ›Egyéni választások: ›Kockázat piaci ára –A piaci portfólió (az „átlagos piaci kockázat”) egységnyi szórásra eső –Kockázati prémiuma:

egységnyi szórásra eső –Kockázati prémiuma:.")

89

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN89 ›A piaci portfólió tartásának belátásával megnyílik az út az egyes befektetések releváns kockázatának megadására. –Mert ismerjük a portfólió-környezetet, a „zsebet”. ›Mitől függ, hogy egy i befektetés (értékpapír) kedvező vagy kedvezőtlen? –A releváns kockázat független f -től, csak M -től függ, tehát a kockázat érzékelése mindenkinek azonos! 6.5 Tőkepiaci árfolyamok modellje

kedvező vagy kedvezőtlen. –A releváns kockázat független f -től, csak M -től függ, tehát a kockázat érzékelése mindenkinek azonos. 6.5 Tőkepiaci árfolyamok modellje.")

90

BME ›Nézzük előbb intuitív irányból! 2015. ŐSZ90ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN t r rMrM riri riri riri riri riri riri

91

t riri t rMrM 5.5.1 Béta és a karakterisztikus egyenes 91

92

riri % rMrM % 92

93

riri rMrM 2009. 03. 2008. 08. 2009. 11. 2011. 01. 2010. 10. 2008. 03. 2012. 02. 1 βiβi 93 Karakterisztikus egyenes

94

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN94

95

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN95

96

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN96

97

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN97

98

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN98

99

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN99

100

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN100

101

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN101

102

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN102

103

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN103

104

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN104

105

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN105

106

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN106

107

2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN107

108

108

109

109 Karakterisztikus egyenes

110

BME 110

111

BME 2015111ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN Teljes kockázat Piaci kockázat (Nem diverzifikálható) (Szisztematikus) (Releváns) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus)

(Szisztematikus) (Releváns) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus)")

112

BME 112 riri t r rMrM

113

BME 113 t r rMrM riri

114

BME 114 t r rMrM riri

115

BME 115 riri t r rMrM

116

BME

117

2015. ŐSZ117

118

BME 2015. ŐSZ118

119

BME

121

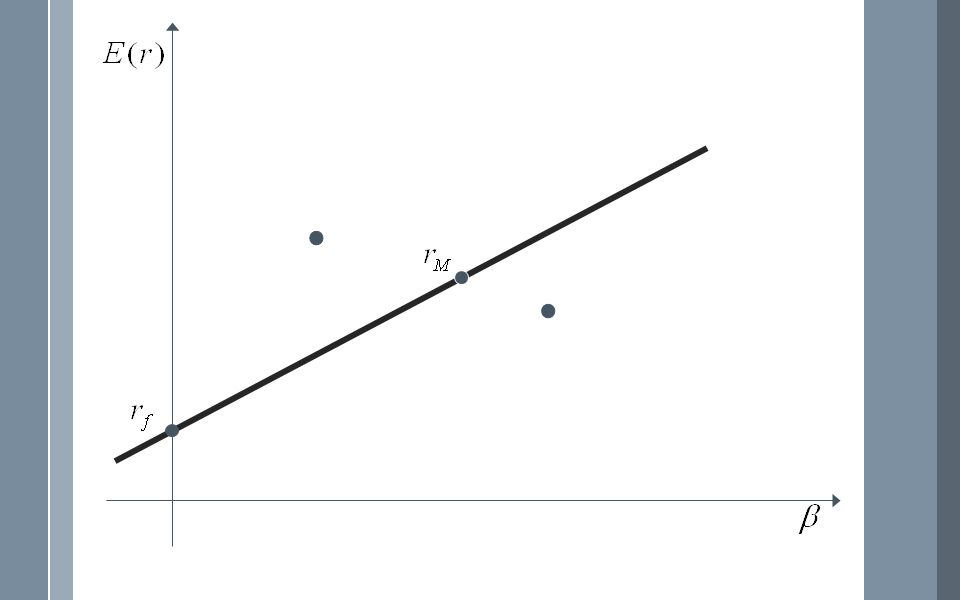

2015. ŐSZANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN121 ›Beláttuk, hogy a béta… ›Ha viszont a béta…, akkor a várható hozamok is a béták szerint kell rendeződjenek… ›Már vannak „pontjaink”: –β = 0, r f –β = 1, E(r M ) 5.5.2 Értékpapír-piaci egyenes

Értékpapír-piaci egyenes.")

122

Értékpapír-piaci egyenes Piaci portfólió 1

124

rMrM β Értékpapír-piaci egyenes β=1

125

125

126

BME 2015. ŐSZANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN126 ›Nagy gyakorlati jelentőség ›Elfogadjuk a stabilitást… 5.5.3 Béták stabilitása

127

BME 2015. ŐSZ127ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN Múltbeli (átlagos) viselkedés Jövőbeli (várható) viselkedés Várható = Elvárható = Átlagos E(ri)E(ri) βiβi

viselkedés Jövőbeli (várható) viselkedés Várható = Elvárható = Átlagos E(ri)E(ri) βiβi.")

128

BME 2015. ŐSZ128ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN Iparágβ Acél (általános)0,87 Acél (integrált)0,91 Acél és bányászat1,01 Alumínium0,95 Arany / ezüst bányászat0,91 Áruszállítás / Bérfuvarozás0,80 Autó alkatrész gyártás (csere)0,67 Autó- és (egyéb) gumi0,91 Autóalkatrész gyártás (beszállító)0,87 Bank (Kanada)1,20 Bank (USA)0,99 Bank (USA, Középnyugat)1,02 Bank (USA-n kívül)1,52 Befektetési tevékenység (nem USA)1,44 Befektetési tevékenység (USA)0,86 Biztosítás (élet)1,16 Biztosítás (tulajdon / baleset)1,12 Bútor / lakáskiegészítők0,72 Cement és adalékanyagok0,67 Cipő0,89 Csomagolás0,46 Diverzifikált vállalat0,71 Dohányáru0,56 Egészségügyi ellátás0,80 Egészségügyi információs rendszerek0,82 Egészséügyi szolgáltatás0,79 Elektromos készülékek0,85 Elektromos szolgáltatatás (USA, nyugat)0,33 Elektromosság szolgáltatatás (USA, kelet)0,35 Elektromosság szolgáltatatás (USA, közép)0,32 Elektronika0,94 Elektronika és szórakoztatás (nem USA)0,91 Élelmiszer feldolgozás0,67 Élelmiszer kiskereskedés0,59 Élelmiszer nagykereskedés0,59 Energia (kanadai)0,56 Építőanyag0,69 Épület- és jármű kiegészítők gyártása0,68 Értékpapír forgalmazás0,84 Étterem0,68 Félvezető előállító berendezések1,91 Félvezetőipar1,33 Fém feldolgozás0,74 Földgáz (szállítás)0,40 Földgáz (vegyes)0,57 Gépgyártás0,61 Gyógyszer0,87 Gyógyszertár0,84 Hajózás0,42 Háztartási gép0,80 Hotel / Szerencsejáték0,57 Ingatlanalap0,61 Internet2,07 Ipari szolgáltatás0,82 Irodagépek és eszközök0,66 Kábel TV0,94 Kertészeti eszközök0,69 Kiskereskedés (építési anyagok)0,84 Kiskereskedés (speciális)1,11 Kiskereskedés (üzlet)0,95 Komputer és perifériák1,14 Komputer és Szoftver1,08 Kőolaj (integrált)0,72 Kőolaj (kitermelés)0,59 Környezetvédelm0,41 Közmű (nem USA)1,07 Közmű (víz)0,39 Lakásépítés0,55 Légifuvarozás0,84 Mobil távközlés1,27 Oktatási szolgáltatás0,89 Olajkitermelő szolgáltatások / eszközök0,95 Papír és faipar0,76 Pénzügyi szolgáltatás0,89 Pipere- és kozmetikai cikkek1,15 Precíziós műszer0,85 Reklám1,45 Repülés / Honvédelem1,17 Sajtó0,86 Személy- és tehergépjármű1,24 Szeszesital0,64 Szórakoztatóipar1,19 Takarékpénztár0,55 Telekomminkációs szolgáltatás1,38 Telekommunikáció (nem USA)1,35 Telekommunikációs eszközök1,39 Terjesztés1,04 Textil (ruhaipar)0,62 Üdítőital1,03 Üdültetés1,22 Vasút0,89 Vegyipar (alap)1,03 Vegyipar (speciális)0,92 Vegyipar (vegyes)0,98

0,87 Acél (integrált)0,91 Acél és bányászat1,01 Alumínium0,95 Arany / ezüst bányászat0,91 Áruszállítás / Bérfuvarozás0,80 Autó alkatrész gyártás (csere)0,67 Autó- és (egyéb) gumi0,91 Autóalkatrész gyártás (beszállító)0,87 Bank (Kanada)1,20 Bank (USA)0,99 Bank (USA, Középnyugat)1,02 Bank (USA-n kívül)1,52 Befektetési tevékenység (nem USA)1,44 Befektetési tevékenység (USA)0,86 Biztosítás (élet)1,16 Biztosítás (tulajdon / baleset)1,12 Bútor / lakáskiegészítők0,72 Cement és adalékanyagok0,67 Cipő0,89 Csomagolás0,46 Diverzifikált vállalat0,71 Dohányáru0,56 Egészségügyi ellátás0,80 Egészségügyi információs rendszerek0,82 Egészséügyi szolgáltatás0,79 Elektromos készülékek0,85 Elektromos szolgáltatatás (USA, nyugat)0,33 Elektromosság szolgáltatatás (USA, kelet)0,35 Elektromosság szolgáltatatás (USA, közép)0,32 Elektronika0,94 Elektronika és szórakoztatás (nem USA)0,91 Élelmiszer feldolgozás0,67 Élelmiszer kiskereskedés0,59 Élelmiszer nagykereskedés0,59 Energia (kanadai)0,56 Építőanyag0,69 Épület- és jármű kiegészítők gyártása0,68 Értékpapír forgalmazás0,84 Étterem0,68 Félvezető előállító berendezések1,91 Félvezetőipar1,33 Fém feldolgozás0,74 Földgáz (szállítás)0,40 Földgáz (vegyes)0,57 Gépgyártás0,61 Gyógyszer0,87 Gyógyszertár0,84 Hajózás0,42 Háztartási gép0,80 Hotel / Szerencsejáték0,57 Ingatlanalap0,61 Internet2,07 Ipari szolgáltatás0,82 Irodagépek és eszközök0,66 Kábel TV0,94 Kertészeti eszközök0,69 Kiskereskedés (építési anyagok)0,84 Kiskereskedés (speciális)1,11 Kiskereskedés (üzlet)0,95 Komputer és perifériák1,14 Komputer és Szoftver1,08 Kőolaj (integrált)0,72 Kőolaj (kitermelés)0,59 Környezetvédelm0,41 Közmű (nem USA)1,07 Közmű (víz)0,39 Lakásépítés0,55 Légifuvarozás0,84 Mobil távközlés1,27 Oktatási szolgáltatás0,89 Olajkitermelő szolgáltatások / eszközök0,95 Papír és faipar0,76 Pénzügyi szolgáltatás0,89 Pipere- és kozmetikai cikkek1,15 Precíziós műszer0,85 Reklám1,45 Repülés / Honvédelem1,17 Sajtó0,86 Személy- és tehergépjármű1,24 Szeszesital0,64 Szórakoztatóipar1,19 Takarékpénztár0,55 Telekomminkációs szolgáltatás1,38 Telekommunikáció (nem USA)1,35 Telekommunikációs eszközök1,39 Terjesztés1,04 Textil (ruhaipar)0,62 Üdítőital1,03 Üdültetés1,22 Vasút0,89 Vegyipar (alap)1,03 Vegyipar (speciális)0,92 Vegyipar (vegyes)0,98.")

129

BME 5.5.4 CAPM tesztjei és továbbfejlesztései ›A modell adta előrejelzések és a valós árak viszonya. –Abból indulunk ki, hogy a várakozások átlagosan és összességükben helyesek voltak. –Ekkor a hosszabb idő alatti valós adatoknak közelíteni kell a (korábbi) várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén). 2015. ŐSZ129ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén) ŐSZ129ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

130

BME ›CAPM tesztelésének menete –Kijelölünk egy időszakot (mondjuk adott öt évet), és véletlenszerűen kiválasztunk „jó sok” (mondjuk száz) értékpapírt. –Egyenként meghatározzuk az értékpapírok bétáit, valamint átlagos éves hozamait. –Az eredményeket béta – átlagos hozam koordináták szerint ábrázoljuk. 2015. ŐSZ130ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

131

BME 2015. ŐSZ131ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

132

BME 2015. ŐSZ132ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

133

BME ›A CAPM „elég jó”… –Különösen annak a fényében, hogy a modell mögött milyen erős feltételezések állnak. ›Eltérések magyarázatai –1) A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. ›Nem megfelelő az M -et reprezentáló index. –2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. ›Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. –3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β. 2015. ŐSZ133ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. ›Nem megfelelő az M -et reprezentáló index. –2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. ›Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. –3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β ŐSZ133ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

134

BME ›Fogyasztási CAPM –A standard CAPM arra épít, hogy a befektetésből nyert összegeket fordítják fogyasztásra. –A fogyasztási CAPM-nél egy-egy befektetés és a fogyasztás (és nem az M) viszonyát tekintik. ›Itt nem a piaci portfólióval való sztochasztikus kapcsolatot nézik, hanem a fogyasztással valót. ›A fogyasztási CAPM-hez kapcsolódó fogyasztási béta nem a piaci portfólió, hanem – közelítésként – az aggregált fogyasztás ingadozásával való kapcsolatra épül: 2015. ŐSZ134ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

viszonyát tekintik. ›Itt nem a piaci portfólióval való sztochasztikus kapcsolatot nézik, hanem a fogyasztással valót. ›A fogyasztási CAPM-hez kapcsolódó fogyasztási béta nem a piaci portfólió, hanem – közelítésként – az aggregált fogyasztás ingadozásával való kapcsolatra épül: ŐSZ134ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

135

BME ›Többfaktor-modellek –A CAPM egyfaktor-modell –Híresebb többfaktor-modellek ›Arbitrált árfolyamok modellje –Makroökonómiai faktorok (GDP, infláció, kamatlábváltozás stb.) – β 1, β 2, β 3 … ›Fama- és French-féle háromfaktor-modell –SMB mérettényező –HML könyv szerinti érték–piaci érték tényező 2015. ŐSZ135ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

136

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN136 ›6.1 alfejezetet az előadáson nem tárgyaljuk… 6 Vállalati pénzügyek alapjai

137

BME 6.2Szabad (nettó) pénzáramlások ›Megoldott megbízó-ügynök probléma ›Részvényesi érdek tökéletes képviselete ›Elszakadunk a „vállalat egészével” kapcsolatos célok figyelembevételétől, és csak a részvényesek érdekeire koncentrálunk –A vállalat működését adózás, hitelfelvétel- kamatfizetés-törlesztés és természetesen a bérek, bérleti díjak (alapanyagok, beszállítói kifizetések stb.) után tekintjük. 2015137ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

138

BME ›Részvényesi szabad (vagy nettó) pénzáramlások vizsgálata –Minden adó utáni értelemben ›A részvényes osztalékhoz és árfolyamnyereséghez juthat –Hatékony piaci árazást tekintve az árfolyamokat a jövőbeli osztalékok jelenértékeként ragadjuk meg, így elég csak az osztalékokkal foglalkoznunk. ›Vajon a részvényesi szabad pénzáramlások és az osztalékok azonosak? –A kérdés megválaszolásához az osztalékközömbösség témakör vezet el 2015138ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

139

BME ›Osztalékközömbösség: a részvényesi érték (azaz a részvényesek) szempontjából az osztalékfizetési döntések közömbösek. –Közömbös, hogy mikor fizetik ki a vállalat szabad pénzáramlásait. Azaz, az osztalékfizetés ütemezése a közömbös. –Másként: A részvényes vagyoni helyzete semmit sem változik osztalékfizetéskor ahhoz képest, mintha nem lett volna osztalékfizetés, illetve ha az osztalékfizetés kevesebb vagy több lett volna. Ezért közömbös. 2015139ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

140

BME ›Osztalékközömbösség fennállásának feltételei: –Részvényesi érdek tökéletesen képviselt –Nincsenek tranzakciós költségek –Hatékony a tőkepiac –Torzításmentes az adórendszer ›Részvényesi érték – vállalati érték –Különböző dolgok… 2015140ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

141

BME ›A szabad (vagy nettó) pénzáramlások vajon azonosak az (adózás utáni) osztalékokkal? ›Furcsa válasz: általában nem, azonban értékük, PV -jük, NPV -jük igen: 2015141ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

142

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN142

143

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN143 ›Alapkérdés: Milyen hatása van a részvényesek vagyoni helyzetére, ha egy vállalat megváltoztatja finanszírozási hátterét, tőkeszerkezetét! ›Csak két alapvető forrás –Részvény: E részvényesi tőke –Hitel (kötvény): D hitelezői tőke –Ezek várható hozamának (kamatának), kockázatának és értékének változását követjük végig. 6.3 Finanszírozás-közömbösség

: D hitelezői tőke –Ezek várható hozamának (kamatának), kockázatának és értékének változását követjük végig. 6.3 Finanszírozás-közömbösség.")

144

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN144 –Induljunk ki abból, hogy a vállalat üzleti tevékenysége, eszközeinek működtetése során megtermelt F n szabad (nettó) pénzáramlások a részvényeseket és a hitelezőket illetik. ›A kölcsönökért, hitelekért fizetett kamatokat most ne költségnek tekintsük, hanem a vállalat „egy másik tulajdonosa” részesedésének. ›Az így értelmezett üzleti tevékenység értéke V –Ez a vállalati eszközök értéke –Ezen osztozkodnak a részvényesek és a hitelezők:

145

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN145 ›A tőkepiaci árazódásról… Ez az „érték”, az árfolyam, itt a V, az E vagy a D Ezek az F n (szabad vagy nettó) pénzáramlások –Az NPV akkor nulla, ha a várható hozam ( IRR, E(r) ) éppen azonos a (kockázatossághoz, β -hoz illeszkedő) tőkeköltséggel –Azaz, úgy alakul az érték (az „árfolyam”, P, V, E vagy D ), hogy E(r) (illetve E(r V ), E(r E ), E(r D )) a CAPM szerint igazodjon a β - hoz ( β V -hez, β E -hez, β D -hez).

pénzáramlások –Az NPV akkor nulla, ha a várható hozam ( IRR, E(r) ) éppen azonos a (kockázatossághoz, β -hoz illeszkedő) tőkeköltséggel –Azaz, úgy alakul az érték (az „árfolyam , P, V, E vagy D ), hogy E(r) (illetve E(r V ), E(r E ), E(r D )) a CAPM szerint igazodjon a β - hoz ( β V -hez, β E -hez, β D -hez).")

146

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN146

147

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN147 ›A tőkeszerkezetet a D/E -vel, a tőkeáttétellel jellemezzük. –Ezt a vállalatok szabadon alakíthatják. ›Pl. osztalékfizetéssel illetve részvénykibocsátással-visszavásárlással, valamint hitelfelvétellel vagy hitelvisszafizetéssel. ›Feltételezzük, hogy a vállalat üzleti tevékenység, eszközeinek működtetése, azaz F n szabad (nettó) pénzáramlásai, illetve V értéke semmilyen tekintetben nem függnek a működési forrásainak szerkezetétől.

pénzáramlásai, illetve V értéke semmilyen tekintetben nem függnek a működési forrásainak szerkezetétől..")

148

BME 2015148ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN D/E 10 D E V

149

BME 2015149ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN D/E 10 βVβV β

150

BME 2015150ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN D/E 10 E(rV)E(rV) E(r)E(r)

E(rV) E(r)E(r)")

151

rfrf rVrV β E(r)E(r)

E(r)")

152

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN152 ›Gondoljuk végig a következő egyszerű példát! –A vizsgált vállalati projekt legyen egy év időtartamú. –Épüljön valamilyen üzleti projektre, valamilyen üzemre, berendezésre, szabadalomra, szerzői jogra stb. –Beruházás F 0, ami E(F 1 ) nettó pénzáramlást hoz egy év múlva. –A projekt megvalósítása részvényesi és hitelezői forrásokból történik. A projekt indulásához a részvényesek F 0E, a hitelezők az F 0D összeggel járulnak hozzá. 6.3.1 Tökéletes hitelpiac feltételezése

nettó pénzáramlást hoz egy év múlva. –A projekt megvalósítása részvényesi és hitelezői forrásokból történik. A projekt indulásához a részvényesek F 0E, a hitelezők az F 0D összeggel járulnak hozzá Tökéletes hitelpiac feltételezése.")

153

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN153 ›A hitelt vissza kell fizetni… ›Maradék a részvényeseké…

154

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN154 ›Elindul a projekt, mennyit ér V, D és E ?

155

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN155 ›Most ugorjunk egy pillanattal korábbra!

156

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN156 ›Kapcsoljuk be a tökéletes hitelpiac feltételezését!

157

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN157 ›Beruházási és finanszírozási döntések elválasztása:

158

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN158 ›A pénzügyekben nagyon lényeges, hogy magabiztosan mozogjunk az egyes időpontok, illetve az egyes piacok tökéletességi kérdései között. –Még a projekt ötlete előtt, amikor a részvényeseknek még se pénzük, se ötletük nem volt, E nyilván nullát ért. –Jött az ötlet: egy NPV értékű projektötlet. Ez a részvényesek tulajdona volt, így E, ami egyelőre csak valami szellemi termék féle „ötlet” értéke lehet. –(Tökételes piacon) hitelt vettek fel, és ebből megvalósították a projektet, ami E értékén nem változtatott. ›A részvénypiac végig hatékony árazza E -t (is).

hitelt vettek fel, és ebből megvalósították a projektet, ami E értékén nem változtatott. ›A részvénypiac végig hatékony árazza E -t (is)..")

159

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN159 ›Hatékonyan árazó, tökéletes hitelpiacot tételezünk fel –A hitelekért elvárt kamat (hozam) a hitelek kockázatához, a β D -hez igazodik. –Ez alacsony D/E -nél nulla kell, hogy legyen ›Mert ilyenkor még van kellő vállalati fedezet… –Magasabb, növekvő D/E -nél tőkeáttétel esetén viszont a hitelek egyre kockázatosabbá válnak, bétájuk nőni kezd. ›A hitelkamat végig a CAPM szerint „határozódik meg”. 6.3.2 Hitelek kockázata, várható hozama és árfolyama a tőkeáttétel függvényében

160

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN160 E(rD)E(rD)

E(rD)")

161

BME 2015161ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN βDβD rfrf rVrV D/E=0 D/E=0,8 D/E=1,1 rDrD rDrD

162

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN162 ›Figyelem! Az értékpapír-piaci egyenes egyensúlyi helyzeteket ad meg, így itt az árak nem változnak. Az ezen való elmozdulás nem jelent értékváltozást! ›Ahogy nő D kockázata, úgy nő a (várható) kamata (hozama), de az értéke nem változik. ›Vigyázzunk, D és egy egységének P D -je mást jelent! –Miközben D nő (és így a D/E arány is), P D, azaz a hitelek egy egységének „árfolyama” nem változik. –Mivel a hitelnyújtás NPV -je nulla, az üzleti tevékenység NPV - je végig a részvényeseké, azaz E -nek a része.

kamata (hozama), de az értéke nem változik. ›Vigyázzunk, D és egy egységének P D -je mást jelent. –Miközben D nő (és így a D/E arány is), P D, azaz a hitelek egy egységének „árfolyama nem változik. –Mivel a hitelnyújtás NPV -je nulla, az üzleti tevékenység NPV - je végig a részvényeseké, azaz E -nek a része..")

163

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN163 –A hitelarány növekedésével egyre nagyobb D súllyal szerepelnek az olyan „tulajdonosok”, akik a vállalat üzleti tevékenységének E(r V ) várható hozamából kisebbel részesülnek ( E(r D ) < E(r V ) ), mivel a kockázatból is kevesebbet kívánnak vállalni ( β D < β V ). –Ezek a kockázati és várható hozam részek „átvándorolnak” a részvényesekhez. ›A D/E függvényében a részvények kockázata és várható hozama is folyamatosan növekszik… –Ezt a jelenséget nevezzük tőke-áttételeződésnek. 6.3.3 Részvények kockázata, várható hozama és árfolyama a tőkeáttétel függvényében

164

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN164 – V kockázata (bétája) és várható hozama E és D kockázatainak (bétáinak) és várható hozamainak súlyozott átlagaként kell adódjon. ›Hozam-megmaradás és kockázat-megmaradás törvények

165

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN165 E(rV)E(rV) E(rD)E(rD)

E(rV) E(rD)E(rD)")

166

BME 2015166ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN βEβE rfrf rVrV D/E=0 D/E=0,5 D/E=1,0 rErE rErE

167

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN167 ›Mivel az értékpapír-piaci egyenesen (egyensúlyban) történnek az elmozdulások (se P D, se) P E nem változik!

történnek az elmozdulások (se P D, se) P E nem változik!")

168

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN168 ›Miller-Modigliani I. tétel –A tőkeáttétel (a vállalat hitel–részvény arányának) megváltozása nincs hatással a részvények értékére. ›A részvények értéke finanszírozási döntésekkel nem megváltoztatható. A beruházási és finanszírozási döntések elválaszthatók. ›Miller-Modigliani II. tétel –A tőkeáttétel (a vállalat hitel–részvény arányának) növekedésével nő a részvények kockázata és várható hozama (az értékpapírpiaci-egyenesen arányosan elmozdulva ). 6.3.4 Miller-Modigliani tételek

megváltozása nincs hatással a részvények értékére. ›A részvények értéke finanszírozási döntésekkel nem megváltoztatható. A beruházási és finanszírozási döntések elválaszthatók. ›Miller-Modigliani II. tétel –A tőkeáttétel (a vállalat hitel–részvény arányának) növekedésével nő a részvények kockázata és várható hozama (az értékpapírpiaci-egyenesen arányosan elmozdulva ) Miller-Modigliani tételek.")

169

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN169 ›Az osztalékközömbösség miatt, éppenséggel lehetne úgy is működni, hogy az éves szabad pénzáramlásokat azonnal kifizetik osztalékként. –Ez bizonyára nincs így, de ez a részlet az értéket nem befolyásolja, így az értéket meghatározhatjuk akár ilyen szemlélettel is. –Ennek jelentős elemzési előnyei vannak. 6.4Függetlenségi tételek és a minivállalat megközelítés 6.4.1 Pénzáramlások függetlensége

170

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN170

171

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN171 ›Így tekintve minden újabb projektet a részvényesektől újonnan bevont tőkéből valósítanak meg, majd később az adott projektből fakadó nettó pénzáramlásokat azonnal kifizetik osztalékként. ›E megközelítéssel egy-egy üzleti projektről való döntéskor annak költségei és bevételei nem keverednek össze más vállalati projektek költségeivel és bevételeivel. ›Ez a pénzáramlások függetlenségének elve.

172

172 A B C D

173

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN173 ›Megközelítésünk alappillére a CAPM elfogadása –A részvényesek az adott vállalat részvényeit a piaci portfólió részeként tartják. ›E megközelítés következménye –A részvényesek minden („kicsi”) portfóliórésze ugyanabba a portfólió-környezetbe – a piaci portfólióba – kerül. ›Az egyes portfóliórészek kockázatosságának egymásra hatása nem lényeges, csak a piaci portfólió egészéhez való viszony. ›Ezt a viszonyt ragadja meg a β. 6.4.2 Tőkeköltségek függetlensége

portfóliórésze ugyanabba a portfólió-környezetbe – a piaci portfólióba – kerül. ›Az egyes portfóliórészek kockázatosságának egymásra hatása nem lényeges, csak a piaci portfólió egészéhez való viszony. ›Ezt a viszonyt ragadja meg a β Tőkeköltségek függetlensége.")

174

M 174 A B C D

175

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN175 ›Az egyes vállalati üzleti projektek releváns kockázatai tehát nem egymástól, hanem csak a piaci portfólióval való viszonyuktól függnek. –Ez a tőkeköltségek függetlenségének elve.

176

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN176 ›Amennyiben kevés elemű portfóliót tartó tulajdonossal, részvényessel van dolgunk, akkor a tőkeköltségek függetlenségi elve érvényét veszti. –Ekkor nem „esnek ki” teljesen az egyedi részek, nem válnak érdektelenné a páronkénti korrelációk, a páronkénti diverzifikációk.

177

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN177 ›Minivállalat megközelítés –Egy vállalati projekt „úgy viselkedik”, mint egy önálló vállalat ›Indításakor új részvényesi tőkét vonnak be ›Szabad pénzáramlásait kifizetik a tulajdonosoknak ›Kockázatossága, így tőkeköltsége sem köti a vállalat többi projektjéhez. ›(Néha valóban projekttársaságokat is alapítanak.) ›A vállalatokat – pénzügyileg – egymástól független minivállalatok összegződéseként fogjuk fel. 6.4.3 Vállalat, mint minivállalatok összessége

›A vállalatokat – pénzügyileg – egymástól független minivállalatok összegződéseként fogjuk fel Vállalat, mint minivállalatok összessége.")

178

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN178 ›Mivel a minivállalatoknak egymástól független pénzáramlásai és tőkeköltségei vannak, így nyilván értékeik is függetlenek egymástól. –Azaz értékeik összeadhatók. ›Ez az értékek összeadhatósági (vagy függetlenségi) elve.

elve..")

179

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN179 ›A vállalatot képzeljük el úgy, hogy minivállalatai „termelik a pénzt”, amit osztalékként rendszeresen ki is osztanak. –Vannak ehhez hasonlóan működők is, ezek az osztalékorientáltak. –Sok vállalatnál azonban a növekedés a döntő, ezek a növekedésorientáltak. ›„Visszaforgatás” 6.5 Részvények árfolyama 6.5.1 Futó projektek és növekedési lehetőségek

180

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN180 ›Az „újabb jól jövedelmező üzletek” akár még nem is léteznek, de várható profitjaik már előre beépülnek az árfolyamokba. – J darab jelenleg futó projekt: értékük PV J – K darab „ötlet”, „ötlet esély”: értékük NPV K illetve PVGO ›Növekedési lehetőségek jelenértéke (present value of growth opportunities)

.")

181

M 181

182

M 182

183

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN183 ›Hatékony tőkepiac –Tökéletes tőkepiaci árazás ›Normál hozam –CAPM szerint ›Abnormális hozam –A várható hozam egyenlő a normál hozammal 6.5.2 NPV-k beépülése

184

184

185

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN185 ›Hatékony tőkepiac esetén tehát: –Ha a vállalat egy pozitív NPV -jű projektre bukkan, akkor annak értéke (hatékonyan árazó piacon) meg kell jelenjen az árfolyamban. –Na, de mikor? ›Amikor a várakozások megszülettek… ›Amikor ezek változnak, akkor változik az árfolyam is –Ki kapja a „profitot”? ›„Az éppen aktuális részvényesek”

186

BME 6.6Pénzáramlások meghatározása ›Az üzleti projektnek (az „eszköznek”) vagy a részvényeseknek a pénzáramlásait kell tekintsük? ›A finanszírozás-függetlenség alapján a két megközelítéssel kapott NPV azonos –Pénzáramlások és tőkeköltségek harmonizálása! ›Infláció figyelembevétele 2015186

187

BME ›A vállalati pénzügyek alapesetben az üzleti tevékenység pénzáramlásaira koncentrál. –Finanszírozás-közömbösségre építve, tökéletesen árazott hiteleket feltételezve. ›Átmeneti megoldás a WACC használata –E(r D ) a tényleges hitelkamat –E(r E ) a részvények CAPM szerinti tőkeköltsége –A D/E arány állandó 2015187ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

a tényleges hitelkamat –E(r E ) a részvények CAPM szerinti tőkeköltsége –A D/E arány állandó ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

188

BME ›Osztalékközömbösséggel: ›Összefoglalva –Amennyiben építhetünk az osztalékközömbösségre és a finanszírozás- közömbösségre is: 2015188ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

189

BME ›A kockázat és a várható pénzáramlások elválasztása elve –Tőkeköltség (béta) és várható pénzáramlások ›Minivállalat megközelítéssel –Pénzáramlások függetlenségi elve, tőkeköltségek függetlenségi elve, értékek összeadhatósági (vagy függetlenségi) elve alapján 2015189ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

és várható pénzáramlások ›Minivállalat megközelítéssel –Pénzáramlások függetlenségi elve, tőkeköltségek függetlenségi elve, értékek összeadhatósági (vagy függetlenségi) elve alapján ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN")

190

BME ›Pénzáramlás-becslési alapelvek –Éves pénzáramlások, vele-nélküle elvet követve, minden adó utáni értelemben –A pénzáramlások és a tőkeköltségek harmonizálásának elvét követve ›Rendszerint infláció nélküli –Az elkerülhetetlen (elsüllyedt) bevételeket és költségeket nem figyelembe véve, de a származékos bevételekre is gondolva. 2015190ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

191

BME 2015ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN191 ›A mikroökonómiai szemléletű π n éves profitok a vállalati pénzügyek F n éves várható pénzáramlásainak felelnek meg.

Hasonló előadás

>")

kifizetésekért.>")