Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

BME Üzleti gazdaságtan Andor György

2

BME Ismétlés ›6 Tőkejavak árazódása –6.1 Várható hasznosság modellje –6.2 Kockázatkerülési együttható –6.3 Relatív kockázatkerülési együttható mérése –6.4 Hatékony portfóliók tartása –6.5 Piaci portfólió tartása –6.6 Béta kockázati paraméter –6.7 Tőkepiaci várható hozamok és a béta 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN2

3

BME σ(r)σ(r) E(r)E(r) Markowitz-féle modell Hatékony portfóliók 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN3

σ(r) E(r)E(r) Markowitz-féle modell Hatékony portfóliók 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN3")

4

BME ›Sharpe peremfeltételei –Tőkepiac ›Sok befektető van, akik árelfogadók ›Az adóknak és törvényi szabályozóknak nincs hatása a befektetői preferenciákra ›Tökéletes az informáltság ›Nincsenek tranzakciós költségek –Befektetők ›Markowitz-féle portfólió-modellt követik ›Várakozásaik homogének –Befektetési lehetőségek ›Tőzsdén forgalmazott kockázatos értékpapírok, valamint kockázatmentes befektetés és hitelfelvétel. ›A kockázatmentes befektetések és hitelfelvételek kamata megegyező és állandó. 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN4

5

BME σ(r)σ(r) E(r)E(r) 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN5

σ(r) E(r)E(r) 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN5")

6

BME σ(r)σ(r) E(r)E(r) 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN6

σ(r) E(r)E(r) 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN6")

7

BME σ(r)σ(r) E(r)E(r) 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN7

σ(r) E(r)E(r) 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN7")

8

BME σ(r)σ(r) E(r)E(r) Sharpe-féle modell 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN8

σ(r) E(r)E(r) Sharpe-féle modell 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN8")

9

BME σ(r)σ(r) E(r)E(r) Sharpe-féle modell Hatékony portfóliók „Nem lehet más, mint a piaci portfólió” 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN9

σ(r) E(r)E(r) Sharpe-féle modell Hatékony portfóliók „Nem lehet más, mint a piaci portfólió 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN9")

10

BME σ(r)σ(r) E(r)E(r) Tőkepiaci egyenes Piaci portfólió E(rM)E(rM) σ(rM)σ(rM)

σ(r) E(r)E(r) Tőkepiaci egyenes Piaci portfólió E(rM)E(rM) σ(rM)σ(rM)")

11

BME 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN11 ›Homogén várakozások sajátos szerepe

12

BME ›Nézzük előbb intuitív irányból! 201312ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN t r rMrM riri riri riri riri riri riri

13

riri % rMrM % 13

14

riri rMrM 2009. 03. 2008. 08. 2009. 11. 2011. 01. 2010. 10. 2008. 03. 2012. 02. 1 βiβi 14

15

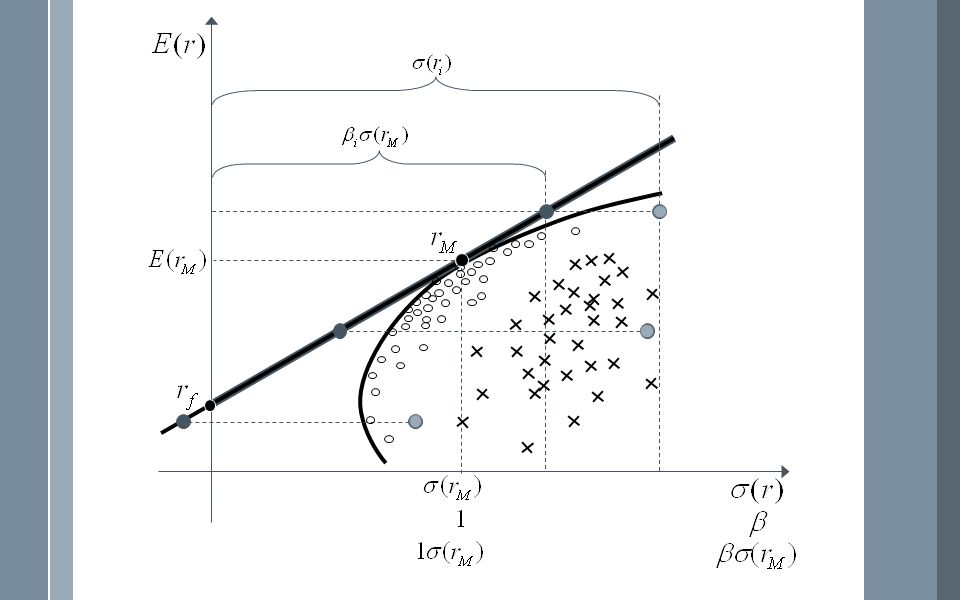

riri rMrM 1 βiβi 15 εiεi Karakterisztikus egyenes

16

β i σ(r M ) σ(rM)σ(rM) σ(ri)σ(ri) σ(εi)σ(εi) 1 βiβi Karakterisztikus egyenes

σ(rM)σ(rM) σ(ri)σ(ri) σ(εi)σ(εi) 1 βiβi Karakterisztikus egyenes")

17

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN17

18

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN18

19

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN19

20

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN20

21

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN21

22

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN22

23

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN23

24

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN24

25

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN25

26

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN26

27

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN27

28

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN28

29

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN29

30

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN30

31

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN31

32

2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN32

33

β i σ(r M ) σ(rM)σ(rM) σ(ri)σ(ri) σ(εi)σ(εi) 1 βiβi Karakterisztikus egyenes

σ(rM)σ(rM) σ(ri)σ(ri) σ(εi)σ(εi) 1 βiβi Karakterisztikus egyenes")

34

BME 34

35

BME 35 riri riri riri t r rMrM riri riri riri

36

BME 201336ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN Teljes kockázat Piaci kockázat (Nem diverzifikálható) (Szisztematikus) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus)

(Szisztematikus) Egyedi kockázat (Diverzifikálható) (Nem szisztematikus)")

37

BME 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN37 ›Beláttuk, hogy a béta… ›Ha viszont a béta…, akkor a várható hozamok is a béták szerint kell rendeződjenek… ›Már vannak „pontjaink”: –β = 0, r f –β = 1, E(r M ) 6.7 Tőkepiaci várható hozamok és a béta

6.7 Tőkepiaci várható hozamok és a béta")

38

Értékpapír-piaci egyenes Piaci portfólió ›Ez a CAPM…

41

rMrM β Értékpapír-piaci egyenes β=1

42

BME 201342ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN Múltbeli (átlagos) viselkedés Jövőbeli (várható) viselkedés Várható = Elvárható = Átlagos E(ri)E(ri) βiβi

viselkedés Jövőbeli (várható) viselkedés Várható = Elvárható = Átlagos E(ri)E(ri) βiβi")

43

BME 201343ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN Iparágβ Acél (általános)0,87 Acél (integrált)0,91 Acél és bányászat1,01 Alumínium0,95 Arany / ezüst bányászat0,91 Áruszállítás / Bérfuvarozás0,80 Autó alkatrész gyártás (csere)0,67 Autó- és (egyéb) gumi0,91 Autóalkatrész gyártás (beszállító)0,87 Bank (Kanada)1,20 Bank (USA)0,99 Bank (USA, Középnyugat)1,02 Bank (USA-n kívül)1,52 Befektetési tevékenység (nem USA)1,44 Befektetési tevékenység (USA)0,86 Biztosítás (élet)1,16 Biztosítás (tulajdon / baleset)1,12 Bútor / lakáskiegészítők0,72 Cement és adalékanyagok0,67 Cipő0,89 Csomagolás0,46 Diverzifikált vállalat0,71 Dohányáru0,56 Egészségügyi ellátás0,80 Egészségügyi információs rendszerek0,82 Egészséügyi szolgáltatás0,79 Elektromos készülékek0,85 Elektromos szolgáltatatás (USA, nyugat)0,33 Elektromosság szolgáltatatás (USA, kelet)0,35 Elektromosság szolgáltatatás (USA, közép)0,32 Elektronika0,94 Elektronika és szórakoztatás (nem USA)0,91 Élelmiszer feldolgozás0,67 Élelmiszer kiskereskedés0,59 Élelmiszer nagykereskedés0,59 Energia (kanadai)0,56 Építőanyag0,69 Épület- és jármű kiegészítők gyártása0,68 Értékpapír forgalmazás0,84 Étterem0,68 Félvezető előállító berendezések1,91 Félvezetőipar1,33 Fém feldolgozás0,74 Földgáz (szállítás)0,40 Földgáz (vegyes)0,57 Gépgyártás0,61 Gyógyszer0,87 Gyógyszertár0,84 Hajózás0,42 Háztartási gép0,80 Hotel / Szerencsejáték0,57 Ingatlanalap0,61 Internet2,07 Ipari szolgáltatás0,82 Irodagépek és eszközök0,66 Kábel TV0,94 Kertészeti eszközök0,69 Kiskereskedés (építési anyagok)0,84 Kiskereskedés (speciális)1,11 Kiskereskedés (üzlet)0,95 Komputer és perifériák1,14 Komputer és Szoftver1,08 Kőolaj (integrált)0,72 Kőolaj (kitermelés)0,59 Környezetvédelm0,41 Közmű (nem USA)1,07 Közmű (víz)0,39 Lakásépítés0,55 Légifuvarozás0,84 Mobil távközlés1,27 Oktatási szolgáltatás0,89 Olajkitermelő szolgáltatások / eszközök0,95 Papír és faipar0,76 Pénzügyi szolgáltatás0,89 Pipere- és kozmetikai cikkek1,15 Precíziós műszer0,85 Reklám1,45 Repülés / Honvédelem1,17 Sajtó0,86 Személy- és tehergépjármű1,24 Szeszesital0,64 Szórakoztatóipar1,19 Takarékpénztár0,55 Telekomminkációs szolgáltatás1,38 Telekommunikáció (nem USA)1,35 Telekommunikációs eszközök1,39 Terjesztés1,04 Textil (ruhaipar)0,62 Üdítőital1,03 Üdültetés1,22 Vasút0,89 Vegyipar (alap)1,03 Vegyipar (speciális)0,92 Vegyipar (vegyes)0,98

0,87 Acél (integrált)0,91 Acél és bányászat1,01 Alumínium0,95 Arany / ezüst bányászat0,91 Áruszállítás / Bérfuvarozás0,80 Autó alkatrész gyártás (csere)0,67 Autó- és (egyéb) gumi0,91 Autóalkatrész gyártás (beszállító)0,87 Bank (Kanada)1,20 Bank (USA)0,99 Bank (USA, Középnyugat)1,02 Bank (USA-n kívül)1,52 Befektetési tevékenység (nem USA)1,44 Befektetési tevékenység (USA)0,86 Biztosítás (élet)1,16 Biztosítás (tulajdon / baleset)1,12 Bútor / lakáskiegészítők0,72 Cement és adalékanyagok0,67 Cipő0,89 Csomagolás0,46 Diverzifikált vállalat0,71 Dohányáru0,56 Egészségügyi ellátás0,80 Egészségügyi információs rendszerek0,82 Egészséügyi szolgáltatás0,79 Elektromos készülékek0,85 Elektromos szolgáltatatás (USA, nyugat)0,33 Elektromosság szolgáltatatás (USA, kelet)0,35 Elektromosság szolgáltatatás (USA, közép)0,32 Elektronika0,94 Elektronika és szórakoztatás (nem USA)0,91 Élelmiszer feldolgozás0,67 Élelmiszer kiskereskedés0,59 Élelmiszer nagykereskedés0,59 Energia (kanadai)0,56 Építőanyag0,69 Épület- és jármű kiegészítők gyártása0,68 Értékpapír forgalmazás0,84 Étterem0,68 Félvezető előállító berendezések1,91 Félvezetőipar1,33 Fém feldolgozás0,74 Földgáz (szállítás)0,40 Földgáz (vegyes)0,57 Gépgyártás0,61 Gyógyszer0,87 Gyógyszertár0,84 Hajózás0,42 Háztartási gép0,80 Hotel / Szerencsejáték0,57 Ingatlanalap0,61 Internet2,07 Ipari szolgáltatás0,82 Irodagépek és eszközök0,66 Kábel TV0,94 Kertészeti eszközök0,69 Kiskereskedés (építési anyagok)0,84 Kiskereskedés (speciális)1,11 Kiskereskedés (üzlet)0,95 Komputer és perifériák1,14 Komputer és Szoftver1,08 Kőolaj (integrált)0,72 Kőolaj (kitermelés)0,59 Környezetvédelm0,41 Közmű (nem USA)1,07 Közmű (víz)0,39 Lakásépítés0,55 Légifuvarozás0,84 Mobil távközlés1,27 Oktatási szolgáltatás0,89 Olajkitermelő szolgáltatások / eszközök0,95 Papír és faipar0,76 Pénzügyi szolgáltatás0,89 Pipere- és kozmetikai cikkek1,15 Precíziós műszer0,85 Reklám1,45 Repülés / Honvédelem1,17 Sajtó0,86 Személy- és tehergépjármű1,24 Szeszesital0,64 Szórakoztatóipar1,19 Takarékpénztár0,55 Telekomminkációs szolgáltatás1,38 Telekommunikáció (nem USA)1,35 Telekommunikációs eszközök1,39 Terjesztés1,04 Textil (ruhaipar)0,62 Üdítőital1,03 Üdültetés1,22 Vasút0,89 Vegyipar (alap)1,03 Vegyipar (speciális)0,92 Vegyipar (vegyes)0,98")

44

BME 6.9CAPM tesztjei és továbbfejlesztései ›A modell adta előrejelzések és a valós árak viszonya. ›Ex ante (előzetesen érvényesülő) várakozások ex post tesztelése –Abból indulunk ki, hogy a várakozások átlagosan és összességükben helyesek voltak. –Ekkor a hosszabb idő alatti valós adatoknak közelíteni kell a (korábbi) várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén). 201344ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

várakozások ex post tesztelése –Abból indulunk ki, hogy a várakozások átlagosan és összességükben helyesek voltak. –Ekkor a hosszabb idő alatti valós adatoknak közelíteni kell a (korábbi) várakozásokhoz (stabil béták, idő- és kockázatdiszkontok esetén) ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

45

BME ›CAPM tesztelése –Kijelölünk egy időszakot (mondjuk adott öt évet), és véletlenszerűen kiválasztunk „jó sok” (mondjuk száz) értékpapírt. –Egyenként meghatározzuk az értékpapírok bétáit, valamint átlagos éves hozamait. –Az eredményeket béta – átlagos hozam koordináták szerint ábrázoljuk. 201345ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

46

BME 201346ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

47

BME 201347ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

48

BME ›A CAPM „elég jó”… –Különösen annak a fényében, hogy a modell mögött milyen erős feltételezések állnak. ›Eltérések magyarázatai –1) A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. ›Nem megfelelő az M -et reprezentáló index. –2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. ›Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. –3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β. 201348ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

A CAPM valójában érvényes, csak a piaci portfólió megragadásával vannak problémák. ›Nem megfelelő az M -et reprezentáló index. –2) Olyan tőkepiaci tökéletlenségek lépnek fel, amik a CAPM-et irreálissá teszik. ›Pl. hitelfelvételi költségek és korlátok, adótorzítások stb. –3) Egyéb befektetői szempontok, faktorok is vannak, nem csak a β ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

49

BME ›Fogyasztási CAPM –Egy alternatív modell –A standard CAPM arra épít, hogy a befektetésből nyert összegeket fogyasztásra fordítják. –A fogyasztási CAPM-nél a teljes fogyasztással nyerhető hasznosságot maximalizálják. ›Itt nem a piaci portfólióval való sztochasztikus kapcsolatot nézik, hanem a fogyasztással valót. ›„Az a jó”, ha a befektetésből akkor származik hozam, amikor a fogyasztás amúgy csökkenne, illetve fordítva. ›A fogyasztási CAPM-hez kapcsolódó fogyasztási béta nem a piaci portfólió, hanem – közelítésként – az aggregált fogyasztás ingadozásával való kapcsolatra épül: 201349ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

50

BME ›Többfaktor-modellek –Ezek is alternatív modellek –A CAPM egyfaktor-modell –Híresebb többfaktor-modellek ›Arbitrált árfolyamok modellje –Makroökonómiai faktorok (GDP, infláció, kamatlábváltozás stb.) – β 1, β 2, β 3 … ›Fama- és French-féle háromfaktor-modell –SMB mérettényező ›A kis és nagy kapitalizációjú vállalatok részvényeiből álló diverzifikált portfóliók hozamainak különbsége –HML könyv szerinti érték–piaci érték tényező ›A magas és az alacsony könyv szerinti érték–piaci érték hányadosú részvényekből álló diverzifikált portfóliók hozamainak különbsége 201350ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

– β 1, β 2, β 3 … ›Fama- és French-féle háromfaktor-modell –SMB mérettényező ›A kis és nagy kapitalizációjú vállalatok részvényeiből álló diverzifikált portfóliók hozamainak különbsége –HML könyv szerinti érték–piaci érték tényező ›A magas és az alacsony könyv szerinti érték–piaci érték hányadosú részvényekből álló diverzifikált portfóliók hozamainak különbsége ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN")

51

BME 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN51 ›Portfóliómenedzsment –passzív portfóliómenedzselés –aktív portfóliómenedzselés ›Tőkepiaci hatékonyság kérdése dönti el –Tökéletes tőkepiaci hatékonyság esetén, és elfogadva a Sharpe-féle egyszerűsítő feltételeket, a passzív portfóliómenedzsment gyakorlati formája az M piaci portfólió és f kockázatmentes lehetőség kombinációja. 6.10 Portfóliómenedzsment és a CAPM

52

BME σ(r)σ(r) E(r)E(r) Passzív portfóliómenedzsment

σ(r) E(r)E(r) Passzív portfóliómenedzsment")

53

BME 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN53 ›Aktív portfóliómenedzsment –Vállalva az ezzel járó többletköltségeket, alul- illetve felülárazott helyzeteket kutatnak fel, a passzív stratégia „legyőzését” remélve. –A cél: ›A tőkepiacinál meredekebb tőkeallokációs egyenes

54

BME 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN54 ›Piaci időzítés –Az egyik aktív portfóliómenedzselési megközelítés –Az M és az f közötti „pakolgatás”

55

BME Tőkepiaci egyenes Tőkeallokációs egyenes E(r)E(r) 201355ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

E(r) ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN")

56

BME 201356ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN β E(r)E(r) Értékpapír-piaci egyenes 1

E(r) Értékpapír-piaci egyenes 1")

57

BME 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN57 ›Több befektetési alapot is megvizsgáltak, de egyértelmű időzítési képességet nem találtak. –Mindez várható is volt, hiszen egy sikeres időzítő óriási értéket tudna létrehozni... ›1926 és 1986 között –Egy dollárt USA kincstárjegybe 14 $-ra nőtt. –Egy dollárt S&P500 tőzsdeindexbe 1370 $-ra nőtt. –Ha képesek lettünk volna úgy időzíteni, hogy minden hónapban a magasabb hozamúba tesszük pénzünket. ›Ekkor az egy dollár 2.303.981.824 $-ra növekedett volna.

58

BME ›Aktív portfóliómenedzselés további két lehetősége: –Piac által túlárazott („kis várható hozamú") értékpapírok portfólióban lévő súlyának csökkentése. –Piac által alulárazott („nagy várható hozamú”) értékpapírok portfólióban lévő súlyának növelése. ›Arra egyszerűsítünk, hogy tartunk egy „ingyenesen” megszerezhető piaci portfóliót, és ezt kiegészítjük alulárazott értékpapírokkal. –Az alulárazottak miatt meredekebb tőkeallokációs egyenest remélünk. 201358ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

értékpapírok portfólióban lévő súlyának növelése. ›Arra egyszerűsítünk, hogy tartunk egy „ingyenesen megszerezhető piaci portfóliót, és ezt kiegészítjük alulárazott értékpapírokkal. –Az alulárazottak miatt meredekebb tőkeallokációs egyenest remélünk ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN.")

59

BME ›Az alulárazott értékpapírok súlyát kell tehát növelni. De mennyire? –A probléma az, hogy a szerkezeti változtatással veszítünk a portfólió diverzifikáltságából. –Nő tehát a várható hozam, de nő a szórás is! –Még rosszul is járhatunk… ›Ezt az optimalizációs problémát oldja meg a Treynor–Black-modell –Csak néhány alulárazott befektetés –Passzív portfólióként a piaci portfólió –Ismerjük a befektető kockázatkerülési együtthatóját 201359ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

60

BME 201360ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

61

BME 201361ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

62

BME ›Értékelési hányados 201362ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

63

BME ›Portfólió alapműveletek –„Sima” számtani átlag: ›E(r), λ, α, ›β –Négyzetösszeg: ›σ(ε) –Egyéb összefüggések: 201363ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN

, λ, α, ›β –Négyzetösszeg: ›σ(ε) –Egyéb összefüggések: ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN")

Hasonló előadás

>")

>")

kifizetésekért.>")

›Jegyzet 6-7. fejezet 2013ANDOR GYÖRGY: ÜZLETI GAZDASÁGTAN2.>")