Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Private Equity Bohák András Befektetések

2

Zártkörűen működő társaság részvényeinek, tulajdonjogának megvásárlása. Később nyilvános bevezetés, eladás. Nyilvánosan működő társaságok számára magántőke biztosítása. Működésüket zárt formában folytatják. A tulajdonrészt igazoló papírok mindkét esetben zártkörűen forognak. Illikvidek 5-10 éves (középtávú) befektetések MAGÁNTŐKE – PRIVATE EQUITY

befektetések MAGÁNTŐKE – PRIVATE EQUITY.")

3

1.Kockázati tőkével való finanszírozás (Venture Capital, VC): startup cégek kezdeti finanszírozása 2.Hitelből történő kivásárlás (Leveraged buyout, LBO): nyilvánosan működő cégek felvásárlása és zártkörűvé tétele. 3.Mezzanine finanszírozás: hitellel való finanszírozás és tulajdonszerzés keveréke. 4.Distressed Debt Investing: már működő, adósság szolgálati nehézségekkel küzdő cégek átmeneti finanszírozása. MAGÁNTŐKE – PRIVATE EQUITY

4

Születőben lévő cégek kezdeti finanszírozása. Olyan ötletek köré, ahol a tulajdonosnak nincs elég forrásuk, vagy üzleti szakértelmük. Tulajdonszerzés az induló cégben, majd az érettség megfelelő fázisában a tulajdonrész értékesítése. Szakmai, pénzügyi befektetőknek, tőzsdei bevezetés KOCKÁZATI TŐKE – VENTURE CAPITAL

5

1989-ben két amerikai és egy holland kockázati tőketársaság kezdte meg a működését 1991: Magyar Kockázati Tőke Egyesület 1998. évi XXXIV. törvény kockázati tőkebefektetések, kockázati tőketársaságok kockázati tőkealapok működése Nagy növekedési potenciállal bíró vállalkozások tőkeellátottságának növelése 1997 óta több a befektetésre használható kockázati tőke, mint a kockázati tőketársaságok által befektetésre alkalmasnak minősített terv KOCKÁZATI TŐKE MAGYARORSZÁGON

6

Forrás gyűjtés Kezdeti finanszírozás nyújtása startup cégek számára Minimális cégméret alatt nem fektetnek be A kockázati tőkés a menedzsment feladatokba is beleszól Többnyire elvárás, hogy az ötlet gazda is üzletrésszel bírjon Alkalmazottak felvételének és elbocsájtásának joga, akár az eredeti tulajdonosokkal szemben is KOCKÁZATI TŐKE SZEREPE

7

Kisebb kockázat a tulajdonosok számára mint a hitel Menedzsment kockázat mérséklése Kapcsolatait hozza KOCKÁZATI TŐKE SZEREPE

8

Korlátozott felelősségű társasági forma, a forrást biztosítók tulajdonosok Fix, előre adott időtávra jön létre Többféle beleszólási lehetőség: az alap teljes körű kezelését szabályozhatják az általános partner/menedzser tevékenységének szabályozása a befektetési politika szabályozása Honnan van forrása?

9

Kezelési költség Fizetik: a társaság befektetői 1-3,5% A teljes aláírt összeg útán jár, függetlenül attól, hogy ténylegesen lehívták-e Nyereségrészesedés Fizeti: az esetleg elért nyereségből 20-35% Moral hazard probléma: Biztosíték letétele A likvidálásig nem vehető fel a nyereségarányos rész Kockázati tőketársaság díjai

10

Forrásgyűjtés 6 hónap – 1 év Üzleti lehetőségek kiválasztása Befektetés Támogatás, portfóló kezelés Likvidálás, exit Eladás IPO A kockázati befektetés életciklusa

11

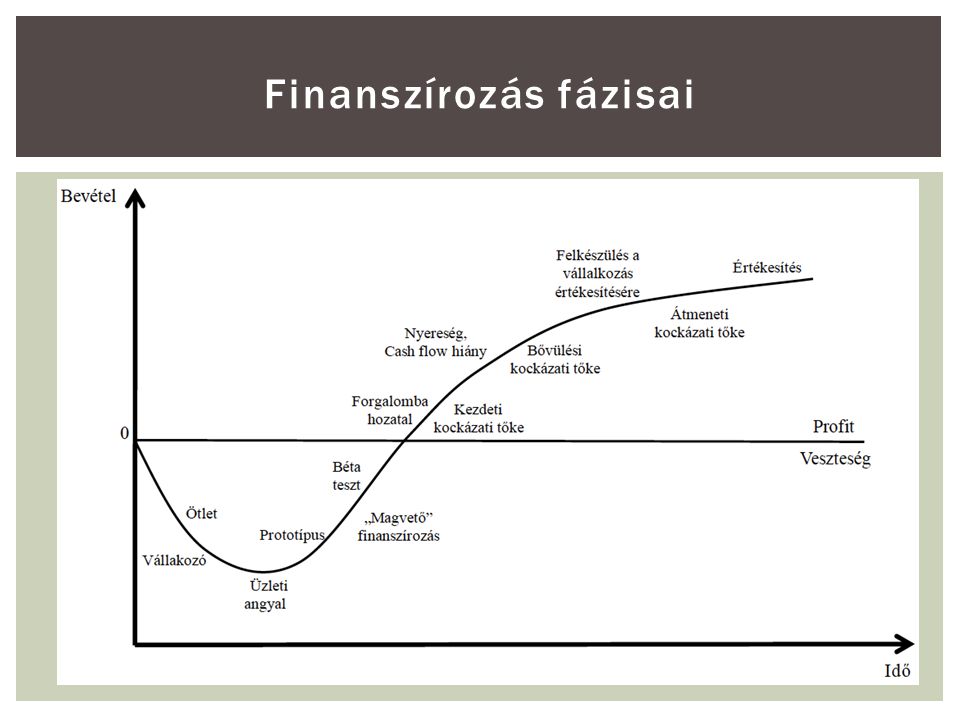

Üzleti angyal Gyakran rokoni, baráti alapon nyújtott, nagyon korai Nincs még üzleti terv, sem menedzsment Van egy prototípus, de még nem tudni, piacképes-e Magvető finanszírozás Már van teljes értékű üzleti terv Kockázati tőke társaságok itt szállnak be legkorábban Marketing kiadások, béta tesztek Veszteséges vállalkozás Kezdeti kockázati tőkebefektetés Már megvan a termék, tőke a sorozatgyártáshoz Piaci behatolás fázisa Működés a fedezeti ponton Finanszírozás fázisai

12

Bővülési kockázati tőke Már bizonyított üzleti modell Akár nyereséges működés Nem elegendő cash flow a dinamikus növekedéshez Átmeneti kockázati tőke Kivételesen rövid távú Kifejezetten exit előtt Finanszírozás fázisai

14

Egy már nyilvánosan jegyzett társaság válik zárttá LBO MBO A felvásárláshoz hitelt vesznek fel A visszafizetésre a felvásárolt vállalkozás eszközei és/vagy pénzáramai adnak garanciát De csak azok!! Hitelből történő kivásárlás

15

Egy PE fund menedzser kitalálja Gyűjt hozzá forrást Akár secure debt Mezzanine debt Junk bond 50-95% !! Megtörténik az LBO LBO FOLYAMATA

16

Régebben: menedzsment csere, üzleti folyamatok javítása Ma: adómegtakarítás V.ö.: Miller-Modiglinai tételek PE partnereknek igen vonzó: Nagy tőkeáttétel Limitált kockázat Nagy megtérüléssel kecsegtethet Igaz, hosszú távon Lásd a példát a jegyzetben Miért jó?

17

A hitel és a saját tőke között Lehet hátrasorolt hitel Vagy preferred stock Nagyobb kockázat miatt nagyobb hozamelvárás Hozam lehet Pénzbeli kamatfizetés PIK (payable in kind) Csatolt warrant Mezzanine finanszírozás

Csatolt warrant Mezzanine finanszírozás")

18

Befektetés csőd (=törlesztésképtelenség) közeli cégekbe Az eredmény itt is kockázatos, erősen függ a cég egyedi tulajdonságaitól A profitlehetőséget itt a nem hatékony kötvénypiac adja A kötvények illikvidek -> diszkont A kibocsátó majdnem fizetésképtelen -> fundok el kell, hogy adják -> diszkont Illetve itt is szóba jöhet a hatékonyság javítása DISTRESSED DEBT INVESTING

közeli cégekbe Az eredmény itt is kockázatos, erősen függ a cég egyedi tulajdonságaitól A profitlehetőséget itt a nem hatékony kötvénypiac adja A kötvények illikvidek -> diszkont A kibocsátó majdnem fizetésképtelen -> fundok el kell, hogy adják -> diszkont Illetve itt is szóba jöhet a hatékonyság javítása DISTRESSED DEBT INVESTING")

Hasonló előadás

Készítette: Papp Zsuzsa Tivadari Evelin.>")