Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

2016. 09. 22. Társasági adó változások 2011

2

2016. 09. 22. Adóalanyok Új adóalany: ERIC (európai kutatási infrastruktúráért felelős konzorcium) feladata: kutatási infrastruktúra létrehozás és nem gazdasági alapon való működtetése (kiegészítésként, korlátozott jelleggel gazdasági tevékenységet folytathat)

feladata: kutatási infrastruktúra létrehozás és nem gazdasági alapon való működtetése (kiegészítésként, korlátozott jelleggel gazdasági tevékenységet folytathat).")

3

2016. 09. 22. Adóalanyok Külföldi szervezet Adókötelezettsége megszűnik 2011. január 01- től 2010-re adókötelezettsége van a belföldi illetőségű adózótól kapott kamat, jogdíj és szolgáltatási díj után;

4

2016. 09. 22. Adóalap Kamat (ÉP kölcsönzési díja is) – kivéve: Magyar Állam, MNB, Magyar Nemzeti Vagyonkezelő Zrt stb. által fizetett kamat, hitelintézeti betét kamata; késedelmi kamat; elismert tőzsdére bevezetett ép kamata 15.§(2); Jogdíj (Tao. tv. 4.§ 20.) – Szjt. védelme alatt álló vagyoni jogok ellenértéke (pl. szabadalom, védjegy használata; szerzői mű és a szerzői joghoz kapcsolódó jog által védett teljesítmény felhasználása stb.) Szolgáltatás díja (üzletvezetés, üzletviteli tanácsadás, reklám, piac-, közvélemény kutatás, üzleti ügynöki tevékenység stb. díja) Adóalap: a kamat, a jogdíj, a szolgáltatási díj teljes összege (felmerült költséggel nem csökkenthető) Adó mértéke: 30 %

– kivéve: Magyar Állam, MNB, Magyar Nemzeti Vagyonkezelő Zrt stb. által fizetett kamat, hitelintézeti betét kamata; késedelmi kamat; elismert tőzsdére bevezetett ép kamata 15.§(2); Jogdíj (Tao. tv. 4.§ 20.) – Szjt. védelme alatt álló vagyoni jogok ellenértéke (pl. szabadalom, védjegy használata; szerzői mű és a szerzői joghoz kapcsolódó jog által védett teljesítmény felhasználása stb.) Szolgáltatás díja (üzletvezetés, üzletviteli tanácsadás, reklám, piac-, közvélemény kutatás, üzleti ügynöki tevékenység stb. díja) Adóalap: a kamat, a jogdíj, a szolgáltatási díj teljes összege (felmerült költséggel nem csökkenthető) Adó mértéke: 30 %.")

5

2016. 09. 22. Adó megállapítása és megfizetése Kifizetőtől pénzben kapott juttatás: a kifizető megállapítja, levonja és a kifizetést követő hó 12-ig megfizeti az adót; Kifizetőtől nem pénzben kapott juttatás: a kifizető megállapítja és megfizeti a külföldi szervezet helyett az adót a kifizetést követő hó 12-ig; a megfizetett adót a könyveiben a kfi szervezettel szembeni követelésként mutatja ki; A kifizetőnek a kfi szervezet társasági adóját a saját társasági adó bevallásában kell bevallania (adóévet követő év május 31- ig) Nem kifizetőtől kapott juttatás: a kfi szervezetnek kell bevallania és megfizetnie az adót a jövedelem megszerzésétől számított 30 napon belül;

Nem kifizetőtől kapott juttatás: a kfi szervezetnek kell bevallania és megfizetnie az adót a jövedelem megszerzésétől számított 30 napon belül;.")

6

2016. 09. 22. Ingatlannal rendelkező társaság fogalma Az adózó, amennyiben a beszámolójában vagy a kapcsolt vállalkozásaival együttesen (csoport), az egyes beszámolókban kimutatott eszközök M fordulónapi piaci összértékén belül 75%-ot meghaladó a belföldi ingatlan(ok) értéke és van olyan kfi illetőségű tagja (az adóév legalább 1 napján), melynek illetősége szerinti állammal nincs kettős adózást kizáró egyezmény, v. az egyezmény lehetővé teszi az árfolyamnyereség adóztatását Magyarországon. (Tao. tv. 4.§ 18/a) Kivéve: ha van elismert tőzsdén jegyzett tagja; Feltéve: külföldi illetőségű tag elidegenítette, kivonta a részesedését.

, az egyes beszámolókban kimutatott eszközök M fordulónapi piaci összértékén belül 75%-ot meghaladó a belföldi ingatlan(ok) értéke és van olyan kfi illetőségű tagja (az adóév legalább 1 napján), melynek illetősége szerinti állammal nincs kettős adózást kizáró egyezmény, v. az egyezmény lehetővé teszi az árfolyamnyereség adóztatását Magyarországon. (Tao. tv. 4.§ 18/a) Kivéve: ha van elismert tőzsdén jegyzett tagja; Feltéve: külföldi illetőségű tag elidegenítette, kivonta a részesedését..")

7

2016. 09. 22. Ingatlannal rendelkező társaság tagja Adóalany a társaság nem magánszemély kfi tagja (a bfi nem!), ha a társaságban meglévő részesedését a naptári évben elidegeníti v. kivonja, és ebből jövedelme származik. A részesedést elidegenítő, kivonó tagnak nyilatkoznia kell az illetőségéről, ha nem nyilatkozik, akkor társasági adóalanynak kell tekinteni.

, ha a társaságban meglévő részesedését a naptári évben elidegeníti v. kivonja, és ebből jövedelme származik. A részesedést elidegenítő, kivonó tagnak nyilatkoznia kell az illetőségéről, ha nem nyilatkozik, akkor társasági adóalanynak kell tekinteni..")

8

2016. 09. 22. Adókötelezettség keletkezése Adóalap: a részesedés ellenértéke – csökkentve a szerzési értékkel ill. a szerzéshez v. tartáshoz kapcsolódó igazolt kiadásokkal Adómérték: adóalap 19%-a (19.§ (1)) Elidegenítés: –Értékesítés – szerződés szerinti ellenérték –Apport – létesítő okirat, szerződés szerinti érték –Térítés nélküli átadás – piaci érték –Kapcsolt vállalkozásoknál – szokásos piaci érték Jegyzett tőke kivonással történő leszállításakor: –a bevont részesedés névértéke fejében átvett (járó) eszközöknek a Szv. előírások szerint meghatározott értéke

) Elidegenítés: –Értékesítés – szerződés szerinti ellenérték –Apport – létesítő okirat, szerződés szerinti érték –Térítés nélküli átadás – piaci érték –Kapcsolt vállalkozásoknál – szokásos piaci érték Jegyzett tőke kivonással történő leszállításakor: –a bevont részesedés névértéke fejében átvett (járó) eszközöknek a Szv. előírások szerint meghatározott értéke.")

9

2016. 09. 22. Ingatlannal rendelkező társaság Az adózó megállapítja az eszközértéken belüli ingatlanérték arányt a május 31-én rendelkezésre álló beszámoló alapján (először 2011-ben a 2010. évi beszámoló alapján). Az adózó tájékoztatja kapcsolt vállalkozásait, érintett tagjait július 31-ig. Az adózó bejelentési kötelezettsége (augusztus 31.ig) ingatlannal rendelkező társaságnak minősül, ill. a külföldi tag általi részesedés-elidegenítésről, elidegenítés időpontjáról, névértékről, a tag illetőségéről APEH honlap: szeptember 30-ig felkerül az ingatlannal rendelkező társaságok listája Adóbevallás és befizetés: adóévet követő év november 20-ig

. Az adózó tájékoztatja kapcsolt vállalkozásait, érintett tagjait július 31-ig. Az adózó bejelentési kötelezettsége (augusztus 31.ig) ingatlannal rendelkező társaságnak minősül, ill. a külföldi tag általi részesedés-elidegenítésről, elidegenítés időpontjáról, névértékről, a tag illetőségéről APEH honlap: szeptember 30-ig felkerül az ingatlannal rendelkező társaságok listája Adóbevallás és befizetés: adóévet követő év november 20-ig.")

10

2016. 09. 22. Elismert költség (2010.03.01.) 2010-ben filmgyártáshoz, előadó-művészeti tevékenységhez adott támogatás elismert költségnek minősül (Tao.tv. 3.mell. B)15) – nem adóalap növelő tétel Egy előadó-művészeti szervhez kapcsolódó igazolások összértéke nem haladhatja meg a támogatott szerv tárgyévi jegybevételeinek 80%-át; Jegybevétel statisztikai osztályozása változik (Szj szám helyett, Teszor szám) Fogalmak: Tao tv. 4.§ (37,38,39) A mozgókép szakmai hatóság egy filmalkotáshoz kiadott támogatás igazolásainak összértéke a filmgyártási ktg. 20%-a (Mk tv. rendelkezései alapján)

2010-ben filmgyártáshoz, előadó-művészeti tevékenységhez adott támogatás elismert költségnek minősül (Tao.tv. 3.mell. B)15) – nem adóalap növelő tétel Egy előadó-művészeti szervhez kapcsolódó igazolások összértéke nem haladhatja meg a támogatott szerv tárgyévi jegybevételeinek 80%-át; Jegybevétel statisztikai osztályozása változik (Szj szám helyett, Teszor szám) Fogalmak: Tao tv. 4.§ (37,38,39) A mozgókép szakmai hatóság egy filmalkotáshoz kiadott támogatás igazolásainak összértéke a filmgyártási ktg. 20%-a (Mk tv. rendelkezései alapján).")

11

2016. 09. 22. Filmgyártás, előadó-művészeti szervezet támogatása utáni adókedvezmény (22.§) Igazolás alapján: mozgóképszakmai hatóság, előadó-művészeti államigazgatási szerv; A támogatás juttatásának évében és az azt követő 3 adóévben (döntése szerint), az adó 70%-a erejéig (23.§ (3)) Függetlenül attól, hogy e támogatással nem növeli az adózás előtti eredményét az adóalap megállapításakor

Igazolás alapján: mozgóképszakmai hatóság, előadó-művészeti államigazgatási szerv; A támogatás juttatásának évében és az azt követő 3 adóévben (döntése szerint), az adó 70%-a erejéig (23.§ (3)) Függetlenül attól, hogy e támogatással nem növeli az adózás előtti eredményét az adóalap megállapításakor.")

12

2016. 09. 22. Látvány-csapatsport támogatása Az adóévben visszafizetési kötelezettség nélkül adott támogatás, juttatás vállalkozás érdekében elismert költség lesz, ha azt az adózó látvány- csapatsport támogatásra adja. Látvány-csapatsport (4.§ 41.): labdarúgás, kézilabda, kosárlabda, vízilabda, jégkorong Támogatás adható (4.§ 42) – a látvány-csapatsport országos sportági szakszövetsége, – annak tagjaként működő sportszervezet, – vagy a látvány-csapatsport fejlesztése érdekében létrejött közhasznú alapítvány részére a törvényben külön meghatározott részletes feltételek mellett.

: labdarúgás, kézilabda, kosárlabda, vízilabda, jégkorong Támogatás adható (4.§ 42) – a látvány-csapatsport országos sportági szakszövetsége, – annak tagjaként működő sportszervezet, – vagy a látvány-csapatsport fejlesztése érdekében létrejött közhasznú alapítvány részére a törvényben külön meghatározott részletes feltételek mellett..")

13

2016. 09. 22. Sporttal összefüggő adókedvezmény Az adózó támogatási igazolás alapján adókedvezményt vehet igénybe az adóéve és az azt követ három év adójából, az adó 70 százaléka erejéig (23.§ (3)) A kedvezményekre vonatkozó rendelkezések az Európai Bizottság jóváhagyó határozata meghozatalának napját követ 15. napon lépnek hatályba. Támogatások (igazolások) összértéke nem haladhatja meg (4.§ 43): – az utánpótlás-fejlesztésre fordított igazolt kiadások 100%-át, – a tárgyévi személyi jelleg ráfordítások 50%-át, – a tárgyévi beruházási, felújítási érték 80%-át.

) A kedvezményekre vonatkozó rendelkezések az Európai Bizottság jóváhagyó határozata meghozatalának napját követ 15. napon lépnek hatályba. Támogatások (igazolások) összértéke nem haladhatja meg (4.§ 43): – az utánpótlás-fejlesztésre fordított igazolt kiadások 100%-át, – a tárgyévi személyi jelleg ráfordítások 50%-át, – a tárgyévi beruházási, felújítási érték 80%-át..")

14

2016. 09. 22. El nem ismert költség (2010.05.15) Tao. tv. 3.mell. A) 13. szigorítása. A térítés nélküli átadás, nem minősül a vállalkozási tevékenység érdekében felmerült költségnek, –ha azt külföldi személy, vagy üzletvezetés helye alapján külföldi illetőségű személy kapja! –függetlenül attól, hogy van-e egyezmény az érintett országok között ill. –függetlenül attól, hogy ellenőrzött kfi társaságnak történik- e a juttatás.

13. szigorítása. A térítés nélküli átadás, nem minősül a vállalkozási tevékenység érdekében felmerült költségnek, –ha azt külföldi személy, vagy üzletvezetés helye alapján külföldi illetőségű személy kapja. –függetlenül attól, hogy van-e egyezmény az érintett országok között ill. –függetlenül attól, hogy ellenőrzött kfi társaságnak történik- e a juttatás..")

15

2016. 09. 22. El nem ismert költség Tao. tv. 3.mell. A) 13. az adóévben adott támogatás, juttatás, véglegesen átadott pénzeszköz, térítés nélkül átadott eszk. könyv szerinti értéke, átvállalt kötelezettség adóévi eredmény terhére elszámolt összege, térítés nélkül nyújtott szolgáltatás, ha A juttatásban részesülő nem nyilatkozik arról, hogy az eredménye a juttatás következtében elszámolt bevétel nélkül sem lesz negatív. Non-profit szervezet is nyilatkozik, vagy arról, hogy nem végez vállalkozási tevékenységet, vagy arról, hogy a vállalkozási tevékenységének eredménye nem negatív. Nem szükséges a nyilatkozat, ha a támogatást olyan személy kapja, amelynél nem értelmezhető a beszámolóban kimutatott vállalkozási tevékenység eredménye (pl. önkormányzat, ktgvetési szerv, Magyar Kármentő Alap)

13. az adóévben adott támogatás, juttatás, véglegesen átadott pénzeszköz, térítés nélkül átadott eszk. könyv szerinti értéke, átvállalt kötelezettség adóévi eredmény terhére elszámolt összege, térítés nélkül nyújtott szolgáltatás, ha A juttatásban részesülő nem nyilatkozik arról, hogy az eredménye a juttatás következtében elszámolt bevétel nélkül sem lesz negatív. Non-profit szervezet is nyilatkozik, vagy arról, hogy nem végez vállalkozási tevékenységet, vagy arról, hogy a vállalkozási tevékenységének eredménye nem negatív. Nem szükséges a nyilatkozat, ha a támogatást olyan személy kapja, amelynél nem értelmezhető a beszámolóban kimutatott vállalkozási tevékenység eredménye (pl. önkormányzat, ktgvetési szerv, Magyar Kármentő Alap).")

16

2016. 09. 22. Ingyenes juttatások korrekció nélkül (nyilatkozat függvényében) Apeh honlap (adózási információk – Tao.) 2010.07.15. eredmény = a vállalkozási tevékenység adózás előtti eredménye A juttatás időpontjában, de legkésőbb a beszámoló elkészítéséig átadott nyilatkozat alapján, eredménykimutatás másolattal igazolva; Példa 1: 1. „A” adózó (kedvezményezett) AEE: + 200 e Ft 2. „B” adózó támogatása: + 300 e Ft 3: „A” adózó eredménye támogatás nélkül ( 1 - 2 ) - 100 e Ft (nyilatkozat nem tehető)

Apeh honlap (adózási információk – Tao.) eredmény = a vállalkozási tevékenység adózás előtti eredménye A juttatás időpontjában, de legkésőbb a beszámoló elkészítéséig átadott nyilatkozat alapján, eredménykimutatás másolattal igazolva; Példa 1: 1. „A adózó (kedvezményezett) AEE: e Ft 2. „B adózó támogatása: e Ft 3: „A adózó eredménye támogatás nélkül ( ) e Ft (nyilatkozat nem tehető).")

17

2016. 09. 22. Ingyenes juttatások korrekció nélkül (nyilatkozat függvényében) Példa 2: 1. „A” adózó(kedvezményezett) várható AEE a támogatáskor: -150 e Ft 2. „B” adózó támogatása: + 60 e Ft 3: „C” adózó támogatása: + 100 e Ft 4: „D” adózó támogatása: + 120 e Ft Nyilatkozat csak a „D” adózó részére adható, mert „B”, és „C” támogatása után lesz csak az AEE pozitív. Ha a kapott támogatásra a számviteli előírások alapján az időbeli elhatárolás szabályait kell alkalmazni, akkor elszámolt bevételnek az időbeli elhatárolást megelőző állapotot kell tekinteni!

várható AEE a támogatáskor: -150 e Ft 2. „B adózó támogatása: + 60 e Ft 3: „C adózó támogatása: e Ft 4: „D adózó támogatása: e Ft Nyilatkozat csak a „D adózó részére adható, mert „B , és „C támogatása után lesz csak az AEE pozitív. Ha a kapott támogatásra a számviteli előírások alapján az időbeli elhatárolás szabályait kell alkalmazni, akkor elszámolt bevételnek az időbeli elhatárolást megelőző állapotot kell tekinteni!.")

18

2016. 09. 22. Ingyenes juttatások korrekció nélkül (nyilatkozat függvényében) Elismert költség: 1)Nyilatkozat birtokában elismert költség bármely gazdálkodó vállalkozási tevékenységéhez nyújtott támogatás. 2)Alapítvány, sportegyesület stb. alap (közhasznú) tevékenységéhez adott támogatás nyilatkozat birtokában (AEE nem lesz negatív a támogatás nélkül), akkor is ha a támogatás a közhasznú feladat bevételeként jelenik meg, v. nyilatkozik, hogy vállalkozási tevékenységet nem folytat. 3)Nyilatkozat nélkül –egyszeres könyvvitelt vezetőnek (pl. alapítvány) térítés nélkül átadott eszköz, nyújtott szolgáltatás esetén (a pénzforgalmi szemlélet miatt nem kerül bevételként elszámolásra). 4)Nyilatkozat nélkül – önkormányzatnak, magánszemélynek adott támogatás, mert náluk nem értelmezhető a beszámolóban kimutatott eredmény; közérdekű kötelezettségvállalás esetén; 5)Filmgyártáshoz, előadó-művészeti tevékenységhez adott támogatás elismert költségnek minősül a törvény alapján (Tao.tv. 3.mell. B)15)

Elismert költség: 1)Nyilatkozat birtokában elismert költség bármely gazdálkodó vállalkozási tevékenységéhez nyújtott támogatás. 2)Alapítvány, sportegyesület stb. alap (közhasznú) tevékenységéhez adott támogatás nyilatkozat birtokában (AEE nem lesz negatív a támogatás nélkül), akkor is ha a támogatás a közhasznú feladat bevételeként jelenik meg, v. nyilatkozik, hogy vállalkozási tevékenységet nem folytat. 3)Nyilatkozat nélkül –egyszeres könyvvitelt vezetőnek (pl. alapítvány) térítés nélkül átadott eszköz, nyújtott szolgáltatás esetén (a pénzforgalmi szemlélet miatt nem kerül bevételként elszámolásra). 4)Nyilatkozat nélkül – önkormányzatnak, magánszemélynek adott támogatás, mert náluk nem értelmezhető a beszámolóban kimutatott eredmény; közérdekű kötelezettségvállalás esetén; 5)Filmgyártáshoz, előadó-művészeti tevékenységhez adott támogatás elismert költségnek minősül a törvény alapján (Tao.tv. 3.mell. B)15).")

19

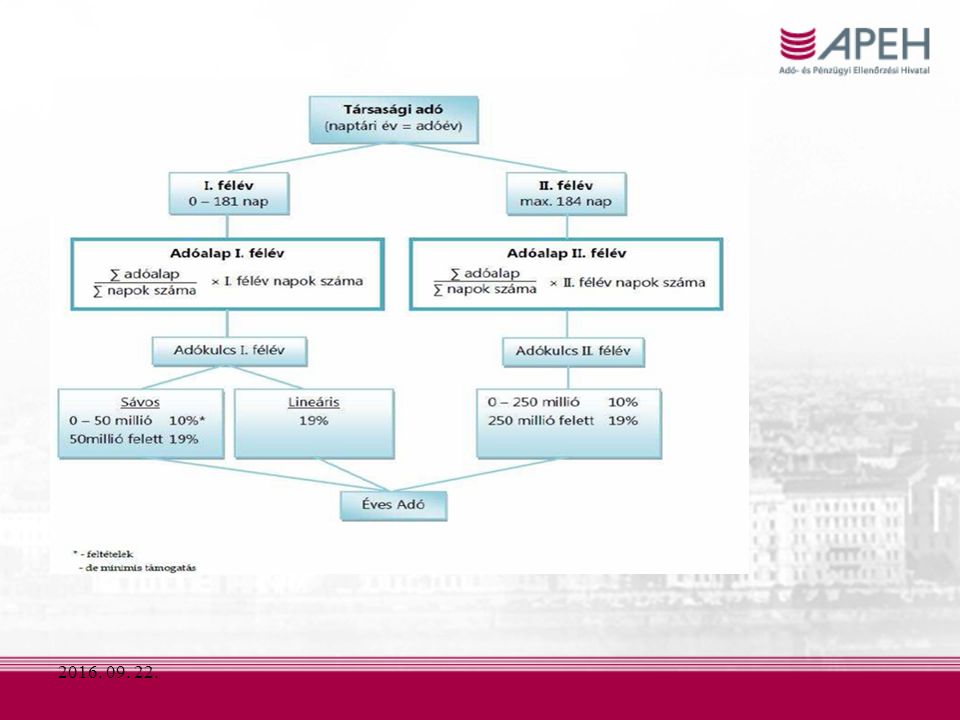

2016. 09. 22. Adómérték 2011-ben -10%-os adókulcs -500 millió Ft adóalapig -feltételek nélkül (2010. év – naptári nap alapján megosztás, eltérő üzleti évesek/végelszámolás alatt állók)

.")

20

2016. 09. 22. Adómérték 2010 A kedvezményes 10 százalékos adókulcs alkalmazhatóságának határa 2010. július 1-jétől 50 millió forint pozitív adóalapról 500 millió forintra változik. A kedvezményes kulcs alkalmazása nem kötődik feltételek teljesítéséhez. (Tao. tv.19.§ és új 29/K és29/L.§)

.")

21

2016. 09. 22.

22

10%-os adókulcs alkalmazásának feltételei (2010. 1. félév) -az első félév adója után nem vesz igénybe adókedvezményt -átl.állományi létszám legalább ½ fő (vagy az adóévben 1 fő) -az átl.állományi létszámra legalább a minimálbér 2X- se után vall nyugdíj és egészségbiztosítási járulékot (hátrányos térségben minimálbér) -Az első félévben és a megelőző évben -az adóalap v. az AEE legalább a nyereség minimum összegével megegyezik -Áh tv. szerint rendezett munkaügyi kapcsolattal rendelkezik

-az első félév adója után nem vesz igénybe adókedvezményt -átl.állományi létszám legalább ½ fő (vagy az adóévben 1 fő) -az átl.állományi létszámra legalább a minimálbér 2X- se után vall nyugdíj és egészségbiztosítási járulékot (hátrányos térségben minimálbér) -Az első félévben és a megelőző évben -az adóalap v. az AEE legalább a nyereség minimum összegével megegyezik -Áh tv. szerint rendezett munkaügyi kapcsolattal rendelkezik.")

23

2016. 09. 22. 10%-os adókulcs alkalmazásának feltételei (2010. 1. félév) -A kedvezményes kulcs alkalmazása miatti adómegtakarítás (adóalap x 9%) állami támogatásnak minősül. -Az adóév utolsó napján lekötött tartalékot kell rá képezni. -A lekötés évét követő 4 adóévben beruházásra, munkanélküli, megváltozott munkaképességű és pályakezdő foglalkoztatására, v. beruházásra felvett hitel törlesztésére lehet felhasználni. -Ezektől eltérő felhasználás v. fel nem használás miatt késedelmi pótlékkal növelten kell a támogatást visszafizetni.

-A kedvezményes kulcs alkalmazása miatti adómegtakarítás (adóalap x 9%) állami támogatásnak minősül. -Az adóév utolsó napján lekötött tartalékot kell rá képezni. -A lekötés évét követő 4 adóévben beruházásra, munkanélküli, megváltozott munkaképességű és pályakezdő foglalkoztatására, v. beruházásra felvett hitel törlesztésére lehet felhasználni. -Ezektől eltérő felhasználás v. fel nem használás miatt késedelmi pótlékkal növelten kell a támogatást visszafizetni..")

24

2016. 09. 22. Feltöltési kötelezettség Az adóelőleg-kiegészítés kötelezettségét megalapozó árbevételi értékhatár 50 millió Ft-ról 100 millió Ft-ra nő; 2010. december 16-tól kell alkalmazni (29/O.§) Akinek 2009-ben az éves (évesített) árbevétele nem haladta meg a 100 millió Ft-ot, feltöltési kötelezettséget nem kell teljesítenie 2010. december 20-ig; Eltérő üzleti évesekre is alkalmazzák a 2010. dec.16. után esedékes feltöltésükre;

Akinek 2009-ben az éves (évesített) árbevétele nem haladta meg a 100 millió Ft-ot, feltöltési kötelezettséget nem kell teljesítenie december 20-ig; Eltérő üzleti évesekre is alkalmazzák a dec.16. után esedékes feltöltésükre;.")

25

2016. 09. 22. Ellenőrzött külföldi társaság -az a külföldi társaság, amelynek az adóévben elért bevételeinek több mint fele magyarországi forrásból származik, vagy -adóéve napjainak több mint felében (közvetve vagy közvetlenül) legalább 10 % részesedéssel, vagy meghatározó befolyással (Ptk. 685/B.§) rendelkezik belföldi illetőségű magánszemély, 2010-es feltétel: ha az általa fizetett társasági adó adóalaphoz viszonyított mértéke nem éri el a magyar adómérték 2/3- át (12,67 %-ot) vagy nulla vagy negatív adóalap miatt nem fizet társasági adónak megfelelő adót, bár eredménye pozitív vagy nulla vagy negatív eredmény és adóalap esetén a külföldi társasági adónak megfelelő adó nem éri el a magyar adómérték 2/3-át.

legalább 10 % részesedéssel, vagy meghatározó befolyással (Ptk. 685/B.§) rendelkezik belföldi illetőségű magánszemély, 2010-es feltétel: ha az általa fizetett társasági adó adóalaphoz viszonyított mértéke nem éri el a magyar adómérték 2/3- át (12,67 %-ot) vagy nulla vagy negatív adóalap miatt nem fizet társasági adónak megfelelő adót, bár eredménye pozitív vagy nulla vagy negatív eredmény és adóalap esetén a külföldi társasági adónak megfelelő adó nem éri el a magyar adómérték 2/3-át..")

26

2016. 09. 22. Ellenőrzött külföldi társaság A társaság nem minősül ~ -nak, –ha székhelye, illetősége Eu-s, OECD-tagállamban van, ill. olyan államban van, mellyel van hatályos egyezménye Magyarországnak, –Feltéve, hogy ott valós gazdasági jelenléte van termelő, feldolgozó, mgi, szolgáltató, befektetői, ill. kereskedelmi tevékenységet saját eszközzel és munkaviszonyban foglalkoztatott munkavállalókkal folytat, és az ebből származó bevétele eléri az összes bevétele 50%-át; –ha a társaságban az adóév minden napján van legalább 25%-os részesedése olyan személynek (kapcsolt vállalkozásnak), amelyet az adóév első napján minimum 5 éve elismert tőzsdén jegyeznek.

, amelyet az adóév első napján minimum 5 éve elismert tőzsdén jegyeznek..")

27

2016. 09. 22. Ellenőrzött külföldi társaság (2011) ~-nak az a társaság minősül(het), amely pozitív adóalap esetén nem fizetett legalább 10% mértékű társasági adónak megfelelő adót ill. nulla v. negatív adóalap esetén a kfi államban érvényes társasági adó mértéke nem éri el a 10%-ot

~-nak az a társaság minősül(het), amely pozitív adóalap esetén nem fizetett legalább 10% mértékű társasági adónak megfelelő adót ill. nulla v. negatív adóalap esetén a kfi államban érvényes társasági adó mértéke nem éri el a 10%-ot.")

28

2016. 09. 22. Adóhátrányok 1.Az ellenőrzött kfi társaságban való részesedés nem minősülhet bejelentett részesedésnek, s az ehhez kapcsolódó korrekciók nem vehetők figyelembe. 2.Az ellenőrzött kfi társaság fel nem osztott nyeresége bizonyos feltételek fennállás esetén társasági adó fizetési kötelezettséget von maga után. 3.Az ellenőrzött kfi társaságtól kapott (járó) osztalék, részesedés csak meghatározott feltételek esetén csökkenti az adóalapot. 4.Ellenőrzött kfi társaság részére adott támogatás, juttatás, ingyenes eszköz átadás, tartozás átvállalás, térítés nélküli szolgáltatás okán elszámolt ráfordítás, nem minősül a vállalkozási tevékenység érdekében felmerülő ráfordításnak 5.A társaságban fennálló részesedésre elszámolt értékvesztés, árfolyamveszteség ráfordításként elszámolt összege növeli az adóalapot.

osztalék, részesedés csak meghatározott feltételek esetén csökkenti az adóalapot. 4.Ellenőrzött kfi társaság részére adott támogatás, juttatás, ingyenes eszköz átadás, tartozás átvállalás, térítés nélküli szolgáltatás okán elszámolt ráfordítás, nem minősül a vállalkozási tevékenység érdekében felmerülő ráfordításnak 5.A társaságban fennálló részesedésre elszámolt értékvesztés, árfolyamveszteség ráfordításként elszámolt összege növeli az adóalapot..")

29

2016. 09. 22. Bejelentett részesedés Fogalma: belföldi jogi személyben, jogi személyiség nélküli társaságban, kfi személyben (ellenőrzött kfi társaságot kivéve) szerzett, legalább 30%-os mértékű (majd minden további részesedés), ha a szerzést követő 30 napon belül az adóhatósághoz bejelentik; Adóalap kedvezmény kötődik hozzá: a bejelentett részesedés értékesítése, ill. kivezetése során elszámolt árfolyamnyereséggel az AEE csökkenthető (2010) Feltétel: a részesedést legalább 1 évig folyamatosan az eszközök között kell kimutatni

szerzett, legalább 30%-os mértékű (majd minden további részesedés), ha a szerzést követő 30 napon belül az adóhatósághoz bejelentik; Adóalap kedvezmény kötődik hozzá: a bejelentett részesedés értékesítése, ill. kivezetése során elszámolt árfolyamnyereséggel az AEE csökkenthető (2010) Feltétel: a részesedést legalább 1 évig folyamatosan az eszközök között kell kimutatni.")

30

2016. 09. 22. Bejelentett részesedés Adóalap kedvezmény 2011-től a bejelentett részesedés apportálásakor is érvényesíthető. A kivezetés miatt elszámolt ráfordítást meghaladó bevétel összegével csökkenthető az adózás előtti eredmény.

31

2016. 09. 22. Kapcsolt vállalkozás Apeh honlap (adózási információk – Tao.) 2010.07.20. az adózó és külföldi telephelye is - a szokásos piaci ártól eltérő ár alkalmazása miatt korrekció; a közeli hozzátartozókat harmadik személynek kell tekinteni, ha két v. több vállalkozásban külön-külön többségi befolyással rendelkeznek ( kapcsolt viszony) Adóalap módosító korrekció: akkor is, ha az alapítás során az alapító – mely az alapítással többségi befolyást szerez – a szokásos piaci ártól eltérő áron bocsát rendelkezésre nem pénzbeli hozzájárulást.

Adóalap módosító korrekció: akkor is, ha az alapítás során az alapító – mely az alapítással többségi befolyást szerez – a szokásos piaci ártól eltérő áron bocsát rendelkezésre nem pénzbeli hozzájárulást..")

32

2016. 09. 22. Kapcsolt vállalkozási viszony megítélése 1.A társaságokban külön-külön vizsgálni kell, hogy van-e egyáltalán többségi befolyással rendelkező tagja (közeli hozzátartozók szavazatainak összeszámításával) 2.Ha két vizsgált társaságban is van többségi tulajdonos, akkor meg kell vizsgálni, hogy a többségi tulajdonosok közeli hozzátartozók-e a Ptk. alapján. Amennyiben igen, akkor a két társaság egymással kapcsolt vállalkozás.

2.Ha két vizsgált társaságban is van többségi tulajdonos, akkor meg kell vizsgálni, hogy a többségi tulajdonosok közeli hozzátartozók-e a Ptk. alapján. Amennyiben igen, akkor a két társaság egymással kapcsolt vállalkozás..")

33

2016. 09. 22. 1. példa „A” társaság: Apa 40% Anya 30% Közös gyermek 30% (szülők elváltak) Apa+gyermek 70%! Többségi Anya+gyermek 70% Többségi „B” társaság: Anya 50% Közös gyermek felesége 50 % (nem közeli hozzátartozók, nincs többségi befolyás) „C” társaság: Apa új felesége 50% Közös gyermek felesége 50% (nem közeli hozzátartozók, nincs többségi befolyás) „D” társaság Közös gyermek 50% Közös gyermek feleségének testvére 50% (nem közeli hozzátartozók, nincs többségi befolyás)

Apa+gyermek 70%. Többségi Anya+gyermek 70% Többségi „B társaság: Anya 50% Közös gyermek felesége 50 % (nem közeli hozzátartozók, nincs többségi befolyás) „C társaság: Apa új felesége 50% Közös gyermek felesége 50% (nem közeli hozzátartozók, nincs többségi befolyás) „D társaság Közös gyermek 50% Közös gyermek feleségének testvére 50% (nem közeli hozzátartozók, nincs többségi befolyás).")

34

2016. 09. 22. 2. példa „E” társaság: Gyermek 95% Anya 5% (közeli hozzátartozók, mindkettő többségi befolyás ) „F” társaság(1): Gyermek testvére 50% Gyermek testvérének élettársa 50% (bejegyzett élettársak, többségi befolyás mindkettő) „G” társaság: Gyermek testvére 60% Gyermek testvérének élettársa 40% (nem bejegyzett élettárs, ezért csak a gyermek testvére rendelkezik többségi befolyással) „F” társaság(2): Gyermek testvére 50% Gyermek testvérének élettársa 50% (nem bejegyzett élettárs, nincs többségi befolyás)

„F társaság(1): Gyermek testvére 50% Gyermek testvérének élettársa 50% (bejegyzett élettársak, többségi befolyás mindkettő) „G társaság: Gyermek testvére 60% Gyermek testvérének élettársa 40% (nem bejegyzett élettárs, ezért csak a gyermek testvére rendelkezik többségi befolyással) „F társaság(2): Gyermek testvére 50% Gyermek testvérének élettársa 50% (nem bejegyzett élettárs, nincs többségi befolyás).")

35

2016. 09. 22. 3. példa „ H” társaság Anya 99% Gyermek 1% (közeli hozzátartozók, mindketten többségi befolyásúak) H-I és H-J kapcsolt vállalkozások (2009-es és 2010-es szabály szerint is) I-J társaság a 2010-es szabályok alapján lett kapcsolt vállalkozás, mivel közeli hozzátartozók külön-külön rendelkeznek többségi befolyással (csak 2010-től kell őket 3. személynek tekinteni a Tao tv. 4.§ 23. pont c) alpont alapján). „I” társaság Anya 100% „J” társaság Gyermek 100%

H-I és H-J kapcsolt vállalkozások (2009-es és 2010-es szabály szerint is) I-J társaság a 2010-es szabályok alapján lett kapcsolt vállalkozás, mivel közeli hozzátartozók külön-külön rendelkeznek többségi befolyással (csak 2010-től kell őket 3. személynek tekinteni a Tao tv. 4.§ 23. pont c) alpont alapján). „I társaság Anya 100% „J társaság Gyermek 100%.")

36

2016. 09. 22. Szokásos piaci ár Módszerek: 1.Összehasonlító független árak ~ 2.Viszonteladási árak ~ 3.Költség és jövedelem ~ 4.Ügyleti nettó nyereség ~ 5.Nyereség megosztásos ~ A szokásos piaci ár és az ellenérték különbözete az adózás előtti eredményt korrigálja (+/-)

.")

37

2016. 09. 22. Magyar Kármentő Alap ~ részére nyújtott támogatás után adóalap kedvezmény (kiemelkedően közhasznú szervezetek támogatására vonatkozó szabályok szerint); Igazolás alapján, a támogatás 50%-ával, max. AEE összegéig; 2010-ben adott támogatásokra is alkalmazható;

; Igazolás alapján, a támogatás 50%-ával, max. AEE összegéig; 2010-ben adott támogatásokra is alkalmazható;.")

38

2016. 09. 22. Magyar Kármentő Alap A támogatás vizsgálata a Tao. tv. 3.mell. A) 13. pontja alapján (elismert költséghez – nyilatkozat) Mivel a kármentő alapnál nem értelmezhető a beszámolóban kimutatott vállalkozási eredmény, ezért a támogatónál nyilatkozat hiányában is elismert lesz a támogatás miatt keletkező költség, ráfordítás.

13. pontja alapján (elismert költséghez – nyilatkozat) Mivel a kármentő alapnál nem értelmezhető a beszámolóban kimutatott vállalkozási eredmény, ezért a támogatónál nyilatkozat hiányában is elismert lesz a támogatás miatt keletkező költség, ráfordítás..")

39

2016. 09. 22. Adóalap módosító tételek Reprezentáció és az üzleti ajándék Szja tv. – reprezentáció, üzleti ajándék fogalma Szja tv. 1. melléklet 8.38. pont (2010-től): a természetbeni juttatások közül adómentes a reprezentációból és üzleti ajándékból származó bevétel, ha azt a kifizető társasági adóalapot növelő tételként köteles figyelembe venni Társasági adóalanyoknál a 3. melléklet A) 12. pontja szerint nem a vállalkozás érdekében felmerülő költség, s ezen a címen társasági adóalapot növelő az Szja tv-ben meghatározott reprezentáció, üzleti ajándék címén személyi jellegű egyéb kifizetésként elszámolt (természetbeni) juttatás

: a természetbeni juttatások közül adómentes a reprezentációból és üzleti ajándékból származó bevétel, ha azt a kifizető társasági adóalapot növelő tételként köteles figyelembe venni Társasági adóalanyoknál a 3. melléklet A) 12. pontja szerint nem a vállalkozás érdekében felmerülő költség, s ezen a címen társasági adóalapot növelő az Szja tv-ben meghatározott reprezentáció, üzleti ajándék címén személyi jellegű egyéb kifizetésként elszámolt (természetbeni) juttatás.")

40

2016. 09. 22. Kettős adóztatás elkerülése (28.§) 2010. január 01-től – Társasági adónak megfelelő adónak minősül a kapott osztalék alapján külföldön megfizetett (fizetendő) adó is. Az osztalékból külföldön levont forrásadó növeli az adóalapot; a levont adó a beszámítás szabályai szerint csökkenti a társaság fizetendő társasági adóját; A külföldről származó kamatjövedelem (a kamatbevétel 75%-a) a 28.§ (2) bekezdése alapján mentesített jövedelem.

adó is. Az osztalékból külföldön levont forrásadó növeli az adóalapot; a levont adó a beszámítás szabályai szerint csökkenti a társaság fizetendő társasági adóját; A külföldről származó kamatjövedelem (a kamatbevétel 75%-a) a 28.§ (2) bekezdése alapján mentesített jövedelem..")

41

2016. 09. 22. Kettős adóztatás elkerülése (28.§) 2011. január 01-től megszűnik a külföldről származó kamatjövedelem adómentessége. Külföldön adóztatható jövedelem esetén az adómegállapítása: - egyezmény esetén mentesítés v. beszámítás - ha nincs egyezmény, akkor csak a beszámításra van lehetőség (kamat 2010 mentesítés, 2011 beszámítás) Beszámítás esetén a külföldön fizetett adó levonható a külföldről származó jövedelemre számított társasági adóból (egyezmény hiányában csak a megfizetett adó 90%-a vonható le), de minden esetben legfeljebb az adott jövedelemre az átlagos adókulccsal számított érték.

Beszámítás esetén a külföldön fizetett adó levonható a külföldről származó jövedelemre számított társasági adóból (egyezmény hiányában csak a megfizetett adó 90%-a vonható le), de minden esetben legfeljebb az adott jövedelemre az átlagos adókulccsal számított érték..")

Hasonló előadás

Munkáltatói adó-megállapítás, egyszerűsített bevallás lehetősége Az új szabályok.>")

>")

>")

18. §. A 6/1996. (VII.16.)>")