Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

www.green-tax.hu Környezetvédelmi termékdíj 2008-2009 Kelemen István vezető tanácsadó Kazincbarcika, 2008. október 28.

2

www.green-tax.hu Legfontosabb dilemmák Mi lesz a szabályozás jövője? Érdemes vele foglalkozni? Tényleg mindenki érintett? Hogyan fog eljárni a VPOP? – Mit, meddig ellenőriz? – Mennyire lesz szigorú? Mi legyen a vitás kérdésekkel? Mi történjék a múlttal, az elmaradásokkal? Melyek a gyenge pontok: bevallás elmaradása, többutas csomagolások, ital-csomagolások, műanyag szatyrok?

3

www.green-tax.hu Releváns jogszabályok A környezetvédelmi termékdíjról, továbbá egyes termékek környezetvédelmi termékdíjáról szóló 1995. évi LVI. törvény A környezetvédelmi termékdíjról, továbbá egyes termékek környezetvédelmi termékdíjáról szóló 1995. évi LVI. törvény végrehajtásáról szóló 10/1995. (IX. 28.) KTM rendelet A környezetvédelmi termékdíj-mentesség, a termékdíj visszaigénylésének és átvállalásának, valamint a használt gumiabroncs behozatalának feltételeiről szóló 53/2003. (IV.11) korm. rendelet

KTM rendelet A környezetvédelmi termékdíj-mentesség, a termékdíj visszaigénylésének és átvállalásának, valamint a használt gumiabroncs behozatalának feltételeiről szóló 53/2003. (IV.11) korm. rendelet.")

4

www.green-tax.hu Releváns jogszabályok (2) Egyéb jogszabályok: A csomagolásról és a csomagolási hulladék kezelésének részletes szabályairól szóló 94/2002 (V.5.) korm. rendelet Az elektromos és elektronikai hulladékok hasznosításáról szóló 264/2004-es korm. rendelet 181/2008. (VII. 8.) korm. rendelet az elemek és az akkumulátorok hulladékainak visszavételéről 164/2003-as korm. rendelet a hulladék-nyilvántartásról

korm. rendelet az elemek és az akkumulátorok hulladékainak visszavételéről 164/2003-as korm. rendelet a hulladék-nyilvántartásról.")

5

www.green-tax.hu Általános eljárási szabályok (1) A termékdíjköteles termékek köre: a)egyéb kőolajtermék b)gumiabroncs c)hűtőközeg d)akkumulátor e)csomagolás, kereskedelmi csomagolás f)reklámhordozó papír g)elektromos és elektronikai termék

A termékdíjköteles termékek köre: a)egyéb kőolajtermék b)gumiabroncs c)hűtőközeg d)akkumulátor e)csomagolás, kereskedelmi csomagolás f)reklámhordozó papír g)elektromos és elektronikai termék")

6

www.green-tax.hu Általános eljárási szabályok (2) A termékdíjköteles termék után, beleértve más termékkel együtt vagy más termék(ek) részeként vagy összetevőjeként forgalomba hozott terméket is a kötelezett… a)a belföldi előállítású termékdíj-köteles termék első belföldi forgalomba hozója vagy saját célú felhasználója; DE: reklámhordozó papír, kenőolajok esetén az első forgalomba hozó első vevője b)Közösségen belüli behozatal esetén a termékdíjköteles termék első belföldi forgalomba hozója vagy saját célú felhasználója c)import esetén a vámjogszabályok szerinti vámadós d)kereskedelmi (ital-) csomagolás első belföldi forgalomba hozójának első továbbforgalmazó vevője

A termékdíjköteles termék után, beleértve más termékkel együtt vagy más termék(ek) részeként vagy összetevőjeként forgalomba hozott terméket is a kötelezett… a)a belföldi előállítású termékdíj-köteles termék első belföldi forgalomba hozója vagy saját célú felhasználója; DE: reklámhordozó papír, kenőolajok esetén az első forgalomba hozó első vevője b)Közösségen belüli behozatal esetén a termékdíjköteles termék első belföldi forgalomba hozója vagy saját célú felhasználója c)import esetén a vámjogszabályok szerinti vámadós d)kereskedelmi (ital-) csomagolás első belföldi forgalomba hozójának első továbbforgalmazó vevője")

7

www.green-tax.hu A teljesítés lehetőségei Kötelezett Átvállalás Mentesség Termékdíjfizetés Nemfizetés X X X

8

www.green-tax.hu Termékdíj-átvállalás ELSŐDLEGES KÖTELEZETT ELSŐ VEVŐ, HA KIVISZI BÉRGYÁRTATÓ KOORDINÁLÓ SZERVEZET KvVM CSOMAGOLÓSZER GYÁRTÓ CSOMAGOLÓSZER FORGALMAZÓ Átvállalás szerződéssel Átvállalás számlán SZ szla Kőolajtermék első belföldi forgalomba hozója szla

9

www.green-tax.hu A teljesítés lehetőségei Kötelezett Átvállalás Mentesség Termékdíjfizetés Nemfizetés X X X

10

www.green-tax.hu Általános eljárási szabályok (3) A díjfizetési kötelezettség keletkezésének időpontja: a belföldi előállítású termékdíj-köteles termék (és közösségi behozatal) esetén a kötelezettnek az első belföldi értékesítésekor kiállított számlán feltüntetett teljesítés napján, vagy a saját célú felhasználás költségként történő elszámolásának napján importált termékdíjköteles termék esetén: – a vámhatósági határozat szerint kereskedelmi csomagolás első továbbforgalmazó vevője: az első belföldi értékesítésekor kiállított számlán feltüntetett teljesítés napján (azaz beszerzéskor!)

A díjfizetési kötelezettség keletkezésének időpontja: a belföldi előállítású termékdíj-köteles termék (és közösségi behozatal) esetén a kötelezettnek az első belföldi értékesítésekor kiállított számlán feltüntetett teljesítés napján, vagy a saját célú felhasználás költségként történő elszámolásának napján importált termékdíjköteles termék esetén: – a vámhatósági határozat szerint kereskedelmi csomagolás első továbbforgalmazó vevője: az első belföldi értékesítésekor kiállított számlán feltüntetett teljesítés napján (azaz beszerzéskor!)")

11

www.green-tax.hu A termékdíj bevallása és megfizetése Közösségi behozatal, belföldi forgalomba hozatal esetén: – a VPOP felé történő bevallás és megfizetés: az Art. (egyéb adónemek alapján) szerint a kötelezett a rá vonatkozó gyakorisággal vallja be (de: éves bevalló is negyedévente) és a bevallásra elrendelt időpontig fizet – a termékdíj összegét minden esetben havonta állapítja meg Import esetén: – a vámhatóság veti ki

szerint a kötelezett a rá vonatkozó gyakorisággal vallja be (de: éves bevalló is negyedévente) és a bevallásra elrendelt időpontig fizet – a termékdíj összegét minden esetben havonta állapítja meg Import esetén: – a vámhatóság veti ki.")

12

www.green-tax.hu A kereskedelmi csomagolás Összetett, darab alapú díjtétel, mely áll ”H”, „Ú” és „K” díjtételből, melyek kiszámítása a jogszabályok két külön táblázata alapján történik Nem csak a palackozó, külföldi behozó, hanem annak első továbbforgalmazó vevője is kötelezett (2 kötelezett ugyanazon termékre) Az alábbi italok csomagolására vonatkozik: – alkoholtermék, sör, bor, üdítőital, szörp, ásvány- kristályvíz, szik- ivóvíz – + a műanyag (bevásárló-reklám) táskák, szatyrok Kimaradt a szabályozásból: – kanna, hordó (ezek után kg alapú díjtételt kell fizetni a gyártónak, de ha többutasok, beszámíthatók a mentességbe) – jeges kávé (?), energiaital (?), gyümölcslé, - nektár, pezsgő, tejtermékek A palackozott mennyiség („ú”), illetve üzletméret („k”) alapján elkerülhető a kereskedelmi csomagolás díjfizetése A szabályozás várhatóan alapjaiban fog módosulni, kérdés: mikorra, hogyan?

Az alábbi italok csomagolására vonatkozik: – alkoholtermék, sör, bor, üdítőital, szörp, ásvány- kristályvíz, szik- ivóvíz – + a műanyag (bevásárló-reklám) táskák, szatyrok Kimaradt a szabályozásból: – kanna, hordó (ezek után kg alapú díjtételt kell fizetni a gyártónak, de ha többutasok, beszámíthatók a mentességbe) – jeges kávé ( ), energiaital ( ), gyümölcslé, - nektár, pezsgő, tejtermékek A palackozott mennyiség („ú ), illetve üzletméret („k ) alapján elkerülhető a kereskedelmi csomagolás díjfizetése A szabályozás várhatóan alapjaiban fog módosulni, kérdés: mikorra, hogyan")

13

www.green-tax.hu Nyilvántartási problémák, elmaradások Behozatal, import esetén hogyan állapítható meg az áru csomagolásának összetétele (bruttó – nettó tömeg)? – partner adatai, – saját mérés (dokumentálás) – legvégső esetben becslés, arányszámok (dokumentálás) Amennyiben nem lehetséges az első belföldi forgalomba hozatalkor nyilvántartani a csomagolást: – nem jogszabályszerű, de megoldás: az áru betárolásához, vagy a csomagolóeszköz beszerzéshez kötni Amennyiben nem került megfizetésre a termékdíj korábban: – a 2003-2007-es évre: pótbevallás (megéri!)

– legvégső esetben becslés, arányszámok (dokumentálás) Amennyiben nem lehetséges az első belföldi forgalomba hozatalkor nyilvántartani a csomagolást: – nem jogszabályszerű, de megoldás: az áru betárolásához, vagy a csomagolóeszköz beszerzéshez kötni Amennyiben nem került megfizetésre a termékdíj korábban: – a es évre: pótbevallás (megéri!).")

14

www.green-tax.hu A többutas csomagolások, göngyölegek 10/1995-ös KTM rendelet 8. §: Egyszer kell megfizetni a termékdíjat, ha Speciális bejelentkezési kötelezettségét teljesíti A 11. sz. m.-ben megadott visszagyűjtési arányok teljesítése Elkülönítetten nyilvántartani az új - használt, saját - idegen többutas csomagolóeszközöket Erről negyedévente külön beszámolót kell készíteni, 1. negyedéves beszámoló esetén a nyitókészletet bemutatni Egyszer a nyitókészlet után is meg kell fizetni a díjat Egyébként minden alkalommal kell fizetni, 2008. január 1-től minden kapu bezárul a visszamenőleges korrekciót tekintve, így minden többutas csomagolás automatikusan egyutasnak minősül

15

www.green-tax.hu A teljesítés lehetőségei Kötelezett Átvállalás Mentesség Termékdíjfizetés Nemfizetés X X X

16

www.green-tax.hu Hasznosítást koordináló szervezetek Hasznosítást koordináló szervezet Köt. Haszn. KvVM VPOP Központi költségvetés Szolgáltatásmegrendelés Bevallás Licencdíj Termékdíj

17

www.green-tax.hu A koordináló szervezetek Szerződéskötés esetén (1-2 hét átfutási idő) A koordináló szervezet: – vállalja az előírt hulladékarány begyűjtését és hasznosítását. A kötelezett: – hasznosítási díjat fizet (olcsóbb, mint a termékdíj), – nyilvántartás vezet a koordináló szervezet felé. Számlán való feltüntetés egyszerűsödik: – „a csomagolás környezetvédelmi termékdíja alól 100%-ban mentes, a hasznosítási díj, továbbá az ezen felül fennmaradó termékdíj, a bruttó árból 0 Ft megfizetve”, – „kötelező” csomagolásnál és elektronikai termékeknél. A termékdíj megfizetése a hulladékhasznosítási kötelezettség alól nem mentesít. A kötelezett telephelyén maradó hulladékról ettől még gondoskodni kell.

, – nyilvántartás vezet a koordináló szervezet felé. Számlán való feltüntetés egyszerűsödik: – „a csomagolás környezetvédelmi termékdíja alól 100%-ban mentes, a hasznosítási díj, továbbá az ezen felül fennmaradó termékdíj, a bruttó árból 0 Ft megfizetve , – „kötelező csomagolásnál és elektronikai termékeknél. A termékdíj megfizetése a hulladékhasznosítási kötelezettség alól nem mentesít. A kötelezett telephelyén maradó hulladékról ettől még gondoskodni kell..")

18

www.green-tax.hu Új módosulás 2007. január 1-től Pótlólagosan egyedi mentességet kérhetnek a környezetvédelmi minisztertől azok, akik határidő mulasztás miatt nem kaptak egyéni mentességet: – Először a hibátlan, csak határidő mulasztás miatti egyéni mentességet kell leadni a területileg illetékes környezetvédelmi felügyelőségnek, majd az a határidő túllépés miatt elutasít (a benyújtás dátuma számít). – Ezt követően június 30-ig lehet a miniszterhez fordulni, 15x eljárási díj megfizetésével és ő ad egyedi mentességet.

. – Ezt követően június 30-ig lehet a miniszterhez fordulni, 15x eljárási díj megfizetésével és ő ad egyedi mentességet..")

19

www.green-tax.hu Változások 2008. január 1-től (1) A termékdíjjal kapcsolatos kötelezettségek hatósági rendje: 2007-ben2008-tól BejelentésKvVMVPOP BevallásAPEHVPOP BefizetésAPEH/VPOPVPOP BeszámolásKvVM- Ellenőrzés - díjfizetés - hasznosítás APEH/VPOP körny.védelmi hatóság VPOP k.védelmi hatóság/VPOP

A termékdíjjal kapcsolatos kötelezettségek hatósági rendje: 2007-ben2008-tól BejelentésKvVMVPOP BevallásAPEHVPOP BefizetésAPEH/VPOPVPOP BeszámolásKvVM- Ellenőrzés - díjfizetés - hasznosítás APEH/VPOP körny.védelmi hatóság VPOP k.védelmi hatóság/VPOP.")

20

www.green-tax.hu Változások 2008. január 1-től (2) Bejelentés vámhatósághoz a fizetési kötelezettség keletkezésétől számított 15 napon belül a kötelezett vagy képviselője teheti meg A határidőig be nem jelentett… – újrahasználható termék fizetési szempontból egyszer használhatónak minősül – begyűjtő és hasznosító teljesítménye a mentességhez nem számolható el Koordináló szervezethez csatlakozott kötelezett esetében: – a kötelezett tesz bejelentést a fizetési kötelezettségről – a koordináló szervezet tesz bejelentést a hasznosítással kapcsolatban Bejelentés elmulasztása: – mulasztási bírság: legfeljebb az Art. szerinti kétszerese

Bejelentés vámhatósághoz a fizetési kötelezettség keletkezésétől számított 15 napon belül a kötelezett vagy képviselője teheti meg A határidőig be nem jelentett… – újrahasználható termék fizetési szempontból egyszer használhatónak minősül – begyűjtő és hasznosító teljesítménye a mentességhez nem számolható el Koordináló szervezethez csatlakozott kötelezett esetében: – a kötelezett tesz bejelentést a fizetési kötelezettségről – a koordináló szervezet tesz bejelentést a hasznosítással kapcsolatban Bejelentés elmulasztása: – mulasztási bírság: legfeljebb az Art. szerinti kétszerese.")

21

www.green-tax.hu Változások 2008. január 1-től (3) Bevallás Vámhatósághoz Gyakoriság: – Art. alapján havi bevalló→havonta – Art. alapján negyedéves bevalló→negyedévente – Art. alapján éves bevalló→negyedévente Elektronikus úton vagy a vámhatóság által közzétett elektronikusan támogatott formanyomtatványon Koordináló szervezethez csatlakozott kötelezett esetében: – a kötelezett bevallást nyújt be a fizetési kötelezettségről, – a koordináló szervezet bevallást nyújt be a mentesség elérése érdekében teljesített hasznosításról Ha a tárgyidőszakban nincs kötelezettség: bevallást kell beadni, kivéve, ha a kötelezett nyilatkozik: tárgyévben már nem lesz kötelezettsége Elmulasztása: mulasztási bírság, legfeljebb az Art. szerinti kétszerese

22

www.green-tax.hu Változások 2008. január 1-től (4) Termékdíj-képviselő Nem kötelező, azonban ha képviselő jár el, a képviselő csak az Art. szabályainak és a külön jogszabályban meghatározottaknak megfelelő képviselő lehet az alábbi eljárások esetén: - a bejelentési kötelezettség teljesítése; - a bevallási kötelezettség teljesítése; - az igazolások kérése; - a termékdíj visszaigénylési eljárás; - a mentességi eljárás; - az ellenőrzés, hatósági eljárás, jogorvoslati eljárás; - a koordináló szervezettel történő kapcsolattartás; - a nyilvántartás vezetéssel kapcsolatos kötelezettségek; - a fizetéshalasztás, részletfizetési engedélyezési eljárások. Megjegyzés: a végrehajtási rendeletek 2008-tól még nem határoznak meg többletfeltételeket az Art.-hez képest.

Termékdíj-képviselő Nem kötelező, azonban ha képviselő jár el, a képviselő csak az Art. szabályainak és a külön jogszabályban meghatározottaknak megfelelő képviselő lehet az alábbi eljárások esetén: - a bejelentési kötelezettség teljesítése; - a bevallási kötelezettség teljesítése; - az igazolások kérése; - a termékdíj visszaigénylési eljárás; - a mentességi eljárás; - az ellenőrzés, hatósági eljárás, jogorvoslati eljárás; - a koordináló szervezettel történő kapcsolattartás; - a nyilvántartás vezetéssel kapcsolatos kötelezettségek; - a fizetéshalasztás, részletfizetési engedélyezési eljárások. Megjegyzés: a végrehajtási rendeletek 2008-tól még nem határoznak meg többletfeltételeket az Art.-hez képest..")

23

www.green-tax.hu Változások 2008. január 1-től (5) Ellenőrzés hatósági nyilvántartás alapjai: – GLN szám – VPID szám KvVM – felügyelőségek - VPOP: közös informatikai rendszer az ellenőrzés terjedelme: – helyszíni ellenőrzés (nyilvántartások, helyiségek, készletek) – mintavétel – számlatartalom hatósági felügyelet alatti működés (folyamatos jelenlét és vizsgálat): – vámhatóság döntése alapján, értesítést követően – visszaigénylés kiutalása előtti ellenőrzésnél

Ellenőrzés hatósági nyilvántartás alapjai: – GLN szám – VPID szám KvVM – felügyelőségek - VPOP: közös informatikai rendszer az ellenőrzés terjedelme: – helyszíni ellenőrzés (nyilvántartások, helyiségek, készletek) – mintavétel – számlatartalom hatósági felügyelet alatti működés (folyamatos jelenlét és vizsgálat): – vámhatóság döntése alapján, értesítést követően – visszaigénylés kiutalása előtti ellenőrzésnél.")

24

www.green-tax.hu Változások 2008. január 1-től (6) Jogkövetkezmények termékdíj bírság – elmulasztott befizetés 100%-a – jogellenes visszaigénylés: a termékdíj 3-szorosa mulasztási bírság hatósági felügyelet alatti működés (folyamatos jelenlét és vizsgálat): – vámhatóság döntése alapján, értesítést követően – visszaigénylés kiutalása előtti ellenőrzésnél lefoglalás és elkobzás eljárás 2008. január 1-je előtti esetekben – már folyamatban lévő APEH-eljárás: APEH fejezi be – VPOP vizsgálhat korábbi időszakokat is – jogkövetkezmények: cselekmény elkövetésének időpontjában hatályos szabályok szerint

Jogkövetkezmények termékdíj bírság – elmulasztott befizetés 100%-a – jogellenes visszaigénylés: a termékdíj 3-szorosa mulasztási bírság hatósági felügyelet alatti működés (folyamatos jelenlét és vizsgálat): – vámhatóság döntése alapján, értesítést követően – visszaigénylés kiutalása előtti ellenőrzésnél lefoglalás és elkobzás eljárás január 1-je előtti esetekben – már folyamatban lévő APEH-eljárás: APEH fejezi be – VPOP vizsgálhat korábbi időszakokat is – jogkövetkezmények: cselekmény elkövetésének időpontjában hatályos szabályok szerint.")

25

www.green-tax.hu Változások 2008. január 1-től (7) Szakmai módosítások a hűtőberendezés önálló kategóriája megszűnt, ezért a hűtőberendezés a „Háztartási nagygépek” termékkategóriával összevontan kezelendő mentesség: a számítás alapja a tárgyévet megelőző év kibocsátása – kivételek, amikor a tárgyév kibocsátása az alap: csomagolás tárgyévet kettővel megelőző évben nem volt kibocsátás tárgyévi megszűnés esetén a tárgyévi kibocsátás meghaladja az előző évit mentesség: begyűjtési arányok, illetve a begyűjtött mennyiségre vonatkozó hasznosítási arányok termékdíjköteles termékek vámtarifaszámai: frissítve a 2008. január 1-től hatályos rend szerint

Szakmai módosítások a hűtőberendezés önálló kategóriája megszűnt, ezért a hűtőberendezés a „Háztartási nagygépek termékkategóriával összevontan kezelendő mentesség: a számítás alapja a tárgyévet megelőző év kibocsátása – kivételek, amikor a tárgyév kibocsátása az alap: csomagolás tárgyévet kettővel megelőző évben nem volt kibocsátás tárgyévi megszűnés esetén a tárgyévi kibocsátás meghaladja az előző évit mentesség: begyűjtési arányok, illetve a begyűjtött mennyiségre vonatkozó hasznosítási arányok termékdíjköteles termékek vámtarifaszámai: frissítve a január 1-től hatályos rend szerint.")

26

www.green-tax.hu Legfontosabb jogszabályi kötelezettségek Nyilvántartás vezetése Bejelentés (vámhatóság felé) Bevallás (vámhatóság felé) Megfizetés (vámhatóság) Számlán való feltüntetési kötelezettség

Bevallás (vámhatóság felé) Megfizetés (vámhatóság) Számlán való feltüntetési kötelezettség")

27

www.green-tax.hu Milyen a jó nyilvántartás? Igazodik: – A gazdálkodó szervezet méretéhez és szervezeti felépítéséhez, – A nyilvántartási, belső információs és főkönyvi könyvelési rendszerhez – (PM által ajánlott: „4746 Környezetvédelmi termékdíj-fizetési kötelezettség” számlaszám) Meg kell felelnie: – Számviteli törvénynek (eszköz kategorizálás, analitikus nyilvántartásnak (cikkszám, GTIN, GLN) – Az Art. szerinti termékdíj adónemeknek (331-341- es adókódok) – A Kt. szerinti (kötelezettség keletkezési időpontoknak, értékesítés irányának, mennyiségi egységeknek, díjtételeknek, VTSZ, csomagolás típus, ital termék fajta, HKT, EWC, GTIN, GLN, VPID)

Meg kell felelnie: – Számviteli törvénynek (eszköz kategorizálás, analitikus nyilvántartásnak (cikkszám, GTIN, GLN) – Az Art. szerinti termékdíj adónemeknek ( es adókódok) – A Kt. szerinti (kötelezettség keletkezési időpontoknak, értékesítés irányának, mennyiségi egységeknek, díjtételeknek, VTSZ, csomagolás típus, ital termék fajta, HKT, EWC, GTIN, GLN, VPID).")

28

www.green-tax.hu Termékdíj-adatáramlás ÜGYFÉL (KÖTELEZETT) VÁM ÉS PÉNZÜGYőRSÉG KÖRNYEZETVÉDELMI ÉS VÍZÜGYI MINISZTÉRIUM e-KT Informatikai Rendszer Főfelügyelőség, felügyelőségek MANUÁLIS ADATSZOLGÁLTATÁSOK INFORMATIKAI ADATSZOLGÁLTATÁS A KvVM és területei szervei felé benyújtandó bejelentések, beszámolók adattartalma a havi, negyedéves bevallások adat tartalmában kerül beintegrálásra. Az új rendszerben jelentős előrelépést jelent, hogy a korábban papíron beérkező adatok, elektronikusan támogatott formanyomtatványon kerülnek benyújtásra! IMPORT ESETI ADATLAP BEJELENTÉSEK, HAVI ÉS NEGYED- ÉVES BEVALLÁS

29

www.green-tax.hu A Környezetvédelmi Termékdíj (KT) kódok Termékdíjköteles termékkör jelölése 1. pozíció 2-3. pozíció Pénzügyi státusz kód 4-5. pozíció Az 1. pozíció bontása AZ ADOTT TERMÉKKÖR SAJÁTOSSÁGAI SZERINTI BONTÁS (PL. CSOMAGOLÁS ESTÉN: ANYAGKÓD) 20. TELJES MENTESSÉG ESETÉN 30. NEM TELJES MENTESSÉG ÉS KEDVEZMÉNY ESETÉN 40. NEM TELJES MENTESSÉG ESETÉN 50. A TERMÉKDÍJAT NEM KELL MEGFIZETNI 60. A TERMÉKDÍJ MEGFIZETVE ÉS VISSZAIGÉNYLÉSRE KERÜL 10. KEDVEZMÉNY ESETÉN 00. SEM KEDVEZMÉNY, SEM MENTESSÉG ESETÉN 4. CSOMAGOLÁS ÉS KERESKEDELMI CSOMAGOLÁS 5. AKKUMULÁTOR 6. KőOLAJTERMÉK 8. HŰTőKÖZEG 9. REKLÁMHORDOZÓ PAPÍR 1. ELEKTROMOS ÉS ELEKTRONIKAI BERENDEZÉS 2. GUMIABRONCS

20. TELJES MENTESSÉG ESETÉN 30. NEM TELJES MENTESSÉG ÉS KEDVEZMÉNY ESETÉN 40. NEM TELJES MENTESSÉG ESETÉN 50. A TERMÉKDÍJAT NEM KELL MEGFIZETNI 60. A TERMÉKDÍJ MEGFIZETVE ÉS VISSZAIGÉNYLÉSRE KERÜL 10. KEDVEZMÉNY ESETÉN 00. SEM KEDVEZMÉNY, SEM MENTESSÉG ESETÉN 4. CSOMAGOLÁS ÉS KERESKEDELMI CSOMAGOLÁS 5. AKKUMULÁTOR 6. KőOLAJTERMÉK 8. HŰTőKÖZEG 9. REKLÁMHORDOZÓ PAPÍR 1. ELEKTROMOS ÉS ELEKTRONIKAI BERENDEZÉS 2. GUMIABRONCS.")

30

www.green-tax.hu A KT08 nyomtatvány kitöltése VPID szám igénylése: – www.vam.gov.hupostán / személyesen GLN szám igénylése: – www.gs1hu.orgpostán / személyesen ABEV keretprogram letöltése: – www.apeh.hu Ügyfélkapu regisztráció: – www.magyarorszag.huokmányiroda EÜC regisztráció: – www.vam.gov.hupostán / személyesen Bejelentés (KT08) postán / személyesen Bevallás (KT08) postán / Ügyfélkapu

postán / személyesen Bevallás (KT08) postán / Ügyfélkapu")

31

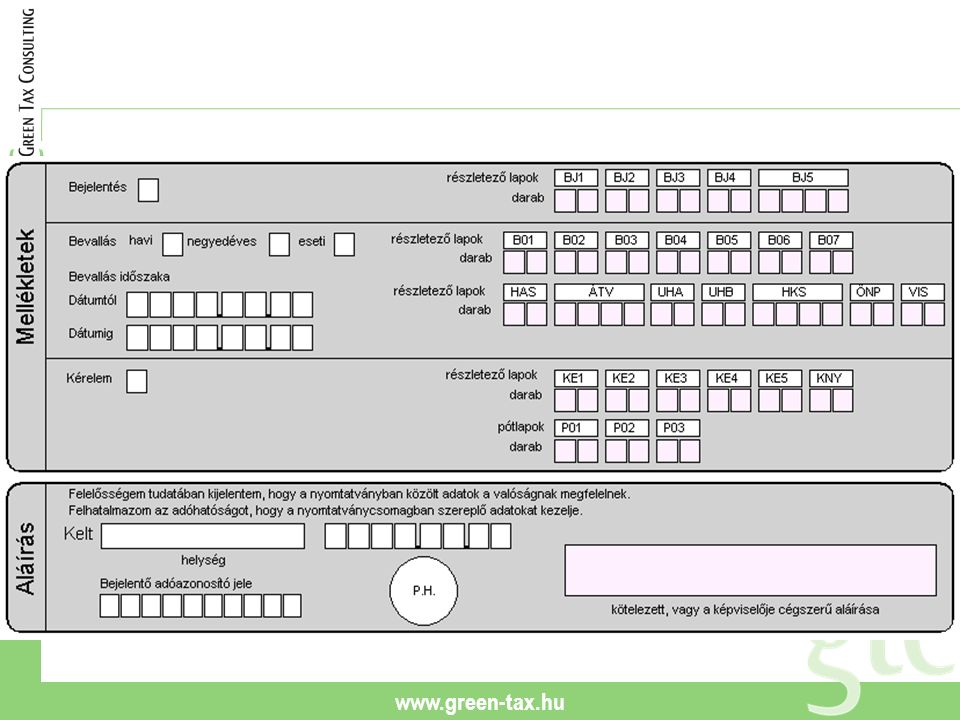

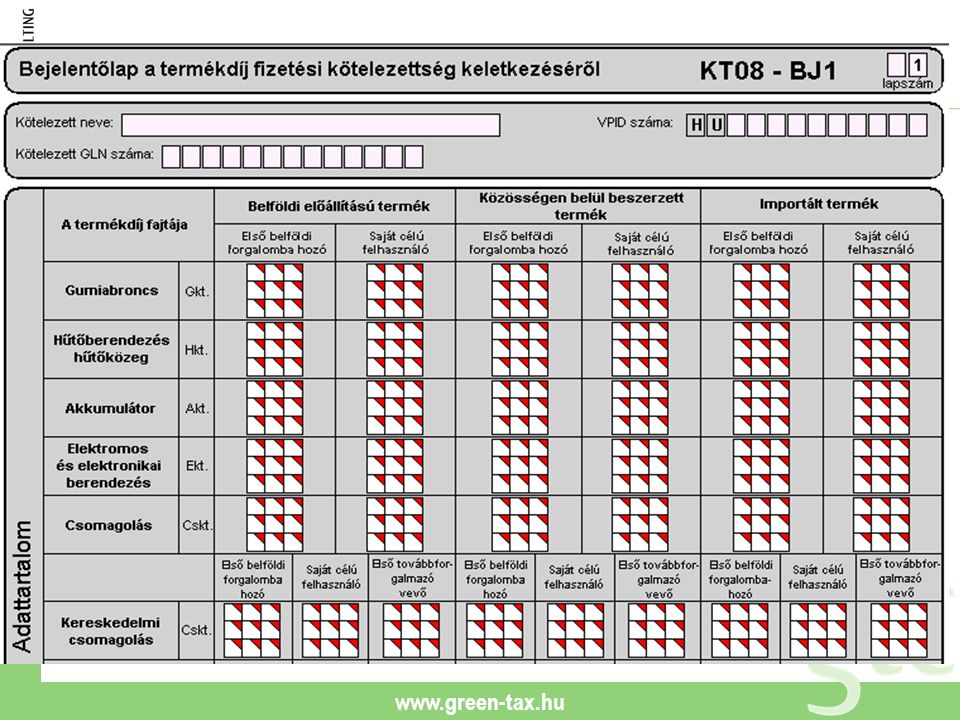

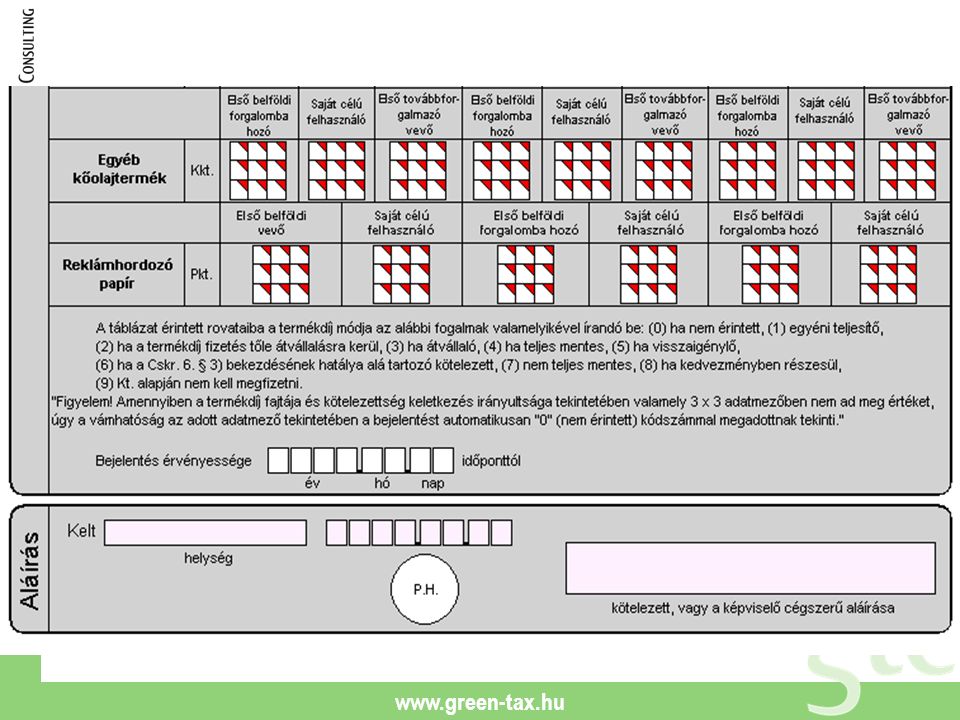

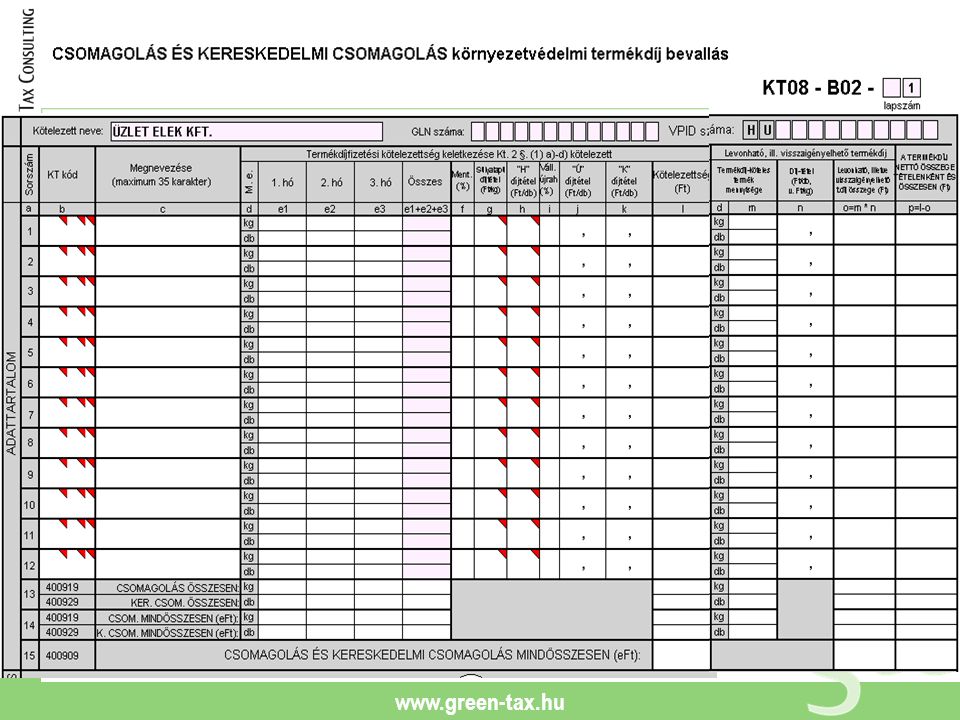

www.green-tax.hu A KT08 nyomtatvány felépítése (1) Bejelentő lapok KT-008-BJ1 Bejelentőlap termékdíj-fizetési kötelezettség keletkezéséről KT-08-BJ2 Újrahasználható termékdíjköteles termék bejelentése KT-08-BJ3 Bejelentés láncügyletekről KT-08-BJ4 Képviselő bejelentése KT-08-BJ5 Hasznosítás mentességi feltétel teljesítéséhez a hulladékkezelők bejelentése Bevallás lapok KT-08-01 Gumiabroncs környezetvédelmi termékdíj bevallás KT-08-02 Csomagolás és kereskedelmi csomagolás környezetvédelmi termékdíj bevallás KT-08-03 Hűtőközegek környezetvédelmi termékdíj bevallás KT-08-04 Akkumulátor környezetvédelmi termékdíj bevallás KT-08-05 Egyéb kőolajtermék környezetvédelmi termékdíj bevallás KT-08-06 Reklámhordozó papírok környezetvédelmi termékdíj bevallás KT-08-07 Elektromos és elektronikai termékek környezetvédelmi termékdíj bevallás

Bejelentő lapok KT-008-BJ1 Bejelentőlap termékdíj-fizetési kötelezettség keletkezéséről KT-08-BJ2 Újrahasználható termékdíjköteles termék bejelentése KT-08-BJ3 Bejelentés láncügyletekről KT-08-BJ4 Képviselő bejelentése KT-08-BJ5 Hasznosítás mentességi feltétel teljesítéséhez a hulladékkezelők bejelentése Bevallás lapok KT Gumiabroncs környezetvédelmi termékdíj bevallás KT Csomagolás és kereskedelmi csomagolás környezetvédelmi termékdíj bevallás KT Hűtőközegek környezetvédelmi termékdíj bevallás KT Akkumulátor környezetvédelmi termékdíj bevallás KT Egyéb kőolajtermék környezetvédelmi termékdíj bevallás KT Reklámhordozó papírok környezetvédelmi termékdíj bevallás KT Elektromos és elektronikai termékek környezetvédelmi termékdíj bevallás")

32

www.green-tax.hu

37

A KT08 nyomtatvány felépítése (2) KT-08-HAS Bevallás a mentességhez kötődő hulladékkezelési tevékenységről KT-08-ÁTV Bevallás a termékdíj fizetési kötelezettség átvállalásról KT-08-UHA Bevallás újrahasználható csomagolások visszagyűjtéséről KT-08-UHB Bevallás a kereskedelmi csomagolások termékdíj mentességéhez kötődő forgalmazási és beszerzési tevékenységekről KT-08-HKS Hasznosítás koordináló szervezetek bevallása az átvállalt mennyiségekről KT-08-ÖNP Önellenőrzési lap Kérelem lapok KT-08-KE1 Átvezetési és kiutalási kérelem KT-08-KE2 Gazdasági társaság mérséklésre irányuló kérelme KT-08-KE3 Gazdasági társaság fizetési könnyítésre irányuló kérelme KT-08-KE4 Egyes kötelezettségek késedelmes teljesítésének kimentésére szolgáló igazolási kérelem KT-08-KE5 Bevallás másolati kérelem KT-08-KNY Nyilatkozat a köztartozásokról KT-08-P01 Pótlap a KE2 és KE3 lapokhoz KT-08-P02 Pótlap a KE2 és KE3 lapokhoz KT-08-P03 Pótlap a KE3 lapokhoz (Fedezetként felajánlott biztosíték)

KT-08-HAS Bevallás a mentességhez kötődő hulladékkezelési tevékenységről KT-08-ÁTV Bevallás a termékdíj fizetési kötelezettség átvállalásról KT-08-UHA Bevallás újrahasználható csomagolások visszagyűjtéséről KT-08-UHB Bevallás a kereskedelmi csomagolások termékdíj mentességéhez kötődő forgalmazási és beszerzési tevékenységekről KT-08-HKS Hasznosítás koordináló szervezetek bevallása az átvállalt mennyiségekről KT-08-ÖNP Önellenőrzési lap Kérelem lapok KT-08-KE1 Átvezetési és kiutalási kérelem KT-08-KE2 Gazdasági társaság mérséklésre irányuló kérelme KT-08-KE3 Gazdasági társaság fizetési könnyítésre irányuló kérelme KT-08-KE4 Egyes kötelezettségek késedelmes teljesítésének kimentésére szolgáló igazolási kérelem KT-08-KE5 Bevallás másolati kérelem KT-08-KNY Nyilatkozat a köztartozásokról KT-08-P01 Pótlap a KE2 és KE3 lapokhoz KT-08-P02 Pótlap a KE2 és KE3 lapokhoz KT-08-P03 Pótlap a KE3 lapokhoz (Fedezetként felajánlott biztosíték)")

38

www.green-tax.hu Speciális jogintézmények Kedvezmény Visszaigénylés – főszabály: VPOP-tól – hulladékká vált kenőolaj hasznosítása: felügyelőségtől Termékdíj-mentesség – egyéni teljesítés – koordináló szervezet – „kis cégek” Átvállalás – szerződéssel – számlán Nem keletkezik fizetési kötelezettség – export – nem kereskedelmi célú import, tagállami behozatal

39

www.green-tax.hu Számlán történő feltüntetési kötelezettség teljes termékdíjfizetés esetén díjtételenként: – „a......................... környezetvédelmi termékdíj összege a bruttó árból...............:..................... Ft” termékdíj mentesség esetén (díjtételenként): – „a.................. környezetvédelmi termékdíj alól...............%-ban mentes, az ezen felül fennmaradó termékdíj a bruttó árból..... Ft” koordináló szervezeten keresztüli mentesség esetén: – „a.......................... környezetvédelmi termékdíj alól.....%-ban mentes, a hasznosítási díj megfizetve, továbbá az ezen felül fennmaradó termékdíj, a bruttó árból......................... Ft” termékdíj-kedvezmény esetén: – „a..... környezetvédelmi termékdíja kedvezményben részesül, bruttó árból..... környezetvédelmi termékdíja:..... Ft” szöveget,” újrahasználható termék első forgalomba hozatal utáni forgalomba hozatala esetén: – „a..... környezetvédelmi termékdíj az első forgalomba hozatalkor megfizetésre került” szöveget”

: – „a környezetvédelmi termékdíj alól %-ban mentes, az ezen felül fennmaradó termékdíj a bruttó árból..... Ft koordináló szervezeten keresztüli mentesség esetén: – „a környezetvédelmi termékdíj alól.....%-ban mentes, a hasznosítási díj megfizetve, továbbá az ezen felül fennmaradó termékdíj, a bruttó árból Ft termékdíj-kedvezmény esetén: – „a..... környezetvédelmi termékdíja kedvezményben részesül, bruttó árból..... környezetvédelmi termékdíja:..... Ft szöveget, újrahasználható termék első forgalomba hozatal utáni forgalomba hozatala esetén: – „a..... környezetvédelmi termékdíj az első forgalomba hozatalkor megfizetésre került szöveget .")

40

www.green-tax.hu Számlán történő átvállalás: csomagolás az átvállaló által kiállított számlán tételesen feltüntetésre kerül a csomagolási összetevők anyagfajtánkénti mennyisége: – „papír csomagolóanyag: … kg” vagy – „műanyag bevásárló reklámtáska 3-20 liter: … db”, továbbá a következő szöveg: – „a termékdíjfizetés alól mentes, mivel a hasznosítási díj a (cég neve)……………… hasznosítást koordináló szervezetnek, valamint az ezen felül fennmaradó termékdíj, a bruttó árból.................. Ft megfizetésre került”.

41

www.green-tax.hu Várható változások 2009-től Kereskedelmi csomagolás – kötelezetti kör lényegében változatlan – 75 000 db alatt nem kell fizetni „E1” (Ú) díjtételt – DE: az italtermékek vtsz. szerint definiálva – egységes (ital- és csomagolásfüggetlen) díjtétel: 1,80 Ft/db „E1” (Ú) + 3,60 Ft /db „E2” (k) – levonás feltétele: újrahasználható csomagolás: tényleges újratöltés egyutas csomagolás: a hulladék visszavétele és hasznosítása Kötelezettség keletkezésének időpontja: választható! – jelenlegi rendszer (forgalomba hozatal) vagy – csomagolóanyag beszerzése, termék Közösségi beszerzése – december 20-ig bejelentés + leltár Bérgyártás – a bérgyártató a kötelezett (változás!) – szigorú fogalmi feltételek

díjtétel: 1,80 Ft/db „E1 (Ú) + 3,60 Ft /db „E2 (k) – levonás feltétele: újrahasználható csomagolás: tényleges újratöltés egyutas csomagolás: a hulladék visszavétele és hasznosítása Kötelezettség keletkezésének időpontja: választható. – jelenlegi rendszer (forgalomba hozatal) vagy – csomagolóanyag beszerzése, termék Közösségi beszerzése – december 20-ig bejelentés + leltár Bérgyártás – a bérgyártató a kötelezett (változás!) – szigorú fogalmi feltételek.")

42

www.green-tax.hu Fontos címek, elérhetőségek www.termekdijak.hu www.green-tax.hu www.vam.gov.hu www.kvvm.hu www.orszagoszoldhatosag.gov.hu www.gs1hu.org

43

www.green-tax.hu Kik vagyunk? Vezető tanácsadók: – Kelemen István (2004-2008 KvVM) – Dr. Kiskovács Miklós (2001-2004 KvVM, majd önálló tanácsadás) Összesen több mint 200 előadás és 250 egyéni konzultáció Több helyen történő publikálás (Verlag Dashöfer, MKVK OK kiadvány) Kapcsolattartás több szakmai szervezettel, kamarával Számtalan multinacionális ügyfél: pl.: Metro, Lidl, Plus, Roche, Egis, B Braun, Flextronics, Sanyo, Synergon, Audi stb. Legutóbbi média-megjelenések: – Index főoldal: http://index.hu/gazdasag/magyar/term080527/ – Mai Piac www.maipiac.hu/index.php?option=com_content&task=view&id=1558&Itemid=110

Összesen több mint 200 előadás és 250 egyéni konzultáció Több helyen történő publikálás (Verlag Dashöfer, MKVK OK kiadvány) Kapcsolattartás több szakmai szervezettel, kamarával Számtalan multinacionális ügyfél: pl.: Metro, Lidl, Plus, Roche, Egis, B Braun, Flextronics, Sanyo, Synergon, Audi stb. Legutóbbi média-megjelenések: – Index főoldal: – Mai Piac option=com_content&task=view&id=1558&Itemid=110.")

44

www.green-tax.hu Amiben Önöknek segíteni tudunk Helyszíni szakmai konzultáció Teljes körű átvilágítás, belső szabályzat kialakítása Érdekérvényesítés a hatóságok felé, jogszabályi módosítás alakítása Esetleges VPOP-s ellenőrzés esetén a cég szakmai-, és érdekképviselete Mentességi kérelmek összeállítása Segítségnyújtás a koordináló szervezet, a hulladékbegyűjtő, a képviselő kiválasztásában A honlapon megjelenő szolgáltatások (hírlevél stb.)

")

45

www.green-tax.hu Mi valóban képben vagyunk… Napi kapcsolat a Környezetvédelmi Minisztérium felé Kapcsolat a VPOP felé Egyedülálló elméleti és jogszabályi ismeret Egyedülálló gyakorlati, piaci tapasztalat A termékdíjas téma szerteágazó összefüggéseinek komplex ismerete Lényeges szakmai előnyök a multinacionális auditor cégekkel szemben is, akik a témával eddig alig foglalkoztak Ügyfél-orientáltság: rendelkezésre állás, segítségnyújtás Informatív weblap

Hasonló előadás