Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Egészségügy és államháztartás BGF 2015. szeptember 24.

2

Az előadás váza: Az egészségügy működtetésének történeti modelljei, sajátosságok, a magyar egészségügy/egészségbiztosítás alapvonásai Az egészségügy helye az államháztartásban, az ágazat finanszírozásának alapkérdései Az egészségbiztosítás bevételei és kiadásai, a fontosabb ellátások finanszírozási technikái

3

Az állampolgárok egészségügyi ellátásának módozatai: – Kötelező és általános egészségbiztosítás – Privát biztosítók által kínált szolgáltatások – Önkéntes egészségpénztárak – Önszerveződő egyesületek, klubok, alapítványok – Egyéb állami és önkormányzati ellátások

4

A három magyar „pillér” Társadalombiztosítás : törvényben meghatározott, minden állampolgárra kiterjedő fizetési és számukra ellátási kötelezettséggel járó, szolidaritáson alapuló biztosítási rendszer Üzleti (betegség)biztosítás : a 2003. évi LX. törvény alapján biztosító társaságoknál vagy biztosítási egyesületeknél megvásárolható betegségbiztosítási/egészségbiztosítási termékek Önkéntes egészségpénztárak : az 1993. évi XCVI. törvény alapján működő önkéntes kölcsönös egészségpénztárak tevékenységét értjük. Az egészségpénztár célja a mindenkori társadalombiztosítási szolgáltatások kiegészítése, helyettesítése, pótlása a pénztártagok és családtagjaik egészségének megőrzése céljából

5

Egészségügyi szabályozás az Európai Unióban Minden ország maga választhatja meg egészségügyi rendszerét, ez nemzeti hatáskör, kivétel: – egészségügyi ellátások igénybevétele a határon túl (van Uniós szabályozás). Az egészségügyi ellátás megszervezése, finanszírozása szintén nemzeti hatáskör, de egy laza koordinációs mechanizmus működik. Az EU-nak a közegészségügy terén jelentkező közös biztonsági kockázatok kezelése tekintetében van hatásköre.

6

Az egészségügy finanszírozása Európában

7

Az egészségügy finanszírozási alapmodelljei A közösségi finanszírozás típusai: Beveridge modell (állami költségvetési modell, adóalapú) – Egy altípus: az ún. Szemasko modell ( (Kelet-Európa, a volt Szovjetúnió befolyási övezete!) Bismarck modell (társadalombiztosítás, járulékalapú) Vegyes modellek A magánfinanszírozás fajtái: magánbiztosítás egészségügyi előtakarékosság formái

Bismarck modell (társadalombiztosítás, járulékalapú) Vegyes modellek A magánfinanszírozás fajtái: magánbiztosítás egészségügyi előtakarékosság formái.")

8

Az állami költségvetési típusú modellek jellemzői Egészségpolitikai célok: mindenki minden megszervezett ellátáshoz térítésmentesen férjen hozzá A szereplők köre: az állam mint szerephalmozó 1.a tulajdonos 2.az ellátásszervező 3.a finanszírozó 4.az irányító 5.az ellenőrző

9

Az ún. Szemasko modell néhány sajátossága A tervezés mindenhatóságába vetett hit uralkodása Expanzív szemlélet egyeduralma - mennyiség Paraszolvencia megjelenése

10

A társadalombiztosítás típusú modellek jellemzői I. Egészségpolitikai célok mindenki, akire nézve kötelező a társadalombiztosításban való részvétel minden megszervezett ellátáshoz, de korlátozott gyakorisággal nem feltétlenül térítésmentesen férjen hozzá A szereplők köre: az állam már nem szerephalmozó 1.az irányító 2.az ellenőrző

11

A társadalombiztosítási típusok modellek jellemzői II. A szereplők új köre: Az egészégbiztosítás önkormányzata A tulajdonos települési önkormányzatok Kamarák, érdekképviseleti szervezetek megjelenése A hatalomgyakorlás új eszközei: Egyeztetések, nyílt színi alkuk

12

A társadalombiztosítás típusú modellek jellemzői III. Ellátáshoz való hozzáférés: biztosítotti jog Az államilag garantált feltételek között szervezett ellátásban való részvétel: kötelező – „kiszállás” lehetősége kivételes Az ellátás az igénybevételkor általában térítésmentes, de terjed a co-payment Egészségügyi intézmények tulajdonjoga: vegyes Egészségügyi intézmények „kezelési joga”: menedzsment

13

USA: példa a magánfinanszírozáson alapuló rendszerekre Döntően magánfinanszírozáson és magánszolgáltatáson alapuló rendszer Tulajdonviszonyok: for-profit és non-profit magántulajdon 55%, 45%-os a szövetségi és állami tulajdon aránya Irányítási rendszer: decentralizált, kivéve a Medicaid, Medicare Betegek helyzete: szerződés függvénye, hogy milyen ellátáshoz van joga Szolgáltatók helyzete: szabad a piacra lépés, de a közfinanszírozásba befogadás csak akkreditáció útján mehet (korlátokkal) Magas a biztosítás nélküliek aránya (17%, 47 millió!) A legdrágább rendszer (GDP 16%-a az egészségügyi kiadások aránya) Kontroll nélküli piac Obama új törvénye: 37 millió fő biztosításhoz juttatása

Magas a biztosítás nélküliek aránya (17%, 47 millió!) A legdrágább rendszer (GDP 16%-a az egészségügyi kiadások aránya) Kontroll nélküli piac Obama új törvénye: 37 millió fő biztosításhoz juttatása")

14

A magyar egészségügy kezdetei (irányítás) 1891: az első betegbiztosítási törvény A betegbiztosítás fokozatosan terjedt ki az egyes ágazatokra, de még 1940- ben is csak az aktív keresők 21,5 százaléka volt biztosított 1950: ágazati biztosítók összevonása, az üzemeltetést a szakszervezeti apparátusra bízták a társadalombiztosítás fokozatos kiterjesztése, állampolgári joggá válása 1972-től az egészségügyi ellátás állami feladat: a központi költségvetés finanszírozza 1984-ben az irányítás a szakszervezetektől az államhoz kerül 1990-től az egészségügyi ellátás finanszírozása ismét a társadalombiztosítás részévé válik 1993-től önálló Egészségbiztosítási Alap és Országos Egészségbiztosítási Pénztár Kezdetben önkormányzati irányítás, majd ismét állami irányítás

1891: az első betegbiztosítási törvény A betegbiztosítás fokozatosan terjedt ki az egyes ágazatokra, de még ben is csak az aktív keresők 21,5 százaléka volt biztosított 1950: ágazati biztosítók összevonása, az üzemeltetést a szakszervezeti apparátusra bízták a társadalombiztosítás fokozatos kiterjesztése, állampolgári joggá válása 1972-től az egészségügyi ellátás állami feladat: a központi költségvetés finanszírozza 1984-ben az irányítás a szakszervezetektől az államhoz kerül 1990-től az egészségügyi ellátás finanszírozása ismét a társadalombiztosítás részévé válik 1993-től önálló Egészségbiztosítási Alap és Országos Egészségbiztosítási Pénztár Kezdetben önkormányzati irányítás, majd ismét állami irányítás")

15

A magyar egészségügy közvetlenül 1990 előtt (Beveridge - Semasko modell) Tulajdonviszonyok: döntően állami Irányítási rendszer: centralizált, megye szintű Finanszírozási csatornák, forrásteremtés: döntően adókból Betegek helyzete: rendezetlen, alávetettség Ármeghatározás mechanizmusa: nincs ár

Tulajdonviszonyok: döntően állami Irányítási rendszer: centralizált, megye szintű Finanszírozási csatornák, forrásteremtés: döntően adókból Betegek helyzete: rendezetlen, alávetettség Ármeghatározás mechanizmusa: nincs ár")

16

A magyar egészségügy 1990 után (Bismarck modell?) Tulajdonviszonyok: vegyes Irányítási rendszer: lépések a decentralizálás irányába Finanszírozási csatornák, forrásteremtés: döntően társadalombiztosítási járulék Finanszírozási technikák: HBCS, németpont, fejkvóta Betegek helyzete: a betegjogokról 1997-ig nincs törvényi szintű szabályozás

Tulajdonviszonyok: vegyes Irányítási rendszer: lépések a decentralizálás irányába Finanszírozási csatornák, forrásteremtés: döntően társadalombiztosítási járulék Finanszírozási technikák: HBCS, németpont, fejkvóta Betegek helyzete: a betegjogokról 1997-ig nincs törvényi szintű szabályozás")

17

A magyar egészségbiztosítás néhány alapvetése I. Minden aktív keresőre kiterjedő jövedelemarányos járulékfizetési kötelezettség (fő szabályként a bruttó bér %-ában meghatározott járulékterhek) Mind a munkáltató, mind a munkavállaló fizet járulékot (alapja a bruttó bér), de: 2012-től a munkáltató adót fizet (szociális hozzájárulási adó)!!! A jogosultságot ugyanakkor az egyéni járulék (magánszemély bruttó béréből levont) alapozza meg! A nyugdíjasok, munkanélküliek, szociális ellátásban és családi pótlékban részesülők, szociálisan rászorulók, felsőoktatási hallgatók, kiskorúak stb., általánosságban a járulékfizetésre képtelen személyek után után a központi költségvetés fizeti meg a járulékot!!! (az ún. nemzeti kockázatközösség, 5,9 millió fő!) A nem rászoruló személy biztosítás hiányában egészségügyi szolgáltatási járulékot kell fizessen Egy biztosító (Országos Egészségbiztosítási pénztár, az Egészségbiztosítási Alap kezelője) Szektor-semleges finanszírozás (a biztosító OEP szolgáltatást vásárol, nincs jelentősége annak, hogy a szolgáltatást nyújtó kórház, járóbeteg-szakrendelő vagy más intézmény állami, önkormányzati, alapítványi fenntartású, vagy magántulajdonú gazdasági társaság )

Mind a munkáltató, mind a munkavállaló fizet járulékot (alapja a bruttó bér), de: 2012-től a munkáltató adót fizet (szociális hozzájárulási adó)!!. A jogosultságot ugyanakkor az egyéni járulék (magánszemély bruttó béréből levont) alapozza meg. A nyugdíjasok, munkanélküliek, szociális ellátásban és családi pótlékban részesülők, szociálisan rászorulók, felsőoktatási hallgatók, kiskorúak stb., általánosságban a járulékfizetésre képtelen személyek után után a központi költségvetés fizeti meg a járulékot!!. (az ún. nemzeti kockázatközösség, 5,9 millió fő!) A nem rászoruló személy biztosítás hiányában egészségügyi szolgáltatási járulékot kell fizessen Egy biztosító (Országos Egészségbiztosítási pénztár, az Egészségbiztosítási Alap kezelője) Szektor-semleges finanszírozás (a biztosító OEP szolgáltatást vásárol, nincs jelentősége annak, hogy a szolgáltatást nyújtó kórház, járóbeteg-szakrendelő vagy más intézmény állami, önkormányzati, alapítványi fenntartású, vagy magántulajdonú gazdasági társaság ).")

18

A magyar egészségbiztosítás néhány alapvetése II. Kötelező jelleg (kényszertagság) az államháztartás része (sokáig önálló TB alrendszer, majd a központi alrendszer része) Ún. felosztó-kirovó rendszer a működésben döntő részben járulék típusú fedezet, kisebb részben adó típusú bevételek Mögöttes állami garancia, helytállás: az állam akkor is garantálja az ellátások kifizetését ha annak nincs fedezete az Egészségbiztosítási Alapban!! Alapvetően az ellátások teljes körét felöleli Teljesítményelvű forráselosztás

az államháztartás része (sokáig önálló TB alrendszer, majd a központi alrendszer része) Ún. felosztó-kirovó rendszer a működésben döntő részben járulék típusú fedezet, kisebb részben adó típusú bevételek Mögöttes állami garancia, helytállás: az állam akkor is garantálja az ellátások kifizetését ha annak nincs fedezete az Egészségbiztosítási Alapban!. Alapvetően az ellátások teljes körét felöleli Teljesítményelvű forráselosztás.")

19

A magyar egészségbiztosítás néhány alapvetése III. ún. felosztó-kirovó rendszer, azaz: folyó kiadásait folyó bevételeiből fedezi, kiadásokhoz igazítja bevételeit, vagy bevételeihez a kiadásait, az aktív generációk befizetéséből fedezi az inaktívak kifizetéseit, valamint az aktívak ideiglenes munkaképtelenségének időszakainak jövedelempótlását alapvetően interperszonális, személyek közötti újraelosztást végez,

20

Államháztartási hiány Magyarországon Forrás: Eurostat, European Commission Winter Forecast 2015, * EU28-ra 2011 előtt ESA95-s számok szerepelnek

21

A térségbeli országok finanszírozása a piaci értékítélettől függően drágul (10 éves eurókötvény hozam)

")

22

Forrás : OECD 2014. júniusi adatok Az összes egészségügyi kiadás a GDP %-ban 2012-ben

23

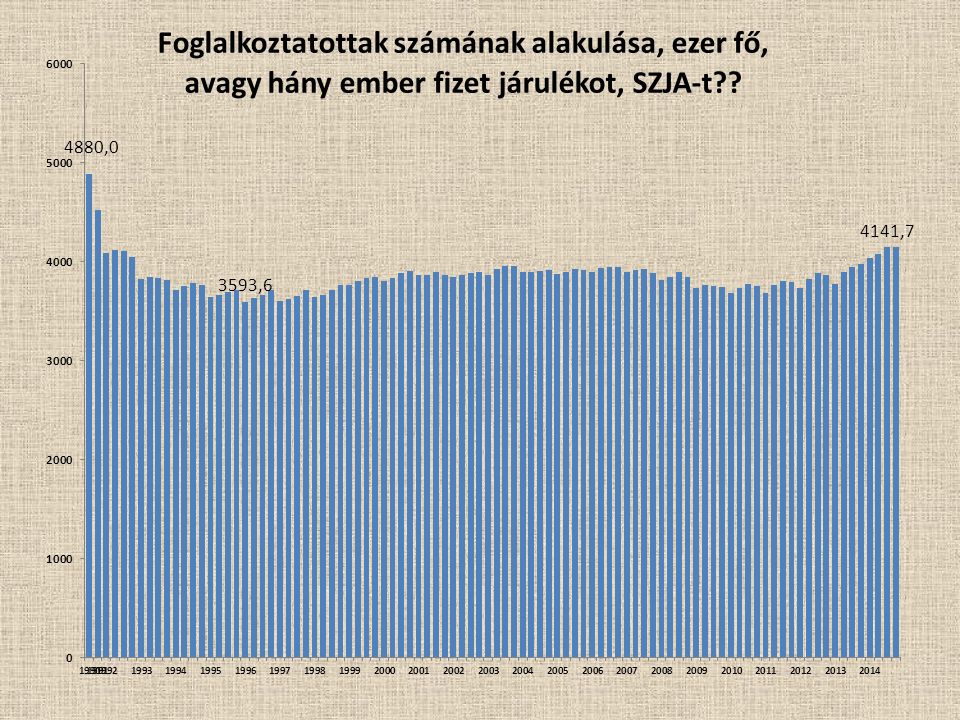

Foglalkoztatási ráta az aktív (15-64 éves) népesség arányában, %-ban (OECD adat)

népesség arányában, %-ban (OECD adat)")

25

Az SZJA (=egyéni járulék) teher eloszlása (2013)….

teher eloszlása (2013)….")

26

Az Egészségbiztosítási Alapot megillető munkáltatói és munkavállalói járulékok mértéke a bruttó bér százalékában

27

Öregedés - az egészségügy finanszírozhatóságát befolyásoló tényező Forrás: KSH

28

A demográfiai intézkedések indoka - idősödő társadalom kihívásai Magyarország társadalma idősödik: várható élettartam növekedés (2013-ban született férfiak esetében 71,9 év, nőknél 78,8 év. Ez emelkedik az előrejelzések szerint 2060-ra 82 évre, illetve 87 évre), alacsonyabb születésszám (2013-ban a termékenységi ráta 1,38; KSH 1,41), a minimálisan szükséges a csökkenés megállításához: 1,8! 65 éves és idősebb népesség arány 17,4%-ról (2013) 29,5%-ra növekedhet (2060) Forrás: Eurostat, Népességtudományi Kutatóintézet http://demografia.hu/index.php/kutatasok/nepelohttp://demografia.hu/index.php/kutatasok/nepelo

, alacsonyabb születésszám (2013-ban a termékenységi ráta 1,38; KSH 1,41), a minimálisan szükséges a csökkenés megállításához: 1,8. 65 éves és idősebb népesség arány 17,4%-ról (2013) 29,5%-ra növekedhet (2060) Forrás: Eurostat, Népességtudományi Kutatóintézet")

29

Az Egészségbiztosítási Alap A GDP 6%-át jelentő, Az állami költségvetés 11%-át kitevő pénzalap A központi költségvetés része, annak LXXII. fejezete Célzott bevételekkel, illetve költségvetési támogatásokkal, mint fedezettel rendelkezik A kötelező egészségbiztosítás ellátásairól szóló törvény (Eb. tv.) szerinti ellátások biztosítása céljából

szerinti ellátások biztosítása céljából.")

30

Az egészségbiztosítás bevételei Járulékbevételek és hozzájárulások – Szociális hozzájárulási adó (korábban: munkáltatói járulék) – Biztosítotti egészségbiztosítási járulék – Egészségügyi szolgáltatási járulék – Munkáltatói táppénz hozzájárulás – Egészségügyi hozzájárulás Költségvetési hozzájárulások és támogatások Egyéb bevételek – Gyógyszergyártók befizetései – Baleseti adó – Népegészségügyi termékadó (“chipsadó”)

– Biztosítotti egészségbiztosítási járulék – Egészségügyi szolgáltatási járulék – Munkáltatói táppénz hozzájárulás – Egészségügyi hozzájárulás Költségvetési hozzájárulások és támogatások Egyéb bevételek – Gyógyszergyártók befizetései – Baleseti adó – Népegészségügyi termékadó ( chipsadó )")

31

Egészségbiztosítási Alap bevételeinek megoszlása a kiadás %-ában (milliárd Ft)

")

32

Az egészségbiztosítási ellátások rendszere I. Pénzbeli ellátások Természetbeni ellátások Egyéb ellátások

33

Az egészségbiztosítási ellátások rendszere II. Pénzbeli ellátások: meghatározott időtartamú biztosítási jogviszony szükséges hozzá, az irányadó időszakban elért jövedelem alapulvételével számítják az összegét: – Táppénz – Csecsemőgondozási díj (terhességi gyermekágyi segély) – Gyermekgondozási díj – Rokkant- és rehabilitációs ellátás

– Gyermekgondozási díj – Rokkant- és rehabilitációs ellátás.")

34

Az egészségbiztosítási ellátások rendszere III. Természetbeni ellátások: – Gyógyító-megelőző ellátások (külön dia) – Gyógyszertámogatás – Gyógyászatisegédeszköz-támogatás – Gyógyfürdő szolgáltatás – Anyatej-ellátás – Utazási költségtérítés – Nemzetközi ellátások

– Gyógyszertámogatás – Gyógyászatisegédeszköz-támogatás – Gyógyfürdő szolgáltatás – Anyatej-ellátás – Utazási költségtérítés – Nemzetközi ellátások.")

35

Egészségbiztosítási Alap kiadásainak megoszlása a kiadás %-ában (milliárd Ft)

")

36

Az egészségbiztosítási ellátások rendszere IV. Gyógyító-megelőző ellátások – Háziorvosi ellátás – Védőnői ellátás – Fogászat – Betegszállítás, halottszállítás – Mentés – Laboratóriumi ellátás, művese kezelés – Járóbeteg-szakellátás (“SZTK”) – Fekvőbeteg ellátás Aktív Krónikus

– Fekvőbeteg ellátás Aktív Krónikus.")

37

A gyógyító-megelőző ellátások kiadásainak megoszlása (milliárd forint)

")

38

Az egészségügy finanszírozásának sokszínűsége... Háziorvosi ellátás – kártyapénz Járóbeteg ellátás – német pont, teljesítményfinanszírozás – TVK Aktív fekvőbeteg ellátás – HBCs, teljesítményfinanszírozás – TVK Krónikus fekvőbeteg ellátás – napidíj Gyógyszertámogatás – ártámogatás (vény), meghatározott százalék Gyógyászatisegédeszköz – ártámogatás (vény) Gyógyfürdő – ártámogatás (vény) Betegszállítás – km díj Mentés – időarányos finanszírozás Otthoni szakápolás – eseti díj Tételes elszámolás – Szolgáltatói éves keret Extrafinanszírozás – éves keret Méltányosság – éves keret

, meghatározott százalék Gyógyászatisegédeszköz – ártámogatás (vény) Gyógyfürdő – ártámogatás (vény) Betegszállítás – km díj Mentés – időarányos finanszírozás Otthoni szakápolás – eseti díj Tételes elszámolás – Szolgáltatói éves keret Extrafinanszírozás – éves keret Méltányosság – éves keret.")

39

Alapellátás (háziorvos, házi gyermekorvos) finanszírozása Alapvetően fejkvóta alapú: („kártyapénz”) a háziorvoshoz bejelentkezett betegek száma alapján, a fejkvóta szorzója az életkortól függ. (Ma már érvényességi időhöz és prevenciós vizsgálatokhoz kötött.) – Előnyök: – alacsony adminisztrációs költségek – nagyobb figyelem irányul a megelőzésre – magasabb minőségű szolgáltatás a fix fizetéshez képest – Hátrányok: – Az orvos érdeke a "betegek" számának növelésére praxisában. – A betegeket a szakorvosokhoz irányítják át, amely a házi orvosok "kapuőri”szerepét gyengíti – A költségesebb kórházi ellátást kevésbé indokolt esetben is igénybe veszik Minőségi elemek és teljesítmény finanszírozási elem Fix (a körzet létszáma szerint változó) összeg a területi ellátási kötelezettségért Kiegészítő összegek, illetve szorzók a rendelő jellege, a település típusa, lakosságszáma, az egyéni, vagy praxisközösség szerint, szakképzettség figyelembevétele Rezsitámogatás

– Előnyök: – alacsony adminisztrációs költségek – nagyobb figyelem irányul a megelőzésre – magasabb minőségű szolgáltatás a fix fizetéshez képest – Hátrányok: – Az orvos érdeke a betegek számának növelésére praxisában. – A betegeket a szakorvosokhoz irányítják át, amely a házi orvosok kapuőri szerepét gyengíti – A költségesebb kórházi ellátást kevésbé indokolt esetben is igénybe veszik Minőségi elemek és teljesítmény finanszírozási elem Fix (a körzet létszáma szerint változó) összeg a területi ellátási kötelezettségért Kiegészítő összegek, illetve szorzók a rendelő jellege, a település típusa, lakosságszáma, az egyéni, vagy praxisközösség szerint, szakképzettség figyelembevétele Rezsitámogatás.")

40

A szakellátás struktúrája Fekvőbeteg ellátás intézményei Fekvőbeteg ellátás intézményei országos intézetek egyetemi klinikák Megyei, városi kórházak Szakkórházak Gyermekkórházak Járóbeteg ellátás intézményei Járóbeteg ellátás intézményei kórházi ambulanciák járóbeteg szakrendelések gondozó intézetek nőgyógyászati mozgó szakorvosi ellátás diagnosztikai központok

41

Fekvőbeteg szakellátás Fekvőbeteg-szakellátásnak minősül a fekvőbeteg-ellátást nyújtó intézményben végzett minden ellátási esemény, amelynek során a biztosítottat az intézménybe felvették, és ott legalább 24 órán keresztül tartózkodik. Főbb típusai: Aktív ellátás Krónikus ellátás

42

Kórházi ágyak száma 1000 főre vetítve Forrás: OECD 2014. június

43

Aktív ellátás A finanszírozás módja szerint aktív ellátásnak minősül az az ellátás, amelynek célja az egészségi állapot mielőbbi helyreállítása. Az aktív ellátás időtartama, illetve befejezése többnyire tervezhető, és az esetek többségében rövid időtartamú.

44

Krónikus ellátás A finanszírozás módja szerint krónikus ellátásnak minősül az, amelynek célja az egészségi állapot stabilizálása, fenntartása, illetve helyreállítása. Az ellátás időtartama, illetve befejezése általában nem tervezhető, és jellemzően hosszú időtartamú.

45

Az aktív fekvőbeteg ellátás finanszírozása I. Alapja, amerikai mintára az ún. HBCS rendszer (Homogén betegségcsoport): az azonos teljesítményértékű kórházi esetek orvosi szempontból is összetartozó csoportja (teljesítményfinanszírozás) – Szakmai homogenitás: a csoport orvosi szempontból pontosan meghatározható, összetartozó eseteket jelent – Gazdasági homogenitás: az egyes csoportokhoz tartozó eseteknél a teljesítmény nem túl nagy szórással azonos értékű

: az azonos teljesítményértékű kórházi esetek orvosi szempontból is összetartozó csoportja (teljesítményfinanszírozás) – Szakmai homogenitás: a csoport orvosi szempontból pontosan meghatározható, összetartozó eseteket jelent – Gazdasági homogenitás: az egyes csoportokhoz tartozó eseteknél a teljesítmény nem túl nagy szórással azonos értékű.")

46

Az aktív fekvőbeteg ellátás finanszírozása II. Az egyes HBCS-khez ún. súlyszám tartozik A súlyszám és az országosan meghirdetett alapdíj szorzat, korrigálva szakmai és intézeti szorzóval, Kialakítja az adott esethez tartozó teljesítménydíjat példa: országos alapdíj 150 ezer Ft x komplikáció nélküli szülés súlyszáma 0,77828, a díj összege: 116 742 Ft

47

Az aktív fekvőbeteg ellátás finanszírozása III. Aktív fekvőbeteg szakellátás HBCS finanszírozása: – Előnyök: Gazdaságosság irányába hat Költségtudatosságot növeli – Hátrányok: A szolgáltató érdeke az esetek számának növelése Csökken az egy esetre jutó szolgáltatások száma, alulkezelés lehetősége Kedvezőtlenül hat a komfort szintjére, a minőségre, továbbküldés problémája vattabetegek

48

Az aktív fekvőbeteg ellátás finanszírozása IV. Beépített „fékek” a finanszírozásban: a TVK (teljesítményvolumen-korlát), lényege: az egyes szolgáltatók által finanszírozási korlátozás nélkül végezhető teljesítmény előzetes meghatározása = a finanszírozó felső határt szab a szolgáltató által jelentett (az OEP által finanszírozott) ellátási eseményeknek A korlátozás alapja: a bázis időszaki teljesítmény Degressziós technikák: az előre meghatározott TVK, azaz ellátási esetmennyiség teljesítéséig a teljes finanszírozás jár, felette csökkentett összegű, majd a degressziós sáv felett megszűnik a finanszírozás Példa: az OEP a TVK 100 százalékáig előre meghirdetett súlyszám- érték szerint finanszíroz. 104%-ig a díjazás 75%-a jár, 104% felett nem jár finanszírozás

, lényege: az egyes szolgáltatók által finanszírozási korlátozás nélkül végezhető teljesítmény előzetes meghatározása = a finanszírozó felső határt szab a szolgáltató által jelentett (az OEP által finanszírozott) ellátási eseményeknek A korlátozás alapja: a bázis időszaki teljesítmény Degressziós technikák: az előre meghatározott TVK, azaz ellátási esetmennyiség teljesítéséig a teljes finanszírozás jár, felette csökkentett összegű, majd a degressziós sáv felett megszűnik a finanszírozás Példa: az OEP a TVK 100 százalékáig előre meghirdetett súlyszám- érték szerint finanszíroz. 104%-ig a díjazás 75%-a jár, 104% felett nem jár finanszírozás.")

49

Krónikus ellátás finanszírozása Kórházban töltött napok száma alapján, azaz napidíj jellegű Szakmai szorzók (magasabb humánerőforrás és eszköz igényű ellátásoknál magasabb szorzó)

")

50

Speciális ellátások finanszírozása Az egészségbiztosító egyedi elszámolással finanszírozza ezeket: Tételes elszámolású eszközök: pl. implantátumok Egyes speciális, nagy költségigényű, ritkán előforduló eljárások: pl. transzplantáció Tételes elszámolású gyógyszerek: patikai forgalomban nem hozzáférhető, nagyon magas költségigényű gyógyszerek (pl. onkológiai készítmények)

.")

51

„ Adóssághegy az egészségügyben ”

Hasonló előadás

felkészült szakember gárda (humán erőforrás)>")