Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

BEFEKTETÉSEK ÉS PÉNZÜGYI PIACOK 3.előadás PhDr. Antalík Imre SJE-GTK 2015. október 8.

2

Bizonytalannak tekinthető egy döntési helyzet, ha a egy jövőbeli eseménynek több lehetséges kimenetele lehetséges, mint amennyi ténylegesen be is fog következni és a kimenetek eloszlása sem ismert. Kockázatosnak tekinthető ugyanakkor egy döntési helyzet, ha a helyzet bizonytalan, de a lehetséges kimenetek leírhatóak a valószínűség-számítás eszközeivel. A befektetési kockázat alatt pedig azt érthetjük, ha a befektetés hozamának csak a várható értéke (várható hozam) számítható ki, amitől a ténylegesen realizált hozamérték eltérhet. Kockázat és hozam

számítható ki, amitől a ténylegesen realizált hozamérték eltérhet. Kockázat és hozam.")

3

PÉLDA – Várható hozam Van 100 EUR összegünk, egy év múlva 70%-os valószínűsséggel 150 EUR (50%-os hozam), 30%-os valószínűsséggel pedig 80 EUR (-20%-os hozam lesz a vagyonunk. Mennyi az év végi várható vagyonunk? Várható vagyon = 1. esemény valószínűsége * kimenete + 2. esemény valószínűsége * kimenete Várható vagyon = 0,7 * 150 EUR + 0,3 * 80 EUR Várható vagyon = 129 EUR Várható hozam = 29%

4

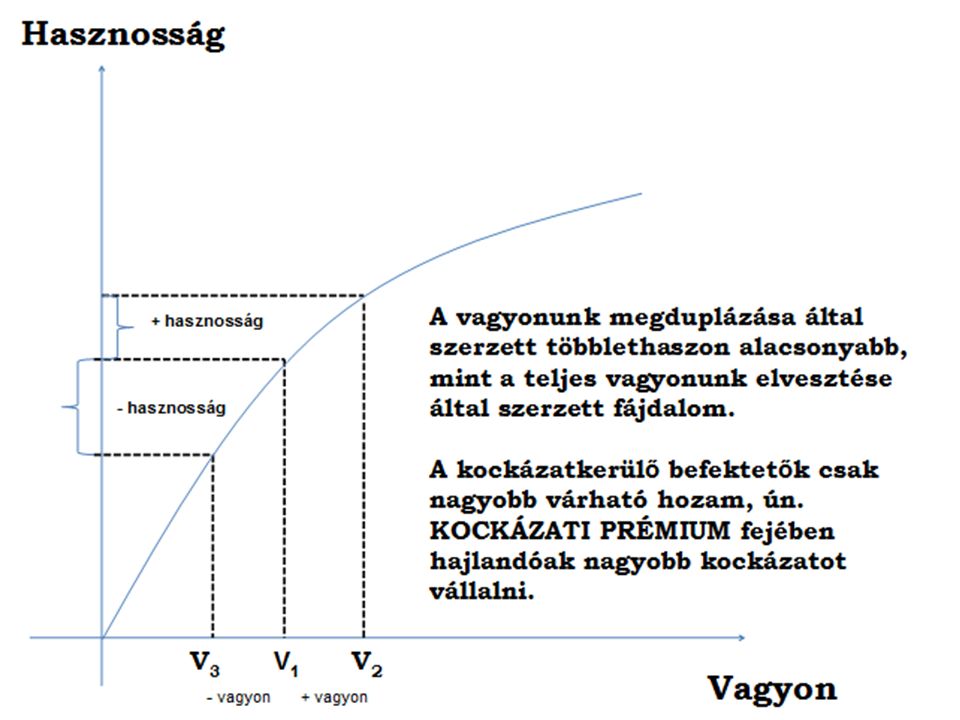

a) Kockázatkerülő befektető - az ilyen befektető (és ide tartozik a befektetők többsége) két azonos hozamú befektetés közül az alacsonyabb kockázatút választja; valamint magasabb kockázat vállalására is hajlandó, de csak többlethozamhoz (kockázati prémium) való hozzájutás esetén. b) Kockázatkedvelő befektető – olyan befektető, aki a magasabb kockázat vállalásáért nem vár el magasabb várható hozamot. Két azonos hozamú befektetés esetén a magasabb kockázatút választják. Ebbe a csoportba sorolhatóak a hazardőrök. A hazardírozás lényegében a kockázat élvezetéért való befektetés. c) Kockázatelutasító befektető – a kockázatkerülés szélsőséges esetének tekinthető, amikor egy befektető a többlethozamért cserébe sem hajlandó magasabb kockázat vállalására, a kockázat teljes elutasítását jelenti. A befektetők kockázathoz való viszonyulása KOCKÁZATKERÜLÉS Melyik lehetőséget választanák? A, Kapunk 1000 EUR-t B, Pénzfeldobással 0 vagy 2000 EUR-t kapunk C, Pénzfeldobással -1000 vagy +3000 EUR-t kapunk.

Kockázatkedvelő befektető – olyan befektető, aki a magasabb kockázat vállalásáért nem vár el magasabb várható hozamot. Két azonos hozamú befektetés esetén a magasabb kockázatút választják. Ebbe a csoportba sorolhatóak a hazardőrök. A hazardírozás lényegében a kockázat élvezetéért való befektetés. c) Kockázatelutasító befektető – a kockázatkerülés szélsőséges esetének tekinthető, amikor egy befektető a többlethozamért cserébe sem hajlandó magasabb kockázat vállalására, a kockázat teljes elutasítását jelenti. A befektetők kockázathoz való viszonyulása KOCKÁZATKERÜLÉS Melyik lehetőséget választanák. A, Kapunk 1000 EUR-t B, Pénzfeldobással 0 vagy 2000 EUR-t kapunk C, Pénzfeldobással vagy EUR-t kapunk..")

5

Kockázat-hozam közömbösségi görbék

7

A kockázat mérése – variancia és szórás A befektetések kockázatának mérésére leggyakrabban használt egyik mutató szórásnégyzet (más megnevezéssel variancia, jelölése: VAR) négyzetgyökeként megkapható szórás. A szórásnégyzet a hozamértékek átlagos hozamtól való eltéréseinek bekövetkezési valószínőségükkel súlyozott négyzetösszegének átlaga. σ 2 = 0,7* (150 – 129) 2 + 0,3 * (80 – 129) 2 σ 2 = 308,7 + 720,3 σ 2 = 1029 Szórás – átlagtól vett eltérések négyzetes átlaga - a variancia négyzetgyöke σ = 32,07

2 + 0,3 * (80 – 129) 2 σ 2 = 308, ,3 σ 2 = 1029 Szórás – átlagtól vett eltérések négyzetes átlaga - a variancia négyzetgyöke σ = 32,07.")

8

Szórás és hozam – empirikus tapasztalatok

9

A portfóliók várható hozamát (r P ) megkaphatjuk, ha kiszámítjuk a portfóliót alkotó értékpapírok várható hozamának (r i ) súlyozott átlagát. A súlyok (w i ) az adott eszköz portfólióbéli arányai. A portfólió hozama: Portfóliók várható hozama és kockázata

az adott eszköz portfólióbéli arányai. A portfólió hozama: Portfóliók várható hozama és kockázata.")

10

Korreláció (ρ) - két változó együttmozgását méri, értéke 1 és -1 közt mozoghat, az abszolút értékben 1-hez közelebbi érték a szoros, az abszolút értékben nullához közelebb eső érték a lazább, gyengébb kapcsolatot jelöli. Ha negatív értéket kapunk, akkor a hozamok ellentétesen mozognak, ha pozitívat, akkor egy irányba. Kovariancia (COV) – szintén két változó együttmozgását méri. Nem utal azonban a kapcsolat szorosságára, csak az együttmozgás irányát mutatja meg. Ha az érték pozitív, akkor a befektetések hozamai együttmozognak, ha negatív, akkor ellentétesen mozognak, ha nulla, akkor egymástól függetlenül mozognak a hozamaik. A kovariancia egy másik változóval vett varianciát jelent. Egy változó önmagával vett kovarianciája a variancia. A kovariancia számítási módja:

– szintén két változó együttmozgását méri. Nem utal azonban a kapcsolat szorosságára, csak az együttmozgás irányát mutatja meg. Ha az érték pozitív, akkor a befektetések hozamai együttmozognak, ha negatív, akkor ellentétesen mozognak, ha nulla, akkor egymástól függetlenül mozognak a hozamaik. A kovariancia egy másik változóval vett varianciát jelent. Egy változó önmagával vett kovarianciája a variancia. A kovariancia számítási módja:.")

11

abc S Ú LYOK aVARaCOVabCOVacWa bCOVabVARbCOVbcWb cCOVacCOVbcVARcWc S Ú LYOK WaWbWc1 Kovariancia – mátrix

12

Diverzifikáció és kockázat

13

Az egyes kockázati tényezők az értékpapíroknál A) Inflációs kockázat: olyan eszközöknél jelentkezik, ahol nominálisan rögzített a hozam. Csak olyan értékpapíroknál nem jelentkezik, ahol a hozam kifizetése az inflációhoz kötött. B) Kamatlábkockázat: a, az értékpapír saját kamatlábkockázatából kifolyólag pl. változó kamatozású kötvényeknél b, ha a piaci kamatláb változik – másodlagos piacokon jelentős. A piaci kamatláb változása ellentétesen hat a befektetések jelenértékére. C, Újrabefektetési kockázat: eltérő futamidejű befektetéseknél jelentős, a befektetési időszak vége előtt megkapott pénzek visszaforgatásának a kockázata.

Kamatlábkockázat: a, az értékpapír saját kamatlábkockázatából kifolyólag pl. változó kamatozású kötvényeknél b, ha a piaci kamatláb változik – másodlagos piacokon jelentős. A piaci kamatláb változása ellentétesen hat a befektetések jelenértékére. C, Újrabefektetési kockázat: eltérő futamidejű befektetéseknél jelentős, a befektetési időszak vége előtt megkapott pénzek visszaforgatásának a kockázata..")

14

D, Fizetésképtelenségi kockázat: Fizetési kötelezettséget jelentő befektetéseknél jelentkezik. Áll: likviditási kockázatból, pénzügyi kockázat (magas tőkeáttétel), üzleti kockázat. Fizetésképtelenség lehet: likviditási zavar, csődhelyzet (még van remény a kifizetésre), felszámolási eljárás (a forrásbiztosítók rangsora alapján történik a kifizetés). E, Likviditási kockázat: milyen gyorsan tudjuk pénzzé tenni befektetésünket? F, Devizaárfolyam-kockázat: ha külföldi valutában fektetünk be, a hozamot az árfolyamingadozás befolyásolja, csökkenthető fedezeti ügyletekkel. G, Egyedi konstrukcióból fakadó kockázat: pl. call-kötvény, jelzálog- és átváltoztatható kötvények H, Információs kockázat: az információhiány a kockázatot növeli, fejletlen piacokon jelentősebb a hatása. Pl. rosszul strukturált és kevesebb információ, bennfentes kereskedelem stb.

, üzleti kockázat. Fizetésképtelenség lehet: likviditási zavar, csődhelyzet (még van remény a kifizetésre), felszámolási eljárás (a forrásbiztosítók rangsora alapján történik a kifizetés). E, Likviditási kockázat: milyen gyorsan tudjuk pénzzé tenni befektetésünket. F, Devizaárfolyam-kockázat: ha külföldi valutában fektetünk be, a hozamot az árfolyamingadozás befolyásolja, csökkenthető fedezeti ügyletekkel. G, Egyedi konstrukcióból fakadó kockázat: pl. call-kötvény, jelzálog- és átváltoztatható kötvények H, Információs kockázat: az információhiány a kockázatot növeli, fejletlen piacokon jelentősebb a hatása. Pl. rosszul strukturált és kevesebb információ, bennfentes kereskedelem stb..")

15

Amiről ma beszéltünk: „Az ember, mint racionális döntéshozó“ KAHNEMANN kísérlete: Katasztrófahelyzet áll fenn – 600 ember meghalhat. Mit választunk? A)200-at megmentünk B)33% az esélye, hogy mindenki túléli, 67% az esélye, hogy senki sem menekül meg Az emberek 72%-a az A válaszlehetőséget választotta C) 400 meghal D) 33% az esélye, hogy nincs halott, 67% az esélye, hogy 600 ember meghal Az emberek 78%-a D válaszlehetőséget választotta

200-at megmentünk B)33% az esélye, hogy mindenki túléli, 67% az esélye, hogy senki sem menekül meg Az emberek 72%-a az A válaszlehetőséget választotta C) 400 meghal D) 33% az esélye, hogy nincs halott, 67% az esélye, hogy 600 ember meghal Az emberek 78%-a D válaszlehetőséget választotta.")

Hasonló előadás

>")

Joggazdaságtan Szalai Ákos 2013.>")