Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

2

Év eleji határidők

3

Január 31-ig (február 1-ig) KONTROLL ADATSZOLGÁLTATÁS 15K37 A munkáltató adatszolgáltatása a munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár útján nyújtott kölcsön 2015-ben elengedett összegéről 15K79 A kifizető adatszolgáltatása az Art. 4. sz. melléklete szerinti külföldi személy részére 2015-ben kifizetett osztalékjövedelemről 15K91 A kifizető adatszolgáltatása a magánszemély által átvállalt ekho kötelezettséggel összefüggésben 2015-ben kifizetett összegről

4

Január 31-ig (február 1-ig) KONTROLL ADATSZOLGÁLTATÁS 15K71: A társas vállalkozás adatszolgáltatása a 2015. évben jegyzett tőkéjének felemelését, valamint az általa kibocsátott átváltoztatható kötvény átalakítását követően kibocsátott (megemelt névértékű) összes értékpapírról A társas vállalkozás jegyzett tőkéjének a saját tőke terhére történő felemelése esetén

összes értékpapírról A társas vállalkozás jegyzett tőkéjének a saját tőke terhére történő felemelése esetén.")

5

Január 31-ig (február 1-ig)

")

6

Ha a társas vállalkozó több gazdasági társaság személyesen közreműködő tagja vagy ügyvezetője, évente megválaszthatja, hogy a járulékfizetési alsó határ utáni járulékfizetési kötelezettséget melyik társaságban teljesíti. A társas vállalkozó e választásáról a tárgyév január 31-éig nyilatkozik a társas vállalkozásnak. Annak az egyéni vállalkozónak, aki egyben társas vállalkozóként is biztosított, egyéni vállalkozóként teljesíti a járulékfizetési alsó határ utáni járulékfizetési kötelezettséget. Ez esetben a társas vállalkozásnál fennálló járulékfizetési kötelezettség alapja a ténylegesen elért, járulékalapot képező jövedelem. Az egyéni vállalkozó a társas vállalkozás részére a tárgyév január 31-éig tett nyilatkozat alapján évenként az adóév egészére választhatja, hogy a járulékfizetési alsó határ után történő járulékfizetési kötelezettséget társas vállalkozóként teljesíti. E választása alapján az egyéni vállalkozásában, illetőleg a további tagsági jogviszonyában a ténylegesen elért, járulékalapot képező jövedelem után kell a járulékot megfizetni.

7

Február 11-ig NY NYILATKOZAT a nulla értékadatú bevallás(ok) kiváltásáról 2016. év egészére havi gyakoriság esetén 1601, 1608, 1643, 1658, 1665 (Egyébként: csak a NY benyújtását követően esedékes bevallásokról adható le)

.")

8

Február 15-ig

9

Március 31-ig 15K102 Adatszolgáltatás a kisadózó vállalkozás részére a 2015. évben juttatott, 1 millió forintot meghaladó kifizetésről A 15K102A résznyomtatványból (Főlap) adatszolgáltatónként egyet, a 15K102M résznyomtatványból annyi lapot szükséges kitölteni, ahány kisadózó vállalkozásról szolgáltat adatot a kötelezett.

adatszolgáltatónként egyet, a 15K102M résznyomtatványból annyi lapot szükséges kitölteni, ahány kisadózó vállalkozásról szolgáltat adatot a kötelezett..")

11

Személyi jövedelemadó

12

1 %-ponttal csökkent az adó mértéke 500 millió Ft adóalapig: 10% Az adóalap 500 millió Ft-ot meghaladó részére: 19% 5 éves lekötési időszakra vonatkozó: 0% 3 éves lekötési időszakra vonatkozó: 10%

13

Adóalap-csökkentő kedvezmények valorizálása Az adómérték csökkenését az adóalapot csökkentő CSALÁDI kedvezmény és ELSŐ HÁZASOK kedvezménye mértékének növelése kompenzálja: A kedvezmények növelése a változatlan összegű adócsökkentést biztosítja.

14

Adóalap-csökkentő kedvezmények valorizálása Eltartottak száma fő Adóalap-kedvezmény mértéke Ft/fő/hó Adócsökkentés összege Ft/fő/hó 2015-ben 2016-ban 2015-ben 2016-ban 162 50010 000 262 50010 000 3+206 25033 000 Családi Kedvezmény: Első házasok kedvezménye: Adóalap-kedvezmény mértéke Ft/hó Adócsökkentés összege Ft/hó 2015-ben2016-ban 31 2505 000

15

Családi járulékkedvezmény

16

Érvényesített családi járulékkedvezmény visszaszámítási szorzója

17

Bővült a családi (járulék)kedvezményre jogosultak köre

kedvezményre jogosultak köre")

18

Adóazonosító jel a családi kedvezmény érvényesítéséhez A (kedvezményezett) eltartott azonosításához ha az eltartottnak (még) nincs adóazonosító jele, akkor » a 2015-ről benyújtandó bevallásban és » a 2016-ban leadásra kerülő adóelőleg-nyilatkozatban adóazonosító jele helyett természetes személyazonosító adatait és lakcímét kell feltüntetni; 2017-től az adóazonosító jel hiányát természetes azonosító adat már nem pótolhatja, az adóazonosító jel feltüntetése lesz kötelező » a 2016-ról benyújtandó bevallásban, és » a 2017. január 1-jétől megtett adóelőleg-nyilatkozatokban

19

Külön adózó jövedelmek 1%-ponttal csökkenő adóalap-szorzója

21

Változatlan a kifizetőt terhelő adó adóalap-szorzója

22

Béren kívüli juttatások – alapja: a juttatás 119%-a

23

Béren kívüli juttatások Az éves 450 000 Ft rekreációs keretösszegen belül a Széchenyi Pihenő Kártyán adható juttatások ( X ) együttes felső értékhatára változatlanul 450 000 Ft. a Széchenyi Pihenő Kártyán kívüli juttatások ( Y ) éves keretösszege (együttes felső értékhatára) változatlanul : 200 000 Ft. X max 450EFt. Y max 200EFt. max 450EFt. min 0

éves keretösszege (együttes felső értékhatára) változatlanul : Ft. X max 450EFt. Y max 200EFt. max 450EFt. min 0.")

24

Béren kívüli juttatások A vonatkozó értékhatár túllépése esetén 14% helyett 27% eho (49,98% összes közteher) terheli: Az adott juttatás saját értékhatárát A SZÉP Kártyán kívüli juttatások együttes összegének az éves 200EFt. keretösszeget A SZÉP Kártyás juttatások (X) és a 200EFt-ot meg nem haladó SZÉP Kártyán kívüli juttatások (Y) együttes összegének (X+Y) az éves 450EFt. rekreációs keretösszeget meghaladó részét

és a 200EFt-ot meg nem haladó SZÉP Kártyán kívüli juttatások (Y) együttes összegének (X+Y) az éves 450EFt. rekreációs keretösszeget meghaladó részét.")

25

Ingó vagyontárgy átruházásából származó jövedelem Az ingó vagyontárgyak értékesítésből származó adóévi jövedelmek együttes összegének első 200 000 Ft-ja után nem kell az adót megfizetni: Nem kell megfizetni az ingó vagyontárgyak átruházásából az év során együttesen származó jövedelem adójának eddig (16%) : a 32 000 Ft-ot, 2016-tól (15%) : a 30 000 Ft-ot meg nem haladó részét

: a Ft-ot, 2016-tól (15%) : a Ft-ot meg nem haladó részét")

26

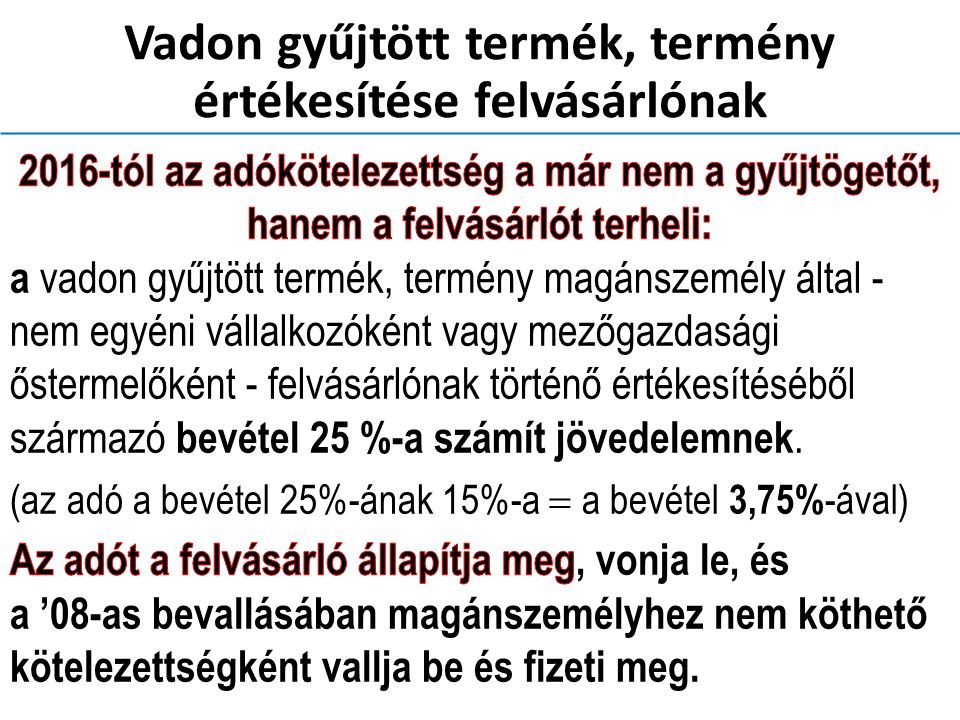

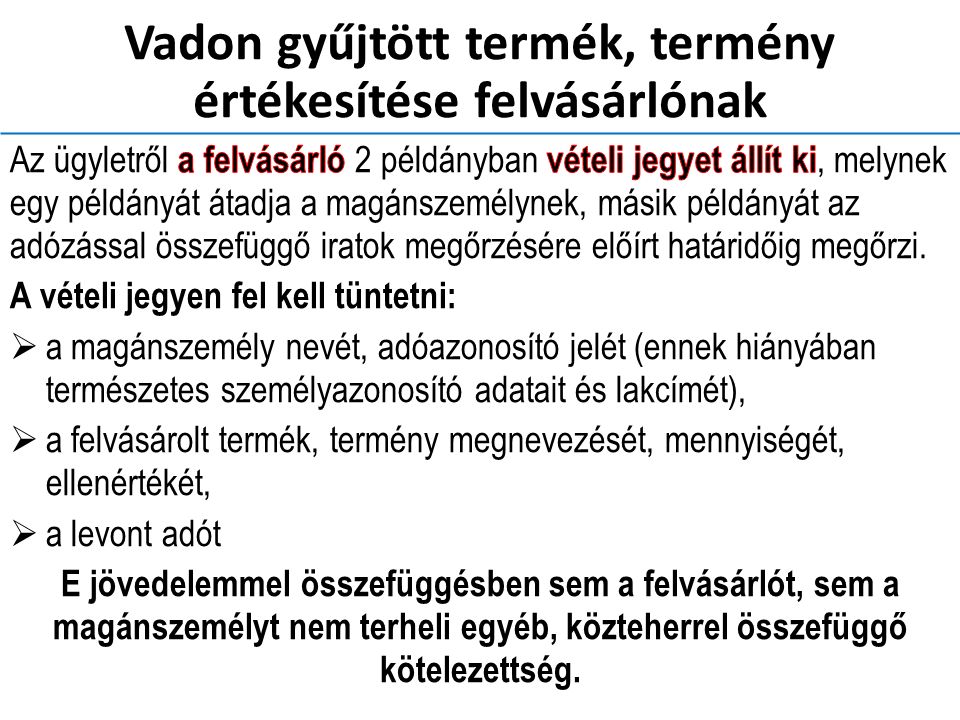

Vadon gyűjtött termék, termény értékesítése felvásárlónak

29

A belföldi hivatalos kiküldetést teljesítő munkavállaló költségtérítése

30

Belföldi közúti közlekedési szolgáltatást végző napidíja

31

Adóbevallási módok változása 2015-ről (2016-ban) 2016-ról (2017-ben) Adónyilatkozat (1553ADÓNYILATKOZAT) Egyszerűsített bevallás (1553NY 1553E) Bevallási nyilatkozat Munkáltatói adómegállapítás (15NY29 15M29) Munkáltatói adómegállapítás Bevallás adóhatósági közreműködés nélkül (1553) Bevallás adóhatósági közreműködés nélkül

2016-ról (2017-ben) Adónyilatkozat (1553ADÓNYILATKOZAT) Egyszerűsített bevallás (1553NY 1553E) Bevallási nyilatkozat Munkáltatói adómegállapítás (15NY29 15M29) Munkáltatói adómegállapítás Bevallás adóhatósági közreműködés nélkül (1553) Bevallás adóhatósági közreműködés nélkül")

32

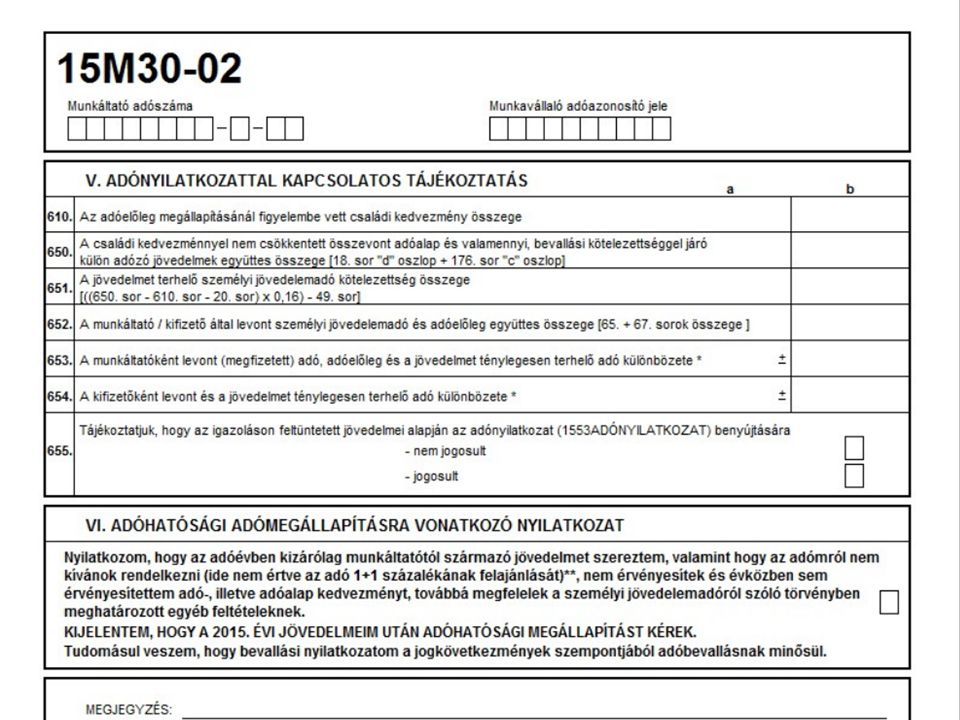

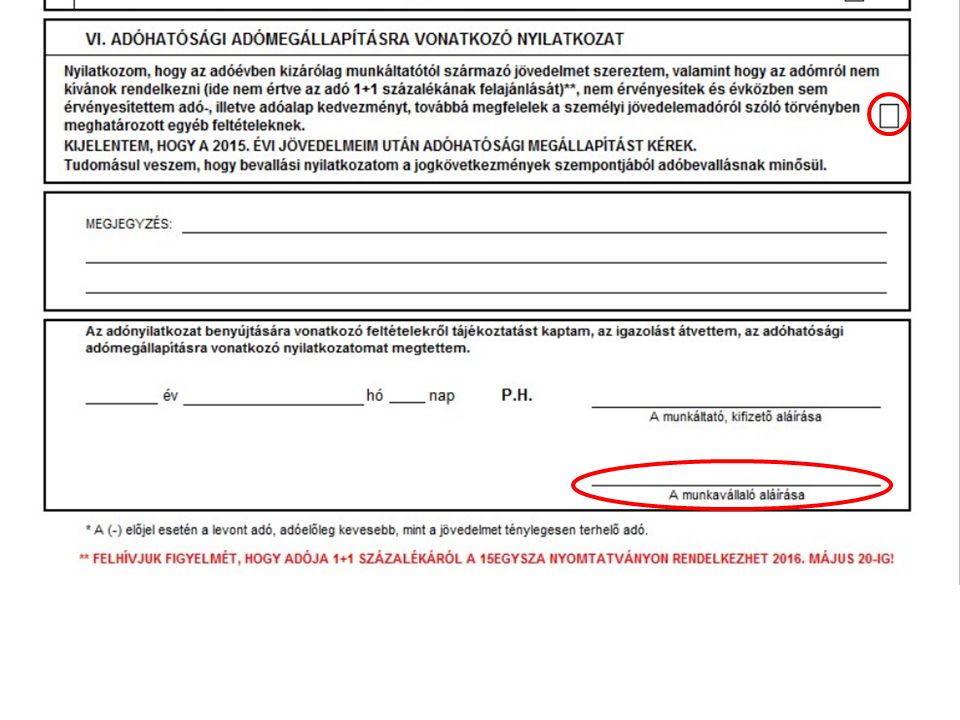

Bevallási nyilatkozat adóhatósági adómegállapítás kéréséhez Az erre jogosult személy az adóévet követő január 31-ig nyújthatja be az adóhatósági adómegállapítást kérő adónyilatkozatát a munkáltatójához (‘M30) ennek hiányában az adóhatósághoz (‘NY31). A bevallási nyilatkozat adóbevallásnak minősül és nem vonható vissza. Az adóhatóság a munkáltatói ‘08-as bevallásokból az adóévet követő május 20-ig állapítja meg a nyilatkozatot tevő adóját. Ha ez egyezik a munkáltató(k) által levont-bevallott összeggel, akkor erről az adóhatóság értesítést nem küld. Ha az adóhatóság különbözetet állapít meg, erről határozatban értesíti az adózót.

által levont-bevallott összeggel, akkor erről az adóhatóság értesítést nem küld. Ha az adóhatóság különbözetet állapít meg, erről határozatban értesíti az adózót..")

33

Bevallási nyilatkozat adóhatósági adómegállapítás kéréséhez

34

Nem zárja ki a bevallási nyilatkozat megtételét: Ha a magánszemély az adóévben munkáltatójától ingatlan bérbeadásából származó jövedelmet szerzett, ha az nem haladja meg az 1 millió Ft-ot (nem éri el az eho- köteles mértéket) jogszerűen szerzett ekho-val adózó jövedelmet egyszerűsített foglalkoztatásból származó jövedelmet szerzett a magánszemélyek egyes jövedelmeinek különadójáról szóló jogszabály hatálya alá tartozó bevételt szerzett

jogszerűen szerzett ekho-val adózó jövedelmet egyszerűsített foglalkoztatásból származó jövedelmet szerzett a magánszemélyek egyes jövedelmeinek különadójáról szóló jogszabály hatálya alá tartozó bevételt szerzett")

35

Bevallási nyilatkozat adóhatósági adómegállapítás kéréséhez Nem tehet bevallási nyilatkozatot, aki: adóhatósági közreműködés nélküli bevallás benyújtására köteles munkáltatónak nem minősülő személytől (is) szerzett bevallásköteles jövedelmet jövedelem, adóelőleg megállapításához tételes költségelszámolást alkalmazott Ingatlan bérbeadásából 1 millió Ft-ot meghaladó jövedelmet ért el tőkejövedelemben (kamatjövedelem, osztalékból, árfolyam- nyereségből származó, vállalkozásból kivont jövedelem) részesült önkéntes kölcsönös biztosító pénztári számláján jóváírt támogatói adományban részesült

szerzett bevallásköteles jövedelmet jövedelem, adóelőleg megállapításához tételes költségelszámolást alkalmazott Ingatlan bérbeadásából 1 millió Ft-ot meghaladó jövedelmet ért el tőkejövedelemben (kamatjövedelem, osztalékból, árfolyam- nyereségből származó, vállalkozásból kivont jövedelem) részesült önkéntes kölcsönös biztosító pénztári számláján jóváírt támogatói adományban részesült")

36

Bevallási nyilatkozat Munkáltató feladatai A munkáltató az adóévet követő év 01.31-ig a 15M30-as összesített igazolás 15M30-02-es lapján a VI. rovatban nyilatkoztatja a munkavállalót adóhatósági adómegállapítás kéréséről A munkáltató az új adóév január hónapjáról február 12-éig benyújtandó 1608-as bevallás 1608M magánszemélyenkénti összesítő lapjának (D) blokkjában jelzi, hogy a személy az adóhatósági adómegállapítást választotta

blokkjában jelzi, hogy a személy az adóhatósági adómegállapítást választotta.")

39

1608M

40

Az egyéni vállalkozó és az őstermelő kivételével minden olyan ügyfélkapuval, vagy személyes beazonosítást biztosító elektronikus hozzáféréssel rendelkező adózó részére, aki nem kért munkáltatói adómegállapítást, vagy azt a munkáltató nem vállalta, és nem tett bevallási nyilatkozatot sem, az állami adó- és vámhatóság kérés nélkül elkészíti és az adóévet követő év március 15. napjától elektronikus úton megküldi a személyi jövedelemadó adóbevallási tervezetét. Erre első alkalommal a 2016-os évről 2017-ben kerül sor.

41

Az adózó az adóbevallási tervezetben foglaltakat - szükség esetén a javított, kiegészített adatokkal - a naptári évet követő május 20-ig elektronikus úton fogadhatja el, és ezzel teljesíti az adóbevallási kötelezettségét. Az adót május 20-ig kell megfizetni, a visszatérítendő adót az adóhatóság az adóbevallási tervezet elfogadásától számított 30 napon belül utalja ki. Ha az adózó az adóbevallási tervezetet elektronikus úton a határidőig nem fogadja el, adóhatósági közreműködés nélkül kell bevallást tennie a naptári évet követő május 20-ig.

42

A családi kedvezményt, első házasok kedvezményét érvényesítő magánszemélyek adóbevallási tervezetének elkészítéséhez az adóhatóságnak további adatokra van szüksége, ennek érdekében bővül a 1608-as bevallás adattartalma.

43

a 1608-as bevallás bővülő adattartalma Adatot kell szolgáltatni a családi kedvezmény vonatkozásában: a kedvezmény közös érvényesítésének tényéről, annak arányáról, a magzat kivételével minden (kedvezményezett)eltartott nevéről, adóazonosító jeléről, ennek hiányában természetes személyazonosító adatairól, lakcíméről, az eltartott - ideértve a magzatot is - a tárgyhónapban eltartottnak, kedvezményezett eltartottnak, illetve felváltva gondozott gyermeknek minősül-e; a kedvezmény érvényesítésére való jogosultság jogcíméről; a családi kedvezmény közös érvényesítése esetén a másik fél adóazonosító jeléről.

eltartott nevéről, adóazonosító jeléről, ennek hiányában természetes személyazonosító adatairól, lakcíméről, az eltartott - ideértve a magzatot is - a tárgyhónapban eltartottnak, kedvezményezett eltartottnak, illetve felváltva gondozott gyermeknek minősül-e; a kedvezmény érvényesítésére való jogosultság jogcíméről; a családi kedvezmény közös érvényesítése esetén a másik fél adóazonosító jeléről.")

44

a 1608-as bevallás bővülő adattartalma Az első házasok kedvezménye vonatkozásában: a házastárs nevéről, adóazonosító jeléről, a kedvezmény igénybe vételének módjára (egyedül, megosztással) vonatkozó döntésről. Ha a magánszemély a családi kedvezmény vagy az első házasok kedvezménye vonatkozásában az adóelőleg- nyilatkozat tartalmát érintő változás miatt új nyilatkozatot ad le, a munkáltató, kifizető a’08-as bevallásában közli a változás bekövetkezésének időpontját is

45

Mezőgazdasági őstermelői termékek Mezőgazdasági őstermelői növényi termék a fás szárú energetikai ültetvényről lekerülő tűzifa, faforgács, fűrészpor és fahulladék is A rendelkezés a 2015. január 1-jét követően keletkezett bevételekre is alkalmazható.

46

Egyéb szabályváltozások A magánszemély mentesítése pénzügyi intézmény csődje, felszámolása kapcsán felmerülő adókötelezettségek alól; A természetes személyek adósságrendezési eljárásban (magáncsőd) keletkező illetve egyes adósságrendezésre felhasznált jövedelmei adómentesítése; A társadalombiztosítási (állami) nyugdíjrendszerbe visszalépő magánnyugdíjpénztár-tag visszalépő tagi kifizetésére vonatkozó adómentesség és adóvisszatérítés; Az új típusú MRP-szervezetben résztvevő munkavállalók tőkejövedelmeinek kedvezményes adózási szabályai; Külföldi jackpot-rendszerből származó nyeremény adókötelezettsége; Adómentes lett a pénzügyi intézmény által elengedett pénzügyi lízing-követelés is.

keletkező illetve egyes adósságrendezésre felhasznált jövedelmei adómentesítése; A társadalombiztosítási (állami) nyugdíjrendszerbe visszalépő magánnyugdíjpénztár-tag visszalépő tagi kifizetésére vonatkozó adómentesség és adóvisszatérítés; Az új típusú MRP-szervezetben résztvevő munkavállalók tőkejövedelmeinek kedvezményes adózási szabályai; Külföldi jackpot-rendszerből származó nyeremény adókötelezettsége; Adómentes lett a pénzügyi intézmény által elengedett pénzügyi lízing-követelés is.")

47

Általános forgalmi adó

48

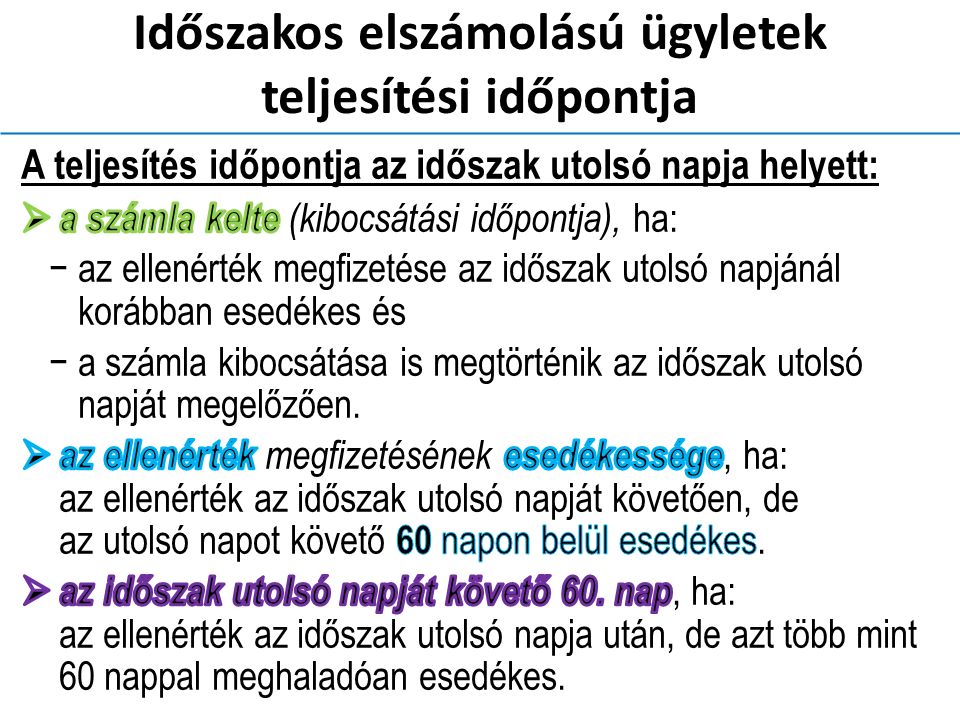

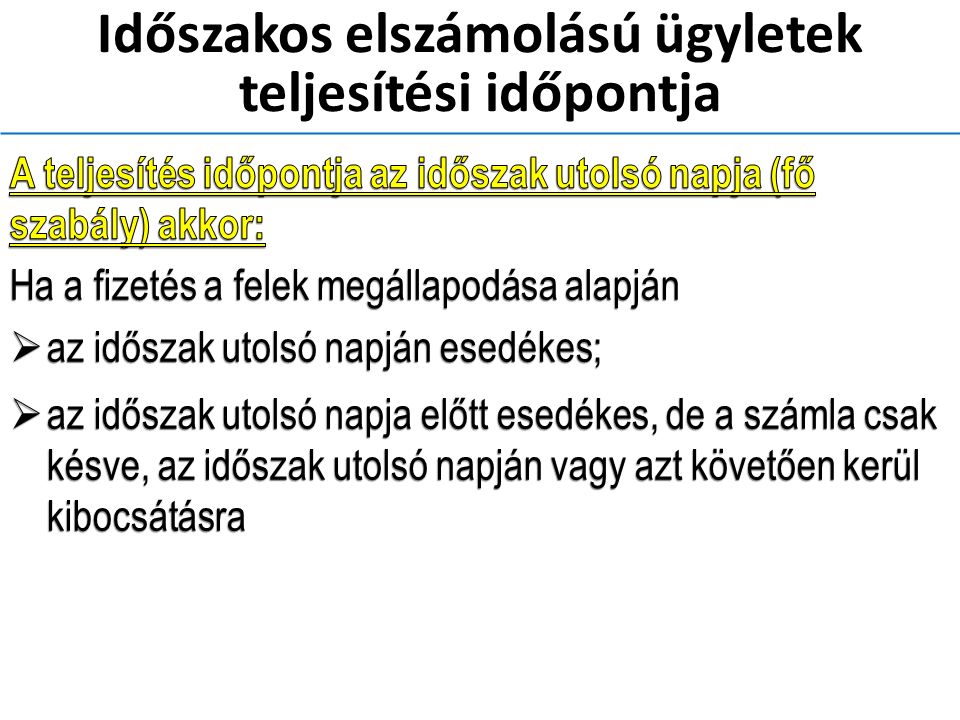

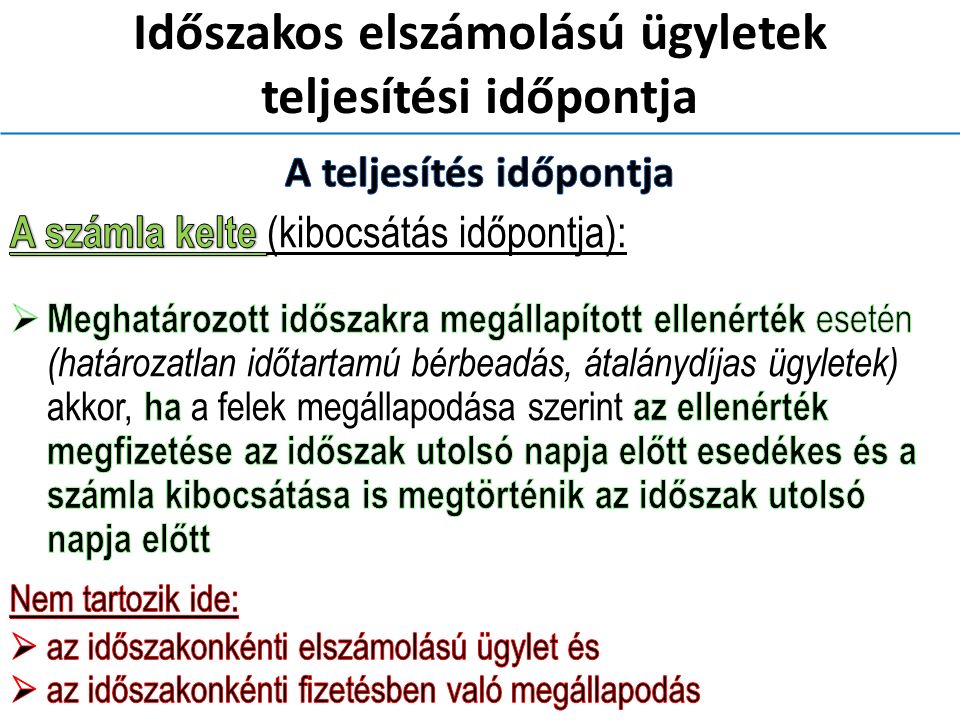

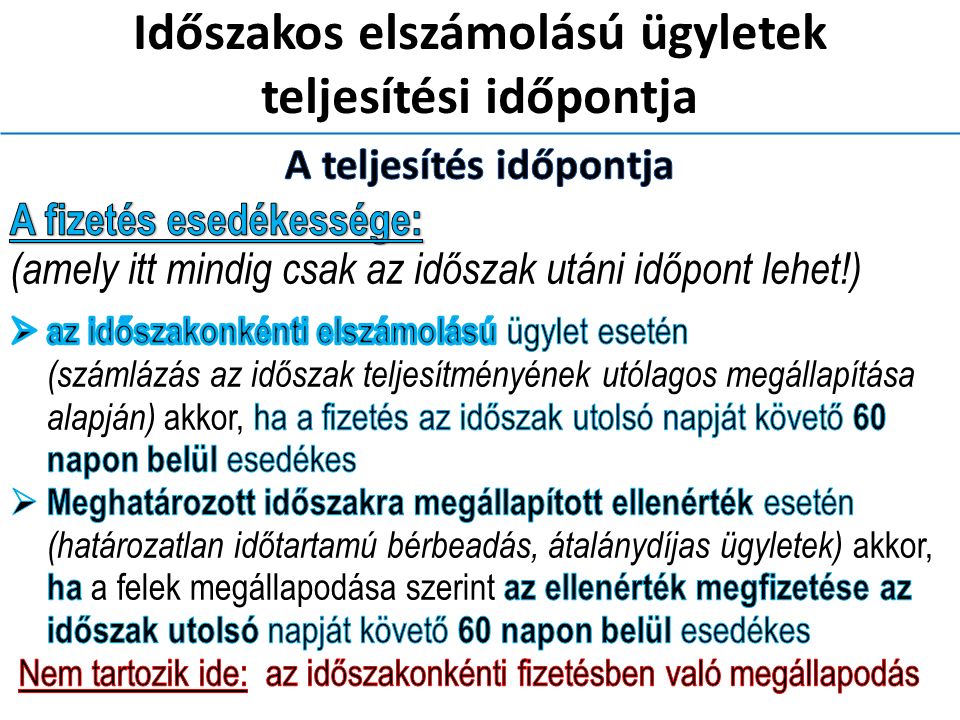

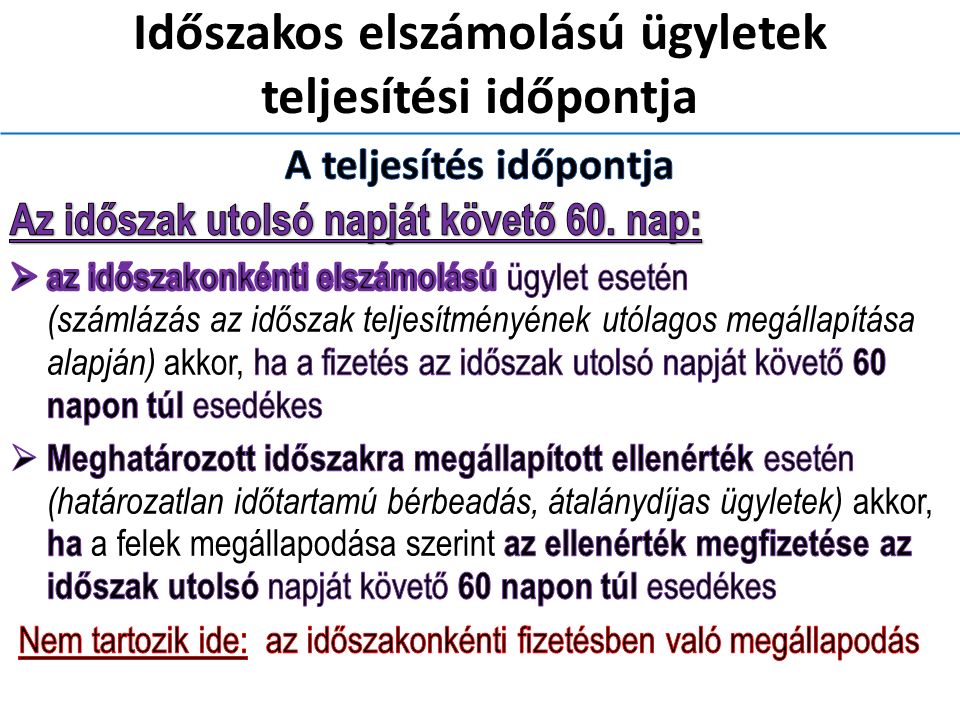

Időszakos elszámolású ügyletek Időszakos elszámolású az ügylet, ha a felek a termékértékesítés, szolgáltatásnyújtás során: időszakonkénti elszámolásban, időszakonkénti fizetésben állapodnak meg a termékértékesítés, szolgáltatásnyújtás ellenértékét meghatározott időszakra állapítják meg

49

Időszakos elszámolású ügyletek Időszakonkénti elszámolású az ügylet, ha a felek megállapodnak akár egy egyszeri akár ismétlődő tól-ig időszakban, melynek elteltével utólag megállapítják, hogy ebben az időszakban pontosan milyen értékben teljesült ügylet közöttük, és ennek alapján kerül sor a számla kibocsátására az időszakon belüli tényleges teljesítményről és ellenértékéről. Időszakonkénti fizetésben való megállapodás esetén a felek határozott időtartamú (futamidejű) ügyletek (nyílt végű lízing, bérlet) ellenértékének időszakonkénti részletekben való megfizetésében állapodnak meg. Időszak: az előző fizetési esedékességet követő naptól a soron következő fizetési esedékesség napjáig

ügyletek (nyílt végű lízing, bérlet) ellenértékének időszakonkénti részletekben való megfizetésében állapodnak meg. Időszak: az előző fizetési esedékességet követő naptól a soron következő fizetési esedékesség napjáig.")

50

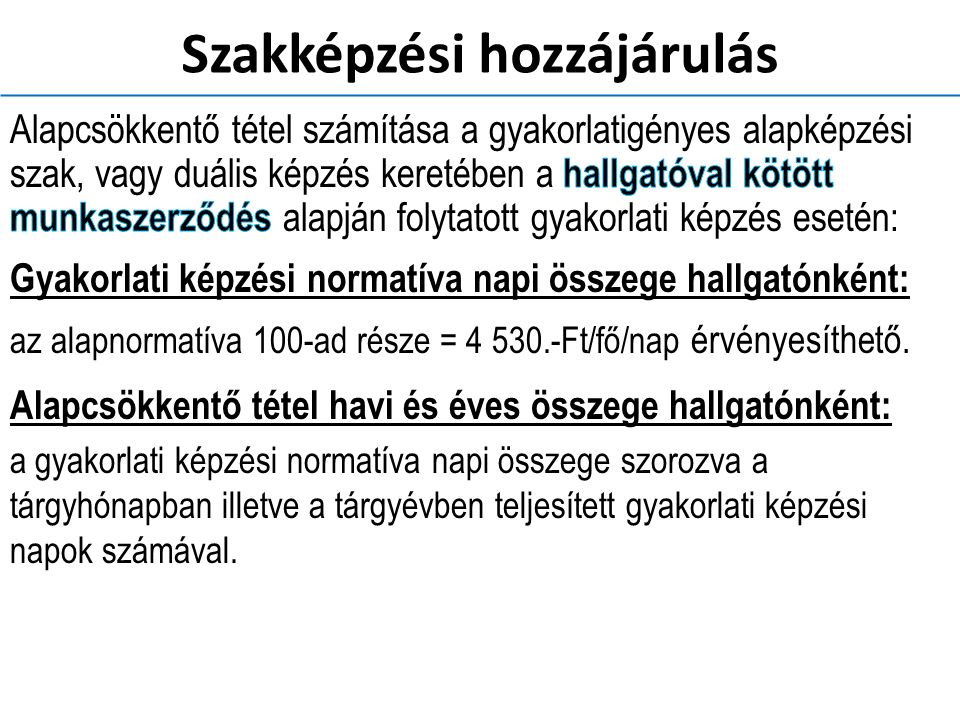

Időszakos elszámolású ügyletek Az ellenértéket meghatározott időszakra állapítják meg: ha a felek egy előre meghatározott összegben állapodnak meg az adott (akár egy egyszeri akár ismétlődő) időszakban teljesülő ügylet(ek) ellenértékeként. Ide tartozik jellemzően az átalánydíjas rendelkezésre állás, a bérleti díj.

51

Időszakos elszámolású ügyletek teljesítési időpontja

54

Előleg címén adófizetési kötelezettség keletkezik, ha: a felek megállapodása alapján az ellenérték megfizetése az időszak utolsó napja előtt esedékes és a fizetés megtörténik az időszak utolsó napja előtt, de számla kibocsátásra a fizetésig nem került sor. Az így megkapott összeg előlegnek minősül, melyről számlát kell kibocsátani, a teljesítés időpontja az előleg jóváírásának, kézhezvételének napja.

55

Időszakos elszámolású ügyletek teljesítési időpontja Időszak Időszakot követő 60 napon Első napja Utolsó napja belültúl Számla kelte és a fizetés esedékessége Teljesítés időpontja = a számla kelte Esedék- esség Számla kelte Teljesítés időpontja = az esedékesség napja Esedék- esség Számla kelte Teljesítés időpontja = az időszakot követő 60. nap Esedék- esség Számla kelte Teljesítés időpontja = az időszak utolsó napja (fő szabály) Fizetés esedékessége Számla kelte Teljesítés időpontja = az időszak utolsó napja (fő szabály)

Fizetés esedékessége Számla kelte Teljesítés időpontja = az időszak utolsó napja (fő szabály).")

56

Időszakos elszámolású ügyletek teljesítési időpontja

60

Előleg címén adófizetési kötelezettség keletkezik, ha: a felek megállapodása alapján az ellenérték megfizetése az időszak utolsó napja előtt esedékes és a fizetés megtörténik az időszak utolsó napja előtt, de számla kibocsátásra a fizetésig nem került sor. Az így megkapott összeg előlegnek minősül, melyről számlát kell kibocsátani, a teljesítés időpontja az előleg jóváírásának, kézhezvételének napja.

61

Időszakos elszámolású ügyletek teljesítési időpontja A teljesítés (adómegállapítás) időpontjának új szabályát azon időszak teljesítési időpontjának megállapítására kell alkalmazni, amelynél az időszak kezdő napja, az ellenérték esedékessége a számla (nyugta) kibocsátásának időpontja egyaránt 2015. 12. 31-e utáni.

62

Adólevonási jog érvényesítésének szigorítása

63

A levonási jog gyakorlására vonatkozó módosított szabályokat csak azon ügyletek vonatkozásában kell alkalmazni, melyek esetében a levonási jog 2015. december 31-ét követően keletkezik. A 2016. előtt megnyílt levonási jog továbbra is az elévülési időn belüli bármelyik bevallási időszakban érvényesíthető

64

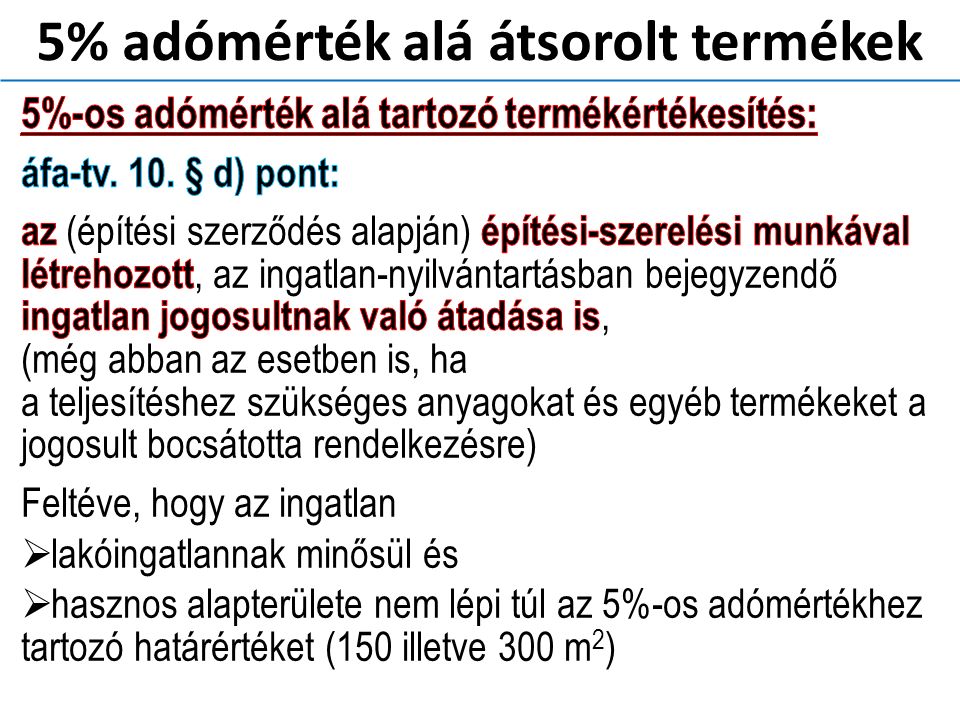

5% adómérték alá átsorolt termékek 2016. január 1-jétől 5% adómérték alá tartozik: Házi sertéshús frissen, hűtve vagy fagyasztva a VTSZ 0203-ból (pl.: comb, lapocka és részei csonttal vagy anélkül, tarja, karaj és részei csonttal vagy anélkül, oldalas és dagadó) Nem tartoznak ide, (az adómértékük maradt 27%-os): a belsőségek, a fűszerezett (belsejében vagy felületén fűszerrel kezelt), sózott, sós lében tartósított (pácolt) húsok, a feldolgozott húskészítmények

Nem tartoznak ide, (az adómértékük maradt 27%-os): a belsőségek, a fűszerezett (belsejében vagy felületén fűszerrel kezelt), sózott, sós lében tartósított (pácolt) húsok, a feldolgozott húskészítmények.")

65

5% adómérték alá átsorolt termékek

67

Lakóingatlan: lakás céljára létesített és az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró ingatlan. Nem minősül lakóingatlannak: a lakás rendeltetésszerű használatához nem szükséges helyiség még akkor sem, ha az a lakóépülettel egybeépült, így különösen: a garázs, a műhely, az üzlet, a gazdasági épület;

68

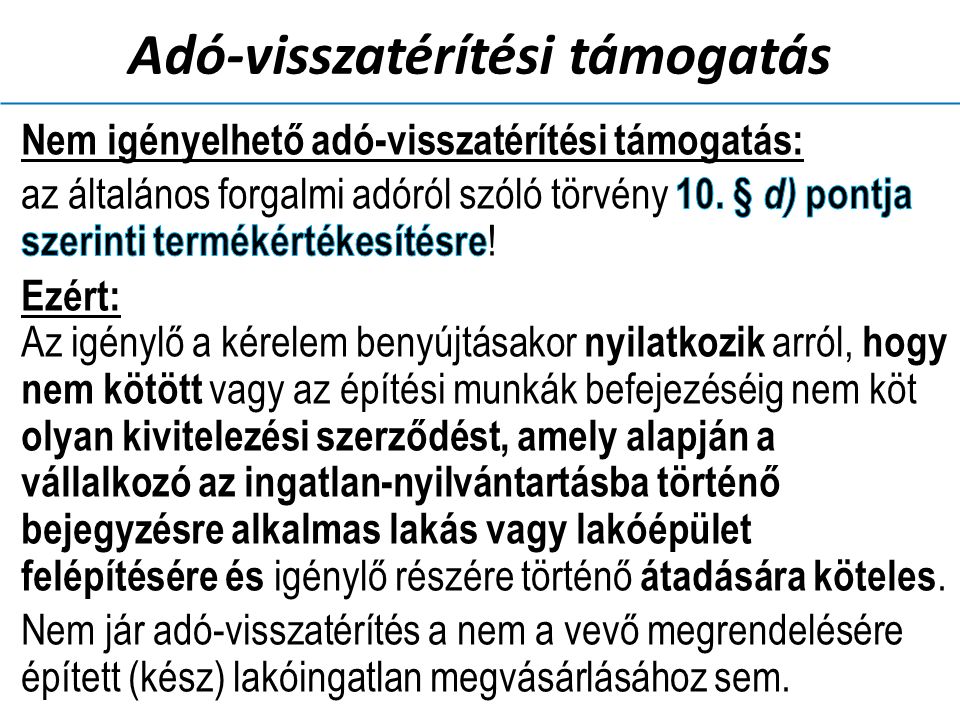

Adó-visszatérítési támogatás

71

Az adó-visszatérítési támogatás összege: az építkezés helyéül szolgáló építési telek, valamint a lakás vagy lakóépület építéséhez megvásárolt anyagok és igénybe vett szolgáltatások számlájában feltüntetett és a kiállított számla szerint megfizetett általános forgalmi adó összege, de legfeljebb 5 000 000.- Ft. Az adó-visszatérítési támogatás egyidejűleg és legfeljebb egy alkalommal, legkésőbb 2019. december 31-ig igényelhető.

72

Adatexportra képes számlázó program használandó 2016. Január 1-től csak olyan számlázó program használható számla kibocsátására, amely olyan önálló, de a programba beépített, „adóhatósági ellenőrzési adatszolgáltatás” elnevezésű funkcióval rendelkezik, amelynek elindításával adatexport végezhető. Adatexport: az adóalany által elektronikus adathordozón tárolt adatoknak meghatározott adatszerkezetben az adóhatóság rendelkezésére bocsátása

73

Egyéb szabályváltozások 2015. június 25-étől közcélú adománynak minősül az oktatási intézmény részére az alapító okiratában meghatározott tevékenysége támogatására átadott termék, szolgáltatás Az adómentes nemzetközi légi személyszállítási szolgáltatásról, számla helyett számviteli bizonylat is kibocsátható, ha a vevő nem kér számlát.

74

Helyi iparűzési adó

75

Katásokat érintő változások 2016-tól az egyszerűsített iparűzési adóalap-megállapítás (önkormányzatonként 2,5 millió Ft utáni tételes adózás) választását a kata-alany a kata-alannyá válásától számított 45. napig vagy az adóév február 15-éig jelentheti be a település önkormányzati adóhatóságához A tételes iparűzési adót fizető kata-alanynak nem kell iparűzési adóbevallást benyújtania abban az esetben, ha kata-alanyisága bármely okból megszűnik vagy szünetel

76

Nettó árbevételt csökkentő tétel Az iparűzési adó alapját képező értékesítés nettó árbevétele az egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt alkoholos ital utáni népegészségügyi termékadó összegével is csökkenthető (a jövedéki adó, a regisztrációs adó, energiaadó mellett), ha az az értékesítés nettó árbevételét növelte.

, ha az az értékesítés nettó árbevételét növelte.")

77

Az adó csökkentése Az adóévre a székhely, illetőleg a telephely(ek) szerinti önkormányzat(ok)hoz fizetendő adóból, legfeljebb annak összegéig terjedően levonható az útdíj 7,5%-a Az adókedvezmény a székhely, telephely(ek) szerinti önkormányzatokhoz fizetendő adóból a vállalkozás szintjén képződő teljes törvényi adóalap és az egyes önkormányzatokhoz kimutatott települési adóalapok arányában vonható le. 2016-tól útdíjnak minősül: a ráfordításként, költségként az adóévben elszámolt, a belföldön és külföldön autópályák, autóutak és főutak használatáért fizetendő, a megtett úttal arányos díj, és a használati (átalány) díj

díj.")

78

Kedvezmény háziorvos, védőnő vállalkozás számára Az önkormányzat rendeletében adómentességet, adókedvezményt biztosíthat az olyan háziorvos, védőnő vállalkozó számára, melynek vállalkozási szintű iparűzési adóalapja az adóévben a 20 millió Ft-ot nem haladja meg. Az adómentességnek, adókedvezménynek valamennyi háziorvos, védőnő vállalkozó számára azonosnak kell lennie. A mentesség, kedvezmény csekély összegű (de minimis) támogatásnak minősül.

támogatásnak minősül..")

79

Kedvezmény háziorvos, védőnő vállalkozás számára Háziorvos, védőnő vállalkozó: az a vállalkozó, aki/amely - gazdálkodó szervezetként vagy egyéni vállalkozóként - külön jogszabály alapján háziorvosi, házi gyermekorvosi, fogorvosi alapellátási vagy védőnői tevékenységet végez és nettó árbevételének legalább 80%-a e tevékenység(ek) végzésére vonatkozó, az Országos Egészségbiztosítási Pénztárral kötött finanszírozási szerződés alapján az Egészségbiztosítási Alapból származik.

végzésére vonatkozó, az Országos Egészségbiztosítási Pénztárral kötött finanszírozási szerződés alapján az Egészségbiztosítási Alapból származik.")

80

Társasági adó

81

Növekedési adóhitel Ha az adózó adóévi adózás előtti eredményének a megelőző adóévi adózás előtti eredményét meghaladó része (az eredménynövekmény) eléri vagy meghaladja az adózó megelőző adóévi adózás előtti eredménye abszolút értékének 5×-ösét, és az adóelőleg-kiegészítési kötelezettség teljesítésére nyitva álló határidőig (december 20-áig) az adóhatóság részére nyilatkozik arról, hogy a növekedési adóhitelre vonatkozó rendelkezéseket kívánja alkalmazni, akkor az adózás előtti eredménynövekményre (ez a növekedési adóhitel = NAHI) jutó társasági adót az adóévet követő 2 évben 8 részletben negyedévenként fizeti meg.

eléri vagy meghaladja az adózó megelőző adóévi adózás előtti eredménye abszolút értékének 5×-ösét, és az adóelőleg-kiegészítési kötelezettség teljesítésére nyitva álló határidőig (december 20-áig) az adóhatóság részére nyilatkozik arról, hogy a növekedési adóhitelre vonatkozó rendelkezéseket kívánja alkalmazni, akkor az adózás előtti eredménynövekményre (ez a növekedési adóhitel = NAHI) jutó társasági adót az adóévet követő 2 évben 8 részletben negyedévenként fizeti meg.")

82

Növekedési adóhitel A növekedési adóhitelre vonatkozó rendelkezéseket az adózó akkor alkalmazhatja, ha » társasági adóalanyisága az adóévet megelőző harmadik adóévben vagy korábban kezdődött, és » az adóévben és az adóévet megelőző 3 adóévben nem vett részt átalakulásban, egyesülésben, szétválásban. nem alkalmazhatja az adózó a végelszámolás, a felszámolás kezdő napját megelőző nappal lezáruló adóévben és a végelszámolás időszaka alatt, vagy - ha végelszámolás, felszámolás nélkül szűnik meg jogutód nélkül - utolsó adóévében.

83

Növekedési adóhitel Figyelembe nem vehető tételek A növekedési adóhitel összegének számítása során az adóév és a megelőző adóév adózás előtti eredményét egyaránt csökkenteni kell az adott adóévben: kapott (járó) osztalék összegével, kapott (esedékes) kamat összegével, az adózó kapcsolt vállalkozásától visszafizetési kötelezettség nélkül kapott támogatás, juttatás, véglegesen átvett pénzeszköz összegével, térítés nélkül átvett eszköz értékével, az adózó kapcsolt vállalkozása által ellenérték nélkül átvállalt kötelezettségnek adóévi bevételként elszámolt összegével.

osztalék összegével, kapott (esedékes) kamat összegével, az adózó kapcsolt vállalkozásától visszafizetési kötelezettség nélkül kapott támogatás, juttatás, véglegesen átvett pénzeszköz összegével, térítés nélkül átvett eszköz értékével, az adózó kapcsolt vállalkozása által ellenérték nélkül átvállalt kötelezettségnek adóévi bevételként elszámolt összegével.")

84

Növekedési adóhitel A növekedési adóhitel számítása: A növekedési adóhitelt (az eredménynövekményt) a figyelembe nem vehető tételek nélkül számított adóévi és megelőző adóévi adózás előtti eredmény különbségeként kell megállapítani. A növekedési adóhitel megállapított összegét korrigálni kell az adóévi társasági adóalap megállapításánál az adózás előtti eredményt a Tao-tv. 7. §-a szerint csökkentő és a 8. §- a szerint növelő jogcímek arányos részével, a növekedési adóhitelnek a figyelembe nem vehető tételek nélkül számított adóévi adózás előtti eredményhez viszonyított részarányával számítva.

85

Növekedési adóhitel A növekedési adóhitel érvényesítése: Az adózónak nem kell megfizetnie az adóévben az adóelőleg adóévi várható fizetendő adó összegére történő kiegészítésekor a növekedési adóhitel összegére jutó adóelőleg összegét (ide nem értve az adóévet megelőző adóév negatív adózás előtti eredményére jutó adóelőleget), de legfeljebb az adóelőleg-kiegészítésként megfizetendő összeget.

, de legfeljebb az adóelőleg-kiegészítésként megfizetendő összeget.")

86

Növekedési adóhitel A növekedési adóhitel érvényesítése: Az adózó december 20-ig az adóévi társasági adóelőleg- kiegészítési kötelezettségről szóló ’01-es bevallásban, vagy - ha adóelőleg-kiegészítésre nem köteles - az adóhatóság által rendszeresített elektronikus nyomtatványon a növekedési adóhitel korrigált várható összege után az adóelőleget megállapítja, bevallja, és az adóévet követő adóév első és második negyedévében, a negyedév második hónapjának 20. napjáig a bevallott adóelőleg 25 %-át két egyenlő részletben (2×12,5%) megfizeti.

megfizeti..")

87

Növekedési adóhitel A növekedési adóhitel érvényesítése: Az adózó az adóévi társasági adóbevallásában a növekedési adóhitel korrigált összegére jutó fizetendő adót megállapítja, bevallja, és a növekedési adóhitel összegére jutó adó, de legfeljebb az adóévre fizetendő adó két részletben megfizetett adóelőleggel csökkentett összegét (ide nem értve az adóévet megelőző adóév negatív adózás előtti eredményére jutó adó összegét) az adóévet követő adóév 3. és 4. negyedévében, valamint az adóévet követő 2. adóévben negyedévenként, a negyedév második hónapjának 20. napjáig hat egyenlő részletben megfizeti.

88

Civil szervezetek adóalapja Tao-tv. szerinti vállalkozási tevékenység ═ Civil-tv. szerinti gazdasági- vállalkozási tevékenység

89

Civil szervezetek adóalapja

90

A társasági adóalap megállapításához a vállalkozási (gazdasági-vállalkozási) tevékenység adózás előtti eredményét Meg kell növelni » az ingatlan megszerzésével, használatának átengedésével, átruházásával közvetlen összefüggésben az alapcél szerinti (közhasznú) tevékenység bevételeként az adóévben elszámolt összeggel, és » az ingatlan számviteli-tv. szerint elszámolt terv szerinti és terven felüli értékcsökkenési leírásával, kivezetett nettó értékével. Nem kell az adóalapot megnövelni a pénzeszközök betétbe, értékpapírba, társasági részesedésbe történő elhelyezéséből származó bevétellel.

91

Civil szervezetek adóalapja A társasági adóalap megállapításához a vállalkozási (gazdasági-vállalkozási) tevékenység adózás előtti eredményét Csökkenti: » az ingatlan megszerzésével, használatának átengedésével, átruházásával közvetlen összefüggésben az alapcél szerinti (közhasznú) tevékenység költségeként, ráfordításaként az adóévben elszámolt összeg, és » az ingatlan Tao-tv. szerinti elszámolt értékcsökkenési leírása, kivezetésekor a számított nyilvántartási értéke.

92

Civil szervezetek adóalapja Bevételi arány= Vállalkozási tevékenység bevétele + Ingatlan hasznosítás, értékesítés bevétele − Összes bevétel 15%-a Vállalkozási tevékenység bevétele + Ingatlan hasznosítás, értékesítés bevétele

93

Civil szervezetek adóalapja

94

Adóalap-csökkentő tétel Az adóalap megállapításához az adózás előtti eredményt a bírságnak, az adózás rendjéről és a társadalombiztosításról szóló törvényekben előírt jogkövetkezménynek már nem csak az elengedése, hanem a visszatérítése miatt az adóévben bevételként elszámolt, az adóévben vagy az előző adóévekben az adózás előtti eredményt növelő tételként figyelembe vett összeg is csökkenti. Már 2015-re is alkalmazható

95

Társadalombiztosítás Szociális hozzájárulási adó Szakképzési hozzájárulás Rehabilitációs hozzájárulás

96

2016. évi Minimálbér, Garantált bérminimum Ft.Minimálbér Garantált bérminimum Havibér 111.000.-129.000.- Hetibér 25.550.-29.690.- Napibér 5.110.-5.940.- Órabér 639.-742.-

97

Egészségügyi szolgáltatási járulék a kiegészítő tevékenységet folytató egyéni vállalkozó, a kiegészítő tevékenységet folytató társas vállalkozó után a társas vállalkozás, tagi munkavégzés esetén a szociális szövetkezet, a nem biztosított és egészségügyi szolgáltatásra sem jogosult személy által fizetendő egészségügyi szolgáltatási járulék havi összege 6 930 7 050 forint (+120) napi összege 231 235 forint (+ 4)

napi összege forint (+ 4)")

98

változatlan %-os járulékmértékek (18,5%) A biztosított és a nyugdíjas egyéni és társas vállalkozó nyugdíjjáruléka10% Egészségbiztosítási- és munkaerő-piaci járulék 8,5% 7%7% természetbeni 4% pénzbeli 3%3% munkaerő-piaci 1,5%

A biztosított és a nyugdíjas egyéni és társas vállalkozó nyugdíjjáruléka10% Egészségbiztosítási- és munkaerő-piaci járulék 8,5% 7%7% természetbeni 4% pénzbeli 3%3% munkaerő-piaci 1,5%")

99

Főfoglalkozású egyéni és társas vállalkozó legkisebb járulékalapja és járulékai Járulék alapjaösszege Minimálbér Garantált bérminimum Minimálbér Garantált bérminimum Nyugdíjjárulék 10% 111.000.-129.000.- Természetbeni eg.bizt. j. 4% 166.500.-193.500.- Pénzbeli eg.bizt. j. 3% 166.500.-193.500.- M.erő-piaci j. 1,5% 166.500.-193.500.- Járulékok összesen 18,5%

100

Főfoglalkozású egyéni és társas vállalkozó legkisebb szociális hozzájárulási adó, szakképzési hozzájárulás és járulék terhe Közteher alapjaösszege Minimálbér Garantált bérminimum Minimálbér Garantált bérminimum Szociális hozzájárulási adó 27% 124.875.-145.125.- Szakképzési hozzájárulás 1,5% 124.875.-145.125.- TB járulékok együttesen 18,5%

101

Szociális hozzájárulási adókedvezmény a mezőgazdasági munkakörben foglalkoztatott munkavállalók után 2015. 07. 01-től a 25 év feletti és 55 év alatti, mezőgazdasági munkakörben munkaviszonyban foglalkoztatott munkavállaló munkabére után fizetendő adóból a munkáltató adókedvezményt vehet igénybe. A kedvezmény mértéke havonta: a kedvezményezett munkavállalót megillető bruttó munkabér, de legfeljebb 100 ezer forint 14,5%-a Mezőgazdasági munkakör: a FEOR-08 6. főcsoport 61. csoportjába tartozó, a 7. főcsoport 7333 számú foglalkozásából a mezőgazdasági gép (motor) karbantartója, javítója munkakörben és a 8. főcsoport 8421 számú foglalkozás

karbantartója, javítója munkakörben és a 8. főcsoport 8421 számú foglalkozás.")

102

Szakképzési hozzájárulás Változatlan: a szakképzési hozzájárulás alapja, az alapját csökkentő kedvezmények és a hozzájárulás mértéke (1,5%). Bruttó kötelezettség: a szociális hozzájárulási adó alapjának a szakképzési hozzájárulás alapját csökkentő kedvezményekkel csökkentett összegének 1,5%-a. Nem képezi a hozzájárulás alapját: a tanulószerződés alapján fizetett díj. Nem fizet szakképzési hozzájárulást (többek között): az átalányadózó egyéni vállalkozó, az egyéni vállalkozó a saját személye után, az egyéni cég, végrehajtó iroda, szabadalmi ügyvivő iroda, ügyvédi iroda, közjegyzői iroda a tevékenységében személyesen közreműködő tagja után..

: az átalányadózó egyéni vállalkozó, az egyéni vállalkozó a saját személye után, az egyéni cég, végrehajtó iroda, szabadalmi ügyvivő iroda, ügyvédi iroda, közjegyzői iroda a tevékenységében személyesen közreműködő tagja után...")

103

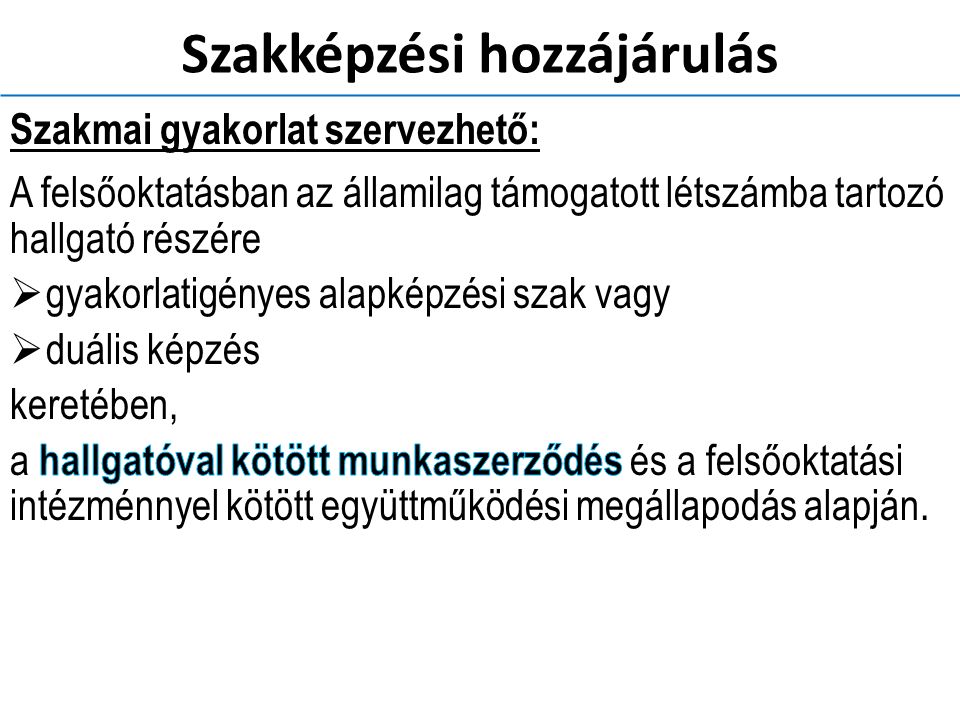

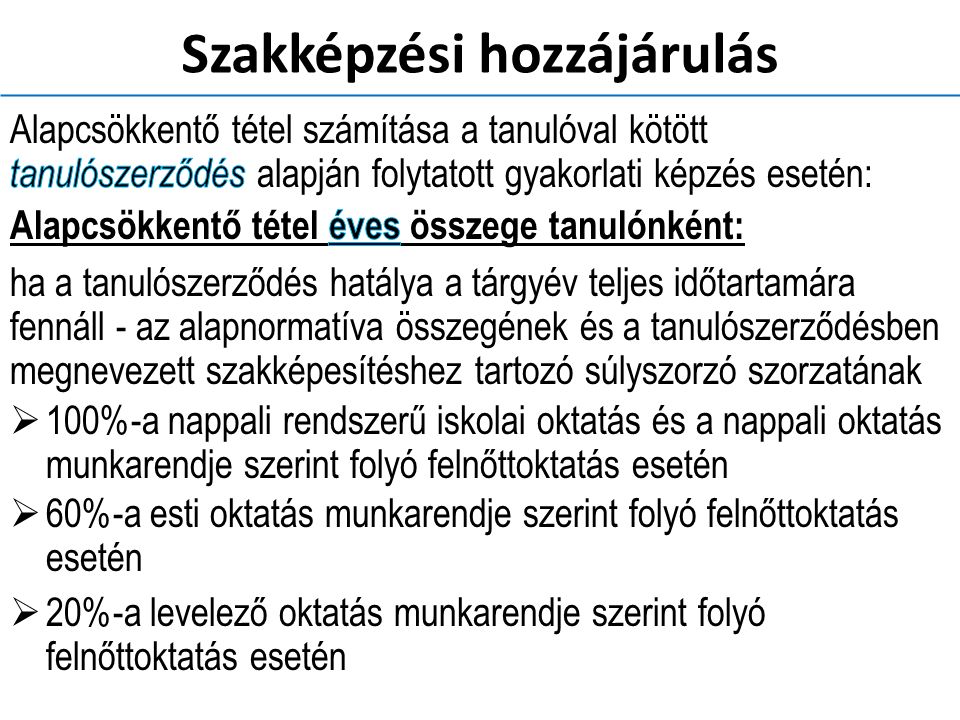

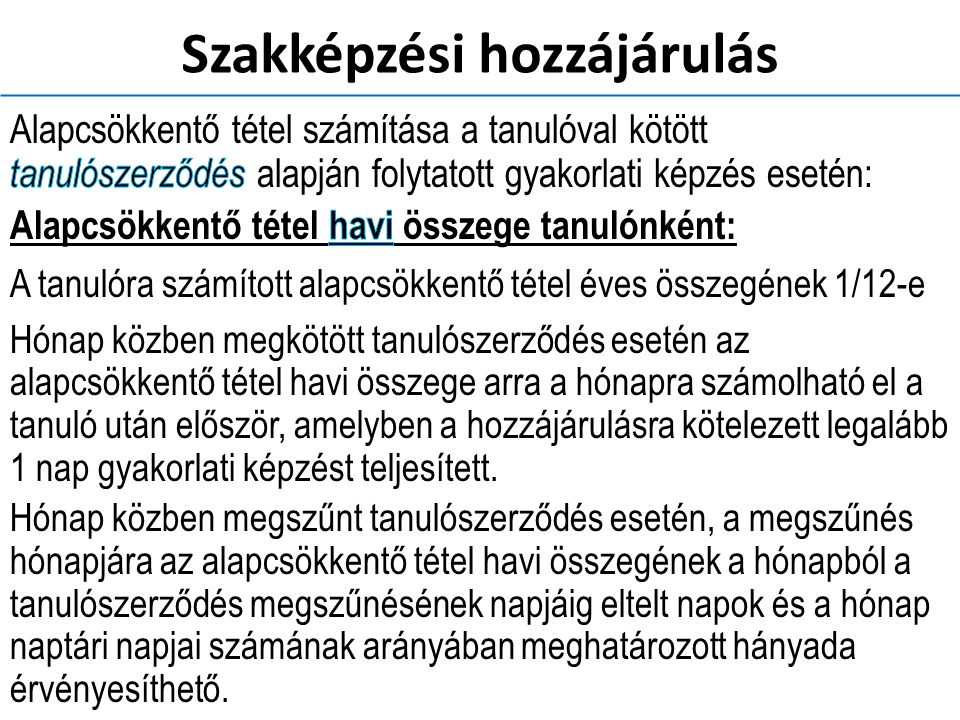

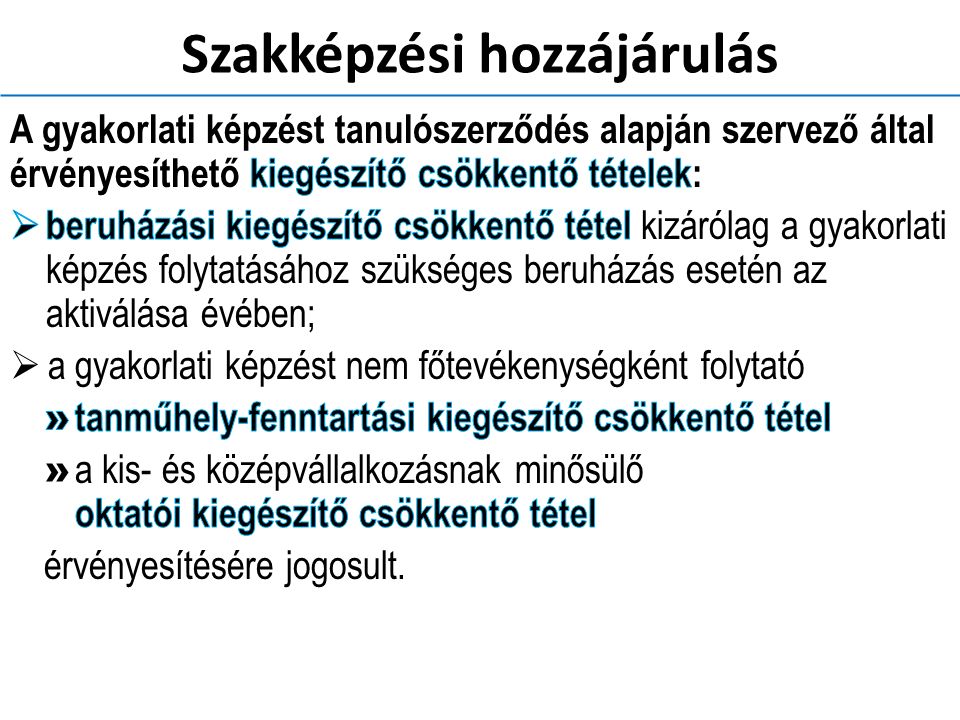

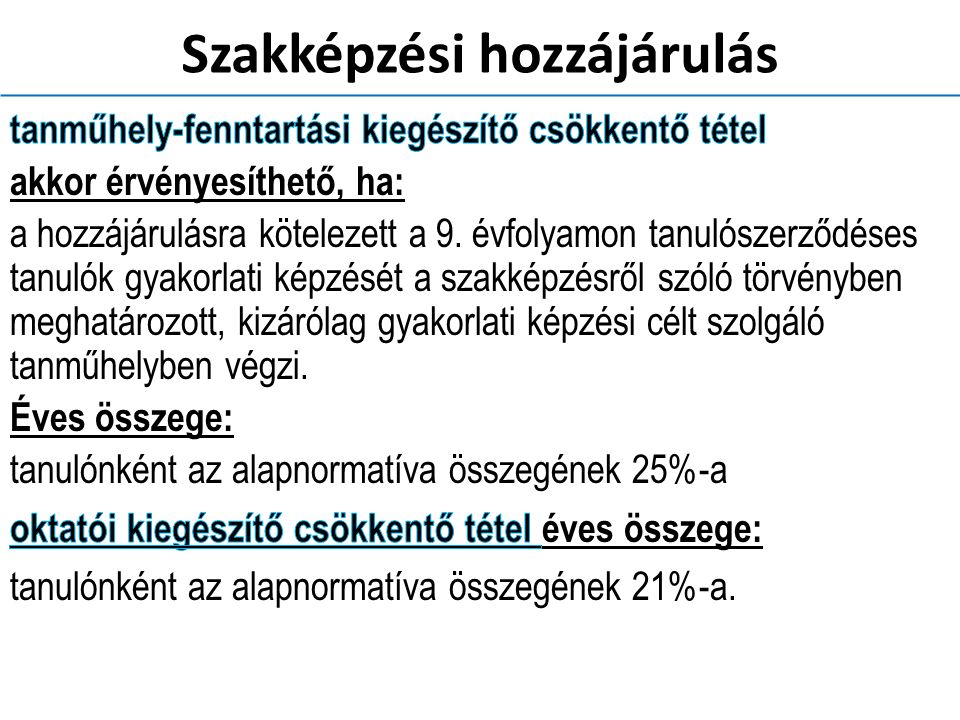

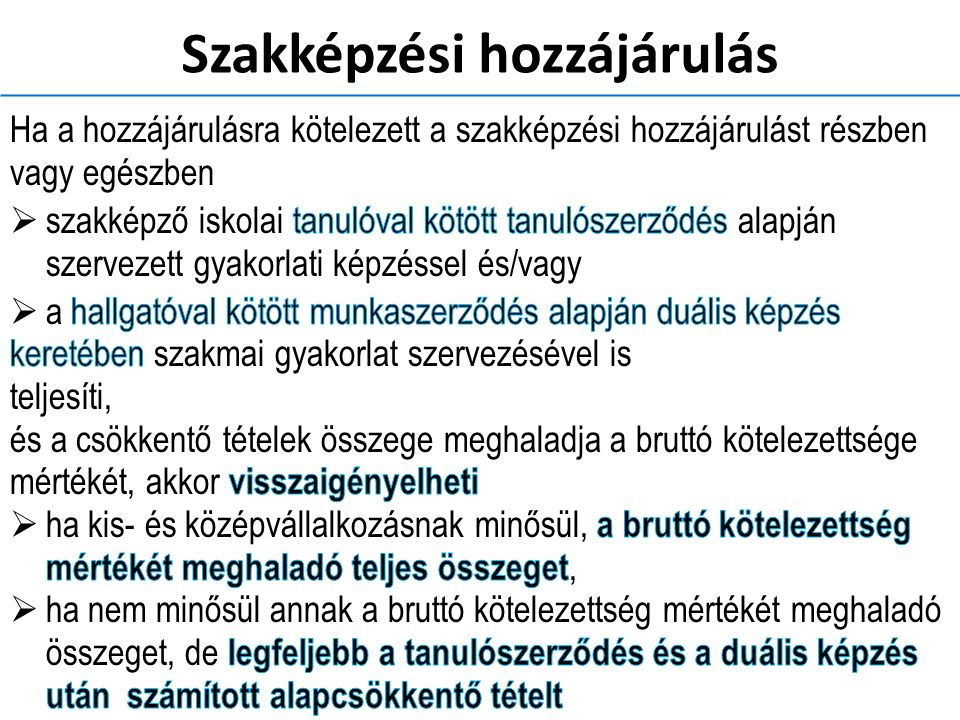

Szakképzési hozzájárulás A hozzájárulás teljesíthető: Gyakorlati képzés szervezésével Szakmai gyakorlat szervezésével Saját munkavállalók részére szervezett képzéssel A (bruttó vagy nettó) hozzájárulás befizetésével

hozzájárulás befizetésével")

104

Szakképzési hozzájárulás

112

A gyakorlati képzést nem főtevékenységként folytatja : az a hozzájárulásra kötelezett, amelynek árbevétele a tárgyévet megelőző két üzleti évben elérte vagy meghaladta a gyakorlati képzés után az általa érvényesített csökkentő tétel 4×-esét. Kis- és középvállalkozás: az ügyvédi iroda, végrehajtó iroda, szabadalmi ügyvivő iroda és közjegyzői iroda, a személyi jövedelemadóról szóló törvényben meghatározott egyéni vállalkozó, az egyéni cég a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló törvény 3. §-a szerinti mikro-, kis- és középvállalkozás.

113

Szakképzési hozzájárulás

116

Rehabilitációs hozzájárulás

117

Adózás rendje

118

Az adózó minősítése Az állami adó- és vámhatóság negyedévente, a negyedév utolsó napján fennálló adatok alapulvételével a tárgynegyedévet követő 30 napon belül, első alkalommal 2016. első negyedévét követően minősíti a cégjegyzékbe bejegyzett adózót és az áfa-regisztrált adóalanyt (belföldön gazdasági célú letelepedéssel nem rendelkező, belföldön általános forgalmi adó köteles tevékenységet folytató, adófizetésre kötelezett adóalany)

.")

119

Az adózó minősítése A minősítés során az adóhatóság a megbízható adózóra, illetve a kockázatos adózóra vonatkozó feltételek fennállását vizsgálja, és fennállásuk esetén az adózót megbízható illetve kockázatos adózónak minősíti. Ha az adózó nem felel meg a megbízható adózóra vonatkozó feltételeknek, de kockázatosnak sem minősül, akkor rá az általános szabályok vonatkoznak. A minősítés hatálya a minősítés hónapját követő hónap (a negyedévet követő 2. hónap) első napján áll be. A minősítés eredményéről az adóhatóság az adózót elektronikus úton értesíti, ha a minősítésében nincs változás, az adóhatóság az értesítést mellőzi.

első napján áll be. A minősítés eredményéről az adóhatóság az adózót elektronikus úton értesíti, ha a minősítésében nincs változás, az adóhatóság az értesítést mellőzi..")

120

Az adózó minősítése Ha az adózó vitatja a minősítését, a minősítéstől vagy a minősítés elmaradásától számított hat hónapon belül kifogást nyújthat be. A határidő elmulasztása jogvesztő, igazolási kérelem benyújtásának nincs helye. Ha az adóhatóság a kifogásnak helyt ad, határozathozatal nélkül a kifogásnak megfelelően módosítja az adózó minősítését, melyről az adózót elektronikus úton értesíti, a kifogás elutasításáról határozatban rendelkezik.

121

Az adózó minősítése Az adózó a központi elektronikus szolgáltató rendszeren keresztül minősítését lekérdezheti. Első alkalommal a 2016. második negyedévet követő adózói minősítés lesz lekérdezhető.

122

A megbízható adózó Megbízhatónak minősül adózó, ha megfelel az alábbi, együttes feltételeknek: legalább 3 éve folyamatosan működik, vagy legalább 3 éve áfa-regisztrált adóalanynak minősül, a tárgyévben és az azt megelőző öt évben az állami adóhatóság által az adózó terhére megállapított összes adókülönbözet nem haladja meg az adózó tárgyévre megállapított adóteljesítményének 3%-át, az állami adóhatóság nem indított ellene végrehajtási eljárást, ide nem értve az átvezetést és a visszatartási jog gyakorlását, nem állt és nem áll » csőd-, felszámolási, illetve kényszertörlési eljárás alatt, » felszólítás ellenére bevallási vagy adófizetési kötelezettség 365 napon túli elmulasztása miatti adószámfelfüggesztés hatálya alatt, » adószámtörlés hatálya alatt, » fokozott adóhatósági felügyelet alatt nem rendelkezik 500 000 forintot meghaladó nettó adótartozással, a terhére az állami adóhatóság által kiszabott, a tárgyévet megelőző két évben esedékessé vált mulasztási bírság összege nem haladta meg az adózó tárgyévre megállapított adóteljesítményének 1%-át, és nem minősül kockázatos adózónak.

123

A megbízható adózó A megbízható adózót megillető kedvezmények: Az állami adóhatósági ellenőrzés időtartama nem haladhatja meg a 180 napot, ha az adózó ezen időtartamon belül folyamatosan megbízható adózónak minősül és az együttműködési kötelezettség megszegésével az ellenőrzést nem akadályozza; A foglalkoztatotti bejelentés és az EKÁER szerinti kötelezettség kivételével a bejelentési, bevallási, adatszolgáltatási kötelezettség elmulasztása vagy hibás teljesítése esetén a megbízható adózót mulasztási bírság kiszabása nélkül, határidő tűzésével kell felhívni a kötelezettség teljesítésére, vagy a hiba javítására. Mulasztási bírság kiszabásának csak a felhívás eredménytelensége esetén van helye; Az állami adóhatóság által kiszabható mulasztási bírság felső határa, ha az adózó a jogszabálysértés elkövetésének időpontjában vagy a jogszabálysértés feltárásának (jegyzőkönyvezésének) időpontjában megbízható adózónak minősült, az általános szabályok szerint kiszabható mulasztási bírság felső határának 50%-a; Az állami adóhatóság által kiszabható adóbírság felső határa, ha az adózó az utólagos ellenőrzés alá vont adómegállapítási időszak egészében vagy az utólagos ellenőrzés megállapításairól szóló jegyzőkönyv keltének időpontjában megbízható adózónak minősült, az általános szabályok szerint kiszabható adóbírság felső határának 50%-a; Nem alkalmazható a bírságolási kedvezmény azon mulasztás, illetve adóhiány megállapítás esetén, mely a megbízható adózói minősítés elvesztését eredményezi.

időpontjában megbízható adózónak minősült, az általános szabályok szerint kiszabható mulasztási bírság felső határának 50%-a; Az állami adóhatóság által kiszabható adóbírság felső határa, ha az adózó az utólagos ellenőrzés alá vont adómegállapítási időszak egészében vagy az utólagos ellenőrzés megállapításairól szóló jegyzőkönyv keltének időpontjában megbízható adózónak minősült, az általános szabályok szerint kiszabható adóbírság felső határának 50%-a; Nem alkalmazható a bírságolási kedvezmény azon mulasztás, illetve adóhiány megállapítás esetén, mely a megbízható adózói minősítés elvesztését eredményezi..")

124

A megbízható adózó A megbízható adózót megillető kedvezmények: Az állami adóhatóság az általa nyilvántartott, 10 000 Ft-ot elérő, de 500 000 Ft-ot meg nem haladó összegű tartozásra a megbízható adózó részére negyedévente automatikus részletfizetési kedvezmény lehetőségére vonatkozó ajánlatot küld. Az adózó a kézbesítést követő 8 napon belül nyilatkozhat az ajánlat elfogadásáról. A 10 000 Ft-ot elérő, de 500 000 Ft-ot meg nem haladó összegű tartozásra az adózó kérelme vagy az automatikus részletfizetési ajánlat elfogadásáról szóló nyilatkozata alapján évente egy alkalommal legfeljebb 12 havi pótlékmentes részletfizetés engedélyezhető. Nem engedélyezhető fizetési könnyítés: - a magánszemélyek jövedelemadójának előlegére, a levont jövedelemadóra, - a beszedett helyi adóra, - a kifizető által a magánszemélytől levont járulékokra.

125

A kockázatos adózó Kockázatosnak minősül a felszámolás, végelszámolás, kényszertörlési eljárás alatt nem álló adózó, ha az alábbi feltételek bármelyike fennáll : Az adózó szerepel, a nagy összegű adóhiánnyal rendelkező adózók a nagy összegű adótartozással rendelkező adózók a be nem jelentett alkalmazottat foglalkoztató adózók közzétételi listáján; Egy éven belül az állami adó- és vámhatóság ismételt üzletlezárás intézkedést alkalmazott vele szemben. A kockázatos adózói minősítés a minősítésre okot adó feltétel bekövetkezésétől számított egy évig áll fenn. Ettől eltérően megszűnik kockázatos adózói minősítés a soron következő negyedéves minősítéskor, ha az adóhiányt, az ahhoz kapcsolódó bírságot és pótlékot, az adótartozást az adózó megfizette.

126

A kockázatos adózó A kockázatos adózóvá minősítés jogkövetkezményei: A kockázatos adózó által visszaigényelt általános forgalmi adó kiutalási határideje 75 nap. Ha az adózó az adóhatósági ellenőrzés alá vont időszakban, illetve annak egy részében, vagy az ellenőrzés időtartama alatt, illetve annak egy részében kockázatos adózónak minősül, az ellenőrzés határideje 60 nappal meghosszabbodik. A késedelmi pótlék megállapítása időpontjában kockázatosnak minősülő adózót terhelő, utólagos adómegállapítás során feltárt adókülönbözet után felszámított késedelmi pótlék mértéke minden naptári nap után a felszámítás időpontjában érvényes jegybanki alapkamat ötszörösének 365-öd része. A késedelmi pótlék megállapítása időpontjában kockázatosnak minősülő adózó terhére adóhiányt megállapító határozatban az adó esedékességének, a költségvetési támogatás igénybevételének napjánál későbbi időpont nem állapítható meg a pótlékfizetés kezdő napjaként.

127

A kockázatos adózó A kockázatos adózóvá minősítés jogkövetkezményei: Az adóbírság és a mulasztási bírság kiszabása nem mellőzhető, és a kiszabható legkisebb bírság mértéke az általános szabályok szerint kiszabható bírság felső határának 50%-a, ha az adózó a jogszabálysértés elkövetésének vagy feltárásának, illetve az adóhiány megállapításának (jegyzőkönyvezésének) időpontjában kockázatos adózónak minősült. A kiszabható mulasztási bírság felső határa, ha az adózó a jogszabálysértés elkövetésének időpontjában vagy a mulasztás feltárásának (jegyzőkönyvezésének) időpontjában kockázatos adózónak minősült, az általános szabályok szerint kiszabható mulasztási bírság felső határának 150%-a. A minősítés jogkövetkezményeit nem kell alkalmazni, ha az adózó felszámolási, végelszámolási, kényszertörlési eljárás alatt áll.

időpontjában kockázatos adózónak minősült, az általános szabályok szerint kiszabható mulasztási bírság felső határának 150%-a. A minősítés jogkövetkezményeit nem kell alkalmazni, ha az adózó felszámolási, végelszámolási, kényszertörlési eljárás alatt áll..")

128

A kockázatos adózó Kockázatos adózónak akkor minősülhet az adózó, ha a nagy összegű adóhiánnyal rendelkező adózók közzétételi listáján 2016. január 1-jét követően jogerőre emelkedett határozat alapján szerepel, a nagy összegű adótartozással rendelkező adózók közzétételi listáján 2016. január 1-jét követően esedékessé vált adótartozás miatt szerepel, a be nem jelentett alkalmazottat foglalkoztató adózók közzétételi listáján 2016. január 1-jét követően elkövetett mulasztás miatt szerepel, az egy éven belüli ismételt üzletlezárást megalapozó mulasztást 2016. január 1-jét követően követte el.

129

Szigorítások az adóregisztrációs eljárásban

130

Az adóhatóság az adószám megállapítását megtagadja, ha a vizsgálandó személyek bármelyike a vizsgálandó időszakon belül jelenlegi, vagy volt vezető tisztségviselője, cégvezetője, tagja, vagy részvényese, egy olyan másik adózónak, amelynek 180 napon keresztül folyamatosan fennálló, a törvényben rögzített összeget meghaladó adótartozása van, vagy 5 éven belüli jogutód nélküli megszűnésekor a törvényben rögzített összeget meghaladó adótartozása volt, vagy a vizsgálandó személyek bármelyikének 180 napon keresztül folyamatosan fennálló, a törvényben rögzített összeget meghaladó adótartozása van Az adótartozás fennállásának 150 napjától illetve a megszűnési eljárás kezdő napjától visszaszámítva már nem 180 nap, hanem 360 napra bővült a vizsgálandó időszak hossza A korábbi 15-ről 5 millió Ft-ra, a legnagyobb adóteljesítménnyel rendelkező adózók esetében 30-ról 10 millió Ft-ra csökkent az adótartozás küszöbértéke.

131

Szigorítások az adóregisztrációs eljárásban Az adóhatóság az adószám megállapítását akkor is megtagadja, ha a vizsgálandó személy (az adózó vezető tisztségviselője, cégvezetője, képviseletre jogosult tagja, vagy Kft., Zrt. esetében az 50%-ot meghaladó mértékű szavazati joggal, vagy minősített többségű befolyással rendelkező tagja, részvényese, ilyen mértékű szavazati joggal, vagy minősített többségű befolyással rendelkező tag, részvényes hiányában bármely tagja vagy részvényese, egyszemélyes gazdasági társaság esetében a tag vagy részvényes) az adószám megállapítása iránti kérelem benyújtásának napján a vezető tisztségviselői pozíciótól, illetve e foglalkozástól jogerősen el van tiltva. Az adóregisztrációs eljárás szigorított szabályait a 2016. január 1-jétől induló eljárásokban kell alkalmazni.

az adószám megállapítása iránti kérelem benyújtásának napján a vezető tisztségviselői pozíciótól, illetve e foglalkozástól jogerősen el van tiltva. Az adóregisztrációs eljárás szigorított szabályait a január 1-jétől induló eljárásokban kell alkalmazni..")

132

A biztosított személy bejelentése

133

16T1041 13-01. pótlap

134

Az adózók ellenőrzésre történő kiválasztása

135

Fizetési halasztás, részletfizetés engedélyezése 2015.09.01-től Az adósságrendezési eljárás során, vagy, ha a magánszemély vagy egyéni vállalkozó pénzügyi intézménnyel szemben fennálló hitelszerződés, kölcsönszerződés vagy pénzügyi lízingszerződés alapján fennálló kötelezettségei törlesztőrészleteinek megemelkedése vagy az ezzel érintett hitelszerződés felmondása aránytalanul súlyos megterhelést jelent, a fizetési halasztás és részletfizetés (fizetési könnyítés) a felróhatóság vizsgálata nélkül és azokban az adónemekben fennálló tartozásokra is engedélyezhető, amelyekre egyébként fizetési könnyítés nem adható, pótlékok kiszabása mellőzhető.

a felróhatóság vizsgálata nélkül és azokban az adónemekben fennálló tartozásokra is engedélyezhető, amelyekre egyébként fizetési könnyítés nem adható, pótlékok kiszabása mellőzhető.")

136

Fizetési halasztás, részletfizetés engedélyezése a vállalkozási tevékenységet nem folytató, általános forgalmi adó fizetésére nem kötelezett magánszemély a személyi jövedelemadó bevallásában nyilatkozhat úgy, hogy a bevallott, együttesen 200 000 Ft-ot meg nem haladó személyi jövedelemadó és egészségügyi hozzájárulás-fizetési kötelezettségét pótlékmentes részletfizetés keretében, az esedékességtől számított legfeljebb 6 hónapon keresztül, havonként egyenlő részletekben teljesíti

137

Mulasztási bírság mellőzése Az adóhatóság a bejelentési, bevallási, adatszolgáltatási kötelezettség elmulasztása vagy hibás teljesítése esetén a cégbejegyzésre nem kötelezett adózót mulasztási bírság kiszabása nélkül, határidő tűzésével felhívja a kötelezettség teljesítésére, vagy a hiba javítására. Mulasztási bírság kiszabásának csak a felhívás eredménytelensége esetén van helye. Nem mellőzhető a mulasztási bírság kiszabása a bejelentkezési kötelezettség, a foglalkoztatotti bejelentés, és az EKÁER kötelezettség elmulasztása vagy hibás teljesítése esetén.

138

Egységes folyószámla az adó- és vámfolyószámlák integrációja 2016. január 1-jétől a Nemzeti Adó- és Vámhivatal egységes folyószámlán (adószámlán) tartja nyilván az adószakmai és a vámszakmai tevékenységéhez kapcsolódó, az adózókra, illetve ügyfelekre vonatkozó adatokat. Az ügyfelek tartozásmentességéről a NAV már egységes igazolás t állít ki, valamint a folyószámlákon fennálló túlfizetések (adó, illetve vám) kérelemre történő kiutalására, illetve átvezetésére a 1617 -es számú egységes nyomtatvány t rendszeresítette.

tartja nyilván az adószakmai és a vámszakmai tevékenységéhez kapcsolódó, az adózókra, illetve ügyfelekre vonatkozó adatokat. Az ügyfelek tartozásmentességéről a NAV már egységes igazolás t állít ki, valamint a folyószámlákon fennálló túlfizetések (adó, illetve vám) kérelemre történő kiutalására, illetve átvezetésére a es számú egységes nyomtatvány t rendszeresítette..")

139

Köztartozásmentes adózói adatbázis

140

Új lehetőség, hogy: az adatbázisból való törlésre vonatkozó értesítés kézhezvételétől számított 8 napon belül észrevétel terjeszthető elő, amit a NAV 8 napon belül kivizsgál. Ha az adózó az adatbázisba történő felvétel feltételeinek megfelel, az adóhatóság a köztartozásmentes adózói adatbázisba felveszi. nem felel meg, vagy észrevétele elkésett, a NAV elutasító határozatot hoz. A köztartozásmentes adózói adatbázisba történő felvétel a kérelem ismételt benyújtásával kérhető.

141

Egyéb szabályváltozások Az adózónak az 1 000 Ft-ot el nem érő adó ját nem kell megfizetnie, és az adóhatóság az 1 000 Ft-ot el nem érő adó- visszatérítés t, -visszaigénylést nem utalja ki és nem tartja nyilván. Az állami adó- és vámhatóság a 2 000 Ft-ot el nem érő késedelmi pótlék ot nem írja elő.

142

Gépjárműadó Cégautóadó

143

Környezetkímélő gépkocsi adómentessége 2016-tól a környezetkímélő gépkocsi a gépjárműadó és a cégautóadó alól egyaránt mentessé vált. Az adómentességek de minimis (csekély összegű) támogatásként vehetők igénybe környezetkímélő gépkocsinak minősül: » az „5E” tisztán elektromos, » az „5P” külső töltésű (plug-in) hibrid elektromos, » az „5N” növelt hatótávolságú hibrid elektromos, » az „5Z” nulla emissziós (hidrogén-cellás) gépkocsi.

támogatásként vehetők igénybe környezetkímélő gépkocsinak minősül: » az „5E tisztán elektromos, » az „5P külső töltésű (plug-in) hibrid elektromos, » az „5N növelt hatótávolságú hibrid elektromos, » az „5Z nulla emissziós (hidrogén-cellás) gépkocsi..")

144

Köszönöm a figyelmet

Hasonló előadás

Munkáltatói adó-megállapítás, egyszerűsített bevallás lehetősége Az új szabályok.>")

>")

>")