Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

2013/14. I.Dr Lakatos Mária Új kisvállalati adók

2

2013/14. I.Dr Lakatos Mária 2013-tól alkalmazhatóak 2013-ban új, kisvállalkozóknak szánt adónemekkel bővült az eddigi paletta. KATA, mint kisvállalkozók tételes adója és KIVA, mint kisvállalkozások adója vonult be a köztudatba.

3

2013/14. I.Dr Lakatos Mária KATA szabályok 2013. január elsejétől választhatják, akár évközben is a kizárólag magánszemély taggal rendelkező közkereseti társaságok, betéti társaságok, egyéni cégek és egyéni vállalkozók, ha árbevételük vélhetően nem haladja meg a 6 millió forintot, időarányosan.

4

2013/14. I.Dr Lakatos Mária Főállás, mellékállás A választás után a vállalkozásban közreműködő tagok közül az egyik úgynevezett kisadózó lesz, a többit nem kötelező bejelenteni, de ebben az esetben eleve munkaviszonyban lévőnek tekinti őket az új törvény, akár részt vesz a cég tevékenységében, akár nem. A bejelentett kisadózó után 50.000 forint havonta a tb kötelezettséget is magában foglaló adó, mellékállású esetén pedig 25 ezer, de a többiek után meg kell fizetni a munkaviszonyban szokásos terheket.

5

2013/14. I.Dr Lakatos Mária Mit vált ki? A tételes adó kiváltja az egyéni vállalkozó személyi jövedelemadóját, osztalékadót, a társas vállalkozók társasági és osztalékadóját és a munkaadói illetve munkavállalói terheket. Sajnos a társas vállalkozások be nem jelentett tagjaira rótt terhek azonban gyakorlatilag megakadályozták ennek az adónemnek a választását-legalábbis eddig.

6

2013/14. I.Dr Lakatos Mária Kisvállalkozások adója A KIVA már nem a 6 millió, hanem az 500 millió forintnyi bevételt, vagy mérlegfőösszeget el nem érő vállalkozások adója, amelyek átlagos statisztikai létszáma nem haladja meg a 25 főt. Alanyi hatály: egyéni cég, kkt., bt., kft., zrt., szövetkezet és lakásszövetkezet, erdőbirtokossági társulat, végrehajtó iroda, ügyvédi iroda és közjegyzői iroda, szabadalmi ügyvivői iroda,

7

2013/14. I.Dr Lakatos Mária A kisvállalati adó alapja az adózó pénzforgalmi szemléletű eredményének (a pénzeszközök számviteli beszámolóban kimutatott tárgyévi összege, csökkentve a pénzeszközök tárgyévet megelőző üzleti évben kimutatott összegével, és korrigálva a törvényben foglalt tételekkel) és a személyi jellegű kifizetéseinek együttes összege. Az adóalap nem lehet kevesebb, mint a személyi jellegű kifizetések összege.

és a személyi jellegű kifizetéseinek együttes összege. Az adóalap nem lehet kevesebb, mint a személyi jellegű kifizetések összege..")

8

2013/14. I.Dr Lakatos Mária Értelmezési kérdések A kedvező feltételek ellenére nagyon kevesen választották az EVA versenytársának szánt két új adóformát, nem véletlenül. A törvények szövege nem adott egyértelmű értelmezést arra nézve, hogy a bejelentkező közreműködő tagokat egyéb jogviszonyaikban mekkora társadalombiztosítási hozzájárulás terheli majd.

9

2013/14. I.Dr Lakatos Mária Mi mennyi? 3.000.000 forintos éves nettó bevétel EVA: 3.000.000x1,27x0,37=1.409.700 KATA: főállású egyéni vállalkozó: 600.000 Mellékállású: 300.000 forint Társas vállalkozás: egy főállású, egy mellékállás: 900.000 forint Két főállású:1.200.000 forint

10

Hogyan valljunk be adót? Csak 18 éven felülieknek!

11

Alkalmazás indítása Az alkalmazás a www.magyarorszag.hu weboldalon az „eBEV-szolgáltatások” linkre kattintással indítható. Az eBEV Portálon az első alkalommal mindenki a saját adóazonosító jelével tud bejelentkezni.

13

Ilyenkor egy viszontazonosítás történik az Ügyfélkapu és az eBEV Portál között. A későbbiekben a bejelentkezés már automatikusan fog megtörténni. Az alábbi üzenetet láthatja az első bejelentkezés alkalmával.

14

A viszontazonosítási hibával érintett ügyfeleknek le kell kérdezniük az Ügyfélkapu regisztrációs adatbázisában szereplő adataikat, és azt tételesen leellenőrizni az írásjelekre is kiterjedő figyelemmel. Fontos tudni, hogy a legapróbb eltérés is hibajelzéshez vezet mivel a számítógép nem képes mérlegelni a különbségeket, csak regisztrálja őket. Ilyenkor be kell menni, adatokat bemutatni az illetékes Nemzeti Adó –és Vámhivatal igazgatóság ügyfélszolgálatán. A két nyilvántartásban szereplő adatok összevetése alapján állapítható meg, hogy fennáll-e adateltérés, szükséges-e az adatok módosítása.

15

Mikor nem működik?

16

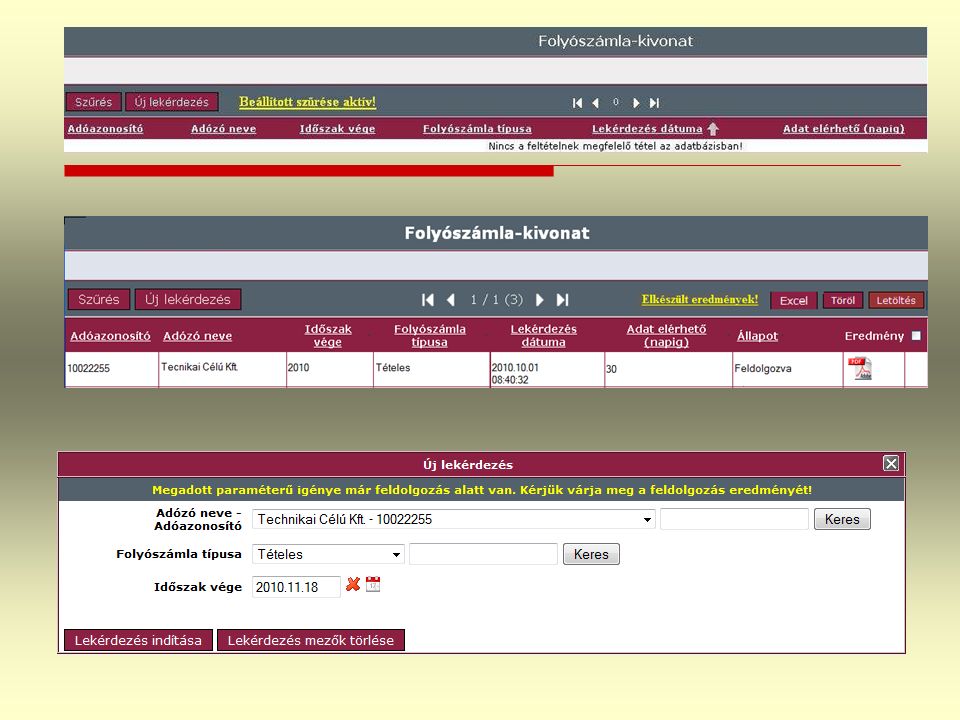

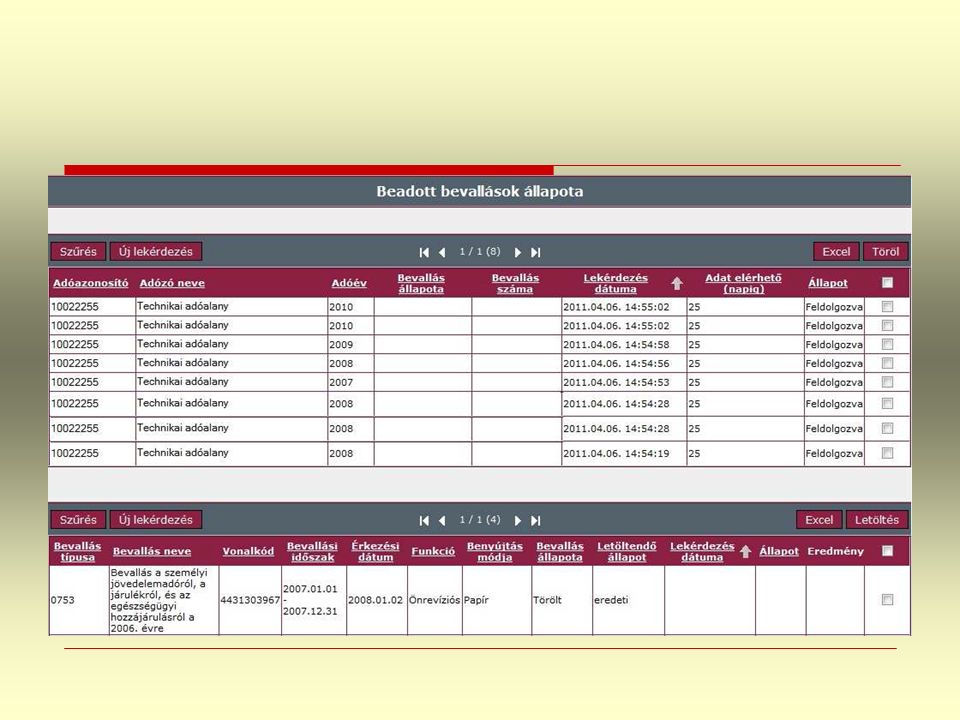

Szolgáltatások Bevallás (dokumentum) lekérdezés” · „Folyószámla-kivonat” · „Pótlék-levezetés” · „Járulékadat-kivonat” · „Törzsadat” · „Állandó meghatalmazottak lekérdezése” · „Biztosítotti bejelentések lekérdezése”

lekérdezés · „Folyószámla-kivonat · „Pótlék-levezetés · „Járulékadat-kivonat · „Törzsadat · „Állandó meghatalmazottak lekérdezése · „Biztosítotti bejelentések lekérdezése")

17

Lekérdezések eredményének letöltése Megtalálható a „Szolgáltatások” menüpontban és a „Lekérdezések” „Üzenetek ”menüpontokban. Letölteni csak a „Feldolgozva” állapotú sorokat lehet. Az „Eredmény” cellában található ikonra kattintva tölthetjük le az általunk kiválasztott lekérdezés eredményét. Két lehetőségünk van a kattintást követően. Ha a „Megtekintés” opciót választjuk, akkor letöltés nélkül megtekinthetjük, ha a „Mentés” opciót választjuk, akkor lementhetjük a számítógépünkre az állományt.

19

Bevallások beküldése 1. lépés: keretprogram letöltése Nem használható az előző évi a rendszeres változások miatt 2. Lépés Megkeresni a megfelelő bevallást Probléma: nem tudjuk a számát: Keresni lehet szám és vagy adótípus szerint Négy számjegyből áll: az első kettő az évszám utolsó két számjegye: 2014. májusában a 2013-as bevallást adjuk be, vagyis az SZJA száma 1353

20

Kitöltés Alapadatok: sárgával jelöli a kitöltendő mezőket Hibát jelzi, egyrészt a végén az ellenőrzés során, másrészt ha rossz nyomtatványrészt próbálunk megnyitni, akkor nem engedi.

21

Ha megérkezett

23

Folyószámla kivonatok

Hasonló előadás

prezentáció>")

>")