Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

2014. évben benyújtandó bevallások főbb változásai Csongrád Megyei Adóigazgatóság Készítette: Tariné Deák Edit Osztályvezető 2014. február. 5-6.

2

Társasági adóbevallást helyettesítő nyilatkozat A nyilatkozat benyújtható május 31-ig,vagy a korábbi bevallás e tekintetben helyesbíthető.

3

Amit még a 01-es bevallásról tudni kell a ’01-es bevallást annak az adózónak kell benyújtania, aki a bevalláson szereplő bármely adónemnek alanya az adott időszakban. Az adónemnek alanya kifejezés e tekintetben azt jelenti, hogy keletkezik 0 összegtől eltérő bevallási és befizetési kötelezettség az adott időszakban ha alanya, akkor az adott adónemre vonatkozó bevallási gyakoriság szerint kell kitöltenie a bevallást leggyakoribb adónem a rehabilitációs hozzájárulás, cégautó- adó, mindkettő negyedéves bevallói gyakorisághoz kötött cégautó-adó esetében I-IV. negyedévre van bevallás rehabilitációs hozzájárulás tekintetében I-III. negyedévről évközi előlegbevallás, majd éves elszámoló bevallás 2014. február 25-ig

4

Az éves elszámolás teljesítése során a 1301-01 lap 01. sorában az I–III. negyedévre vonatkozó előlegek halmozott összege és a tényleges éves kötelezettség különbözetét kell az „m” oszlopba beírni. Elszámoló bevallás esetében – ha nincs kötelezettség, de az adózó 0-s adattartalommal kívánja benyújtani – akkor az 1. sor ‚m’ oszlopába kell a 0-át beírni. Őstermelőknek nem kell benyújtani a bevallást.

5

13KATA- nyilatkozat, bevallás és adatszolgáltatás Kata-adózó 2014. február 25. napjáig: Nyilatkozatot tesz a megszerzett bevételről (a nulla bevételről is) Bevallást a százalékos mértékű adóról, ha a bevétele a 6 millió forintot meghaladta, vagy nem teljes naptári év esetében a KATA-alanyként kötelezettséggel érintett hónapokra az 500 ezer forintot meghaladja a.a meghaladó rész után 40 százalék adót kell fizetni Adatszolgáltatást más adóalanytól (kivéve magánszemélyt) a naptári évben megszerzett, 1 millió forintot meghaladó bevételről

Bevallást a százalékos mértékű adóról, ha a bevétele a 6 millió forintot meghaladta, vagy nem teljes naptári év esetében a KATA-alanyként kötelezettséggel érintett hónapokra az 500 ezer forintot meghaladja a.a meghaladó rész után 40 százalék adót kell fizetni Adatszolgáltatást más adóalanytól (kivéve magánszemélyt) a naptári évben megszerzett, 1 millió forintot meghaladó bevételről.")

6

Bevallási időszak jelentősége a KATA-ban Bevallási időszak a teljes KATA-s időszak: Pld. 2013. május 01-től december 31-ig Tevékenység szünetelése esetében: a)Ha év közben pl. június 15-től augusztus 31-ig szüneteltette a tevékenységet, de december 31-én már nem szünetel, nem kell a szünetelés időszakát kihagyni b)Ha az évközben kezdett tevékenység szünetelés esetében (2013. október 15-től december 31-én is tart) a szünetelés kezdő napját megelőző napig tart a bevallási időszak: 2013. május 01-től-2013. október 14-ig

Ha év közben pl. június 15-től augusztus 31-ig szüneteltette a tevékenységet, de december 31-én már nem szünetel, nem kell a szünetelés időszakát kihagyni b)Ha az évközben kezdett tevékenység szünetelés esetében (2013. október 15-től december 31-én is tart) a szünetelés kezdő napját megelőző napig tart a bevallási időszak: május 01-től október 14-ig.")

7

A nyilatko- zatot kötelező kitölteni! Akkor is ha nulla a bevétel!

8

A bevallási időszak hónapjai száma alapján a bevételi értékhatár (500 ezer/hó) és a fizetendő adó összege is számításra kerül, kivéve akkor, ha az adózó jelzi, hogy a bevallási időszakon belül volt tételes adó fizetéssel nem érintett időszak, pl. szünetelés folytán. Kieső idő esetén a bevételi értékhatár és az adó összege is kézzel írandó.

10

Új kontroll adatszolgáltatás, 13K102 13KATA 13K102 Az Art. szerinti adózó (kivéve a magánszemélyeket és a kisadózók tételes adójának alanyát) tárgyévet követő év március 31-ig adatot szolgáltat a kisadózó vállalkozás részére a naptári évben juttatott, a kisadózó vállalkozás bevételének minősülő összegről, ha azt számla alapján juttatja, és annak összege a tárgyévben meghaladja az 1 millió forintot.

tárgyévet követő év március 31-ig adatot szolgáltat a kisadózó vállalkozás részére a naptári évben juttatott, a kisadózó vállalkozás bevételének minősülő összegről, ha azt számla alapján juttatja, és annak összege a tárgyévben meghaladja az 1 millió forintot..")

12

1353-as vállalkozói SZJA-bevallás Benyújtására kötelezett az az egyéni vállalkozó: Aki év közben áttért a KATA hatálya alá, a bekerülést megelőző napig az szja tv. szerint adózót aki a 2013. évre az EVA, KATA szerinti adózást választotta, de évközben kikerült az EVA, KATA hatálya alól és emiatt vissza kellett térnie a személyi jövedelemadó törvény hatálya alá, az áttérés időpontjától a naptári év végéig, aki az EVA, KATA hatálya alá tartozott, de akinél az eva-s, kata-s időszak előtt foglalkoztatási-, kisvállalkozói kedvezmény, kisvállalkozások adókedvezménye, fejlesztési tartalék címén érvényesített bevételt csökkentő kedvezmény a feltételek hiánya miatt nem vált véglegessé és emiatt személyi jövedelemadó fizetési kötelezettsége keletkezett

13

A bevallási időszak záró dátumánál a KATA- hatálya alá történő bejelentkezést megelőző napot kell szerepeltetni! A jövedelem levezetést az a) és c) oszlopban kell megtenni. Kata szerinti adóalanyiság kezdő napját megelőző napon megszerzett vállalkozói bevételnek kell tekinteni azt az ellenértéket, amelyről kiállított bizonylat szerinti teljesítési időpont megelőzi az említett adóalanyiság kezdő napját. (25. sor)

és c) oszlopban kell megtenni. Kata szerinti adóalanyiság kezdő napját megelőző napon megszerzett vállalkozói bevételnek kell tekinteni azt az ellenértéket, amelyről kiállított bizonylat szerinti teljesítési időpont megelőzi az említett adóalanyiság kezdő napját. (25. sor).")

14

Adatszolgáltatás: az egyéni vállalkozó támogatása A megváltozott munkaképességű egyéni vállalkozók szochó-ból igénybe vett‚ de minimis’ támogatását nem kell feltüntetni.

15

Szünetelő egyéni vállalkozó bevallási határideje A tevékenységét a naptári év teljes tartama alatt szünetelő vállalkozó bevallási határideje május 20. Az év akár egy napján is folytatott (nem szünetelő) tevékenység esetében a bevallási határidő február 25. A teljes naptári évben szünetelő vállalkozó kérheti: a)Az adóhatósági közreműködéssel készülő egyszerűsített bevallást, 1353NY b)Nyújthat be adónyilatkozatot, 1353ADÓ

tevékenység esetében a bevallási határidő február 25. A teljes naptári évben szünetelő vállalkozó kérheti: a)Az adóhatósági közreműködéssel készülő egyszerűsített bevallást, 1353NY b)Nyújthat be adónyilatkozatot, 1353ADÓ.")

16

1343-as EVA-bevallás „Számla szintű”- áfa-adatszolgáltatás az EVA- bevallásban: Az egyszerűsített vállalkozói adó alanya termék értékesítése, szolgáltatás nyújtása esetén a 1343-06-os lapon köteles nyilatkozni azon számlákról, amelyekben egy másik, belföldön nyilvántartásba vett általános forgalmi adó alanyra áthárított általános forgalmi adó összege a 2 000 000 forintot eléri vagy meghaladja, és mely után az adófizetési kötelezettsége az adott adó-megállapítási időszakban keletkezett.

17

A partnerrel bonyolított belföldi, egyenes adózás alá tartozó korrekcióinak tételes részletezésére a 1343-06/K számú MÓDOSÍTÓ LAP szolgál termékértékesítés / szolgáltatás nyújtás korrekcióinak tételes részletezésére a 1343-06/K számú MÓDOSÍTÓ LAP szolgál

18

Változás az Áfa-bevallásban Ha az előző időszakról áthozható követelés összegében már van elévült rész, amely nem írható már az adott bevallásra – és ezáltal kevesebb a jelen bevallásban szerepeltethető összeg - jelezni kell, hogy elévült követelés miatt nem egyezik az előző bevallásban szereplővel.

19

Önellenőrzés 2014. január elsejétől Amennyiben az adózó bevallását önellenőrzéssel az adóbevallás benyújtására előírt határidőt megelőzően önellenőrzi, az önellenőrzésben feltárt adó-különbözet az általános szabályok szerint válik esedékessé, vagyis az adott bevallásra vonatkozó eredeti benyújtási határidővel.

20

Szakképzési hozzájárulás elszámolása 2013. december 31-42. sorokban az egész évre vonatkozó adatokat kell feltüntetni a különbözet kerül könyvelés- re

21

Foglalkoztatói járulékbevallás 1408 Adózó általi helyesbítés és önellenőrzés során a helyes adatok feltüntetésével az adott személy(ek)re vonatkozó bevallási részen túl a 1408A-01-01-es, 1408A-01-02-es lapok teljes adattartalmát is közölni kell. 2014-es évre vonatkozó alapnormatíva: 453.000 Ft/fő/év

22

Munkáltatói feladatok 1. Az adóelőleg megállapítására kötelezett munkáltató egyben köteles megállapítani a családi járulékkedvezmény összegét is. Ez a biztosítottnak alapból jár! 2. Ez alól csak a munkavállaló adhat felmentést, nyilatkozatában rendelkezhet úgy, hogy kéri a ‚csjk’ mellőzését. Külön nyilatkozat járulékkedvezményre nincs, csak családi kedvezményre rendszeresített nyilatkozat van. 3. Munkáltató az Art. 31.§ (2) bekezdés szerinti bevallásban, először januárra kifizetett bér után vallja 4.A tekintetben, hogy a magánszemély kérte-e, illetve megfelel-e a munkáltatói adó-megállapítás feltételeinek, a munkáltató részéről érkező pontos adatközlésnek jelentősége van.

bekezdés szerinti bevallásban, először januárra kifizetett bér után vallja 4.A tekintetben, hogy a magánszemély kérte-e, illetve megfelel-e a munkáltatói adó-megállapítás feltételeinek, a munkáltató részéről érkező pontos adatközlésnek jelentősége van..")

23

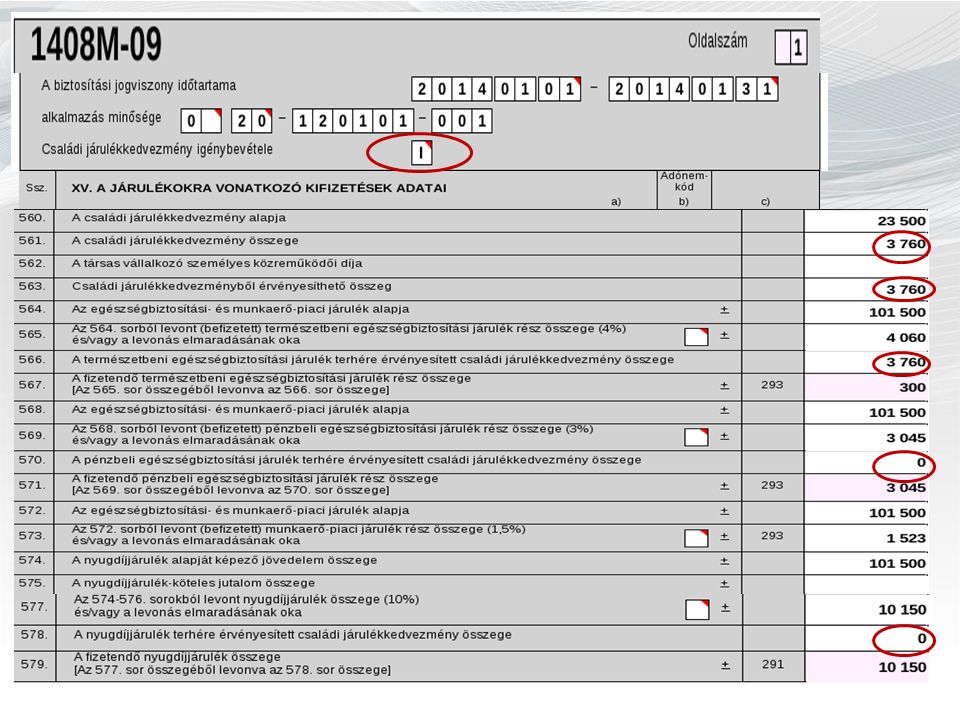

Családi járulékkedvezmény A járulékkedvezmény jogosultja: az a magánszemély aki egyrészt megfelel az Szja tv. szerinti családi kedvezmény érvényesítés feltételeinek, másrészt a Tbj. szerint biztosítottnak minősül. A járulékkedvezmény összege: ténylegesen igénybe nem vett adóalap-kedvezmény személyi jövedelemadó tartalmának megfelelő összeg, vagyis az szja családi kedvezmény érvényesítése után megmaradt összeg 16 %-a, maximum a biztosítottat terhelő egyéni járulékok összege erejéig vehető igénybe Az igénybevétel sorrendje: természetbeni, pénzbeli eb., nyugdíjjárulék, munkaerő-piaci járulék nem!

24

Magánszemély járulékkedvezménye Kétgyermekes család, egy kereső, az anya még GYES-en van: Az apa havi keresete:101500Ft Családi kedvezmény:(2x62500Ft=125000Ft) Adóelőleg alapja: 0Ft Érvényesített adóalap kedvezmény:101500Ft, maradék családi kedvezmény:23500Ft /ezt nem tudta kihasználni az adóból/ 23500x16%=3760Ft=ez a járulékkedvezmény! Apa által fizetendő 4%-os eb. járulék=4060Ft 4060-3760=300Ft a tőle levont eb. járulék, Nála maradt: 3760Ft

26

Társas vállalkozó családi járulékkedvezménye Társas vállalkozó a megszerzett jövedelem, illetve a személyes közreműködés díjazásaként kapott jövedelem után fizetendő egyéni járulékokból veheti igénybe. A minimum járulékalap után fizetendő járulékokból nem vehető igénybe, ténylegesen elszámolt jövedelemnek kell lenni. Ha a társas vállalkozó személyes közreműködői díja nem éri el a minimálisan elvárt járulékalapot, akkor a családi kedvezmény annak erejéig megfizetett járulékokból vehető igénybe.

27

Három gyermek 618750Ft- 118000Ft=500750Ft

28

Szociális hozzájárulási adókedvezmények Megszűnő kedvezmények: a munkabérek nettó értékének megőrzését célzó, a 2012-2013 évekre szóló kompenzációs jellegű adókedvezmény kivezetésre került START PLUSZ, START EXTRA vagy START BÓNUSZ adókedvezmény igénybevételére 2013. december 31-ig volt lehetőség Megszűnt a Karrier-híd program kedvezménye, 2013. november 01-től Megszűntek az együttesen igénybe vehető kedvezmények is Csak a pályakezdő start kedvezmény marad 2014.dec. 31- ig

29

Bővülő munkahelyvédelmi akcióterv a kutatók, fejlesztők utáni szociális hozzájárulási adókedvezmény kiterjesztésre került az ilyen munkakörben foglalkoztatott azon munkavállalókra, akik doktori képzésben vesznek részt vagy már doktorjelöltek A kifizető a munkabér, de legfeljebb 200 ezer forint 14,5 százalékát kapja meg szocho-kedvezményként.

30

Tartósan álláskereső A foglalkoztatást megelőző 275 napon belül 183 nap álláskeresési idő

31

GYED EXTRA Program Ha a munkáltató olyan anyasági ellátásban részesült, vagy részesülő munkavállalót foglalkoztat: aki legalább három gyermeket nevel, és családi pótlékot szülőként kap, szülőnek járó családi pótlékra való jogosultságról szóló, kincstár által kiadott igazolás szükséges. Az eddigi kisgyermekes szochó-kedvezmény igénybevételének időtartama 2+1 év helyett, 3+2 évre emelkedik (3 évig 0% a fizetendő, utolsó két évben csak ‚félszochó’ van ) Kitolódik az igénybevétel vége is, az eddigi 45. hónap vége helyett, az anyasági ellátás folyósítása hónapját követő hónaptól számított 69 hónap végéig jár a kedvezmény 2014. január elseje előtt kezdődött foglalkoztatásra is alkalmazható, de először csak a januári bérre, a foglalkoztatás kezdetének azt a napot kell tekinteni, amikor az anyasági ellátás folyósítása melletti, vagy az anyasági ellátás folyósításának megszűnését követő foglalkoztatás vagy továbbfoglalkoztatás megkezdődik

Kitolódik az igénybevétel vége is, az eddigi 45. hónap vége helyett, az anyasági ellátás folyósítása hónapját követő hónaptól számított 69 hónap végéig jár a kedvezmény január elseje előtt kezdődött foglalkoztatásra is alkalmazható, de először csak a januári bérre, a foglalkoztatás kezdetének azt a napot kell tekinteni, amikor az anyasági ellátás folyósítása melletti, vagy az anyasági ellátás folyósításának megszűnését követő foglalkoztatás vagy továbbfoglalkoztatás megkezdődik.")

32

Példa a kedvezmény igénybevételére A harmadik gyerekre járó GYES már 2010. december 31-én lejárt, de a kismama csak 2011. július 01-jétől dolgozik jelenlegi munkahelyén. Családi pótlékot szülőként kapja. A munkáltatója 2013. január 01-jétől már jogosult volt a kedvezményre, amelynek időtartama az új szabályok szerint 3+2 évre nő. Az ellátás megszűnésétől számítva a 69. hónap (2011, 2012,2013,2014,2015,+9hónap) 2016. szeptember 30-val lejár, így csak ezen időtartamon belül, de maximum a foglalkoztatás kezdetétől számított 5 évig jár a kedvezmény. 1. év: 2011.07.01-2012.06.30. nem volt kedvezmény 2. év: 2012.07.01-2013.06.30. (2013.01.01-től 06.30-ig 27% kedvezmény) 3. év: 2013.07.01-2014.06.30. (07.01-től 12.31-ig 14,5% kedvezmény) 2014.01.01-től 06. 30-ig ismét teljes 27% a kedvezmény az új szerint 4. év: 2014. 07.01-től 2015.06.30. (14,5% a kedvezmény) 5. év: 2015. 07.01-től 2016.06.30. (14,5% a kedvezmény)

szeptember 30-val lejár, így csak ezen időtartamon belül, de maximum a foglalkoztatás kezdetétől számított 5 évig jár a kedvezmény. 1. év: nem volt kedvezmény 2. év: ( től ig 27% kedvezmény) 3. év: (07.01-től ig 14,5% kedvezmény) től ig ismét teljes 27% a kedvezmény az új szerint 4. év: től (14,5% a kedvezmény) 5. év: től (14,5% a kedvezmény).")

33

Egyéni vállalkozói járulékbevallás 1458 A minimum járulékalapok: (484/2013.(XII.17) Korm. rendelet nyugdíjjárulék alapja az egyszeres minimálbér (2014-ben: 101500Ft, szakképzett minimálbér:118000Ft) egészségbiztosítási- és munkaerő-piaci járulékalapja a minimálbér másfélszerese szociális hozzájárulási-adó alapja: a vonatkozó minimálbér 112,5%-a

egészségbiztosítási- és munkaerő-piaci járulékalapja a minimálbér másfélszerese szociális hozzájárulási-adó alapja: a vonatkozó minimálbér 112,5%-a.")

34

Tévesen beadott bevallás önellenőrzése „Tévesen benyújtott bevallás önellenőrzése” kódkockába „X”-et kell írnia, ha olyan bevallást kíván önellenőrizni, amely bevallási időszakának az egészében: 1.az egyéni vállalkozó, vagy a mezőgazdasági őstermelő már nyugdíjas volt (nyugdíjazás miatt megszűnt a biztosítási jogviszonya), 2.az egyéni vállalkozó, vagy a mezőgazdasági őstermelő más államban, illetve EU/EGT tagállamban biztosított volt, 3.az egyéni vállalkozó főállású kisadózó volt Korábban csak 1- es, 2-es kód

, 2.az egyéni vállalkozó, vagy a mezőgazdasági őstermelő más államban, illetve EU/EGT tagállamban biztosított volt, 3.az egyéni vállalkozó főállású kisadózó volt Korábban csak 1- es, 2-es kód")

35

Új adatközlés a jogviszonyt érintően A 1408-as bevalláson is ) A gyermek egyéves korától munkát lehet végezni! (A 1408-as bevalláson is ) Arányos szolgálati idő közlése Arányos szolgálati idő közlése: a bevétel 20%-a után fizető őstermelőknek minden negyedévben közölni kell az arányos szolgálati idő napjait!

Arányos szolgálati idő közlése Arányos szolgálati idő közlése: a bevétel 20%-a után fizető őstermelőknek minden negyedévben közölni kell az arányos szolgálati idő napjait!.")

36

Családi járulékkedvezmény egyéni vállalkozó esetében ‚Csjk’ egyéni vállalkozókra vonatkozó szabályai : Biztosított egyéni vállalkozó a tényleges vállalkozói kivét, átalányban megállapított jövedelem havi összege után megállapított szja előleg-alap pozitív különbözetének 16%-a, de maximum az egyéni járulékok összegéig vehet igénybe Minimum járulékalapok után nem vehető igénybe Ha a vállalkozó az évközi érvényesítést választja, akkor családi járulékkedvezményt havonta állapítja meg, arról havonta nyújt be bevallást, ezért – havonta kell megállapítania és havi bontásban bevallania a vállalkozói kivét vagy az átalányban megállapított jövedelem adóelőlegét is Az adóelőleg fizetési kötelezettség határideje továbbra is a negyedévet követő hónap 12-e Kiegészítő tevékenységet folytató ev. nem jogosult a ‚csjk’ érvényesítésére

37

Három gyermek X16% X17%

38

EVA-adózó vállalkozó Az eva adózó egyéni vállalkozó vállalkozói kivét, illetőleg átalányban megállapított jövedelem hiányában nem érvényesíthet családi járulékkedvezményt! Ha jelöli, hogy eva-s, nem írható a sor!

39

Pontosítás az EVA-alany szocho fizetése kapcsán Ha az Eva –alany egyéni vállalkozó egyidejűleg: Heti 36 órás munkaviszonyban áll Közép vagy felsőfokú oktatásban nappali tagozatos Társas tagként megfizetik utána a minimálbér 112,5%-a után a szochót akkor saját maga után a vállalkozásában csak az eva alap 4%-ának megfelelő összeg után fizeti meg a szochót

40

Őstermelő és a ‚csjk’ A biztosított őstermelő a kedvezmény összegét negyedévente állapítja meg. Őstermelő esetén a mezőgazdasági őstermelésből származó jövedelem negyedéves összege után megállapított szja előleg- alap pozitív különbözetének 16%-a Őstermelő esetében nem feltétel a jövedelem, anélkül is jogosult járulékkedvezményre! Jövedelem hiányában a családi adóalap kedvezmény negyedéves összegének 16%-a, de legfeljebb a minimum fizetendő negyedéves egyéni járulékok összege

41

Példa őstermelő járulékkedvezményére Az őstermelő 2013. évi bevétele 3.500.000 Ft volt, támogatást nem kapott. Ez alapján a könnyített járulékfizetési kategóriába tartozik, vagyis a bevétel 20 %-a (700000Ft) után fizet. Negyedévente 175000Ft járulékalap után 14 %-os mértékű járulékot fizet. (4% természetbeni eg. biztosítási és 10% nyugdíjjárulékot) Fizetendő járulék: 24500Ft/negyedév 2014. I. negyedéves járulékbevallása alapján a negyedévben jövedelemmel nem rendelkezett 2 gyermeket nevel, családi adóalap-kedvezmény negyedéves összege:125000Ftx3hó=375000Ft CSJK összege:60000Ft/negyedév Fizetendő járuléka kedvezmény levonása után: nulla forint

után fizet. Negyedévente Ft járulékalap után 14 %-os mértékű járulékot fizet. (4% természetbeni eg. biztosítási és 10% nyugdíjjárulékot) Fizetendő járulék: 24500Ft/negyedév I. negyedéves járulékbevallása alapján a negyedévben jövedelemmel nem rendelkezett 2 gyermeket nevel, családi adóalap-kedvezmény negyedéves összege:125000Ftx3hó=375000Ft CSJK összege:60000Ft/negyedév Fizetendő járuléka kedvezmény levonása után: nulla forint.")

42

Két gyermek, 125000Ftx3hó X16%

43

PTGSZLAB 2/2014. (I.22.) NGM rendelet meghatározza, hogy azon adóalany, aki bizonylat- kibocsátási kötelezettségét - valamely pénzátvételi helyen - kizárólag számla kibocsátásával teljesíti A rendelet hatályba lépését követő (jan. 23.) 15 napon belül, azaz 2014, február 7-ig bejelentést tesz (akik jelenleg is így tesznek eleget bizonylatolási kötelezettségüknek) A rendelet hatályba lépése előtti tevékenység megkezdése, illetve a tevékenység megszűnése esetén a megszűnéstől számított 5 napon kell benyújtani ezt az adatlapot Elektronikus úton Mindaddig amíg be nem üzemel egy online kapcsolatra képes pénztárgépet, vagy azon tevékenységét - amelyre vonatkozóan a PTGSZLAB adatlapon bejelentette, hogy számlakibocsátással teljesíti bizonylatolási kötelezettségét - meg nem szünteti – külön nyomtatványon, de elektronikusan további adatszolgáltatási kötelezettség is lesz A 2014. február 28-át követően kibocsátott számlák valamennyi adatáról naponkénti bontásban, naptári hetente és a hetet követő hét negyedik napjáig szolgáltat majd adatot

NGM rendelet meghatározza, hogy azon adóalany, aki bizonylat- kibocsátási kötelezettségét - valamely pénzátvételi helyen - kizárólag számla kibocsátásával teljesíti A rendelet hatályba lépését követő (jan. 23.) 15 napon belül, azaz 2014, február 7-ig bejelentést tesz (akik jelenleg is így tesznek eleget bizonylatolási kötelezettségüknek) A rendelet hatályba lépése előtti tevékenység megkezdése, illetve a tevékenység megszűnése esetén a megszűnéstől számított 5 napon kell benyújtani ezt az adatlapot Elektronikus úton Mindaddig amíg be nem üzemel egy online kapcsolatra képes pénztárgépet, vagy azon tevékenységét - amelyre vonatkozóan a PTGSZLAB adatlapon bejelentette, hogy számlakibocsátással teljesíti bizonylatolási kötelezettségét - meg nem szünteti – külön nyomtatványon, de elektronikusan további adatszolgáltatási kötelezettség is lesz A február 28-át követően kibocsátott számlák valamennyi adatáról naponkénti bontásban, naptári hetente és a hetet követő hét negyedik napjáig szolgáltat majd adatot.")

44

PTGSZLAB

45

PTGSZLAB Állandó, mozgó, változó

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")