Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

2

KÖZGAZDASÁGTAN, MAKROÖKONÓMIA Dr. Nagy Gabriella Mária 2016.

3

Háztartási szektor: azon gazdasági tevékenységek összessége, amelynek célja a szükségletek kielégítése, tehát ez a szektor a végső fogyasztás színtere. » mint fogyasztási egységek vesznek részt a gazdasági tranzakciókban – összfogyasztás fő szférája » biztosítják a munkaerőt valamennyi szektor számára, jövedelmeik elsősorban ebből a forrásból származnak – termelési tényező » jövedelmeik egy részét megtakarítják és a pénzpiacon hasznosítják » saját vállalkozású gazdasági (termelő) tevékenységet is folytathatnak. » Modellbeli viselkedési minta: racionális szükséglet kielégítés – szükségletek sorrendje

tevékenységet is folytathatnak. » Modellbeli viselkedési minta: racionális szükséglet kielégítés – szükségletek sorrendje.")

4

Vállalati szektor: azon gazdasági tevékenységek összessége, amelyek javakat termelnek, forgalmaznak, pénzügyi tranzakciókat végeznek profitszerzés céljából. » javakat és szolgáltatásokat termelve lehetővé teszik a fogyasztási és a termelési szükségletek kielégítését » foglalkoztatják a munkaerőt » beruházásokkal bővítik a termelő kapacitásokat » lebonyolítják a különböző pénzügyi tranzakciókat » Modellbeli viselkedési minta: profit maximalizálás

5

Állami szektor: ide tartoznak a kormányzat és szervei, a helyi önkormányzatok és a non-profit szervezetek (kiegészítik az állam szerepét; tranzakciókat végeznek) tevékenységeinek jó részét is. » közhatalmi funkció » gazdaságszervező, érdekegyeztető funkció » köztulajdonosi funkció » az állami szektor beruházási tevékenysége egyben az állami szektor megtakarítását is jelenti. » Modellbeli viselkedési minta: a fogyasztói és a vállalati szféra érdekei közötti egyensúly megteremtése

6

» piaci rendszer védelme » közjavak biztosítása » jövedelmek újraelosztása » gazdaság stabilizálása

7

Külföldi szektor: » hazai árukat vesz át (export) » saját áruit juttatja be az országba (import) » a külföldi beruházásai a külföld-szektor megtakarításai is (képzetes)

» saját áruit juttatja be az országba (import) » a külföldi beruházásai a külföld-szektor megtakarításai is (képzetes)")

8

Nyílt – zárt modellek Modellbeli változók: Endogén: a modell belső működése határozza a meg a változót Exogén: változásuk a modell működésétől független Stock: állomány változók, adott időpontra érvényesek Flow: folyamatváltozók, adott időszakra érvényesek Egyensúly: senkinek sem érdeke (vagy nincs módja rá) Labilis: külső hatásra az egyensúly jelentősen kimozdul és lassú az új egyensúlyi állapot kialakulása Stabil: gyors átrendeződés, gyorsan kialakuló új egyensúly Időbeliség: Statikus – komparatív statikus – dinamikus Elemzési problémák: Post hoc – ok-okozat és ezek időbelisége Összetétel csapdája: ami érvényes a részekre, az nem mindig érvényes a rendszerre Certis paribus: egy változó megváltoztatását modellezzük, a gazdaságban ritkán változik egyszerre csak egy változó

Labilis: külső hatásra az egyensúly jelentősen kimozdul és lassú az új egyensúlyi állapot kialakulása Stabil: gyors átrendeződés, gyorsan kialakuló új egyensúly Időbeliség: Statikus – komparatív statikus – dinamikus Elemzési problémák: Post hoc – ok-okozat és ezek időbelisége Összetétel csapdája: ami érvényes a részekre, az nem mindig érvényes a rendszerre Certis paribus: egy változó megváltoztatását modellezzük, a gazdaságban ritkán változik egyszerre csak egy változó")

9

HáztartásVállalat Fogyasztási kiadás (C) Bérkifizetés (W) Y=C=W Y- a vállalat jövedelme Makrogazdaság piacai: -Termelési tényezők piaca -Munkapiac -Fogyasztási javak piaca

Bérkifizetés (W) Y=C=W Y- a vállalat jövedelme Makrogazdaság piacai: -Termelési tényezők piaca -Munkapiac -Fogyasztási javak piaca")

10

HáztartásVállalat Fogyasztási kiadás (C) Bérkifizetés (W) Y=C=W Y - a vállalat jövedelme Tr – Állami támogatás Tv – Vállalati adó Th – Háztartási adó G – Kormányzati fogyasztás Állam Tr Th GTv Makrogazdaság piacai: -Termelési tényezők piaca -Munkapiac -Fogyasztási javak piaca -Pénzpiac

Bérkifizetés (W) Y=C=W Y - a vállalat jövedelme Tr – Állami támogatás Tv – Vállalati adó Th – Háztartási adó G – Kormányzati fogyasztás Állam Tr Th GTv Makrogazdaság piacai: -Termelési tényezők piaca -Munkapiac -Fogyasztási javak piaca -Pénzpiac")

11

HáztartásVállalat Sh Sv Y=C=W Y- a vállalat jövedelme Tr – Állami támogatás Th – Háztartási adó Tv – vállalati adó G –Kormányzati fogyasztás S – megtakarítás I - beruházás Állam Tr Th G Tőkepiac I C W SÁ Tv Makrogazdaság piacai: -Termelési tényezők piaca -Munkapiac -Fogyasztási javak piaca -Tőkejavak piaca -Pénzpiac Árupiac

12

HáztartásVállalat Sh Sv Állam Th Tr G Tőkepiac I C W SÁ Külföld Sk X IM Tv Makrogazdaság piacai: -Termelési tényezők piaca -Munkapiac -Fogyasztási javak piaca -Tőkejavak piaca -Pénzpiac X – Export IM – Import Sk – Külföld megtakarításai

13

HáztartásVállalat Sh Sv Állam Th Tr G Tőkepiac I C W SÁ Külföld Sk X IM Tv Makrogazdaság piacai: -Termelési tényezők piaca -Munkapiac -Fogyasztási javak piaca -Tőkejavak piaca -Pénzpiac Hazai össztermék VállalatHáztartásÁllamKülföldTőkeszámla Hazai össztermék CGXI Y HáztartásWTr ÁllamTvTh KülföldIM TőkeszámlaSvShSáSk Bev Kiad

14

HáztartásVállalat Sh Sv Állam Th Tr G Tőkepiac I C W SÁ Külföld Sk X IM Tv Makrogazdaság piacai: -Termelési tényezők piaca -Munkapiac -Fogyasztási javak piaca -Tőkejavak piaca -Pénzpiac Hazai össztermék VállalatHáztartásÁllamKülföldTőkeszámla Hazai össztermék CGXI Y HáztartásWTr ÁllamTvTh KülföldIM TőkeszámlaSvShSáSk Bev Kiad W+Tv+Sv=Y C+Th+Sh=W+Tr G+Tr+SÁ=Tv+Th X+Sk=IM I=Sv+Sh+SÁ+Sk Y=C+I+G+X-IM – Makroökonómia alapegyenlete

16

általánosan elfogadott fizetőeszköz » stabilitás » hordozhatóság » tartósság » oszthatóság » Felismerhetőség » Állandó kereslet » Társadalmi konszenzus: ˃Ki állítja elő ˃Milyen méretekben Pénz termelés

17

» Cserekereskedelem - barter » árupénz (pénzhelyettesítők) – Yap-szigetek » Fémpénz – nemesfém tartalom- valós érték » Váltó – ígérvény, névre, futamidőre » Bankjegy – látra szóló, azonnali fizetési ígérvény » papírpénz (bankjegy) – névérték, hitelpénz » Bankszámlapénz - könyvelés » „kvázipénz” – határidős betétek, takaréklevelek – nem azonnal felhasználható pénz Pénzhelyett esítő Nincs szükség fizikai értelemben pénzre

– Yap-szigetek » Fémpénz – nemesfém tartalom- valós érték » Váltó – ígérvény, névre, futamidőre » Bankjegy – látra szóló, azonnali fizetési ígérvény » papírpénz (bankjegy) – névérték, hitelpénz » Bankszámlapénz - könyvelés » „kvázipénz – határidős betétek, takaréklevelek – nem azonnal felhasználható pénz Pénzhelyett esítő Nincs szükség fizikai értelemben pénzre")

18

» M1: azonnal felhasználható pénz: ˃Készpénz ˃Látra szóló betétek » M2: határidős betétek » M3: takaréklevelek kvázipénz

19

» Forgalmi eszköz – valós átadás, árumozgás » Elszámolási eszköz – értékmérő különböző áruk között » Fizetési eszköz – időben elkülönülő árucsere » Felhalmozási eszköz – likvid, értéktartó, bármikor felhasználható » Áru – valuta - deviza

20

» Egyszintű bankrendszer: - a központi bank a gazdaság minden szereplőjének szolgáltatást nyújthat, - mellette szakosított bankok működnek - előnye: jobb áttekintést, ellenőrzést biztosít - hátránya: rugalmatlan » Kétszintű bankrendszer: - központi bank csak a kereskedelmi bankokkal és egyéb hitelintézetekkel áll kapcsolatban - a gazdasági szereplők csak a kereskedelmi bankokhoz és egyéb hitelintézetekhez fordulhatnak - előnye: hatékonyabb - hátránya: nehezebb az ellenőrzés

21

» Specializált vagy kettéosztott bankrendszer: - bankok egyik csoportja csak lakossági ügyletekkel, rövid távú finanszírozással foglalkozik (retail bank) - bankok másik része csak hosszú távú befektetésekkel, értékpapír-ügyletekkel foglalkozhat (angolszász országokban, főként USA-ban jellemző) - tevékenységi körök elkülönítésének oka: lakosságot terhelő kockázatok csökkentése » Univerzális bankrendszer: - minden bank mindenféle banki tevékenység és szolgáltatás végzésére, befektetési tevékenységre is jogosult (európai országokban jellemző, főleg Németország)

- bankok másik része csak hosszú távú befektetésekkel, értékpapír-ügyletekkel foglalkozhat (angolszász országokban, főként USA-ban jellemző) - tevékenységi körök elkülönítésének oka: lakosságot terhelő kockázatok csökkentése » Univerzális bankrendszer: - minden bank mindenféle banki tevékenység és szolgáltatás végzésére, befektetési tevékenységre is jogosult (európai országokban jellemző, főleg Németország)")

22

» Kereskedelmi bankok: a legáltalánosabb banktípus - Területi, tevékenységi és ügyfélkorlát nélkül az egész országban bárkitől vállalhattak megbízást. » Regionális bankok: széleskörű tevékenységgel rendelkeztek, de területileg korlátozottak voltak. » Takarékpénztárak: a lakosság számára végeznek mindenféle műveletet (betétgyűjtést, hitelnyújtás és pénzforgalom lebonyolítása) » Hitelszövetkezetek: csak a szövetkezeti tagok számára nyújtottak szolgáltatásokat. » Jelzáloghitelbankok: hosszú lejáratú hitelezéssel foglalkoznak, fedezeteként ingatlanokat kérnek » Földhitelintézetek: a hitel fedezetét mezőgazdasági művelésre alkalmas földterület képezte. + Központi bank = jegybank

» Hitelszövetkezetek: csak a szövetkezeti tagok számára nyújtottak szolgáltatásokat. » Jelzáloghitelbankok: hosszú lejáratú hitelezéssel foglalkoznak, fedezeteként ingatlanokat kérnek » Földhitelintézetek: a hitel fedezetét mezőgazdasági művelésre alkalmas földterület képezte. + Központi bank = jegybank.")

23

1987-től kétszintű bankrendszer: -Jegybank: Magyar Nemzeti Bank - Pénzügyi intézmények: a) hitelintézetek: b) pénzügyi vállalkozások (JT 50mft): betétgyűjtésen számlavezetésen kívül minden egyéb szolgáltatás végzésére jogosultak - bankok: univerzális hitelintézetek (JT 2mrd) - szakosított hitelintézetek: tevékenysége vagy ügyfélkörük korlátozott (3 féle van: lakástakarék- pénztárak (JT 3mrd), jelzálogbank, fejlesztési bank) -szövetkezeti hitelintézet: (JT 100 mft) a) hitelszövetkezetek b) takarékszövetkezetek

hitelintézetek: b) pénzügyi vállalkozások (JT 50mft): betétgyűjtésen számlavezetésen kívül minden egyéb szolgáltatás végzésére jogosultak - bankok: univerzális hitelintézetek (JT 2mrd) - szakosított hitelintézetek: tevékenysége vagy ügyfélkörük korlátozott (3 féle van: lakástakarék- pénztárak (JT 3mrd), jelzálogbank, fejlesztési bank) -szövetkezeti hitelintézet: (JT 100 mft) a) hitelszövetkezetek b) takarékszövetkezetek")

24

Alkotmány: » Az MNB feladata a törvényes fizetőeszköz kibocsátása, a nemzeti fizetőeszköz értékállóságának védelme, valamint a pénzforgalom szabályozása. Jegybank tv. I fejezet: » 3.§ (1) Az MNB elsődleges célja az árstabilitás elérése és fenntartása. » (2) Az MNB az elsődleges céljának veszélyeztetése nélkül, a rendelkezésére álló monetáris politikai eszközökkel támogatja a kormány gazdaságpolitikáját. » Magyar Nemzeti Bank 1.forint vásárlóerejét védi 2.kizárólagos bankjegy- és érmekibocsátó 3.Devizagazdálkodási monopólium 4.arany- és devizakészlet 5.monetáris politika

Az MNB elsődleges célja az árstabilitás elérése és fenntartása. » (2) Az MNB az elsődleges céljának veszélyeztetése nélkül, a rendelkezésére álló monetáris politikai eszközökkel támogatja a kormány gazdaságpolitikáját. » Magyar Nemzeti Bank 1.forint vásárlóerejét védi 2.kizárólagos bankjegy- és érmekibocsátó 3.Devizagazdálkodási monopólium 4.arany- és devizakészlet 5.monetáris politika.")

25

» „Bankok bankja” » Prudenciális szabályozás (A prudenciális szó jelentése okos, körültekintő. A pénzintézeteknél bankári alapelveket, ügyfélérdeket szem előtt tartó magatartást értünk alatta.) » Bankellenőrzés » Végső hitelező » Fizetési és elszámolási rendszerek működtetője (BKR, VIBER)

» Bankellenőrzés » Végső hitelező » Fizetési és elszámolási rendszerek működtetője (BKR, VIBER).")

26

Bankközi Klíring Rendszer (BKR) A magyarországi bankközi fizetési forgalom elszámolása teljes mértékben elektronikus úton történik. Ez két módon, a BKR illetve a 1999-ben bevezetett VIBER (Valós Idejű Bruttó Elszámolási Rendszer) alkalmazásával valósul meg. A GIRO Zrt. által működtetett BKR a nemzetközi iránymutatásoknak és a legjobb gyakorlatnak megfelelő olyan elszámolási rendszer, amely kiépítettségével lehetővé teszi a belföldi bankközi pénzforgalom mindennapi zavartalan működését. A Bankközi Klíring Rendszer biztosítja, hogy a Hitelintézetek az ügyfeleik számára korszerű és magas színvonalú pénzforgalmi szolgáltatásokat kínálhassanak. A hitelintézeti igényeknek megfelelően a tárgynapi tranzakciók a következő elszámolási nap reggelére a Klíringtagok számláján elszámolásra kerülnek, így ezután az ügyfél számláján jóváírhatóak. A BKR megbízhatóságát, biztonságát jelzi, hogy az eddigi működése során valamennyi benyújtott tranzakció elszámolása megtörtént!

alkalmazásával valósul meg. A GIRO Zrt. által működtetett BKR a nemzetközi iránymutatásoknak és a legjobb gyakorlatnak megfelelő olyan elszámolási rendszer, amely kiépítettségével lehetővé teszi a belföldi bankközi pénzforgalom mindennapi zavartalan működését. A Bankközi Klíring Rendszer biztosítja, hogy a Hitelintézetek az ügyfeleik számára korszerű és magas színvonalú pénzforgalmi szolgáltatásokat kínálhassanak. A hitelintézeti igényeknek megfelelően a tárgynapi tranzakciók a következő elszámolási nap reggelére a Klíringtagok számláján elszámolásra kerülnek, így ezután az ügyfél számláján jóváírhatóak. A BKR megbízhatóságát, biztonságát jelzi, hogy az eddigi működése során valamennyi benyújtott tranzakció elszámolása megtörtént!.")

27

» Emisszió: A forgalom készpénzszükségletének kielégítése. Készpénz 10%-a hitelintézeteknél, 90%-a bankrendszeren kívül. » Deviza- és aranytartalék kezelése » Államháztartási kapcsolat » Statisztikai tevékenység: monetáris, fizetési mérleg, háztartás- és értékpapír-, ár- és árfolyam-statisztika.

28

Az Országos Betétbiztosítási Alap (OBA) 1993-ban jött létre, garancia vállalása korlátozott. Elsősorban a betétesek védelmét szolgáló kötelező felelősségbiztosítást nyújt, melynek díját a hitelintézetek fizetik. - minden betételfogadó hitelintézetnek kötelező az OBA tagság - a biztosítás a lakossági és a vállalati betétállományra terjed ki (a költségvetési állományra nem) - az OBA bevételi forrása a tagdíjakból és belépési díjakból van (belépéskor a JT 0,5%-a, majd évente a biztosítás alá tartozó betétállomány 0,2%-a) - ha az OBA valamely bank tevékenységét kockázatosabbnak ítéli meg, emelheti a tagdíjat 0,3%-ra

- az OBA bevételi forrása a tagdíjakból és belépési díjakból van (belépéskor a JT 0,5%-a, majd évente a biztosítás alá tartozó betétállomány 0,2%-a) - ha az OBA valamely bank tevékenységét kockázatosabbnak ítéli meg, emelheti a tagdíjat 0,3%-ra.")

29

Az OBA feladatai: » intézkedik a betéteseket fenyegető veszély csökkentése, elhárítása érdekében, » betétesek részére kártalanítást fizet (a befagyott betét tőke- és kamatösszegét személyenként és hitelintézetenként összevontan legfeljebb 3 millió forintos összeghatárig fizeti ki kártalanításként; a befagyott betéteket 30 napon belül vagy elkezdi kifizetni vagy áthelyezik egy másik bankhoz) » az állami kezesség beváltásában közreműködik, » részt vesz a bankok felszámolási eljárásában, » a betéteseket tájékoztatja a betétbiztosítás és kártalanítás feltételeiről.

» az állami kezesség beváltásában közreműködik, » részt vesz a bankok felszámolási eljárásában, » a betéteseket tájékoztatja a betétbiztosítás és kártalanítás feltételeiről.")

30

A bank mint olyan kockázatos üzem. - alacsony a saját tőkéje - hiteleket helyez ki - transzformációs szerepkört tölt be (összeg, lejárati transzformáció) A betétesek kockázatának csökkentése és a prudens működés érdekében a bankoknak folyamatos adatszolgáltatási kötelezettsége van, ám e melett felügyeletre van szükség. A Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) egy országos hatáskörű közigazgatási szerv, amely a pénzügyminiszter felügyelete alatt működik és minden pénzintézetet felügyel!!

A betétesek kockázatának csökkentése és a prudens működés érdekében a bankoknak folyamatos adatszolgáltatási kötelezettsége van, ám e melett felügyeletre van szükség. A Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) egy országos hatáskörű közigazgatási szerv, amely a pénzügyminiszter felügyelete alatt működik és minden pénzintézetet felügyel!!.")

31

A PSZÁF bankrendszert érintő feladatai: » általában a betétesek védelme, ügyfelek érdekvédelme, » stabil fizetési rendszer működtetésének elősegítése, » a pénz- és tőkepiac zavartalan működtetése, a verseny előmozdítása, » a pénzügyi intézmények alapításának, a pénzügyi szolgáltatások végzésének engedélyezése, » a pénzügyi intézményekre vonatkozó – meghatározott – jogszabályok betartásának ellenőrzése, és a hitelintézetek átfogó helyi ellenőrzése legalább 2 évente, » a pénzügyi intézmények információs rendszerének és adatszolgáltatásának ellenőrzése. » A PSZÁF havonta, negyedévente, évente kér adatszolgáltatást a bankoktól + bármikor kérhet a kockázatvállalásra, likviditás alakulására, a pü-i és bef-i szolgáltatásokkal kapcsolatos előírások betartására vonatkozó információkat

32

Jövedelmezőség Fizetőképesség Kockázat Likviditás Likviditás: a bank azon képessége, hogy a vele szemben aktuálisan felmerülő jogos követeléseknek eleget tud tenni, azaz elegendő likvid eszközzel rendelkezik mindenkori kötelezettségei kielégítésére Fizetőképesség: A bank követeléseinek piaci értéke meghaladja a kötelezettségei piaci értékét. A bank tágan értelmezett saját tőkéje pozitív, kötelezettségeinek hosszú távon is képes eleget tenni Jövedelmezősség: A nyereséges működés elve, azaz a bank hosszú távon úgy alakítja működését, hogy az számára a lehető legnagyobb nyereséget biztosítsa

33

» Túlzott likviditás: hitel-kihelyezési képesség csökken – jövedelmezősség csökken » Túlzott jövedelmezősség: magas hozam – növekvő kockázat – csökkenő biztonság/fizetőképesség » Túlzott biztonság – a kockázat minimalizálása – jövedelmezősség csökkenése » Következtetés: a 3 feltételnek egyidejűleg megfelelni NEM LEHET!!

34

» Passzív bankműveletek – forrásgyűjtés (kamatkiadás) » Aktív bankműveletek – kihelyezések (kamatbevétel) » Semleges bankműveletek – banki/bankári szolgáltatások (jutalék- és díjbevételek)

» Aktív bankműveletek – kihelyezések (kamatbevétel) » Semleges bankműveletek – banki/bankári szolgáltatások (jutalék- és díjbevételek)")

35

"Passzív"-nak nevezzük mindazokat a műveleteket, amelyek a források mértékét és összetételét módosítják, kötelezettségeket fejeznek ki. A forrásképzés főbb módozatai: számlanyitás, betétgyűjtés, pénzalapok és alapítványok kezelése, értékpapírok kibocsátása, jegybanki refinanszírozási hitelek igénybevétele, váltók viszontleszámítolása, egyéb értékpapírok fedezete mellett igénybe vett hitelek, bankközi hitelfelvételek, nemzetközi közvetlen hitelfelvételek, tőkeemelés, alárendelt kölcsöntőke igénybevétele.

36

A forrásszerzés leginkább elterjedt és méreteiben is a legjelentősebb módja a számlák nyitása és vezetése az ügyfelek részére, valamint betétek elfogadása. A bankszámlák megkülönböztethetőek funkcióik szerint: ˃ pénzforgalmi, ˃ folyó, ˃ betét, ˃ elkülönített és ˃ letéti számlákat. A számlát nyitó vagy betétet elhelyező ügyfelek a következők lehetnek: vállatok, vállalkozók, szövetkezetek, költségvetési szervezetek és intézmények, önkormányzatok és egyéb közületek, lakosság, egyéb szervezetek, külföldiek.

37

A lekötés módját illetően lehetnek: látra szóló betétek, határidős betétek (lekötött és felmondásos betét). A lekötés idejét tekintve: - rövid (éven belüli), - közép- (1-5 év) és - hosszúlejáratú (5 éven túl) betétek. A kamatozás alapján: ˃ fix (rögzített) kamatozású, ˃ változó kamatozású (valamely gazdasági mutatóhoz igazodik), ˃ lebegő kamatozású (valamely gazdasági mutatóhoz igazodik);

, - közép- (1-5 év) és - hosszúlejáratú (5 éven túl) betétek. A kamatozás alapján: ˃ fix (rögzített) kamatozású, ˃ változó kamatozású (valamely gazdasági mutatóhoz igazodik), ˃ lebegő kamatozású (valamely gazdasági mutatóhoz igazodik);.")

38

A megtakarítások kezelési formáját tekintve lehetnek: folyószámlabetétek takarékbetétek értékpapírok egyéb betétek. Az ügyfelek nyithatnak számlát vagy elhelyezhetnek betéteket: hazai és külföldi pénznemben egyaránt.

39

Aktív bankműveletek azok az ügyletek, amelyekkel a bankoknak követelésük vagy vagyonra szóló joguk keletkezik. Az aktív bankműveletek főbb módozatai a következők: hitelnyújtás (hitelközvetítés), bankgarancia nyújtása, kezességvállalása ??? pénzügyi lízing, követelések megvásárlása, megelőlegezése: váltóleszámítolás, faktorálás, forfetírozás, befektetések, értékpapírügyletek (tőkeérdekeltségek szerzése), bankközi hitelkihelyezések, egyéb aktív bankműveletek.

, bankgarancia nyújtása, kezességvállalása . pénzügyi lízing, követelések megvásárlása, megelőlegezése: váltóleszámítolás, faktorálás, forfetírozás, befektetések, értékpapírügyletek (tőkeérdekeltségek szerzése), bankközi hitelkihelyezések, egyéb aktív bankműveletek..")

40

A hitel fogalmát többféleképpen határozzák meg, amelyek közül a legáltalánosabban elfogadott, hogy ˃ a hitelt nyújtó pénzeszközöket, árukat vagy szolgáltatásokat enged át ideiglenesen, kamatfizetés ellenében, illetve ˃ a hitelt felvevő idegen tőkét vesz igénybe meghatározott időre. A hitel és a kölcsön a szaknyelvben nem szinonimák! » Hitel: a bank kötelezettségvállalása (a lehetőség) » Kölcsön: a pénzeszközök konkrét folyósítása

» Kölcsön: a pénzeszközök konkrét folyósítása.")

41

Hiteltárgyalás Hitelkérelem Hitelbírálat Döntés Szerződéskötés Folyósítás Hitelgondozás Behajtás

42

» A hitelezés „kritikus” lépései: ˃ A hiteligény elbírálása ˃ A hiteladós tevékenységének nyomon követése » A kockázat csökkentő, mérséklő intézkedések: ˃ Szűrés – Minősítés ˃ Diverzifikáció ˃ Limitek ˃ Monitoring » A veszteség csökkentése: fedezetek

43

A kockázat kivédése érdekében a hitelkérelem vizsgálatának négy szakaszát különböztetjük meg: -A hitelt kérelmező ügyfél minősítése, -Az ügylet minősítése, -Az ügyfél kockázatviselő képessége, a fedezetek értékelése, -A biztosítékok értékelése. Az ügyfeleket legalább négy kategóriába kell sorolni: -kiváló, -átlagos, -korlátozott hitelképességű, -hitelképtelen. Az ügyletminősítés célja annak megállapítása, hogy érdemes vagy nem az adott célra hitelt nyújtani, a tervezett fejlesztés milyen eredménnyel járhat, és az hogyan hat a vállalkozás egészére.

44

OBJEKTÍV/ SZUBJEKTÍV ABCDE A AA Feltétel nélkül BA Kiemelkedően CA Átlagosan DA Hitelképtelen EA Hitelképtelen B AB Kiemelkedően BB Átlagosan CB Korlátozottan DB Hitelképtelen EB Hitelképtelen C AC Átlagosan BC Átlagosan CC Korlátozottan DC Hitelképtelen EC Hitelképtelen D AD Hitelképtelen BD Hitelképtelen CD Hitelképtelen DD Hitelképtelen ED Hitelképtelen E AE Hitelképtelen BE Hitelképtelen CE Hitelképtelen DE Hitelképtelen EE Hitelképtelen Minősítési kategóriaPontszám határok I. Osztályú adós80-100 % II. Osztályú adós60-79 % III. Osztályú adós50-59 % IV. Osztályú adós40-49 % V. Osztályú adós 0-39 %

45

» Besorolási kategóriák: ˃ Problémamentes - 0% ˃ Külön figyelendő – 0-10% ˃ Átlag alatti – 10-30% ˃ Kétes – 30-70% ˃ Rossz – 70-100%

46

» A hitel bedőlése esetén keletkező veszteségek fedezése » Követelmények a fedezetekkel szemben: ˃ Értékelhető ˃ Ésszerű időn belül értékesíthető (likvid) ˃ Értékálló ˃ Érvényesíthető » Típusai: ˃ Előre rendelkezésre bocsátott: pénzügyi biztosíték, ingatlan, ingóság, követelések stb. ˃ Előre nem rendelkezésre bocsátott hitelkockázati fedezet: kezesség, garanciavállalás stb.

47

A pénzintézet, bár a legalaposabban igyekszik megvizsgálni adósának pénzügyi és gazdasági helyzetét a hitelszerződés megkötése előtt, a hitel megtérülését a szerződésben előírt biztosítékokkal is igyekszik elősegíteni. A biztosítékok két nagy csoportját különböztetjük meg: 1.dologi és 2.személyi biztosítékokat.

48

Zálogjog: jogosultság, amelynek alapján a jogosult a követelésének biztosítására szolgáló zálogtárgy értékesítésével kielégítést szerezhet. Zálogjog arányosságán azt értjük, hogy a lekötött dolog értéke nem egyenlő a követeléssel. A kielégítés azonban mindig csak a követelés és járulékai erejéig történhet. Jelzálogjog: főleg ingatlanon, illetve nehezen mozgatható dolgokon keletkezhet. A keretbiztosíték jelzálogjog tartós jogviszonyból eredő követelések biztosítására szolgál, ahol a jogviszonyt és a legmagasabb összeget kell feltüntetni, amelyen belül a jelzálogjog a követeléseket biztosítja. Az óvadék (kaució) fedezeti alap: Az óvadék közvetlen kielégítést biztosít a hitelszerződés nem teljesítése esetén. Tárgya: pénz, takarékbetét, értékpapír. Óvadékként leköthető értékpapírok a következők: ˃ kötvény, ˃ részvény, ˃ váltó;

fedezeti alap: Az óvadék közvetlen kielégítést biztosít a hitelszerződés nem teljesítése esetén. Tárgya: pénz, takarékbetét, értékpapír. Óvadékként leköthető értékpapírok a következők: ˃ kötvény, ˃ részvény, ˃ váltó;.")

49

A kezesség: a kezességet vállaló arra kötelezi magát, hogy ha a kötelezett nem teljesít, ő fog helyette teljesíteni. Két fajtáját különböztetjük: az egyszerű kezességet, készfizető kezesség. A bankgarancia: önálló jogügylet. A bank kötelezettséget vállalhat arra, hogy meghatározott feltételek esetében és határidőn belül egyszeri felszólításra fizetést teljesít. Az engedményezés: követelés átruházást, alanycserét jelent, azaz a jogosult követelését szerződéssel másra ruházza.

50

A hiteleket különbözőképpen osztályozhatjuk: Klasszikus felosztás Cél szerinti felosztás Lejárat szerint. A hitelfajták a klasszikus felosztás szerinti lehetnek: pénzkölcsönök, illetve hitelkölcsönök. Pénzkölcsönzési fajták: folyószámlahitel, leszámítolási hitel vagy diszkont hitel, lombard hitel, fogyasztói hitel, hosszúlejáratú hitel. Hitelkölcsönzési fajták: avalhitel, akcept hitel.

51

LIZINGTÁRSASÁGSZÁLLÍTÓ LIZINGBE VEVŐ adásvétel szállítás lízingszerződés A lízing ügylet haszonbérleti szerződés, mely keretében a bérlő valamely beruházási jószágot vagy tartós fogyasztási cikket a lízing társaságtól (vagy közvetlenül a termelőtől, vagy kereskedőtől) használat céljára bérbe vesz

használat céljára bérbe vesz")

53

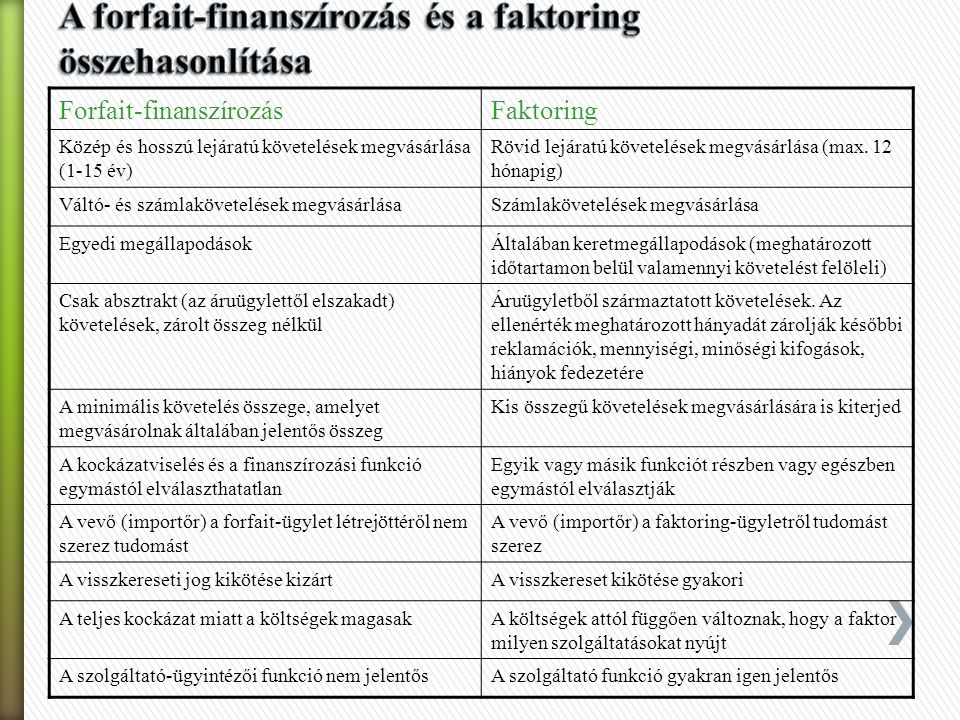

Forfait-finanszírozásFaktoring Közép és hosszú lejáratú követelések megvásárlása (1-15 év) Rövid lejáratú követelések megvásárlása (max. 12 hónapig) Váltó- és számlakövetelések megvásárlásaSzámlakövetelések megvásárlása Egyedi megállapodásokÁltalában keretmegállapodások (meghatározott időtartamon belül valamennyi követelést felöleli) Csak absztrakt (az áruügylettől elszakadt) követelések, zárolt összeg nélkül Áruügyletből származtatott követelések. Az ellenérték meghatározott hányadát zárolják későbbi reklamációk, mennyiségi, minőségi kifogások, hiányok fedezetére A minimális követelés összege, amelyet megvásárolnak általában jelentős összeg Kis összegű követelések megvásárlására is kiterjed A kockázatviselés és a finanszírozási funkció egymástól elválaszthatatlan Egyik vagy másik funkciót részben vagy egészben egymástól elválasztják A vevő (importőr) a forfait-ügylet létrejöttéről nem szerez tudomást A vevő (importőr) a faktoring-ügyletről tudomást szerez A visszkereseti jog kikötése kizártA visszkereset kikötése gyakori A teljes kockázat miatt a költségek magasakA költségek attól függően változnak, hogy a faktor milyen szolgáltatásokat nyújt A szolgáltató-ügyintézői funkció nem jelentősA szolgáltató funkció gyakran igen jelentős

Váltó- és számlakövetelések megvásárlásaSzámlakövetelések megvásárlása Egyedi megállapodásokÁltalában keretmegállapodások (meghatározott időtartamon belül valamennyi követelést felöleli) Csak absztrakt (az áruügylettől elszakadt) követelések, zárolt összeg nélkül Áruügyletből származtatott követelések. Az ellenérték meghatározott hányadát zárolják későbbi reklamációk, mennyiségi, minőségi kifogások, hiányok fedezetére A minimális követelés összege, amelyet megvásárolnak általában jelentős összeg Kis összegű követelések megvásárlására is kiterjed A kockázatviselés és a finanszírozási funkció egymástól elválaszthatatlan Egyik vagy másik funkciót részben vagy egészben egymástól elválasztják A vevő (importőr) a forfait-ügylet létrejöttéről nem szerez tudomást A vevő (importőr) a faktoring-ügyletről tudomást szerez A visszkereseti jog kikötése kizártA visszkereset kikötése gyakori A teljes kockázat miatt a költségek magasakA költségek attól függően változnak, hogy a faktor milyen szolgáltatásokat nyújt A szolgáltató-ügyintézői funkció nem jelentősA szolgáltató funkció gyakran igen jelentős.")

54

» Jutalék és díjbevételek aránya növekszik » Típusai: ˃ Pénzforgalmi szolgáltatások ˃ Széfbérlet ˃ Letétkezelés ˃ Vagyonkezelés ˃ Tanácsadás

55

A fizetési forgalmat úgy fogalmazhatjuk meg, mint a pénztulajdonosok közötti pénzmozgások összességét. A forgalomban lévő pénz két formában bonyolítja le a fizetési forgalmat, készpénz formájában és számlapénz formájában. A fizetési forgalom lebonyolítását a forgalom irányát tekintve két részre oszthatjuk, lehet: belföldi (nemzeti) pénzforgalom és nemzetközi (külföldi) pénzforgalom;

pénzforgalom és nemzetközi (külföldi) pénzforgalom;.")

56

» Készpénz » Számlapénz ˃ Átutalás ˃ Beszedési megbízás (inkasszó) ˃ Akkreditív » Készpénz kímélő és -helyettesítő fizetési módok ˃ Bankkártyák: betét- és hitelkártya ˃ Csekk

˃ Akkreditív » Készpénz kímélő és -helyettesítő fizetési módok ˃ Bankkártyák: betét- és hitelkártya ˃ Csekk")

57

Értékpapírok Vagyoni értékkel bíró forgalomképes okirat vagy elektronikus jel. ♦ Mindig a kibocsátó feltétlen és egyoldalú kötelezettségvállalását tartalmazza. ♦ Értékpapír csak az a dolog lehet, amit a jogszabály annak minősít és meghatározott kellékekkel rendelkezik ♦ Értékpapír kellékek: „Értékpapír” szó (ill. törvény alapján elnevezés) Jogosultság Kötelezett Névre vagy bemutatóra szóló Kiállítás napja helye Kiállító, kibocsátó aláírása 56

Jogosultság Kötelezett Névre vagy bemutatóra szóló Kiállítás napja helye Kiállító, kibocsátó aláírása 56.")

58

Értékpapírok csoportosítása Csoportosítás szempontjai: ♦ Alapjogviszony szerint: - hitelviszonyt tartalmaz (csekk, váltó, kötvény); - vagyoni részesedést, tagsági jogot tartalmaz (részvény, vagyonjegy); - áruhoz kapcsolódó jog (közraktárjegy, hajóraklevél). ♦ Átruházási lehetőség szerint: - bemutatóra szóló, - névre szóló, - rendeletre szóló. ♦ Hozam szerint: - nem kamatozó (diszkont), - előre meghatározott kamatot fizető, - változó hozamú, - átmeneti (átváltható ). 57

, - előre meghatározott kamatot fizető, - változó hozamú, - átmeneti (átváltható ). 57.")

59

♦ Lejárat szerint: - rövid és közép lejáratú értékpapír, - hosszúlejáratú és lejárat nélküli értékpapír. ♦ Forgalomképesség szerint: -Közforgalmú, -meghatározott körben forgatható. ♦ Forgalom koncentráltsága szerint: - nem tőzsdeképes, - tőzsde képes. ♦ Kibocsátó személye szerint: - állam, - pénzintézet, - gazdálkodó szervezet, - magánszemély. 58 Értékpapírok csoportosítása

60

Az értékpapír-kibocsátás iránya szerint: - belföldi forgalomra kerülő, - külföldi piacra, nemzetközi forgalomra szánt értékpapírok. A Budapesti Értéktőzsde Szabályzata, a tőzsdére bevezetett értékpapírnak két csoportját különbözteti meg: a tőzsdén forgalmazott, de nem jegyzett értékpapírok megfelelnek a tőzsdei forgalmazás alap- követelményeinek, a tőzsdén jegyzett értékpapírok a forgalmazhatóság alapkövetelményein felül szigorúbb feltételeknek is megfelelnek.

61

Részvény A részvények lejárat nélküli értékpapírok, amelyek valamely részvénytársaság tőkéjének tulajdoni hányadát testesítik meg, és jogosultságot jelentenek arra, hogy tulajdonosuk osztalék formájában részesedjen a társaság jövedelméből. A részvény három dolgot jelent: - A részvényt, mint értékpapírt. - Az alaptőkének azt a részét, amelyet a részvénytársaság tagja tagi hozzájárulásként az alapításkor vagy alaptőke emeléskor a részvénytársaság rendelkezésére bocsát. - A részvényes tagsági jogát, azaz azokat a jogokat és kötelezettségeket, amelyek a részvényest megilletik, illetve kötelezik azáltal, hogy a részvényt lejegyezte és arra eső alaptőke teljes egészét megfizette. 60

62

A részvényes csak a befizetett tőke erejéig felelős a társaság kötelezettségeiért. A részvényes felelőssége tehát korlátozott és közvetett. A részvényesek vagyoni és tagsági jogokkal rendelkeznek: 1.Vagyoni jogok: - osztalékra való jogosultság, - likviditációs árbevételre vonatkozó jogosultság (a részvénytársaság jogutód nélküli megszűnése esetén az egyéb jogosultak kielégítését követően megmaradt, felosztható vagyon arányos részére jogosult), - elővásárlási jog a részvényekre. 2.Tagsági jogok: - alapjogok: - a közgyűlésen való részvételi jogosultság és ott a részvények arányában történő szavazati és választói jog, - a társaság működésére vonatkozó ellenőrzési jog, - a közgyűlési határozatokra vonatkozó óvási és megtámadási jog; - mellékjogok, például: - a részvénykönyvbe történő bejegyezhetőség joga, - részvényokirat kiállítására való jog; - kisebbségi jogok: érdekvédelmi funkciója van, például a szavazatok 5%-ával rendelkező részvényeseknek közgyűlés összehívására vonatkozó kezdeményezési joga van; továbbá lehetősége van a közgyűlésen valamely kérdés napirendre való felvetetésére, az ügyvezetés megvizsgáltatására.

, - elővásárlási jog a részvényekre. 2.Tagsági jogok: - alapjogok: - a közgyűlésen való részvételi jogosultság és ott a részvények arányában történő szavazati és választói jog, - a társaság működésére vonatkozó ellenőrzési jog, - a közgyűlési határozatokra vonatkozó óvási és megtámadási jog; - mellékjogok, például: - a részvénykönyvbe történő bejegyezhetőség joga, - részvényokirat kiállítására való jog; - kisebbségi jogok: érdekvédelmi funkciója van, például a szavazatok 5%-ával rendelkező részvényeseknek közgyűlés összehívására vonatkozó kezdeményezési joga van; továbbá lehetősége van a közgyűlésen valamely kérdés napirendre való felvetetésére, az ügyvezetés megvizsgáltatására..")

63

Részvénytípusok Törzsrészvény: olyan részvény, amely azonos tagsági jogokat biztosít tulajdonosainak, névre és bemutatóra szóló, zártkörű rt. esetében csak névre szóló. (alaprészvény, vagy közönséges részvény ) Elsőbbségi részvény: olyan részvények, amelyek különböző szempontokból elsőbbségi jogokat biztosítanak tulajdonosaiknak. Ezek az elsőbbségi jogok a következők lehetnek: - osztalékelsőbbségi jog, - likvidációs hányadra vonatkozó elsőbbségi jog, - szavazatelsőbbségi jog, - az első kettő kombinációjaként megtestesülő elsőbbségi jog, - zártkörű részvénytársaság részvényeire vonatkozó elővásárlási jog. Dolgozói részvény: A korlátozottan forgalomképes részvény tipikus fajtája a dolgozói részvény, amely ingyenesen vagy kedvezményes áron vásárolható meg a részvénytársaságnál teljes és részmunkaidőben foglalkoztatott munkavállalók számára, a részvénytársaság alaptőkéjének felemelésével egyidejűleg, legfeljebb az alaptőke 10%- ig. Kamatozó részvény Egyéb típusok: részvényutalvány, ideiglenes részvény, osztalék részvény; 62

Elsőbbségi részvény: olyan részvények, amelyek különböző szempontokból elsőbbségi jogokat biztosítanak tulajdonosaiknak. Ezek az elsőbbségi jogok a következők lehetnek: - osztalékelsőbbségi jog, - likvidációs hányadra vonatkozó elsőbbségi jog, - szavazatelsőbbségi jog, - az első kettő kombinációjaként megtestesülő elsőbbségi jog, - zártkörű részvénytársaság részvényeire vonatkozó elővásárlási jog. Dolgozói részvény: A korlátozottan forgalomképes részvény tipikus fajtája a dolgozói részvény, amely ingyenesen vagy kedvezményes áron vásárolható meg a részvénytársaságnál teljes és részmunkaidőben foglalkoztatott munkavállalók számára, a részvénytársaság alaptőkéjének felemelésével egyidejűleg, legfeljebb az alaptőke 10%- ig. Kamatozó részvény Egyéb típusok: részvényutalvány, ideiglenes részvény, osztalék részvény; 62.")

64

Hitelviszonyt megtestesítő értékpapírok Az értékpapír tulajdonosának a kibocsátóval szemben a kölcsön adott összeg és annak kamatai mértékében áll fenn követelése. A kölcsönvevő és a kölcsönadó megegyeznek az alapösszeg, vagy névérték /principal, face value/ visszafizetésének (törlesztés) és a kamatfizetés idejére, mértékére és módjára vonatkozóan. Névértéke a hitel értéke Fajtái: Kötvény Állampapír Pénzintézeti értékpapír 63

és a kamatfizetés idejére, mértékére és módjára vonatkozóan. Névértéke a hitel értéke Fajtái: Kötvény Állampapír Pénzintézeti értékpapír 63.")

65

» Kamatozó kincstárjegy: fix kamatozású, egyéves (365 nap) futamidejű értékpapír (havonta jegyzés, két hetes jegyzési időszak, folyamatos). » Diszkont kincstárjegy: egy éven belüli, 3, 6, illetve 12 hónapos lejárattal kibocsátott, nem kamatozó (úgynevezett zéró kuponnal rendelkező) értékpapír (aukciók). » Kincstári takarékjegy: 1, illetve 2 éves futamidővel kerül forgalomba. Fix, lépcsős kamatozású értékpapír, melynek birtokosát visszaváltáskor a vásárlás napjától eltelt idő függvényében meghatározott mértékű kamat illeti meg (csak magánszemélyek, folyamatos, postai forgalmazás). » Kincstári takarékkötvény: fix, lépcsős kamatozású, 3 év 2 hónapos futamidejű értékpapír, amely a futamidő alatt is visszaváltható (csak magánszemélyek, jegyzés – 2001-ben megszűnt). » Államkötvény: névértéke és előre meghatározott kamata a megjelölt időben és módon kerül megfizetésre. Az államkötvények lehetnek fix, illetve változó kamatozásúak (3,5, 10 és 15 év, zárt és nyílt kibocsátás, aukció).

értékpapír (aukciók). » Kincstári takarékjegy: 1, illetve 2 éves futamidővel kerül forgalomba. Fix, lépcsős kamatozású értékpapír, melynek birtokosát visszaváltáskor a vásárlás napjától eltelt idő függvényében meghatározott mértékű kamat illeti meg (csak magánszemélyek, folyamatos, postai forgalmazás). » Kincstári takarékkötvény: fix, lépcsős kamatozású, 3 év 2 hónapos futamidejű értékpapír, amely a futamidő alatt is visszaváltható (csak magánszemélyek, jegyzés – 2001-ben megszűnt). » Államkötvény: névértéke és előre meghatározott kamata a megjelölt időben és módon kerül megfizetésre. Az államkötvények lehetnek fix, illetve változó kamatozásúak (3,5, 10 és 15 év, zárt és nyílt kibocsátás, aukció)..")

66

A kötvény - klasszikus formájában - fix kamatozású, általában hosszabb lejáratú értékpapír. Névre és bemutatóra szólhat. A kötvény kibocsátója arra kötelezi magát, hogy előre meghatározott időpontban - időpontokban - a kötvény névértékének megfelelő összeget visszafizeti és addig az esedékes kamatokat kifizeti. A kötvény névértékét a kibocsátó legkésőbb a kötvény lejártakor köteles visszafizetni.

67

Kötvény – kötvény típusok A kötvény hitelviszonyt megtestesítő értékpapír. Kötvények sokfélesége jellemző: vállalati és magán kötvények államkötvény örökjáradék kötvény nem kamatozó kötvény nyereménykötvény átváltható kötvény visszahívható kötvény opciós kötvény osztalékot fizető kötvény 66

Hasonló előadás

Készítette: Kis Péter.>")

Szállítók b) Vevők c) Anyagok d) Anyagköltség e) Pénztár f) Árbevétel g) ElÁBÉ h) Forgóeszközhitel.>")