Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Értékbecslési ismeretek

2

A legfontosabb és legújabb nemzetközi értékelési szabványok European Valuation Standards (EVS) - Európai Értékelési Szabványok RICS Valuation Standards 2010 (6th Edition) - RICS Értékbecslési Szabványok International Valuation Standards (IVS) - Nemzetközi Értékbecslési Szabványok Uniform Standards of Professional Appraisal Practice - Amerikai Értékbecslési Szabványok

- Európai Értékelési Szabványok RICS Valuation Standards 2010 (6th Edition) - RICS Értékbecslési Szabványok International Valuation Standards (IVS) - Nemzetközi Értékbecslési Szabványok Uniform Standards of Professional Appraisal Practice - Amerikai Értékbecslési Szabványok")

3

EVS 2003-Európai értékelési szabványok (European Valuation Standard) Cél: Az értékelők segítése az ügyfelek számára koherens bemutatására szánt jelentések készítésének világos útmutatást adva A következetesség elősegítése az érték és az értékelési megközelítések szabványos definícióit használva Pontos alap biztosítása a kevés ingatlan- és épületforrás hatékony kihasználásának a gazdasági elemzésére Az értékelőkkel megtanítani mind az ügyfélorientált és a feladatorientált megközelítést az értékeléssel kapcsolatban Az értékelő szerep tudatosságának a növelésére

Cél: Az értékelők segítése az ügyfelek számára koherens bemutatására szánt jelentések készítésének világos útmutatást adva A következetesség elősegítése az érték és az értékelési megközelítések szabványos definícióit használva Pontos alap biztosítása a kevés ingatlan- és épületforrás hatékony kihasználásának a gazdasági elemzésére Az értékelőkkel megtanítani mind az ügyfélorientált és a feladatorientált megközelítést az értékeléssel kapcsolatban Az értékelő szerep tudatosságának a növelésére")

4

EVS 2003 Az EVS 2003 első része nem más, mint egy szigorúan megfogalmazott szabványgyűjtemény. Összesen kilenc fejezetbe, sztenderdbe csoportosítja az előírásokat. E szabványok az értékelési alapelveket ölelik fel amelyek magukban foglalják az európai környezethez való illeszkedéstől, az értékelőre vonatkozó elvárásokat, az értékelési módszereket, a megbízást és az értékelési jelentés alapelveit. A sztenderdek után az EVS 2003 magyarázó, kiegészítő fejezetei, az útmutatók következnek. Céljuk az alapelvek értelmezése és alkalmazása. Ezek az útmutatók egy-egy speciális témával foglalkoznak, magyarázzák, kifejtik a sztenderd fogalmait, különleges kérdésekre térnek ki. Az útmutatók után az EVS 2003 függelékei következnek. A függelék az értékelési módszertant részletezi. A függelék ezen kívül foglalkozik a különböző értékelési jogosítványokkal, az etikai kérdésekkel, értékelések megbízásának kondícióival, a javasolt területmérési szabvánnyal és egyéb kérdésekkel. Legfrissebb: EVS 2012 (7th Edition); Forrás: TEGoVA (The European Group of Valuers’ Associations) www.tegova.org)

; Forrás: TEGoVA (The European Group of Valuers’ Associations)")

5

EVS 2003 Szabványok 1. Nemzetközi és nemzeti megfelelősség kérdése 2. Az értékelő személye 3. Az értékbecslési megbízás 4. Az értékelés alapjai 5. Értékelések pénzügyi beszámolókhoz 6. Hitelbiztosítéski értékelések 7. Becslések, előrejelzések és egyéb értékelések 8. Befektetési célú értékelés 9. Értékelési jelentés

6

25/1997. (VIII. 1.) PM rendelet FONTOS! A termőföldnek nem minősülő ingatlanok hitelbiztosítéki értékének meghatározására vonatkozó módszertani elvekről A hitelbiztosítéki érték fogalma, megállapítása Az értékelési szakvélemény tartalmi és formai követelményei Az értékelési szakvélemény időbeli hatálya A Szabályzat Záró rendelkezés 1. számú melléklet: Piaci összehasonlító adatok elemzésén alapuló értékelés 2. számú melléklet: Hozamszámításon alapuló értékelési módszer 3. számú melléklet: Költségalapú módszer 4. számú melléklet : Az értékelési szakvélemény tartalmi és formai követelményei

7

Értékbecslés folyamata Megbízási szerződés Helyszíni szemle Az értékelési folyamat lépései

8

Megbízási szerződés Jogosultság Egyéb mérlegelendő kérdések Elégséges-e a rendelkezésre álló idő Ismerjük-e az adott környéket (háttérismeret) Mekkora az ingatlan (kapacitás)? Rendelkezésre áll-e az ingatlanról műszaki dokumentáció? Szükség lehet-e más területek szakértőire? (Ki fizeti?) Megbízási díj

Megbízási díj.")

9

Helyszíni szemle Tájékozódunk: Ingatlan műszaki állapota Üzemeltetési viszonyok Célszerű: Időpont választásra figyelni (fényviszonyok, forgalom stb.) Adott esetben többször is kimenni (életszerű?) Környék jellemzőinek rögzítése Rendelkezésre álló műszaki dokumentáció összevetése a valósággal Fénykép készítése Épület adatlap Lakás adatlap Telek adatlap Ingatlannyílvántartási összevetés Egyéb dokumentáció beszerzése

Adott esetben többször is kimenni (életszerű ) Környék jellemzőinek rögzítése Rendelkezésre álló műszaki dokumentáció összevetése a valósággal Fénykép készítése Épület adatlap Lakás adatlap Telek adatlap Ingatlannyílvántartási összevetés Egyéb dokumentáció beszerzése")

10

Az értékelési folyamat lépései 1. Meg kell határozni az értékelés célját 2. Szükséges adatok és források listája 3. A szükséges adatok összegyűjtése, rögzítése és igazolása 4. A leggazdaságosabb hasznosítás meghatározása. 5. Az értékelési módszer(ek) kiválasztása 6. Az ingatlan értékének megbecslése 7. Az értékelési szakvélemény elkészítése

kiválasztása 6. Az ingatlan értékének megbecslése 7. Az értékelési szakvélemény elkészítése.")

11

Az ingatlan környezetének elemzése Piramis elemzés Régió Közvetlen környék Ingatlan (telek + felépítmény)

")

12

Regionális elemzés Régió: az ingatlan legtágabb környezet, mely még gazdaságilag hatással van az ingatlanra, annak keresletére. Az elemzést a régió meghatározásával kell kezdeni Témakörök: Rövid történeti áttekintés (ha szükséges) Közigazgatási jellemzői Földrajzi adottságok Demográfiai jellemzők Foglalkoztatottság Jövedelemviszonyok Vállalkozások helyzete Ingatlanfejlsztések a régióban Ingatlanpiac jellemzői

Közigazgatási jellemzői Földrajzi adottságok Demográfiai jellemzők Foglalkoztatottság Jövedelemviszonyok Vállalkozások helyzete Ingatlanfejlsztések a régióban Ingatlanpiac jellemzői.")

13

Közvetlen környék elemzése Az ingatlan közvetlen környezete alatt azt a legszűkebb környezetet értjük, melynek szolgáltatásait az ingatlan használói rendszeres igénybe veszik, melynek hatásaival naponta szembesülnek. Az elemzést a környék lehatárolásával kell kezdeni. Szempontok: A környék használat szerinti besorolása Az épített környezet jellemzői, állapota Természetes környezet jellemzői, állapota A környék szerepe, híre az ott lakó körében A környék politikai jellemzői Közbiztonság Közlekedés, megközelíthetőség Oktatási intézmények Kulturális intézmények, szabadidős lehetőségek Üzletek, bevásárlási lehetőségek Egészségügyi ellátás Egyéb szolgáltatások

14

Ingatlan bemutatása 3 rész Ingatlan-nyilvántartási állapot Földrészlet Felépítmény Lépések: Ingatlan-nyilvántartás szerinti bemutatás Telek jellemzői Felépítmények funkcionális bemutatása Szerkezeti leírás Épületdiagnosztikai leírás A jelenlegi gazdasági- pénzügyi állapot bemutatása Az ingatlan jelenlegi kezelése

15

Az ingatlanértékelés módszertana Piaci összehasonlító adatokon alapuló elemzés Nettó pótlási költség alapú értékelés (újra előállítás) A hozamszámításon alapuló értékelés

A hozamszámításon alapuló értékelés")

16

Piaci összehasonlító adatokon alapuló elemzés A megtörtént adás-vételek képezik az összehasonlítás alapját Az összehasonlító adatok képeznek egy alaphalmazt. Az ebben lévő ingatlanokat valamilyen módszer (páros, vagy csoportos összehasonlítás) segítségével összehasonlítják a vizsgált ingatlannal.

segítségével összehasonlítják a vizsgált ingatlannal..")

17

Lépések 1. Az alaphalmaz kiválasztása, az összehasonlító adatok elemzése 2. Fajlagos érték meghatározása 3. Értékmódosító tényezők meghatározása 4. A fajlagos érték korrekciója 5. Forgalmi érték kiszámítása

18

Az alaphalmaz kiválasztása, az összehasonlító adatok elemzése Alapvető, hogy az összehasonlító ingatlanok földrajzi elhelyezkedés a vizsgált ingatlanéhoz hasonló, míg típusa az ingatlan típusával azonos legyen. A jelentősen eltérő értékeket figyelmen kívül kell hagyni. Legalább 5-10 tagból álljon az alaphalmaz. Csak a megtörtént adás-vételek árai alkalmasak összehasonlításra. (Nehézségek) Kínálati árak esetén korrekció (általában lefelé) NAV-tól beszerzett adatok esetén korrekció (általában fölfelé)

Kínálati árak esetén korrekció (általában lefelé) NAV-tól beszerzett adatok esetén korrekció (általában fölfelé).")

19

Fajlagos érték meghatározása Leggyakrabban Ft/m 2 Esetleg (szobák száma, ágyak száma) Termőterületek esetén Ft/ha Az alaphalmazon lévő ingatlanok fajlagos értékeinek átlagát nevezzük fajlagos alapértéknek. Ez az érték CSAK! A csoportos összehasonlító módszernél szükséges.

20

Értékmódosító tényezők meghatározása Műszaki szempontok Építészeti szempontok Használati szempontok Telek adottságok Infrastruktúra Környezeti szempontok Alternatív hasznosítás szempontjai Jogi szempontok, hatósági szabályozás

21

A fajlagos érték korrekciója Százalékos Pénzügyi Alapelvek: Nem alkalmazhatunk nagyobb korrekciós tényezőt, mint amibe ennek a különbségnek a megszüntetése kerülne. Az egyes korrekciós tényezők nem lehetnek nagyobbak 20%-nál. (szélső érték) Az értékmódosító tényezők együttes hatása sem lehet több 20%-nál. (Nem hasonlít eléggé)

Az értékmódosító tényezők együttes hatása sem lehet több 20%-nál. (Nem hasonlít eléggé).")

22

A fajlagos érték korrekciója Páros összehasonlító módszer Csoportos összehasonlítás Egyéb módszerek Pontozásos módszerek SWAG KIPA Ingatlanérték háló alapján történő értékelés

23

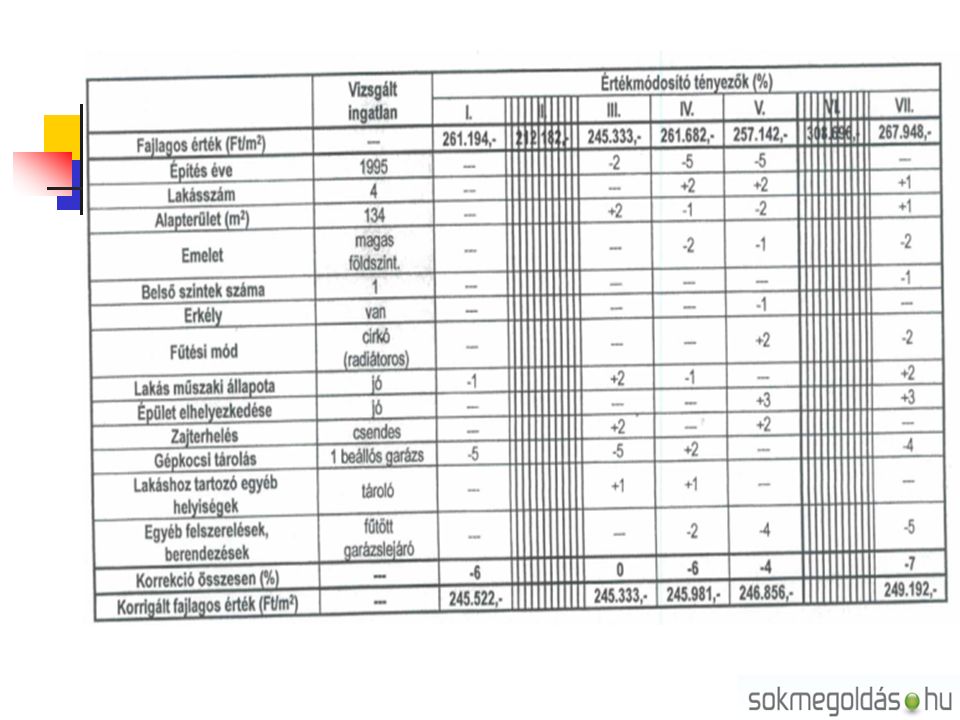

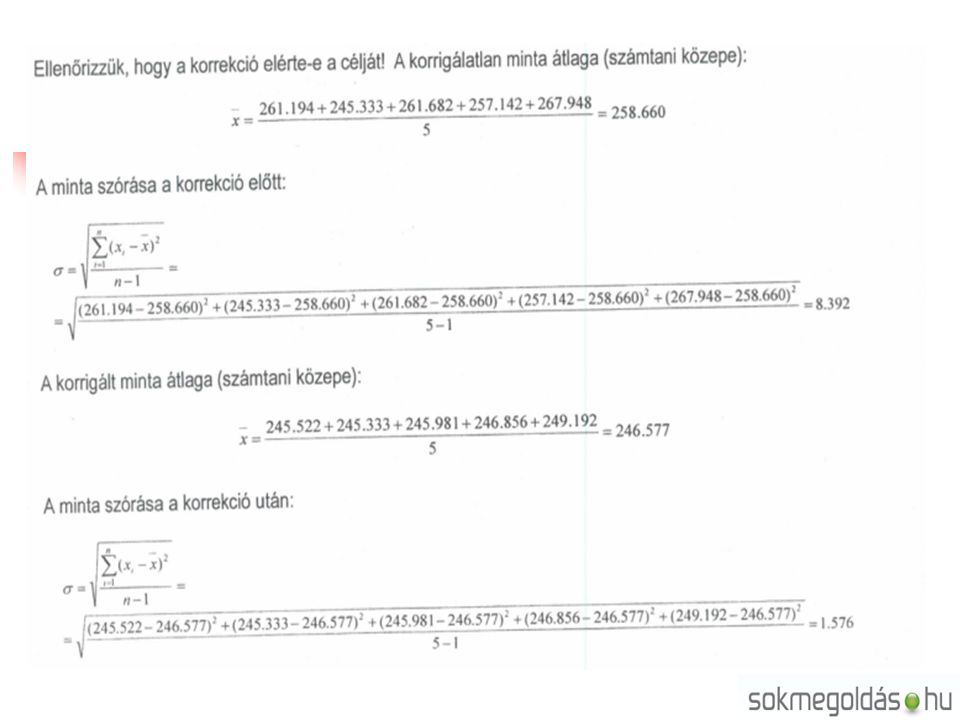

Páros összehasonlító módszer Az alaphalmazban lévő ingatlanokat külön-külön hasonlítjuk össze. Szerencsés táblázatba rendezni. Mindig az összehasonlító ingatlan fajlagos értékét módosítjuk a korrekciós tényezőknek megfelelően. Amennyiben az értékelendő ingatlan a jobb, akkor az összehasonlító ingatlan értékét növeljük (virtuálisan beszereljük a klímát) Amennyiben az értékelendő ingatlan a rosszabb, akkor az összehasonlító ingatlan értékét csökkentjük (virtuálisan leszereljük a klímát) Előjelesen összeadjuk a korrekciós tényezőket, majd ilyen mértékben módosítjuk a fajlagos értéket. Ez lesz a korrigált fajlagos érték. Érdemes a korrekció hatását ellenőrizni a korrigált tapasztalati szórás kiszámításával. Ha jók a feltevéseink a szórás csökkent Ha a szórás emelkedik: Durva a korrekció Fordított irányú korrekció szükséges Ha a szórás kicsit csökken: Túl kevés szempont alapján történt az összehasonlítás Nem releváns a tényező

Amennyiben az értékelendő ingatlan a rosszabb, akkor az összehasonlító ingatlan értékét csökkentjük (virtuálisan leszereljük a klímát) Előjelesen összeadjuk a korrekciós tényezőket, majd ilyen mértékben módosítjuk a fajlagos értéket. Ez lesz a korrigált fajlagos érték. Érdemes a korrekció hatását ellenőrizni a korrigált tapasztalati szórás kiszámításával. Ha jók a feltevéseink a szórás csökkent Ha a szórás emelkedik: Durva a korrekció Fordított irányú korrekció szükséges Ha a szórás kicsit csökken: Túl kevés szempont alapján történt az összehasonlítás Nem releváns a tényező.")

24

Vegyük észre, hogy van két szélsőérték!

26

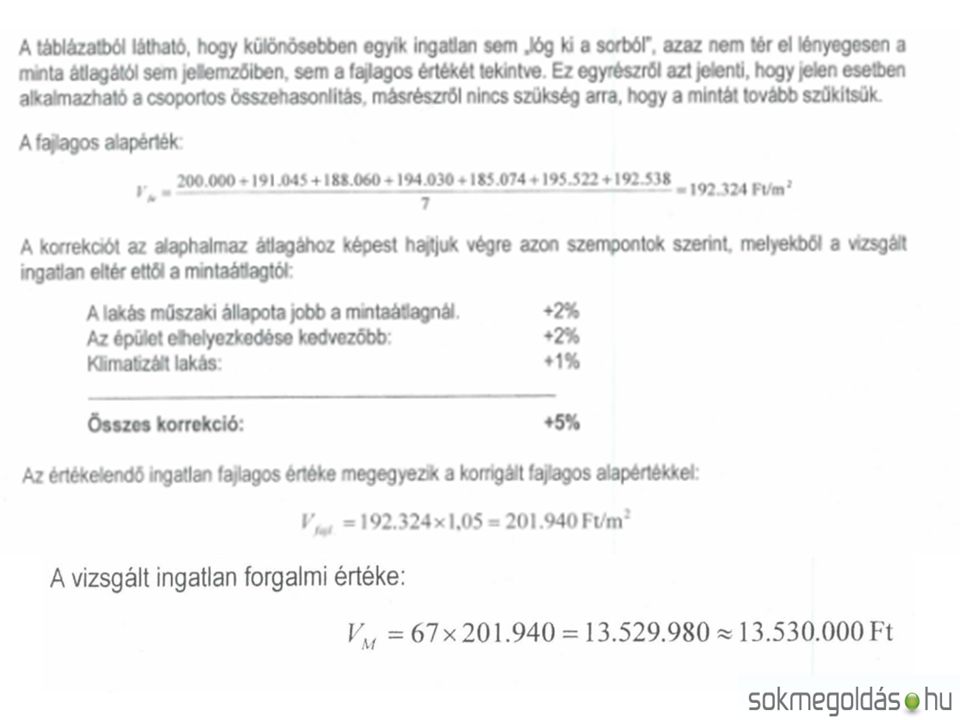

Megoldási segédlet Alapvetően a táblázatot mindig felülről lefelé balra igazítva töltjük a forgalmi érték meghatározásáig! A lépések általában a következőek: Fajlagos érték kiszámítása (Vétel ár / nm) Korrekciók összesítése A korrekciók elvégzése Az összehasonlító ingatlanok korrigált fajlagos értékének kiszámítjuk az átlagát. Ez lesz az értékelendő ingatlan négyzetméter ára. Ezt a négyzetméter árat beszorozzuk az értékelendő ingatlan nagyságával. Értékelendő ingatlan forgalmi értéke (10.000-re kerekítsük!)

Korrekciók összesítése A korrekciók elvégzése Az összehasonlító ingatlanok korrigált fajlagos értékének kiszámítjuk az átlagát. Ez lesz az értékelendő ingatlan négyzetméter ára. Ezt a négyzetméter árat beszorozzuk az értékelendő ingatlan nagyságával. Értékelendő ingatlan forgalmi értéke ( re kerekítsük!).")

29

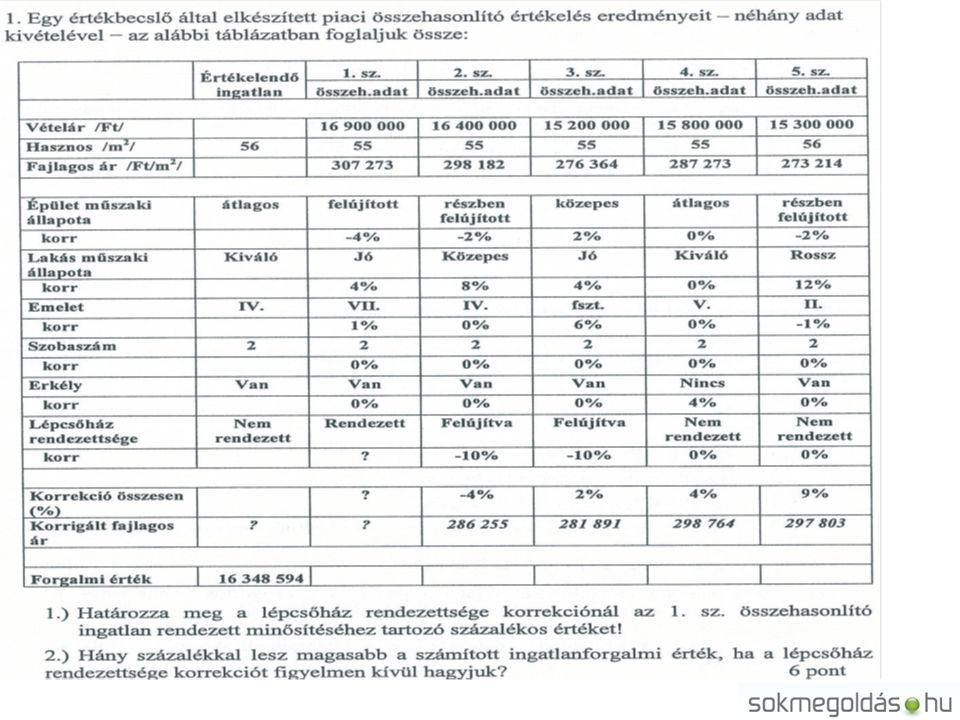

Megoldás Alapvetően a táblázatot mindig felülről lefelé balra igazítva töltjük a forgalmi érték meghatározásáig! Itt azonban a „végeredmény” már meg van. Ezért visszafelé tudunk elindulni Értékelendő ingatlan korrigált fajlagos értékét tudjuk kiszámítani. 16.348.594/56=291.939 Ez az értékelendő ingatlan négyzetméter ára. Ezt úgyis megkaphatjuk, ha az 5db összehasonlító ingatlan árának vesszük az átlagát. Tehát a következő lépés, hogy kiszámoljuk az 1. számú összehasonlító ingatlan korrigált fajlagos értékét (legyen egyenlő x-el). 291.939=(x + 286.255 + … + 297.803) / 5 Megoldva az egyenletet: x=294.982 Ezután ki tudjuk számolni az 1. számú ingatlanhoz tartozó összes korrekciót. 294.982/307.273 = 0,96 Tehát -4%-kal korrigáltuk az 1. számú ingatlan fajlagos értékét. Ezután egyszerű az utolsó hiányzó adat kiszámítása. A lépcsőház rendezettsége paraméternél az 1. számú ingatlan esetén -5%-os korrekciót alkalmaztunk!

=(x … ) / 5 Megoldva az egyenletet: x= Ezután ki tudjuk számolni az 1. számú ingatlanhoz tartozó összes korrekciót / = 0,96 Tehát -4%-kal korrigáltuk az 1. számú ingatlan fajlagos értékét. Ezután egyszerű az utolsó hiányzó adat kiszámítása. A lépcsőház rendezettsége paraméternél az 1. számú ingatlan esetén -5%-os korrekciót alkalmaztunk!.")

30

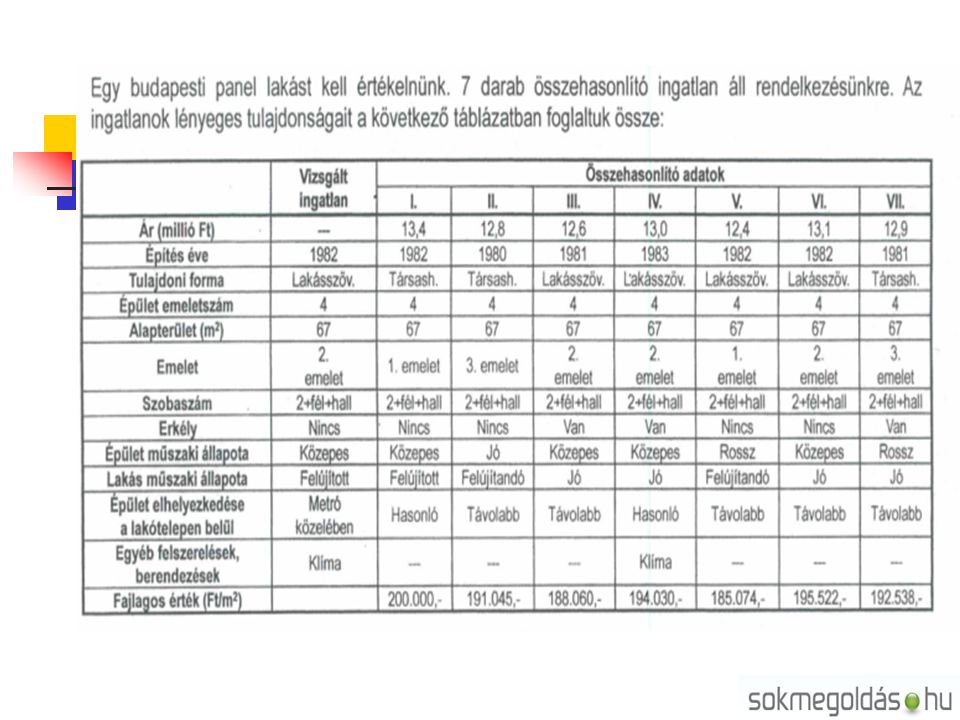

Csoportos összehasonlítás Először is képezzük az alaphalmaz átlagát. Ezt az átlagos értéket nevezzük fajlagos alapértéknek. Elméletben létrehoztunk egy „átlag” ingatlant, ami a valóságban valószínűleg nem is létezik, de elképzelni el tudjuk. Átlag problémája Nagyobb elem szám kell a mintában, a szélsőértékek torzító hatása miatt. És ehhez az „átlag” ingatlanhoz hasonlítjuk az értékelendő ingatlant Legalább 10 ingatlant kell tartalmaznia az alaphalmaznak.

33

Költség alapú értékelés Az ingatlan értékét az előállítási költségből próbálják levezetni. Probléma: Piaci árat sok egyéb tényező is meghatározza Avulás Megfelelő alapos építészeti, építési és épületgépészeti szakismereteket igényel Különleges rendeltetésű ingatlanok Iskola, kórház, stb. Ipari ingatlanok (alapvetően nem megfelelő módszer, de a valóságban ezeknél az ingatlanoknál nagyon sokszor nem állnak rendelkezésre összehasonlító adatok, így alkalmazhatjuk)

.")

34

Költség alapú értékelés Nettó újraelőállítási költségen alapuló értékelés Bruttó előállítási költség – becsült avulás Nettó pótlási költségen alapuló értékelés Funkcióhoz ragaszkodunk Elképzelhető, hogy „újra” építeni már nem lehetne gazdaságosan (pl.: régi technológia, stb.). Helyettesítünk egy mai értelemben gazdaságos megoldással. Lépések: Föld értékét piaci értéken becsüljük, mintha üres lenne Bruttó előállítási költség – avulások A két értéket összeadjuk.

35

Feladat Nettó újraelőállítási költség alapú értékelésnél az ingatlan felépítményének és fejlesztésének jelenlegi előállítási költsége 18.000.000 Ft, a föld becsült értéke 1.900.000 Ft, az avulások mértéke összesen 25%. Mennyi az ingatlan teljes értéke? Megoldás 1.900.000 + 18.000.000 *0,75 = 15.400.000 A föld értékét piaci alapon számoljuk, NEM avultatjuk!

36

Hozamalapú értékelés Befektetési célú ingatlanok esetén alkalmazzuk A befektetés jövőbeli pénzáramlását (bérleti díjak, eladás) vásároljuk meg. Pl.: Befektető irodaházat épít, majd kiadja. Mennyi a befektetés hozama? Megéri-e a befektetés? Minimálisan elvárt megtérülési ráta (MARR) Hozam számítás IRR Nettó jelenérték számítás

Hozam számítás IRR Nettó jelenérték számítás.")

37

Értékcsökkenés definíciók Az értékcsökkenés: a vagyontárgyban keletkezett károk helyreállítása, kijavítása után visszamaradt, esztétikai, használati vagy forgalmi értékét csökkentő tényező. Értékcsökkenés (amortizáció) = Az eszközök pénzben kifejezett értékének csökkenése az eltelt idővel, vagy a használattal arányosan. (Ez a definíció abból indul ki, hogy az eszközre akkor is el kell számolni écs-t, ha semmilyen kár nem keletkezik benne, sőt, még akkor is, ha csak a raktárban áll. Értékcsökkenési leírás (amortizáció) egy termelési eszköz eredeti beszerzési összegének azon hányada, amelyet a vállalat minden egyes számviteli időszakban elszámol az eszköz önkényesen megválasztott időtartama alatt. ÉRTÉKCSÖKKENÉSI LEÍRÁS (amortizáció), mint folyamat = A tárgyi eszközök értékcsökkenésének költségként való elszámolása.

= Az eszközök pénzben kifejezett értékének csökkenése az eltelt idővel, vagy a használattal arányosan. (Ez a definíció abból indul ki, hogy az eszközre akkor is el kell számolni écs-t, ha semmilyen kár nem keletkezik benne, sőt, még akkor is, ha csak a raktárban áll. Értékcsökkenési leírás (amortizáció) egy termelési eszköz eredeti beszerzési összegének azon hányada, amelyet a vállalat minden egyes számviteli időszakban elszámol az eszköz önkényesen megválasztott időtartama alatt. ÉRTÉKCSÖKKENÉSI LEÍRÁS (amortizáció), mint folyamat = A tárgyi eszközök értékcsökkenésének költségként való elszámolása..")

38

Értékcsökkenés számításának módszerei Lineáris Évek számjegy összege módszer Csökkenő egyensúly módszer Kétszeresen csökkenő egyensúly módszer Kétszeresen csökkenő egyensúly módszer konvertálása lineáris értékcsökkenéssé Termékegységre eső értékcsökkenéssé

39

Bekerülési érték Üzembe helyezésig felmerülő költségek is beleszámítanak Értékcsökkenés A várható hasznos élettartamra számolva Maradványérték

40

1. példa Lineáris értékcsökkenés alkalmazásával, az eszköz teljes költsége P=700.000 Ft, a maradványérték 100.000 Ft, az éves leírás 100.000 Ft. Hány év a várható hasznos élettartam? a) 5 év b) 6 év c) 7 év

5 év b) 6 év c) 7 év.")

41

1. példa megoldás Mivel van maradványérték a teljes értékcsökkenés mértéke: 700.000 – 100.000 = 600.000 Mivel évente 100.000 értékcsökkenést számolunk el, adódik, hogy a hasznos élettartam 6 év.

42

2. példa Állapítsa meg egy 13 mFt forgalmi értékű ingatlan haszonélvezeti jogának értékét, ha a haszonélvező 56 éves! Megoldás: (13.000.000/20)*6 = 3.900.000 Mennyi az ingatlan haszonélvezeti joggal csökkentett forgalmi értéke? Megoldás: 13.000.000-3.900.000 = 9.100.000

*6 = Mennyi az ingatlan haszonélvezeti joggal csökkentett forgalmi értéke. Megoldás: =")

43

Haszonélvezet értékének kiszámítása (lásd jogi jegyzet): Alapja: egy éves érték. Éves érték = forgalmi érték (terhekkel nem csökkentett) 20 Term. személy haszonélvezete esetén max.: 25 évnél fiatalabb haszonélvező – egy évi érték max. 10- szerese 25-50 éves - egy évi érték max. 8-szorosa 51-65 éves – egy évi érték max. 6-szorosa 65 évnél idősebb – egy évi érték max. 4-szerese.

20 Term. személy haszonélvezete esetén max.: 25 évnél fiatalabb haszonélvező – egy évi érték max. 10- szerese éves - egy évi érték max. 8-szorosa éves – egy évi érték max. 6-szorosa 65 évnél idősebb – egy évi érték max. 4-szerese..")

44

Fogalmak I. Kamat: az a többlet, amit a kockázatvállalásért és a fogyasztásról történő lemondásért kapunk. Kamatláb: a kamat százalékos aránya a befektetett tőkéhez viszonyítva. Kamattényező: megmutatja, hogy 1 Ft jelenbeli pénz mennyit ér egy év múlva. Reál kamat: Inflációt meghaladó kamat. Névleges kamatláb (n) –Infláció (i) = reálkamat (r) 1 + n Precízebb számítás: 1 + r = ———— 1 + i Egy befektetés nominális, vagy névleges kamatlába megmutatja, hogy a befektetett pénzünk egységére mekkora többlet pénzösszeget kapunk / ígérnek egy év alatt. Egy befektetés reálkamatlába a befektetett tőke vásárlóerejének százalékos növekedése, a nominális kamatnak az inflációtól megtisztított mértéke. Kamatmarzs: A hitelkamatok és a betéti kamatok különbsége. A bank ebből képezi a saját nyereségét és a törvény által előírt tartalékot.

–Infláció (i) = reálkamat (r) 1 + n Precízebb számítás: 1 + r = ———— 1 + i Egy befektetés nominális, vagy névleges kamatlába megmutatja, hogy a befektetett pénzünk egységére mekkora többlet pénzösszeget kapunk / ígérnek egy év alatt. Egy befektetés reálkamatlába a befektetett tőke vásárlóerejének százalékos növekedése, a nominális kamatnak az inflációtól megtisztított mértéke. Kamatmarzs: A hitelkamatok és a betéti kamatok különbsége. A bank ebből képezi a saját nyereségét és a törvény által előírt tartalékot..")

45

Fogalmak II. Diszkont: az a pénzmennyiség, amivel kevesebbet fizetünk most, mint amit az időszak végén kapunk (levont kamat). Diszkontláb: a diszkont százalékos aránya a jövőbeli értékhez viszonyítva. Diszkonttényező: 1 Ft jövőbeli pénz mennyit ér most. A diszkonttényező mindig kisebb, mint a hozzá tartozó kamattényező. A kamattényező és a hozzátartozó diszkonttényező szorzata: 1!!! IRR (Belső megtérülési ráta): A belső megtérülési ráta (IRR) az a kamatláb, amely mellett a befektetés pénzáramlásainak jelenértéke nulla. Két beruházás közül az a kedvezőbb, amelynek magasabb a belső megtérülési rátája (ugyanolyan futamidő esetén).

. Diszkontláb: a diszkont százalékos aránya a jövőbeli értékhez viszonyítva. Diszkonttényező: 1 Ft jövőbeli pénz mennyit ér most. A diszkonttényező mindig kisebb, mint a hozzá tartozó kamattényező. A kamattényező és a hozzátartozó diszkonttényező szorzata: 1!!. IRR (Belső megtérülési ráta): A belső megtérülési ráta (IRR) az a kamatláb, amely mellett a befektetés pénzáramlásainak jelenértéke nulla. Két beruházás közül az a kedvezőbb, amelynek magasabb a belső megtérülési rátája (ugyanolyan futamidő esetén)..")

46

Kamat Kamatos kamatozásnál fontos szempont a tőkésítések száma! A tőkésítések számának növekedésével nő a hozam! Példa: Éves kamat 12%,negyed éves tőkésítés mellett mekkora hozamot eredményez? Negyed éves időarányos kamat mértéke: 12% / 4= 3% 1 évre járó kamat mértéke (EBKM) (1 + 0,03) 4 = 1,1255 EBKM (egységesített betéti kamatlábmutató)= 1,1255 -1 = 0,1255 12,55% Végtelen tőkésítés esetén: C n = C 0 * e n*r ahol: C n : az n. év végén (időszak végén) esedékes pénzösszeg C 0 a jelenlegi pénzösszeg r: a kamatláb n: az évek száma (időszakok száma) e: a természetes logaritmus alapja (e= 2,718)

(1 + 0,03) 4 = 1,1255 EBKM (egységesített betéti kamatlábmutató)= 1, = 0, ,55% Végtelen tőkésítés esetén: C n = C 0 * e n*r ahol: C n : az n. év végén (időszak végén) esedékes pénzösszeg C 0 a jelenlegi pénzösszeg r: a kamatláb n: az évek száma (időszakok száma) e: a természetes logaritmus alapja (e= 2,718).")

47

Jövőérték A pénzügyi számítások, döntéshozatal egyik alapvető eszköze, melynek lényege, hogy egy jelenbeli időpontban keletkező pénzáramlást vagy pénzáramlási elemet a piaci kamatláb segítségével a jövőre vetít, jövőbeli értéket határoz meg. A jövőérték számítás a kamatos kamat számításának alapja. FV= C 0 x (1 + r) n

n.")

48

Jelenérték számítás A pénzügyi számítások, döntéshozatal egyik alapvető eszköze, melynek lényege, hogy egy későbbi időpontban keletkező pénzáramlást vagy pénzáramlási elemet a piaci kamatláb segítségével a jelenre vetít (diszkontál), jelenbeli értéket határoz meg. Egy jövőbeli pénzbevétel jelenértéke (PV) az az összeg, amelyet most kell befektetnünk adott kamatláb mellett ahhoz, hogy később azzal a bevétellel megegyező pénzünk legyen. PV = C n / (1 + r) n Egy pénzáramlás jelenértékét úgy számítjuk ki, hogy minden jövőbeni pénzbevétel jelenértékét külön-külön kiszámoljuk, majd a kapott eredményeket összeadjuk. Két különböző paraméterekkel rendelkező befektetés közül azt érdemes választani, amelyiknek nagyobb a nettó jelenértéke. A jelenérték számítás nem más, mint a kockázatmentes hozammal való összehasonlítás!

az az összeg, amelyet most kell befektetnünk adott kamatláb mellett ahhoz, hogy később azzal a bevétellel megegyező pénzünk legyen. PV = C n / (1 + r) n Egy pénzáramlás jelenértékét úgy számítjuk ki, hogy minden jövőbeni pénzbevétel jelenértékét külön-külön kiszámoljuk, majd a kapott eredményeket összeadjuk. Két különböző paraméterekkel rendelkező befektetés közül azt érdemes választani, amelyiknek nagyobb a nettó jelenértéke. A jelenérték számítás nem más, mint a kockázatmentes hozammal való összehasonlítás!.")

49

Jelenérték számítás NPV > 0 o.k. NPV < 0 NEM o.k. NPV 1 > NPV 2 > 0 NPV 1

50

3. példa Van egy üres üzlethelyiség, amit 2 évre tudunk kibérelni. Két üzleti lehetőség adódik: Virágboltot nyitunk Fornettiset nyitunk Mindkét esetben 2 millió Ft kezdeti befektetés szükséges. Tételezzük fel, hogy semmilyen váratlan esemény nem fog bekövetkezni és előre ismerjük a jövőbeli profitokat (nincs kockázat). Ekkor az alább pénzáramlás várható: 0.1.2. Virágbolt -234 Fornetti -252

. Ekkor az alább pénzáramlás várható: Virágbolt -234 Fornetti")

51

3. példa Tudjuk továbbá, hogy a kockázatmentes piaci hozam r=10%. Tehát, ha egyik lehetőséget se választjuk és mondjuk bankba rakjuk a pénzünket akkor: 2M x 1,1 2 = 2,42M Ft lesz belőle Melyik lehetőséget válasszam? Jelenértékszámítás!

52

3. példa 0.1.2.NPV Virágbolt -2344,03 segédszámítás -22,733,31 Fornetti -2524,20 segédszámítás -24,551,65

53

3. példa – A virágboltot olcsóbb beindítani 0.1.2.NPV Virágbolt -1,934 4,13 segédszámítás -1,92,733,31 Fornetti -252 4,20 segédszámítás -24,551,65

54

3. példa – hitelfelvétel (nincsen csak 1,9M tőkénk) 0.1.2.NPV Virágbolt -1,9344,13 segédszámítás -1,92,733,31 Fornetti -24,941,944,09 segédszámítás -24,491,60

NPV Virágbolt -1,9344,13 segédszámítás -1,92,733,31 Fornetti -24,941,944,09 segédszámítás -24,491,60.")

55

Jelenértékszámítás Fontos! A jelenérték számítás megértéséhez az alábbi tényezőket érdemes még egyszer átgondolni: Pénz időérték elve Mi tekinthető a gyakorlatban kockázatmentes hozamnak? Egy-egy piaci tényező változása (pl.: kamat), hogyan befolyásolja a befektetési döntést? Mi van akkor, ha a piacon ez a három befektetési lehetőség van és nekem van 4 millió Ft-om? Hitel felvétele, hogyan befolyásolja a befektetési döntést? Ha a jelenérték számítás alapján nem tudunk dönteni, milyen módszerekhez lehet fordulni?

, hogyan befolyásolja a befektetési döntést. Mi van akkor, ha a piacon ez a három befektetési lehetőség van és nekem van 4 millió Ft-om. Hitel felvétele, hogyan befolyásolja a befektetési döntést. Ha a jelenérték számítás alapján nem tudunk dönteni, milyen módszerekhez lehet fordulni .")

56

IRR Belső megtérülési ráta Az a kamatláb, amely mellett a befektetés pénzáramlásainak jelenértéke nulla. Két beruházás közül az a kedvezőbb, amelynek magasabb a belső megtérülési rátája (ugyanolyan futamidő esetén).

..")

57

4. példa Egy 5 éves befektetés rendre a következő éves hozamokat ígéri. Mennyi a befektetés belső megtérülési rátája? 1.2.3.4.5. 12%20%8%11%9%

58

4. példa megoldás A befektetés 5 éves hozama: 1,12 * 1,2 * 1,08 * 1,11 * 1,09 = 1,756 75,6% IRR: 1,756 (1/5) = 1,1192 11,92%

= 1, ,92%.")

59

5. példa 4 évre szóló bérletnél melyik bérleti díj fizetési mód a kedvezőbb a bérlő számára, ha a bérlet ideje alatt a kamatláb végig r=10%? a) egy összegben előre fizetve 3.500.000 Ft/4 év b) évenként előre fizetve 1.000.000 Ft/év c) kétévenként előre fizetve 1.900.000 Ft/2 év

egy összegben előre fizetve Ft/4 év b) évenként előre fizetve Ft/év c) kétévenként előre fizetve Ft/2 év.")

60

5. példa megoldás Jövőbeli pénzáramlások összehasonlítása esetén jelenérték számítást alkalmazzunk! Bérlő számára a legkisebb, a bérbeadó számára a legnagyobb jelenértékű pénzáramlást kell választani értelemszerűen. Érdemes segédtáblázatot, illetve ábrát készíteni az áttekinthetőség kedvéért.

61

5. példa megoldás A bérlő szempontjából tehát a „c” verzió a legkedvezőbb. 01234NPV Cash Flow(a)3,50000 PV(a)3,50000 Cash Flow(b)11110 PV(b)11/(1,1^1)=0,911/(1,1^2)=0,831/(1,1^3)=0,75 3,49 Cash Flow(c)1,90 00 PV(c)1,9 1,9/(1,1^2)=1,57 3,47

3,50000 PV(a)3,50000 Cash Flow(b)11110 PV(b)11/(1,1^1)=0,911/(1,1^2)=0,831/(1,1^3)=0,75 3,49 Cash Flow(c)1,90 00 PV(c)1,9 1,9/(1,1^2)=1,57 3,47.")

62

Örökjáradék Olyan befektetés, amely rögzített nagyságú pénzáramlást biztosít a végtelenségig. A múlt században elsősorban államkötvényeknél elterjedt forma, amely lejárat nélküli adósságlevél volt, cserébe a normál kamatszintnél magasabb hozamot biztosított. PV = C / r Növekvő örökjáradék: PV = C / (r – g) „g” az évenként esedékes pénzáramok növekedési üteme

„g az évenként esedékes pénzáramok növekedési üteme.")

63

6. példa Mennyit kell most fizetnünk egy az idők végezetéig tartó évi 1 millió forintos járadékért, ha a kamatláb 4%? Mennyit kell fizetnünk ugyanezért a járadékért, ha azt akarjuk, hogy a járadéktag évente 2%-al növekedjen?

64

6. példa megoldás PV = C / r Örökjáradék 1.000.000 / 0,04 = 25.000.000 PV = C / (r – g) Növekvő örökjáradék 1.000.000 / (0,04 – 0,02) = 50.000.000

Növekvő örökjáradék / (0,04 – 0,02) =")

65

Annuitás Olyan véges időtartamig fizetett/kapott járadék, melynek minden részlete megegyezik. Tipikus példája: jelzáloghitelek PV =

66

Annuitás PV = C x AF PV = Annuitás Faktor

67

Annuitás táblázat

68

7. példa Egy vállalkozás 72M hitelt vett fel az alábbi kondíciókkal: Kamatláb: Fix 16% Futamidő: 10 év Törlesztés: évente 1 alkalommal év végén. Mennyi az éves törlesztőrészlet? Mennyi az 1. évi törlesztőrészletben lévő kamat, illetve tőke?

69

7. példa megoldás Törlesztőrészlet: AF = 4,833 72.000.000 / 4,833 = 14.897.579 Ft Az első részletben: Kamat összege 72.000.000 * 0,16 = 11.520.000 Ft Tőke 3.377.579 Ft Összesen14.897.579 Ft

70

8. példa Egy vállalat 10 éves futamidőre vesz fel 50M fejlesztési hitelt. A fizetendő kamat éves 18%, a tőketörlesztés évente esedékes. Első részletet a 3. év végén esedékes. Mennyi a törlesztőrészlet?

71

8. példa megoldás 1. Valójában egy 8 éves futamidejű hitelről beszélünk! 2. Felhalmozott tőketartozás: 1. 50.000.000 x 1,18 x 1,18 = 69.620.000 3. PV = C x AF 1. 69.620.000 = C x 4,078 2. C = 17.072.094

72

9. példa

73

9. példa megoldás Vegyük észre, hogy egy jövőbeli pénzáramlásról van szó. Ennek értékének meghatározásához jelenérték számítást használjunk. Érdemes táblázatba rendezni. Cash FlowPV 0.-60 1.-16-14,55 2.-450-371,90 3.3828,55 4.7349,86 5.9860,85 6.751423,92 NPV 116,73

74

9. példa megoldás Egyszerű annuitás számítás PV = C * AF

75

Ingatlanközvetítői ismeretek

76

Ingatlanszakma szakterületei Ingatlanfejlesztő Ingatlanforgalmazó Ingatlanközvetítő Ingatlan befektető Ingatlankezelő Társasházkezelő Facility manager (létesítmény gazdálkodó) Ingatlanvagyon értékelő

Ingatlanvagyon értékelő")

77

Ingatlanközvetítés hatályos jogszabályai 1993. évi LXXVIII törvény a lakások és helyiségek bérletére, valamint az elidegenítésükre vonatkozó egyes szabályokról 25/2008. (IV. 29.) ÖTM rendelet

ÖTM rendelet.")

78

Ingatlanközvetítői tevékenység Elsősorban magára a közvetítésre, illetve a közvetítéshez kapcsolódó forgalmi értékbecslésre terjed ki. Ingatlan vagyon-értékelő és közvetítő tevékenység Elsősorban értékbecsléssel foglalkozik, valamint ingatlan szakértői feladatokat lát el.

79

Személyi feltételek Büntetlen előélet Szakmai képesítés megszerzése Ügyvéd, jogtanácsos a jogszabályban előírt képesítés megszerzése nélkül is Bejegyzés az ingatlanközvetítői névjegyzékbe

80

Ingatlanközvetítővel szembeni elvárások Alapvető kommunikációs készség Gazdasági ismeretek Jogi ismeretek Műszaki ismeretek Nyilvántartások vezetéséhez szükséges ismeretek Piaci ismeretek

81

Ingatlanközvetítői megbízás A közvetítői megbízás a megbízó részéről a kívánt adásvételi (csere-, bérleti) szerződés létrejöttét célozza meg. Nem terjed ki a kötelezettsége a kiválasztott szerződő fél – az ún. harmadik személy – magatartásáért való helytállásra.

82

Megbízási díj Az ingatlanközvetítés sajátos jellege ebben mutatkozik meg leginkább. Tevékenységgel arányos Jutalékos A felmerülő költségeket alapvetően a megbízási díjból rendezik

83

Adatkérés a megbízás kapcsán Eladás Ingatlan Ingatlanon álló épületek A földrészlet nagysága Az ingatlanra bejegyzett terhek, kötelezettségek a tulajdoni lap alapján Az ingatlan lakott-e Az épület műszaki jellemzői Minimálisan igényelt vételár Egyéb a vétellel kapcsolatosan fontos körülmények Vétel Ingatlanra vonatkozó kívánságok (az előbbiek alapján) Legmagasabb limitár Fizetési feltételek

Legmagasabb limitár Fizetési feltételek")

84

Szerződés megszűnése Megbízó vagy a közvetítő felmondja Megbízó vagy a közvetítő meghal A megbízó elveszti cselekvőképességét, vagy a megbízott cselekvőképtelenné válik A megbízás tárgytalanná válik

85

Az ingatlanközvetítés tárgyi feltételei Iroda Az iroda berendezése, felszereltsége Ingatlanközvetítő adatbázis

86

Iroda Alapvetően helyhez kötött tevékenység Érdemes figyelembe venni: Lehetőleg utcai legyen Legyen lehetőség megfelelő cégtábla, hirdetőfelületek kialakítására, kihelyezésére Konkurencia, zavaró profilú irodák a környéken

87

Iroda berendezése, felszereltsége Megfelelő bútorzat Telefon, fax, számítógép, nyomtató Nyilvántartó program, adatbázis Mérőeszközök Ügyfél kényelme Megfelelő számú, kényelmes ülőhely Fogas, szemetes Ásványvíz, kávé Prospektusok

88

Ingatlanközvetítői adatbázis Mindenképpen tartalmazza: Megbízó adatai Megbízás adatai Ingatlan adatai A megbízás teljesítésével kapcsolatos adatok Adásvételi szerződés adatai

89

Az ingatlan piac sajátosságai sokféleség, nem szabványosítható: az érték-, vagy árutőzsdékhez hasonló egységes, szabványosított, könnyen ellenőrizhető, földrajzilag koncentrált kereskedés nem lehetséges; feloszthatatlanság, ezért magasak a tranzakciós költségek: az ingatlan tulajdonlása fizikai adottságokhoz kötött, résztulajdon vásárlása korlátozott, egy-egy tranzakció több szakember bevonását igényli; a kínálat rugalmatlan: létrehozásuk teljes ciklusa elérheti a 2-3 évet, amely időszak alatt a már megkezdett beruházásokat leállítani nehézkes, így a kereslet változásának hatása akár évekkel eltolódva éreztetheti csak hatását; magas transzferköltségek, ideértve az átírási illetékeket, különböző adófajtákat, műszaki és piaci szakértői díjakat; az ingatlant kezelni kell: egyéb „virtuális” befektetési formákkal ellentétben, ha nem is használjuk, folyamatosan foglalkoznunk kell vele műszaki, jogi és pénzügyi jellegű tevékenységet kíván; örökkévalóság igénye: fizikai adottságaik miatt ma már legalább 50 éves életciklussal számolnak az új épülteknél, amely időszak pénzügyi és számviteli szempontból olyan hosszú, hogy speciális számításokat kíván meg (örökjáradék, amortizáció, stb.); speciális szakismeret szükségessége: az ingatlanokkal műszaki, jogi és pénzügyi szakemberek is kapcsolatba kerülnek, minden szakma a saját érdekeit és fontosságát helyezi előtérbe, hiányzik az „interdiszciplinális” megközelítés; kormányzati beavatkozások lehetõsége: az ingatlan látható, elhelyezkedése földrajzilag kötött, ezért a mindenkori hatalom adózási és egyéb vagyonnyilvántartási rendszerének egyik legkönnyebben beazonosítható eleme, az adózási és egyéb jogszabályi változásoknak legjobban kitett eszközfajta;. Az ingatlan több funkciós: egyben termelési tényező, fogyasztási jószág, és befektetési eszköz. Ezért szabályozása is komplex, az egyes területeket felügyelő állami szervezetek gyakran összehangolatlan és egymást ellentételező szabályokat hoznak

90

Ingatlanpiaci marketing Specialitások: Nagyfokú kötöttség Új ingatlan esetén maga az árú sokáig nem is létezik Relatíve ritkán vásárolunk ingatlant Alapvetően elkülönítjük: Új lakás értékesítésének marketingjét Piackutatástól az értékesítésig Használt lakás értékesítésének marketingje Egyedi ingatlan értékesítés

91

Hálózatok szerepe az ingatlan értékesítésben Profit orientált szakmai szervezetek Franchise rendszerek

Hasonló előadás