Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Üzemgazdasági szemlélet a gyakorlatban

Babosa Klára és Dr. Reiter József Magyar Kórházszövetség XXVII. Kongresszus Számvitel-Könyvelés Szekció Debrecen, április

2

Mit tekintünk üzemgazdasági eredménynek a kórházakban

Mit tekintünk üzemgazdasági eredménynek a kórházakban? Miért jó, ha az üzemgazdasági eredményt kimutatjuk? Hogyan tudjuk kimutatni az üzemgazdasági eredményt?

3

Mit tekintünk üzemgazdasági eredménynek?

Adott időszakban a működési bevételeknek és működési költségeknek a különbségét, kiegészítve a számvitelben rendkívüli bevételként elszámolandó egyes tételekkel (tételes elszámolású gyógyszer) Mi nem része az üzemgazdasági eredménynek? Felhalmozási bevételek és kiadások (pályázatok) Amortizáció Pénzügyi és rendkívüli bevételek és ráfordítások

Mi nem része az üzemgazdasági eredménynek Felhalmozási bevételek és kiadások (pályázatok) Amortizáció. Pénzügyi és rendkívüli bevételek és ráfordítások.")

4

Mi jellemzi az üzemgazdasági eredményt?

Számviteli kimutatásból készül (főkönyvi kivonat) Eltér a beszámolóban szereplő eredményektől (tevékenység eredménye, pénzügyi eredmény, rendkívüli eredmény, mérleg szerinti eredmény) Havi szinten nagyságrendileg egyező értékű Vezetői intézkedések hatását azonnal visszatükrözi

Eltér a beszámolóban szereplő eredményektől (tevékenység eredménye, pénzügyi eredmény, rendkívüli eredmény, mérleg szerinti eredmény) Havi szinten nagyságrendileg egyező értékű. Vezetői intézkedések hatását azonnal visszatükrözi.")

5

Miért jó, ha az üzemgazdasági eredményt kimutatjuk?

A kórházi menedzsment munkáját megkönnyíti Áttekinthetővé teszi a kórház működését A partikuláris érdekek előretörésének gátat szabhatunk általa Az egyensúlyi gazdálkodás akkor valósul meg, ha az üzemgazdasági eredmény nulla, vagy pozitív

6

Hogyan számítható ki az üzemgazdasági eredmény?

A számviteli információs rendszerből listázott főkönyvi kivonatból kell leválogatni azokat a bevételeket és költségeket, amelyek az üzemgazdasági eredmény részét képezik. Ami még segítség: Ha leválogatáskor a tételeket azonnal csoportokba rendezzük

7

Hogyan indultunk? 2012. dec-ben évi üzemgazdasági tervet készítettek a kórházak negyedéves bontásban 2013. I-II. negyedévi tény adatokról adatszolgáltatást teljesítettek a kórházak A bekért adatokból elvégzett elemzések alapján pontosabb képet kaptunk a kórházak helyzetéről a gazdálkodás vonatkozásában 2013. év végén a konszolidációs tárgyalásokon - a 15 kiemelt kórházzal – a megállapodásban vállalt egyensúlyjavító intézkedések alapja az üzemgazdasági kimutatás lett 2013. nyarán új rendszert alakítottunk ki, havi szinten, főkönyvi kivonatok alapján azért, hogy a TMFF részéről ne növeljük az adatszolgáltatási terheket (lehetőség volt részletesebben gyűjteni az adatokat) 2013. októberben a kórházak megküldték a január-szeptemberi főkönyvi kivonatokat és ezeket az egységesített rendszerben feldolgoztuk 2014. évre tervet készítettek a kórházak az egységesített táblázatban

októberben a kórházak megküldték a január-szeptemberi főkönyvi kivonatokat és ezeket az egységesített rendszerben feldolgoztuk évre tervet készítettek a kórházak az egységesített táblázatban.")

8

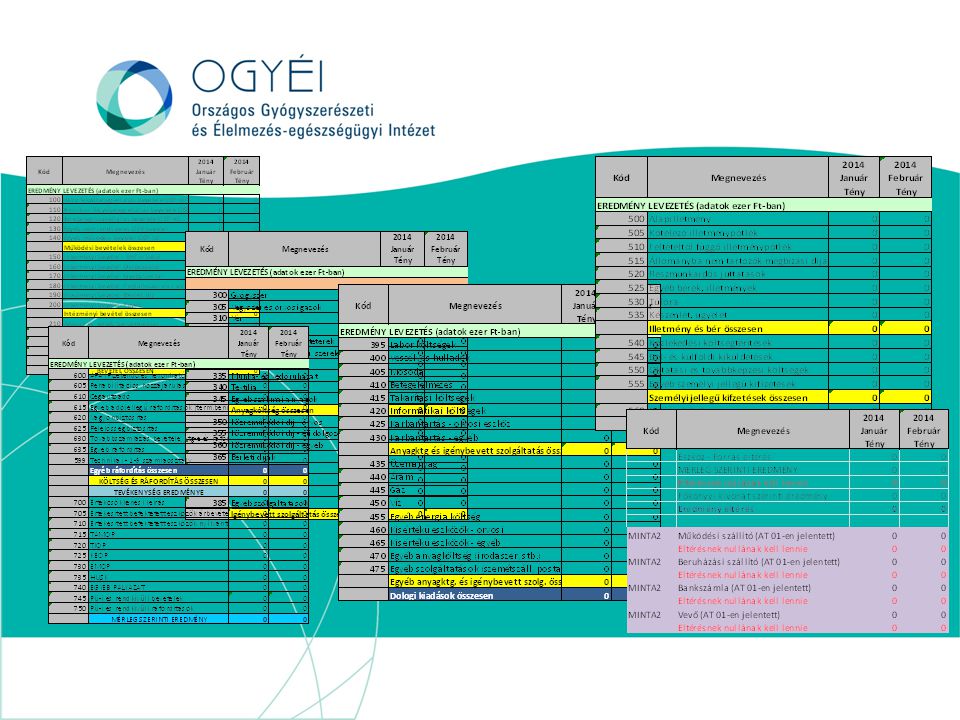

A „táblázat” Előre meghatározott

- a kórházi tevékenységet visszatükröző - működési bevétel és költség csoportokba összesíti havi szinten a főkönyvi kivonatok adatait, és kiszámítja az üzemgazdasági eredményt. (a főkönyvi kivonatok teljes körű feldolgozása megtörténik, ezáltal Mérleg és Eredmény-kimutatás jellegű táblázat is készül, a működési és felhalmozási tételek szétválasztása figyelembe vételével.)

")

10

Mire és hogyan használható a táblázat az üzemgazdasági eredmény kiszámításán túl?

Számviteli ellenőrzésre (pl. időbeli elhatárolás megtörtént-e) Mérleg adatok kimutatására (készlet, szállító, stb.) Üzemgazdasági tervezéshez A gazdálkodás hatékonyságának javítása érdekében tett intézkedések hatásának mérésére Teljesítmény értékelési rendszer alapja lehet

Mérleg adatok kimutatására (készlet, szállító, stb.) Üzemgazdasági tervezéshez. A gazdálkodás hatékonyságának javítása érdekében tett intézkedések hatásának mérésére. Teljesítmény értékelési rendszer alapja lehet.")

11

Meddig jutottunk el? 2014. márciusban a kórházak megküldték a január-februári főkönyvi kivonatokat 2014. augusztusban a kórházak megküldték a január-júniusi főkönyvi kivonatokat Feldolgoztuk a január-június adatokat és az egységesített táblázatokat megküldtük a kórházaknak áttekintésre A kórházakkal párbeszédet folytattunk a terv-tény adatok alakulásáról, javaslatot tettünk az egyensúlyi gazdálkodás eléréséhez (kapacitások, TVK kihasználás, szállítói szerződés módosítás, hatékonyabb humán erőforrás gazdálkodás, térségi együttműködés, stb. ) A kórházak megküldték és feldolgoztuk a január-szeptemberi főkönyvi kivonatokat A kórházak évi üzemgazdasági tervet készítettek (80 db beérkezett) 2014. január-decemberi főkönyvi kivonatokat kértünk (68 db beérkezett)

A kórházak megküldték és feldolgoztuk a január-szeptemberi főkönyvi kivonatokat. A kórházak évi üzemgazdasági tervet készítettek (80 db beérkezett) január-decemberi főkönyvi kivonatokat kértünk (68 db beérkezett)")

12

Részleges terv-tény adatok 2013-2015.

Személyi jellegű költségek Működési bevételek Konszolidáció nélkül: -5,86 % Működési (üzemgazdasági ) eredmény Dologi költségek Konszolidáció nélkül: -4,76 %

eredmény. Dologi költségek. Konszolidáció nélkül: -4,76 %")

13

Létszám felmérés eredménye

2014. szeptember 30-i átlagos statisztikai állományi létszám FTE-ben a kórházakban Egészségügyben dolgozók ( fő)

")

14

Köszönetet mondunk a munkánk támogatásáért:

103 kórház főigazgatójának 103 kórház gazdasági igazgatójának EGVE vezetőségének 103 kórház számviteli munkatársainak ÁEEK TMFF valamennyi munkatársának Dr. Jakab Anikónak Rozsnyik Zsuzsinak (ÁEEK HR)

")

15

Köszönöm a megtisztelő figyelmet!

Hasonló előadás

BELSŐ érintettek (vezetők, dolgozók, tulajdonosok) Szakmai.>")