Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A termelés költségei Költség: A termelés, szolgáltatás érdekében felhasznált élő- és holtmunkák pénzben kifejezett értéke. Kiadás: (a pénzeszközök csökkenését jelenti) Időben megelőzheti a költség felmerülését és elszámolását Időben követheti a költségelszámolást Időben egybeeshet a költség felmerülésével és elszámolásával Ráfordítás: Az értékesített termékek, szolgáltatások bekerülési értéke. A költség és a ráfordítás különbsége: A ráfordítás az értékesítéshez, a költség a tevékenység elvégzéséhez (termelés) kapcsolódó fogalom.

Időben megelőzheti a költség felmerülését és elszámolását. Időben követheti a költségelszámolást. Időben egybeeshet a költség felmerülésével és elszámolásával. Ráfordítás: Az értékesített termékek, szolgáltatások. bekerülési értéke. A költség és a ráfordítás különbsége: A ráfordítás az értékesítéshez, a költség a tevékenység elvégzéséhez (termelés) kapcsolódó fogalom.")

2

Hogyan növelhető a vállalat értéke?

Az eredmény nő, ha növeljük az árbevételt, vagy az árbevételhez képest csökkentjük a költségeket. Az árbevétel növelése korlátokba ütközik (a piac felvevőképessége), a költségek csökkentésére az árbevételhez képest azonban mindig van mód. A fő eszköz ezért a költséggazdálkodás. Nem költségcsökkentés, hanem költséggazdálkodás! A költségei befolyásolására viszont minden vállalkozásnak nagyobb a lehetősége, mint árai befolyásolására

, a költségek csökkentésére az árbevételhez képest azonban mindig van mód. A fő eszköz ezért a költséggazdálkodás. Nem költségcsökkentés, hanem költséggazdálkodás! A költségei befolyásolására viszont minden vállalkozásnak nagyobb a lehetősége, mint árai befolyásolására.")

3

Költségfogalmak a legelterjedtebb költségfelosztási szempontok szerint – I.

Össz-költség Gyártási költségek Közvetlen anyag költségek A késztermékbe beépülő anyagköltségek. A késztermék gyártása érdekében felhasznált anyagköltségek. Tisztán, egyértelműen késztermékhez rendelhető anyagköltségek. Közvetlen munka költségek Az anyagokat végtermékké konvertáló dolgozók foglalkoztatása érdekében kifizetett munkaköltségek. A végtermékhez tisztán és egyértelműen hozzárendelhető munkaköltségek. A gyár által termelt termékek volumenével egyenes arányban változó munkaköltségek. Gyártási általános költségek Közvetett anyagköltségek Azon anyagköltségek, amelyeket gyakorlati okok, vagy gyakorlati nehézségek miatt nem tudunk, vagy nem akarunk közvetlenül a megtermelt késztermékhez rendelni. Közvetett munkaköltségek Azon munkaköltségek, amelyeket gyakorlati okok, vagy gyakorlati nehézségek miatt nem tudunk, vagy nem akarunk közvetlenül a megtermelt késztermékhez rendelni. Egyéb gyártási költségek Gyári gépek amortizációja, biztosításai, stb. Nem gyártási költségek Értékesítési költségek Azok a költségek, amelyek a vevők megrendeléseinek megszerzése érdekében merülnek fel, illetve azért, hogy a késztermékek a vevők tulajdonába kerüljenek. Irányítási költségek A szervezet működtetéséhez, illetve a személyzet munkafeltételeinek ellátásához szükséges költségek. Forrás: Boda György: költséggazdálkodás, hatékonyság (ea.-diák)

")

4

Termékhez, vagy periódushoz rendelhetőség Fix – változó felbontás

Költségfogalmak a legelterjedtebb költségfelosztási szempontok szerint – II. Gyártási, vagy nem gyártási költségek (Készletezhető, vagy nem készletezhető költségek) Termékhez, vagy periódushoz rendelhetőség Fix – változó felbontás Össz-költség Gyártási költségek Közvetlen anyag költségek Elsődleges költségek (Prime Costs) Termék költségek Meghatározóan változó költségek. Közvetlen munka költségek Konverziós költségek (Conversion Costs) Gyártási általános költségek Közvetett anyagköltségek Változó és fix költség elemeket egyaránt tartalmaznak. Közvetett munkaköltségek Egyéb gyártási költségek Nem gyártási költségek Értékesítési költségek Időszaki költségek Irányítási költségek Meghatározóan fix költségek. Forrás: Boda György: költséggazdálkodás, hatékonyság (ea.-diák)

Termékhez, vagy periódushoz rendelhetőség. Fix – változó felbontás. Össz-költség. Gyártási költségek. Közvetlen anyag költségek. Elsődleges költségek (Prime Costs) Termék költségek. Meghatározóan változó költségek. Közvetlen munka költségek. Konverziós költségek (Conversion Costs) Gyártási általános költségek. Közvetett anyagköltségek. Változó és fix költség elemeket egyaránt tartalmaznak. Közvetett munkaköltségek. Egyéb gyártási költségek. Nem gyártási költségek. Értékesítési költségek. Időszaki költségek. Irányítási költségek. Meghatározóan fix költségek. Forrás: Boda György: költséggazdálkodás, hatékonyság (ea.-diák)")

5

Az állandó (fix) és változó költségek

fix (nem függ a termelés változásától, pl. energiaköltség, bérleti díj) változó (a termelés változásával együtt mozog, vagyis a termelés változásával arányosan változik ) Összes költség = fix + változó ktg.-ek a termeléssel csak a változó költségek hozhatók kapcsolatba A vállalati gazdálkodás két követelménye: Hosszú távon: a vállalat összes költségeinek meg kell térülnie az árbevételekből Rövid távon: az egyes termékek árában meg kell térülnie legalább a termék változó költségeinek (veszteség minimalizálás)

változó (a termelés változásával együtt mozog, vagyis a termelés változásával arányosan változik ) Összes költség = fix + változó ktg.-ek. a termeléssel csak a változó költségek hozhatók kapcsolatba. A vállalati gazdálkodás két követelménye: Hosszú távon: a vállalat összes költségeinek meg kell térülnie az árbevételekből. Rövid távon: az egyes termékek árában meg kell térülnie legalább a termék változó költségeinek (veszteség minimalizálás)")

6

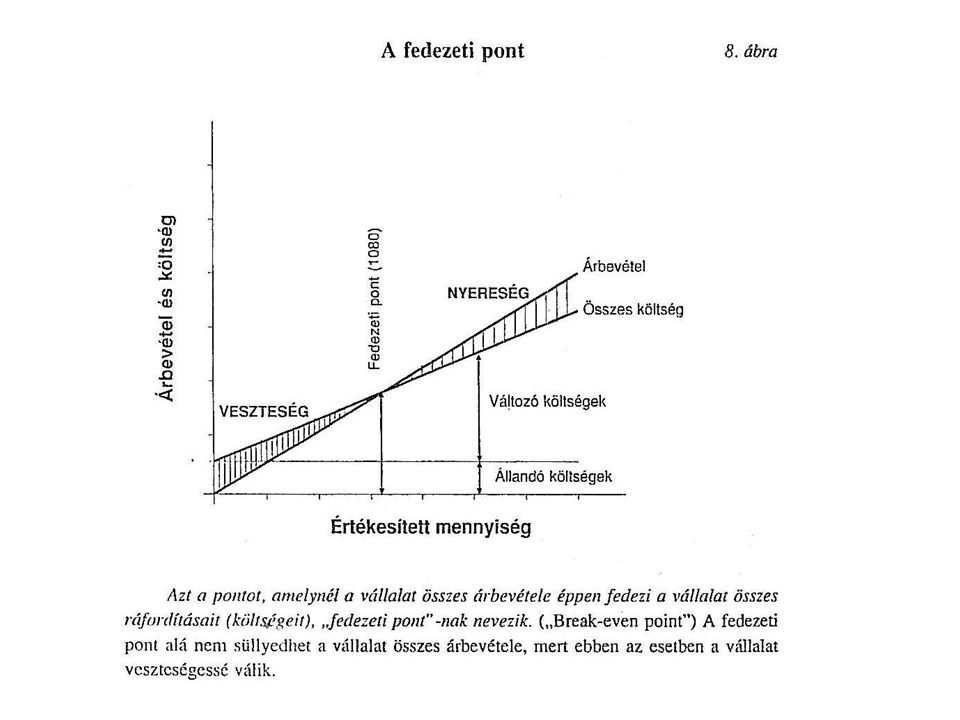

Fedezeti pont Jelentése:

Árbevételi oldalról: Az árbevétel azon szintje, ahol a vállalat összes költsége (állandó + változó) megtérül, de nyeresége nem keletkezik Mennyiségi oldalról: az a termelt mennyiség, ami ehhez szükséges

megtérül, de nyeresége nem keletkezik. Mennyiségi oldalról: az a termelt mennyiség, ami ehhez szükséges.")

8

Kapacitás Jelentése: Egyrészt a vállalat „maximális” teljesítőképessége (az időegység alatt előállítható termékek / szolgáltatások mennyisége, pl. étteremben az óránként kiszolgálható vendégek száma, főiskolán az évente „kibocsátható” hallgatók száma) Kapacitásbefolyásoló tényezők: a gépek műszaki jellemzői, a műszakok száma) Másrészt a termelő berendezések összessége Kapacitástervezés: A vállalat számára szükséges erőforrások mennyiségének és struktúrájának megtervezése. A kapacitás mérete és összetétele függ: a vállalat marketingstratégiájától (piaci szempont) a méretgazdaságosság szemponttól (gazdasági szempont) A kapacitástervezés figyelembe vétele: a termelőeszközökkel kapcsolatos stratégiai döntéseknél. A kapacitáskihasználtság (%): Rendelt mennyiség / kapacitás

Kapacitásbefolyásoló tényezők: a gépek műszaki jellemzői, a műszakok száma) Másrészt a termelő berendezések összessége. Kapacitástervezés: A vállalat számára szükséges erőforrások mennyiségének és struktúrájának megtervezése. A kapacitás mérete és összetétele függ: a vállalat marketingstratégiájától (piaci szempont) a méretgazdaságosság szemponttól (gazdasági szempont) A kapacitástervezés figyelembe vétele: a termelőeszközökkel kapcsolatos stratégiai döntéseknél. A kapacitáskihasználtság (%): Rendelt mennyiség / kapacitás.")

9

A termelő berendezésekkel kapcsolatos stratégiai

kérdések: a létrehozandó kapacitások mérete és összetétele kapacitásbővítés vagy leépítés a termelő-berendezések karbantartása Termelő berendezések: számviteli kategória szerint a tárgyi eszközök közé tartoznak A tárgyi eszközök és jellemzőik: a vállalati vagyon elemei naturális formában léteznek (kevésbé mobilok) több termelési cikluson keresztül szolgálják a működést A tárgyi eszközökkel kapcsolatos stratégia megvalósításának eszközei: beruházás tárgyi eszköz fenntartás

több termelési cikluson keresztül szolgálják a működést. A tárgyi eszközökkel kapcsolatos stratégia megvalósításának. eszközei: beruházás. tárgyi eszköz fenntartás.")

10

Szűk keresztmetszet Szűk keresztmetszet: Olyan erőforrás, amelynek kapacitása egyenlő az iránta megnyilvánuló igénnyel vagy kisebb annál. Nem szűk keresztmetszeti erőforrások: amelyek kapacitása nagyobb mint a velük szemben támasztott igény A termelésmenedzsment első feladata: a szűk keresztmetszetek beazonosítása A szűk keresztmetszeteknél célszerű, ha az állandóan dolgozik, nagy sorozatokkal, kevés átállási idővel működik

11

Constraints Any system can produce only as much as its critically constrained resource Constraint 60 units Per day 70 units Per day 40 units Per day 60 units Per day Maximum Throughput = 40 units per day

12

Beruházás pénzügyileg: tárgyi eszköz bővítés

szervezését tekintve: tárgyi eszköz létesítési projekt A beruházás formái: pótló (az elhasználódott tárgyi eszközök pótlása) bővítő (új tárgyi eszközök létesítése) ((nettó ber.) A kettő együtt: bruttó beruházás A beruházási döntések gazdasági megalapozása statikus dinamikus beruházás gazdaságossági számításokkal

bővítő (új tárgyi eszközök létesítése) ((nettó ber.) A kettő együtt: bruttó beruházás. A beruházási döntések gazdasági megalapozása. statikus. dinamikus beruházás gazdaságossági számításokkal.")

13

A statikus beruházás gazdaságossági számítások mutatói

1. A beruházás átlagos jövedelmezősége (%) Számítása: Bj = Ahol: Ny: a beruházással egy év alatt elérhető átlagos nyereség B: a beruházáshoz szükséges pénzbefektetés 2. Megtérülési idő (év) Bi = Ny B B Ny

Számítása: Bj = Ahol: Ny: a beruházással egy év alatt elérhető átlagos. nyereség. B: a beruházáshoz szükséges pénzbefektetés. 2. Megtérülési idő (év) Bi = Ny. B. B. Ny.")

14

3. A beruházási pénzeszközök forgási sebessége

Bs = Ahol: Mi: a beruházással létrehozott kapacitás használati ideje Mi B / Ny

15

Dinamikus beruházásgazdaságossági számítások

Különbözősége a statikus beruházás-gazdaságossági számításoktól: figyelembe veszik a pénz időértékét. A pénz időértéke: Annak mértéke, hogy mennyivel értékelünk nagyobbra egy mai kifizetést vagy hozamot egy jövőbelinél.

16

TERMELÉSI ÉS LOGISZTIKAI STRATÉGIA

Fogyasztói elvárások a termékkel szemben: Kapható legyen Esztétikus legyen Praktikus és esztétikus csomagolás Jó minőség Alacsony ár Ipari vásárlás esetén: pontosan, a szerződésben rögzített minőségben és mennyiségben leszállított áru

17

Versenyelőny-források

A versenyelőny forrásai: Versenyelőny-források Ár Profit elérése erős árversenyben Megbízhatóság A szerződésben rögzített feltételek betartása szállítási pontosság mennyiségi és minőségi megfelelés stb. Minőség Magas minőségű termék termékteljesítmény (pl. autó: fogyasztás) termékélettartam termékmegbízhatóság Javíthatóság Karbantarthatóság Konformitás stb. Rugalmasság Gyors reagálás a Változásokra Termék, mennyiségi és időbeli rugalmasság Szolgáltatás Kiegészítő szolgáltatások Tranzakció előtti, alatti és utáni elemek (pl. garancia)

termékélettartam. termékmegbízhatóság. Javíthatóság. Karbantarthatóság. Konformitás stb. Rugalmasság. Gyors reagálás a. Változásokra. Termék, mennyiségi. és időbeli rugalmasság. Szolgáltatás. Kiegészítő szolgáltatások. Tranzakció előtti, alatti. és utáni elemek (pl. garancia)")

18

Ár Kérdés: Melyik az az ár amelyen a fogyasztó még hajlandó megvenni a terméket? Meg kell találni a költségcsökkentés módját Az árversenyre hat a méretgazdaságosság Méretgazdaságosság (economies of scale): a nagyobb mennyiségben való előállítás és kiszállítás (speciális, hatékonyabb gépek, kisebb a termékre jutó általános költség) gazdaságosabb, mint ha kisebb tételeket gyártanának (nagyobb piaci részesedés → alacsonyabb költségek → alacsonyabb árak).

: a nagyobb mennyiségben való előállítás és kiszállítás (speciális, hatékonyabb gépek, kisebb a termékre jutó általános költség) gazdaságosabb, mint ha kisebb tételeket gyártanának (nagyobb piaci részesedés → alacsonyabb költségek → alacsonyabb árak).")

19

Rugalmasság Termékrugalmasság (a terméktervezés és az anyagi folyamatok rugalmassága, pl. a termékterv változtatási hajlandóság, ill. képesség, új termékek bevetése) Feltétele: szoros információs kapcsolat és együttműködés a termékfejlesztés és a termelés között, magasan képzett munkaerő, gyors tanulási képesség Mennyiségi rugalmasság (alapja a nagy szállító és termelőkapacitás, munkaerő-tartalékok stb. ) Időbeli rugalmasság (a gyors reagálás képessége) rövid határidejű szállítás a vásárlói változtatásokra való reagálás

Feltétele: szoros információs kapcsolat és együttműködés a termékfejlesztés és a termelés között, magasan képzett munkaerő, gyors tanulási képesség. Mennyiségi rugalmasság (alapja a nagy szállító és termelőkapacitás, munkaerő-tartalékok stb. ) Időbeli rugalmasság (a gyors reagálás képessége) rövid határidejű szállítás. a vásárlói változtatásokra való reagálás.")

20

Minőség Teljesítmény (gépkocsi: fogyasztás vagy maximális sebesség)

Termékspecifikációnak megfelelő termék (konformitás): a dokumentációknak megfelelő termékminőség (az előrejelzett élettartam alatti meghibásodás nélküli működés) Esztétikai megjelenés (design): a termék külsejének minősége Megbízhatóság (pl. japán gépkocsik az első három évben rendkívül megbízhatóan működnek) Javíthatóság Élettartam (pl. orosz áruk, japán áruk) karbantarthatóság

: a dokumentációknak megfelelő termékminőség (az előrejelzett élettartam alatti meghibásodás nélküli működés) Esztétikai megjelenés (design): a termék külsejének minősége. Megbízhatóság (pl. japán gépkocsik az első három évben rendkívül megbízhatóan működnek) Javíthatóság. Élettartam (pl. orosz áruk, japán áruk) karbantarthatóság.")

21

A versenyelőny-források kapcsolata

Korábbi nézetek: az ár és a többi versenyelőny-forrás között trade-off (átválhatóság) kapcsolat van Pl. a minőség javítása költségnövekedéssel jár együtt és fordítva, a ráfordítások csökkenése a minőség romlásához vezet Cáfolat: a japánok megjelenése az USA-ban a 60-as években jó minőségű mégis olcsó gépkocsikkal Választékgazdaságosság (economies of scope): Differenciált fogyasztói igények elfogadható költségek melletti kielégítése (a technikai fejlődés eredményeképpen rugalmas gépek és technológiák jelentek meg, amelyek lehetővé tették a méretgazdaságossághoz szükséges termékmennyiségek csökkentését)

kapcsolat van. Pl. a minőség javítása költségnövekedéssel jár együtt és fordítva, a ráfordítások csökkenése a minőség romlásához vezet. Cáfolat: a japánok megjelenése az USA-ban a 60-as években jó minőségű mégis olcsó gépkocsikkal. Választékgazdaságosság (economies of scope): Differenciált fogyasztói igények elfogadható költségek melletti kielégítése (a technikai fejlődés eredményeképpen rugalmas gépek és technológiák jelentek meg, amelyek lehetővé tették a méretgazdaságossághoz szükséges termékmennyiségek csökkentését)")

22

Logisztika Vállalati folyamatok: Anyagi Pénzügyi

Információs folyamatok Logisztika: Az a vállalati tevékenység, amely biztosítja, hogy az üzleti folyamatok zavartalan lebonyolításához szükséges termékek a megfelelő helyen és időpontban a szükségleteknek megfelelő mennyiségben, minőségben és választékban rendelkezésre álljanak. (Chikán, 1998) Logisztikai rendszer: Az anyagi áramlások és készletek, valamint a rájuk vonatkozó információk és irányítási struktúrák rendszere. Működése a fogyasztói keresletről beszerzett információkkal kezdődik

Logisztikai rendszer: Az anyagi áramlások és készletek, valamint a rájuk vonatkozó információk és irányítási struktúrák rendszere. Működése a fogyasztói keresletről beszerzett információkkal kezdődik.")

23

A logisztikai rendszer szerkezete (Chikán, 1999)

A termelés ellátása Beszerzés Értékesítés Anyag- és vásárolt alkatrész-készlet Félkész termékek és befejezetlen termelés Késztermék-készlet Készletezés Anyagi folyamatok lebonyolítása Kiszerelés, kiszállítás, disztribúció Szállítók Anyag-mozgatás Vevők Beszállítás Kínálat-menedzsment, szállító-nyilvántartások A termelési program és folyamat nyil-vántartásai Kereslet-menedzsment, vevőnyilván-tartások Információ- kezelés

24

A termelési és logisztikai rendszer stratégiai döntései

Gyártani vagy vásárolni Folyamatválasztás Technológiaválasztás Létesítmények elhelyezése és berendezése Információs rendszer kialakítása Stb.

25

Készletek Azok az anyagi javak, eszközök, amelyeket egy szervezet azért halmoz fel, hogy a termelési, elosztási folyamatban felhasználja A vállalati vagyon eszközoldalát jelentik, csoportjai: vásárolt készletek, saját termelésű készletek Nyilvántartási értékükről a számvitel rendelkezik A gazdálkodó szervezetek tevékenységének fontos jellemzője a lekötött készletmennyiség

26

A just-in time (éppen időben) termelésszervezési elv

Teljes vállalatműködési filozófiát jelent (középpontja: a termelékenység és a minőség) Alapja a japán vállalati kultúrára jellemző motivációs és participációs rendszer Fogalma: mindennemű veszteség kiküszöbölését célzó termelési filozófia. Csak a rövidtávú keresletnek megfelelő termék áramlását engedi meg.

Alapja a japán vállalati kultúrára jellemző motivációs és participációs rendszer. Fogalma: mindennemű veszteség kiküszöbölését célzó termelési filozófia. Csak a rövidtávú keresletnek megfelelő termék áramlását engedi meg.")

27

A just in time alapelvei:

Teljes körű minőség-ellenőrzés Egyenletes és rugalmas termelés (a termelésközi állásidők csökkentése, az egyik termék gyártásáról a másikra való átállás meggyorsítása és rugalmassá tétele → folyamatos termelés, selejtképződés nélkül Készlet nélküli termelés Áttekinthető üzemkialakítás: egyszerűség, áttekinthetőség és célszerűség (rugalmas gyártási rendszerek alkalmazása: az egyik termék gyártásáról a másikra való gyors átállást megvalósító berendezések alkalmazása és ezek üzemen belüli optimális elhelyezése → lehetővé teszi technikailag is a termék folyamatos áramlását az üzemben)

")

Hasonló előadás